Größe und Marktanteil des Europa-Polstermöbelmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.24 Milliarden US-Dollar |

| Marktgröße (2026) | 4.46 Milliarden US-Dollar |

| Marktgröße (2031) | 5.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europa-Polstermöbelmarktes von Mordor Intelligence

Die Größe des Europa-Polstermöbelmarktes wird voraussichtlich von 4,24 Milliarden USD im Jahr 2025 auf 4,46 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,22 % über 2026–2031 einen Wert von 5,75 Milliarden USD erreichen.

Da sich der Möbelmarkt in Europa bis 2030 stetig ausdehnt und Wohnmöbel den Großteil der Gesamtnachfrage ausmachen, sichern sich hochwertige Kategorien wie Sofas und Polsterbetten weiterhin einen überproportionalen Anteil der steigenden Möbelausgaben. Diese Entwicklung unterstreicht die Widerstandsfähigkeit des Sektors, da europäische Haushalte ihre Innenräume kontinuierlich erneuern, während gewerbliche Käufer ihre Renovierungszyklen im Vorfeld bedeutender Sportveranstaltungen beschleunigen. Verbraucher in der gesamten Region legen Wert auf komfortorientierte Designs, modulare Konfigurationen und Nachhaltigkeitsnachweise, was Hersteller dazu veranlasst, Lieferketten für Rückverfolgbarkeit und Kreislaufkonformität neu zu gestalten. Digital-first-Einkaufsverhalten verändert die Wettbewerbslandschaft zusätzlich, wobei Augmented-Reality-Tools, virtuelle Showrooms und Versprechen zur Lieferung am nächsten Tag etablierte Einzelhändler dazu drängen, Omnichannel-Modelle zu übernehmen. Gleichzeitig zwingt die Preisvolatilität bei Rohstoffen die Hersteller dazu, Holz- und Schaumstoffkosten abzusichern oder auf technisch entwickelte Substitute umzuschwenken, was den Kostendruck intensiviert. Schließlich erschließen institutionelle Investitionen in Build-to-Rent-Wohnprojekte und Renovierungen im Gastgewerbe hochvolumige Beschaffungsmöglichkeiten und gleichen die traditionelle Abhängigkeit des Marktes von diskretionären Haushaltsausgaben aus.

Wichtigste Erkenntnisse des Berichts

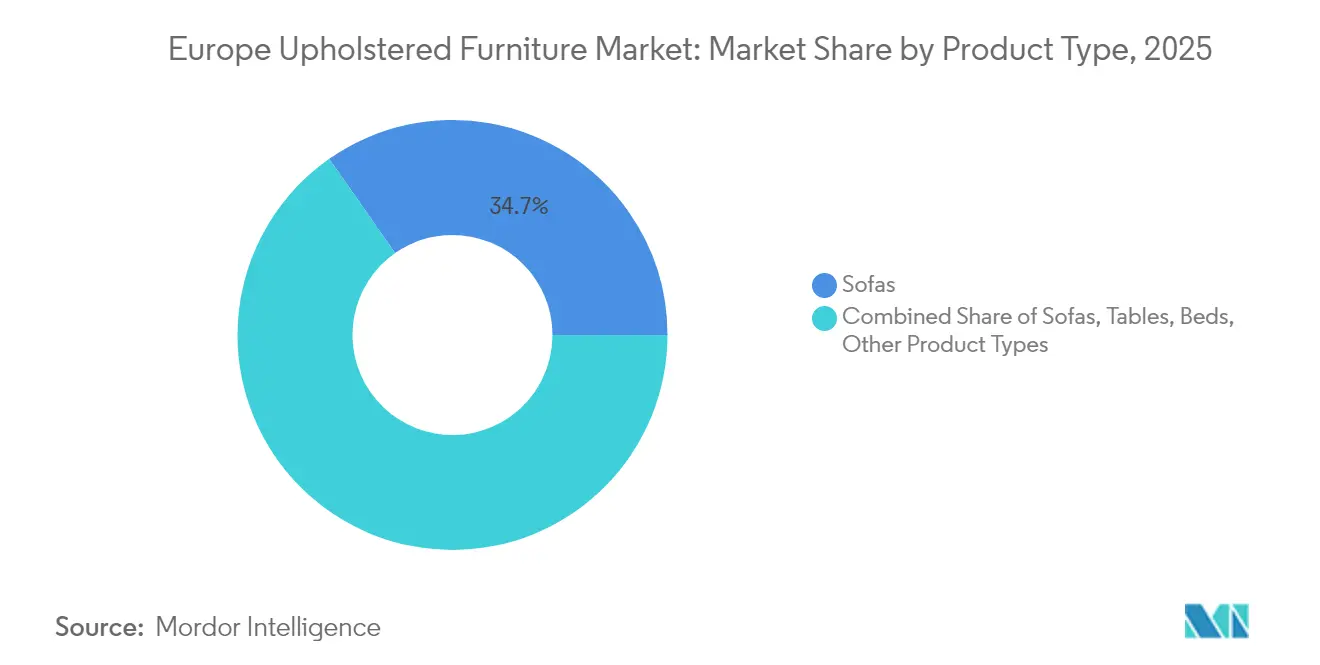

- Nach Produkttyp entfielen 2025 34,72 % des Marktanteils am Europa-Polstermöbelmarkt auf Sofas, während Betten voraussichtlich mit einer CAGR von 6,78 % bis 2031 das stärkste Wachstum verzeichnen werden.

- Nach Anwendung hielt das Wohnsegment 2025 einen Marktanteil von 67,10 %, während gewerbliche Anwendungen bis 2031 voraussichtlich eine CAGR von 6,42 % aufweisen werden.

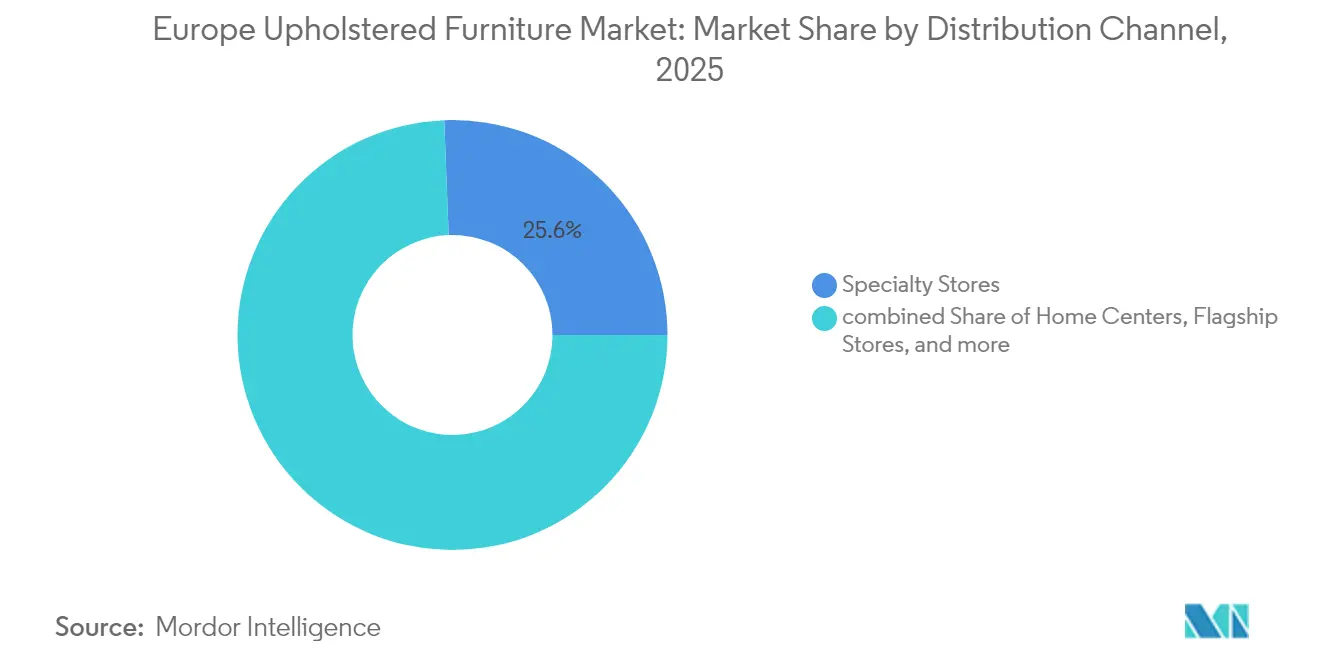

- Nach Vertriebskanal führten Fachgeschäfte mit einem Anteil von 25,61 % an der Marktgröße im Jahr 2025, doch Online-Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 8,84 % expandieren.

- Nach Geografie entfielen auf das Vereinigte Königreich, Frankreich und Deutschland im Jahr 2025 46,85 % des Europa-Polstermöbelmarktes, während die NORDICS zwischen 2026 und 2031 die höchste CAGR von 5,05 % verzeichnen dürften.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Europa-Polstermöbelmarkt

Analyse der Auswirkungen von Markttreibern*

| Markttreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Haus-Renovierungs- und Erneuerungszyklus | +1.2% | Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Premiumisierung bei Käufern der Generation Y & Generation Z | +0.9% | Deutschland, Vereinigtes Königreich, NORDICS, BENELUX | Langfristig (≥ 4 Jahre) |

| Expansion von Build-to-Rent-Wohnprojekten | +0.7% | Deutschland, Vereinigtes Königreich, Niederlande, Spanien | Mittelfristig (2–4 Jahre) |

| Renovierungswelle im Gastgewerbe (Olympische Spiele/EURO) | +0.5% | Frankreich, Deutschland, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Möbelabonnement- und „als Dienstleistung”-Modelle gewinnen an Bedeutung | +0.6% | Vereinigtes Königreich, Deutschland, Niederlande, Nordics | Mittelfristig (2–4 Jahre) |

| Digital bedruckte Hochleistungsgewebe ermöglichen Massenanpassung | +0.8% | Deutschland, Italien, Vereinigtes Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Haus-Renovierungs- und Erneuerungszyklus

Die Ausgaben für Heimverbesserungen steigen weiter an, da hybride Arbeitsroutinen die Wohnräume multifunktional gestalten und das Renovierungsintervall von 7–10 Jahren auf etwa 5–7 Jahre verkürzen. Möbelhändler in Deutschland verzeichneten 2024 zweistellige Wachstumsraten bei Ersatzkäufen, wobei ergonomische Sofas und höhenverstellbare Liegemöbel die Wunschlisten anführten [1]Quelle: FederlegnoArredo, „Jahresbericht der italienischen Möbelindustrie 2024”, federlegnoarredo.it. Der kürzere Zyklus kommt dem Europa-Polstermöbelmarkt zugute, indem er die Volumennachfrage im mittleren und gehobenen Preissegment ankurbelt. Er erhöht auch den Druck auf die Hersteller, die Modellwechselraten zu beschleunigen, modulare Plattformen einzuführen und die Entwicklungsvorlaufzeiten zu verkürzen. Staatliche Anreize für energieeffiziente Renovierungen veranlassen Verbraucher zusätzlich, neue Einrichtungsgegenstände zu erwerben, die Ökolabel-Kriterien erfüllen. Infolgedessen investieren Lieferketten in schnell reagierende Kapazitäten, die eine Just-in-time-Polstermöbelproduktion ermöglichen, die auf saisonale Dekorveränderungen abgestimmt ist.

Premiumisierung bei Käufern der Generation Y & Generation Z

Junge europäische Verbraucher geben pro Polstermöbel bis zu 30 % mehr aus als ältere Bevölkerungsgruppen und schätzen nachhaltige Materialien und individuelle Ästhetik mehr als Einstiegspreise. Ihre Vorliebe für modulare Schnittsoafs, Verwandlungsdaybeds und Smart-Fabric-Oberflächen hebt die durchschnittlichen Verkaufspreise im Europa-Polstermöbelmarkt an. Der Einfluss sozialer Medien beschleunigt Trendzyklen und treibt Mikrokollektionen und Kollaborationen in limitierter Auflage voran, die Ausstellungsräume frisch halten. Händler begegnen der Sortimentskomplexität durch den Ausbau digitaler Konfiguratoren, mit denen Käufer Stoffe, Beindesigns und Zubehör in Echtzeit kombinieren können. Marken mit transparenten Beschaffungsgeschichten gewinnen Loyalität, da Käufer der Generation Z vor dem Kauf Rückverfolgbarkeitslabels und CO₂-Fußabdruckwerte prüfen. Der Wandel zu höherwertigen Transaktionen erhöht die Margen, steigert aber auch die Erwartungen an Langlebigkeit und Rücknahme am Ende der Lebensdauer.

Expansion von Build-to-Rent-Wohnprojekten

Institutionelles Kapital floss 2024 mit mehr als 17,60 Milliarden USD in europäische Build-to-Rent-Projekte (BTR), wobei jede Einheit typischerweise Möbelpakete verlangt, von denen Polstermöbel etwa 40 % ausmachen [2]Quelle: FederlegnoArredo, „Jahresbericht der italienischen Möbelindustrie 2024”, federlegnoarredo.it. Projektentwickler bevorzugen Lieferanten, die SKUs standardisieren, eine Montage vor Ort innerhalb enger Baupläne garantieren und Austauschservices während der Mieterwechsel anbieten können. Der Europa-Polstermöbelmarkt erschließt damit langfristige Mehreinheiten-Verträge, die die Auslastungsraten der Fabriken stabilisieren. Hersteller mit ISO-zertifizierten Haltbarkeitstests und fleckbeständigen Hochleistungsgeweben erzielen Wettbewerbsvorteile. Obwohl die BTR-Nachfrage in Metropolregionen wie Berlin, London und Amsterdam konzentriert ist, erreichen Folgeaufträge regionale Werke und unterstützen grenzüberschreitende Logistiknetzwerke. Das Segment regt auch Innovationen bei zerlegbaren Designs an, die durch die in städtischen Gebäuden üblichen Frachtenaufzüge und engen Treppenhäuser navigieren können.

Renovierungswelle im Gastgewerbe im Vorfeld großer Veranstaltungen

Hotels in Frankreich, Deutschland und Spanien modernisieren Lobbys und Gästezimmer im Vorfeld der Olympischen Spiele 2028 und der Euro 2032, wodurch sich ihre Möbelaustausch-Zeitpläne von 8–10 Jahren auf etwa 6–8 Jahre verkürzen. Sofas in gewerblicher Qualität müssen nun strenge Brandschutz- und Abriebprüfungen bestehen, was Lieferanten dazu ermutigt, fortschrittliche Beschichtungen und hochdichte Schaumstoffe einzusetzen. Beschaffungsteams priorisieren Designkohärenz über ganze Hotelketten hinweg und schaffen Großaufträge, die Hersteller mit skalierbaren Zuschnitt-und-Näh-Kapazitäten belohnen. Der Europa-Polstermöbelmarkt profitiert von erhöhten Auftragsvolumina, doch die Terminsicherheit bleibt kritisch, da Hotels Renovierungsüberschreitungen vermeiden wollen. Während die veranstaltungsgetriebenen Ausgaben in den Jahren 2026–2027 ihren Höhepunkt erreichen, wird die anhaltende Erholung des Tourismus die Nachfrage danach voraussichtlich aufrechterhalten. Unternehmen, die Design-, Fertigungs- und Installationsdienstleistungen bündeln können, sichern sich den Löwenanteil der Renovierungsaufträge.

Analyse der Auswirkungen von Marktbeschränkungen*

| Marktbeschränkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflationsbedingte Einschränkung des Ermessensausgaben | –1.1% | Europa-weit, insbesondere Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Volatile Holz- und Schaumstoff-Inputpreise | –0.8% | Europa-weit, Produktionszentren | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Nachhaltigkeits-Compliance gemäß EU-Ökodesign-Vorschriften | –0.9% | EU-weit, insbesondere Deutschland, Frankreich und Nordics | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Polsterern in Westeuropa | –0.6% | Westeuropa, insbesondere Italien, Vereinigtes Königreich und Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingte Einschränkung der Ermessensausgaben

Anhaltende Inflation treibt einen Keil zwischen nominales Lohnwachstum und reale Kaufkraft und veranlasst viele Haushalte, größere Möbelanschaffungen aufzuschieben [3]Quelle: Cushman & Wakefield, „Europäischer Build-to-Rent-Marktbericht 2024”, cushmanwakefield.com. Die Einzelhandelsumsätze für Haushaltsmöbel gingen in Spanien und Italien im Jahr 2024 um 12–15 % zurück, obwohl die Gesamtumsätze aufgrund von Preiserhöhungen stiegen. Der Europa-Polstermöbelmarkt erlebt somit eine polarisierende Nachfrage: Luxusmarken verzeichnen stabile Aufträge, Wertketten betreiben aggressive Promotionen, und Marken im mittleren Preissegment kämpfen darum, sich zu differenzieren. Einzelhändler setzen 0 %-Finanzierungen und Kauf-jetzt-zahle-später-Modelle ein, um den Umsatz anzukurbeln, doch Kreditrisikoprofile verschärfen sich angesichts makroökonomischer Unsicherheit. Hersteller sichern sich ab, indem sie in gewerbliche Aufträge diversifizieren, um die schwächere Einzelhandelsnachfrage auszugleichen. Wenn die Inflation nachlässt, könnte aufgestaute Ersatznachfrage einen Aufschwung auslösen, doch das Verbrauchervertrauen bleibt der entscheidende Faktor für die nächsten zwei Jahre.

Volatile Holz- und Schaumstoff-Inputpreise

Die Preise für OSB- und MDF-Platten haben sich um bis zu 25 % von Quartal zu Quartal bewegt, während die Polyurethanschaumstoffkosten die Petrochemie-Volatilität widerspiegeln und die Bruttomarge belasten [4]Quelle: Eurostat, „Einzelhandels- und Fertigungsstatistiken 2025”, ec.europa.eu. Lieferanten erkunden biobasierte Schaumstoffalternativen und Holzwerkstoffe, doch die Skalierung dieser Materialien erfordert erhebliche Investitionen und Compliance-Tests. Kostenplus-Preisklauseln in B2B-Verträgen mindern das Risiko teilweise, während Einzelhandelslinien mit Wettbewerbsobergrenzen konfrontiert sind, die das Weitergabe-Potenzial begrenzen. Der Europa-Polstermöbelmarkt intensiviert daher seinen Fokus auf schlanke Fertigung, Ertragsoptimierung und digitale Bestandsplanung, um Rohstoffschocks entgegenzuwirken. Einige Akteure sichern sich jährliche Liefervereinbarungen mit regionalen Mühlen und tauschen Preissicherheit gegen Mengenverpflichtungen. Regulatorische Maßnahmen zur Eindämmung von Entwaldung und giftigen Chemikalien erschweren die Beschaffungsstrategien zusätzlich und verursachen Compliance-Kosten, die letztendlich in die Preise oder Betriebseffizienzen einfließen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sofas verankern den Umsatz, während Betten an Fahrt gewinnen

Sofas generierten 2025 einen Marktanteil von 34,72 % am Europa-Polstermöbelmarkt und unterstreichen damit ihre Rolle als Wohnzimmermittelpunkt in europäischen Haushalten. Modulare Konfigurationen, eingebaute USB-Ladegeräte und fleckabweisende Hochleistungsgewebe halten die Kategorie an der Spitze der Designinnovation. Betten hingegen werden voraussichtlich eine CAGR von 6,78 % aufweisen, gestützt durch ein gesteigertes Verbraucherinteresse an Schlafgesundheit, verstellbaren Rahmen und Smart-Sensor-Integrationen. Die Größe des Europa-Polstermöbelmarktes für Betten wird bis 2031 voraussichtlich 1,57 Milliarden USD erreichen, was die Bereitschaft der Verbraucher widerspiegelt, für wellnessorientierte Funktionen Aufpreise zu zahlen. Stühle und Liegestühle profitieren von hybriden Arbeitsnormen, wobei ergonomische Zertifizierungen zu unverzichtbaren Verkaufsargumenten für Homeoffices werden. Nischenprodukte wie Aufbewahrungshocker und Verwandlungssofas adressieren geschickt schrumpfende städtische Wohnräume und verstärken die Nachfrage nach platzsparenden Lösungen im gesamten Produktspektrum.

Kontinuierliche Produktdifferenzierung fördert Wiederholungskäufe, da Stoffe, Oberflächen und modulare Zusätze den ästhetischen Reiz von Standard-SKUs auffrischen. Digitaldruck-Technologie von Lieferanten wie Limonta ermöglicht eine schnelle Individualisierung ohne große Mindestbestellmengen und bietet mittelgroßen Marken einen erschwinglichen Weg zur Personalisierung. Designsprache über Kategorien hinweg – geteilte Beinprofile und koordinierte Farbpaletten – hilft Herstellern, die Komponentenbeschaffung zu rationalisieren und Ausfallzeiten zwischen Modellübergängen zu reduzieren. Inzwischen beeinflussen Überlegungen zum Lebensende die Entwicklung neuer Produkte, wobei leicht zerlegbare Rahmen und Mono-Material-Kissen die Recycling-Compliance erleichtern. Diese Trends treiben Forschungs- und Entwicklungsteams dazu, Cradle-to-Cradle-Zertifizierungen anzustreben, die bei umweltbewussten Käufern Anklang finden. Folglich bleibt die Produktinnovation ein entscheidender Hebel zur Aufrechterhaltung von Premiumpreisen und zur Bekämpfung des Kommoditisierungsdrucks.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Anwendung: Wohnbereich dominiert bei gewerblichem Aufschwung

Das Wohnsegment hielt 2025 einen Marktanteil von 67,10 % am Europa-Polstermöbelmarkt, gestützt durch die anhaltende Heimverbesserungskultur und die Langlebigkeit hybrider Arbeitstrends. Haushalte weisen diskretionäre Budgets weiterhin für komfortfördernde Sofas, Daybeds und Loungesessel zu, die auch als Heimarbeitsplätze dienen. Renovierungsförderungen in Deutschland und Energieeffizienz-Steuergutschriften in Frankreich stimulieren Wohnraumverbesserungen zusätzlich und halten die Ausstellungsräume im Einzelhandel auch bei makroökonomischem Gegenwind beschäftigt. Das Gewerbesegment wird indes voraussichtlich mit einer CAGR von 6,42 % wachsen, angetrieben durch Neugestaltungen von Büros, Renovierungen im Gastgewerbe und Investitionen im Gesundheitswesen. Arbeitsplatzstrategien betonen nun kollaborative Bereiche mit weichen Sitzmöbeln und treiben das inkrementelle Volumen für vertragliche Schnittmöbel und akustische Loungemodule an.

Verträge in gewerblichen Kanälen priorisieren Haltbarkeitsmetriken wie Martindale-Abriebzählungen und CAL-117-Brandschutzstandards und drängen Hersteller, in Labortests und Drittanbieter-Zertifizierungen zu investieren. Die dem Gewerbebereich gewidmete Größe des Europa-Polstermöbelmarktes wird voraussichtlich stetig steigen, da Immobilieneigentümer die Möbelbeschaffung in umfassendere Wellness- und ESG-Maßnahmen einbinden. Das Wachstum in zweckgebundenen Studentenwohnheimen und Senioreneinrichtungen erschließt zusätzliche Nischen, die maßgeschneiderte Sitzergronomie und Sicherheitsmerkmale erfordern. Gemischte Beschaffungsmodelle verwischen traditionelle Anwendungsgrenzen, da Build-to-Rent-Einheiten Möbel in gewerblichem Maßstab beschaffen, jedoch eine wohnliche Ästhetik erfordern, um Mieter anzuziehen. Diese Konvergenz fordert Lieferanten heraus, die SKU-Kohärenz zu wahren und gleichzeitig unterschiedliche Compliance-Anforderungen zu erfüllen.

Nach Vertriebskanal: Omnichannel-Strategien gewinnen an Boden

Fachgeschäfte behielten 2025 einen Marktanteil von 25,61 % am Europa-Polstermöbelmarkt, indem sie durch kuratierte Sortimente und Designberatungen im Geschäft Premiumpreise erzielen konnten. Doch Online-Plattformen werden voraussichtlich eine robuste CAGR von 8,84 % verzeichnen, unterstützt durch Fortschritte bei der Augmented-Reality-Visualisierung, kostenlose Rückgabe-Policen und Letzte-Meile-Logistik für sperrige Artikel. Die Größe des Europa-Polstermöbelmarktes, die über E-Commerce-Kanäle abgewickelt wird, soll sich bis 2031 nahezu verdoppeln, was etablierte Einzelhändler zwingt, Click-and-Collect-Dienste und 3D-Produktkonfiguratoren zu integrieren. Flagship-Stores entwickeln sich zu Erlebnis-Showrooms mit sensorischen Stoffpräsentationen, virtuellen Raumplanern und Ecken für Nachhaltigkeitsgeschichten. Baumarkt-Ketten modernisieren ihre Gänge mit QR-Code-fähigen Katalogen und Mixed-Reality-Kiosken, um physische und digitale Einkaufserlebnisse zu verbinden.

Direkt-an-Verbraucher-Disruptoren nutzen Social-Commerce-Taktiken und Influencer-Kooperationen, um die Aufmerksamkeit jüngerer Zielgruppen zu gewinnen und dabei häufig Großhandelsaufschläge zu umgehen. Abonnementmodelle, die von Unternehmen wie NORNORM initiiert wurden, ermöglichen es Firmenkunden, Möbel zu leasen, und fügen dem Markt wiederkehrende Umsatzströme hinzu. Logistikinnnovation bleibt entscheidend; Flat-Pack-Designs und recycelbare Verpackungen reduzieren Beschädigungsraten und Emissionen. Händler, die datengesteuerte Bestandszuweisung beherrschen, minimieren Abschreibungsrisiken, insbesondere bei trendempfindlichen Farbgebungen. Parallel dazu gewinnen Omnichannel-Rückgabeinfrastrukturen strategische Bedeutung, da Kunden mühelos Abholoptionen für Umtausch oder Reparaturen erwarten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Das Vereinigte Königreich, Frankreich und Deutschland entfielen 2025 auf 46,85 % des Europa-Polstermöbelmarktes, wobei Deutschland mit einem Marktanteil von 20,12 % vertreten war, gestützt durch seine robuste Wirtschaft, diversifizierte Einzelhandelsformate und expandierende Build-to-Rent-Projekte. Deutsche Verbraucher fordern Ökolabels, hohe Bauqualität und modulare Designs, die enge städtische Grundrisse berücksichtigen, und veranlassen Lieferanten, ingenieurstechnische Präzision zu betonen. Dennoch verlangsamt sich der Wachstumsimpuls, da die Inflation die Ermessensausgaben bremst und Händler das Einstiegssortiment erweitern. Im Gegensatz dazu wird die NORDICS-Region voraussichtlich mit einer CAGR von 5,05 % wachsen, begünstigt durch hohe verfügbare Einkommen, designorientierte Kulturen und starke Kreislaufwirtschaftspolitiken. Skandinavische Verbraucher weisen eine hohe Markentreue gegenüber Herstellern auf, die minimalistische Ästhetik mit dokumentierten Nachhaltigkeitsnachweisen verbinden.

Das Vereinigte Königreich sieht sich mit Währungsvolatilität konfrontiert, bleibt jedoch ein wichtiger Importmarkt, in dem komfortorientierte Schnittsofas dem kompakten Wohnen in Apartments entsprechen. Frankreichs Vorliebe für handwerkliche Verarbeitungsqualität sichert gehobene Preissegmente, während Spanien und Italien auf tourismusgetriebene Nachfrage im Gastgewerbe setzen, um den Gewerbeabsatz zu beleben. BENELUX-Märkte, obwohl bevölkerungsmäßig klein, übertreffen ihren Anteil bei den Pro-Kopf-Möbelausgaben und belohnen Lieferanten, die Sonderaufträge schnell erfüllen können. Osteuropäische Länder wie Polen und Tschechien gewinnen Anteile beim Fertigungs-Outsourcing und bieten westlichen Marken Kostenvorteile und Near-Shoring-Vorteile. Diese geografischen Nuancen unterstreichen die Notwendigkeit lokalisierter Produktsortimente und mehrgeschwindigkeits-fähiger Lieferketten innerhalb des Europa-Polstermöbelmarktes.

Wettbewerbslandschaft

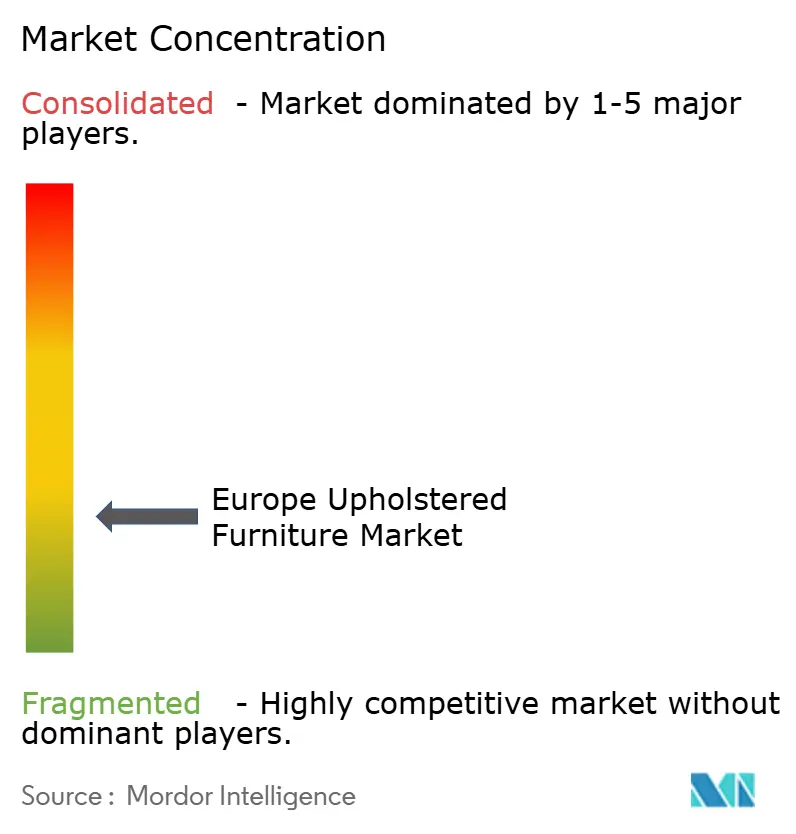

Der Europa-Polstermöbelmarkt bleibt fragmentiert, wobei die fünf größten Akteure – IKEA, Steinhoff, Natuzzi, DFS und Roche Bobois – gemeinsam nur einen bescheidenen Anteil am Gesamtmarkt halten. IKEA nutzt Skaleneffizienzen, eine vertikal integrierte Lieferkette und Rücknahme-Initiativen, die 2024 den Kreislauf bei 495.000 Produkten schlossen, und stärkt damit die Markenwertigkeit bei umweltbewussten Käufern. Steinhoff und DFS stärken ihre Omnichannel-Präsenz durch Store-Refurbishments und Co-Branded-VR-Raumplanern, die Stoffmuster unter verschiedenen Lichtverhältnissen simulieren. Natuzzi setzt verstärkt auf italienisches Handwerk und bringt schnell lieferbare „ready-to-live”-Kollektionen auf den Markt, die individuelle Optionen mit schnelleren Lieferzeiten verbinden. Roche Bobois setzt auf Designer-Kooperationen und hält hochmargige limitierte Editionen in ständiger Rotation, um die Exklusivität zu wahren.

Die strategische Differenzierung konzentriert sich zunehmend auf Nachhaltigkeitsnachweise, den Aufbau digitaler Kompetenzen und die Agilität der Lieferkette. Marktführer investieren in Blockchain-Rückverfolgbarkeitsplattformen, die den Holzursprung und die Kohlenstoffintensität kartieren, die Anforderungen des EU-Ökolabels erfüllen und die Transparenzerwartungen der Generation Z erfüllen. Investitionen fließen auch in AR-fähige Konfiguratoren und Logistikautomatisierung, die es Zwei-Mann-Lieferteams ermöglichen, Schnittelemente innerhalb von 30 Minuten zu montieren und die Kundenzufriedenheit zu steigern. Direkt-an-Verbraucher-Einsteiger nagen an etablierten Unternehmen, indem sie vereinfachte Wertversprechen, Preise ohne Zwischenhändler sowie Abonnement- oder Rücknahmegarantien anbieten. Als Reaktion testen etablierte Akteure flexible Mietmodelle und schließen Allianzen mit Finanztechnologieunternehmen, um das Restwertrisiko abzusichern. Das Wettrennen um die Einbettung von recyceltem PET-Gewebe und biobasierten Schaumstoffen intensiviert sich weiter, da die Rohstoffgesetzgebung verschärft wird.

Ein bemerkenswertes Wettbewerbsfeld liegt in den Vertragskanälen, in denen Hotelketten und Build-to-Rent-Entwickler Turnkey-Lösungen fordern. Unternehmen mit eigenen B2B-Abteilungen sichern sich mehrjährige Rahmenvereinbarungen, die Planungssicherheit bei der Werksauslastung gewährleisten und Schwankungen in der Einzelhandelsnachfrage abmildern. White-Label-Fertigung für Handelsmarken-Händler wächst, da Marken im mittleren Segment die Margenausweitung ohne eigene Produktionsaufwände anstreben. Konsolidierungsdruck hält an, belegt durch gezielte Übernahmen von Nischen-Polsterspezialisten, die handwerkliche Fähigkeiten oder regionale Fußabdruck-Synergien hinzufügen. Allerdings verlangsamen kartellrechtliche Prüfungen, Lieferkettenkomlexität und kulturelle Integrationshürden die Aussichten auf Mega-Fusionen und halten den Europa-Polstermöbelmarkt für agile Herausforderer offen.

Marktführer im Europa-Polstermöbelmarkt

IKEA Group

Steinhoff International

Natuzzi S.p.A.

DFS Furniture Plc

Poltrona Frau

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Der Salone del Mobile.Milano 2025 endete mit einem Rekordbesuch von 302.548 Besuchern und 2.103 Ausstellern aus 37 Ländern und demonstrierte damit die starke Nachfrage auf dem europäischen Markt sowie das internationale Geschäftsengagement. Die Veranstaltung hob Nachhaltigkeitstrends, digitale Integration und Materialinnovationen hervor, die Designstrategien und Fertigungsstrategien für Polstermöbel auf europäischen Märkten beeinflussen.

- Februar 2025: Poltronesofà schloss sein Renovierungsprogramm im Wert von 57 Millionen GBP (76 Millionen USD) in 96 britischen ScS-Filialen ab und implementierte eine „beliebiges Sofa, beliebige Stoffe”-Anpassungsstrategie mit über 250.000 möglichen Kombinationen. Diese bedeutende Einzelhandelsinvestition demonstriert das Vertrauen in das Wachstum des Europa-Polstermöbelmarktes und die Verbrauchernachfrage nach Personalisierungsoptionen.

- Januar 2025: NORNORM sicherte sich zusätzliche Finanzierung zur Ausweitung seiner Möbel-Abonnementdienste auf europäischen Märkten, aufbauend auf seiner Finanzierung der Serie B in Höhe von 129,08 Millionen USD (110 Millionen EUR), um kreislaufwirtschaftliche Geschäftsmodelle zu skalieren. Die Investition spiegelt das wachsende institutionelle und Verbraucherinteresse an Möbel-als-Dienstleistung-Modellen wider, die Eigentumskosten und Umweltauswirkungen reduzieren.

- Dezember 2024: IKEA eröffnete in Frankreich seine größte europäische Matratzen-Recyclinganlage mit einer Kapazität zur Verarbeitung von 750.000 Matratzen jährlich und unterstützt damit Kreislaufwirtschaftsinitiativen und EU-Abfallreduzierungsvorschriften. Die Anlage demonstriert das Engagement führender Hersteller für nachhaltige Geschäftstätigkeit und regulatorische Compliance auf europäischen Märkten.

Berichtsumfang des Europa-Polstermöbelmarktes

Polstermöbel sind Möbel, die mit Stoff oder Leder bezogen sind. Sie können beweglich oder feststehend sein und Kissen oder Polster umfassen. Polstermöbel können mit Polsterung, Gurten, Schraubenfedern, Polyurethanschaum und Stoff hergestellt werden. Der Bericht bietet eine gründliche Analyse des europäischen Polstermöbelmarktes, einschließlich einer Bewertung des Marktes in Europa, aufkommender Trends in verschiedenen Segmenten und regionalen Märkten, bemerkenswerter Verschiebungen in der Marktdynamik sowie eines Überblicks über den Markt.

Der Europa-Polstermöbelmarkt ist nach Produkttyp, Anwendung, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Stühle, Sofas, Tische, Betten und andere Produkttypen unterteilt. Nach Anwendung ist der Markt in Wohnbereich und Gewerbebereich segmentiert. Nach Vertriebskanal ist der Markt in Baumärkte, Flagship-Stores, Fachgeschäfte, Online-Plattformen und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Dänemark, Polen und den Rest Europas segmentiert. Der Bericht bietet Marktgrößen und -prognosen in Wert (USD) für alle oben genannten Segmente.

| Stühle |

| Sofas |

| Tische |

| Betten |

| Andere Produkttypen |

| Wohnbereich |

| Gewerbebereich |

| Baumärkte |

| Flagship-Stores |

| Fachgeschäfte |

| Online-Plattformen |

| Andere Vertriebskanäle |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa |

| Nach Produkttyp | Stühle | |

| Sofas | ||

| Tische | ||

| Betten | ||

| Andere Produkttypen | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbebereich | ||

| Nach Vertriebskanal | Baumärkte | |

| Flagship-Stores | ||

| Fachgeschäfte | ||

| Online-Plattformen | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Europa | Vereinigtes Königreich |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Europa-Polstermöbelmarkt im Jahr 2026?

Die Größe des Europa-Polstermöbelmarktes betrug 2026 4,46 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 5,75 Milliarden USD erreichen.

Welches Wachstum wird für Polstermöbel in Europa erwartet?

Es wird prognostiziert, dass der Markt zwischen 2026 und 2031 mit einer stabilen CAGR von 5,22 % wächst, da Wohnrenovierungen und gewerbliche Sanierungen die Nachfrage ankurbeln.

Welche Produktkategorie führt den Absatz in Europa an?

Sofas bleiben der Umsatzführer mit einem Marktanteil von 34,72 % im Jahr 2025, unterstützt durch modulare Designs und Hochleistungsgewebe.

Welcher Vertriebskanal expandiert am schnellsten?

Online-Plattformen werden voraussichtlich bis 2031 eine CAGR von 8,84 % verzeichnen, angetrieben durch AR-Visualisierungstools und verbesserte Letzte-Meile-Lieferung.

Warum sind Betten das am schnellsten wachsende Produktsegment?

Das wachsende Verbraucherinteresse an Schlafgesundheit und Smart-Bett-Technologie treibt Betten mit einer CAGR von 6,78 % voran, die traditionelle Kategorien übertrifft.

Seite zuletzt aktualisiert am: