Größe und Marktanteil des europäischen Marktes für Heimbüromöbel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

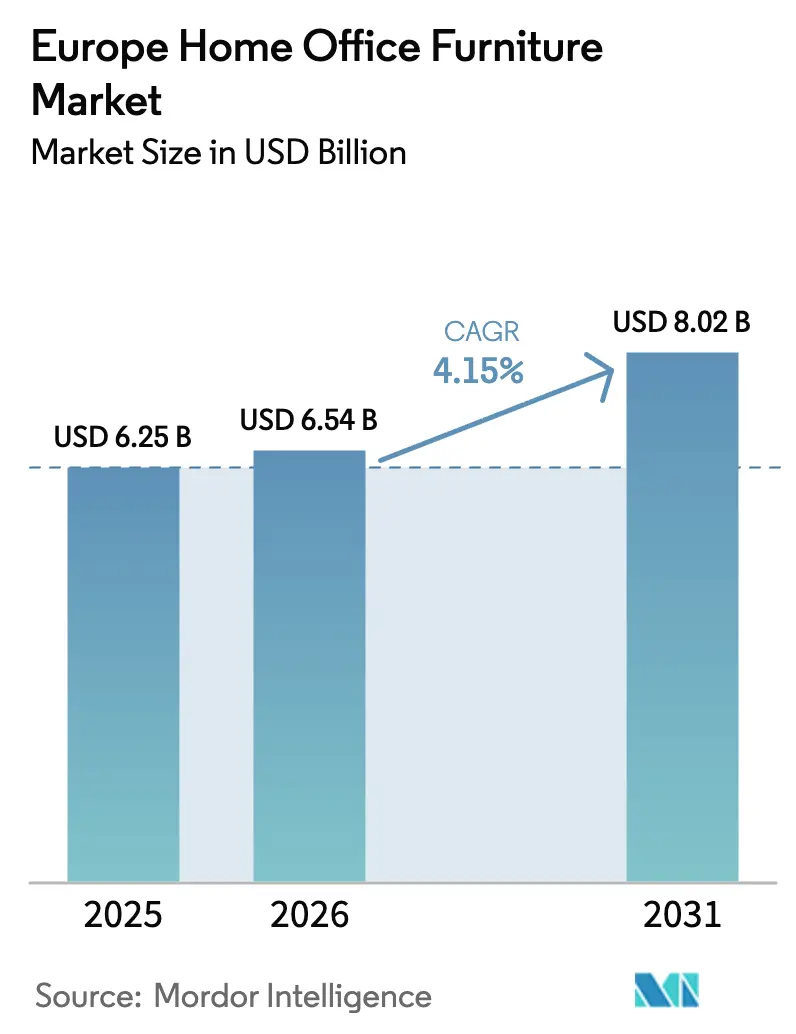

| Marktgröße im Basisjahr (2025) | 6.25 Milliarden US-Dollar |

| Marktgröße (2026) | 6.54 Milliarden US-Dollar |

| Marktgröße (2031) | 8.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Heimbüromöbel von Mordor Intelligence

Die Größe des europäischen Marktes für Heimbüromöbel wird voraussichtlich von USD 6,25 Milliarden im Jahr 2025 auf USD 6,54 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,15 % über 2026–2031 USD 8,02 Milliarden erreichen.

Die anhaltende Verbreitung hybrider Arbeitsmodelle hat Heimbüromöbel von einer Ermessensausgabe zu einer geplanten Kapitalausgabe bei Arbeitgebern und Haushalten gemacht, die Remote- und flexible Arbeit unterstützen. Die Käufe tendieren zu ergonomischer Konformität und höheren Spezifikationen, da europäische Beschäftigungskodizes und Arbeitsschutzpraktiken auf hybride Arrangements ausgeweitet werden, was die Basisqualität von Sitzen und Schreibtischen erhöht. Der Kanalmix verlagert sich weiterhin in Richtung Online, da Einzelhändler den E-Commerce ausbauen, städtische Logistikknoten hinzufügen und Visualisierungstools integrieren, die die Abhängigkeit von Ausstellungsräumen verringern. Der regulatorische Schwung begünstigt zertifizierte und rückverfolgbare Materialien, was holzbasierte Produkte mit einer glaubwürdigen Lieferkette unterstützt und den Übergang zu recycelten und biobasierten Kunststoffinputs beschleunigt. Unternehmen, die Omnichannel-Einzelhandel, digitale Produktfunktionen und Lieferkettenkonformität umsetzen können, nutzen diese Fähigkeiten, um Marktanteile im europäischen Markt für Heimbüromöbel zu konsolidieren.

Wichtigste Erkenntnisse des Berichts

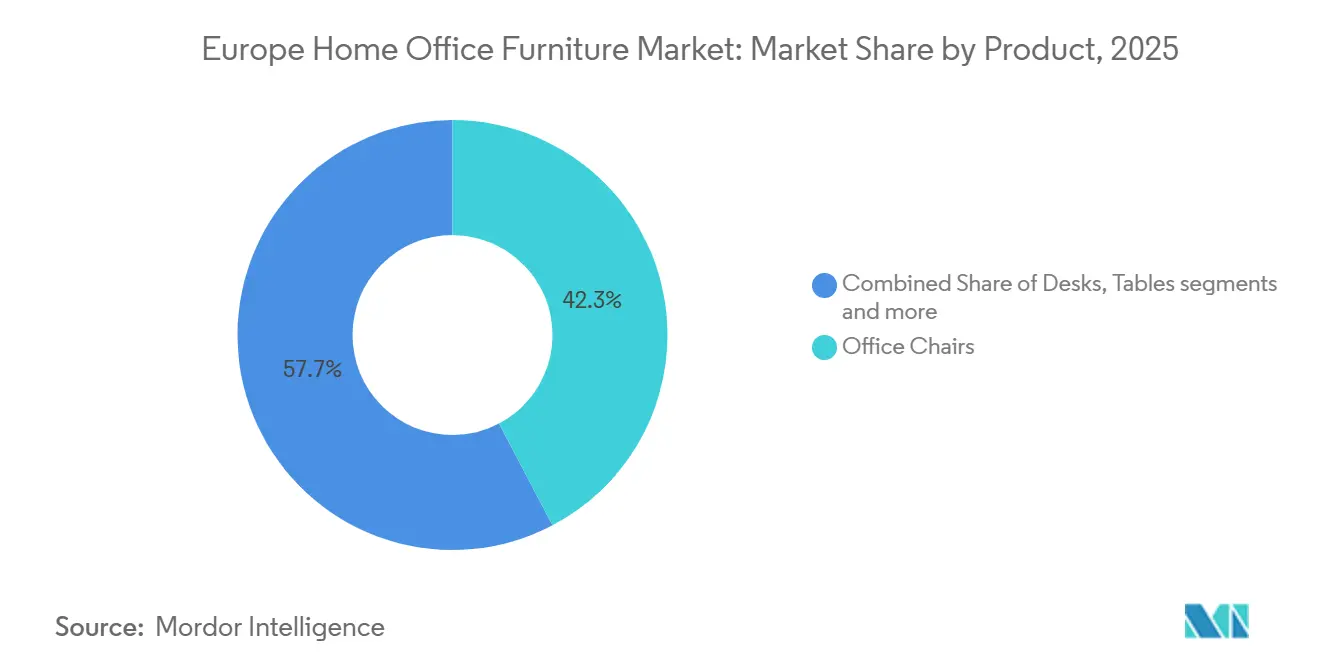

- Nach Produkttyp entfielen Bürostühle auf den größten Anteil am europäischen Markt für Heimbüromöbel und repräsentierten 46,35 % der gesamten Marktgröße im Jahr 2025; für den Zeitraum 2026–2031 wird eine CAGR von 8,65 % erwartet.

- Nach Material hielt Holz im Jahr 2025 einen Anteil von 51,37 % am europäischen Markt für Heimbüromöbel, während Kunststoffe und Polymere bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen werden.

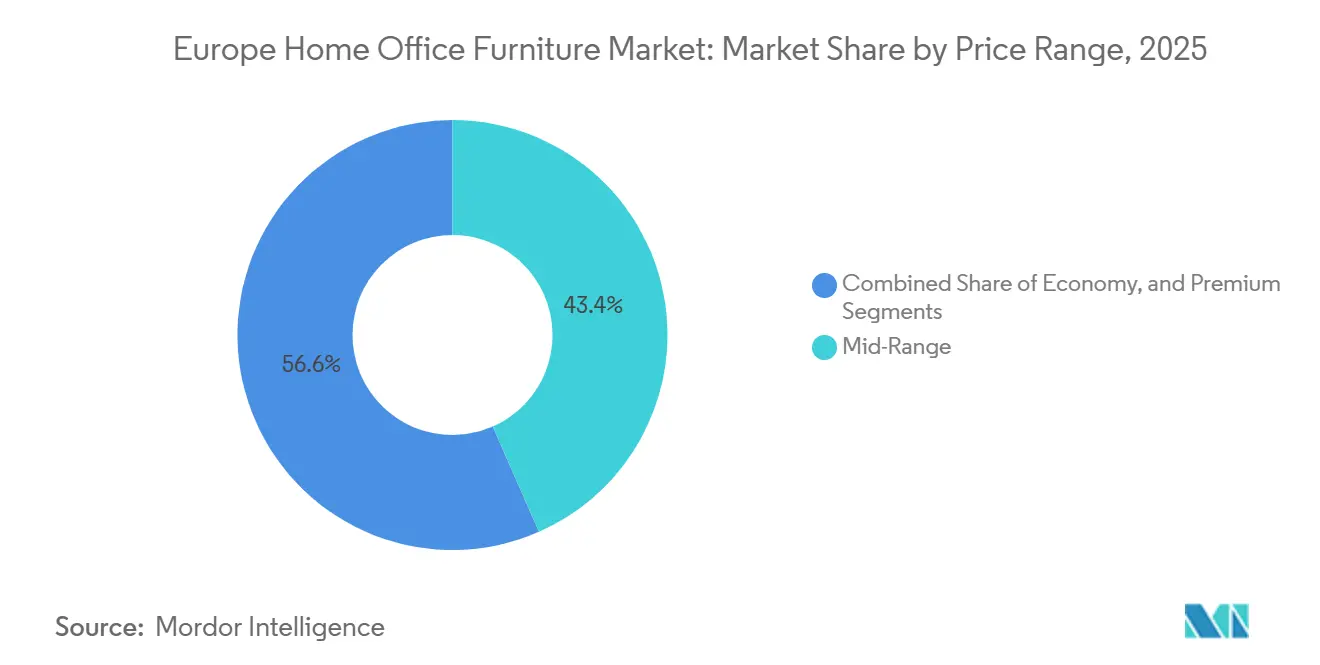

- Nach Preisklasse entfiel auf das Mittelklassesegment im Jahr 2025 ein Anteil von 43,35 % am europäischen Markt für Heimbüromöbel, und das Premiumsegment wird bis 2031 voraussichtlich mit einer CAGR von 11,75 % wachsen, da intelligente Funktionen und Nachhaltigkeit die Zahlungsbereitschaft im gesamten Markt steigern.

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 einen Anteil von 42,38 % am europäischen Markt für Heimbüromöbel, während der Online-Kanal mit einer CAGR von 13,76 % bis 2031 der am schnellsten wachsende Kanal ist.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Anteil von 26,36 % am europäischen Markt für Heimbüromöbel, während Spanien bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 11,38 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Heimbüromöbel

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Ausweitung hybrider Arbeitsmodelle in Europa | +1.8% | Global, mit der höchsten Konzentration in den Niederlanden, dem Vereinigten Königreich und Deutschland | Mittelfristig (2–4 Jahre) |

| Fortschritte bei intelligenten und vernetzten Möbeltechnologien | +1.2% | Kernbereich Westeuropas mit Übernahme in Deutschland, den Niederlanden und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Anstieg der Online-Möbelverkäufe in Europa | +1.4% | Global, angeführt vom Vereinigten Königreich, den Niederlanden und den nordischen Ländern, mit Beschleunigung in Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbraucherpräferenz für FSC/PEFC-zertifizierte nachhaltige Möbel | +0.9% | EU-weit, mit starker Dynamik in Deutschland, den Niederlanden und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach modularen und platzsparenden Möbeln aufgrund städtischer Verdichtung | +0.7% | Städtische Kernbereiche großer europäischer Städte mit Micro-Living-Schwerpunkten | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein und zunehmende Nutzung ergonomischer Möbel | +1.0% | Gesamteuropäisch, mit höherer Übernahme in Deutschland, dem Vereinigten Königreich und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung hybrider Arbeitsmodelle in Europa

Hybrides Arbeiten hat sich von einer pandemiebedingten Ausnahme zu einer dauerhaften Norm auf den europäischen Arbeitsmärkten entwickelt und stützt eine stetige Nachfrage nach Heimbüromöbeln. Hybride Arrangements stellen nun das dominante flexible Arbeitsmodell in der EU dar, wobei rund 44 % der telearbeitsfähigen Beschäftigten in hybriden Mustern arbeiten und die vollständige Fernarbeit sich oberhalb des Vorkrisenniveaus stabilisiert hat, was auf ein dauerhaftes Gleichgewicht zwischen Remote- und Bürotagen hindeutet. Eurostat-Daten zeigen, dass über 50 % der europäischen Unternehmen im Jahr 2024 Remote-Meetings abgehalten haben, was die weitverbreitete Übernahme hybrider Kollaborationsinfrastruktur widerspiegelt. Länderspezifische Zahlen heben die Niederlande hervor, wo mehr als die Hälfte der Erwerbstätigen (≈52 %) zumindest teilweise im Homeoffice arbeiten, und das Vereinigte Königreich weist eine starke hybride Verbreitung auf, mit etwa 28 % der Beschäftigten in hybriden Rollen. [1]Eurostat, 53 % der EU-Unternehmen hielten im Jahr 2024 Remote-Meetings ab, Europäische Kommission, europa.euDer politische Schwung, wie bevorstehende europäische Richtlinien zu Plattformarbeit und Telearbeitsrechten, gestaltet weiterhin formale hybride Arbeitsrahmen, die Erwartungen an die Remote-Ausstattung in die Arbeitgeberkonformität und Arbeitnehmerleistungen einbetten. Die Übernahme hybrider Normen durch Arbeitgeber, kombiniert mit der anhaltenden Präferenz der Arbeitnehmer für flexible Arrangements, unterstützt konsistente Ersatzzyklen für ergonomische Stühle und höhenverstellbare Schreibtische als Teil konformer Heimarbeitsplätze und stärkt das Wachstum im Markt für Heimbüromöbel.

Fortschritte bei intelligenten und vernetzten Möbeltechnologien

Digitale Funktionen wie app-verknüpfte Höhenvoreinstellungen, Haltungscoaching und Belegungsanalysen sind in Premium- und Mittelklassesortimenten für Sitzmöbel und Schreibtische in den Mainstream vorgedrungen. Führende Hersteller haben aktualisierte Kollektionen auf den Markt gebracht, die aktive Ergonomie zugänglicher machen und elektrische Aktuatoren, Sicherheitsfunktionen sowie Kabelmanagement integrieren, um die ganztägige Nutzung für hybride Arbeitnehmer zu unterstützen. So stellte die JIECANG Group auf der Interzum 2025 in Köln intelligente Bewegungsmöbellösungen für Heim- und Gewerbebüros vor, darunter fortschrittliche Aktuatoren, intelligente Stehschreibtische mit OTA-Updates und energieeffiziente Stromversorgungssysteme. Das Unternehmen eröffnete zudem eine neue Fertigungsanlage in Ungarn, um die europäische Nachfrage zu bedienen, was die wachsende Übernahme vernetzter Möbeltechnologien in Europa unterstreicht [2]JIECANG Group, „JIECANG Group auf der Interzum 2025: Stärkung der europäischen Möbelindustrie durch technologische Innovation und lokale Fertigung”, JIECANG Group, jiecang.com. Begutachtete Forschung und frühe Markteinführungen deuten darauf hin, dass intelligente Möbel gesündere Sitzgewohnheiten unterstützen und Echtzeit-Feedback durch Sensoren liefern können, was mit dem umfassenderen Bestreben der Arbeitgeber nach Wohlbefinden und ergonomischer Risikominderung an Heimarbeitsplätzen übereinstimmt. Marken betonen auch wohnliche Wärme durch Materialpaletten und Oberflächenoptionen, während sie die gewerbliche Langlebigkeit erhalten, was die Akzeptanz in Wohnräumen verbessert. Da diese Anwendungsfälle vertrauter werden und sich die Preise normalisieren, wird der europäische Markt für Heimbüromöbel höhere Raten der Nutzung intelligenter Funktionen innerhalb höherwertiger Artikelnummern verzeichnen.

Anstieg der Online-Möbelverkäufe in Europa

Der E-Commerce hat sich als dauerhafter Vertriebsweg für Möbel etabliert, wobei die wachsende Bereitschaft der Verbraucher, große Artikel online zu kaufen, durch bessere Lieferoptionen und Visualisierungstools unterstützt wird. Offizielle Statistiken bestätigen eine bedeutende Beteiligung am Online-Kauf von Möbeln und Haushaltsprodukten in der EU, während führende Einzelhändler über wesentliche Online-Anteile am Gesamtumsatz in großen europäischen Märkten berichten. So wuchs der europäische B2C-E-Commerce-Umsatz im Jahr 2024 um 7 %, von rund 784 Milliarden Euro auf 842 Milliarden Euro, mit einem realen Wachstum von etwa 4,6 % nach Inflationsbereinigung. Diese Entwicklung spiegelt eine starke Verbrauchernachfrage, ein breiteres Produktangebot (einschließlich Secondhand- und Kreislaufoptionen), gesteigertes Vertrauen sowie anhaltende Unternehmensinvestitionen in Technologie, Logistik und Kundenservice wider [3]Ecommerce Europe und EuroCommerce, „Neues Wachstum im europäischen E-Commerce zeigt die Anpassungs- und Erneuerungsfähigkeit des Sektors”, Ecommerce Europe, europa.eu. Netzwerkinvestitionen, darunter mehr lokale Abholpunkte und filialbasierte Auftragsabwicklung, haben Lieferfenster verkürzt und das effektive Online-Sortiment erweitert. Premiummarken erweitern ihre Direktvertriebskanäle online in mehr europäischen Ländern und erkennen, dass Omnichannel-Reichweite für Auffindbarkeit und Konversion unverzichtbar ist. Diese Entwicklungen stärken den Marktanteilsgewinn des Online-Kanals gegenüber traditionellen Formaten im europäischen Markt für Heimbüromöbel.

Zunehmende Verbraucherpräferenz für FSC/PEFC-zertifizierte nachhaltige Möbel

Zertifizierung ist zu einem zentralen Bestandteil des europäischen Möbelmarktes geworden, da die Anforderungen an die Sorgfaltspflicht in der Lieferkette verschärft werden und Käufer strengere Nachhaltigkeitsstandards übernehmen. Die FSC- und PEFC-Rahmenwerke bieten eine verifizierte Lieferkettensicherheit für Holzinputs und geben Unternehmen ein praktisches Mittel, um risikoarme und verantwortungsvolle Beschaffung nachzuweisen. Im Dezember 2024 verlängerte die Europäische Union den Umsetzungszeitraum der Verordnung über entwaldungsfreie Produkte (EUDR), die vorschreibt, dass holzbasierte Waren, die auf dem europäischen Markt in Verkehr gebracht werden, nicht zur Entwaldung oder Waldschädigung beitragen. Im Rahmen dieser Verlängerung wird die Einhaltung ab dem 30. Dezember 2025 für große und mittlere Unternehmen und ab dem 30. Juni 2026 für Kleinstunternehmen und kleine Unternehmen erforderlich sein, einschließlich Geolokalisierungsverfolgung und Nachweise einer nachhaltigen Beschaffung nach dem 31. Dezember 2020 [4]Europäische Kommission, „Verordnung über entwaldungsfreie Produkte”, Europäische Kommission, europa.eu. Obwohl die Zertifizierung allein die Sorgfaltspflichten der Verordnung nicht ersetzt, liefert sie wesentliche Dokumentation und Glaubwürdigkeit, die Risikobewertungen und die Lieferanteneinbindung unterstützen. Dieser regulatorische und marktbezogene Druck erhöht die Attraktivität von FSC/PEFC-zertifizierten Produkten und fördert eine breitere Übernahme bei Verbrauchern und Unternehmen gleichermaßen. Infolgedessen sind größere Akteure mit der Kapazität zur Implementierung robuster Compliance-Systeme besonders gut positioniert, um Wachstum im europäischen Markt für Heimbüromöbel zu erzielen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Schwankende Holz- und Metallpreise beeinflussen Produktionskosten | -1.1% | Globaler Druck auf skandinavische und mitteleuropäische Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Inflation im Euroraum reduziert Verbraucherausgaben für Heimmöbel | -0.8% | Euroraum-weit, mit merklichem Druck in großen Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Wachstum von Secondhand- und Möbelvermietungsservices begrenzt Neuverkäufe | -0.6% | Städtische Kernbereiche in großen europäischen Märkten mit fortgeschrittenen Kreislaufsystemen | Langfristig (≥ 4 Jahre) |

| Steigende Energiekosten erhöhen Fertigungs- und Logistikausgaben | -0.7% | Gesamteuropäisch, mit dem höchsten Einfluss in Deutschland, Italien und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Holz- und Metallpreise beeinflussen Produktionskosten

Sägewerke und nachgelagerte Hersteller haben erhebliche Preisschwankungen bei Holzprodukten bewältigt, die die Margen in den Jahren 2024 und 2025 beeinflussten, mit Anzeichen einer Stabilisierung um die Jahreswende 2025, als sich die Kapazitäten anpassten. Branchenmeldungen großer europäischer Produzenten deuten auf eine Phase schwacher Nachfrage und eines Überangebots in Teilen der Holzkette hin, was Kapazitätsreduzierungen und Preisdruck auslöste, der sich auf Möbelinputs auswirkte. Das regulatorische Umfeld führt auch neue Kostenschichten für holzbasierte Materialien ein, bedingt durch Rückverfolgbarkeits- und Sorgfaltspflichtanforderungen im Rahmen der Verordnung über entwaldungsfreie Produkte, die ab Ende 2025 für größere Betreiber gelten. Bei Metallen beeinträchtigten Energiekostendrücke und globale Versorgungsprobleme Aluminium stärker als Stahl im Jahr 2025, während politische Rahmenbedingungen wie das CO2-Grenzausgleichssystem (CBAM) im Jahr 2026 die Kostenwettbewerbsfähigkeit importierter und emissionsintensiver Inputs für Möbelrahmen beeinflussen werden. Diese kombinierten Kostendynamiken schaffen Planungsherausforderungen für Hersteller und Einzelhändler, die den europäischen Markt für Heimbüromöbel bedienen, und erhöhen den Wert von Großeinkäufen und Absicherungsstrategien.

Inflation im Euroraum reduziert Verbraucherausgaben für Heimmöbel

Die Kaufkraft der Haushalte im Euroraum verbesserte sich bis 2025, da die Gesamtinflation nachließ, obwohl die Ausgaben für Konsumgüter uneinheitlich und preissensibel blieben. Projektionen und Bulletins der Europäischen Zentralbank (EZB) dokumentieren eine schrittweise Abschwächung der Inflation, wobei sich die Preise für Nicht-Energie-Industriegüter bis Mitte 2025 bei moderaten Raten stabilisierten und die Erzeugerpreise in mehreren Verbraucherkategorien abkühlten. Die aggregierten Sparquoten blieben Ende 2025 relativ hoch, was Vorsicht und die Präferenz zum Wiederaufbau von Puffern widerspiegelt, was auf Ermessenskategorien wie Möbel lastete. Die Einzelhandelsumsatzvolumina zeigten eher Anzeichen einer Stabilisierung als einer starken Erholung, was darauf hindeutet, dass Preis- und Wertpositionierung weiterhin zentral für die Gewinnung von Marktanteilen sein werden. Dieses Umfeld unterstreicht die Rolle wertoptimierter Mittelklasseprodukte und anhaltender Aktionen im europäischen Markt für Heimbüromöbel, während sich die Kaufkraft normalisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz von Sitzmöbeln verankert durch ergonomische Anforderungen und IoT-Integration

Bürostühle entfielen auf 46,35 % der Größe des europäischen Marktes für Heimbüromöbel im Jahr 2025 und werden voraussichtlich die am schnellsten wachsende Produktkategorie sein, die bis 2031 mit einer CAGR von 8,65 % expandiert, was ihre zentrale Rolle bei der ergonomischen Konformität und dem täglichen Komfort für hybride Arbeitnehmer unterstreicht. Arbeitgeber und Versicherer erkennen den Wert gut gestalteter Sitzmöbel, und Marken haben ihre Angebotslinien mit Stühlen aufgefrischt, die wohnliche Ästhetik und gewerbliche Leistung verbinden, um besser in Wohnräume zu passen. Mehrere Hersteller haben aktualisierte Stühle mit verbesserter Einstellbarkeit, neuen Materialien für Wärme und Optionen auf den Markt gebracht, die mit app-basierter Anleitung kombiniert werden können. Begutachtete Arbeiten zu intelligenten Stühlen unterstützen einen langfristigen Innovationspfad, der Sensoren für Haltung, Druckmapping und Echtzeit-Verhaltenshinweise umfasst, die muskuloskelettale Risiken reduzieren können. Diese Dynamiken stärken die Führungsposition der Kategorie, da Konnektivität und Komfort im europäischen Markt für Heimbüromöbel zusammenwachsen.

Höhenverstellbare Schreibtische haben sich in mittlere Budgets ausgeweitet, unterstützt durch Fortschritte bei Komponenten und Aktuatoren, die Zuverlässigkeit und Sicherheit erhöhen und gleichzeitig Lärm und Komplexität reduzieren. Aktuatorlieferanten und Schreibtischhersteller betonen nun sanftere Übergänge, Kollisionsschutz, Kabelmanagement und integrierte Stromversorgung, um Arbeitsgeräte, die zu Hause genutzt werden, besser zu unterstützen. Da sich die Preispunkte normalisieren, betrachten Haushalte elektrische Sitz-Steh-Schreibtische als langfristige Wellness-Anschaffungen, oft koordiniert mit ergonomischen Stühlen, um einen kohärenten Arbeitsplatz aufzubauen. Aufbewahrung und Regale sind direkt mit den Bedürfnissen kleiner Wohnungen und Flexräumen verbunden, mit vertikalen Lösungen, die helfen, Bodenfläche zurückzugewinnen und Sichtlinien in Mehrzweckbereichen zu erhalten. Zusammen verschiebt sich der Produktmix hin zu Produkten, die aktiv bessere Arbeitsgewohnheiten und Raumoptimierung im europäischen Markt für Heimbüromöbel unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Zertifizierte Vorherrschaft von Holz durch regulatorischen Rückenwind für Recyclingkunststoffe herausgefordert

Holzprodukte hielten im Jahr 2025 einen Marktanteil von 51,37 %, gestützt durch eine robuste Waldzertiifizierungsabdeckung in Kernmärkten und eine langjährige Verbraucherpräferenz für natürliche Ästhetik und haptische Qualität im europäischen Markt für Heimbüromöbel. Die nationale Zertifizierungsbeteiligung in Ländern wie Deutschland stärkt die Versorgungskontinuität für die EUDR-Konformität, da Sorgfaltspflichtregeln ab dem 30. Dezember 2025 für große und mittelgroße Betreiber gelten. Zertifizierungssysteme wie PEFC und FSC bleiben zentral für die Lieferkettensicherheit, und ihre Reichweite über Unternehmen und Hektar hinweg ermöglicht es Käufern, das Beschaffungsrisiko im Rahmen der neuen europäischen Verordnung zu reduzieren. Gleichzeitig sind Kunststoffe und Polymere mit einer CAGR von 9,32 % bis 2031 die am schnellsten wachsende Materialkategorie, da Hersteller den Recyclinganteil erhöhen und biobasierte Materialien für Schäume und Schalen erproben. Das Ergebnis ist eine Portfolioumschichtung, die Holz im Mittelpunkt hält und gleichzeitig neues Wachstum bei Recyclingkunststoffen erschließt, wo Langlebigkeit und Kreislaufgehalt im europäischen Markt für Heimbüromöbel glaubwürdig nachgewiesen werden können.

Metalle stehen vor einer Bifurkation, da importierte und emissionsintensive Inputs zunehmend unter der künftigen Anwendung des CO2-Grenzausgleichssystems (CBAM) bepreist werden, was einen Aufschlag auf kohlenstoffärmere Wege und erneuerbare Energiequellen in der Verhüttung begünstigt. Dies begünstigt Marken, die zertifizierte Versorgung sichern und eingebettete Kohlenstoffwerte im Rahmen des Digitalen Produktpasses unter der europäischen Produktpolitik kommunizieren. Recyclingkunststoffe profitieren von Investitionen großer Einzelhändler in Vorverarbeitungs- und Aufbereitungsnetzwerke, die Schäume und starre Polymere wiederverwenden können, was die Übernahme in Rollen, Armlehnenabdeckungen, Rückenlehnen und Ablagen weiter beschleunigt. Zertifizierung und Designvalidierung für Recyclinginhalt unterstützen auch Produktansprüche bei der Beschaffung und helfen bei zukünftigen Rücknahmekreisläufen. Da die Compliance-Anforderungen zunehmen und das Register für Digitale Produktpässe Gestalt annimmt, werden Materialien mit rückverfolgbaren Eigenschaften und nachgewiesener Recyclingfähigkeit im europäischen Markt für Heimbüromöbel Marktanteile gewinnen.

Nach Preisklasse: Premiumsegment wächst stark, da Nachhaltigkeit und intelligente Funktionen die Zahlungsbereitschaft steigern

Das Mittelklassesegment hielt im Jahr 2025 einen Marktanteil von 43,35 %, da es Preis und glaubwürdige ergonomische Funktionen ausbalanciert, während das Premiumsegment mit einer CAGR von 11,75 % bis 2031 das am schnellsten wachsende im europäischen Markt für Heimbüromöbel ist. Die Premiumnachfrage wird durch die Zahlungsbereitschaft für langlebige Materialien, attraktive Oberflächen und integrierte intelligente Funktionen gestützt, die gesündere Arbeitstage unterstützen und eine kohärente Ästhetik mit Wohnräumen bieten. Premiummarken haben ihre direkte Einzelhandelspräsenz in großen europäischen Städten ausgebaut und bieten eine Mischung aus Vertragsausstellungsräumen und verbraucherorientierten Flächen, die helfen, Markennarrative an Haushaltskäufer zu vermitteln. Die Produktentwicklung in diesem Segment investiert in Konnektivität, durch Materialauswahl untermauerte Nachhaltigkeitsansprüche sowie Kooperationen oder Lizenzen mit Designhäusern zur Differenzierung. Diese Merkmale sprechen Haushalte an, die Heimarbeitsplätze als dauerhafte Einrichtungen betrachten, sowie Arbeitgeber, die Heimausstattungen mitfinanzieren, was die Outperformance des Premiumsegments im europäischen Markt für Heimbüromöbel unterstützt.

Mittelklassesortimente verbessern sich weiterhin mit mehr zertifiziertem Holz, besserer Oberflächenbeständigkeit und stabilen Mechanismen, während große Einzelhändler Erschwinglichkeit und schnellere Lieferung betonen. Mehrere große Einzelhändler haben Preisinvestitionen und Online-Netzwerk-Upgrades durchgeführt, um Volumina trotz Verbrauchervorsicht im Jahr 2025 aufrechtzuerhalten. Economy-Segmente bleiben durch das Wachstum des Secondhand-Angebots und der Mietoptionen in Städten herausgefordert, die für preissensible Haushalte Neuanschaffungen ersetzen können. Im Laufe der Zeit wird die Verbreitung besserer Funktionen auf niedrigere Preisstufen die Wettbewerbsfähigkeit des Mittelklassesegments unterstützen, während das Premiumsegment durch Materialien, Oberflächen und digitale Erlebnisse einen Vorsprung behält. Dieses Hantelmodell hält das Volumen im Mittelklassesegment verankert, während sich das Margenwachstum im Premiumsegment im europäischen Markt für Heimbüromöbel konzentriert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Aufstieg verändert die Einzelhandelsökonomie, während Fachgeschäfte unter Margendruck stehen

Fachgeschäfte hielten im Jahr 2025 einen Marktanteil von 42,38 %, während Online-Kanäle bis 2031 mit einer CAGR von 13,76 % wachsen und eine größere Rolle bei Entdeckung und Auftragsabwicklung im europäischen Markt für Heimbüromöbel übernehmen sollen. Online-Verkaufsanteile bei führenden Einzelhändlern stiegen im Geschäftsjahr 2025 und werden durch Investitionen in Abholpunkte, lokalisierte Logistik und filialbasierte Auftragsabwicklung unterstützt, die Einzelhandelsflächen in E-Commerce-Hubs verwandeln. EU-weite Daten bestätigen einen erheblichen jüngsten Online-Kauf von Möbeln und Haushaltszubehör, wobei die Durchdringung auf ältere Altersgruppen ausgeweitet wird, da die Erfahrung sich verbessert. Premiumhersteller haben Direktvertriebskanäle online in mehr europäischen Ländern ausgebaut und erkennen eine dauerhafte Omnichannel-Realität an, die physische Ausstellungsräume mit Online-Konversion verbindet. Diese Verschiebung intensiviert den Wettbewerb für unabhängige Facheinzelhändler und belohnt skalierbare Akteure, die schnelle, transparente und erschwingliche Auftragsabwicklung im europäischen Markt für Heimbüromöbel liefern.

Ladenerlebnisse passen sich an, um das Ausprobieren ergonomischer Sitzmöbel, personalisierte Konfiguration und Raumplanung zu betonen, die Online-Tools ergänzen. Einzelhändler nutzen kleinere städtische Formate, die bearbeitete Sortimente präsentieren und sofortige Abholung ermöglichen, während große Vorstadtgeschäfte einen Teil des Platzes für die Unterstützung der letzten Meile der Auftragsabwicklung umwidmen. Da der Online-Verkehr zunimmt, integrieren Einzelhändler Augmented Reality für Passform- und Oberflächenvorschauen, während Kundendaten eine bessere Bestandsplatzierung und Kapazitätsplanung unterstützen. Der Nettoeffekt ist eine höhere Rendite auf Einzelhandelsflächen, bei denen sowohl Erlebnis- als auch Logistikrollen optimiert sind. Diese Veränderungen unterstützen den anhaltenden Aufstieg des Online-Kanals im Kanalmix für den europäischen Markt für Heimbüromöbel, während hochwertige physische Kontaktpunkte erhalten bleiben.

Geografische Analyse

Deutschland entfiel auf 26,36 % der Größe des europäischen Marktes für Heimbüromöbel im Jahr 2025 und bleibt die größte nationale Basis aufgrund einer starken Forstzertifizierungsabdeckung und einer großen hybriden Belegschaft. Die nationale Umweltkonformität unterstützt eine rückverfolgbare Holzversorgung im Rahmen der bevorstehenden Sorgfaltspflichtregelungen. Öffentliche Investitionsprogramme und die schrittweise Erholung der Realeinkommen bieten einen positiven Hintergrund für Haushaltsausgaben, trotz langsamerer Baufertigstellungen in den Jahren 2024 und 2025. Deutschlands Import- und Exportmuster unterstreichen seine zentrale Rolle im europäischen Möbelhandel und unterstützen skalierbare Einzelhändler und Premiumdesignmarken. Frankreich hingegen sieht sich einer gedämpften Haushaltsnachfrage gegenüber, da hohe Sparquoten die Ausgaben für langlebige Konsumgüter vorsichtig halten.

Die Übernahme der Kreislaufwirtschaft in Frankreich, einschließlich leistungsstarker Systeme der erweiterten Herstellerverantwortung (EPR), ermöglicht Rücknahme- und Aufarbeitungsmodelle, die neue Produktvolumina in niedrigeren Preissegmenten moderieren. Die Verbreitung hybrider Arbeit nimmt weiter zu und treibt die Nachfrage nach platzsparenden und flexiblen Möbeln in städtischen Wohnungen an. Politische Rahmenbedingungen, die auf Langlebigkeit und Reparierbarkeit ausgerichtet sind, leiten Sortimente weiter und beeinflussen Beschaffungsentscheidungen. Städtische Wohnkerne bevorzugen zunehmend modulare und anpassungsfähige Lösungen, die mit Verbraucher- und Unternehmenspräferenzen übereinstimmen. Diese Initiativen schaffen auch zusätzliche Serviceumsatzpools für größere Akteure im Heimbürosegment.

Italien bleibt ein wichtiger Design- und Versorgungsknotenpunkt, der eine tiefe Fertigungsbasis, Handwerkstraditionen und globale Exporte kombiniert, obwohl 2024 Druck auf die Exporte in reife europäische Märkte zu verzeichnen war. Die Inlandsnachfrage ist sensibel gegenüber der Kaufkraft der Haushalte, während EPR-Programme Reparatur- und Secondhand-Wege im Einklang mit der europäischen Kreislaufpolitik fördern. Die Gesetzgebung zur hybriden Arbeit, die Ende 2024 in Kraft trat, unterstützt die anhaltende Nachfrage nach Heimarbeitsplatz-Upgrades, ergänzt durch Vertragsprojekte in der Hotellerie und gemischt genutzten Entwicklungen. Spanien ist der am schnellsten wachsende nationale Markt bis 2031 mit einer CAGR von 11,38 %, angetrieben durch eine starke Übernahme von Telearbeit, expandierenden E-Commerce und unterstützende Wohnbautätigkeit. Das Vereinigte Königreich behält eine hohe hybride Arbeitsdurchdringung und einen hohen Online-Einzelhandelsanteil bei, wobei flexible Arbeitsrechte und Kreislaufpraktiken sowohl Verbraucher- als auch Vertragssegmente unterstützen.

Wettbewerbslandschaft

Der europäische Markt für Heimbüromöbel weist eine moderate Konzentration auf, angeführt von großen Omnichannel-Einzelhändlern und Premiumdesignmarken, während zahlreiche regionale und Online-Akteure einen wettbewerbsfähigen langen Schwanz bilden. Der Sektor wird durch drei Wettbewerbsebenen geprägt: vertikal integrierte globale Akteure, premiumdesignorientierte Marken und nationale oder Online-Einzelhändler. Globale Akteure investieren stark in E-Commerce-Hubs, neue Ladenformate und Recyclinginfrastruktur, um Omnichannel-Betrieb und Kreislaufmaterialnutzung zu unterstützen. Diese Unternehmen erzielen erhebliche Online-Umsätze, implementieren Preisstrategien für Erschwinglichkeit und setzen Kapitalinvestitionen in Auftragsabwicklung und Energieeffizienz fort. Diese Struktur stärkt die Vorteile für skalierbare Akteure und erhält gleichzeitig den Wettbewerb durch kleinere Betreiber aufrecht.

Führende Marken betonen aktive Ergonomie und wohnraumfreundliche Designs, die sich nahtlos in Wohnräume integrieren. Stuhllinien werden mit vielfältigen Oberflächenoptionen aktualisiert, und Schreibtischsysteme verfügen über sanfte elektrische Hubmechanismen und integriertes Energiemanagement. Intelligente Sitzkonzepte integrieren Sensoren, um Bewegung und gesündere Sitzgewohnheiten während langer Arbeitssitzungen zu fördern. Nachhaltigkeitsinitiativen umfassen die Eliminierung schädlicher Chemikalien, die Übernahme recycelter oder biobasierter Materialien und die Planung langfristiger Umweltstrategien, die Produkt- und Versorgungsentscheidungen leiten. Marken, die diese Bemühungen durch Zertifizierungen und transparente Berichterstattung demonstrieren, sind besser positioniert, um Beschaffungsanforderungen zu erfüllen.

Vorschriften wie der europäische Sorgfaltspflichtrahmen und das Ökodesign für nachhaltige Produkte prägen Unternehmensstrategien, einschließlich der Bereitschaft für digitale Produktrückverfolgbarkeit. Unternehmen mit starken Beschaffungssystemen, Geolokalisierungsverfolgung und verifizierten Lieferkettennachweisen können Compliance effizienter navigieren. Diese Fähigkeiten unterstützen auch Rücknahme- und Aufarbeitungsprogramme, die Materialien zurückgewinnen und Wert aus Restbeständen schaffen. Investitionen in Recyclingkapazitäten und strategische Partnerschaften signalisieren das Engagement für Kreislaufziele und helfen, die Materialversorgung zukunftssicher zu machen. Zusammen stärken diese regulatorischen und operativen Dynamiken die Konsolidierungsvorteile für große Akteure und erhöhen gleichzeitig die Compliance-Schwelle für kleinere Wettbewerber.

Marktführer der europäischen Heimbüromöbelbranche

Sedus Stoll AG

Bisley Office Furniture

Poltrona Frau

BoConcept

MillerKnoll, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: HNI Corporation schloss die Übernahme von Steelcase für rund USD 2,2 Milliarden in einer Bar- und Aktientransaktion ab und schuf damit eine transatlantische Plattform, die für Synergien im Vertragsvertrieb in der nächsten Phase der hybriden Arbeitsplatzübernahme positioniert ist.

- April 2025: Herman Miller erweiterte seine europäische Einzelhandelspräsenz durch die Einführung von Online-Shops in Dänemark, Finnland, Spanien und Schweden. Der Rollout umfasste dedizierte E-Commerce-Seiten für diese Märkte, damit Kunden Bürostühle und andere Arbeitsplatzprodukte direkt online kaufen konnten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Markt für Heimbüromöbel als alle zweckgebundenen Schreibtische, Stühle, Tische, Aufbewahrungseinheiten und zugehörigen Zubehörartikel, die für den Einbau in Wohnräumen verkauft und vorwiegend zur Ausübung beruflicher, akademischer oder unternehmerischer Tätigkeiten von zu Hause aus genutzt werden. Die Möbelstücke können als Flachpackung oder vollständig montiert geliefert werden und werden zum Herstellerverkaufspreis bewertet. Wir, die Analysten von Mordor Intelligence, behandeln durch hybrides Arbeiten bedingte Käufe von Arbeitnehmern, Studierenden, Freiberuflern und Kleinunternehmern gleichermaßen als Teil dieses Nachfragepools.

Ausschlüsse aus dem Geltungsbereich: Artikel, die in großen Mengen für Unternehmensbüros beschafft werden, Vertragsmöbel für Co-Working-Hubs sowie der Gebrauchtmöbelverkauf liegen außerhalb des Untersuchungsrahmens.

Segmentierungsübersicht

- Nach Produkt

- Bürostühle

- Schreibtische

- Höhenverstellbare Schreibtische

- Feststehende Schreibtische

- Tische (Beistelltische, Druckertische usw.)

- Schränke & Regale

- Andere Produkte (Hocker, Bücherregale, Schreibtischzubehör usw.)

- Nach Material

- Holz

- Metall

- Kunststoff & Polymer

- Andere Materialien

- Nach Preisklasse

- Economy

- Mittelklasse

- Premium

- Nach Vertriebskanal

- Baumärkte

- Fachgeschäfte (einschließlich exklusiver Markengeschäfte)

- Online

- Andere Vertriebskanäle

- Nach Geografie

- Deutschland

- Frankreich

- Italien

- Spanien

- Vereinigtes Königreich

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten europäische Möbelhersteller, Großflächenhändler, Ergonomieberater und Remote-Mitarbeiter in Deutschland, dem Vereinigten Königreich, Italien und den nordischen Ländern. Diese Gespräche dienten der Überprüfung von Penetrationsannahmen, der Verifizierung von Durchschnittsverkaufspreisen für Schreibtische und Bürostühle im mittleren Preissegment sowie der Klärung von Wachstumsraten im Online-Kanal, wodurch wir Segmentanteile verfeinern und aufkommende Materialien (recycelbare Polymermischungen) identifizieren konnten.

Desk Research

Wir begannen mit der Erfassung des Nachfrageumfelds anhand öffentlicher Statistiken, der Haushaltsbudgeterhebung von Eurostat, der Tabellen zur Telearbeitspenetration der EU-Arbeitskräfteerhebung sowie der Datensätze von Eurofound „Living, working and COVID-19", die quantifizieren, wie viele Europäer tatsächlich im Homeoffice arbeiten. Handelsströme und Produktionswerte wurden aus den UN Comtrade HS-Kapiteln 9401/9403, dem Jahresfachbuch der European Federation of Furniture Manufacturers sowie nationalen Möbelverbands-Dashboards wie dem deutschen VDM und dem britischen BFM entnommen. Unternehmenseinreichungen, über Dow Jones Factiva erfasste Pressemitteilungen sowie Finanzübersichten von D&B Hoovers vervollständigten das Sekundärbild. Diese Liste ist illustrativ; viele weitere offene und lizenzierte Quellen flossen in unsere Desk-Research-Arbeit ein.

Marktgrößenbestimmung & Prognose

Wir wendeten ein Top-down-Modell an, das die Nachfrage aus der Eurostat-Produktion zuzüglich Nettoeinfuhren rekonstruiert und den Fluss dann über Telearbeitsprävalenzquoten und Ausgabenkoeffizienten pro Arbeitnehmer dem Wohnbereich zuordnet. Ausgewählte Bottom-up-Prüfungen, Umsatzzusammenführungen von Einzelhändlern sowie stichprobenartige ASP × Stückverkäufe validieren und verfeinern die Gesamtwerte. Zu den wichtigsten Variablen zählen die Penetration hybrider Arbeitsmodelle, die Ausgaben für Wohnmöbel pro Kopf, der E-Commerce-Anteil am Möbelverkauf, der durchschnittliche Stückpreis für ergonomische Schreibtische sowie das Wachstum des realen verfügbaren Einkommens. Eine multivariate Regression verknüpft diese Indikatoren mit historischen Marktwerten und treibt die Prognose für 2025–2030 an, während eine Szenarioanalyse Zinsschocks oder Konjunkturzyklen im Wohnungsbau erfasst. Datenlücken, insbesondere für kleinere Länder, werden durch regionale Analogien und kalibrierte Expertenschätzungen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Varianzprüfungen anhand unabhängiger Benchmarks sowie Anomalie-Flags, die bei Abweichungen von >5 % ausgelöst werden. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden veröffentlicht, wenn wesentliche Ereignisse – Änderungen von Handelszöllen und Arbeitsrechtsvorschriften – die Basisannahmen verändern, und eine abschließende Überprüfung durch die Geschäftsführung erfolgt unmittelbar vor der Veröffentlichung.

Warum Mordors europäische Heimbüromöbel-Basislinie Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Basisjahre wählen, Online-only-Anbieter ausschließen oder nicht verifizierte Importaufschläge verwenden. Unsere disziplinierte Bereichsabgrenzung, der jährliche Aktualisierungsrhythmus und die Dual-Path-Modellierung minimieren diese Lücken.

Zu den wesentlichen Treibern von Lücken zählen, ob Gaming-Stühle einbezogen werden, wie grenzüberschreitende Online-Verkäufe erfasst werden und welche Wechselkurse für Nicht-Euro-Länder angewendet werden. Der transparente Variablensatz unseres Teams und die telearbeitsbereinigten Quoten halten die Basislinie fundiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,28 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,8 Mrd. (2024) | Regional Consultancy A | Schließt Online-Pure-Plays aus; setzt statische Telearbeitsniveaus voraus |

| USD 4,6 Mrd. (2024) | Industry Journal B | Zählt nur Holzmöbel; lässt Polymer- und Metalleinheiten außer Acht |

| USD 8,73 Mrd. (2024) | Global Consultancy C | Kombiniert Unternehmens- und Heimsegmente; verwendet Listenpreise ohne Kanalrabatte |

Der Vergleich zeigt, dass die Zahlen stark schwanken, wenn die Bereichsabgrenzung nicht eingehalten oder die Preisnormalisierung übersprungen wird. Mordor Intelligence liefert eine ausgewogene, reproduzierbare Basislinie, der Entscheidungsträger für Planung, Benchmarking und Investitionsbemessung vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Heimbüromöbel derzeit und wie sind die Wachstumsaussichten?

Die Größe des europäischen Marktes für Heimbüromöbel beträgt im Jahr 2026 USD 6,54 Milliarden und wird bis 2031 voraussichtlich USD 8,02 Milliarden bei einer CAGR von 4,15 % während 2026–2031 erreichen, unterstützt durch hybrides Arbeiten, Online-Expansion und nachhaltigkeitsgetriebene Materialverschiebungen.

Welche Produktkategorie führt die Nachfrage im europäischen Markt für Heimbüromöbel an?

Bürostühle führen mit einem Anteil von 46,35 % im Jahr 2025 und sind auch das am schnellsten wachsende Produkt mit einer CAGR von 8,65 % bis 2031, was den ergonomischen Konformitäts- und Komfortbedarf bei hybrider Arbeit widerspiegelt.

Wie verändert der Online-Einzelhandel den europäischen Markt für Heimbüromöbel?

Online ist der am schnellsten wachsende Kanal mit einer CAGR von 13,76 % bis 2031, angetrieben durch höhere Online-Anteile bei führenden Einzelhändlern, bessere Lieferung und Visualisierungstools, die die Abhängigkeit von Ausstellungsräumen verringern.

Welche Materialien werden im europäischen Markt für Heimbüromöbel Marktanteile gewinnen?

Holz bleibt mit 51,37 % im Jahr 2025 das größte Segment aufgrund von Zertifizierung, während Kunststoffe und Polymere mit einer CAGR von 9,32 % am schnellsten wachsen, da Recyclinginhalt und biobasierte Inputs unter der europäischen Produktpolitik skalieren.

Welches Land wird das schnellste Wachstum in Europa vorantreiben?

Spanien wird voraussichtlich die am schnellsten wachsende Geografie mit einer CAGR von 11,38 % bis 2031 sein, unterstützt durch die Übernahme von Telearbeit, E-Commerce-Wachstum und verbesserte Wohnbautätigkeit.

Seite zuletzt aktualisiert am: