Größe und Marktanteil des europäischen Wohnmöbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

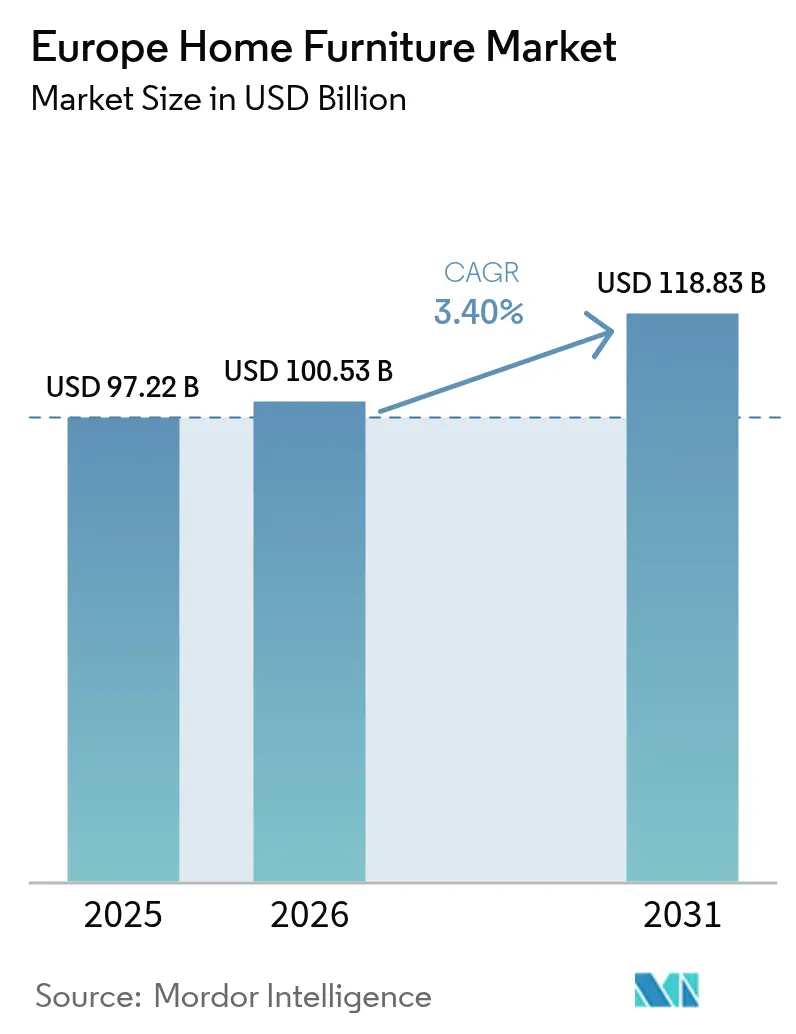

| Marktgröße im Basisjahr (2025) | 97.22 Milliarden US-Dollar |

| Marktgröße (2026) | 100.53 Milliarden US-Dollar |

| Marktgröße (2031) | 118.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.40% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Wohnmöbelmarkts von Mordor Intelligence

Die Größe des europäischen Wohnmöbelmarkts wird für 2025 auf 97,22 Milliarden USD, für 2026 auf 100,53 Milliarden USD und bis 2031 auf 118,83 Milliarden USD prognostiziert, mit einer CAGR von 3,4 % von 2026 bis 2031. Die Nachfrage stabilisiert sich, da sich die Verbraucher an höhere Lebenshaltungskosten anpassen und wesentliche Verbesserungen priorisieren, was die Ersatzzyklen in den Kernkategorien stabil hält. Der europäische Wohnmöbelmarkt passt sich regulatorischen Veränderungen an, die Beschaffung, Produktspezifikationen und Datentransparenz entlang der gesamten Wertschöpfungskette verändern werden. Die EU-Verordnung zur Entwaldungsfreiheit wird bis Ende 2026 Geolokalisierungsnachweise und Sorgfaltspflichtserklärungen für holzbasierte Produkte erfordern, was den Compliance- und Lieferantenmanagementbedarf für Marken erhöht, die die Region beliefern [1]CSR Germany, "EU-Verordnung über entwaldungsfreie Produkte," CSR Germany, csr-in-deutschland.de. Parallel dazu bringt die Verordnung über Ökodesign für nachhaltige Produkte Digitale Produktpässe für Möbel, die nach Abschluss sektorspezifischer Regeln rückverfolgbare, langlebige und reparierbare Designs begünstigen werden. Nationale Gebäuderenovierungspläne im Rahmen der überarbeiteten Richtlinie über die Gesamtenergieeffizienz von Gebäuden werden auch die Nachfrage aus Innenrenovierungen unterstützen, da die Mitgliedstaaten Maßnahmen bis zu den Meilensteinen 2030 und 2040 umsetzen.

Wichtigste Erkenntnisse des Berichts

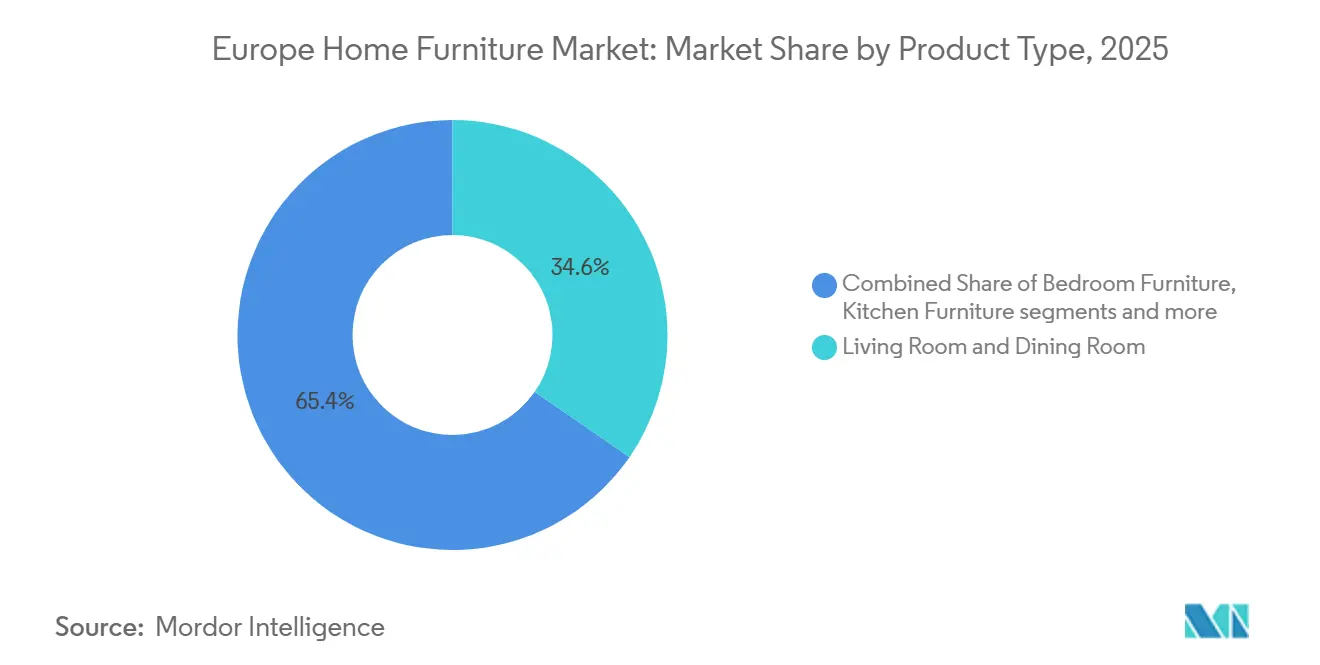

- Nach Produkt führten Wohnzimmer- und Esszimmermöbel mit einem Anteil von 34,62 % am europäischen Wohnmöbelmarkt im Jahr 2025, während Homeoffice-Möbel bis 2031 voraussichtlich mit einer CAGR von 3,87 % wachsen werden.

- Nach Material entfiel auf Holz im Jahr 2025 ein Anteil von 53,71 % am europäischen Wohnmöbelmarkt, während Kunststoff und Polymere bis 2031 voraussichtlich mit einer CAGR von 4,60 % wachsen werden.

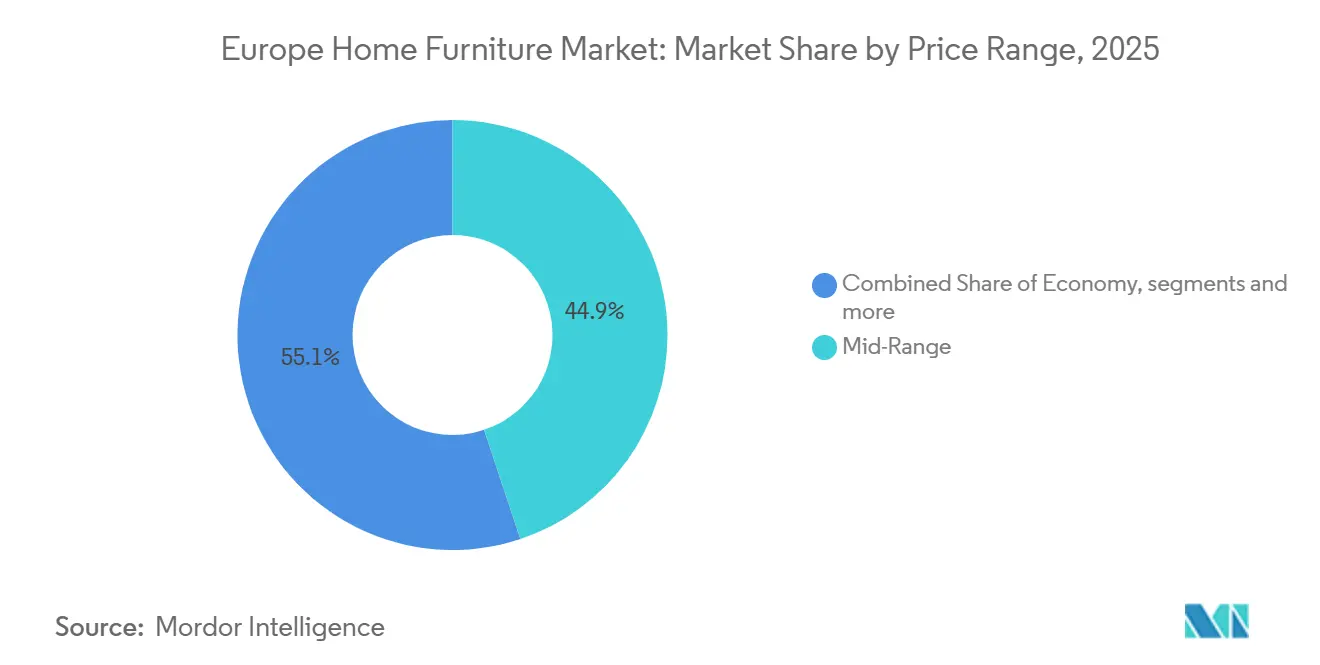

- Nach Preisklasse hielt das mittlere Segment im Jahr 2025 einen Anteil von 44,88 % am europäischen Wohnmöbelmarkt, während das Premiumsegment bis 2031 voraussichtlich mit einer CAGR von 4,34 % wachsen wird.

- Nach Vertriebskanal entfielen auf Baumärkte im Jahr 2025 45,12 % des Marktanteils am europäischen Wohnmöbelmarkt, während der Online-Kanal bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen wird.

- Nach Geografie repräsentierten Deutschland und das Vereinigte Königreich zusammen im Jahr 2025 35,74 % des Marktanteils am europäischen Wohnmöbelmarkt, während für Polen bis 2031 eine CAGR von 4,92 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Wohnmöbelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Renovierungswelle und energetische Gebäudesanierungen fördern Innenrenovierungen | +0.7% | Frankreich, Belgien, die Niederlande und Deutschland | Mittelfristig (2–4 Jahre) |

| Verordnung über Ökodesign für nachhaltige Produkte und Digitale Produktpässe beschleunigen nachhaltige, langlebige Designs | +0.5% | EU-weit | Mittelfristig (2–4 Jahre) |

| Wachsender E-Commerce und Omnichannel-Nutzung im Möbeleinzelhandel | +0.9% | Nordische Länder, Vereinigtes Königreich und Spanien | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf nachhaltiges Holz und zertifizierte Materialien im Wohnsegment | +0.4% | Deutschland, Frankreich, Benelux, Nordische Länder | Mittelfristig (2–4 Jahre) |

| Nearshoring und kürzere Lieferzeiten begünstigen EU-hergestellte modulare und montagefertige Möbel | +0.6% | Polen, Rumänien, Spanien, baltische Staaten | Kurzfristig (≤ 2 Jahre) |

| Hybrides Wohnen hält die Nachfrage nach der Pandemie aufrecht | +0.8% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande, Nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Renovierungswelle und energetische Gebäudesanierungen fördern Innenrenovierungen

Nationale Gebäuderenovierungspläne im Rahmen der überarbeiteten Richtlinie über die Gesamtenergieeffizienz von Gebäuden müssen bis zum 31. Dezember 2026 abgeschlossen sein, wobei Zwischenentwürfe bis 2025 fällig sind. Dies schafft einen klaren politischen Anker für Sanierungsprogramme und deren Finanzierung in den Mitgliedstaaten. Diese Pläne legen Meilensteine für 2030 und 2040 fest und bewegen Europa auf einen emissionsfreien Gebäudebestand bis 2050 zu, was die Nachfrage nach Materialien, Einrichtungsgegenständen und Innenausstattungen erhöht, die verbesserten Energie- und Komfortstandards entsprechen. Wenn Gebäudehüllen saniert und die Belüftung verbessert wird, erneuern Hausbesitzer typischerweise Küchen, Stauraum und Wohnbereiche, um verbesserten Grundrissen und Raumeffizienzzielen gerecht zu werden. Händler und Hersteller, die strukturierte Sanierungsabläufe unterstützen – wie modulare Küchen und Stauraumsysteme, die in standardisierte Grundrisse passen – sind gut positioniert, um subventionsgetriebene Projekte in einen stetigen Auftragsfluss umzuwandeln. Der europäische Wohnmöbelmarkt profitiert indirekt von der Sanierungswelle, da jede tiefgreifende Energiesanierung die Wahrscheinlichkeit verbundener Innenrenovierungen im Lebenszyklus einer Immobilie erhöht. Die Programmumsetzung variiert je nach Land, doch die politische Richtung ist im gesamten Block konsistent und schafft eine lange Laufbahn für Innenverbesserungsaktivitäten, die an die Energieeffizienz geknüpft sind [2]Europäische Kommission, "Nationale Gebäuderenovierungspläne," Europäische Kommission, europa.eu.

Verordnung über Ökodesign für nachhaltige Produkte und Digitale Produktpässe beschleunigen nachhaltige, langlebige Designs

Möbel sind eine Prioritätskategorie im Arbeitsplan der Kommission für 2025 zur Verordnung über Ökodesign für nachhaltige Produkte, der den Weg für produktspezifische Regeln bis 2028 und anschließende Marktüberwachung bis in die frühen 2030er Jahre ebnet. Digitale Produktpässe werden strukturierte, maschinenlesbare Daten zu Zusammensetzung, bedenklichen Stoffen, Haltbarkeit und Recyclingfähigkeit erfordern, was die Compliance in die Design- und Produktlebenszyklusmanagementphase verlagert. Marken, die frühzeitig in die Architektur Digitaler Produktpässe und die Rückverfolgbarkeit von Stücklisten investieren, bauen einen Vorteil auf, da ihre Daten Ansprüche belegen, Beschaffungswege erschließen und Sekundärdienstleistungen wie Reparaturen und Rücknahmen unterstützen können. Händler, die bereits Rückkauf- oder Aufarbeitungsprogramme betreiben, können Passdaten von der Annahme bis zum Wiederverkauf nutzen, was Kreislaufmodelle unterstützt und das Markenvertrauen in regulierten Kategorien stärkt. Für Möbel-OEMs verlagert dies die Compliance von der nachträglichen Kennzeichnung zur proaktiven kreislaufgerechten Gestaltung: Produkte müssen Rückverfolgbarkeit ab der Stücklistenphase einbetten, Geolokalisierung für EUDR-erfasstes Holz dokumentieren und Reparatur- und Demontagewege nachweisen. Frühe Anwender wie die Ingka Group (IKEA) erproben die Infrastruktur Digitaler Produktpässe in ihrem Rückkaufservice (686.500 gebrauchte Produkte im Geschäftsjahr 2025 beschafft) und dem Gebrauchtwarenmarktplatz und behandeln Passdaten als Wettbewerbsvorteil statt als regulatorische Last [3]ITLN, "Ingka Group verstärkt Kreislaufwirtschaftsbestrebungen und emissionsarmen Betrieb," ITLN, itln.in. Von der Europäischen Union geförderte Kooperationsprojekte, wie Konsortien, die an kreislaufgerechtem Design, Datenräumen und Produkt-Dienstleistungssystemen arbeiten, senken die Hürde für kleine und mittelständische Unternehmen, Prozesse im Einklang mit Digitalen Produktpässen zu übernehmen.

Wachsender E-Commerce und Omnichannel-Nutzung im Möbeleinzelhandel

Einheitliches Auftragsmanagement und Versand-aus-dem-Laden-Funktionen ermöglichen es Möbelhändlern, die Verfügbarkeit zu verbessern und gleichzeitig die Lagerbestände schlank zu halten, was die Konversionsrate erhöht und Fehlbestände bei sperrigen Artikeln und Dekorationsartikeln reduziert. Filialnetze, die Lagerbestände über Lagerhäuser und Geschäfte hinweg verbinden, können Bestellungen an den besten Knoten für Geschwindigkeit oder Kosten weiterleiten, was sowohl Heimlieferung als auch Click-and-Collect unterstützt. Visuelle Konfigurationstools und Raumplanungsservices verbinden digitale Entdeckung mit der Beratung im Geschäft, sodass Käufer Designs und Maße schnell finalisieren können. Die Möglichkeit, sowohl eigene Produkte als auch Marktplatzartikel im selben Warenkorb zu verkaufen, erweitert die Auswahl ohne hohen Kapitaleinsatz. Da Verbraucher kürzere Lieferzeiten erwarten, helfen Omnichannel-Systeme Händlern, Filialrollen in Richtung Fulfillment und Service umzugestalten und gleichzeitig erlebnisorientierte Ausstellungsräume zu erhalten. Der europäische Wohnmöbelmarkt wird sich weiterhin in Richtung hybrider Kaufprozesse verlagern, die online beginnen, Filialservices zur Absicherung nutzen und mit einer Kombination aus Heimlieferung und Installationsservices enden, wo dies erforderlich ist [4]OneStock, "Maisons du Monde kooperiert mit OneStock," OneStock, onestock-retail.com.

Hybrides Wohnen hält die Nachfrage nach der Pandemie aufrecht

Hybrides Arbeiten ist mittlerweile ein stabiles Muster für einen großen Teil der berufstätigen Erwachsenen in den großen europäischen Volkswirtschaften, was die Aufmerksamkeit auf ergonomische Sitzmöbel, höhenverstellbare Schreibtische und Stauraum lenkt, der im Laufe des Tages umkonfiguriert werden kann. Im Vereinigten Königreich verankern formelle Hybridmodelle, die von Arbeitgebern und Arbeitsplatzgestaltern gemeldet werden, weiterhin Investitionen in Heimarbeitsplätze für Wissensarbeiter, die ihre Zeit zwischen Zuhause und Büro aufteilen. Modulare Küchen- und Wohnlösungen, die Unordnung verbergen und sozialen Raum öffnen, gewinnen an Bedeutung, mit neuen Beschlägen, die Stauraum drehen, anheben und in offene Regale umwandeln, wenn sich die täglichen Bedürfnisse ändern. Schlafzimmersysteme, die intelligenten Stauraum und zugängliche Preispunkte integrieren, sprechen Haushalte an, die Grundrisse ohne vollständige Renovierungen auffrischen möchten. Premiummarken erweitern Kreislaufprinzipien auf Design für Demontage und langlebige Komponenten, die spätere Service- und Wiederverkaufswege unterstützen. Der europäische Wohnmöbelmarkt wird Produkt-Roadmaps weiterhin auf Optimierung für kleine Räume, Mehrzwecknutzung und Wellness-Funktionen ausrichten, die mit der routinemäßigen hybriden Nutzung zu Hause verbunden sind.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kaufzurückhaltung bei teuren Anschaffungen aufgrund von Lebenshaltungskostendruck | -1.1% | Deutschland, Vereinigtes Königreich, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Holz und Rohstoffen erschwert die Preisgestaltung | -0.7% | Nordische Exporteure, mitteleuropäische Sägewerke, britische Importeure | Mittelfristig (2–4 Jahre) |

| EUDR-Compliance-Kosten und Engpässe bei der Holzrückverfolgbarkeit | -0.3% | EU-weit, insbesondere KMU | Mittelfristig (2–4 Jahre) |

| Engpässe bei Fachkräften verlängern Lieferzeiten | -0.2% | Deutschland, die Niederlande und Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kaufzurückhaltung bei teuren Anschaffungen aufgrund von Lebenshaltungskostendruck

Haushaltbudgets bleiben in mehreren großen Volkswirtschaften empfindlich gegenüber Energie- und Wohnkosten, was den Kauf von Küchen, Wohnzimmergarnituren und Schlafzimmersets weiterhin verzögert. Transaktionsvolumina auf Wohnungsmärkten beeinflussen Möbelbestellungen, da Umzüge und größere Renovierungen häufig vollständige Raumausstattungen auslösen, und langsame Pipelines können das Kategoriewachstum bremsen. Händler reagieren mit Finanzierungsangeboten, Raumpaketen und wertorientierten Sortimenten, die eingeschränkte Budgets bedienen und gleichzeitig die wahrgenommene Qualität erhalten. Premiumsegmente sind stabiler, da wohlhabende Käufer geplante Erneuerungszyklen fortsetzen, was die Margen schützt, auch wenn die Volumina im mittleren Marktsegment nachlassen. Marken, die Sortimente straffen und sich auf schnell drehende Konstruktionen konzentrieren, können das Umlaufvermögen in Phasen vorsichtiger Ausgaben besser steuern. Der europäische Wohnmöbelmarkt dürfte sich schrittweise erholen, wenn sich die Reallöhne normalisieren und das Verbrauchervertrauen stabilisiert, doch die Erholung wird von lokalen Wohnungs- und Arbeitsbedingungen abhängen, die je nach Land variieren.

EUDR-Compliance-Kosten und Engpässe bei der Holzrückverfolgbarkeit

Die EU-Verordnung zur Entwaldungsfreiheit verpflichtet Betreiber, Geolokalisierungsdaten für bei der Holzbeschaffung genutzte Flächen zu erheben und Sorgfaltspflichtsnachweise für auf dem Markt bereitgestellte Produkte einzureichen, was mehrstufigen Lieferketten neue Verpflichtungen auferlegt. Einige vorgelagerte Lieferanten benötigen Zeit, um Flächen zu kartieren und Dokumentationen zu aktualisieren, was für nachgelagerte Marken, die ihre Compliance-Systeme vorbereiten, zu frühen administrativen Reibungen geführt hat. Während Zertifizierungsrahmen Teile des Nachweispfades vereinfachen können, ersetzen sie keine EUDR-Verpflichtungen, einschließlich der Geolokalisierungserfassung für holzbasierte Inputs. Unternehmen budgetieren für Audits, Datenplattformen und Lieferantenschulungen, um die Vorschriften zu erfüllen, was für mittelgroße Importeure und nachgelagerte Integratoren wiederkehrenden Mehraufwand schafft. Risiken bei Nichteinhaltung reichen von Bußgeldern bis zu Produktbeschlagnahmungen und vorübergehendem Marktausschluss, was den Bedarf an robuster Lieferantenkonsolidierung und Rückverfolgbarkeitstools erhöht. Der europäische Wohnmöbelmarkt wird durch diese Veränderungen kurzfristig moderaten Druck erfahren, während Erstmover, die die Herkunftsnachweise frühzeitig lösen, Compliance in einen Wettbewerbsvorteil umwandeln können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Homeoffice-Möbel gewinnen mit der Etablierung hybrider Arbeit an Dynamik

Wohnzimmer- und Esszimmermöbel blieben mit einem Anteil von 34,62 % am europäischen Wohnmöbelmarkt im Jahr 2025 das Kernsegment, doch das Wachstum ist eher stetig als rasant, da sich die Ersatzzyklen normalisieren. Der europäische Wohnmöbelmarkt spiegelt wider, wie Gemeinschaftsräume in Haushaltbudgets Prioritätsstatus behalten, auch wenn Verbraucher bestimmte diskretionäre Upgrades aufschieben. Homeoffice-Möbel werden voraussichtlich mit einer CAGR von 3,87 % wachsen, unterstützt durch hybride Arbeitsmuster, die sich im Vereinigten Königreich und in den großen europäischen Volkswirtschaften zu dauerhaften Routinen entwickelt haben. Der Fokus hat sich von Notlösungen hin zu ergonomischen Sitzmöbeln, höhenverstellbaren Systemen und Stauraum verlagert, der sich in Wohnbereiche einfügt. Küchen- und Stauraumkategorien dürften indirekt von nationalen Renovierungsplänen profitieren, die darauf abzielen, die Energieeffizienz zu steigern und den Gebäudebestand bis zu den Meilensteinen 2030 und 2040 zu modernisieren. Badezimmermöbel entwickeln sich mit Trends zur Integration von Waschtischen und Spiegeln, die Beleuchtung und Stauraum in klaren Layouts bündeln. Outdoor-Artikel bleiben an saisonale Nutzung und Platzbeschränkungen gebunden, obwohl das Interesse dort bestehen bleibt, wo Balkone und Terrassen in städtischen Umgebungen Teil des Alltags sind.

Die Produktentwicklung neigt sich zu Mehrzweckräumen und integrierten Komponenten, die Komfort, Wartungsfreundlichkeit und Lebensdauer verbessern. Bei Küchen experimentieren Marken mit modularen Beschlägen, die versteckte Fächer mit sanften Hub- und Drehbewegungen in offene Regale umwandeln, was den täglichen Wechsel zwischen Kochen, Arbeiten und geselligen Aktivitäten erleichtert. Premium- und designorientierte Anbieter investieren auch in digitale und materielle Innovationen, die künftige Compliance und Differenzierung unterstützen. Smart-Kitchen-Prototypen zeigen, wie Sensoren, induktive Stromversorgung und Benutzerführung in Arbeitsflächen eingebettet und dann über digitale Daten für den Nachverkaufsservice dokumentiert werden können. Bei Badezimmerbeschlägen stärken jüngste Portfoliobewegungen die regionale Versorgung in den nordischen Ländern, was angrenzende Badezimmermöbelsortimente unterstützen kann. Der europäische Wohnmöbelmarkt wird Produktlinien weiterhin auf hybride Wohnbedürfnisse und energiebewusste Renovierungen ausrichten, die Stauraum, Sitzmöbel und Arbeitsflächen gemeinsam auffrischen.

Nach Material: Innovation bei Kunststoff und Polymeren übertrifft traditionelles Holz

Holz führte mit einem Umsatzanteil von 53,71 % im Jahr 2025 weiterhin, da es im europäischen Wohnmöbelmarkt in den Bereichen Kastenmöbel, Küchen und Stauraum grundlegend bleibt. Die Vorwärtsbeschaffung hängt nun von der Rückverfolgbarkeit ab, da der regulierte Marktzugang eine Dokumentation erfordert, dass Holzinputs aus nicht entwaldeten Flächen stammen und Sorgfaltspflichten erfüllen. Lieferkettenzertifizierungen bleiben bei öffentlichen und privaten Käufern in Europa als Teil der Herkunftsnachweise und Nachhaltigkeitspraxis üblich. Kunststoff und Polymere werden voraussichtlich mit einer CAGR von 4,60 % für die Größe des europäischen Wohnmöbelmarkts wachsen, da kreislauforientierte Materialwissenschaft und kohlenstoffarme Chemikalien die Leistung bei Polsterungen und Schalen verbessern. Hersteller wechseln zu recycelten und biobasierten Inputs, wo Design und Haltbarkeit den Anforderungen für den Innenbereich und ästhetischen Zielen entsprechen, was neue Lieferpartnerschaften anzieht. Ein führendes Beispiel ist der Übergang zu recycelten Polymeren und Mischungen für Sitzmöbel, die den Einsatz von Neukunststoff reduzieren und gleichzeitig Oberflächenqualität und strukturelle Integrität erhalten. Chemielieferanten erweitern auch kohlenstoffarme Polyurethan-Portfolios, die erneuerbare Energie und Prozessverbesserungen nutzen, um eingebettete Emissionen zu reduzieren, was Verbraucher- und Beschaffungskriterien für Klimaziele unterstützt.

Metall behält einen gemessenen Wachstumspfad bei Rahmen, Untergestellen und Outdoor-Sets, da es Haltbarkeit, wiederholbare Festigkeit und Oberflächenoptionen bietet, die zum minimalistischen Stil passen. Die Kategorie „Sonstiges” umfasst Glas, Textilien und aufkommende Bioverbundwerkstoffe, die Pflanzenfasern und Myzel verwenden, um den Anteil fossiler Rohstoffe zu reduzieren und gleichzeitig strukturelle Anforderungen bei Schalen und Platten zu erfüllen. Von der Europäischen Union geförderte Projekte skalieren die Forschung für Bioverbundwerkstoffe und großtechnische Verarbeitungstechniken, was die Einführung in ausgewählten Produktlinien beschleunigen könnte, wenn sich die Kostenkurven verbessern. Biomaterialien bewegen sich auch von Konzepten zu kommerziellen Pilotprojekten in Premiumanwendungen, wo frühe Anwender neuartige Texturen und verifizierte Herkunft schätzen. Im Prognosezeitraum wird der europäische Wohnmöbelmarkt bewährte Holzkonstruktionen mit schnelleren Innovationszyklen bei recycelten Polymeren und biobasierten Materialien ausbalancieren, um Design-, Haltbarkeits- und regulatorische Erwartungen zu erfüllen.

Nach Preisklasse: Premium profitiert von verifizierbarer Nachhaltigkeit und Design

Das mittlere Segment erfasste im Jahr 2025 44,88 % des Umsatzes, da es breite Erschwinglichkeitsbedürfnisse erfüllt und in generalistischen Kanälen präsent ist, die alltägliche Umbau- und Auffrischungszyklen im europäischen Wohnmöbelmarkt bedienen. Das Kern-Mittelsegment passt sich weiterhin mit langlebigen Oberflächen, wartungsfreundlicher Hardware und modernen Formaten an, die Wert ohne komplexe Installation bieten. Premium wird voraussichtlich mit einer CAGR von 4,34 % für die Größe des europäischen Wohnmöbelmarkts wachsen, da Haushalte mit höherem verfügbarem Einkommen Langlebigkeit, verifizierte Materialien und markengeführtes Design anstreben. Premium-Positionierung stützt sich nun auf Design für Demontage, Rücknahmeservices und zertifizierte Inputs, die später im Jahrzehnt durch Digitale Produktpässe dokumentiert werden können. Das Signal ist konsistent bei führenden Designhäusern, die Kollektionen an Kreislaufprinzipien ausrichten, ohne die Ästhetik zu beeinträchtigen.

Gleichzeitig zielen zugängliche Premium- und Einstiegspremiumsortimente auf Käufer ab, die verfeinerte Oberflächen, Soft-Close-Hardware und integrierte Beleuchtung ohne vollständige Maßanfertigung wünschen. Neue Küchenlinien für den Zyklus 2026 veranschaulichen, wie Hersteller ergonomische Layouts und strukturierte Oberflächen zu zugänglichen Preispunkten anbieten können, unterstützt durch Partnerfinanzierungsangebote. Da Kreislaufanforderungen unter der Verordnung über Ökodesign für nachhaltige Produkte reifen, können Premiummarken, die Haltbarkeit und Wartungsfreundlichkeit in den Mittelpunkt des Wertangebots stellen, sich durch Garantieunterstützung und Aufarbeitungsoptionen weiter differenzieren. Lieferantenpartnerschaften bei Polymeren und Biomaterialien erweitern auch die Kommunikation rund um Produkt-CO₂-Fußabdrücke und End-of-Life-Wege. Der europäische Wohnmöbelmarkt wird eine klarere Aufteilung zwischen basiswertoptimierten Sets und premiumoptimierten Sets für Langlebigkeit, Reparatur und verantwortungsvolle Beschaffung erleben.

Nach Vertriebskanal: Online wächst mit verbesserter Omnichannel-Orchestrierung

Baumärkte hielten im Jahr 2025 einen Anteil von 45,12 %, was die Bedeutung persönlicher Beratung und Installationsunterstützung für Küchen-, Badezimmer- und Stauraumvorhaben widerspiegelt. Das Format verankert weiterhin hochwertige Käufe, bei denen Ausmessen, Schablonieren und Logistik eine Rolle spielen, während Fachleute auf schnelle Verfügbarkeit und konsistente Sortimente angewiesen sind. Online wird voraussichtlich mit einer CAGR von 5,12 % wachsen, unterstützt durch Auftragsmanagementsysteme, die an den schnellsten oder effizientesten Fulfillment-Knoten weiterleiten, und durch Versand-aus-dem-Laden-Programme, die Lieferzeiten verkürzen. Click-and-Collect- und terminierte Liefermodelle erweitern den Komfort für schwere Artikel, und Marktplätze erweitern die Reichweite ohne hohen Kapitaleinsatz.

Omnichannel-Reife hängt nun von einheitlichen Lagerbeständen und der Fähigkeit ab, Kunden über Web- und Ladenbildschirme hinweg Echtzeit-Bestände anzuzeigen, was verlorene Verkäufe durch Fehlbestände reduziert. Händler, die B2C-, B2B- und Marktplatzflüsse in einem einzigen System orchestrieren, können Nachfragesignale konsolidieren und Sortimente schneller anpassen. Spezialisierte Formate bleiben für konfigurierte Projekte und Premiumwaren wichtig, die Designberatung, Spezifikation und White-Glove-Lieferung erfordern. Auf der B2B-Seite halten Projektpartnerschaften, die Design, Logistik und Installation integrieren, die Lieferzeiten für Bauunternehmen und Entwickler eng, insbesondere bei Küchenprogrammen, wo Präzision entscheidend ist. Der europäische Wohnmöbelmarkt wird auf gemischte Kaufprozesse setzen, die online beginnen, im Geschäft validiert werden und mit Liefer- und Montageservices enden, die auf den Projektumfang zugeschnitten sind.

Geografische Analyse

Der deutsche Heimmöbelmarkt repräsentierte zusammen mit dem Vereinigten Königreich im Jahr 2025 einen Anteil von 35,74 % am europäischen Heimmöbelmarkt und spiegelt damit die kombinierte Verbraucherbasis, die Einzelhandelsinfrastruktur und die inländischen Fertigungsverbindungen in angrenzende Kategorien wie Küchen und Stauraum wider. Beide Märkte passen sich weiterhin an die Budgetbeschränkungen der Haushalte und den schleppenden Wohnungsmarkt an, die historisch gesehen einen großen Anteil der Möbelkaufanlässe ausgelöst haben. Die politische Unterstützung für Energieeffizienzverbesserungen und Gebäudesanierungen sollte eine stetige Nachrüstnachfrage erzeugen, von der Stauraum- und Küchenrenovierungszyklen in bestehenden Wohngebäuden profitieren. Der europäische Heimmöbelmarkt in diesen Ländern wird eine schrittweise Normalisierung erleben, da die Inflation nachlässt und das Verbrauchervertrauen sich stabilisiert, wobei Einzelhändler ihre Sortimente auf mittleres Preis-Leistungs-Niveau und Servicepakete ausrichten.

Italien, Spanien und die BENELUX-Länder zeigen ein ausgewogenes Bild. Italiens Designerbe stützt den Premiumexport bei Sitzmöbeln und Einrichtungssystemen, während die inländischen Ausgabentrends vorsichtig sind und regional variieren. Spaniens Ökosystem ist aktiv in der Handelsförderung und bei Designmessen, was die Markenbekanntheit in Wohn- und Vertragskanälen stärkt. Die BENELUX-Märkte sind frühe Anwender von Nachhaltigkeitskriterien in der öffentlichen und privaten Beschaffung, was zertifizierte Materialien fördert und Hersteller dazu veranlasst, Lieferkettennachweise zu erbringen. Der europäische Heimmöbelmarkt in diesen Ländern verlagert sich weiterhin in Richtung modularer Stauraumlösungen, zeitgemäßer Küchen und textilbetonter Sitzmöbel, die dem Leben auf kleinem Raum entsprechen.

Polen und der breitere Rest-Europa-Cluster werden voraussichtlich bis 2031 am schnellsten wachsen, unterstützt durch Nearshore-Fertigungskapazitäten bei montagefertigen Kastenmöbeln und Küchen. Lokale Lieferanten, die kurze Lieferzeiten einhalten und Compliance-Anforderungen erfüllen können, gewinnen Partner in westeuropäischen Einzel- und Vertragshandelskanälen. Da Logistikkosten und Compliance-Anforderungen internalisiert werden, kann die regionale Beschaffung für viele Artikelnummern eine Kostenparität mit Importen aus Fernost erreichen, was die Reaktionsfähigkeit verbessert. Der europäische Heimmöbelmarkt in Mittel- und Osteuropa profitiert zudem von steigenden verfügbaren Einkommen in städtischen Gebieten und kontinuierlichen Verbesserungen der Einzelhandelslogistiknetzwerke. Angesichts der regulatorischen Ausrichtung auf Rückverfolgbarkeit und Kreislaufwirtschaft sind diese Regionen gut positioniert, um eine konforme, schnell umsetzbare Produktion mit integrierten Versorgungsprogrammen zu skalieren, die die Nachfrage aus Deutschland, Frankreich und den Benelux-Ländern bedient.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist vielfältig und regional fragmentiert, was den Wettbewerb auf Fähigkeiten statt auf einfache Preisgestaltung konzentriert. Frühe Anwender von Digitalen Produktpässen und Ökodesign werden Kategoriestandards prägen, wenn delegierte Rechtsakte später im Jahrzehnt in Kraft treten, wobei Pilotprojekte bereits bei großen Händlern laufen, die Rücknahme- und Wiederverkaufsservices betreiben. Hersteller erweitern Design für Reparierbarkeit, Haltbarkeitsdokumentation und Stücklistenrückverfolgbarkeit, damit Produkte auf Modell- oder Chargenebene kommende Datenanforderungen erfüllen. Der europäische Wohnmöbelmarkt wird Marken belohnen, die Materialentscheidungen mit verifizierbaren Nachhaltigkeitsdaten verknüpfen und dabei Kosten, Ästhetik und Serviceunterstützung ausbalancieren.

Strategische Partnerschaften veranschaulichen, wie Marktführer sich auf die nächste Welle der Kategoriedifferenzierung vorbereiten. Küchenunternehmen präsentieren integrierte Technologiekonzepte, die Sensoren, induktive Stromversorgung und geführte Kochfunktionen in Arbeitsflächen einbringen, die über Produktpässe für den Service im Laufe der Zeit verfolgt werden können. Auftragsorchestrierungsplattformen vereinheitlichen nun Lagerbestände über Filialen und Lagerhäuser hinweg für große Lifestyle-Händler, was Fehlbestände reduziert und Versand-aus-dem-Laden für schnellere lokale Lieferung ermöglicht. Auf der Materialseite übernehmen Möbelhersteller recycelte und biobasierte Inputs für Schalen und Polster, da Chemikalienhersteller kohlenstoffärmere Polyurethanfamilien auf den Markt bringen.

Hersteller und Händler bereiten auch Kreislaufskala vor, indem sie Reparaturoptionen, Komponentenstandardisierung und Rücknahmekanäle erweitern, die mit Digitalen Produktpässen integriert werden können. Biomaterialinnovationen fließen in Premiumkollektionen ein, wo frühe Anwender Neuheit und verifizierte Herkunft schätzen, was eine breitere Nutzung begünstigen könnte, wenn sich die Kostenkurven verbessern. Premium- und zeitgenössische Designmarken richten den Zyklus 2026 auf modulare Stauraum- und Kleinraumwohnkonzepte aus, die sich mit den Haushaltsbedürfnissen weiterentwickeln können. Der europäische Wohnmöbelmarkt bleibt ein Wettlauf um die Validierung der Herkunft unter der EUDR, die Einbettung DPP-fähiger Daten und die Bereitstellung von Omnichannel-Servicequalität, die den Verbrauchererwartungen bei Entdeckung, Lieferung und Installation entspricht.

Marktführer im europäischen Wohnmöbelmarkt

IKEA Industry

Nobilia

Nolte Küchen

Hülsta-Werke Hüls

Rauch Möbelwerke

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die Ingka Group (IKEA) kündigte Pläne an, innerhalb von sechs Monaten 20 neue Filialen im kompakten Format in Europa und Nordamerika zu eröffnen, die jeweils über 2.000 Produkte zum Sofortkauf mit vollständiger Abholung/Lieferung des gesamten Sortiments anbieten, als Teil einer Investition von 5 Milliarden EUR über drei Jahre zur Erweiterung des Filialnetzes und Verbesserung bestehender Standorte. Der Rollout der Kompaktfilialen (2.000 m² in Limoges, Frankreich; über 4.000 m² in Coimbra, Portugal; Białystok, Polen bis Jahresende) positioniert IKEA näher an den Orten, wo Menschen täglich einkaufen, reduziert die Abhängigkeit von großen Lagerhäusern außerhalb der Stadt und senkt die Kosten der letzten Meile.

- März 2026: Natuzzi S.p.A. gab einen Investitionsplan von über 53 Millionen EUR über drei Jahre (durchschnittlich 18 Millionen EUR jährlich) bekannt, um bis 2028 die Gewinnschwelle zu erreichen, mit Mitteln für die Entwicklung des Einzelhandelsnetzes, Forschung und Entwicklung sowie die Stärkung der Produktionsanlagen in Italien. Das Unternehmen strich 476 geplante Stellenabbaumaßnahmen und schwenkte seine Strategie für 2026–2028 auf die Wiederaufnahme des Betriebs und die Rückverlagerung der Natuzzi Editions-Produktion für Nordamerika von China zurück nach Italien/Rumänien um, ein Schritt, der darauf ausgelegt ist, US-Zölle zu mindern und die italienische Fabrikkapazität vollständig zu nutzen.

- Januar 2026: Die Ingka Group (IKEA) erweiterte ihren Gebrauchtwarenmarktplatz auf Schweden (gestartet am 28. Januar 2026) und machte ihn in fünf europäischen Ländern (Schweden, Spanien, Norwegen, Portugal, Polen) verfügbar, mit dem Ziel von 170.000 aktiven Angeboten bis Jahresende. Die Peer-to-Peer-Plattform ermöglicht es Kunden, IKEA-Produkte zu scannen, sofortige Preisempfehlungen und professionelle Fotografie zu erhalten und zwischen Barzahlung oder einem 15%-Bonus mit einer digitalen IKEA-Rückerstattungskarte zu wählen, was Kreislaufwirtschaftsziele unterstützt und Produktlebenszyklen verlängert.

- November 2025: Nobilia stellte die LOOK-Kollektion für 2026 vor, eine Einstiegsküchenlinie mit strukturierten Oberflächen, Soft-Close-Auszügen und -Scharnieren, integrierter LED-Beleuchtung und ergonomischem Premiumdesign zu zugänglichen Preispunkten, erhältlich in den Ausführungen LOOK Coffee und LOOK Sand.

Berichtsumfang des europäischen Wohnmöbelmarkts

Wohnmöbel sind Möbelstücke, die im Haus oder Büro bewegt werden können, um das Leben und Arbeiten darin komfortabler zu gestalten.

Der Bericht über den europäischen Wohnmöbelmarkt ist segmentiert nach Produkt (Wohnzimmer- und Esszimmermöbel, Schlafzimmermöbel, Küchenmöbel, Homeoffice-Möbel, Badezimmermöbel, Outdoor-Möbel und sonstige Möbel), Material (Holz, Metall, Kunststoff und Polymere sowie Sonstiges), Preisklasse (Einstieg, Mittleres Segment und Premium), Vertriebskanal (Baumärkte, Möbelfachgeschäfte, Online und sonstige Vertriebskanäle) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, Benelux, Nordische Länder und Rest Europas). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel |

| Küchenmöbel |

| Homeoffice-Möbel |

| Badezimmermöbel |

| Outdoor-Möbel |

| Sonstige Möbel |

| Holz |

| Metall |

| Kunststoff und Polymere |

| Sonstiges |

| Einstieg |

| Mittleres Segment |

| Premium |

| Baumärkte |

| Möbelfachgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Benelux (Belgien, Niederlande und Luxemburg) |

| Nordische Länder (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Rest Europas |

| Nach Produkt | Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel | |

| Küchenmöbel | |

| Homeoffice-Möbel | |

| Badezimmermöbel | |

| Outdoor-Möbel | |

| Sonstige Möbel | |

| Nach Material | Holz |

| Metall | |

| Kunststoff und Polymere | |

| Sonstiges | |

| Nach Preisklasse | Einstieg |

| Mittleres Segment | |

| Premium | |

| Nach Vertriebskanal | Baumärkte |

| Möbelfachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordische Länder (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für die Größe des europäischen Wohnmöbelmarkts bis 2031?

Die Größe des europäischen Wohnmöbelmarkts wird für 2026 auf 100,53 Milliarden USD und bis 2031 auf 118,83 Milliarden USD prognostiziert, mit einer CAGR von 3,4 % von 2026 bis 2031.

Welche Produktkategorien führen das Wachstum im europäischen Wohnmöbelmarkt an?

Wohnzimmer und Esszimmer führten den Umsatz im Jahr 2025 an, während Homeoffice-Möbel die am schnellsten wachsende Kategorie ist, unterstützt durch etabliertes hybrides Arbeiten und anhaltende ergonomische Bedürfnisse.

Wie werden EU-Vorschriften den europäischen Wohnmöbelmarkt beeinflussen?

Die EUDR wird bis Ende 2026 Geolokalisierung und Sorgfaltspflichten für Holzinputs erfordern, und die Verordnung über Ökodesign für nachhaltige Produkte wird bis Ende der 2020er Jahre Digitale Produktpässe einführen, was Rückverfolgbarkeit, Haltbarkeit und Reparierbarkeit zu zentralen Voraussetzungen für den Marktzugang macht.

Welche Materialien gewinnen Marktanteile im europäischen Wohnmöbelmarkt?

Holz bleibt das größte Segment, während Kunststoff und Polymere am schnellsten wachsen, da recycelte und biobasierte Lösungen reifen, unterstützt durch Lieferantenfortschritte bei kohlenstoffarmen Polyurethanchemikalien.

Welche Kanäle prägen den Absatz im europäischen Wohnmöbelmarkt?

Baumärkte verankern weiterhin komplexe Projekte, während das Online-Wachstum schneller ist, dank einheitlichem Auftragsmanagement, Versand-aus-dem-Laden und Marktplätzen, die die Reichweite ohne hohen Kapitaleinsatz erweitern.

Welche Regionen zeigen die stärkste Dynamik im europäischen Wohnmöbelmarkt?

Deutschland und das Vereinigte Königreich bleiben die größten kombinierten Märkte, während Polen und der Rest Europas voraussichtlich am schnellsten wachsen werden, aufgrund von Nearshore-Kapazitäten und verbesserter Einzelhandelslogistik.

Seite zuletzt aktualisiert am: