Größe und Marktanteil des europäischen Heimtextilienmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 29.35 Milliarden US-Dollar |

| Marktgröße (2026) | 30.39 Milliarden US-Dollar |

| Marktgröße (2031) | 36.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.46% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Heimtextilienmarktes durch Mordor Intelligence

Die Größe des europäischen Heimtextilienmarktes belief sich im Jahr 2026 auf USD 30,39 Milliarden, gegenüber USD 29,35 Milliarden im Jahr 2025, und wird bis 2031 voraussichtlich bei einer CAGR von 3,46 % USD 36,02 Milliarden erreichen. Die Dynamik wird durch stetige Haushaltsersatzzyklen, die Normalisierung von Reise- und Beherbergungsaktivitäten sowie einen höheren Beschaffungsbedarf von Krankenhäusern und Kommunen gestützt, die in Ausschreibungen nun zertifizierte nachhaltige Wäsche vorschreiben. Der politische Druck für rückverfolgbare und zirkuläre Textilien, einschließlich digitaler Produktpässe, erhöht die Compliance-Anforderungen für Importeure und EU-Hersteller und schafft gleichzeitig einen Produktdifferenzierungsweg für Marken mit glaubwürdigen Umweltdaten. Baumwolle bleibt im Jahr 2026 die dominierende Faser, während Leinen aufgrund rekordhoher europäischer Flachsanbauflächen und einer klaren Nachhaltigkeitsaussage, die bei Premium-Käufern Anklang findet, schneller wächst[1]Europäische Kommission, "Grüne öffentliche Beschaffung," Europäische Kommission, environment.ec.europa.eu . Deutschland liefert den größten Länderbeitrag, während die nordischen Länder bis 2031 das schnellste Wachstumstempo vorlegen.

Wichtigste Erkenntnisse des Berichts

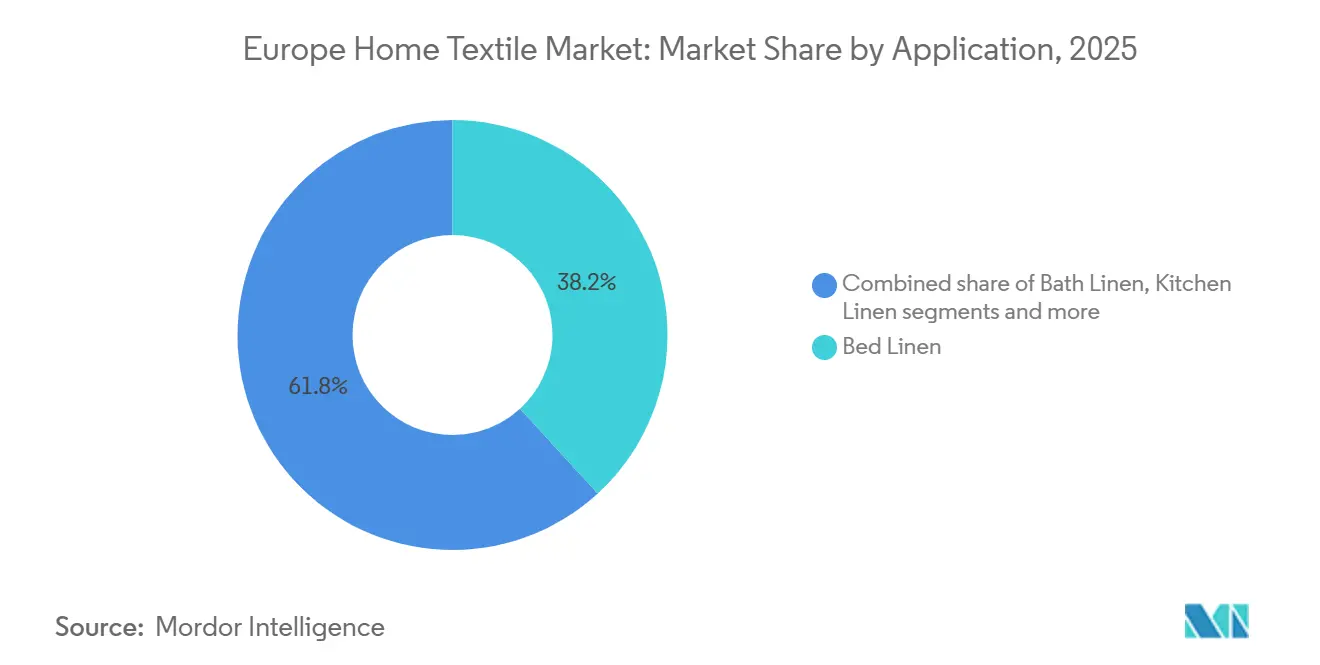

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 38,20 % auf Bettwäsche im europäischen Heimtextilienmarkt. Badetextilien werden voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 4,42 % bis 2031.

- Nach Material führte Baumwolle im Jahr 2025 mit einem Umsatzanteil von 52,65 % im europäischen Heimtextilienmarkt, während Leinen bis 2031 voraussichtlich mit einer CAGR von 3,83 % expandieren wird.

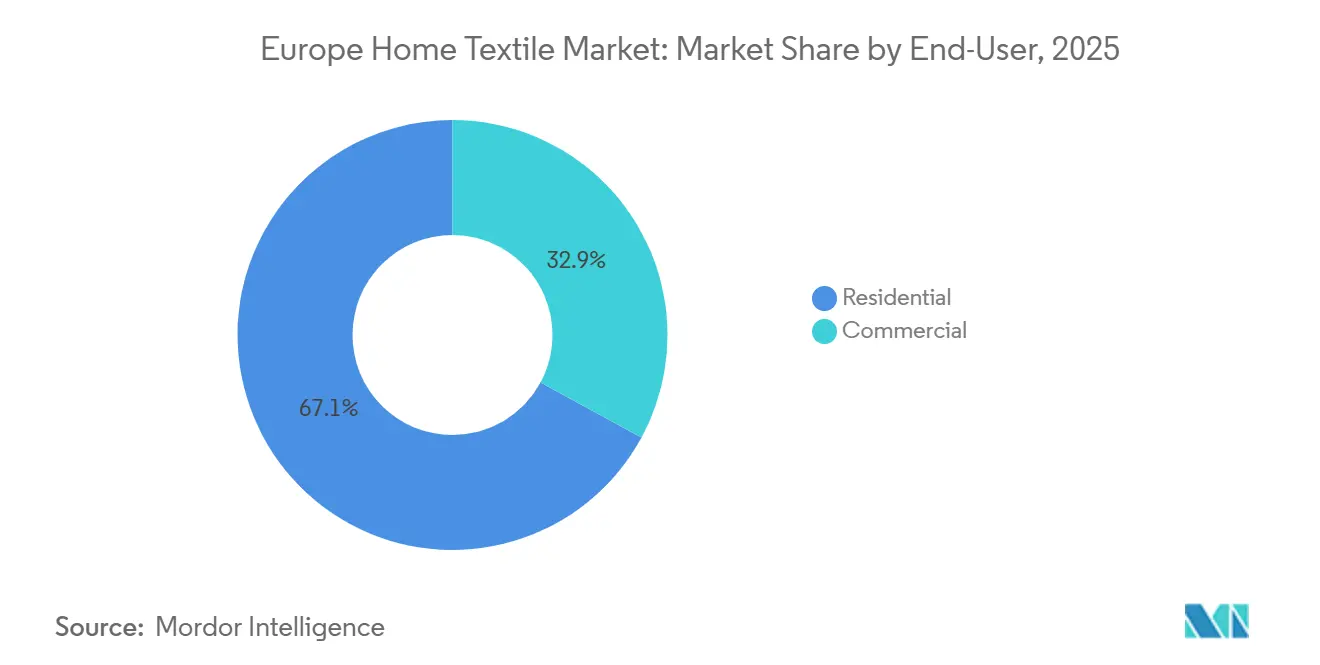

- Nach Endnutzer entfielen im Jahr 2025 67,10 % des Umsatzes im europäischen Heimtextilienmarkt auf Privathaushalte. Das gewerbliche Segment wird bis 2031 voraussichtlich mit einer CAGR von 3,57 % wachsen.

- Nach Vertriebskanal dominierte der B2C-Einzelhandel im Jahr 2025 mit 72,75 % des Umsatzes im europäischen Heimtextilienmarkt. B2B-Direktkanäle werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 4,06 % bis 2031.

- Nach Geografie führte Deutschland im Jahr 2025 mit 22,10 % im europäischen Heimtextilienmarkt. Die nordische Region wird voraussichtlich das schnellste Wachstum mit einer CAGR von 5,08 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Heimtextilienmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renovierungsbedingte Ersatznachfrage im EU-Wohnungsbau | +0.8% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| E-Commerce und Omnichannel-Expansion im Heimtextilienbereich | +1.1% | Gesamteuropäisch, am stärksten in den nordischen Ländern und der Benelux-Region | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgetriebene Premiumisierung (Öko-Labels, Bio, Recyclingfasern) | +1.2% | Nordische Länder, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Erholung im Gastgewerbe und Kurzzeitvermietung steigert den Umsatz gewerblicher Wäsche | +0.7% | Spanien, Italien, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Grüne öffentliche Beschaffung der EU steigert die Nachfrage nach zertifizierten Textilien | +0.6% | EU-27 mit frühen Anwendern in Dänemark, Österreich und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Digitale Produktpässe der EU ermöglichen rückverfolgbarkeitsgestützte Differenzierung | +0.5% | EU-27, mit Vorreitern in Frankreich und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungsbedingte Ersatznachfrage im EU-Wohnungsbau

Die Heimwerkeraktivität, die nach der Pandemie ihren Höhepunkt erreicht hatte, stabilisierte sich, unterstützte jedoch weiterhin die Erneuerungszyklen für Heimtextilien in den Jahren 2025 und 2026. Der Aufwertungspfad begünstigt Premium-Fadenzahlen, zertifizierte Bio-Optionen und verifizierte chemische Sicherheit, da Haushalte einen Teil ihrer Einrichtungsbudgets für Langlebigkeit und Umweltgarantien aufwenden. Händler, die Entdeckung und Passformbestätigung durch geführte digitale Tools optimiert haben, verzeichneten auch eine reibungslosere Konversion und weniger Retouren – ein Muster, das beim Wachstum digital unterstützter Verkäufe in großen Heimeinrichtungshändlern zu beobachten ist. Im Vereinigten Königreich meldete Dunelm Marktanteilsgewinne und eine höhere digitale Beteiligung, was unterstreicht, wie Omnichannel-Wege die Zeit bis zum Kauf bei komplexen Artikeln wie Vorhängen und Bettwäsche verkürzen. Da die EU-Regeln zur erweiterten Herstellerverantwortung in die Umsetzungsphase eintreten, gewinnen Design-for-Circularity- und Langlebigkeitsmerkmale bei Heimwäsche strategisches Gewicht in der Sortimentsplanung[2]Dunelm Group, "FY25 Vorläufige Ergebnisse und H1 FY26 Update," Dunelm Group plc, corporate.dunelm.com .

E-Commerce und Omnichannel-Expansion im Heimtextilienbereich

Händler betreiben im Jahr 2026 einheitliche Commerce-Modelle, die Online-Inspiration mit Abholung im Geschäft und Retouren verbinden und so die Hürden für sperrige oder berührungsabhängige Produkte wie Steppdecken und Handtücher senken. Dunelm erklärte, dass Online-Kanäle im Geschäftsjahr 2025 einen deutlich größeren Umsatzanteil ausmachten als vor 2020, was die Dauerhaftigkeit der digitalen Nachfrage widerspiegelt, auch wenn Geschäfte für die haptische Validierung weiterhin zentral bleiben. Augmented-Reality-Visualisierung und geführte Suche reduzieren die Unsicherheit bei der Farbanpassung und helfen Käufern, Größe und Fall vor dem Checkout zu kalibrieren. Die Integration der Lieferkette mit Filialnetzen, Paketfächern und terminierter Lieferung verbessert Geschwindigkeit und Zuverlässigkeit für Renovierungszeitpläne am Wochenende. Das Ergebnis ist eine besser planbare Nachfragekadenz für häufig genutzte Artikel, was die Planung für gezielte Nachschubversorgung im europäischen Heimtextilienmarkt unterstützt.

Nachhaltigkeitsgetriebene Premiumisierung (Öko-Labels, Bio, Recyclingfasern)

Die Beschaffungspräferenzen von Verbrauchern und Institutionen verlagern sich hin zu zertifizierten Fasern, chemikaliensparenden Behandlungen und nachweisbarer Rückverfolgbarkeit, was Preisaufschläge für Wäsche mit anerkannten Gütesiegeln unterstützt. Der europäische Flachsanbau expandiert und profitiert von agronomischen Eigenschaften, die bei umweltbewussten Käufern Anklang finden, darunter seine Eignung für regengespeistes Wachstum und sein Kohlenstoffbindungspotenzial auf dem Feld. Die Alliance for European Flax-Linen & Hemp meldete aufeinanderfolgende Anbauflächenrekorde bis zu den Aussaaten 2026 und unterstreicht damit die wachsende Verfügbarkeit von leinenreichen Heimtextilangeboten. Neue Zertifizierungsarchitekturen, wie das Master's of FLAX FIBRE-Programm, formalisieren die Rückverfolgbarkeit durch digitale Nachweise, die mit den bevorstehenden Anforderungen des digitalen Produktpasses der EU übereinstimmen[3]Alliance for European Flax-Linen & Hemp, "Flachs-Leinen-Markt und Zertifizierung," Alliance for European Flax-Linen & Hemp, europeanflax.com . Parallele Entwicklungen im Bereich recycelter Baumwolle, einschließlich Pilotprojekten und langfristigen Partnerschaften zwischen Faserinnovatoren und großen Bekleidungshändlern, bauen Kapazitäten auf, die Heimtextillieferanten für Bettwaren- und Handtuchlinien nutzen können.

Erholung im Gastgewerbe und Kurzzeitvermietung steigert den Umsatz gewerblicher Wäsche

Da sich die Reisemuster im Laufe des Jahres 2025 und bis 2026 normalisierten, nahmen Hotel- und Serviced-Accommodation-Betreiber die Kapitalausgaben für Zimmer und Weichgüter wieder auf, einschließlich höherwertiger Wäsche, die für häufiges industrielles Waschen ausgelegt ist. Textilmiet- und Outsourcing-Modelle gewinnen weiterhin an Bedeutung im Gastgewerbe und im Gesundheitswesen, verbessern die Hygienegewährleistung und glätten die Betriebskosten. Die steigende Belegungsintensität in Strand- und Stadtzentren verkürzt die Ersatzintervalle, was Lieferanten langlebiger Satin-Webarten und hochstabiler Ausrüstungen zugute kommt. Kurzzeitvermietungsplattformen unterliegen ebenfalls neuen EU-Datenregeln, die die Transparenz für Kommunen verbessern, die Professionalisierung unter Gastgebern fördern und die Übernahme gewerblicher Textilien beeinflussen. Diese Faktoren zusammen erhöhen die gewerbliche Erneuerungsrate im europäischen Heimtextilienmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Inputkosten (Baumwolle, Energie) komprimiert Margen | -0.9% | Gesamteuropäische Fertigung, besonders ausgeprägt in Italien und Portugal | Mittelfristig (2–4 Jahre) |

| Schwacher Wohnungszyklus und hohe Hypothekenzinsen dämpfen Ausgaben für Einrichtung | -0.7% | Vereinigtes Königreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| PFAS- und Chemikalienbeschränkungen erhöhen Reformulierungskosten | -0.4% | Frankreich und Dänemark, mit Ausstrahlungseffekten auf EU-Lieferketten | Mittelfristig (2–4 Jahre) |

| Vorschriften zu Mikrofaserfreisetzung und Mikroplastik verschärfen sich für Synthetikfasern | -0.3% | Frankreich und EU-27 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Inputkosten komprimiert Margen

Baumwollpreisschwankungen im Jahr 2024 schufen Budgetierungsherausforderungen für Spinnereien, die bereits mit engen EBITDA-Profilen arbeiteten, was aggressive neue Produkteinführungen im Wertbereich des Sortiments einschränkte. Energiekosten für Veredelungsschritte stiegen ebenfalls in mehreren EU-Fertigungszentren, und höhere Stückkosten waren in Massenmarkt-Bettwaren-Kategorien, in denen der Importwettbewerb intensiv ist, schwer weiterzugeben. Das Langfaser-Flachssegment erlebte 2025 Preisspitzen, bevor es sich gegen Ende des Jahres abschwächte, doch die Niveaus blieben über dem Vorjahresbasiswert. Die Volatilität der Flachserträge in den letzten Saisons erhöhte die Planungskomplexität für leinenfokussierte Weber, auch wenn die Anbaufläche expandierte. Diese Belastungen verengten den Spielraum für Aktionspreisgestaltung im europäischen Heimtextilienmarkt.

Schwacher Wohnungszyklus und hohe Hypothekenzinsen dämpfen Ausgaben für Einrichtung

Die geldpolitischen Rahmenbedingungen im Jahr 2025 hielten die Kreditkosten hoch und schränkten diskretionäre Ausgaben für nicht wesentliche Heimverbesserungen in mehreren großen Volkswirtschaften ein. Die Zinspolitik der Bank of England und die Einlagenzinshaltung der Europäischen Zentralbank verzögerten einige Käufe von hochpreisigen Einrichtungsgegenständen und verlangsamten das Tempo der Erstausstattung von Erstwohnungen. Händler reagierten mit wertorientierten Sortimenten und erweiterten Einstiegspreisoptionen, während sie Premium-Kapseln für einkommensstärkere Käufer beibehielten. Die Mischung verschob sich in einigen Kanälen hin zu Grundbedarf und weg von stark saisonalen Neuheitenartikeln. Dieses Umfeld dämpfte das Aufwärtspotenzial für impulsive Textilerneuerungen und verstärkte den Fokus auf langlebige, länger haltende Optionen, da Verbraucher die Ersatzzyklen streckten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Bettwäsche verankert den Umsatz, während Badetextilien durch Hygiene- und Servicemodelle Marktanteile gewinnen

Bettwäsche entfiel im Jahr 2025 auf einen Anteil von 38,20 %, was ihre Rolle als die am häufigsten gekaufte Heimtextilienkategorie sowohl im privaten als auch im leichten gewerblichen Bereich widerspiegelt. Hotels und Pflegeeinrichtungen, die ihre Standards im Zuge der Pandemie neu gesetzt haben, erneuern weiterhin Bettwäschesets, was die Basisvolumina stützt, auch wenn Haushalte die Ersatzzyklen in einem Hochzinsumfeld verlängern. Badetextilien werden bis 2031 voraussichtlich die am schnellsten wachsende Anwendung mit einer CAGR von 4,42 % sein, unterstützt durch die Nachfrage aus dem Gastgewerbe, Hygienebenchmarks im Gesundheitswesen und Textilmietdienste, die den Umsatz optimieren. Die zunehmende Einführung antimikrobieller Verifizierung und industrieller Waschbeständigkeitsstandards erhöht auch die Spezifikationen für Frottee- und Waffelkonstruktionen. Diese Verschiebungen veranlassen Lieferanten, baumwollreiche Mischungen mit verifizierten Leistungsmerkmalen zu betonen und Premium-Schnelltrocknungs- und Pillingresistenz-Optionen zu entwickeln.

Institutionelle Käufer haben die Nutzung von Rahmenvereinbarungen und Serviceverträgen in den Kategorien Bett und Bad ausgeweitet, was Endnutzern eine vorhersehbare Qualität und Menge bietet und gleichzeitig Lieferanten dazu drängt, Zertifizierungen aufrechtzuerhalten. Das Aufkommen standardisierter Beschaffungskriterien, die an Öko-Labels und Lebenszyklusbewertungen geknüpft sind, belohnt Produktlinien, die Recyclingfähigkeit und Konformität mit eingeschränkten Substanzen dokumentieren können. Einzelhandelssortimente spiegeln diese Betonung wider, indem sie kuratierte zertifizierte Kapseln und Rücknahmeoptionen anbieten, die Alttextilien in die Wiederverwendung oder das Recycling lenken. Da sich diese Ausrichtung vertieft, wird der Marktanteilsgewinn von Badetextilien im Prognosezeitraum voraussichtlich Bettwäsche übertreffen, auch wenn Bettwäschesets der Umsatzanker im europäischen Heimtextilienmarkt bleiben. Dieses Gleichgewicht erhält die Skalierung in Kern-SKUs aufrecht und schafft Raum für Innovationen bei Frottee-Konstruktionen und Baumwoll-Leinen-Hybridmischungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Baumwolle behält die Führung, während Leinen durch die Ausweitung der Flachsanbaufläche an Fahrt gewinnt

Baumwolle kontrolliert im Jahr 2025 52,65 % des Materialmix im europäischen Heimtextilienmarkt, gestützt durch tiefe Lieferketten, Vertrautheit bei Verbrauchern und eine breite Preisskala, die sowohl Massen- als auch Premium-Segmente bedient. Das Komfortprofil, die Atmungsaktivität und die Veredelungsvielseitigkeit der Faser machen sie zur Standardwahl für Bett- und Badlinien, und ihre Verfügbarkeit unter Bio- und Better-Cotton-Standards ermöglicht es Händlern, zertifizierte Optionen zu skalieren. Leinen wird bis 2031 voraussichtlich mit einer CAGR von 3,83 % expandieren, begünstigt durch aufeinanderfolgende Rekorde bei der europäischen Flachsanbaufläche und einer wachsenden Präferenz für Naturfasern mit starker Herkunft. Da die Aussaaten bis zur Ernte 2026 hoch bleiben, unterstützt die Leinenverfügbarkeit eine breitere Nutzung über Tisch- und Dekorationsbereiche hinaus in höhervolumige Bettwaren und Handtücher mit gemischten Konstruktionen.

Regulatorische Dynamiken prägen die Adoption von Synthetikfasern in Heimkategorien, da PFAS-Reformulierungsanforderungen und die Prüfung der Faserfreisetzung die Leistungserwartungen verschärfen. Lieferanten reagieren, indem sie die Garntechnik verfeinern, Ausrüstungen anpassen und in Testprotokolle investieren, die niedrigere Freisetzungsraten validieren. Auf der natürlichen Seite integrieren Zertifizierungssysteme für europäischen Flachs digitale Nachweise, die Prüfzyklen für Käufer verkürzen und helfen, Ansprüche zu verifizieren, die bei öffentlichen Ausschreibungen relevant sind. Kapazitätserweiterungen für recycelte Baumwolle und Partnerschaften mit globalen Händlern zeigen, wie Skalierung die Integration zirkulärer Inputs vorantreiben kann, die letztendlich auf Heimtextilien ausgeweitet werden. Diese Entwicklungen stärken die Premium-Erzählung rund um Naturfasern und verifizierten Recyclinganteil im europäischen Heimtextilienmarkt.

Nach Endnutzer: Privathaushalte dominieren, während das Gewerbe durch professionelle Standards das Wachstum anführt

Privathaushalte entfielen im Jahr 2025 auf 67,10 % des Umsatzes, da heimzentrierte Lebensstile eine erhöhte Ausgangsbasis für Komfort- und Einrichtungserneuerungen nach 2020 aufrechterhalten haben. Die Kategorie stützt sich weiterhin auf saisonale Aktualisierungen und gezielte Aktionen, die auf Gehaltszyklen und Feiertage abgestimmt sind. Das gewerbliche Segment wird bis 2031 voraussichtlich mit einer CAGR von 3,57 % expandieren, da Hotels, Kurzzeitvermietungsbetreiber und Gesundheitseinrichtungen häufiger und nach höheren Standards erneuern. Textil-als-Service spricht weiterhin Betreiber an, die gebündelte Versorgung, Wäscherei und Entsorgung am Lebensende mit Dokumentation suchen, die Audits und Markenstandards unterstützt. Beschaffungsteams in Kommunen und Krankenhäusern fordern Labels und Verifizierungen, die die Konformität mit EU- und nationalen Vorschriften signalisieren, und drängen Anbieter, zuverlässige Rückverfolgbarkeits- und Chemikaliensicherheitsdaten bereitzustellen.

Die Hygieneprotokolle und Bettkapazitätsdynamiken des National Health Service des Vereinigten Königreichs unterstützen einen konsistenten Boden für die institutionelle Nachfrage nach Bett- und Badsets, und ähnliche Muster existieren in kontinentalen Systemen. Öffentliche Beschaffungskriterien, die Umwelt- und Produktsicherheitsparameter einbeziehen, bewegen den Markt hin zu konsistenten, skalenweiten Zertifizierungs- und Rückverfolgbarkeitsanforderungen. Parallel dazu werden Datenaustauschregeln für Kurzzeitvermietungen in der EU die Transparenz für lokale Behörden verbessern, was die Messlatte für Konsistenz und Standards unter Gastgebern, die ihre Betriebe professionalisieren, weiter anhebt. Diese strukturelle Verschiebung stärkt den Wachstumsausblick für gewerbliche Kanäle im europäischen Heimtextilienmarkt, während haushaltsbezogene Volumina in der Privatkundenbasis erhalten bleiben. Lieferanten, die in beiden Endnutzergruppen tätig sind, können Volatilität glätten, indem sie vertragsgetriebene und einzelhandelsgetriebene Nachfrage ausbalancieren.

Nach Vertriebskanal: Filialgeführte B2C-Skalierung verankert die Basis, während B2B-Direktvertrieb schnell skaliert

B2C-Einzelhandelskanäle entfielen im Jahr 2025 auf 72,75 % des Umsatzes, was die anhaltende Rolle von Geschäften für Haptik-, Farb- und Fallbestätigung sowie die Breite der Auswahl widerspiegelt. Das Online-Wachstum hat die Art und Weise, wie Käufer Textilien entdecken und bewerten, neu gestaltet, wobei führende Händler im Jahr 2025 einen deutlichen Anstieg der digitalen Beteiligung meldeten. Click-and-Collect, terminbasierte Beratungen und kuratierte Ausstellungsräume beschleunigen die endgültige Entscheidung für hochwertige Produkte wie Vorhänge und gepolsterte Dekorationsgegenstände. Im Premium-Segment setzen Spezialanbieter auf Personalisierung und Herkunftsgeschichten, um die Preissetzungsmacht zu erhalten. Dieses Gleichgewicht aus Skalierung durch Generalisten und Premium durch Spezialisten definiert das einzelhandelsgeführte Fundament des europäischen Heimtextilienmarktes.

B2B-Direktvertrieb wird bis 2031 voraussichtlich der am schnellsten wachsende Kanal mit einer CAGR von 4,06 % sein, da institutionelle Käufer Fadenzahl, Waschbeständigkeit und Zertifizierungssiegel in Großbestellungen spezifizieren. Direkte Beziehungen vereinfachen die Verifizierung der Bereitschaft für digitale Produktpässe und EPR-Dokumentation, die zunehmend von Kommunen und Krankenhäusern in Ausschreibungen angefordert wird. Marktplatzbetreiber und Markenportale haben Filter hinzugefügt, die Öko-Labels und Recyclinganteilsansprüche hervorheben, was die Produktentdeckung mit Beschaffungs-Scorecards in Einklang bringt. Lieferanten, die Massenkonfiguration anbieten können, einschließlich Monogramm oder vertragsmäßiger Ausrüstungen, gewinnen Wert und Kundenbindung bei Hotels und Pflegeanbietern. Diese Entwicklung stärkt die Resilienz des europäischen Heimtextilienmarktes, indem die Nachfrage über Verbraucher- und institutionelle Wege diversifiziert wird.

Geografische Analyse

Deutschland hält im Jahr 2025 einen Anteil von 22,10 % am europäischen Heimtextilienmarkt, gestützt durch ein dichtes Fertigungsökosystem, eine starke Heimwerker- und Heimverbesserungskultur sowie langjährige Designkompetenzen. Die Einzelhandelslandschaft des Landes unterstützt sowohl Wert- als auch Premium-Segmente, was ein ausgewogenes Sortiment aus zertifizierten Baumwoll- und Leinenoptionen aufrechterhält. Die nordischen Länder werden bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 5,08 % verzeichnen, unterstützt durch eine starke Einführung von Rückverfolgbarkeitstools und einer Premium-Hotellerie-Pipeline, die nachhaltige Wäsche vorschreibt. Diese Märkte betreiben auch fortschrittliche digitale Einzelhandelsmodelle, die dazu beitragen, die Nachhaltigkeitspräferenzen der Verbraucher in höherwertige Käufe umzusetzen. Der kombinierte Effekt unterstützt eine günstige Mischverschiebung hin zu zertifizierten und Premium-SKUs in Nordeuropa.

In Südeuropa stützt die tourismusgebundene Nachfrage in Resort- und Stadtmärkten einen robusten Boden für gewerbliche Linien. Spanien und Italien verzeichnen weiterhin Erneuerungsaktivitäten, da Betreiber sich an neue Service- und Hygieneanforderungen anpassen, insbesondere in gehobenen Segmenten. Frankreichs regulatorischer Weg bei PFAS und Mikrofaserfreisetzung beeinflusst Lieferanten, die den Inlandsmarkt bedienen, und solche, die nach Frankreich exportieren, und beschleunigt Reformulierung und Dokumentation. Italien und Portugal bleiben wichtige Fertigungsknoten für Veredelung und Zuschnitt und Nähen, und Energiedynamiken in diesen Märkten fließen in Preisstrategien ein. Diese Trends prägen, wie Lieferanten Kapazitäten zwischen Export- und Inlandskanälen im europäischen Heimtextilienmarkt zuweisen[4]Legifrance, "PFAS-Dekret 2025-1376," Regierung Frankreichs, legifrance.gouv.fr.

Mittel- und Osteuropa entfallen auf einen wachsenden Anteil der regionalen Kapazitätserweiterung und Logistikinvestitionen. JYSK stärkte seinen Fußabdruck in der Region und kündigte Pläne für ein neues Vertriebszentrum in Italien an, um ab 2027 das breitere europäische Wachstum zu unterstützen. Die Benelux-Region dient als Logistikdrehscheibe für Nord- und Westeuropa, mit großen, automatisierten Einrichtungen, die Nachschub und Retouren rationalisieren. Das Vereinigte Königreich bleibt ein digitaler Vorreiter in der Region, da große Händler starke Online-Verkäufe und expandierende Omnichannel-Dienste melden. Zusammen verbessern diese Investitionen das Serviceniveau und die Reaktionsfähigkeit, was einen stetigen Durchsatz für Bett-, Bad- und Fensterbekleidung im europäischen Heimtextilienmarkt unterstützt.

Wettbewerbslandschaft

Der europäische Heimtextilienmarkt ist mäßig fragmentiert, da der Importwettbewerb stark bleibt und die Kategorienbreite die Markenkonzentration in vielen Ländern verdünnt. Skalierungshändler erweitern weiterhin Filialnetze und Omnichannel-Fähigkeiten, während Premium-Spezialisten durch Herkunft, Zertifizierung und maßgeschneiderte Dienste wachsen. Dunelm investierte in vertikale Fähigkeiten und verbesserte KI-gestützte Suche und Empfehlungen, um Konversion und Kaufhäufigkeit zu steigern. IKEA stärkt seine Nachhaltigkeitsnachweise durch Bezug erneuerbarer Energien und Materialziele und festigt das Verbrauchervertrauen in seine wertpreisigen Linien.

Die Strategie ist zweigeteilt zwischen Masseneinzelhandelsskalierung und Premium-Spezialisierung. JYSK erweiterte seine Filialenbasis und Logistikinfrastruktur, um die Verfügbarkeit in ganz Europa zu verbessern, während Luxus- und obere Mittelklassemarken wie Frette ihren Fokus auf Handwerkskunst, Hotelpartnerschaften und Personalisierung beibehielten. Inditex meldete Fortschritte bei umweltschonenderen und recycelten Fasern in seinen Heim- und Bekleidungssortimenten, und Partnerschaften mit Innovatoren der nächsten Generation von Materialien deuten auf eine langfristige Versorgungsstrategie hin, die mit sich entwickelnden Vorschriften übereinstimmt. Diese Schritte stimmen mit Beschaffungsverschiebungen überein, die Dokumentation, Zirkularität und Transparenz in der Chemie belohnen. Sie schaffen auch Raum für zertifizierungsgeführte Markenpositionierung im europäischen Heimtextilienmarkt.

Innovation in Materialien und Prozessen bleibt ein zentrales Differenzierungsmerkmal. Associated Weavers präsentierte Teppich- und Trägersysteme mit Recyclinganteil, die zu Zirkularitätszielen in gewerblichen und privaten Umgebungen beitragen. Ausrüstungslieferanten stellten Web- und Veredelungsfortschritte vor, die Spinnereien helfen, Geschwindigkeit zu verbessern, Abfall zu reduzieren und Musterkomplexität zu steigern. Entlang der gesamten Wertschöpfungskette investieren Lieferanten in die Bereitschaft für digitale Produktpässe und LCA-Berichterstattung, um Prüfzyklen für Händler und Käufer aus dem öffentlichen Sektor zu verkürzen. Diese Fähigkeiten unterstützen Beschaffungsentscheidungen und reduzieren das Risiko regulatorischer Nichteinhaltung, da die Ökodesign-Verordnung für nachhaltige Produkte und verwandte Maßnahmen in Kraft treten, was vorbereiteten Akteuren im europäischen Heimtextilienmarkt zugute kommt.

Marktführer der europäischen Heimtextilienbranche

IKEA (Ingka Group)

JYSK

Zara Home (Inditex)

NEXT plc (Home)

Dunelm Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Die Europäische Kommission führte neue Regeln im Rahmen der Ökodesign-Verordnung für nachhaltige Produkte ein, die die Vernichtung unverkaufter Bekleidung, Bekleidungszubehör und Schuhe verbieten, ab dem 19. Juli 2026 für große Unternehmen und ab 2030 für mittelgroße Unternehmen wirksam, und verpflichten Marken, stattdessen Spenden, Wiederverwendung oder alternative Einzelhandelskanäle zu nutzen, und die obligatorische öffentliche Offenlegung entsorgter Mengen beginnt im Februar 2027.

- Dezember 2025: JYSK kündigte Pläne an, bis Ende 2027 ein neues Vertriebszentrum in Italien zu eröffnen, um das Wachstum in Italien und anderen europäischen Märkten zu unterstützen, und das Unternehmen feierte im April 2025 die Eröffnung seines 100. Geschäfts in Italien und erreichte im Geschäftsjahr 2025 3.575 Geschäfte in 50 Ländern, begrüßte 13,7 Millionen neue Kunden und erzielte einen Umsatz von DKK 46,3 Milliarden.

- November 2025: JYSK installierte seine größte Solaranlage in seinem Vertriebszentrum in Radomsko, Polen, die in der Lage ist, bis zu 30 % des eigenen Strombedarfs zu erzeugen, und berichtete, dass 94 % der Lieferanten nach Emissionen sich zu SBTi-validierten Klimazielen bis zum Geschäftsjahr 2028 verpflichtet haben.

- Oktober 2025: Die überarbeitete Abfallrahmenrichtlinie trat in Kraft und etablierte obligatorische Systeme der erweiterten Herstellerverantwortung für Textil- und Schuhprodukte in allen EU-Mitgliedstaaten, wobei Hersteller verpflichtet sind, ökomodulierte Gebühren auf der Grundlage von Nachhaltigkeitskriterien zu zahlen, und die Mitgliedstaaten 20 Monate zur Umsetzung und 30 Monate zur Einrichtung des Betriebs haben.

Berichtsumfang des europäischen Heimtextilienmarktes

Heimtextilien können als Stoffe und Materialien definiert werden, die speziell für dekorative Zwecke und funktionale Gründe verwendet werden. Zu den häufig verwendeten Heimtextilienprodukten gehören Steppdecken, Kissen, Bettbezüge, Decken, Teppiche und Vorhänge.

Die Studie gibt eine kurze Beschreibung des europäischen Heimtextilienmarktes. Sie enthält Details zur Marktgröße europäischer Heimtextilien, Investitionen von Heimtextilienunternehmen, technologischen Innovationen und der Einführung neuer Heimtextilienprodukte. Der europäische Heimtextilienmarkt ist nach Produkt, Vertriebskanal und Land segmentiert. Nach Produkt ist der Markt in Bettwäsche, Badetextilien, Küchentextilien, Polsterbezüge und Bodenbeläge segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte und Verbrauchermärkte, Fachgeschäfte, Online-Vertriebskanäle und sonstige Vertriebskanäle segmentiert. Nach Land ist der Markt in das Vereinigte Königreich, Deutschland, Frankreich, Italien und das übrige Europa segmentiert.

Der Bericht umfasst auch die Marktgrößen und Prognosen für den europäischen Heimtextilienmarkt in Werten (USD) für alle oben genannten Segmente.

| Bettwäsche |

| Badetextilien |

| Küchentextilien |

| Polsterbezüge |

| Sonstiges (Teppiche und Flächenteppiche) |

| Baumwolle |

| Leinen |

| Synthetikfasern |

| Sonstige Materialien (Wolle, Hanf, Seide, Jute, Bambus) |

| Privathaushalte |

| Gewerbe |

| Stationärer Handel | Massenwarenhändler (Verbrauchermärkte/Supermärkte) |

| Heimwerkermärkte | |

| Fachgeschäfte | |

| Sonstige stationäre Kanäle | |

| Online |

| Deutschland |

| Italien |

| Spanien |

| Frankreich |

| Vereinigtes Königreich |

| Polen |

| Benelux (Belgien, Niederlande, Luxemburg) |

| Nordische Länder (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Übriges Europa |

| Nach Anwendung | Bettwäsche | |

| Badetextilien | ||

| Küchentextilien | ||

| Polsterbezüge | ||

| Sonstiges (Teppiche und Flächenteppiche) | ||

| Nach Material | Baumwolle | |

| Leinen | ||

| Synthetikfasern | ||

| Sonstige Materialien (Wolle, Hanf, Seide, Jute, Bambus) | ||

| Nach Endnutzer | Privathaushalte | |

| Gewerbe | ||

| Nach Vertriebskanal | Stationärer Handel | Massenwarenhändler (Verbrauchermärkte/Supermärkte) |

| Heimwerkermärkte | ||

| Fachgeschäfte | ||

| Sonstige stationäre Kanäle | ||

| Online | ||

| Nach Region | Deutschland | |

| Italien | ||

| Spanien | ||

| Frankreich | ||

| Vereinigtes Königreich | ||

| Polen | ||

| Benelux (Belgien, Niederlande, Luxemburg) | ||

| Nordische Länder (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Heimtextilienmarkt aktuell und wie ist der Ausblick für 2031?

Der Markt wird im Jahr 2026 voraussichtlich USD 30,39 Milliarden betragen und bis 2031 voraussichtlich USD 36,02 Milliarden erreichen, was einer CAGR von 3,46 % entspricht.

Welche Materialien und Anwendungen treiben die Nachfrage nach Heimtextilien in Europa an?

Baumwolle führt bei den Materialien mit 52,65 % im Jahr 2025, während Bettwäsche die größte Anwendung mit einem Anteil von 38,20 % ist; Badetextilien verzeichnen das schnellste prognostizierte Wachstum bis 2031.

Welche Regionen sind für Lieferanten, die im europäischen Heimtextilienbereich tätig sind, am wichtigsten?

Deutschland hält im Jahr 2025 den größten Länderanteil mit 22,10 %, und die nordischen Länder verzeichnen das schnellste Wachstum mit einer CAGR von 5,08 % bis 2031.

Wie prägen EU-Richtlinien die Produktanforderungen für Heimtextilien?

Grüne öffentliche Beschaffung, die Ökodesign-Verordnung für nachhaltige Produkte und digitale Produktpässe drängen Rückverfolgbarkeit, verifizierte Chemie und Zirkularität in Beschaffungskriterien und Compliance.

Welche Kanäle und Endnutzer treiben das Wachstum im europäischen Heimtextilienbereich an?

Der B2C-Einzelhandel bleibt der größte Kanal, während B2B-Direktvertrieb am schnellsten wächst, da Institutionen Zertifizierungen anfordern; Privathaushalte führen nach Anteil, während das gewerbliche Wachstum bis 2031 schneller ist.

Welche Vorschriften beeinflussen die Chemie- und Materialentscheidungen bei Heimtextilien in Europa am stärksten?

REACH-Beschränkungen für Mikroplastik und nationale PFAS-Verbote sowie bevorstehende digitale Produktpässe und EPR-Anforderungen gestalten Faser- und Veredelungsentscheidungen entlang der gesamten Wertschöpfungskette neu.

Seite zuletzt aktualisiert am: