Marktgröße und Marktanteil des europäischen Zuschauersports

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

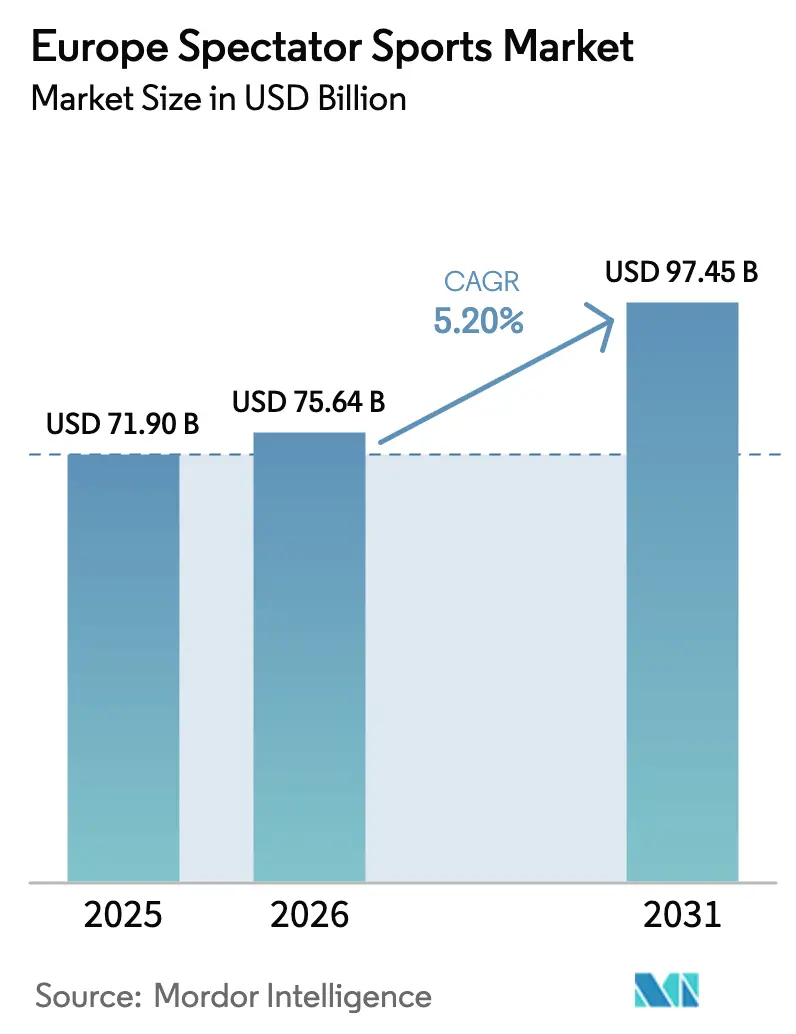

| Marktgröße im Basisjahr (2025) | 71.90 Milliarden US-Dollar |

| Marktgröße (2026) | 75.64 Milliarden US-Dollar |

| Marktgröße (2031) | 97.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.20% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Zuschauersportmarkts durch Mordor Intelligence

Der europäische Zuschauersportmarkt wurde im Jahr 2025 auf 71,90 Milliarden USD bewertet und soll von 75,64 Milliarden USD im Jahr 2026 auf 97,45 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,2 % während des Prognosezeitraums (2026–2031). Dieser Aufwärtspfad spiegelt die Fähigkeit des Sektors wider, sich von der reinen Mengenausweitung hin zu einer wertorientierten Monetarisierung zu verlagern, während Rechteinhaber knappes Premium-Inhalte sowohl für traditionelle als auch für Streaming-Distributoren bündeln. Stark steigende Over-the-Top-Investitionen, auf margenstarke Hospitality ausgerichtete Stadionaufrüstungen und ein gesteigerter Sponsorenappetit für kontinentweite Aktivierungen stärken eine verlässliche Umsichtbarkeit der Einnahmen. Rechtegebühren bilden weiterhin das Fundament des europäischen Zuschauersportmarkts, auch wenn Sponsoren einen wachsenden Anteil durch die Forderung nach datenreichen Engagement-Programmen gewinnen. Inzwischen gewinnen disziplinierte Vereine strukturellen Einfluss, da die UEFA die Financial-Fair-Play-Durchsetzung intensiviert, die Kosten der Nichteinhaltung erhöht und das Wettbewerbsgleichgewicht zugunsten finanziell umsichtiger Organisationen verschiebt[1]Adidas ist durch eine mehrjährige Partnerschaft mit Mercedes-AMG PETRONAS in die Formel 1 eingestiegen und hat damit seinen Motorsport-Fußabdruck ausgebaut.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Sportmannschaften und -vereine mit einem Umsatzanteil von 56,12 % am europäischen Zuschauersportmarkt im Jahr 2025, während der Rennsport die schnellste CAGR-Prognose von 9,38 % bis 2031 verzeichnete.

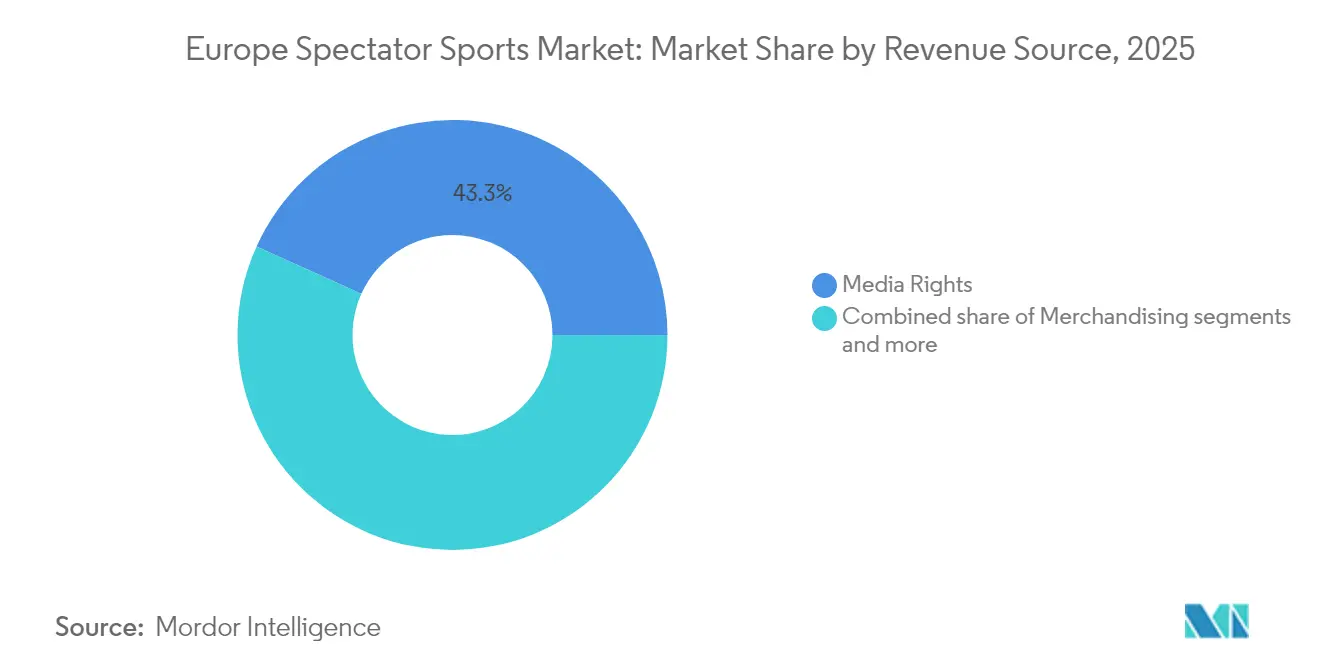

- Nach Umsatzquelle lieferten Medienrechte 43,25 % des Umsatzes des europäischen Zuschauersportmarkts im Jahr 2025, während Sponsoring die schnellste Expansion mit einer CAGR von 11,39 % bis 2031 verzeichnet.

- Nach Sportart behielt Fußball einen Anteil von 65,74 % am europäischen Zuschauersportmarkt, während Frauenfußball eine CAGR von 13,85 % verfolgt, die jede andere Disziplin deutlich übertrifft.

- Nach Geografie entfiel auf das Vereinigte Königreich ein Anteil von 28,05 % am Umsatz des europäischen Zuschauersportmarkts im Jahr 2025, während der nordische Block die höchste regionale CAGR von 8,05 % bis 2031 erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Zuschauersportmarkts

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Stark steigende OTT- Plattforminvestitionen | +1.2% | Global, mit Schwerpunkt in Vereinigtem Königreich, Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Ausweitung paneuropäischer Sponsoringvereinbarungen | +0.8% | EU-Kernmärkte, Ausstrahlungseffekte auf BENELUX und Nordics | Langfristig (≥ 4 Jahre) |

| Stadionmodernisierung und Premium-Sitzplatz-Upgrades | +0.6% | Vereinigtes Königreich, Deutschland, Spanien, Italien | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit von Frauen-Profiligen | +0.9% | Global, mit frühen Gewinnen in Vereinigtem Königreich, Deutschland, Niederlanden | Mittelfristig (2–4 Jahre) |

| Aufkommen von Mikro-Wetten und In-Play-Wetten | +0.7% | EU-regulierte Märkte, mit Ausnahme eingeschränkter Jurisdiktionen | Kurzfristig (≤ 2 Jahre) |

| CO₂-neutrale Veranstaltungsauflagen durch EU-Regulatoren | +0.4% | EU-Mitgliedstaaten, mit nationalen Umsetzungsvariationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende OTT-Plattforminvestitionen

Streaming-Anbieter haben die europäische Sportökonomie neu gestaltet, indem sie aggressiv auf erstklassige Rechte boten, um das Abonnentenwachstum zu sichern – selbst bei kurzfristig gedrückten Margen. DAZNs Gewinn der Pakete für die belgische Pro League zu jährlich 87,5 Millionen USD (84,2 Millionen EUR) bis 2030 – trotz eines niedrigeren Angebots als beim vorherigen Vertrag über 107 Millionen USD (103 Millionen EUR) – veranschaulicht die strategische Bereitschaft, Rentabilität gegen Größe einzutauschen[2]Chambers and Partners, „Sports Law 2025 – Belgien,” practiceguides.chambers.com . Globale Akteure wie Amazon und Disney nutzen umfangreiche Kundenökosysteme, um Sport als Loyalitätsanker zu positionieren, nicht als eigenständiges Gewinnsilo. Da traditionelle Sender ihre Strategien anpassen, müssen viele entweder die Rechteausgaben erhöhen oder ihre Inhaltspaletten diversifizieren, was neue Ausschreibungszyklen auslöst, die die Vermögenswerte weiter in die Höhe treiben. Die Machtverschiebung beschleunigt letztendlich die Konvergenz von Medien, Handel und Datenanalytik im gesamten europäischen Zuschauersportmarkt.

Ausweitung paneuropäischer Sponsoringvereinbarungen

Multinationale Marken bevorzugen zunehmend kontinentübergreifende Partnerschaften, die Aktivierungskosten rationalisieren und gleichzeitig eine kohärente Markenkommunikation über Grenzen hinweg gewährleisten. PepsiCos umfassende Verlängerung mit dem UEFA-Frauenfußball verkörpert diesen strategischen Wandel, indem mehrere Getränkemarken über alle Frauenwettbewerbe bis 2030 gebündelt werden[3]PepsiCo, „PepsiCo verlängert UEFA-Frauenfußball-Partnerschaft bis 2030,” pepsico.com . Solche umfangreichen Vereinbarungen gewähren Rechteinhabern planbare, inflationsindexierte Cashflows, die eine langfristige Planung unterstützen. Skaleneffekte bei der kreativen Produktion und dem Mediaeinkauf liefern messbare Kapitalrenditen für Sponsoren, selbst inmitten wirtschaftlicher Volatilität. Adidas sicherte sich eine mehrjährige exklusive Trikotzuliefervereinbarung mit Liverpool FC, was den strategischen Wert der Nutzung eines einzigen Vertrags zur Erschließung sowohl inländischer als auch internationaler Märkte demonstriert. Dieser Ansatz stärkt Wettbewerbsbarrieren und verschafft Sportorganisationen, die in der Lage sind, ihre Vermögenswerte auf panregionaler Ebene zu monetarisieren, einen Vorteil.

Stadionmodernisierung und Premium-Sitzplatz-Upgrades

Bedeutende europäische Sportstätten realisieren umfangreiche Neubauprojekte, um Einnahmequellen jenseits des traditionellen Ticketverkaufs zu diversifizieren und auszubauen. Real Madrids Neugestaltung des Bernabéu-Stadions umfasst fortschrittliche Merkmale wie ausfahrbare Spielfeldssysteme, Mixed-Reality-Zonen und hochwertige 360-Grad-Hospitality-Lounges, die auf Premiumpreise ausgerichtet sind. Ähnlich beinhaltet Barcelonas Camp-Nou-Renovierung verbesserte VIP-Suiten, Netto-Null-Designinitiativen und eine für ganzjährige Veranstaltungen optimierte Infrastruktur. Diese strategischen Investitionen adressieren den veränderten Konsumentenbedarf nach verbessertem Komfort und digitaler Integration und ermöglichen es den Vereinen, höhere Einnahmen pro Besucher zu erzielen. Darüber hinaus positionieren verbesserte Nachhaltigkeitsmaßnahmen diese Sportstätten als attraktive Partner für Unternehmen, die ESG-Ziele priorisieren. Der erhebliche Kapitalbedarf dieser Projekte stärkt die finanzielle Stabilität etablierter Franchise-Unternehmen innerhalb des europäischen Zuschauersportmarkts.

Wachsende Beliebtheit von Frauen-Profiligen

Hochkarätige Medienfenster, verbesserte Athletenvergütungen und der Unternehmensfokus auf Diversität haben Frauenwettbewerbe von einer Nischenstellung zu skalierbaren kommerziellen Motoren entwickelt. Die Free-to-Air-Berichterstattung der BBC über die Women's Super League, gekoppelt mit dedizierten UEFA-Übertragungsslots, erweiterte die Reichweite auf neue Bevölkerungsgruppen. Marken nutzen authentisches Storytelling, um Fußballfans und sozial bewusste Millennials anzusprechen, was zu steigenden Sponsoring-Bewertungen führt. Gestärkte Einnahmenflüsse finanzieren eine verbesserte Produktionsqualität und die Nachwuchsförderung und fördern einen positiven Kreislauf aus Fan-Wachstum und Leistungsverbesserung. Die CAGR von 14,73 %, die dem Frauenfußball zugeordnet wird, unterstreicht seine überdurchschnittliche Dynamik gegenüber reifen Männerwettbewerben innerhalb des europäischen Zuschauersportmarkts.

Hemmnisfaktor-Wirkungsanalyse*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Eskalierende Spielergehaltsinflation | -0.9% | Global, mit Schwerpunkt in erstklassigen Ligen | Kurzfristig (≤ 2 Jahre) |

| Sättigung traditioneller Übertragungsslots | -0.7% | Reife Märkte: Vereinigtes Königreich, Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Erhöhtes Rechtsrisiko durch Gehirnerschütterungsklagen | -0.5% | EU-weit, mit dem Vereinigten Königreich als Vorreiter bei Rechtsprechung | Langfristig (≥ 4 Jahre) |

| Strengere Staatshilfe- und Financial-Fair-Play-Durchsetzung | -0.8% | EU-Mitgliedstaaten unter UEFA/FIFA-Jurisdiktion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhtes Rechtsrisiko durch Gehirnerschütterungsklagen

Von ehemaligen Rugby- und Fußballathleten im Vereinigten Königreich eingeleitete Rechtsstreitigkeiten, in denen Fahrlässigkeit bei Kopfverletzungsprotokollen behauptet wird, stellen eine erhebliche potenzielle Haftung für Leitungsorgane dar. Diese Klagen werfen Fragen zu historischen Praktiken und der Angemessenheit der zur Verbesserung der Spielersicherheit ergriffenen Maßnahmen auf. Als Reaktion darauf haben die Leitungsorganisationen erweiterte Auswechselungsregeln und obligatorische Gehirnerschütterungsbeurteilungen am Spielfeldrand eingeführt. Die Kläger argumentieren jedoch, dass diese Maßnahmen frühere Versäumnisse nicht beheben, und fordern eine rückwirkende Rechenschaftspflicht. Die steigenden Versicherungsprämienkosten verschärfen das Problem zusätzlich, insbesondere für kleinere Organisationen mit begrenzten oder nicht diversifizierten Einnahmeströmen, die Schwierigkeiten haben könnten, die steigenden mit dem Risikomanagement verbundenen Ausgaben zu tragen. Darüber hinaus könnten Fortschritte in der wissenschaftlichen Forschung zu Kopfverletzungen den Kreis potenzieller Anspruchsteller ausweiten und weitere finanzielle Belastungen erzeugen. Dieses Szenario gefährdet die langfristigen Cashflows, die zur Aufrechterhaltung von Basisinvestitionen erforderlich sind, und könnte sich auf die Entwicklung und das Wachstum dieser Sportarten auf fundamentaler Ebene auswirken.

Strengere Staatshilfe- und Financial-Fair-Play-Durchsetzung

Die UEFA verhängte 2024 eine Geldstrafe von 36,5 Millionen USD (31 Millionen EUR) gegen Chelsea wegen buchhalterischer Unregelmäßigkeiten, während FC Barcelona mit Sanktionen aufgrund von Lohn-zu-Umsatz-Schwellenwerten konfrontiert ist[4]UEFA, „Financial-Fair-Play-Update 2024,” uefa.com . Eine verstärkte regulatorische Aufsicht schränkt fremdfinanzierte Expansionsmodelle ein, begrenzt Kadersinvestitionen und reduziert die strategische Flexibilität der Vereine. Organisationen, die finanziell disziplinierte Ansätze verfolgen, gewinnen jedoch einen Wettbewerbsvorteil, indem sie Ressourcen auf die Entwicklung von Nachwuchsakademien und die Stärkung digitaler Fan-Engagement-Initiativen ausrichten. Mit zunehmend konsistenter Regulierungsdurchsetzung dürfte das Wachstumspotenzial des europäischen Zuschauersportmarkts moderat abnehmen. Dieser Wandel dürfte jedoch langfristig eine verbesserte finanzielle Stabilität fördern und ein nachhaltigeres Betriebsumfeld für Marktteilnehmer schaffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mannschaften, Anker-Ökosystem, Monetarisierung

Sportmannschaften und -vereine erzielten 2025 einen Anteil von 56,12 % am europäischen Zuschauersportmarkt, was ihre unangefochtene Fähigkeit widerspiegelt, ganzjährige Inhalte zu generieren und Omni-Channel-Fan-Berührungspunkte zu monetarisieren. Ihre Lizenzkontrolle über Athleten-IP, Stadionzugang und historisches Branding bildet Markteintrittsbarrieren, die für einzelne Sportkollektive unerreichbar sind. Der europäische Zuschauersportmarkt ist zu einem stetigen Aufstieg bereit, angetrieben durch den Aufschwung von Abonnement-OTT-Kanälen, dynamischen Ticketstrategien und globalen Merchandise-Veröffentlichungen. Gleichzeitig verzeichnen Rennsporteinheiten eine CAGR von 9,38 %, da die Formel 1 das Storytelling der Netflix-Ära nutzt und Las-Vegas-artige Zieldestinations-Grand-Prix einführt, die Touristen und Unternehmenshospitality-Käufer ansprechen.

Mannschaften nutzen Transferfenster, Saisonpausen-Touren und Akademieinhalte, um das Engagement außerhalb der Wettkampfkalender aufrechtzuerhalten, was Sponsoring-Verlängerungen und datengesteuertes Upselling untermauert. Die Beschleunigung des Rennsports lädt branchenübergreifende Partnerschaften ein – Adidas' Einstieg bei Mercedes-AMG PETRONAS F1 verschafft Markenexposition gegenüber einem wohlhabenden, technologieaffinen Publikum. Individualsport sichert einen stetigen Cashflow durch niedrigere Kostenstrukturen und treue Nischenfans, verfügt jedoch nicht über den Einfluss, um Super-Premium-Rechtegebühren zu erzielen, was ihre relative Expansion innerhalb des europäischen Zuschauersportmarkts begrenzt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Umsatzquelle: Sponsoring übertrifft Medienrechte

Im Jahr 2025 entfielen auf Medienrechte mit 43,25 % der größte Anteil, was ihre anhaltende Dominanz im Umsatzmix widerspiegelt. Die für Sponsoring prognostizierte CAGR von 11,39 % unterstreicht jedoch eine strategische Verschiebung in der Umsatzgenerierung mit Schwerpunkt auf aktivierungsorientierten Initiativen. Sponsoren priorisieren zunehmend den Zugang zu geistigem Eigentum, die maßgeschneiderte Inhaltserstellung und die Integration von Erstanbieterdaten gegenüber traditionellen Logoplacierungen. Diese sich wandelnde Präferenz treibt eine Umverteilung der Sponsoring-Budgets voran, wobei Unternehmen sich für weniger, aber strategisch bedeutsamere Partnerschaften entscheiden, um Wert und Engagement zu maximieren.

Merchandise-Kanäle sehen sich einer Kommodifizierung ausgesetzt, da E-Commerce-Riesen die Margen drücken, was Vereine dazu veranlasst, sich durch Limited-Edition-Drops und nachhaltige Materialien zu differenzieren. Ticketing entwickelt sich hin zu einem Mobile-First-, algorithmischen Preisgestaltungsmodell, das die Auslastung maximiert und gleichzeitig Verhaltensdaten für inkrementelle Monetarisierung nutzt. Einheiten mit proprietären Ticketing-Plattformen behalten einen höheren Customer-Lifetime-Value und eine größere Widerstandsfähigkeit gegenüber Übertragungsvolatilität.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Sportart: Frauenfußball treibt neue Wachstumsschichten an

Fußball dominierte 2025 mit einem Anteil von 65,74 % und festigte seine Rolle als kommerzielles Rückgrat des europäischen Zuschauersportmarkts. Dennoch liefert Frauenfußball eine herausragende CAGR von 13,85 %, gestützt durch dedizierte Übertragungsslots und unternehmerische Inklusionsziele. Neu vorgeschriebene einheitliche Produktionsstandards gewährleisten eine qualitativ hochwertige Berichterstattung, erhöhen die durchschnittliche Minutenreichweite und erzielen Premium-Werbungs-CPMs. Die Marktgröße des europäischen Zuschauersportmarkts für Frauenwettbewerbe, obwohl von einer kleineren Basis ausgehend, soll sich bis 2030 verdreifachen, was eine starke Nachfrageelastizität widerspiegelt.

Cricket, Rugby und Tennis pflegen treue, aber segmentierte Anhängerschaften und generieren stetige Rechtseinnahmen durch exklusive Pay-TV-Verträge. Regulatorische Initiativen wie die Menstruationsgesundheitsforschung der UEFA stärken das Wohlbefinden der Athletinnen und den Ruf der Marken und fördern langfristiges Engagement. Aufkommende Sportarten wie Padel und Esport nutzen kosteneffiziente Veranstaltungsformate, um die Generation-Z-Zielgruppe zu erschließen und Diversifizierungswege für Rundfunkanstalten zu liefern, die nach differenzierten Inhaltsportfolios im europäischen Zuschauersportmarkt suchen.

Geografische Analyse

Das Vereinigte Königreich behielt seine Führungsposition mit 28,05 % des Umsatzes im Jahr 2025, gestützt durch die weltweite Syndizierung der Premier League und eine tief verwurzelte Abonnementkultur. Das erweiterte 215-Spiele-Paket von Sky Sports verdeutlicht die inländische Kapazität, Premium-Inventar aufzunehmen, ohne die Nachfrage zu dämpfen. Währungsabsicherung und ausgefeilte Finanzintermediation erleichtern die globale Kommerzialisierung britischer Vereine.

Die Fußballmärkte in Frankreich, Spanien und Italien halten zwar einen bedeutenden Anteil an der globalen Branche, sehen sich aber mit erheblichen Hindernissen konfrontiert. Diese Märkte verzeichnen einen stetigen Abfluss qualifizierter Spieler in Ligen mit lukrativeren Finanzpaketen, was ihre Fähigkeit untergräbt, Spitzenpersonal zu halten und Wettbewerbsstärke aufrechtzuerhalten. Darüber hinaus üben makroökonomische Herausforderungen wie sinkende Konsumausgaben zusätzlichen Druck auf die Umsatzgenerierung und die allgemeine Marktstabilität aus. Um diesen Problemen zu begegnen, verfolgen Stakeholder zunehmend innovative Sponsoring-Strategien. So hat Frankreich beispielsweise Multi-Club-Kryptowährungspartnerschaften implementiert, die als strategischer Ansatz zur Diversifizierung von Einkommensströmen und zur Stärkung der finanziellen Widerstandsfähigkeit inmitten anhaltender wirtschaftlicher Unsicherheiten dienen. Nordische Märkte entwickeln sich dank allgegenwärtiger Breitbandversorgung, vereinsmitgliederbasierter Eigentumsmodelle, die Loyalität fördern, und staatlicher Fördergelder für CO₂-neutrale Stadionrenovierungen zum am schnellsten wachsenden Block mit einer CAGR von 8,05 % bis 2031. BENELUX nutzt mehrsprachige Fähigkeiten, um Inhalte effizient in angrenzenden Gebieten zu syndizieren, während das übrige Europa, einschließlich Polen, Griechenland und des Balkans, langfristiges Aufwärtspotenzial bietet, da der Konsum der Mittelschicht mit westlichen Standards konvergiert. Hohe grenzüberschreitende digitale Durchdringung reduziert logistische Barrieren und stellt sicher, dass der europäische Zuschauersportmarkt eine regionenweit adressierbare Basis behält.

Wettbewerbslandschaft

Der europäische Zuschauersportmarkt bleibt mäßig fragmentiert, wobei führende Einheiten wie UEFA Events SA, Formula One Group, Premier League Ltd, Real Madrid CF und Manchester United PLC gemeinsam nur einen begrenzten Anteil am Gesamtumsatz halten. Diese fragmentierte Struktur hält die Wettbewerbsdynamik bei Ausschreibungsverfahren für Übertragungs- und Sponsoringrechte aufrecht und ermöglicht es kleineren Ligen, Verhandlungsmacht zu behalten. Der Einstieg von Private-Equity-Firmen, darunter CVC und Apollo, hat einen strategischen Fokus auf unterbewertete Franchises eingeführt und selektive Konsolidierungsbemühungen vorangetrieben, ohne die vielfältige Zusammensetzung des Marktes wesentlich zu stören.

Technologische Fortschritte verändern die Wettbewerbslandschaft innerhalb des Marktes. Sportvereine setzen zunehmend KI-gestützte Tools für Leistungsanalytik und personalisierte Fan-Engagement-Anwendungen ein, die auf die Optimierung des durchschnittlichen Umsatzes pro Nutzer ausgelegt sind. Gleichzeitig integrieren Ligen innovative Technologien wie vernetzte Ballsensoren, die erstmals bei der UEFA Women's EURO 2025 vorgestellt wurden, um ihre Datenlizenzierungsfähigkeiten zu verbessern und neue Einnahmequellen zu erschließen.

Regulatorische Änderungen führen potenzielle systemische Herausforderungen für den Markt ein. Das Diarra-Urteil des Gerichtshofs der Europäischen Union, das rückwirkende Entschädigungsansprüche behandelt, hat das Potenzial, die Verteilung von Transfergebühren im gesamten Ökosystem erheblich zu beeinflussen. Vereine, die proaktiv ihre Umsatzmodelle durch abonnementbasierte Plattformen und vielschichtige Veranstaltungsprogrammierung diversifiziert haben, sind besser positioniert, um die mit regulatorischen Veränderungen verbundenen Risiken zu mindern und gleichzeitig aufkommende Wachstumschancen innerhalb des europäischen Zuschauersportmarkts zu nutzen.

Marktführer im europäischen Zuschauersport

Manchester United plc

FC Barcelona

Real Madrid CF

Formula One Group (Veranstaltungen in Europa)

FC Bayern Munich AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die UEFA führte bei der Women's EURO 2025 vernetzte Balltechnologie ein.

- April 2025: PepsiCo hat seine Partnerschaft mit der UEFA verlängert und bleibt bis 2030 Sponsor des Frauenfußballs. Diese strategische Zusammenarbeit unterstreicht PepsiCos Engagement für die Förderung des Wachstums des Sports durch die Einbindung von Spielerinnen, Fans und Gemeinschaften auf globaler Ebene.

- März 2025: Adidas hat eine mehrjährige Vereinbarung mit dem Liverpool Football Club abgeschlossen, wonach das Sportbekleidungsunternehmen ab der Saison 2025/26 als offizieller Trikotsponsor des Clubs fungiert.

- Januar 2025: Adidas ist durch eine mehrjährige Partnerschaft mit Mercedes-AMG PETRONAS in die Formel 1 eingestiegen und hat damit seinen Motorsport-Fußabdruck ausgebaut.

Berichtsumfang des europäischen Zuschauersportmarkts

Ein Zuschauersport ist ein Sport, bei dem Zuschauer oder Beobachter Spiele besuchen, wie z. B. American Football, Verbandsfußball, Baseball, Basketball, Canadian Football, Cricket, Feldhockey, Formel 1, Eishockey, Rugby League, Rugby Union, Handball und Volleyball. Arten von Zuschauersport: Sportmannschaften und -vereine, Rennsport, Individualsport. Umsatzquellen: Medienrechte, Merchandise, Ticketverkauf, Sponsoring. Sportarten: Fußball, Cricket, Rugby/Football, Tennis, Sonstige. Der europäische Zuschauersportmarkt ist segmentiert nach Typ (Sportmannschaften und -vereine, Rennsport, Individualsport), nach Umsatzquelle (Medienrechte, Merchandising, Tickets, Sponsoring), nach Sportart (Fußball, Cricket, Rugby/Football, Tennis, Sonstige Sportarten), nach Ländern (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Russland, Spanien, Übriges Europa). Der Bericht bietet Marktgrößen und -prognosen für den europäischen Zuschauersportmarkt in Wert (USD) für alle oben genannten Segmente.

| Sportmannschaften und -vereine |

| Rennsport |

| Individualsport |

| Medienrechte |

| Merchandising |

| Tickets |

| Sponsoring |

| Fußball |

| Cricket |

| Rugby/Football |

| Tennis |

| Sonstige Sportarten |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX |

| Nordics |

| Übriges Europa |

| Nach Typ | Sportmannschaften und -vereine |

| Rennsport | |

| Individualsport | |

| Nach Umsatzquelle | Medienrechte |

| Merchandising | |

| Tickets | |

| Sponsoring | |

| Nach Sportart | Fußball |

| Cricket | |

| Rugby/Football | |

| Tennis | |

| Sonstige Sportarten | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| Nordics | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Zuschauersportmarkt bis 2031 erreichen?

Es wird prognostiziert, dass er 97,45 Milliarden USD erreicht, was einer CAGR von 5,2 % ab 2026 entspricht.

Welcher Einnahmestrom wächst im europäischen Sport am schnellsten?

Sponsoringeinnahmen sollen mit einer CAGR von 11,39 % wachsen, da Marken datenreiche, paneuropäische Partnerschaften anstreben.

Warum sind Frauenligen für das künftige Wachstum wichtig?

Frauenfußball liefert eine CAGR von 13,85 %, angetrieben durch dedizierte Übertragungsslots und unternehmerische Inklusionsmandate, die neue Sponsoren anziehen.

Welche Region weist die stärkste Wachstumsdynamik auf?

Es wird erwartet, dass die nordischen Länder bis 2031 eine CAGR von 8,05 % verzeichnen, dank starker digitaler Akzeptanz und öffentlicher Förderung für nachhaltige Sportstätten.

Wie werden strengere Financial-Fair-Play-Regeln die Vereine beeinflussen?

Sie begünstigen finanziell disziplinierte Organisationen, indem sie fremdfinanzierte Ausgaben begrenzen und damit ein nachhaltigeres Wettbewerbsumfeld in ganz Europa gestalten.

Seite zuletzt aktualisiert am: