Größe und Marktanteil des Marktes für virtuelles Fitness

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

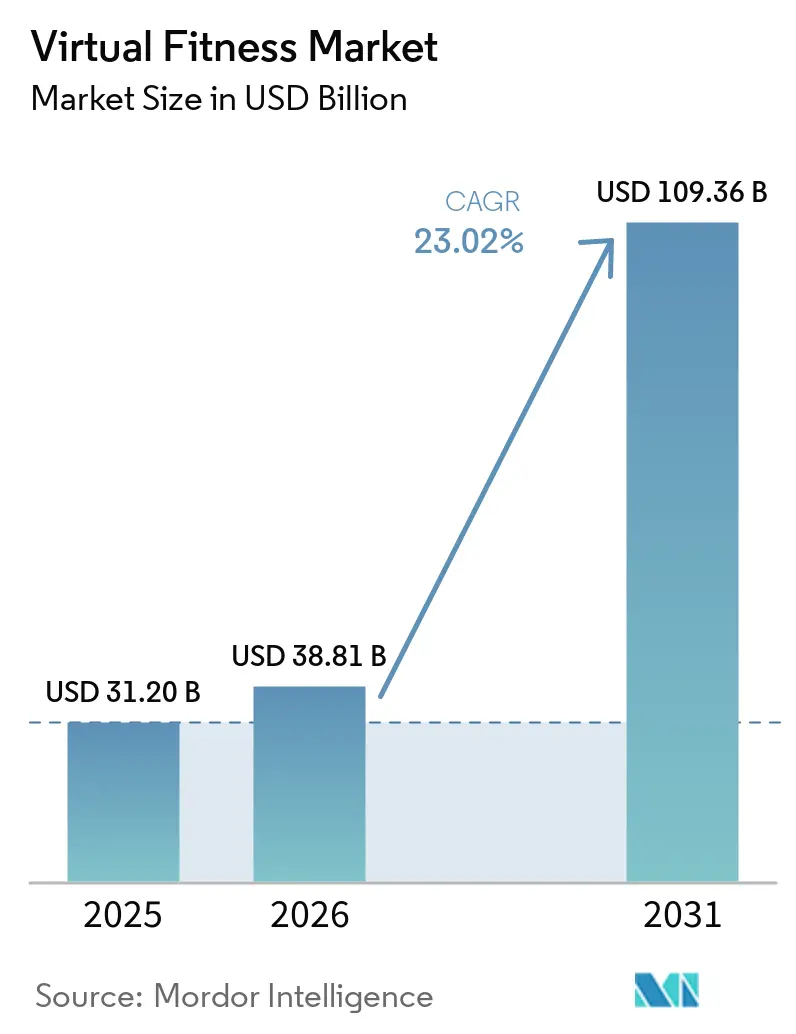

| Marktgröße (2026) | 38.81 Milliarden US-Dollar |

| Marktgröße (2031) | 109.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.02% CAGR |

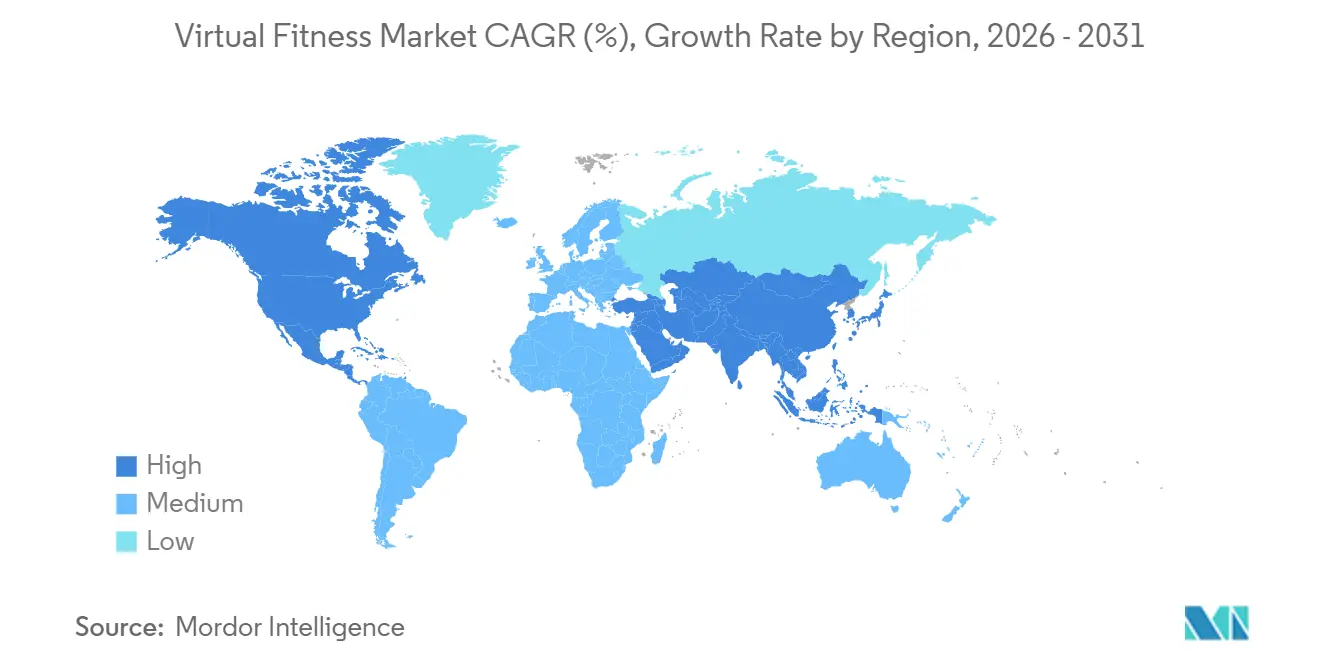

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für virtuelles Fitness von Mordor Intelligence

Die Marktgröße für virtuelles Fitness wurde im Jahr 2025 auf 31,2 Milliarden USD geschätzt und soll von 38,81 Milliarden USD im Jahr 2026 auf 109,36 Milliarden USD bis 2031 wachsen, bei einer CAGR von 23,02 % während des Prognosezeitraums (2026–2031). Strukturelle Veränderungen in den Telemedizin-Vorschriften, die stetige Ausweitung betrieblicher Wellness-Mandate und rasche Fortschritte bei KI-gestützten Coaching-Systemen treiben die Gesamtnachfrage an. Die Reifung der 5G-Netze beseitigt Latenzbarrieren, was wiederum die Verbraucherpräferenzen von passiven Videos hin zu Live-Interaktivklassen verschiebt. Die Konsolidierung unter Softwareanbietern, Hardwareherstellern und Inhaltsmarktplätzen gestaltet Wettbewerbsstrategien neu, während Kostenträger nun virtuelle Physiotherapie erstatten und damit die adressierbare Basis der Plattform erweitern. Über den Prognosehorizont hinaus wird erwartet, dass der Markt für virtuelles Fitness von immersiver Gamifizierung profitiert, die die chronische Bindungsherausforderung der Branche angeht, indem Beständigkeit statt Volumen belohnt wird.

Wichtigste Erkenntnisse des Berichts

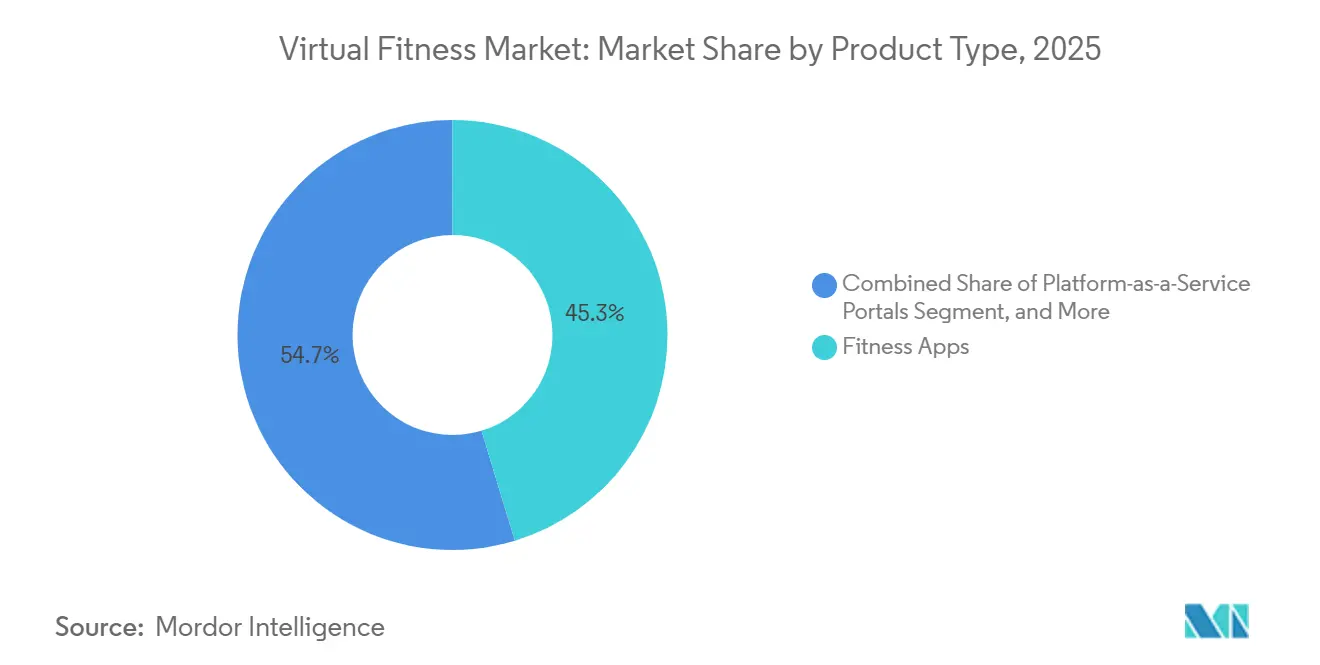

- Nach Produkttyp hielten Fitness-Apps im Jahr 2025 einen Marktanteil von 45,31 % am Markt für virtuelles Fitness, während VR- und AR-Fitnesstitel bis 2031 voraussichtlich mit einer CAGR von 24,02 % wachsen werden.

- Nach Bereitstellungsmodus führten On-Demand-Videobibliotheken mit 57,89 % des Umsatzes im Jahr 2025, während Live-interaktives Streaming voraussichtlich am schnellsten mit einer CAGR von 23,62 % bis 2031 wachsen wird.

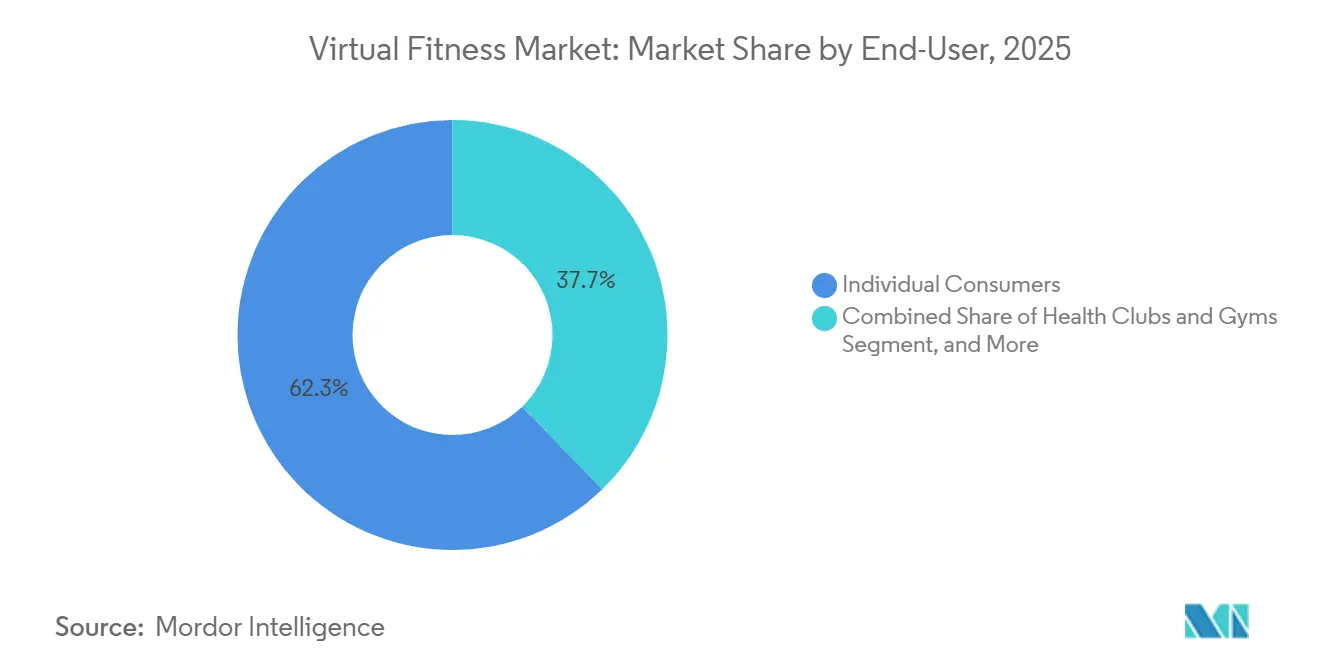

- Nach Endnutzer repräsentierten Einzelverbraucher im Jahr 2025 62,27 % der Ausgaben, während Gesundheits- und Rehabilitationskliniken im Zeitraum 2026–2031 voraussichtlich eine CAGR von 23,82 % verzeichnen werden.

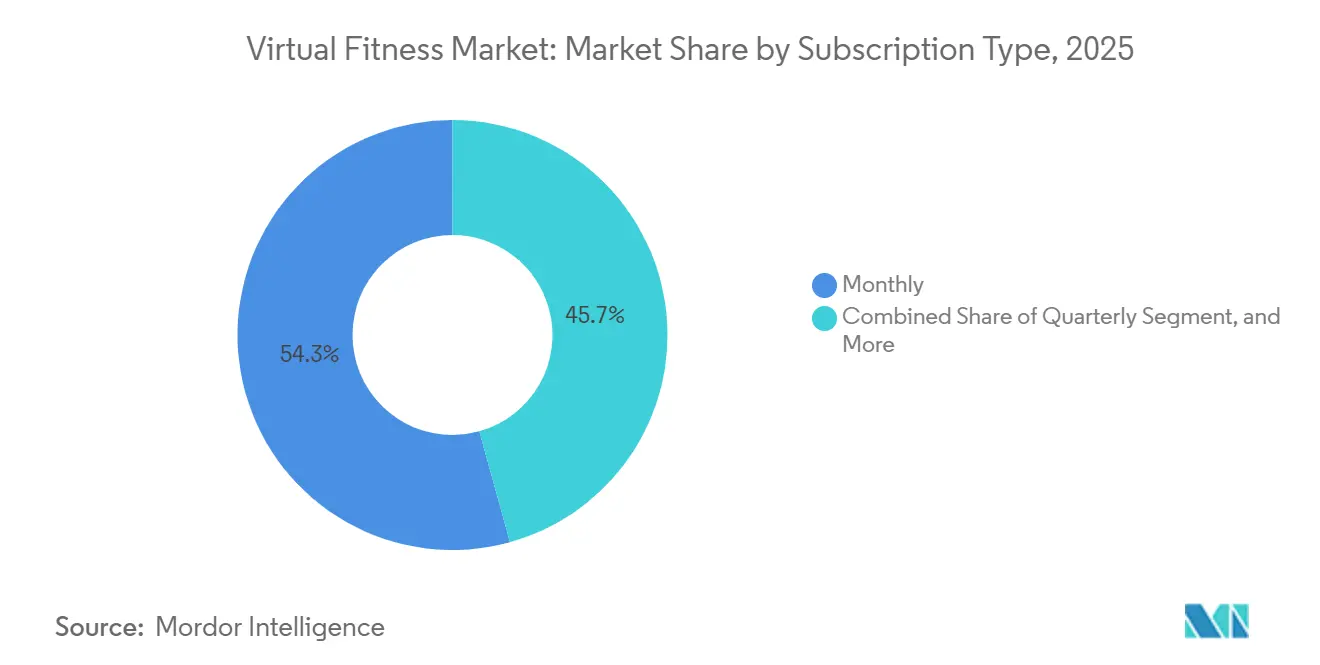

- Nach Abonnementtyp machten monatliche Pläne 54,32 % des Umsatzes im Jahr 2025 aus, doch Pay-per-Class- und Freemium-Upgrade-Optionen sollen bis 2031 mit einer CAGR von 23,42 % wachsen.

- Nach Gerätetyp erzielten Smartphones und Tablets im Jahr 2025 49,14 % des Umsatzes, während VR- und AR-Head-Mounted-Displays im gleichen Zeitraum voraussichtlich am schnellsten mit einer CAGR von 23,83 % wachsen werden.

- Nach Technologie entfiel im Jahr 2025 ein Umsatzanteil von 55,91 % auf Video-Streaming, während VR- und AR-Immersion voraussichtlich das höchste Wachstum mit einer CAGR von 24,11 % bis 2031 verzeichnen werden.

- Nach Geografie entfielen im Jahr 2025 41,36 % des Umsatzes auf Nordamerika, doch der asiatisch-pazifische Raum soll mit einer CAGR von 24,04 % bis 2031 das höchste regionale Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für virtuelles Fitness

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Übernahme von hybridem Fitness nach COVID | +4.5% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Budgets für betriebliches Wellness | +3.2% | Nordamerika, Westeuropa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von Wearables in Abonnement-Ökosysteme | +4.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg des 5G-gestützten hochauflösenden Streamings | +3.7% | Kernregion asiatisch-pazifischer Raum, Ballungsgebiete Nordamerikas, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von KI-Bewegungsverfolgung zur Echtzeit-Formkorrektur | +2.9% | Global, frühe Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Kostenträgererstattung für virtuelle kardiale Rehabilitation | +2.1% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Übernahme von hybridem Fitness nach COVID

Hybrider Zugang, der Präsenzsitzungen mit digitalen Inhalten verbindet, ist zur Basiserwartung geworden und nicht mehr ein Premium-Vorteil. Große Arbeitgeber meldeten im Jahr 2024 eine Adoptionsrate von 70 % bei Wellness-Programmen, und 41 % beabsichtigten, die Ausgaben zu erhöhen, doch Transaktionsdaten zeigen, dass Mittel von Fitnessstudio-Erstattungen zu integrierten digitalen Plattformen mit messbarem Engagement verlagert werden. Virtuelle Betreiber erzielten im Jahr 2023 eine jährliche Abwanderungsrate von 27 %, was deutlich besser ist als bei großen Fitnessstudioketten, dank mobiler Berührungspunkte, die das Engagement über begrenzte Vor-Ort-Stunden hinaus verlängern. Mitglieder, die drei oder mehr Sitzungen pro Woche absolvieren, erzielen eine Bindungsrate von 85–90 %, was Plattformen dazu motiviert, KI-Impulse einzubetten, die die Häufigkeit erhöhen. Etablierte Ketten gestalten ihre Einrichtungen um, um stets verbundene Mitglieder zu bedienen und den Lebenszeitwert zu erhalten.

Wachsende Budgets für betriebliches Wellness

Die Wellness-Ausgaben spalten sich auf: Selbstversicherte Unternehmen erhöhen die Mittel für digitale Programme, während kleinere Unternehmen angesichts makroökonomischer Gegenwinds zurückrudern. Einheitliche Ökosysteme, die Heimtraining, Fitnessstudios vor Ort und Wearable-Daten in einem einzigen Dashboard zusammenführen, sind nun Beschaffungskriterien, was Plattformen mit robusten API-Stacks begünstigt. Die 7,5-Milliarden-USD-Fusion von Mindbody, ClassPass und EGYM im Januar 2026 zeigt, wie konsolidierte Anbieter sowohl Unternehmens- als auch Verbrauchereinnahmen unter einer einzigen Rechnung akquirieren können. Günstigere Unternehmenskäufer tendieren stattdessen zu Freemium- oder Pay-per-Class-Formaten, was die Nachfrage am unteren Ende der Pyramide fragmentiert.

Integration von Wearables in Abonnement-Ökosysteme

Globale Wearable-Lieferungen sind auf dem Weg, bis 2028 612,5 Millionen Einheiten zu erreichen, wodurch diese Geräte zu primären Datenpipelines für personalisiertes Coaching werden. Apple, das über 50 % des Smartwatch-Segments kontrolliert, verknüpfte Strava-Workouts im Januar 2025 direkt mit Apple Fitness+-Feeds und bot dreimonatige Testversionen an, um soziale Nutzer in zahlende Abonnenten umzuwandeln. Garmin brachte im Juli 2025 die Unterstützung für Google Health Connect, während Whoop eine bidirektionale Apple Health-Synchronisierung ermöglichte, um erholungsbasierte Verschreibungen zu verfeinern. Integrationskosten können sich für medizinische Builds auf bis zu 500.000 USD belaufen, doch frühe Akteure sichern sich proprietäre Datenschleifen, die Wettbewerber nur schwer verdrängen können.[1]Apple Inc., "Strava-Workouts werden jetzt mit Apple Fitness+ synchronisiert," apple.com

Anstieg des 5G-gestützten hochauflösenden Streamings

Eine Latenz von unter 200 Millisekunden, die über 5G-Netze erreicht wird, verwandelt Kurse in vollständig interaktive Coaching-Sitzungen. Verizons Pilotprojekt „Connected Athletes” bestätigte, dass Trainer die Intensität mitten in der Sitzung ohne wahrnehmbare Verzögerung anpassen konnten – eine Veränderung, die über 4G unmöglich war. Studios nutzen jetzt Edge-CDNs und adaptives Bitraten-Streaming, damit Teilnehmer ein flüssiges Video erhalten, wenn sie zwischen Mobilfunk und WLAN wechseln. Echtzeit-Interaktivität erhöht die Kursabschlussraten und ermöglicht In-Stream-Commerce, wie zeitlich begrenzte Produktveröffentlichungen, die Aufmerksamkeit innerhalb des Trainings selbst monetarisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Abonnentenabwanderung und geringe 90-Tage-Bindung | -3.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Musiklizenzen und Honorarkosten für Trainer | -2.4% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Risiko von Datenschutzklagen im Zusammenhang mit biometrischer Verfolgung | -1.9% | Nordamerika, Europa (DSGVO-Rechtsgebiete) | Mittelfristig (2–4 Jahre) |

| Bandbreitenungleichheit in ländlichen und aufstrebenden Märkten | -1.6% | Ländliche Gebiete im asiatisch-pazifischen Raum, Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Abonnentenabwanderung und geringe 90-Tage-Bindung

Etwa die Hälfte der neuen digitalen Abonnenten kündigt innerhalb von 90 Tagen, was die Stückkosten untergräbt. Die App-only-Abwanderungsrate von Peloton stieg bis Q2 GJ2026 auf 7,0 % monatlich, was zu einer durchschnittlichen Kundenlebensdauer von 14 Monaten führte – ein Horizont, der zu kurz ist, um die Akquisitionskosten ohne Upsells zu amortisieren. Rein virtuelle Anbieter verfügen nicht über die soziale Bindungskraft physischer Einrichtungen und sind gezwungen, gamifizierte Herausforderungen, KI-gestützte Abwanderungsrisikovorhersagen und flexible Preisstufen einzusetzen, die es Gelegenheitsnutzern ermöglichen, auf niedrigere Stufen zu wechseln, anstatt ganz aufzuhören. Plattformen, die Nutzer zu drei wöchentlichen Sitzungen bewegen, sichern eine Bindungsrate von 85–90 %, doch weniger als ein Drittel erreicht diese Häufigkeit im ersten Monat.

Steigende Musiklizenzen und Honorarkosten für Trainer

Musik- und Trainer-Honorare sind die größten variablen Ausgaben im Abonnement-Fitness. Da obligatorische mechanische Lizenzen keine synchronisierten Fitness-Videos abdecken, hat Peloton historisch 0,03 USD pro Stream gezahlt – fast das Zehnfache des Spotify-Tarifs – und einen Rechtsstreit mit Musikverlagen im Jahr 2020 für bis zu 300 Millionen USD beigelegt. Prominente Trainer verhandeln nun leistungsabhängige Boni, die an Abonnentenakquisitionen geknüpft sind, was die Auszahlungsvolatilität erhöht. Kleinere Marken testen lizenzfreie Bibliotheken und KI-generierte Soundtracks, um Kosten zu senken, doch die motivierende Wirkung bleibt hinter der kommerzieller Hits zurück, was die Bindung unter Druck setzt, wenn Wiedergabelisten nachlassen.[2]National Music Publishers' Association, "NMPA gegen Peloton – Details zum Vergleich," nmpa.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Apps führen, während VR-Titel beschleunigen

Apps hielten 45,31 % des Umsatzes im Jahr 2025 und verankern den Markt für virtuelles Fitness durch niedrige Einstiegshürden und die Allgegenwart von Smartphones. Portale als Plattform-als-Dienst bündeln Studio-Inhalte, sodass Nutzer mehrere Formate ohne zusätzliche Anmeldungen ausprobieren können – eine Bequemlichkeit, die die Bindung fördert. Mit intelligenten Geräten verknüpfte Inhalte, wie Pelotons Bike+, fügen der Abonnementbindung eine Hardware-Bindung hinzu und verlängern die durchschnittliche Nutzungsdauer.

VR- und AR-Fitnesstitel verzeichnen zwar noch eine Nische, aber eine CAGR von 24,02 % bis 2031 – die schnellste Wachstumsrate im Markt für virtuelles Fitness. Immersives Gameplay bekämpft die Langeweile, die zweidimensionale Videos plagt, und belohnt konsequente Bemühungen mit Fortschrittserzählungen. Headset-Lieferungen gingen im Jahr 2025 zurück, doch das Volumen intelligenter Brillen stieg um 211,2 %, was leichtere AR-Overlays ankündigt, die Outdoor-Läufe begleiten können. Die Unternehmensnachfrage nach immersivem Training validiert bereits den ROI und deutet auf Übertragungseffekte auf Verbraucher hin, sobald die Hardware unter 300 USD fällt.

Nach Bereitstellungsmodus: On-Demand dominiert, Live-Streaming gewinnt an Dynamik

On-Demand-Bibliotheken machten 57,89 % der Ausgaben im Jahr 2025 aus, was die wachsende Verbraucherpräferenz für Planungsflexibilität bei virtuellen Fitnessprogrammen widerspiegelt. Diese Bibliotheken ermöglichen es Nutzern, Kurse auszuwählen, die ihren spezifischen Bedürfnissen, Vorlieben oder Stimmungen entsprechen, und bieten so ein hochgradig personalisiertes Erlebnis. Fortschrittliche KI-Systeme verbessern das Nutzerengagement weiter, indem sie maßgeschneiderte Kurswarteschlangen kuratieren, die nicht nur die Wiedergabezeit verbessern, sondern auch sicherstellen, dass Nutzer kontinuierlich mit der Plattform interagieren.

Live-interaktive Streams sollen mit einer CAGR von 23,62 % wachsen und damit die Gesamtexpansion des Marktes für virtuelles Fitness deutlich übertreffen. Diese Streams nutzen eine Latenz von unter 200 Millisekunden, die es Trainern ermöglicht, in Echtzeit mit Teilnehmern zu interagieren, indem sie diese namentlich ansprechen, Verantwortlichkeit fördern und die Nutzerbindung stärken. Darüber hinaus ermöglichen in diese Streams integrierte Commerce-native Overlays den Zuschauern, Fitness-Bekleidung oder -Ausrüstung direkt während der Sitzung zu kaufen. Diese Funktion wandelt die Aufmerksamkeit der Nutzer effektiv in zusätzliche Einnahmequellen um und erhöht gleichzeitig den Lebenszeitwert jedes Kunden.

Nach Abonnementtyp: Monatliche Pläne dominieren, nutzungsbasierte Modelle steigen

Die monatliche Abrechnung machte 54,32 % des Umsatzes im Jahr 2025 aus und bietet eine Balance zwischen Nutzerflexibilität und vorhersehbarem Cashflow für Unternehmen. Dieses Modell spricht Nutzer an, die kurzfristige Verpflichtungen bevorzugen, und sorgt gleichzeitig für stetige Einnahmequellen. Andererseits ziehen jährliche Abonnementstufen, die in der Regel 10–15 % günstiger als monatliche Pläne sind, engagierte Mitglieder an, die Kosteneinsparungen priorisieren. Diese Jahrespläne helfen Unternehmen, langfristige Kundentreue zu sichern, und bieten Nutzern finanzielle Vorteile über die Zeit.

Pay-per-Class- und Freemium-Upgrades verzeichnen ein erhebliches Wachstum und expandieren mit einer CAGR von 23,42 %, insbesondere bei preissensiblen Erstnutzern in aufstrebenden Volkswirtschaften. Freemium-Modelle fördern das Gemeinschaftswachstum durch Netzwerkeffekte und konvertieren schließlich einen kleinen Prozentsatz der Nutzer in Premium-Stufen, die den Großteil der Gewinnmargen ausmachen. Darüber hinaus entwickelt sich die kohortbasierte Preisgestaltung, bei der Freundesgruppen gemeinsam abonnieren, um Rabatte zu erhalten, als vielversprechende Strategie zur Verbesserung der Kundenbindung und Förderung des Engagements.

Nach Gerätetyp: Smartphones dominieren, Headsets stehen vor einem Aufschwung

Smartphones und Tablets machten 49,14 % der Ausgaben im Jahr 2025 aus, angetrieben durch ihre Portabilität und das Fehlen zusätzlicher Hardwarekosten. Diese Geräte sind zur bevorzugten Wahl für Nutzer geworden, die Komfort und Zugänglichkeit suchen. Darüber hinaus haben Smart-TV-Anwendungen an Bedeutung gewonnen, indem sie Trainingserlebnisse auf größere Bildschirme ausweiten und damit dem Trend des Gruppenansehens im Wohnzimmer entsprechen. Diese Verschiebung unterstreicht die wachsende Nachfrage nach vielseitigen Plattformen, die unterschiedlichen Nutzerpräferenzen gerecht werden.

Head-Mounted Displays für virtuelle Realität (VR) und erweiterte Realität (AR) sollen mit einer CAGR von 23,83 % wachsen. Ihre Akzeptanz bleibt jedoch aufgrund hoher Preise und begrenzter Inhalte eingeschränkt. Intelligente Brillen, die im Jahr 2025 ein dreistelliges Wachstum verzeichneten, bieten unterdessen einen vielversprechenden Weg für leichtgewichtige Overlay-Anwendungen. Wearable-Geräte dienen hingegen in erster Linie als biometrische Eingabewerkzeuge, wobei Plattformen sie als Datengateways und nicht als primäre Anzeigegeräte nutzen. Dieses sich entwickelnde Ökosystem unterstreicht die Rolle aufkommender Technologien bei der Gestaltung von Nutzererlebnissen.

Nach Endnutzer: Verbraucher führen weiterhin, Kliniken beschleunigen

Einzelverbraucher machten 62,27 % des Umsatzes im Jahr 2025 aus. Dieses Wachstum wurde durch Verbraucher angetrieben, die Abonnements und Hardware selbst finanzieren, um auf digitale Fitness- und Rehabilitationslösungen zuzugreifen. Gesundheitsclubs spielten ebenfalls eine entscheidende Rolle, indem sie digitale Stufen in ihr Angebot integrierten und es ihnen ermöglichten, Mitglieder auch dann zu binden, wenn diese nicht in den Einrichtungen waren. Dieser Ansatz verbesserte nicht nur das Kundenerlebnis, sondern trug auch dazu bei, die Mitgliederabwanderungsraten zu senken und nachhaltige Einnahmequellen für diese Einrichtungen zu sichern.

Gesundheits- und Rehabilitationskliniken sollen eine robuste CAGR von 23,82 % erreichen, unterstützt durch wichtige politische Änderungen und technologische Fortschritte. Die dauerhafte Telemedizin-Physiotherapie-Abdeckung (Tele-PT) durch Medicare, die 2026 in Kraft trat, und Aetnas Leistungserweiterung im Jahr 2025 waren entscheidend für dieses Wachstum. Darüber hinaus hat die Einführung von KI-gestützter Computer-Vision-Technologie es Klinikern ermöglicht, die Bewegungsqualität aus der Ferne zu überwachen, Kompensationen zu identifizieren und Patientenergebnisse zu verbessern. Diese Innovation hat auch CPT-Codes für die Fernpatientenüberwachung erschlossen, die monatliche Erstattungen zwischen 100 und 150 USD pro Patient bieten und damit die Einführung dieser fortschrittlichen Lösungen weiter fördern.

Nach Technologie: Video-Streaming führt, KI und VR treiben Differenzierung voran

Video-Streaming machte 55,91 % des prognostizierten Umsatzes für 2025 aus und spielte eine entscheidende Rolle bei der Bereitstellung von On-Demand- und Live-Kursen über verschiedene Gerätekategorien hinweg. Die Implementierung adaptiver Bitraten-Protokolle gewährleistet eine reibungslose Wiedergabe auch bei schwankenden Netzwerkbedingungen und schützt damit das gesamte Nutzererlebnis. Diese Technologie ist zu einem Eckpfeiler für die Aufrechterhaltung einer nahtlosen Inhaltsbereitstellung geworden, die für die Nutzerzufriedenheit und das Engagement im digitalen Fitness-Ökosystem entscheidend ist.

Technologien der virtuellen Realität (VR) und der erweiterten Realität (AR) entwickeln sich mit einer CAGR von 24,11 % weiter und verbessern den Markt für virtuelles Fitness erheblich. Diese Technologien schaffen in Kombination mit computervisionsbasierter Formkorrektur immersive und interaktive Umgebungen, die nur korrekt ausgeführte Wiederholungen präzise bewerten. Darüber hinaus spielen KI-gestützte Empfehlungssysteme eine entscheidende Rolle bei der Vorhersage von Abwanderungsrisiken und der automatischen Anpassung der Sitzungsintensität. Dies verbessert nicht nur die Nutzerbindung, sondern erhöht auch die Upsell-Möglichkeiten und macht diese Innovationen zu einem integralen Bestandteil des Wachstums und der Nachhaltigkeit der Branche für virtuelles Fitness.

Geografische Analyse

Nordamerika machte 41,36 % des globalen Umsatzes im Jahr 2025 aus, unterstützt durch ausgereifte betriebliche Wellness-Programme, eine hohe Smartwatch-Durchdringung und die dauerhafte Medicare Part B-Erstattung für virtuelle Physiotherapie. Unternehmen in den Vereinigten Staaten wie Kaiser und Optum integrieren Tele-PT in muskuloskelettale Versorgungspfade, während Peloton seine US-Abonnementgebühr im Jahr 2025 auf 49,99 USD erhöhte, ohne nennenswerte kurzfristige Kündigungen. Kanada und Mexiko hinken aufgrund fragmentierter Erstattungen hinterher, doch Ballungsgebiete übernehmen hybride Fitnessstudio-Modelle, um digital versierte Verbraucher anzusprechen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 24,04 % bis 2031, angetrieben durch smartphone-orientierte Bevölkerungen und staatliche Initiativen zur digitalen Gesundheit in China und Indien. Lokale Plattformen lokalisieren Inhalte auf Hindi, Mandarin und regionalen Dialekten, um die Reichweite über Großstädte hinaus zu erweitern. Japan und Südkorea weisen hohe Wearable-Akzeptanzraten auf, und Samsung hat iFIT-Empfehlungen in seine Galaxy-Geräte integriert. Nahöstliche Zentren wie die Vereinigten Arabischen Emirate und Saudi-Arabien investieren in KI-gestützte virtuelle Krankenhäuser, wobei das Seha Virtual Hospital mehr als 170 Einrichtungen landesweit vernetzt und die Telemedizin-Nutzung normalisiert, die auf Fitnessanwendungen übergreift.[3]Gesundheitsministerium Saudi-Arabiens, "Seha Virtual Hospital – Informationsblatt," moh.gov.sa

Europa hält einen bedeutenden Umsatzanteil, angeführt vom Vereinigten Königreich, Deutschland und Frankreich, wo die DSGVO-Konformität die Datenerfassungsarchitekturen prägt. Startups wie Runna ziehen Akquisitionsinteresse an, da globale Akteure lokalisierte Inhalte suchen. Südamerika, mit Brasilien an der Spitze, skaliert von einer kleineren Basis aus, doch verbesserte mobile Bandbreite erschließt die app-gestützte Fitnessadoption in städtischen Korridoren. Der Nahe Osten und Afrika weisen in den Ländern des Golfkooperationsrats Bereiche mit rascher Akzeptanz auf, obwohl Bandbreitenlücken im ländlichen Raum die weitverbreitete Nutzung von Streaming noch behindern.

Wettbewerbslandschaft

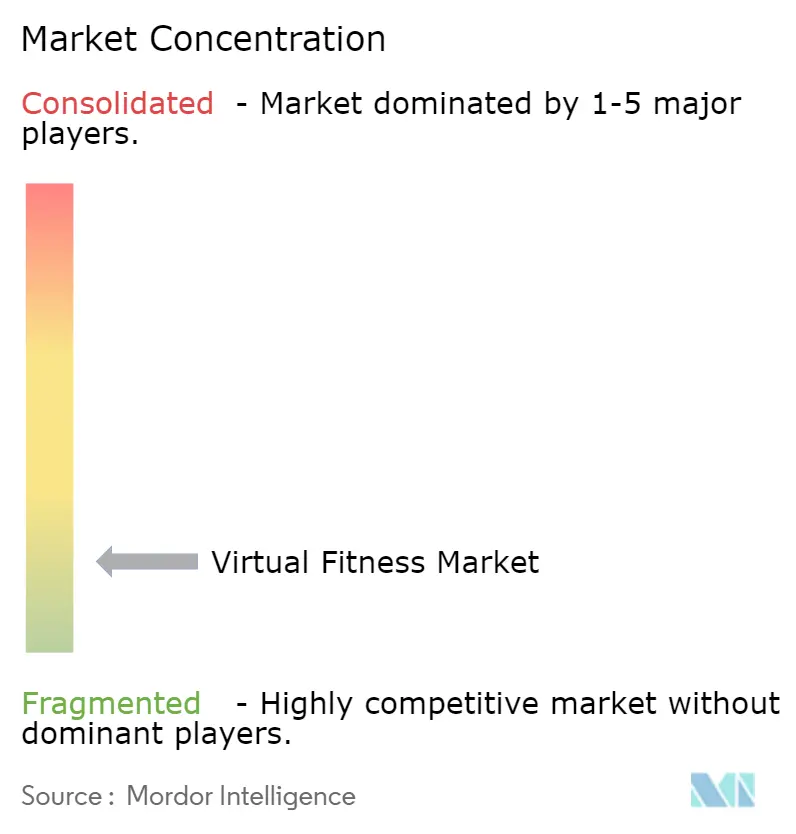

Der Markt für virtuelles Fitness ist stark fragmentiert, wobei keine einzelne Marke einen globalen Marktanteil von mehr als 10 % hält. Diese Fragmentierung hat den Wettbewerb entlang drei primärer Achsen positioniert: Hardware-Software-Integration, KI-gestützte Personalisierung und die Breite der Ökosystem-Partnerschaften. Peloton führt weiterhin als führender integrierter Akteur, indem es proprietäre Geräte mit exklusiven Inhalten kombiniert. Das Unternehmen sah sich jedoch mit Herausforderungen konfrontiert, da steigende Abwanderungsraten Schwachstellen aufgedeckt haben, insbesondere als die Hardware-Sättigung begann, sich zu verlangsamen. Apple Fitness+ nutzt unterdessen seine Dominanz im globalen Smartwatch-Markt mit einem Anteil von über 50 %, um Inhalte nahtlos zu verteilen. Die Plattform hat sich auf 28 neue Märkte ausgeweitet und KI-gestützte Synchronisierung eingesetzt, um Kurse effizient zu lokalisieren. Darüber hinaus unterstreicht die 7,5-Milliarden-USD-Fusion von Mindbody, ClassPass und EGYM einen wachsenden Trend zur vertikalen Integration, der es Unternehmen ermöglicht, sowohl Unternehmens- als auch Verbrauchereinnahmen innerhalb eines einheitlichen Ökosystems zu erschließen.[4]Mindbody, "Mindbody, ClassPass und EGYM schließen 7,5-Milliarden-USD-Fusion ab," mindbodyonline.com

Auf das Gesundheitswesen ausgerichtete Startups wie Kintinu Telerehab und XRHealth erschließen sich hochmargige Nischen, indem sie medizinische Computer-Vision-Überwachung anbieten, die für Erstattungen qualifiziert. Diese Unternehmen bedienen ein spezifisches Marktsegment und bieten auf den Gesundheitsbedarf zugeschnittene Lösungen. Gleichzeitig entwickelt sich die biometrische Datenschutzklage zu einem entscheidenden Wettbewerbsfaktor. So unterstreichen Whoops Sammelklage nach dem Illinois BIPA und Amazons VTO-Fall, der 2026 einer Abweisung entging, die Bedeutung transparenter Einwilligungsmechanismen. Marken, die Datenschutz und Compliance priorisieren, können einen Wettbewerbsvorteil erlangen, indem sie ein größeres Vertrauen bei den Verbrauchern aufbauen. Inhaltskosten bleiben jedoch eine erhebliche strukturelle Herausforderung für die Branche. Kleinere Apps haben insbesondere Schwierigkeiten, Ausgaben für Musik- und Trainer-Honorare zu amortisieren, was die Konsolidierung im Markt vorangetrieben hat.

Um diesen Herausforderungen zu begegnen und Einnahmequellen zu diversifizieren, unternehmen führende Unternehmen strategische Schritte in angrenzende Segmente. So hat Strava beispielsweise Runna und The Breakaway übernommen, während Peloton seine Commercial Series für Fitnessstudios und Hotels eingeführt hat. Diese Initiativen zielen darauf ab, die Verbraucherabwanderung zu mindern und die Marktpräsenz auszubauen. Der Fokus auf Diversifizierung spiegelt einen breiteren Branchentrend wider, da Unternehmen versuchen, ihre Positionen durch die Erschließung neuer Möglichkeiten und Partnerschaften zu stärken. Da sich der Markt für virtuelles Fitness weiterentwickelt, werden Unternehmen, die sich an diese Dynamiken anpassen und Innovationen nutzen, in den kommenden Jahren wahrscheinlich einen Wettbewerbsvorteil behalten.

Marktführer im Bereich virtuelles Fitness

Peloton Interactive Inc.

Apple Inc. (Apple Fitness+)

iFIT Inc.

Les Mills International Ltd.

ClassPass LLC (Mindbody Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Freeletics sicherte sich eine Series-A-Finanzierung in Höhe von 45 Millionen USD, angeführt von FitLab und Eigentümergruppen aus dem Profisport, unter Berufung auf ein US-Wachstum von 120 %.

- März 2026: Peloton stellte die Commercial Series vor, die auf Fitnessstudios, Hotels und betriebliche Wellness-Zentren abzielt, um die Hardwareeinnahmen zu diversifizieren.

- Januar 2026: iFIT führte Trainer Games auf Amazon Prime Video ein und erschloss damit 200 Millionen Prime-Mitglieder ohne ein separates Abonnement.

- Januar 2026: Mindbody, ClassPass und EGYM schlossen eine dreiseitige Fusion im Wert von 7,5 Milliarden USD mit 785 Millionen USD an frischem Kapital ab, um einen vertikal integrierten Wellness-Stack zu schaffen.

Berichtsumfang des globalen Marktes für virtuelles Fitness

Der Markt für virtuelles Fitness umfasst digitale Plattformen, Anwendungen und vernetzte Technologien, die Fitness-, Wellness- und Trainingserlebnisse durch Online- und technologiegestützte Umgebungen bereitstellen. Virtuelle Fitnesslösungen ermöglichen es Nutzern, über mit dem Internet verbundene Geräte aus der Ferne auf Live- oder On-Demand-Trainingssitzungen, personalisiertes Coaching, Gesundheitsüberwachung und immersive Trainingserlebnisse zuzugreifen. Der Markt integriert fortschrittliche Technologien wie künstliche Intelligenz, Bewegungsverfolgung, Computer Vision, Gamifizierung, Video-Streaming und virtuelle/erweiterte Realität, um das Nutzerengagement, die Leistungsverfolgung und personalisierte Fitnesserlebnisse in häuslichen, gewerblichen und medizinischen Umgebungen zu verbessern.

Der Bericht über den Markt für virtuelles Fitness ist segmentiert nach Produkttyp (Fitness-Apps, Portale als Plattform-als-Dienst, mit intelligenten Geräten verknüpfte Inhalte, VR/AR-Fitnesstitel und KI-gestützte personalisierte Coaching-Systeme), Bereitstellungsmodus (Live-interaktives Streaming, On-Demand-Videobibliothek und vorab aufgezeichnete Downloads), Abonnementtyp (monatlich, vierteljährlich, jährlich und Pay-per-Class/Freemium-Upgrade), Gerätetyp (Smartphones und Tablets, Smart-TVs und Streaming-Sticks, vernetzte Fitness-Gerätekonsolen, VR/AR-Head-Mounted-Displays und Wearables), Endnutzer (Einzelverbraucher, Gesundheitsclubs und Fitnessstudios, Unternehmen und betriebliches Wellness sowie Gesundheits- und Rehabilitationskliniken), Technologie (Video-Streaming, KI und maschinelles Lernen, Gamifizierungs-Systeme, Bewegungsverfolgung/Computer Vision und VR/AR-Immersion) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Fitness-Apps |

| Portale als Plattform-als-Dienst |

| Mit intelligenten Geräten verknüpfte Inhalte |

| VR/AR-Fitnesstitel |

| KI-gestützte personalisierte Coaching-Systeme |

| Live-interaktives Streaming |

| On-Demand-Videobibliothek |

| Vorab aufgezeichnete Downloads |

| Monatlich |

| Vierteljährlich |

| Jährlich |

| Pay-per-Class / Freemium-Upgrade |

| Smartphones und Tablets |

| Smart-TVs und Streaming-Sticks |

| Vernetzte Fitness-Gerätekonsolen |

| VR/AR-Head-Mounted-Displays |

| Wearables (Smartwatches, Bänder) |

| Einzelverbraucher |

| Gesundheitsclubs und Fitnessstudios |

| Unternehmen und betriebliches Wellness |

| Gesundheits- und Rehabilitationskliniken |

| Video-Streaming |

| KI und maschinelles Lernen |

| Gamifizierungs-Systeme |

| Bewegungsverfolgung / Computer Vision |

| VR/AR-Immersion |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Fitness-Apps | ||

| Portale als Plattform-als-Dienst | |||

| Mit intelligenten Geräten verknüpfte Inhalte | |||

| VR/AR-Fitnesstitel | |||

| KI-gestützte personalisierte Coaching-Systeme | |||

| Nach Bereitstellungsmodus | Live-interaktives Streaming | ||

| On-Demand-Videobibliothek | |||

| Vorab aufgezeichnete Downloads | |||

| Nach Abonnementtyp | Monatlich | ||

| Vierteljährlich | |||

| Jährlich | |||

| Pay-per-Class / Freemium-Upgrade | |||

| Nach Gerätetyp | Smartphones und Tablets | ||

| Smart-TVs und Streaming-Sticks | |||

| Vernetzte Fitness-Gerätekonsolen | |||

| VR/AR-Head-Mounted-Displays | |||

| Wearables (Smartwatches, Bänder) | |||

| Nach Endnutzer | Einzelverbraucher | ||

| Gesundheitsclubs und Fitnessstudios | |||

| Unternehmen und betriebliches Wellness | |||

| Gesundheits- und Rehabilitationskliniken | |||

| Nach Technologie | Video-Streaming | ||

| KI und maschinelles Lernen | |||

| Gamifizierungs-Systeme | |||

| Bewegungsverfolgung / Computer Vision | |||

| VR/AR-Immersion | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für virtuelles Fitness und welchen Wert wird er bis 2031 erreichen?

Die Marktgröße für virtuelles Fitness betrug im Jahr 2026 38,81 Milliarden USD und soll bis 2031 bei einer CAGR von 23,02 % 109,36 Milliarden USD erreichen.

Welche Produktkategorie hält den größten Anteil im Bereich virtuelles Fitness?

Fitness-Apps führten den Markt im Jahr 2025 mit einem Anteil von 45,31 % an, was ihre niedrigen Einstiegshürden und die Allgegenwart von Smartphones widerspiegelt.

Welche Region soll bis 2031 im Bereich virtuelles Fitness am schnellsten wachsen?

Der asiatisch-pazifische Raum soll das höchste Wachstum verzeichnen und bis 2031 mit einer CAGR von 24,04 % wachsen, bedingt durch smartphone-orientierte Bevölkerungen und unterstützende Richtlinien zur digitalen Gesundheit.

Wie beeinflussen betriebliche Wellness-Programme die Akzeptanz von virtuellem Fitness?

Selbstversicherte Unternehmen erhöhen die Budgets für integrierte digitale Plattformen, die Heimtraining, Fitnessstudios vor Ort und Wearable-Daten verknüpfen, und treiben damit die Nachfrage nach einheitlichen Ökosystemen an.

Warum gewinnen VR- und AR-Titel im Bereich virtuelles Fitness an Dynamik?

Immersive Umgebungen lösen Engagement- und Bindungsherausforderungen, die bei zweidimensionalen Videos häufig auftreten, und treiben VR- und AR-Fitnesstitel auf eine prognostizierte CAGR von 24,02 % bis 2031.

Was ist die größte Herausforderung für die Rentabilität von Plattformen für virtuelles Fitness?

Hohe Abonnentenabwanderung, bei der 50 % der neuen Nutzer innerhalb von 90 Tagen kündigen, verkürzt die Kundenlebensdauer und erhöht die Akquisitionskosten, was die Margen unter Druck setzt, bis sich die Bindung verbessert.

Seite zuletzt aktualisiert am: