Größe und Marktanteil des Cloud-Gaming-Marktes der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

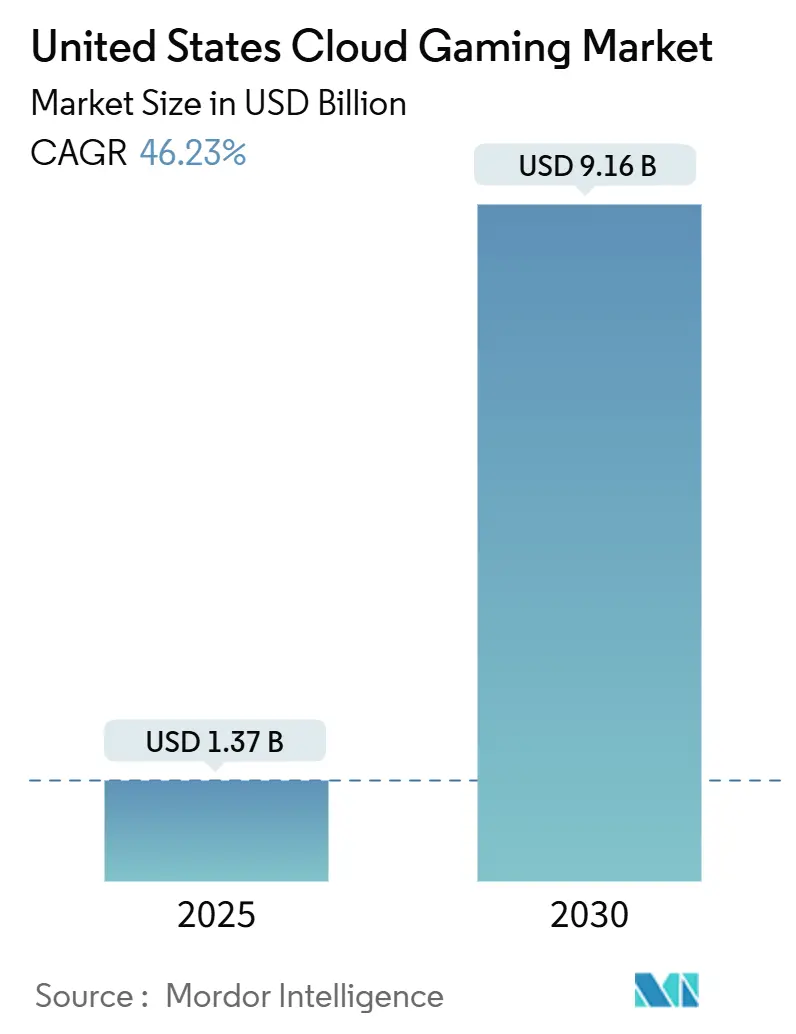

| Marktgröße (2025) | 1.37 Milliarden US-Dollar |

| Marktgröße (2030) | 9.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 46.23% CAGR |

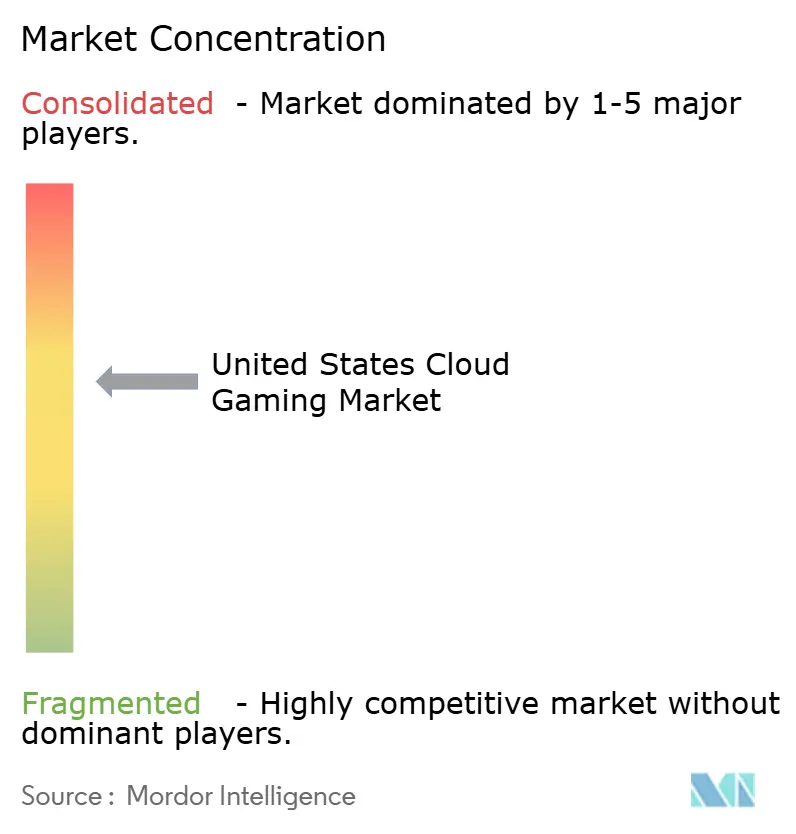

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cloud-Gaming-Marktes der Vereinigten Staaten von Mordor Intelligence

Die Größe des Cloud-Gaming-Marktes der Vereinigten Staaten wird bis 2030 voraussichtlich 9,16 Milliarden USD erreichen, was einer CAGR von 46,23 % ausgehend von 1,37 Milliarden USD im Jahr 2025 entspricht. Diese Entwicklung bestätigt, wie die Verdichtung von 5G-Netzen, ausgereifte Edge-Infrastrukturen und ein rascher Wandel hin zu Abonnement-Ökosystemen die interaktive Unterhaltung neu gestalten. Bundesweite Rollouts von 5G und Edge-Knoten senken die Hin- und Rücklauflatenz stetig, während Cloud-Plattformen umfangreiche Inhaltsbibliotheken bündeln, um die Zeit bis zum Spielstart zu verkürzen. Investitionen von Comcast, Verizon und anderen Netzbetreibern leiten GPU-Kapazitäten näher an die Endnutzer heran, reduzieren Netzwerkhops und verbessern die Echtzeit-Reaktionsfähigkeit. Gleichzeitig positionieren Gerätehersteller und App-Store-Betreiber Cloud-Gaming nun als Premium-Funktion und erweitern die Reichweite auf Smart-TVs und iOS-Geräte. Regulatorische Diskussionen rund um Datenlimits und Netzneutralität sorgen für Unsicherheit, unterstreichen jedoch auch die strategische Bedeutung des Sektors.[1]Federal Communications Commission, "FCC erbittet Stellungnahmen zu Datenlimits," FCC-Dokument, fcc.gov Insgesamt entwickelt sich der Cloud-Gaming-Markt der Vereinigten Staaten vom Status des frühen Anwenders hin zur Mainstream-Unterhaltung.

Wichtigste Erkenntnisse des Berichts

- Nach Gerät führten Smartphones im Jahr 2024 mit einem Marktanteil von 38,21 % am Cloud-Gaming-Markt der Vereinigten Staaten, während für Tablets bis 2030 eine CAGR von 48,96 % prognostiziert wird.

- Nach Spielertyp entfielen im Jahr 2024 46,51 % des Marktvolumens des Cloud-Gaming-Marktes der Vereinigten Staaten auf Gelegenheitsspieler; für Lifestyle-Spieler wird bis 2030 eine Expansion mit einer CAGR von 47,98 % erwartet.

- Nach Geschäftsmodell hielten Abonnementdienste im Jahr 2024 einen Anteil von 71,42 % am Cloud-Gaming-Markt der Vereinigten Staaten, während kostenlos spielbare und werbefinanzierte Modelle mit einer CAGR von 52,46 % wachsen sollen.

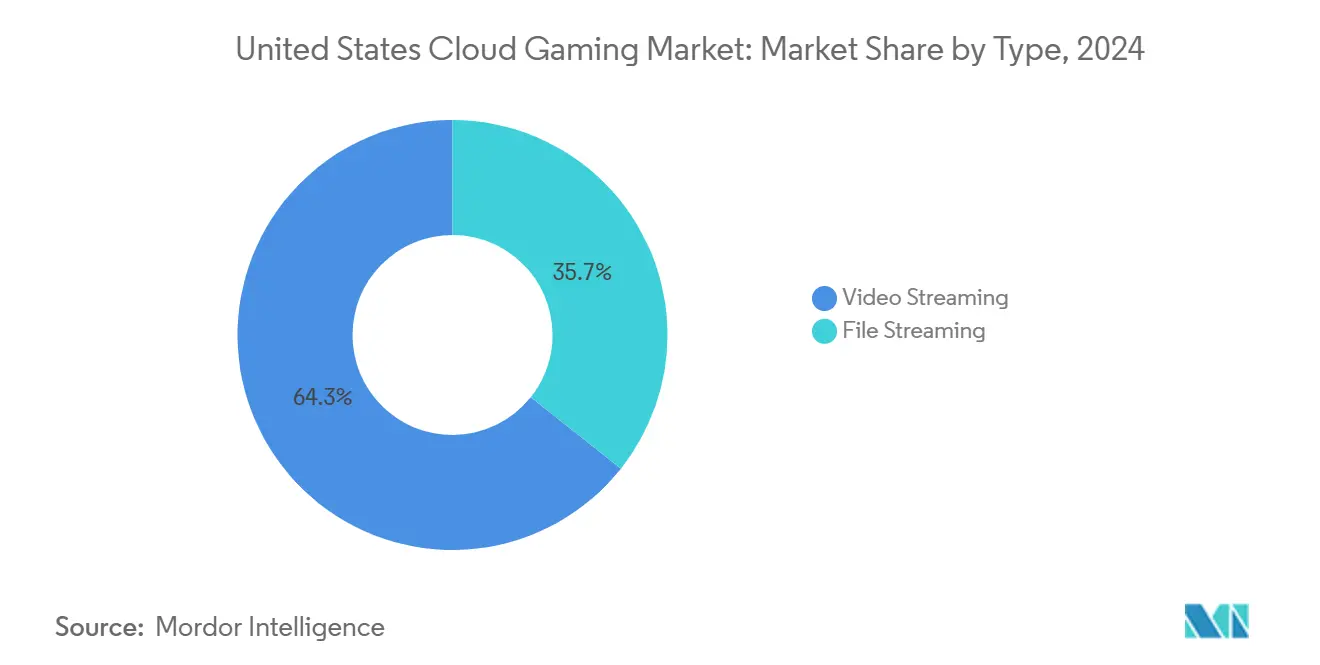

- Nach Art der Inhaltsbereitstellung entfiel im Jahr 2024 ein Anteil von 64,32 % am Marktvolumen des Cloud-Gaming-Marktes der Vereinigten Staaten auf Video-Streaming, und Datei-Streaming liegt bis 2030 auf Kurs für eine CAGR von 49,36 %.

Trends und Erkenntnisse im Cloud-Gaming-Markt der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von 5G-Netzen zur Verbesserung der Latenzleistung | +8.2% | National, mit frühen Gewinnen in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Abonnement-Gaming-Diensten bei der Generation Z | +7.8% | National, konzentriert auf städtische und vorstädtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Integration von Cloud-Gaming in Smart-TV-Ökosysteme | +6.4% | National, mit Durchdringung in Premium-Haushalten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach plattformübergreifendem Mehrspieler-Gaming | +5.9% | National, mit Konzentration in Gaming-Communities | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Edge-Computing-Infrastruktur | +7.1% | National, mit Abdeckungsbereichen der Netzbetreiber | Langfristig (≥ 4 Jahre) |

| Entstehung flexibler GPU-Cloud-Preismodelle | +4.8% | National, mit Auswirkungen auf Unternehmens- und Verbrauchersegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von 5G-Netzen zur Verbesserung der Latenzleistung

Bundesweite 5G-Rollouts senken die durchschnittliche Gaming-Latenz auf unter 20 Millisekunden, was den Anforderungen des kompetitiven Spielens entspricht. T-Mobile führt bei den Bewertungen der mobilen Gaming-Erfahrung und unterstreicht damit die Differenzierung, die eine überlegene 5G-Abdeckung bietet. Verizon kombiniert seine über 500.000 Streckenmeilen umfassende Glasfaserinfrastruktur mit GPU-as-a-Service-Knoten, sodass gerenderte Frames in der Nähe der Nutzer entstehen und entfernte Rechenzentren umgangen werden. Der 9-Milliarden-USD-5G-Fonds der FCC für das ländliche Amerika weitet diese Vorteile über Großstädte hinaus aus, obwohl die Bereitstellungen voraussichtlich bis 2028 andauern werden. Die Versuche von Comcast mit Low Latency Low Loss Scalable Throughput haben die Betriebslatenz in Atlanta, Chicago und Philadelphia bereits um 78 % gesenkt und damit messbare Leistungsgewinne bestätigt. Mit der Ausweitung der Niedriglatenz-Abdeckung gewinnt der Cloud-Gaming-Markt der Vereinigten Staaten eine breitere Leistungsbasis, die höher aufgelöste Streams und kompetitive Titel unterstützt.

Zunehmende Nutzung von Abonnement-Gaming-Diensten bei der Generation Z

Die Generation Z tendiert zu Zugangs- statt Eigentumsmodellen und treibt damit einen entscheidenden Wandel hin zu Bibliotheken mit wiederkehrenden Gebühren voran. Microsoft erweiterte Xbox Game Pass durch das Streaming von über 50 eigenen Titeln und orientiert sich damit an Umfrageergebnissen, wonach 73 % der Spieler der Generation Z Abonnements gegenüber Einzelkäufen bevorzugen. Soziales Spielen treibt die Attraktivität an: Unity berichtet, dass 68 % der Studios mittlerweile Mehrspieler-Titel entwickeln, und verzeichnet bei solchen Spielen 40,2 % mehr monatlich aktive Nutzer. Geräteübergreifende Spielfortschritte entsprechen den mobilen Gewohnheiten der Generation Z, wobei laut YouGov-Umfragen 87 % dieser Altersgruppe auf Smartphones spielen. Zusammen bilden diese Nutzungssignale ein nachhaltiges Fundament aus wiederkehrenden Einnahmen für den Cloud-Gaming-Markt der Vereinigten Staaten.

Integration von Cloud-Gaming in Smart-TV-Ökosysteme

Hersteller von Smart-TVs und Streaming-Boxen fügen native Gaming-Hubs hinzu, um Premium-Modelle zu rechtfertigen. LG hat mit Microsoft zusammengearbeitet, um Xbox Game Pass direkt in webOS zu integrieren, während Samsungs Gaming Hub mehrere Dienste bündelt, darunter NVIDIA GeForce Now und Amazon Luna.[2]Samsung Newsroom, "Samsung Gaming Hub bringt Xbox und GeForce Now auf Smart-TVs von 2022," Samsung, samsung.com Der Wegfall dedizierter Hardware senkt die Einstiegskosten für Verbraucher und verschafft Plattformen sofortigen Zugang zum größten Bildschirm im Wohnzimmer. AMDs FidelityFX Super Resolution ist nun in TV-Chipsätzen integriert und verbessert die Stream-Schärfe ohne höhere Bandbreitenanforderungen. Für Hersteller steigert Cloud-Gaming die Nutzungsdauer und die Abschlussraten für Premium-Abonnements und erhöht damit die durchschnittlichen Verkaufspreise in einem ansonsten stark umkämpften Displaymarkt.

Wachsende Nachfrage nach plattformübergreifendem Mehrspieler-Gaming

Cross-Play beseitigt Gerätesilos und erzeugt starke Netzwerkeffekte, die geräteunabhängige Cloud-Dienste begünstigen. Unity stellt fest, dass 91 % der Multiplattform-Spiele bereits Cross-Play anbieten, sodass PC-, Konsolen- und Mobile-Communities in einer einheitlichen Matchmaking-Warteschlange gegeneinander antreten können. Epics Fortnite erzielte 2024 einen Umsatz von 4 Milliarden USD, indem es die Parität über alle Endpunkte hinweg aufrechterhielt und damit das Umsatzpotenzial bewies, wenn Spieler sich frei bewegen können. Cloud-Anbieter mit großen Rechenzentrumskapazitäten können unterschiedliche Gerätefähigkeiten und Netzwerkbedingungen verwalten und haben damit einen operativen Vorteil gegenüber lokalen Hardware-Modellen. Ein nahtloses Cross-Play-Gefüge steigert daher die Nutzergewinnung und -bindung im gesamten Cloud-Gaming-Markt der Vereinigten Staaten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Uneinheitliche Breitbandversorgung in ländlichen Gebieten | -6.3% | Ländliche und abgelegene Gebiete, insbesondere im Mountain West und in den Great Plains | Langfristig (≥ 4 Jahre) |

| Hohe Datenlimits und Drosselungsrichtlinien von Internetanbietern | -5.7% | National, mit regionalen Unterschieden in den Richtlinien der Internetanbieter | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von AAA-Titeln in Cloud-Bibliotheken | -4.2% | National, mit Auswirkungen auf Premium-Gaming-Segmente | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich digitaler Eigentumsrechte und Rechteverwaltung | -3.8% | National, konzentriert unter traditionellen Gaming-Enthusiasten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Uneinheitliche Breitbandversorgung in ländlichen Gebieten

Konnektivitätslücken im ländlichen Raum hindern Millionen von Menschen daran, die für 4K-Streams erforderlichen dauerhaften 25–35 Mbit/s zu erreichen. Die FCC identifiziert 21,3 Millionen Amerikaner ohne Festbreitband, das diese Schwellenwerte erfüllt. Obwohl das Broadband Equity Access and Deployment-Programm in Höhe von 42,45 Milliarden USD bis 2030 läuft, sehen sich Anbieter in abgelegenen Gebieten nach wie vor mit Kosten von 20.000 bis 60.000 USD pro Anschluss konfrontiert. Bis Glasfaser oder Festfunk dünn besiedelte Gebiete erreicht, bleiben die Adoptionsobergrenzen für den Cloud-Gaming-Markt der Vereinigten Staaten bestehen.

Hohe Datenlimits und Drosselungsrichtlinien von Internetanbietern

Monatliche Datenlimits von 1,2 TB oder weniger verursachen Nutzungsangst, insbesondere weil ein einzelner begeisterter Spieler monatlich 150–200 GB durch Spiele-Streams verbrauchen kann. Die laufende Untersuchung der FCC zu Datenlimits hat noch nicht geklärt, ob Überschreitungsgebühren gegen die Grundsätze der Netzneutralität verstoßen. Comcast berechnet in ausgewählten Märkten 10 USD für je 50 GB über dem Limit, was unvorhersehbare Kosten verursacht, die intensives Spielen entmutigen. Drosselung während der Hauptnutzungszeiten führt zu weiterer Variabilität und untergräbt das nahtlose Erlebnis, das Cloud-Dienste für die Kundenbindung benötigen. Bis klare politische Leitplanken entstehen, hemmt die Unsicherheit im Datenmanagement den Cloud-Gaming-Markt der Vereinigten Staaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Video-Streaming dominiert die Infrastrukturanforderungen

Video-Streaming erzielte im Jahr 2024 einen Anteil von 64,32 % am Cloud-Gaming-Markt der Vereinigten Staaten und nutzt dabei ausgereifte Videokomprimierungs-Pipelines und globale Netzwerke zur Inhaltsbereitstellung. Dieses Format nutzt den Vorteil des Cloud-Gaming-Marktes der Vereinigten Staaten in Bezug auf bewährte Skalierbarkeit, erfordert jedoch große GPU-Rendering-Farmen und robuste Backbone-Bandbreite. Für Datei-Streaming wird bis 2030 eine CAGR von 49,36 % prognostiziert, da Delta-Komprimierung, prädiktives Caching und 5G-Edge-Knoten die Hin- und Rücklauf-Datenmengen reduzieren.

Viele frühe Anwender bevorzugen Video-Streaming, da Dienstkataloge schnell wachsen und lokale Download-Schritte entfallen. Kompetitive E-Sport-Titel setzen jedoch zunehmend auf Datei-Streaming oder hybride Ansätze, um eine Latenz von unter 20 Millisekunden zu erreichen. NVIDIAs GeForce Now demonstriert die Skalierbarkeit von Video-Streaming bei 2.000 Titeln, selbst wenn die jährlichen GPU-Ausgaben 10 Milliarden USD übersteigen. Mit der Reifung der Edge-Hardware diversifizieren Anbieter über beide Methoden und finden eine Balance zwischen Kosten pro Nutzer und Spielreaktionsfähigkeit.

Nach Gerät: Mobiles Gaming treibt die Marktexpansion voran

Smartphones machten im Jahr 2024 38,21 % des Marktanteils am Cloud-Gaming-Markt der Vereinigten Staaten aus, was auf die tiefe Durchdringung des Mobilfunkmarktes und die Verbreitung von Always-on-Konnektivität zurückzuführen ist. Das mit Tablets verbundene Marktvolumen des Cloud-Gaming-Marktes der Vereinigten Staaten wächst mit einer CAGR von 48,96 % am schnellsten, dank großer Displays und hoher Bildwiederholraten, die die visuelle Qualität verbessern.

Richtlinienänderungen bei Apple erlauben nun native Cloud-Apps und beseitigen damit eine wesentliche Hürde für die Akzeptanz auf iPhone und iPad. Gleichzeitig bündeln Smart-TVs und Streaming-Dongles Cloud-Dienste auf Wohnzimmerbildschirmen und ermöglichen die Sitzungsmigration von der Hosentasche zur Couch ohne Hardware-Investitionen. Geräteübergreifende Fortschrittsmechaniken stärken die Plattformbindung und steigern den Lebenszeitwert, da Nutzer nahtlos von Mobilgeräten zu Laptops oder Fernsehern wechseln.

Nach Spielertyp: Das Gelegenheitsspieler-Segment führt bei der Marktdurchdringung

Gelegenheitsspieler machten im Jahr 2024 46,51 % des Umsatzes aus und schätzen Komfort und Vielfalt mehr als ultrahochauflösende Grafik. Ihre Bereitschaft, jeden Monat mehrere Titel auszuprobieren, macht umfangreiche Abonnementbibliotheken attraktiv und stärkt den Cloud-Gaming-Markt der Vereinigten Staaten. Lifestyle-Spieler, deren Spielverhalten sich mit der Erstellung von Social-Media-Inhalten und plattformübergreifenden Communities überschneidet, werden mit einer CAGR von 47,98 % wachsen.

Begeisterte Spieler generieren durch Premium-Stufen und Mikrotransaktionen den höchsten durchschnittlichen Umsatz pro Nutzer, verlangen jedoch niedrige Latenz und umfangreiche AAA-Kataloge. Der regulatorische Fokus auf Lootboxen könnte die Monetarisierungsmechaniken neu gestalten, doch das Engagement bleibt hoch, wo sozialer Wettbewerb gedeiht. Plattformen, die E-Sport-Events und Creator-Tools integrieren, können bei Lifestyle- und begeisterten Spieler-Kohorten einen überproportionalen Anteil am Geldbeutel erschließen.

Nach Geschäftsmodell: Abonnementdienste bilden das Marktfundament

Abonnements machten im Jahr 2024 71,42 % der Ausgaben aus, da vorhersehbare Preisgestaltung mit den Budgetierungszielen der Verbraucher und den Plattformbindungszielen übereinstimmt. Microsoft integriert Game Pass in seine Konsolen- und PC-Ökosysteme und demonstriert damit, wie gebündelter Mehrwert die Akzeptanz fördert. Kostenlos spielbare und werbefinanzierte Angebote werden voraussichtlich eine CAGR von 52,46 % verzeichnen, wobei niedrigere Einstiegshürden mit erhöhter Komplexität bei Werbetechnologie und Mikrotransaktionen einhergehen.

Nutzungsbasierte Ansätze bestehen für Gelegenheitsnutzer und Premium-Tagespass-Events weiter; die begrenzte Breite der Bibliothek schränkt jedoch die Bindungswirkung ein. Californias AB 2426, das die Unterscheidung zwischen Lizenzierung und Eigentum klären soll, könnte die Kommunikation rund um dauerhafte Zugriffsrechte beeinflussen und Vermarkter dazu veranlassen, die Zuverlässigkeit des Dienstes gegenüber Einzelkäufen hervorzuheben.[3]Max Cherney, "Microsoft bietet AMD als Alternative zu Nvidia an," Reuters, reuters.com Quelle: Gesetzgeber Californias, "Assembly Bill 2426," leginfo.legislature.ca.gov Die Balance zwischen wiederkehrenden Einnahmen und flexiblen Einstiegspunkten bleibt zentral für die Cloud-Gaming-Branche der Vereinigten Staaten.

Geografische Analyse

Große Ballungsräume wie New York, Los Angeles, Chicago und San Francisco machen trotz eines Bevölkerungsanteils von nur einem Fünftel rund 35 % des Umsatzes des Cloud-Gaming-Marktes der Vereinigten Staaten aus. Hohe Glasfaserdichte, Multi-Gigabit-Tarife und frühe 5G-Rollouts ermöglichen Premium-4K-Streams und kompetitive Mehrspieler-Erlebnisse. Comcasts Janus-Kern-Virtualisierung erreicht nun 63 Millionen Haushalte, während Verizons AI Connect GPU-Ressourcen über 500.000 Streckenmeilen Glasfaser verteilt.

Vorstädtische Gebiete verzeichnen eine steigende Akzeptanz, sobald Multi-Gigabit-Tarife unter 70 USD pro Monat fallen und latenzoptimierte Profile zum Standard werden. Kommunale Glasfasernetze in Märkten wie Chattanooga und Cedar Falls fördern lokale Spielgemeinschaften und beweisen, dass Infrastrukturwettbewerb die Dienstqualität und Preisdynamik steigert. Bundesstaaten wie Texas und Florida erleben einen raschen Aufbau von Edge-Knoten durch AWS Wavelength und Microsoft Azure, was die Latenz für mittelgroße Städte weiter reduziert.

Das ländliche Amerika bleibt durch Einschränkungen auf der letzten Meile begrenzt. Der Broadband Equity Access and Deployment-Fonds zielt darauf ab, Lücken zu schließen, doch die Bauzeiten werden sich voraussichtlich bis 2030 erstrecken. Festfunk-Zugänge und Satellitenpläne im niedrigen Erdorbit bieten vorübergehende Entlastung, haben jedoch Schwierigkeiten, 35 Mbit/s bei niedrigem Jitter aufrechtzuerhalten. Folglich wird die ländliche Expansion hinter der städtischen Nachfrage zurückbleiben und die Gesamtnutzerzahlen begrenzen, bis skalierbare Backhaul-Lösungen entstehen.

Wettbewerbslandschaft

Der Cloud-Gaming-Markt der Vereinigten Staaten weist eine moderate Konzentration auf. Microsoft, NVIDIA und Amazon nutzen hyperscale Kapazitäten und umfangreiche Inhaltskataloge und errichten damit hohe Kapital- und Lizenzierungsbarrieren. Microsoft allein setzt 500.000 NVIDIA-GPUs in Azure ein und demonstriert damit den erforderlichen Maßstab für konsistente 1080p- und 4K-Streams. Amazon kombiniert Luna mit Twitch-Entdeckungs-Funnels und erschließt damit Creator-Zielgruppen, die die Nutzergewinnung beschleunigen.

Apples überarbeitete App-Store-Richtlinie öffnet iOS für Kataloge von Drittanbietern, behält jedoch eine Provision von 30 % bei, was die Verhandlungen rund um die Kanalökonomie prägt. Samsung, LG und Roku konkurrieren über eingebettete Hubs und wetteifern um einen Premium-Display-Anteil, indem sie Latenz und Controller-Kompatibilität betonen.

Hardware-Lieferanten diversifizieren. AMDs MI300X-Beschleuniger kommen in Azure zum Einsatz, um knappes NVIDIA-Angebot auszugleichen, und bieten 192 GB HBM3e für grafikintensive Workloads. Start-ups nutzen Nischenbereiche und spezialisieren sich auf KI-gestützte Kodierung oder minutengenaue Abrechnungsmodule für E-Sport-Arenen. Kartellrechtliche Prüfungen durch die FTC und das DOJ dämpfen großangelegte Übernahmen und erhalten ein Umfeld, in dem mittelgroße Herausforderer weiterhin Risikokapital sichern können.[4]Federal Trade Commission, "FTC ficht Microsofts Übernahme von Activision Blizzard an," ftc.gov

Führende Unternehmen der Cloud-Gaming-Branche der Vereinigten Staaten

Microsoft Corporation

NVIDIA Corporation

Amazon.com, Inc.

Sony Group Corporation

Alphabet Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Comcast führte Ultra Low-Lag-Internet in Atlanta, Chicago, Philadelphia und San Francisco ein und senkte die Betriebslatenz durch L4S-Technologie um 78 %.

- Februar 2025: Verizon Business stellte AI Connect vor, das privates 5G mit NVIDIA GPU-as-a-Service-Ressourcen über sein Glasfaser-Backbone kombiniert.

- Januar 2025: Apple erlaubte native Cloud-Gaming-Apps im App Store und ermöglichte damit In-App-Käufe und das Durchsuchen von Katalogen für Dienste wie Xbox Game Pass und GeForce Now.

- Dezember 2024: Comcast migrierte seinen mobilen 5G-Paketkern zu AWS und gewann damit automatische Skalierung und Netzwerkautomatisierung für Xfinity Mobile- und Comcast Business Mobile-Abonnenten.

Berichtsumfang des Cloud-Gaming-Marktes der Vereinigten Staaten

| Video-Streaming |

| Datei-Streaming |

| Smartphones |

| Tablets |

| PCs und Laptops |

| Sonstige Geräte |

| Gelegenheitsspieler |

| Begeisterte Spieler |

| Lifestyle-Spieler |

| Abonnementbasiert |

| Nutzungsbasiert |

| Kostenlos spielbar und werbefinanziert |

| Nach Typ | Video-Streaming |

| Datei-Streaming | |

| Nach Gerät | Smartphones |

| Tablets | |

| PCs und Laptops | |

| Sonstige Geräte | |

| Nach Spielertyp | Gelegenheitsspieler |

| Begeisterte Spieler | |

| Lifestyle-Spieler | |

| Nach Geschäftsmodell | Abonnementbasiert |

| Nutzungsbasiert | |

| Kostenlos spielbar und werbefinanziert |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cloud-Gaming-Markt der Vereinigten Staaten im Jahr 2025?

Der Markt hat im Jahr 2025 einen Wert von 1,37 Milliarden USD mit einer prognostizierten CAGR von 46,23 % bis 2030.

Welche Geräteklasse trägt den größten Umsatzanteil bei?

Smartphones halten einen Anteil von 38,21 %, angetrieben durch tiefe Mobilfunkdurchdringung und zuletzt gelockerte App-Store-Richtlinien.

Welches Geschäftsmodell dominiert die Ausgaben?

Abonnementdienste liefern 71,42 % des Umsatzes dank vorhersehbarer Preisgestaltung und umfangreicher Spielkataloge.

Wie beeinflussen 5G-Bereitstellungen das Wachstum?

Eine Latenz von unter 20 Millisekunden durch 5G und Edge-Knoten verbessert die Reaktionsfähigkeit und trägt schätzungsweise +8,2 % zur CAGR des Marktes bei.

Was hemmt die Akzeptanz in ländlichen Regionen?

Begrenzte Breitbandversorgung unter 25 Mbit/s schränkt 4K-Streams ein und übt einen Bremseffekt von -6,3 % auf das langfristige Wachstum aus.

Wer sind die führenden Infrastrukturlieferanten?

Microsoft Azure, Amazon Web Services und NVIDIA bleiben zentrale Akteure, während AMD mit seiner MI300X-Beschleunigerlinie aufsteigt.

Seite zuletzt aktualisiert am: