Größe und Marktanteil des US-amerikanischen Spirituosenmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 123.48 Milliarden US-Dollar |

| Marktgröße (2031) | 140.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Spirituosenmarktes von Mordor Intelligence

Die Marktgröße des US-amerikanischen Spirituosenmarktes erreichte im Jahr 2026 USD 123,48 Milliarden und wird voraussichtlich bis 2031 auf USD 140,32 Milliarden ansteigen, was einer jährlichen Wachstumsrate (CAGR) von 2,59 % im betrachteten Zeitraum entspricht. Die Premiumisierung treibt das Wertwachstum voran, da Verbraucher ihre Trinkhäufigkeit reduzieren, aber bereitwillig mehr für Super-Premium- und Ultra-Premium-Segmente zahlen, was es den Lieferantenerlösen ermöglicht zu steigen, selbst wenn die Gesamtfallvolumina nachlassen. Handwerkliche Authentizität, einst der Wachstumsmotor, konkurriert nun mit breiteren Qualitätsmerkmalen wie Altersangaben, Herkunft und Nachhaltigkeitsversprechen, die bei städtischen, einkommensstarken Käufern Anklang finden. Bundessteuerliche Anreize im Rahmen des Gesetzes zur Modernisierung von Handwerksgetränken unterstützen weiterhin kleine Produzenten, aber rückläufige Fallverkäufe im Handwerkssegment zeigen, dass Steuererleichterungen allein die Vertriebshürden und die Regalüberfüllung nicht vollständig ausgleichen können. Die Kanaldiversifizierung bringt eine weitere Veränderungsebene mit sich, da der Direktversand an Verbraucher in 18 Bundesstaaten Optionen für Nischenlabels eröffnet, Produzenten in restriktiven Bundesstaaten jedoch an das traditionelle Drei-Stufen-System gebunden lässt.

Wichtigste Erkenntnisse des Berichts

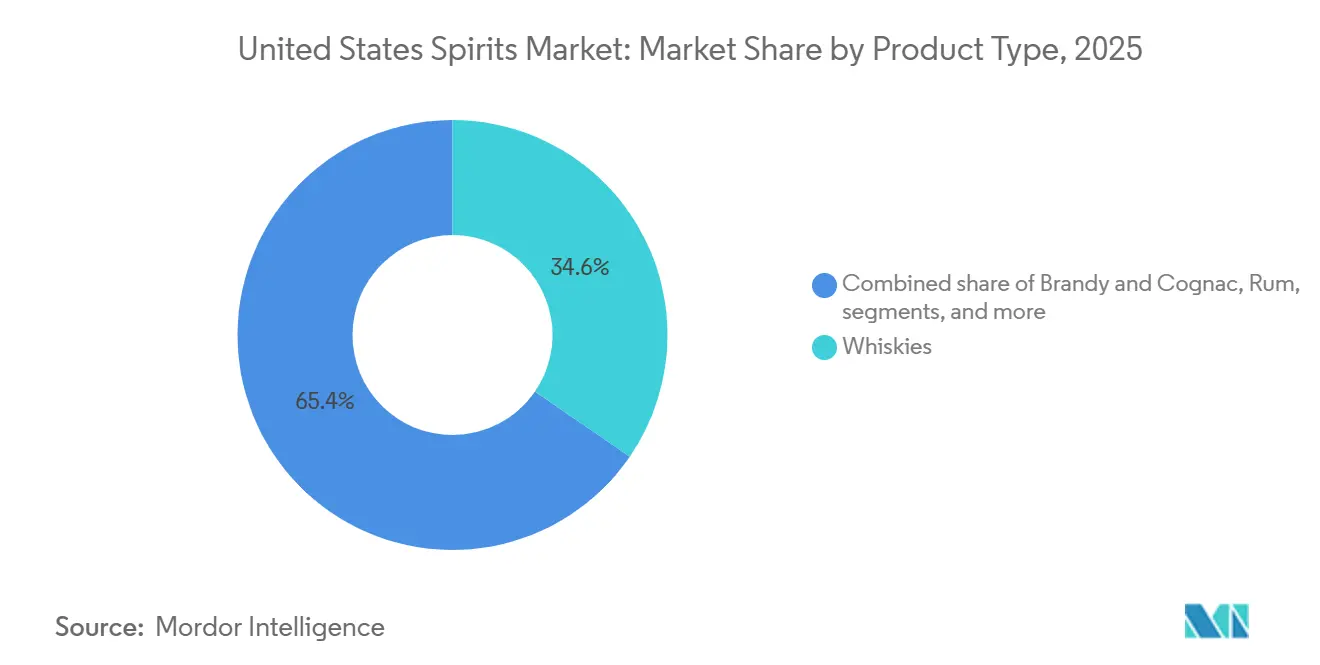

- Nach Produkttyp führten Whiskys im Jahr 2025 mit einem Marktanteil von 34,58 % am US-amerikanischen Spirituosenmarkt, während weiße Spirituosen bis 2031 die schnellste jährliche Wachstumsrate von 3,03 % verzeichnen sollen.

- Nach Endverbraucher hatten Männer im Jahr 2025 einen Anteil von 74,61 % am US-amerikanischen Spirituosenmarkt, und Frauen stellen das am schnellsten wachsende Segment mit einer jährlichen Wachstumsrate von 3,46 % bis 2031 dar.

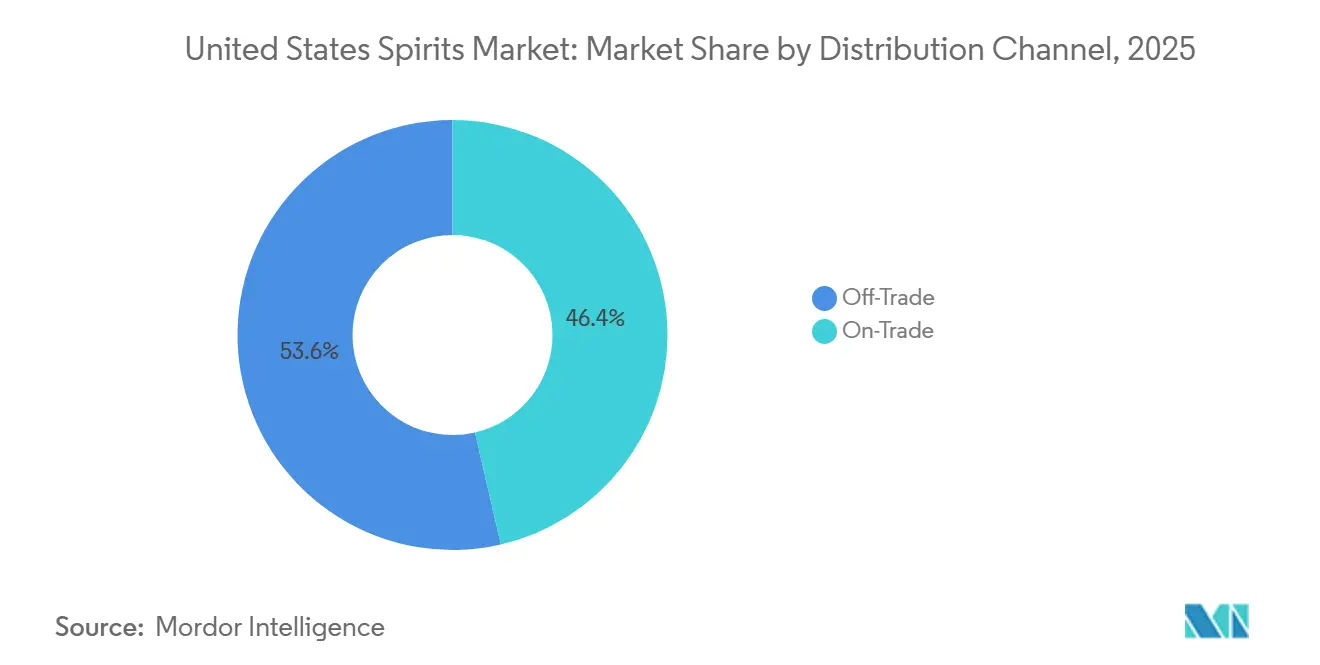

- Nach Vertriebskanal hielt das Einzelhandelssegment im Jahr 2025 einen Anteil von 53,61 % am US-amerikanischen Spirituosenmarkt; der Gastronomiekanal soll bis 2031 mit einer jährlichen Wachstumsrate von 2,86 % wachsen.

- Nach Geografie erfasste der Süden im Jahr 2025 einen Anteil von 34,59 % am US-amerikanischen Spirituosenmarkt, während der Westen voraussichtlich bis 2031 mit 3,87 % am schnellsten wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Spirituosenmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Tourismus- und Gastgewerbesektor | +0.80% | Süden, Westen, Nordosten | Mittelfristig (2–4 Jahre) |

| Neigung der Verbraucher zu handwerklich hergestellten Spirituosen | +0.60% | National, mit Schwerpunkt im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Premium-Alkoholprodukten | +0.50% | National | Langfristig (≥ 4 Jahre) |

| Produktdifferenzierung hinsichtlich Rohstoffen und Alkoholgehalt | +0.40% | National | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und ethische Beschaffung | +0.30% | Westen, Nordosten | Langfristig (≥ 4 Jahre) |

| Strategische Expansion von Kneipen und Bars | +0.30% | Süden, Westen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Tourismus- und Gastgewerbesektor

Der tourismusgetriebene Spirituosenkonsum nimmt zu, da sowohl internationale Ankünfte als auch inländische Freizeitreisen sich von pandemiebedingten Tiefständen erholen. Laut dem US-amerikanischen Reiseverband überstiegen die Ausgaben für inländische Freizeitreisen im Jahr 2024 das Niveau vor 2020, wobei Nevada und Florida einen besonders großen Anteil der Gastgewerbeeinnahmen auf sich vereinten[1]Quelle: US-amerikanischer Reiseverband, „Reise- und Tourismusübersicht 2024”, ustravel.org. Brennereitourismus, insbesondere in Kentucky, Tennessee und Kalifornien, generiert zusätzliche Einnahmen durch Verkostungsraumverkäufe, die traditionelle Vertriebsaufschläge umgehen. In Kalifornien begrüßten Handwerksbrennereien im Jahr 2024 über 1 Million Besucher, mit durchschnittlichen Verkostungsraumkäufen von USD 75 pro Besucher – eine Margenstruktur, die es kleineren Produzenten ermöglicht zu gedeihen, trotz der Herausforderungen beim Wettbewerb über Großhandelspreise, so die Amerikanische Vereinigung für Handwerksspirituosen[2]Quelle: Amerikanische Vereinigung für Handwerksspirituosen, „Datenprojekt für Handwerksspirituosen 2024”, americancraftspirits.org. Hotels und Resorts kuratieren zunehmend Spirituosenkarten, die lokale Produkte hervorheben – ein Trend, der regionale Marken stärkt und geografische Vorteile rund um Produktionszentren schafft. Dieser Effekt ist am ausgeprägtesten im Westen und Süden, wo Tourismusinfrastruktur und günstige Verkostungsraumvorschriften zusammentreffen.

Neigung der Verbraucher zu handwerklich hergestellten Spirituosen

Der US-amerikanische Sektor für Handwerksspirituosen erreichte im Jahr 2024 2.282 Produzenten, doch die Fallverkäufe sanken auf 12,7 Millionen gegenüber früheren Höchstständen, was darauf hindeutet, dass das Produktionswachstum die Verbrauchernachfrage übertroffen hat, so die Amerikanische Vereinigung für Handwerksspirituosen. Dieses Ungleichgewicht wird größtenteils durch ein Überangebot in überfüllten Kategorien wie Wodka und Gin angetrieben, wo die Differenzierung im Einzelhandel schwierig ist. Führende Handwerksmarken verlagern ihren Fokus auf Narrativen vom Korn bis zum Glas, die lokale Beschaffung, traditionelle Maischrezepturen und transparente Produktionsmethoden hervorheben. Das Gesetz zur Modernisierung von Handwerksgetränken bietet einen Kostenvorteil durch reduzierte Bundesverbrauchssteuern für Produzenten mit einer Jahresproduktion von weniger als 100.000 Proof-Gallonen, aber der Vertrieb bleibt der entscheidende Engpass. Handwerksspirituosen gedeihen in Bundesstaaten mit einer starken Kultur des regionalen Konsums, wie Oregon, Colorado und New York, wo Einzelhändler regionale Marken in ihren Regalen priorisieren. Letztendlich wird der langfristige Erfolg des Sektors davon abhängen, ob Brenner den Vertrieb skalieren können, ohne die handwerkliche Positionierung zu gefährden, die Premium-Preise rechtfertigt.

Anstieg der Nachfrage nach Premium-Alkoholprodukten

Der US-amerikanische Spirituosenmarkt erlebt eine bemerkenswerte Verschiebung hin zur Premiumisierung, da Verbraucher trotz wirtschaftlicher Herausforderungen zunehmend hochwertige Produkte bevorzugen. Laut dem Zwischenbericht von Diageo für das Geschäftsjahr 2025 sind die Premium- und Super-Premium-Kategorien erheblich gewachsen und machen nun fast 35 % des Marktwerts aus, verglichen mit 26 % vor einem Jahrzehnt. Dieser Trend ist besonders ausgeprägt bei Verbrauchern im Alter von 18 bis 34 Jahren, von denen 54 % aktiv Premium-Spirituosen wählen. Selbst in wirtschaftlichen Abschwungphasen zeigen Verbraucher eine klare Präferenz für Premium-Produkte, indem sie die Konsumhäufigkeit reduzieren, anstatt Abstriche bei der Qualität zu machen. Dieses Verhalten unterstreicht die Bedeutung, dass Marken ihre überlegene Qualität und authentischen Markennarrativen effektiv kommunizieren, um Marktanteile zu gewinnen. Die Verschiebung hin zu Premium-Angeboten trotz rückläufiger Gesamtvolumina verdeutlicht einen strukturellen Wandel in der Spirituosenbranche, der von einem volumengetriebenen Ansatz zu einem wertorientierten Konsummodell übergeht. Darüber hinaus steht dieser Trend im Einklang mit den breiteren Verbraucherpräferenzen für Premiumisierung in anderen Getränkekategorien, was das langfristige Wachstumspotenzial im Premium-Spirituosensegment weiter stärkt.

Produktdifferenzierung hinsichtlich Rohstoffen und Alkoholgehalt

Brenner erkunden Erbgetreide, alternative Reifungsbehälter und einzigartige Botanicals, um sich in überfüllten Kategorien abzuheben. Bourbon-Produzenten bieten Einzelfass- und Fassstärke-Abfüllungen an, die Preise von über USD 100 erzielen, während Gin-Hersteller regionale Botanicals wie kalifornische Zitrusfrüchte oder Wacholder aus dem pazifischen Nordwesten hervorheben, um ein Gefühl von Terroir zu vermitteln. Spirituosen mit niedrigerem Alkoholgehalt, typischerweise 20–30 % Alkohol nach Volumen, gewinnen bei gesundheitsbewussten Verbrauchern an Beliebtheit, die Mäßigung ohne vollständige Abstinenz anstreben. Im Jahr 2024 führte Pernod Ricards Absolut Vodka eine Linie mit 20 % Alkoholgehalt ein, die für Anlässe konzipiert wurde, bei denen Spirituosen mit Standardstärke als zu stark wahrgenommen werden könnten. Aromatisierte Whiskeys und gewürzte Rums ziehen weiterhin Einsteiger an, obwohl die Premiumisierung die Innovation hin zu subtilen, komplexen Geschmacksprofilen statt offensichtlicher Süße lenkt. Die Einhaltung der Kennzeichnungsstandards des Amtes für Alkohol, Tabak und Handel (TTB) stellt sicher, dass Zutatenangaben überprüfbar sind, was übertriebenes Marketing entmutigt, aber für kleinere Produzenten ohne regulatorisches Fachwissen eine Herausforderung darstellen kann.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Vorschriften | -0.30% | National, mit besonderem Einfluss in kontrollierten Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Zunehmende Neigung der Verbraucher zu anderen alkoholischen Getränken | -0.20% | National | Mittelfristig (2–4 Jahre) |

| Gesundheitliche Bedenken bei übermäßigem Konsum | -0.10% | National | Langfristig (≥ 4 Jahre) |

| Störungen der Lieferkette | -0.10% | National, mit verstärkten Auswirkungen in importabhängigen Kategorien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Vorschriften

Das in den meisten Bundesstaaten vorgeschriebene Drei-Stufen-Vertriebssystem schafft strukturelle Ineffizienzen, die den Marktzugang für aufstrebende Marken einschränken. Produzenten müssen über Großhändler verkaufen, die dann Einzelhändler beliefern, wobei jede Stufe eine Marge einbehält und den Warenfluss kontrolliert. Der Direktversand an Verbraucher, der ab 2025 in 18 Bundesstaaten legal ist, bietet eine Alternative, aber inkonsistente Vorschriften in verschiedenen Rechtsgebieten erschweren die Einhaltung, so der Rat für destillierte Spirituosen[3]Quelle: Rat für destillierte Spirituosen, „Gesetze zum Direktversand 2025”, distilledspirits.org. Das Zertifizierungsverfahren für die Etikettengenehmigung des Amtes für Alkohol, Tabak und Handel schreibt eine detaillierte Offenlegung von Zutaten und eine Formelgenehmigung vor, was die Produktsicherheit gewährleistet, aber Markteinführungen um 6–8 Wochen verzögert. Die staatlichen Steuern auf Spirituosen variieren erheblich: Washington erhebt kombinierte Verbrauchssteuern und Umsatzsteuern von über 35 %, während Missouri minimale Abgaben erhebt. Diese Unterschiede verzerren die Preisgestaltung und die Wettbewerbsdynamik und benachteiligen Produzenten in Hochsteuerstaaten. Die regulatorische Aufsicht durch das Amt für Alkohol, Tabak und Handel und staatliche Alkoholkontrollbehörden wird weiterhin Reibungspunkte schaffen, insbesondere da Gesundheitslobbygruppen strengere Kennzeichnungs- und Werberegeln fordern.

Zunehmende Neigung der Verbraucher zu anderen alkoholischen Getränken

Ein wachsendes Gesundheitsbewusstsein in Bezug auf den Alkoholkonsum beeinflusst das Verbraucherverhalten und die Marktdynamik erheblich. Der Beratungsbericht des US-amerikanischen Generalchirurgen zu Alkohol und Krebsrisiko identifiziert Alkohol als eine der wichtigsten vermeidbaren Krebsursachen und führt zu etwa 100.000 Krebsfällen und 20.000 Todesfällen jährlich in den USA[4]US-amerikanisches Ministerium für Gesundheit und menschliche Dienste, „Alkohol und Krebsrisiko 2025”, www.hhs.gov. Der Beratungsbericht betont, dass das Krebsrisiko selbst bei minimalem Alkoholkonsum steigt und damit langjährige Überzeugungen über die Vorteile moderaten Trinkens grundlegend in Frage stellt. Laut dem Nationalen Institut für Alkoholmissbrauch und Alkoholismus trägt Alkohol zu etwa 178.000 Todesfällen jährlich bei und ist mit mehr als 200 verschiedenen Gesundheitszuständen verbunden. Da weniger als die Hälfte der Amerikaner derzeit den Zusammenhang zwischen Alkohol und Krebs versteht, beschleunigen sich intensivierende Kampagnen zur öffentlichen Gesundheitsaufklärung über diese Risiken die Verlagerung der Verbraucher hin zu alkoholarmen und alkoholfreien Alternativen, was das Wachstum auf traditionellen Spirituosenmärkten potenziell einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Whiskys führen trotz Versorgungsherausforderungen

Whiskys machten im Jahr 2025 34,58 % des Marktes aus, angetrieben durch das kulturelle Ansehen von Bourbon und die Premiumisierung von Scotch- und irischen Importen. Weiße Spirituosen sollen von 2026 bis 2031 mit einer Rate von 3,03 % jährlich wachsen – die schnellste unter den Kategorien –, da Wodka und Gin den Markt für trinkfertige Cocktails antreiben und Verbraucher ansprechen, die kalorienärmere Optionen suchen. Tequila und Mezcal verzeichnen eine starke Nachfrage, unterstützt durch Prominentenempfehlungen und die Premiumisierung von Reposado- und Añejo-Abfüllungen. Rum sieht sich Gegenwind ausgesetzt aufgrund des rückläufigen Konsums von traditionellem dunklem Rum, obwohl gewürzte und aromatisierte Varianten weiterhin jüngere Trinker anziehen. Brandy und Cognac bleiben Nischenprodukte, konzentriert in einkommensstarken Segmenten und asiatisch-amerikanischen Gemeinschaften, wo Cognac kulturelle Bedeutung hat. Liköre bleiben stabil und dienen in erster Linie als Cocktailzutaten statt als eigenständige Getränke.

Regulatorische Rahmenbedingungen verstärken die Marktdynamik. Das Amt für Alkohol, Tabak und Handel schreibt vor, dass Bourbon in den Vereinigten Staaten hergestellt und in neuen, ausgekohlten Eichenfässern gereift werden muss, was einen Schutzwall für inländische Produzenten schafft. Die Herkunftsbezeichnung für Tequila beschränkt die Produktion auf ausgewählte mexikanische Bundesstaaten, was die Versorgungsflexibilität einschränkt und zur Preisvolatilität beiträgt. Das Wachstum weißer Spirituosen wird durch Innovationen in trinkfertigen Formaten weiter vorangetrieben, wobei Diageo, Pernod Ricard und Bacardi Wodka-Soda und Gin-Tonic in Dosen auf den Markt bringen, um bequemlichkeitsorientierte Anlässe zu erschließen. Die Marktdominanz von Whisky spiegelt jahrzehntelangen Markenwert und eine etablierte Vertriebsinfrastruktur wider, obwohl sein langsameres Wachstum auf eine Kategorienreife hindeutet. In der gesamten Branche verschwimmen traditionelle Produktgrenzen, da hybride Angebote wie whiskybasierte trinkfertige Getränke und aromatisierte Wodkas die Segmentierung fragmentieren und die Verbraucherwahl neu definieren.

Nach Endverbraucher: Weibliche Verbraucher gestalten die Marktdynamik neu

Männliche Verbraucher machten im Jahr 2025 74,61 % der Spirituosennachfrage aus, was historische Marketing- und Kulturassoziationen widerspiegelt, die Spirituosen als eine männliche Kategorie positioniert haben. Der weibliche Konsum wächst jedoch bis 2031 mit einer jährlichen Rate von 3,46 % und übertrifft damit den Gesamtmarkt, da Marken Produkte und Botschaften entwickeln, die auf Frauen zugeschnitten sind. Aromatisierte Wodkas, botanische Gins und Spirituosen mit niedrigerem Alkoholgehalt sprechen weibliche Verbraucher an, die Geschmack und Mäßigung über die Alkoholstärke stellen. Trinkfertige Cocktails, insbesondere solche, die Bequemlichkeit und Portionskontrolle betonen, gewinnen Marktanteile bei Frauen, die Spirituosen als gelegentliche Genüsse statt als gewohnheitsmäßige Käufe betrachten. Die Geschlechterkluft schließt sich am schnellsten in städtischen Gebieten und bei jüngeren Kohorten, wo traditionelle Konsumnormen einem Wandel unterliegen.

Marken passen sich entsprechend an. Pernod Ricards Absolut Vodka und Diageos Tanqueray Gin haben Kampagnen mit weiblichen Markenbotschafterinnen gestartet und die Vielseitigkeit von Cocktails hervorgehoben, was einen strategischen Schwenk von der spirituosenzentrierten Botschaft markiert, die historisch auf Männer ausgerichtet war. Die Endverbrauchersegmentierung wird zunehmend differenzierter, wobei nicht-binäre und geschlechtsflüssige Identitäten einige Marken dazu veranlassen, eine geschlechtsneutrale Positionierung zu übernehmen. Der männliche Konsum konzentriert sich weiterhin auf Whisky, Rum und Tequila, während weibliche Präferenzen zu Wodka, Gin und Likören tendieren. Die Wachstumsrate von 3,46 % bei weiblichen Verbrauchern zeigt, dass die Schließung der Geschlechterkluft ein jahrzehntelanges Unterfangen sein wird, das von nachhaltigen Marketingbemühungen und Produktinnovationen abhängt, die auf weibliche Präferenzen ausgerichtet sind.

Nach Vertriebskanal: Erlebnisorientierter Einzelhandel treibt das Wachstum im Gastronomiebereich an

Einzelhandelskanäle erfassten im Jahr 2025 53,61 % des Marktes, was die Bequemlichkeits- und Kostenvorteile des Kaufs von Spirituosen für den Heimkonsum widerspiegelt. Gastronomiekanäle sollen von 2026 bis 2031 mit einer Rate von 2,86 % jährlich wachsen, da erlebnisorientiertes Dining und die Kultur handwerklicher Cocktails sich von pandemiebedingten Störungen erholen. Spezialisierte Spirituosengeschäfte im Einzelhandelssegment bieten kuratierte Sortimente und sachkundiges Personal und dienen als Entdeckungspunkte für Premium- und Handwerksmarken. Andere Einzelhandelskanäle, einschließlich Supermärkte und Convenience-Stores, konzentrieren sich auf umsatzstarke Mainstream-Marken und begrenzen den Regalplatz für aufstrebende Produzenten. Der Direktversand an Verbraucher, der in 18 Bundesstaaten legal ist, erweitert den Einzelhandelszugang für Brenner, die Großhändlermargen umgehen können, obwohl die regulatorische Komplexität eine weitverbreitete Einführung einschränkt.

Die Getränkeverkäufe in Vollservice-Restaurants wuchsen im Jahr 2024 schneller als die Speisenangebote, so die Nationale Restaurantvereinigung, was auf eine Erholung des Spirituosenkonsums vor Ort hindeutet[5]Quelle: Nationale Restaurantvereinigung, „Ausblick auf die Restaurantbranche 2024”, restaurant.org . Handwerkscocktailbars und gehobene Restaurants fungieren als Markenaufbauorte, wobei Empfehlungen von Barkeepern Probierkäufe und anschließende Käufe außerhalb der Gastronomie fördern. Während Gastronomiekanäle durch höhere Preise pro Portion eine Premium-Positionierung unterstützen, wird das Volumen durch die Häufigkeit des Restaurantbesuchs begrenzt. Das Wachstum im Einzelhandel wird durch Heimunterhaltung und die Verbreitung trinkfertiger Cocktails angetrieben, die Erlebnisse in Barqualität replizieren. Die Segmentierung der Vertriebskanäle entwickelt sich weiter, da E-Commerce- und Direktversandmodelle die Dominanz des Drei-Stufen-Systems herausfordern, obwohl regulatorische Hürden in den meisten Bundesstaaten erheblich bleiben.

Geografische Analyse

Der Süden machte im Jahr 2025 34,59 % des US-amerikanischen Spirituosenmarktes aus, hauptsächlich angetrieben durch die großen Bevölkerungen von Texas und Florida sowie permissive Alkoholvorschriften, die eine breite Einzelhandelsverfügbarkeit erleichtern. Der Westen soll von 2026 bis 2031 mit 3,87 % jährlich wachsen – die schnellste regionale Rate –, angetrieben durch Kaliforniens Infrastruktur für Brennereitourismus, Nevadas Gastgewerbesektor und die Kultur handwerklicher Spirituosen im pazifischen Nordwesten. In Kalifornien generierten 1 Million Brennereibesucher im Jahr 2024 Verkostungsraumerlöse, die kleinere Produzenten unterstützen, die beim Großhandelspreiskampf nicht mithalten können, so die Amerikanische Vereinigung für Handwerksspirituosen. Nevadas Casino- und Resortsektor erholt sich mit dem internationalen Tourismus und erzielt einen der höchsten Pro-Kopf-Spirituosenkonsum im Land. Texas profitiert von Bevölkerungswachstum und günstigen Steuerpolitiken, während Floridas Tourismuswirtschaft und Rentnerbevölkerung eine stetige Nachfrage aufrechterhalten.

Der Nordosten und der Mittlere Westen weisen ein langsameres Wachstum auf, eingeschränkt durch reife Märkte und restriktive Vertriebsrahmen in Bundesstaaten wie Pennsylvania und Ohio, wo staatlich kontrollierte Spirituosengeschäfte den Einzelhandelswettbewerb begrenzen. New Yorks Szene für Handwerksbrennereien ist lebendig, doch komplexe Lizenzierungs- und Vertriebsregeln behindern die Skalierung über lokale Märkte hinaus. Im Mittleren Westen konzentriert sich der Konsum auf städtische Zentren wie Chicago und Minneapolis, während ländliche Gebiete einen geringeren Pro-Kopf-Bedarf aufweisen. Strenge Preis- und Promotionsregeln, die von staatlichen Alkoholkontrollbehörden im Nordosten durchgesetzt werden, reduzieren die Wettbewerbsintensität und begrenzen Innovationen im Vergleich zu weniger regulierten Regionen.

Das Wachstum im Westen wird durch demografische Trends weiter unterstützt, einschließlich der Migration aus teureren nordöstlichen und mittleren westlichen Bundesstaaten in westliche Ballungsräume mit expandierenden Technologie- und Dienstleistungssektoren. Die jüngere Bevölkerung der Region steht im Einklang mit Premiumisierungs- und Handwerksspirituosentrends, während das Umweltbewusstsein die Nachfrage nach nachhaltig produzierten Marken antreibt. Die Marktdominanz des Südens ist strukturell bedingt, verwurzelt in der Bevölkerungsgröße und kulturellen Normen, die Spirituosen gegenüber Wein bevorzugen. Der Mittlere Westen und der Nordosten sehen sich Gegenwind durch alternde Bevölkerungen und wirtschaftliche Stagnation in altindustriellen Städten ausgesetzt, obwohl das Wachstum in Universitätsstädten und revitalisierten städtischen Kernen anhält. Insgesamt wird die geografische Leistung zunehmend durch lokale regulatorische Umgebungen, Vertriebsinfrastruktur und demografische Zusammensetzung bestimmt, anstatt allein durch regionale Identität.

Wettbewerbslandschaft

Der US-amerikanische Spirituosenmarkt weist eine moderate Konsolidierung auf, wobei Diageo, Bacardi, Suntory, Sazerac und Pernod Ricard dominieren, neben einem fragmentierten Segment aus Handwerksbrennern und regionalen Marken. Diese großen Akteure nutzen jahrzehntelange etablierte Vertriebsnetzwerke und starke Beziehungen zu Großhändlern, um Regalplatz und Gastronomieplacements zu sichern. Ihre Strategien betonen zunehmend die Premiumisierung, wobei viele Mainstream-Marken abstoßen, um sich auf Super-Premium- und Ultra-Premium-Segmente zu konzentrieren, die höhere Margen liefern. Diageos Ergebnisse für das Geschäftsjahr 2025 hoben die Portfoliooptimierung hin zu Premium- und darüber liegenden Segmenten hervor – eine Strategie, die von Pernod Ricard und Bacardi gespiegelt wird.

Weiße Flecken auf der Landkarte bestehen bei trinkfertigen Cocktails, Spirituosen mit niedrigem Alkoholgehalt und nachhaltig produzierten Marken, wo die Verbrauchernachfrage die Innovation der etablierten Anbieter übersteigt. Aufstrebende Störenfriede umfassen von Prominenten unterstützte Tequila-Marken und Handwerksbrenner, die Direktversandmodelle nutzen, die traditionelle Vertriebskanäle umgehen. Die Einführung von Technologie verändert die Wettbewerbsdynamik. Lieferanten setzen Datenanalysen ein, um Preisgestaltung, Promotionen und Bestandszuteilung zu optimieren, wobei Diageos Einsatz von künstlicher Intelligenz für Nachfrageprognosen und personalisiertes Marketing eine Fähigkeitslücke schafft, die kleinere Produzenten nicht leicht replizieren können.

Patentanmeldungen für neuartige Destillations- und Reifungstechniken sind selten, da Betriebsgeheimnisse einen stärkeren Schutz bieten als öffentliche Offenlegung. Das Formelgenehmigungsverfahren des Amtes für Alkohol, Tabak und Handel schafft einen regulatorischen Schutzwall zugunsten etablierter Akteure mit Compliance-Expertise, während es gleichzeitig die Produktsicherheit und Etikettengenauigkeit gewährleistet. Die Wettbewerbsintensität ist im Standardsegment am höchsten, wo Preiswettbewerb die Margen komprimiert, während Premium-Segmente Raum für Differenzierung bieten. Der fragmentierte Schwanz der Handwerksbrenner sieht sich Konsolidierungsdruck ausgesetzt, da Vertriebsherausforderungen und Kapitalbeschränkungen zu Ausstiegen oder Übernahmen führen.

Marktführer der US-amerikanischen Spirituosenbranche

Diageo plc

Bacardi Limited

Suntory Holdings Limited

Sazerac Company Inc.

Pernod Ricard SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Maker's Mark brachte Star Hill Farm Whisky auf den Markt, seinen ersten Nicht-Bourbon-Weizenwhisky seit über 70 Jahren, hergestellt aus auf dem Gut angebautem Weizen, 7–8 Jahre gereift, in Fassstärke abgefüllt und nach dem Programm für Gutswhisky der Universität von Kentucky zertifiziert.

- April 2025: Chinola brachte seinen dritten Likör auf den Markt, Chinola Pineapple, einen handgefertigten Spirituosen aus 100 % frischer MD2-Ananas und neutralem Zuckerrohrgeist, der die tropischen Aromen der Dominikanischen Republik präsentiert.

- März 2025: Brugal stellte Andrés Brugal Edition 02 vor, den zweiten Ultra-Premium-Rum in seiner limitierten Andrés Brugal Collection, mit nur 416 weltweit veröffentlichten Flaschen zu einem Einzelhandelspreis von je USD 3.000. Laut der Marke wurde er in einem maßgefertigten reiseinspirierten Etui mit einem Kristallkaraffe und exklusiven Gläsern präsentiert und weltweit über ausgewählte Einzelhändler in den USA und im Vereinigten Königreich eingeführt.

- Februar 2025: The Muff Liquor Company, ein irischer Spirituosenproduzent aus Donegal, führte offiziell seine Premium-Produktlinie auf dem US-amerikanischen Markt durch eine Partnerschaft mit Lucas Bols USA ein und stellte einen kartoffelbasierten irischen Wodka und Gin vor, beide sechsmal destilliert, sowie einen charakteristischen getorften irischen Whisky, alle hergestellt, um das irische Erbe und Handwerk zu ehren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den US-amerikanischen Spirituosenmarkt als den gesamten jährlichen Verkaufswert, der im Land aus destillierten Getränken, Whiskys, Brandy & Cognac, Rum, weißen Spirituosen, Tequila & Mezcal, Likören und anderen kleineren Spirituosentypen generiert wird, die über Gastronomie- und Einzelhandelskanäle verkauft werden, gemessen auf der Ebene der Verbraucherausgaben vor Abzug von Steuern und Rabatten. Mordor-Analysten folgen demselben Alkoholgehaltsschwellenwert, den die Regulierungsbehörden verwenden, sodass Getränke mit einem Alkoholgehalt unter etwa 15 % nach Volumen, wie Wein, Bier oder Hard Seltzer, außerhalb dieses Universums liegen.

Ausschluss aus dem Umfang: Das Modell ignoriert bewusst alkoholfreie Spirituosenanaloga und spirituosenbasierte trinkfertige Cocktails, da ihre Preisstrukturen und Besteuerung abweichen.

Segmentierungsübersicht

- Nach Produkttyp

- Brandy und Cognac

- Likör

- Rum

- Tequila und Mezcal

- Whiskys

- Weiße Spirituosen

- Sonstige Spirituosentypen

- Nach Endverbraucher

- Männer

- Frauen

- Nach Vertriebskanal

- Gastronomie

- Einzelhandel

- Fachgeschäfte/Spirituosengeschäfte

- Sonstige Einzelhandelskanäle

- Nach Region

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere strukturierte Interviews und kurze Umfrage-Check-ins mit Brennern, Distributoren, regionalen Kontrollbehörden, Barmanagern und Verpackungslieferanten lieferten aktuelle Perspektiven zu Kanalinventaren, der Zunahme des weiblichen Konsums und agavenbasierten Linienerweiterungen. Diese Erkenntnisse validieren sekundäre Verhältnisse und dämpfen Ausreißerdatenpunkte, bevor die Zahlen das Modell erreichen.

Desk-Research

Wir beginnen damit, mehrjährige Konsum- und Preistrends aus erstklassigen öffentlichen Quellen wie dem Rat für destillierte Spirituosen, dem US-amerikanischen Amt für Wirtschaftsanalyse, den Handelstabellen des Volkszählungsamtes und den monatlichen Berichten des Amtes für Steuern und Handel zu ziehen. Unternehmens-10-K-Berichte, Investorenpräsentationen und Fachpresseinterviews helfen uns, Markenmixverschiebungen und Promotionsintensität zu erfassen. Abonnementdatenbanken, die Mordor lizenziert, einschließlich D&B Hoovers für Brennereifinanzierungen und Dow Jones Factiva für Dealflow, ergänzen diese offenen Datensätze mit detaillierten Umsatzhinweisen. Über Questel gesammelte Patentanmeldungen fügen eine Innovationsperspektive hinzu, die auf bevorstehende Kapazitäten hinweist. Diese Liste ist illustrativ; viele weitere Ressourcen informieren unsere kontinuierliche Evidenzschleife.

Marktgröße und Prognose

Wir wenden einen Top-down-Aufbau an, bei dem Produktions-, Import- und Exportstatistiken das gesamte inländische Angebot rekonstruieren; nachfragebasierte Pools nach Produkttyp auf Basis von Penetrationsraten gleichen dieses Angebot aus. Ausgewählte Bottom-up-Näherungen, Stichproben von Lieferantenrollups und regionale Durchschnittsverkaufspreise multipliziert mit 9-Liter-Fallvolumina, überprüfen die Gesamtsummen. Zu den Schlüsselvariablen gehören verfügbares Einkommen, Sitzplatzzahlen in der Gastronomie, Einzelhandelspreise für Agavenspiritosen, Promotionsausgaben der Lieferanten und Verschiebungen in der Bevölkerung im gesetzlichen Trinkalter. Eine multivariate Regression in Verbindung mit einer Szenarioanalyse projiziert diese Treiber bis 2030 vorwärts, während Lücken in Bottom-up-Eingaben mit gewichteten Durchschnittswerten aus der nächsten verifizierbaren Kohorte überbrückt werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegen DISCUS-Umsatzindizes und Preisreihen des Amtes für Arbeitsstatistik geprüft und durchlaufen dann eine zweistufige Analystenprüfung. Wir aktualisieren das Modell jährlich und lösen Zwischenrevisionen nach Zolländerungen, Steuererhöhungen oder wichtigen Fusionen und Übernahmen aus.

Warum Mordors Baseline für die Größen- und Marktanteilsanalyse der US-amerikanischen Spirituosenbranche Zuverlässigkeit gebietet

Veröffentlichte Marktwerte weichen oft voneinander ab, weil Forschungsunternehmen unterschiedliche Messebenen, geografische Ausschnitte und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Gesamtsummen auf Einzelhandels- oder Lieferantenebene ausgewiesen werden, die Einbeziehung von trinkfertigen Getränken, die Umrechnung aus nordamerikanischen Aggregaten und die Häufigkeit, mit der Prognosen neue Bundesversanddaten aufnehmen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Wichtigster Abweichungstreiber |

|---|---|---|

| USD 120,34 Mrd. (2025) | ||

| USD 182,8 Mrd. (2024) | Regionale Beratung A | Herunterskaliert von einem nordamerikanischen Gesamtwert und zählt die gesamten Einzelhandelsausgaben, mit begrenzten Querprüfungen |

| USD 83,41 Mrd. (2024) | Fachzeitschrift B | Lebensmittelhandelsstichprobe lässt den Gastronomieumsatz außer Acht |

| USD 32,46 Mrd. (2025) | Globale Beratung C | Nur Lieferantenversandumsatz; engeres Produktspektrum |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, die Dual-Pfad-Modellierung und der jährliche Aktualisierungsrhythmus eine ausgewogene Baseline erzeugen, die Entscheidungsträger auf transparente Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Spirituosenmarktes?

Die Marktgröße des US-amerikanischen Spirituosenmarktes erreichte im Jahr 2026 USD 123,48 Milliarden.

Welcher Produkttyp führt die Verkäufe im US-amerikanischen Spirituosenbereich an?

Whiskys halten mit einem Marktanteil von 34,58 % im Jahr 2025 die Spitzenposition.

Welche Region wächst am schnellsten bei Spirituosen in den Vereinigten Staaten?

Der Westen soll zwischen 2026 und 2031 mit einer jährlichen Wachstumsrate von 3,87 % expandieren.

Wie entwickeln sich die Gastronomiekanäle nach der Pandemie?

Die Gastronomieverkäufe erholen sich und verzeichnen eine prognostizierte jährliche Wachstumsrate von 2,86 % bis 2031, da erlebnisorientiertes Trinken an Dynamik gewinnt.

Was ist der wichtigste Wachstumstreiber, der Premium-Spirituosen beeinflusst?

Die Premiumisierung, angetrieben durch die Bereitschaft der Millennials und der Generation Z, für Qualität zu zahlen, bleibt der führende Treiber.

Welche regulatorische Hürde verzögert Produkteinführungen am meisten?

Das Zertifizierungsverfahren für die Etikettengenehmigung des Amtes für Alkohol, Tabak und Handel verlängert die Zeitpläne für neue Produkte um 6–8 Wochen.

Seite zuletzt aktualisiert am: