Frankreich Third Party Logistics (3PL) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

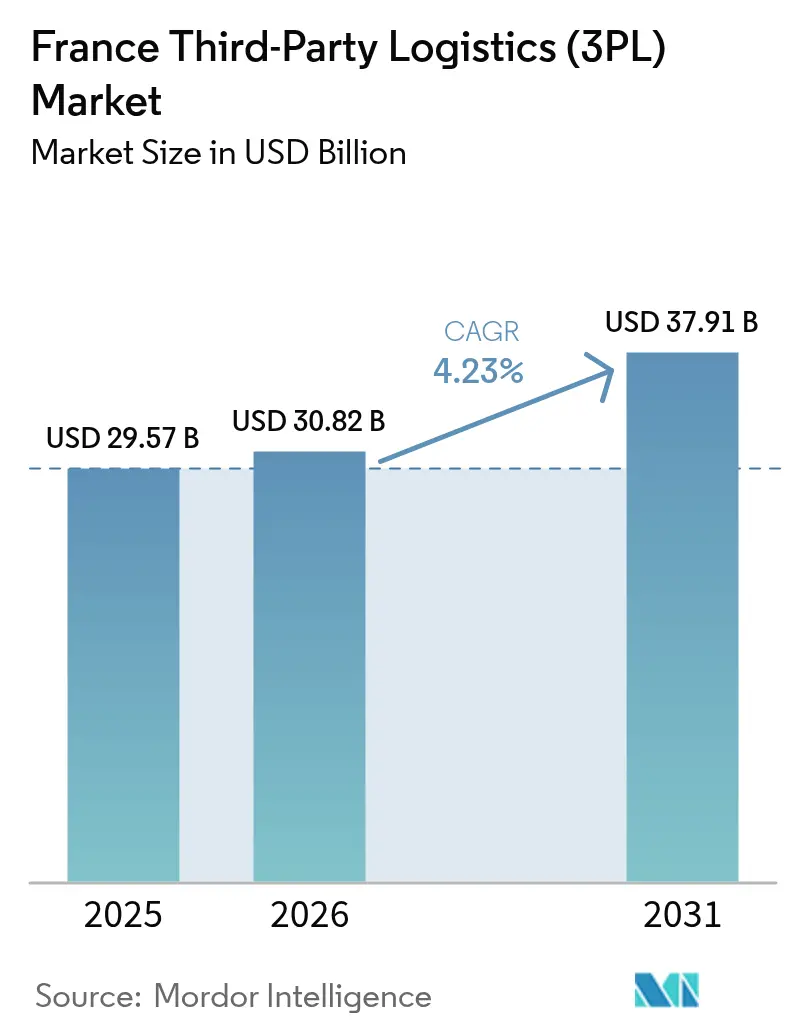

| Marktgröße im Basisjahr (2025) | 29.57 Milliarden US-Dollar |

| Marktgröße (2026) | 30.82 Milliarden US-Dollar |

| Marktgröße (2031) | 37.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Third Party Logistics (3PL) Marktanalyse von Mordor Intelligence

Die Frankreich Third Party Logistics-Marktgröße wird voraussichtlich von 29,57 Milliarden USD im Jahr 2025 auf 30,82 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 37,91 Milliarden USD bei einer CAGR von 4,23 % über den Zeitraum 2026–2031 erreichen.

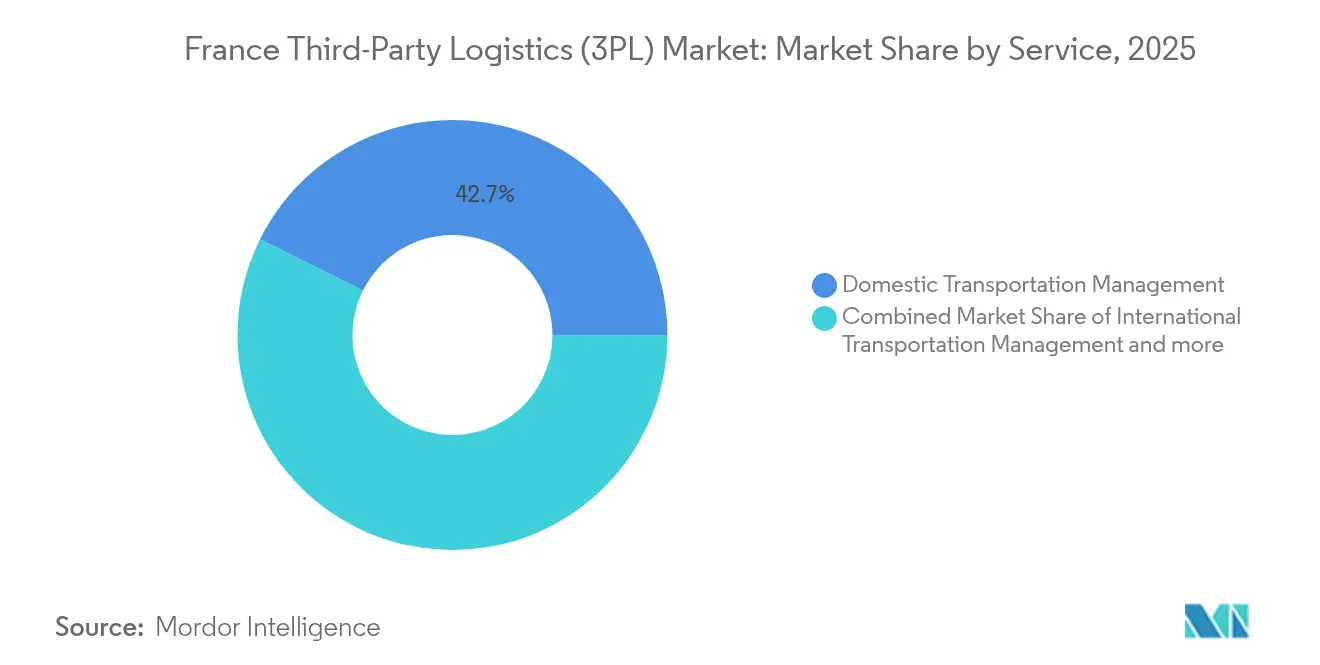

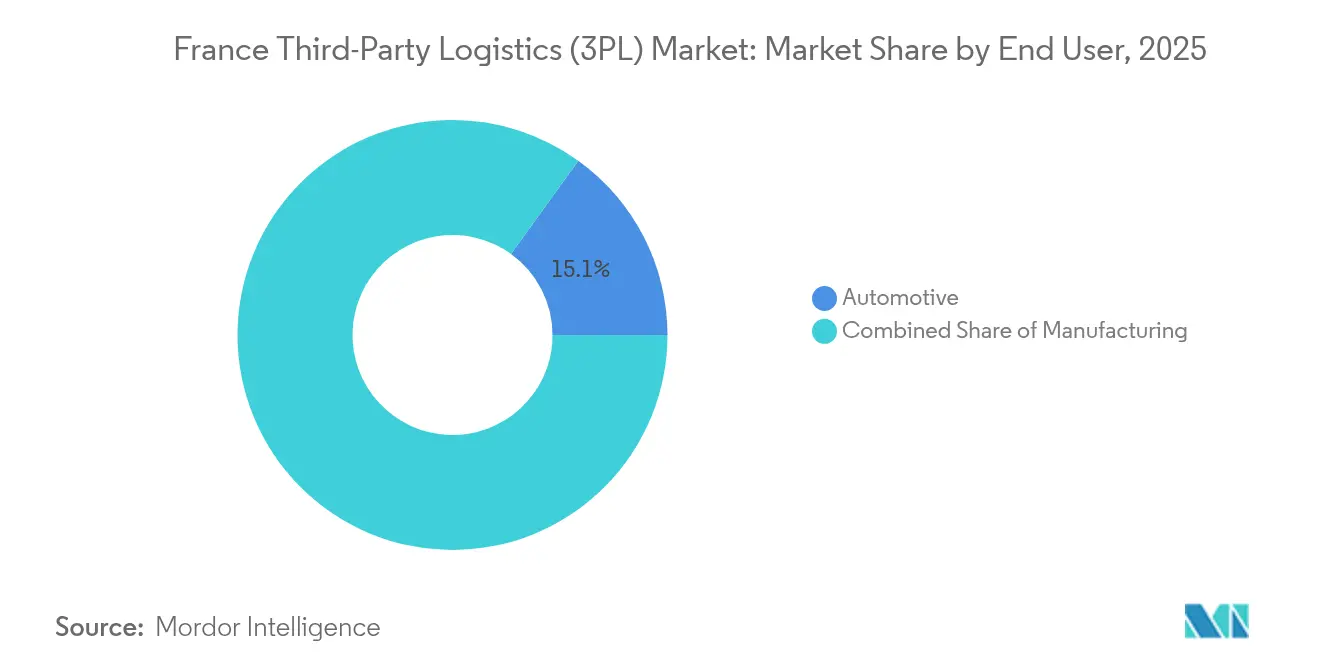

Die moderate Expansion wird durch Frankreichs Rolle als kontinentales Eingangstor, steigende Omnichannel-Fulfillment-Anforderungen und strengere CO₂-Berichtspflichten gestützt, die Flottenentscheidungen neu gestalten. Das Inländische Transportmanagement dominiert mit einem Anteil von 43,2 %, doch die wertschöpfende Lagerung & Distribution beschleunigt sich am stärksten mit einer CAGR von 7,2 %, da Versender integrierte Bestands-, Personalisierungs- und Rückgabelösungen fordern. Die Automobilindustrie bleibt der einzeln größte Nutzer von Third Party Logistics-Dienstleistungen, während Life Sciences & Gesundheitswesen beim Wachstum führen, da die Einhaltung von Kühlkettenanforderungen zunimmt. Asset-Light-Betreiber halten eine knappe Mehrheit der Aktivitäten, doch Hybridmodelle skalieren rasch, da Anbieter eigene Automatisierungshubs mit subkontrahierter Streckenkapazität kombinieren. Die Wettbewerbsintensität bleibt hoch: Traditionelle Marktführer sehen sich mit Margenkompressionsdruck konfrontiert, der Fahrermangel übersteigt 50.000 offene Stellen, neue Umweltsteuern beginnen im März 2025, dennoch erwarten mehr als 80 % der Logistikunternehmen bis 2030 weiterhin günstige Bedingungen[1]Claire Dubois, "Portrait Sectoriel: Transport-Logistique," France Travail, francetravail.gouv.fr.

Wesentliche Erkenntnisse des Berichts

- Nach Dienstleistung entfiel 2025 ein Marktanteil von 42,65 % auf das Inländische Transportmanagement im Frankreich Third Party Logistics-Markt, während die wertschöpfende Lagerung & Distribution bis 2031 voraussichtlich mit einer CAGR von 6,85 % wächst.

- Nach Endnutzer entfiel 2025 ein Anteil von 15,05 % der Frankreich Third Party Logistics-Marktgröße auf die Automobilbranche, während Life Sciences & Gesundheitswesen über den Zeitraum 2026–2031 mit einer CAGR von 6,42 % vorankommen.

- Nach Logistikmodell hielten Asset-Light-Anbieter 2025 einen Anteil von 49,70 % an der Frankreich Third Party Logistics-Marktgröße, wobei Hybridmodelle mit einer CAGR von 7,18 % bis 2031 die stärkste Dynamik verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Frankreich Third Party Logistics (3PL) Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Starker Anstieg der E-Commerce-Fulfillment-Nachfrage | 1.8% | Global, mit Schwerpunkt in den Ballungsräumen Paris, Lyon, Marseille | Mittelfristig (2–4 Jahre) |

| Zunahme des innereuropäischen grenzüberschreitenden Handels | 1.2% | Korridore in Nordfrankreich, Achse Calais–Dünkirchen | Langfristig (≥ 4 Jahre) |

| Outsourcing-Fokus französischer Hersteller | 0.9% | Industrieregionen, Automobilcluster in Ostfrankreich | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkette in Pharma & Lebensmittel | 1.1% | National, mit frühen Gewinnen in Lyon, Straßburg, Marseille | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte zur 5G-gestützten Lagerautomatisierung | 0.7% | Große Logistikdrehkreuze, Region Paris als Priorität | Langfristig (≥ 4 Jahre) |

| Revitalisierung des Schienengüterverkehrs zur Förderung des intermodalen Third Party Logistics | 0.5% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf ostfranzösische Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der E-Commerce-Fulfillment-Nachfrage

Frankreichs rasante Migration zum Online-Handel belastet die Last-Mile-Kapazitäten und veranlasst Third Party Logistics-Anbieter, innerstädtische Netzwerke rund um Elektrotransporter, Micro-Hubs und Paketschließfächer neu zu gestalten, anstatt sich auf reine Schnelligkeit zu konzentrieren. Siebzig Prozent der französischen Online-Käufer bevorzugen mittlerweile emissionsarme Lieferoptionen, was Anbieter dazu zwingt, Nachhaltigkeit und Servicekosten in Einklang zu bringen. Der Aufstieg der Wiederverkaufswirtschaft auf einen prognostizierten Wert von 14 Milliarden EUR bis 2030 intensiviert den Bedarf an Reverse-Logistics und Inspektionsleistungen und lenkt Händler hin zu wertschöpfenden Lagerlösungen statt reinem Transport. Die Modeindustrie verzeichnet nach wie vor die tiefste Online-Durchdringung, doch die Kategorien Lebensmittel und Heimtextilien holen auf und steigern die Nachfrage nach temperaturkontrollierten Stadtanlagen weiter. Zusammen erklären diese Entwicklungen, warum Lager- und Distributionsdienstleistungen den reinen Lkw-Transport im Frankreich Third Party Logistics-Markt übertreffen.

Zunahme des innereuropäischen grenzüberschreitenden Handels

Die Post-Brexit-Umleitung von Handelsströmen stellt Frankreich in den Mittelpunkt des kontinentalen Warenverkehrs, unterstützt durch multimodale Investitionen, die nördliche Industriegürtel mit Mittelmeerhäfen verbinden. Das obligatorische digitale ELO-Kuvert, das ab September 2025 gilt, automatisiert die Zollformalitäten für den Roll-on/Roll-off-Frachtverkehr, reduziert Wartezeiten und ermutigt kleinere Third Party Logistics-Anbieter, internationale Strecken hinzuzufügen[2]Pierre-Yves Gahinet, "Présentation du Dispositif ELO," Französischer Zoll, douane.gouv.fr. Neue Korridore aus der Indien–Naher Osten–Europa-Initiative werden französische Häfen als erste kontinentale Anlaufpunkte ausweisen und die Nachfrage nach Langstreckenspeditionen und Zollabfertigung steigern. Strategiepapiere der Regierung für 2025–2026 sehen Mittel für intelligente Grenztechnologie und emissionsarme Lkw-Parkplätze entlang der Autobahnen A1 und A16 vor. Mit zunehmender Nearshoring-Praxis verlangen Versender verstärkt integrierte Lagerhaltung in Calais und Lille, die sowohl den inländischen als auch den Benelux-Markt innerhalb von 24 Stunden bedienen kann.

Outsourcing-Fokus französischer Hersteller

Automobil- und Luft- und Raumfahrt-OEMs übergeben weiterhin Logistikaufgaben, die einst als kerngeschäftlich galten, und lenken Kapital in Richtung Elektrifizierung und fortschrittliche Verbundwerkstoffe um. Logistikdienstleister betreiben heute „Kontrolltürme”, die multimodale Abläufe, Lieferantenkoordination und CO₂-Dashboards über Dutzende von Werken hinweg verwalten. Die neue zentralisierte Plattform der Groupe Blondel für Mecachrome veranschaulicht diesen Trend und zielt durch optimierte Lkw-Beladung und alternative Kraftstoffe auf eine CO₂-Reduzierung von 45 % bis 2028 ab. Sinkende EBIT-Margen im Straßenverkehr – im Jahr 2023 auf 1,4 % gefallen – veranlassen Hersteller, die Skaleneffekte von Third Party Logistics-Anbietern zu nutzen, anstatt eigene Flotten zu betreiben. Spezialisierte Anbieter reagieren darauf, indem sie Ingenieursteams integrieren, die zur Lieferung und Sequenzierung an der Fertigungslinie in der Lage sind, und damit die Grenze zwischen Logistikdienstleister und Tier-1-Zulieferer im Frankreich Third Party Logistics-Markt verwischen.

Ausbau der Kühlkette in Pharma & Lebensmittel

Biotechnologische Durchbrüche und personalisierte Medizin treiben Frankreichs Pharmlogistikausgaben auf über 3,5 Milliarden EUR, wobei die Kühlkette bereits ein Fünftel des Gesamtvolumens ausmacht und weiter wächst. Das neue Straßburger Campus von CEVA und die geplante 20.000 m² große Plattform von Omer-Decugis in Dünkirchen erweitern jeweils kritische temperaturkontrollierte Kapazitäten. Der Lebensmittelsektor spiegelt dieses Wachstum wider, da die Verbrauchernachfrage nach frischen und biologischen Produkten steigt und Third Party Logistics-Betreiber dazu veranlasst, intelligente Verpackungen, Echtzeit-Temperaturwarnungen und HACCP-Dokumentation zu integrieren. Investitionen in Dual-Fuel-Kühltransporter und photovoltaisch betriebene Umschlagpunkte gewinnen an Dynamik und ermöglichen es Anbietern, strengere ATP-Vorschriften zu erfüllen, ohne die Nutzlast zu beeinträchtigen. Kühlketten-Know-how entwickelt sich zu einem erstklassigen Differenzierungsmerkmal, insbesondere für hybride Third Party Logistics-Modelle, die das Eigentum an hochspezialisierten Anlagen behalten, während sie den Haupttransport auslagern.

Analyse der Hemmniswirkung*

| Hemmnis | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fahrermangel & steigende Arbeitskosten | -1.5% | National, akut in den Metropolregionen Paris und Lyon | Kurzfristig (≤ 2 Jahre) |

| Strenge Kosten für die Einhaltung von CO₂-Emissionsvorschriften | -0.8% | National, mit stärkerem Einfluss auf flottenintensive Betreiber | Mittelfristig (2–4 Jahre) |

| Lkw-Beschränkungen in städtischen Konsolidierungszonen | -0.4% | Große Ballungszentren: Paris, Lyon, Marseille, Lille | Mittelfristig (2–4 Jahre) |

| Post-Brexit-Volatilität an den Häfen Calais & Ärmelkanal | -0.6% | Nordfrankreich, Korridor Calais–Dünkirchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel & steigende Arbeitskosten

Bundesweit sind über 50.000 Lkw-Stellen unbesetzt, was die Kapazitäten einschränkt, selbst wenn sich die Nachfrage erholt. Lagerhäuser leiden unter einem parallelen Druck, wobei 72 % der Betreiber Schwierigkeiten bei der Personalgewinnung und 85 % Herausforderungen bei der Mitarbeiterbindung anführen. Die finanzielle Belastung zeigt sich in Insolvenzanmeldungen – allein im ersten Quartal 2024 beantragten 486 Logistikunternehmen die Eröffnung eines Insolvenzverfahrens, ein Niveau, das seit der Krise von 2008–2009 nicht mehr erreicht worden war. Kraftstoffvolatilität und begrenzter Preissetzungsspielraum drücken die ohnehin dünnen Margen, insbesondere bei kleineren Betreibern, denen das Kapital für Automatisierung fehlt. Diese Druckfaktoren fördern eine beschleunigte Einführung von Robotik, doch die Amortisationszeiten bleiben für Asset-Heavy-Flotten langwierig, sofern sie nicht durch Verdichtung und Routenoptimierungssoftware ergänzt werden.

Strenge Kosten für die Einhaltung von CO₂-Emissionsvorschriften

Ab Januar 2025 werden Bußgelder von 3.000 EUR für verspätete Emissionsmeldungen verhängt, während im März eine jährliche Flottensteuer hinzukommt, die an das Verhältnis emissionsarmer Fahrzeuge bei Betreibern mit mehr als 100 Lkw geknüpft ist. Ab 2027 werden Transportunternehmen in das SEQE-UE-2-Emissionshandelssystem aufgenommen und damit Preisschwankungen im Cap-and-Trade-System ausgesetzt. Das Versprechen von GEODIS, seine Elektroflotte bis 2030 um das Zehnfache zu vergrößern, veranschaulicht das Ausmaß der Kapitalumschichtung weg von der Netzwerkexpansion hin zur Dekarbonisierung. Asset-Light-Betreiber, die subkontrahierte Lkw chartern, können einen Teil der Verantwortung an nachgelagerte Akteure weitergeben, doch Versender verlangen zunehmend eine lückenlose CO₂-Prüfung, was den Weitergabeeffekt begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Transportführerschaft trifft auf Lagerhaltungsinnovation

Das Inländische Transportmanagement trug 2025 mit 42,65 % zum Frankreich Third Party Logistics-Marktanteil bei, gestützt durch ein dichtes Autobahnnetz und eine anhaltende Präferenz für Straßenfrachtverkehr. Dennoch wird das Wachstum dieses Segments im mittleren einstelligen Bereich von der wertschöpfenden Lagerung & Distribution übertroffen, deren CAGR von 6,85 % den steigenden SKU-Zählungen, Omnichannel-Auftragsprofilen und schrumpfenden Lieferzeitfenstern entspricht. Das Internationale Transportmanagement bleibt anfällig für geopolitische Unsicherheiten, obwohl das ELO-Zollkuvert und neue Bahnverbindungen nach Spanien und Italien die Volumina voraussichtlich ab 2026 steigern werden.

Die Frankreich Third Party Logistics-Branche verlagert sich von transaktionaler Lkw-Logistik hin zu integrierter Lebenszyklusbetreuung. Einzelhändler verlangen das Zusammenstellen von Kits, Personalisierung und Rückgabebewertung in Lagerhäusern und binden Third Party Logistics-Anbieter tiefer in das nachgelagerte Kundenerlebnis ein. Diese Schichtung von Dienstleistungen untermauert zusätzliche Gebühren und stärkt langfristige Verträge, was den Margendruck im reinen Streckenverkehr ausgleicht. Gleichzeitig profitieren intermodale Volumina von staatlichen Subventionen, die die Schiene wiederbeleben; der Pariser Hub von MEDLOG plant, bis 2027 eine Million TEU pro Jahr zu verarbeiten, um emissionsmindernde Ziele zu unterstützen und das regionale Kapazitätsgleichgewicht zu verbessern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Automobilvorherrschaft sieht sich dem Momentum des Gesundheitswesens gegenüber

Die Automobilbranche generierte 2025 einen Anteil von 15,05 % der Frankreich Third Party Logistics-Marktgröße und spiegelt damit die Komplexität von Just-in-Time-Komponentenströmen und der Clusterbildung von Tier-1/2-Zulieferern in den östlichen Regionen wider. Die Umstellung der Montagewerke auf Elektrofahrzeuge und Batteriemodule fügt Vorschriften für Gefahrgut hinzu, die nur erfahrene Third Party Logistics-Anbieter bewältigen können. Dennoch verzeichnet Life Sciences & Gesundheitswesen eine lebhafte CAGR von 6,42 %, da Biologika, Zelltherapien und Impfstoffplattformen validierte Kühlkettenwege und GDP-konforme Einrichtungen erfordern.

E-Commerce wächst weiter auf der Grundlage von städtischer Micro-Fulfillment-Logistik und Wiederverkaufsschleifen, während Lebensmittel & Getränke durch die Expansion von Kühl- und Tiefkühlprodukten ein paralleles Wachstum verzeichnen. Die Frankreich Third Party Logistics-Branche sieht, wie Technologie & Elektronik und Konsumgüter sich an Kreislaufwirtschaftsmandate anpassen und Wiederaufbereitungszentren benötigen, die Retouren für Aufbereitung oder Recycling sortieren können. Energie & Versorgung, angeführt von Wasserstoff- und Offshore-Windkomponenten, eröffnet nischenhafte Großraum-Frachtmöglichkeiten, die Third Party Logistics-Anbieter mit Spezialanhängern und Routenplanungsinstrumenten begünstigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Logistikmodell: Asset-Light-Vorherrschaft trifft auf Hybridbeschleunigung

Asset-Light-Konfigurationen erzielten 2025 einen Anteil von 49,70 % am Frankreich Third Party Logistics-Marktanteil und bieten Cashflow-Resilienz durch Leasing von Flotte und Anlagen. Steigende CO₂-Abgaben verlagern die Präferenz weiter in Richtung variabler Kostenmodelle, die Investitionskosten und Compliance an Subunternehmer weitergeben. Dennoch expandieren Hybridlösungen, die eigene Kühlkettendepots oder automatisierte Mezzaninebereiche mit ausgelagertem Hauptstreckenverkehr kombinieren, am schnellsten mit einer CAGR von 7,18 %, da Versender Transparenz und ESG-Kontrolle ohne vollständige Kapitalbelastung fordern.

Große Third Party Logistics-Anbieter segmentieren nun ihre Portfolios: Kernbranchen wie Pharma, Verderbliches und Luft- und Raumfahrt erhalten dedizierte, eigene Infrastruktur, während die standardisierte Trockenfrachtlogistik Brokernetzwerke nutzt. Kleinere Wettbewerber replizieren die Formel durch Asset-Sharing-Allianzen, die spezialisierte Lagerhaltung bündeln, ohne ein vollständiges Flotteneigentum einzugehen. Die Frankreich Third Party Logistics-Branche erwartet, dass die Hybridpenetration zunimmt, sobald die Granularität der Emissionsberichterstattung präzise Offenlegungen auf Anlagenebene erzwingt.

Geografische Analyse

Paris-Île-de-France verankert das Logistikökosystem des Landes durch den Luftfrachtbereich des Flughafens Charles de Gaulle und ein Einzugsgebiet von 35 Millionen Verbrauchern, das innerhalb von zwei Stunden erreichbar ist. Die Lagerflächenvakanzrate liegt unter 3 %, was 2024 zu einem Rekordbetrag von 4 Milliarden EUR an Immobilieninvestitionen in der Logistik geführt hat. Städtische Konsolidierungsvorschriften steigern die Nachfrage nach Depots für Elektrotransporter und der Integration von Dachsolaranlagen und stärken die Verlagerung hin zu wertschöpfenden Einrichtungen am Stadtrand.

Nördliche Korridore von Calais bis Lille bleiben trotz der Brexit-Turbulenzen für Ströme aus dem Vereinigten Königreich entscheidend und bedienen 38 tägliche Fährverbindungen. Die Frankreich Third Party Logistics-Marktgröße für die Region wird sich voraussichtlich erholen, sobald das ELO-System ab September 2025 die Grenzkontrollen vereinfacht. Östliche Cluster rund um Metz und Mülhausen florieren dank Automobil- und Maschinenexporten nach Deutschland, während aus den elsässischen Chemiewerken neue Wasserstofftransportrouten entstehen. Südliche Gateways wie Marseille-Fos verbinden Nordafrika und den Nahen Osten, wobei CEVA den globalen Netzwerk von der Hafenstadt aus koordiniert.

Westfrankreich, insbesondere Nantes und Cholet, zieht Lebensmitteldistributionsplattformen an, die atlantische Küstentourismuszentren versorgen. Im Inland konsolidiert Lyon die Life-Science-Logistik aufgrund einer dichten Biotechnologiebasis und der Nähe zu alpinen Kühlkettenwegen. Staatliche Schienenfrachtanreize werden in diese Korridore geleitet, mit nationalen Zielen, die Tonnage bis 2030 zu verdoppeln, und bieten Third Party Logistics-Anbietern Vorteile durch modale Diversifizierung. Insgesamt stärkt die regionale Spezialisierung die Widerstandsfähigkeit des Frankreich Third Party Logistics-Marktes, indem das Engagement auf mehrere Wachstumshebel verteilt wird.

Wettbewerbslandschaft

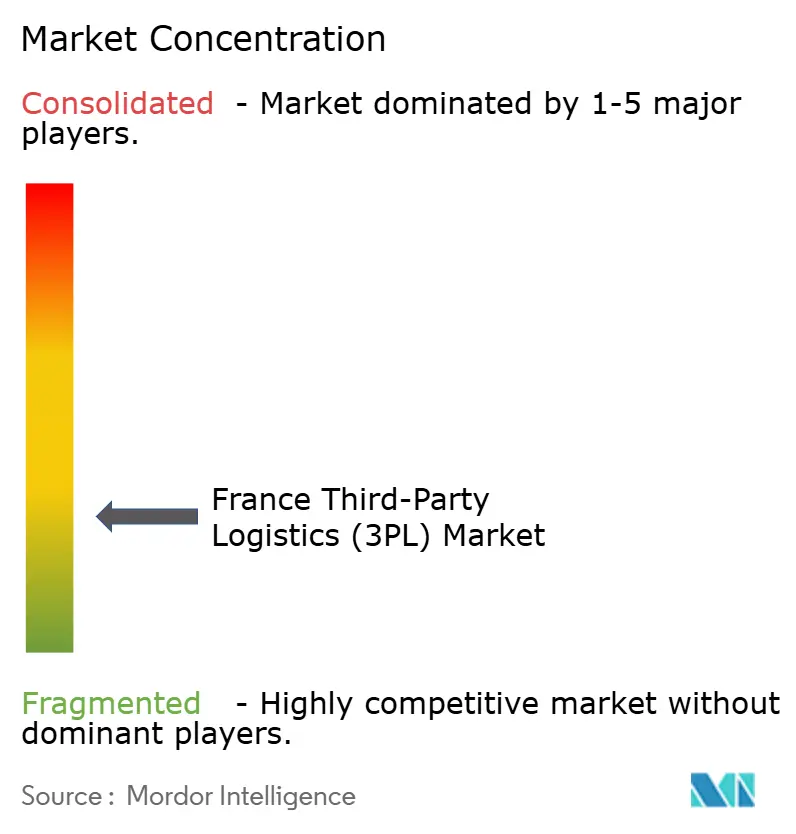

Der Frankreich Third Party Logistics-Markt ist fragmentiert. GEODIS, einst klarer Marktführer, fiel nach einem Umsatzrückgang von 15 % auf 11,6 Milliarden EUR im Jahr 2023 auf den siebten Platz im Inland zurück, was den Ambition-2027-Plan auslöste, der auf digitale Kontrolltürme und den Ausbau der Elektroflotte ausgerichtet ist[3]Sylvie Charles, "Ambition 2027: GEODIS Strategic Plan," GEODIS, geodis.com. DHL nutzt globale Skaleneffekte und gewann den Dreistanorte-Vertrag von Sanofi, der GDP-zertifizierte Lagerhaltung und Sekundärdistribution umfasst und die Stärke im Gesundheitsbereich festigt. Kuehne + Nagel, mit einem Umsatz von 24,8 Milliarden CHF im Jahr 2024, integriert IMC Logistics und City Zone Express, um US-amerikanische und südostasiatische Routen nach Frankreich zu erweitern.

Die Portfolio-Neugestaltung setzt sich fort: Modalis stieg über die Akquisition von Air Flow in die Wasserstofflogistik ein, während CEVA in einen Straßburger Pharma-Campus und eine dekarbonisierte Seeverbindung nach Côte d'Ivoire investierte. Gemeinschaftsunternehmen zwischen Einzelhandel und Third Party Logistics-Anbietern, wie das Cholet-Werk von METRO und ID Logistics, veranschaulichen die branchenübergreifende Zusammenarbeit, die Lebensmitteldienstleistungsnachfrage mit grüner Gebäudezertifizierung verbindet. Die Technologieeinführung beschleunigt sich – 55 % der Anbieter bewerten generative KI positiv und 58 % intensivieren den Einsatz von Robotik –, doch beabsichtigen nur 29 %, dies innerhalb von 12 Monaten in großem Maßstab einzusetzen, was auf einen künftigen Wettbewerbsvorteil zwischen digitalen Vorreitern und Nachzüglern hindeutet.

Branchenführer im Frankreich Third Party Logistics (3PL) Markt

DSV

DHL Supply Chain

Kuehne + Nagel

CEVA Logistics

UPS Supply Chain Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Kuehne + Nagel meldete einen Umsatz von 24,8 Milliarden CHF für 2024 und eröffnete ein automatisiertes Fulfillment-Zentrum in Italien, das Süd- und Osteuropa bedient.

- März 2025: Der Französische Zoll bestätigte, dass das digitale ELO-Kuvert ab dem 1. September 2025 für den Roll-on/Roll-off-Verkehr obligatorisch wird.

- Februar 2025: Logicor finanzierte vorab ein 12.850 m² großes Lager in Beaucaire, das für die Fertigstellung im ersten Quartal 2026 mit Elektrofahrzeug-Ladestationen und Grüntechnologie geplant ist.

- Februar 2025: Frankreich führte eine jährliche Flottensteuer für Betreiber mit mehr als 100 Fahrzeugen ein, um die Einführung emissionsarmer Fahrzeuge zu beschleunigen.

Berichtsumfang des Frankreich Third Party Logistics (3PL) Marktes

Eine umfassende Hintergrundanalyse des Frankreich 3PL-Marktes, die aktuelle Markttrends, Hemmnisse, technologische Neuerungen sowie detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche abdeckt.

| Inländisches Transportmanagement (ITM) | Straße |

| Schiene | |

| Luftweg | |

| Wasserweg | |

| Internationales Transportmanagement (ITM) | Straße |

| Schiene | |

| Luftweg | |

| Wasserweg | |

| Wertschöpfende Lagerung & Distribution (WLD) |

| Automobil |

| Energie & Versorgung |

| Fertigung |

| Life Sciences & Gesundheitswesen |

| Technologie & Elektronik |

| E-Commerce |

| Konsumgüter & FMCG |

| Lebensmittel & Getränke |

| Sonstige |

| Asset-Light (managementbasiert) |

| Asset-Heavy (eigene Flotte & Lagerhäuser) |

| Hybrid |

| Nach Dienstleistung | Inländisches Transportmanagement (ITM) | Straße |

| Schiene | ||

| Luftweg | ||

| Wasserweg | ||

| Internationales Transportmanagement (ITM) | Straße | |

| Schiene | ||

| Luftweg | ||

| Wasserweg | ||

| Wertschöpfende Lagerung & Distribution (WLD) | ||

| Nach Endnutzer | Automobil | |

| Energie & Versorgung | ||

| Fertigung | ||

| Life Sciences & Gesundheitswesen | ||

| Technologie & Elektronik | ||

| E-Commerce | ||

| Konsumgüter & FMCG | ||

| Lebensmittel & Getränke | ||

| Sonstige | ||

| Nach Logistikmodell | Asset-Light (managementbasiert) | |

| Asset-Heavy (eigene Flotte & Lagerhäuser) | ||

| Hybrid | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich Third Party Logistics-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 30,82 Milliarden USD geschätzt und soll bis 2031 einen Wert von 37,91 Milliarden USD erreichen.

Welches Dienstleistungssegment wächst am schnellsten?

Die wertschöpfende Lagerung & Distribution wächst bis 2031 mit einer CAGR von 6,85 %, da Einzelhändler integriertes Bestands- und Retourenmanagement fordern.

Was treibt die Nachfrage in der Life-Science-Logistik an?

Das Wachstum resultiert aus Kühlkettenanforderungen für Biologika und Impfstoffe, was spezialisierte Einrichtungen wie das neue Straßburger Hub von CEVA erfordert.

Wie wirken sich Umweltvorschriften auf die Third Party Logistics-Kosten aus?

Ab 2025 zwingen Flottensteuern und Bußgelder für Emissionsmeldungen Betreiber dazu, in Elektrofahrzeuge und Emissionsprüfungen zu investieren, was die Compliance-Ausgaben erhöht.

Seite zuletzt aktualisiert am: