Tamanho e Participação do Mercado de 3PL Farmacêutico dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 21.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de 3PL Farmacêutico dos Estados Unidos pela Mordor Intelligence

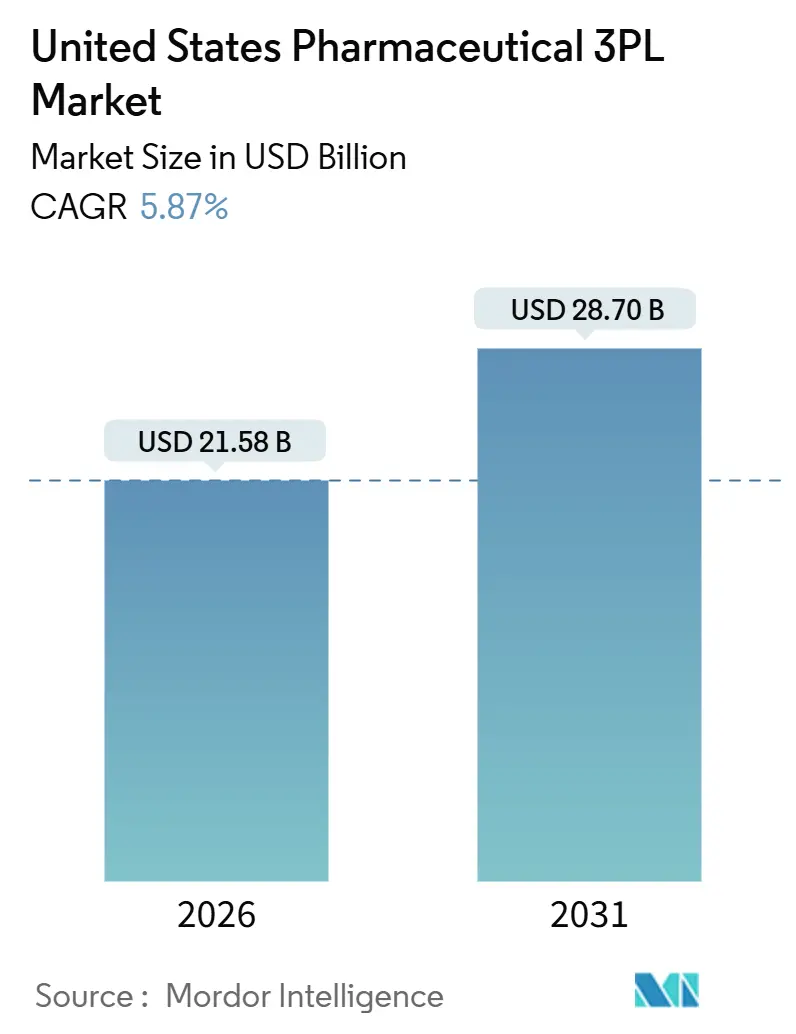

O tamanho do mercado de 3PL farmacêutico dos Estados Unidos é estimado em USD 21,58 bilhões em 2026, e espera-se que atinja USD 28,70 bilhões até 2031, a uma CAGR de 5,87% durante o período de previsão (2026-2031). Essa perspectiva reflete a crescente demanda pela distribuição de alta integridade de biológicos especializados, terapias celulares e gênicas e vacinas sensíveis à temperatura que exigem rastreabilidade granular e monitoramento em tempo real. As rígidas regulamentações de refrigerantes sob a Lei AIM estão acelerando a consolidação, pois a modernização de armazéns legados comprime as margens dos operadores regionais, favorecendo os integradores globais com escala patrimonial. O crescimento do e-farmácias em escala de encomendas está fragmentando os tamanhos de remessa, levando os 3PLs a implantar remetentes isolados que mantêm temperatura de 2 °C a 8 °C por até 72 horas e otimizam rotas de entrega densas e com prazos definidos. Simultaneamente, os marcos de serialização da Lei de Segurança da Cadeia de Suprimentos de Medicamentos (DSCSA) estão deslocando a criação de valor para os armazéns que podem agregar códigos de barras em nível de unidade e alimentar dados EPCIS interoperáveis nas plataformas ERP dos fabricantes. A escassez de mão de obra em armazenagem treinada em GDP e no transporte refrigerado está elevando as folhas de pagamento, motivando os maiores provedores a automatizar túneis de separação, adotar robôs móveis autônomos e integrar previsão de demanda baseada em IA para manter os níveis de serviço durante os picos de entrada.

Principais Conclusões do Relatório

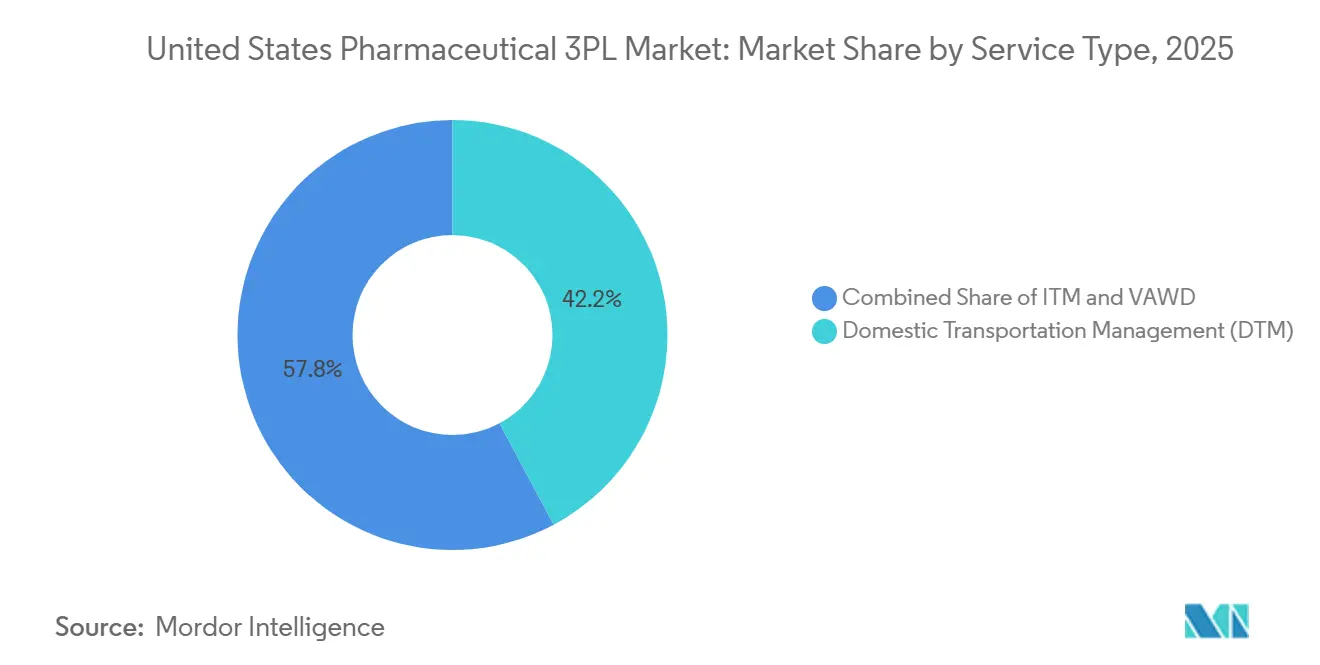

- Por tipo de serviço, a gestão de transporte doméstico liderou com uma participação de receita de 42,2% em 2025, enquanto a armazenagem e distribuição de valor agregado está projetada para expandir a uma CAGR de 8,1% entre 2026-2031.

- Por tipo de temperatura, as atividades de cadeia não fria representaram 63,5% da participação do mercado de 3PL farmacêutico dos Estados Unidos em 2025, enquanto a logística de cadeia fria tem previsão de crescer a uma CAGR de 9,8% entre 2026-2031.

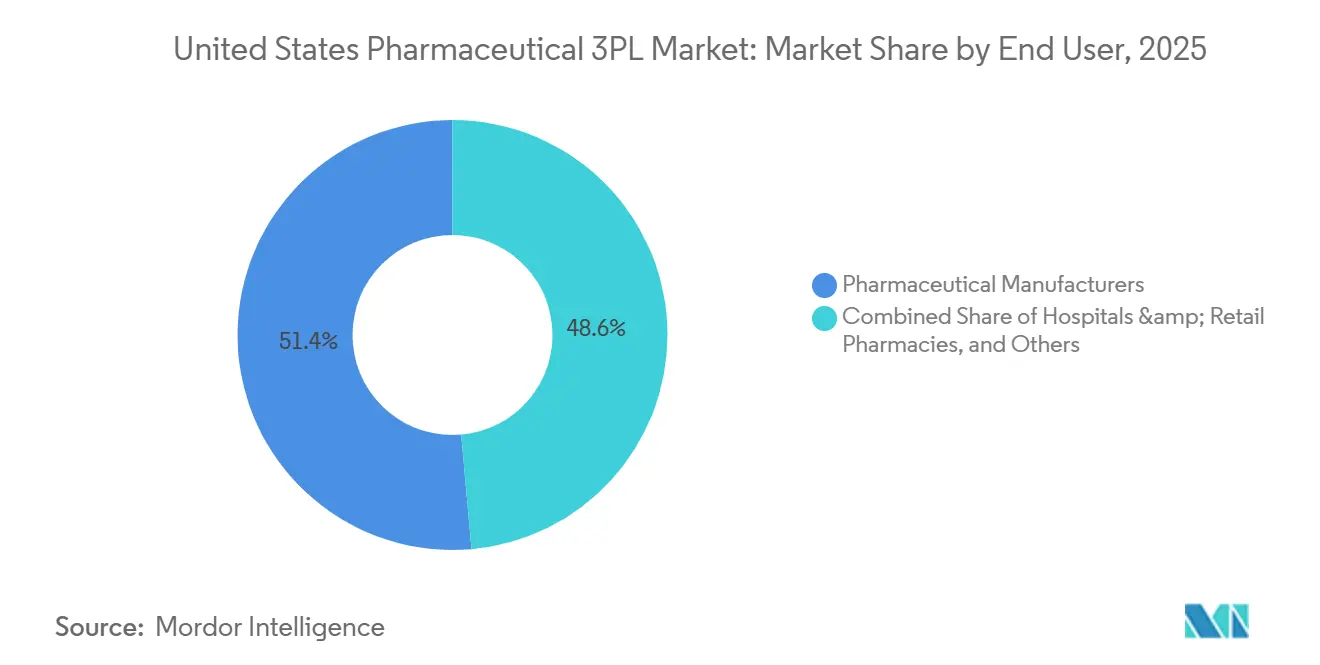

- Por usuário final, os fabricantes farmacêuticos responderam por 51,4% do tamanho do mercado de 3PL farmacêutico dos Estados Unidos em 2025; as e-farmácias e os serviços diretos ao paciente estão avançando a uma CAGR de 10,4% entre 2026-2031.

- Por tipo de produto, os medicamentos prescritos contribuíram com 56,1% da receita de 2025, mas as terapias celulares e gênicas estão posicionadas para uma CAGR de 11,5% entre 2026-2031.

- Por geografia, o Nordeste deteve uma participação de 26,6% em 2025, enquanto o Sudoeste está pronto para crescer a uma CAGR de 7,7% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de 3PL Farmacêutico dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão dos biológicos especializados que exigem rigorosa conformidade com a cadeia fria | +1.2% | Nacional, com concentração nos centros de biotecnologia do Nordeste e Oeste | Médio prazo (2-4 anos) |

| Parcelização das e-farmácias impulsionando as necessidades de controle de temperatura na última milha | +0.9% | Nacional, com adoção antecipada nas metrópoles urbanas do Nordeste, Oeste e Sudeste | Curto prazo (≤ 2 anos) |

| Regulamentações rígidas de GDP e DSCSA impulsionando investimentos em monitoramento em tempo real | +0.8% | Nacional, com infraestrutura de conformidade concentrada nos principais corredores de distribuição | Médio prazo (2-4 anos) |

| Redução gradual de refrigerantes dos Estados Unidos (Lei AIM) forçando a modernização rápida de armazéns frios | +0.6% | Nacional, com impacto agudo em estados com grandes instalações de armazenamento a frio (Califórnia, Texas, Pensilvânia) | Curto prazo (≤ 2 anos) |

| Start-ups de terapias celulares e gênicas financiadas por capital de risco localizadas em biohubs do Meio-Oeste | +0.7% | Núcleo do Meio-Oeste (Indiana, Ohio, Illinois), com expansão para estados adjacentes | Longo prazo (≥ 4 anos) |

| Plataformas integradas RTSM-3PL reduzindo atrasos em ensaios clínicos para patrocinadores PME | +0.5% | Nacional, com ganhos iniciais nas regiões de alta densidade de ensaios clínicos do Nordeste e Oeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão dos Biológicos Especializados que Exigem Rigorosa Conformidade com a Cadeia Fria

Os biológicos especializados já representam mais da metade das novas aprovações de medicamentos, e a maioria se degrada em minutos com desvio de temperatura, por isso os 3PLs agora implantam sensores que registram dados a cada 15 segundos e enviam alertas para torres de controle para ação corretiva imediata. As instalações em Louisville e Dallas operadas pela UPS Healthcare mantêm resfriadores e geradores redundantes em espera, garantindo a integridade de 2 °C a 8 °C mesmo durante interrupções na rede elétrica. As terapias celulares autólogas adicionam uma restrição de tempo porque as células derivadas do paciente devem chegar aos locais de infusão em 48 horas. Essa dinâmica encurta as janelas de trânsito permitidas, estimula a demanda por mensageiros dedicados e eleva a importância estratégica do mercado de 3PL farmacêutico dos Estados Unidos para os centros de oncologia hospitalar. Os provedores que documentam o histórico de temperatura em registros imutáveis usando blockchain obtêm uma vantagem de auditoria quando os inspetores da FDA analisam os registros de custódia. À medida que os pipelines de lançamento de biológicos permanecem robustos, o crescimento da cadeia fria supera os serviços de temperatura ambiente, sustentando um poder de precificação acima do mercado para os operadores em conformidade no mercado de 3PL farmacêutico dos Estados Unidos[1]"Gestão da Cadeia Fria para Biológicos," Administração de Alimentos e Medicamentos dos EUA, fda.gov .

Parcelização das E-Farmácias Impulsionando as Necessidades de Controle de Temperatura na Última Milha

Regulamentações pós-pandemia mais flexíveis desencadearam crescimento de dois dígitos nos pedidos de medicamentos por correio, e a expansão da Amazon Pharmacy para entrega residencial refrigerada em 2024 ampliou ainda mais a demanda. O peso médio das encomendas caiu de 3,2 kg em 2020 para 1,8 kg em 2025, elevando os custos logísticos por unidade mesmo com o aumento dos volumes. Os dispositivos SenseAware ID do FedEx Healthcare agora viajam dentro de cada encomenda de medicamento especializado, transmitindo telemetria de GPS e temperatura em tempo real. Os algoritmos de roteamento recombinem centenas de pedidos pequenos em micro-rotas densamente programadas que cumprem promessas de entrega em duas horas, uma capacidade que os grandes 3PLs aproveitam para conquistar contratos exclusivos de pedidos por correio. A tendência posiciona o tráfego de e-farmácias como um motor de crescimento estrutural para o mercado de 3PL farmacêutico dos Estados Unidos ao longo do horizonte de previsão. No entanto, a crescente quilometragem residencial levanta preocupações de sustentabilidade, levando as transportadoras a experimentar vans elétricas e embalagens isoladas reutilizáveis para satisfazer as metas de ESG dos remetentes[2]"Visão Geral do Programa da Lei AIM," Agência de Proteção Ambiental dos EUA, epa.gov.

Regulamentações Rígidas de GDP e DSCSA Impulsionando Investimentos em Monitoramento em Tempo Real

O marco de estabilização da DSCSA de novembro de 2024 obrigou cada operador a trocar códigos de produto interoperáveis no nível do pacote. Os 3PLs de médio porte gastaram de USD 5 milhões a USD 15 milhões em scanners, software de agregação e conectores ERP, alterando materialmente as estruturas de custos. A plataforma habilitada para blockchain da Kuehne+Nagel integra dados de serialização com registros de temperatura, o que reduz o tempo de preparação de auditoria em 40% e entrega uma proposta de valor clara para patrocinadores de biotecnologia. As regras de Boas Práticas de Distribuição (GDP) também forçam o remapeamento anual das zonas de armazenamento e análises documentadas de desvio, recompensando as empresas que mantêm equipes dedicadas de garantia de qualidade. As complexidades de conformidade aceleram as fusões porque os armazéns não conformes correm o risco de perda de contrato, reforçando uma narrativa de fuga para a qualidade dentro do mercado de 3PL farmacêutico dos Estados Unidos. As transportadoras que fornecem feeds de dados completos nos sistemas dos fabricantes convertem a regulamentação em relacionamentos com clientes mais sólidos.

Redução Gradual de Refrigerantes dos Estados Unidos Forçando a Modernização Rápida de Armazéns Frios

A Lei AIM exige um corte de 85% nos refrigerantes de alto PGA, como o R-404A, até 2028, e as contas de modernização de um local de 100.000 ft² podem ultrapassar USD 4 milhões. A DHL Supply Chain comprometeu USD 200 milhões para migrar os sites dos Estados Unidos para soluções de amônia e CO₂ até 2027, projetando 15% de economia de energia e uma menor pegada de emissões. Operadores menores frequentemente carecem do capital para financiar a conversão e, portanto, saem do nicho de cadeia fria ou vendem para plataformas de consolidação. Os preços dos refrigerantes recuperados triplicaram desde 2023, de modo que atrasar as modernizações corrói ainda mais as margens. Os clientes, por sua vez, adicionam cláusulas de sustentabilidade aos documentos de licitação, direcionando a demanda para instalações com certificação de baixo PGA. A política, assim, incorpora uma barreira de infraestrutura que favorece os incumbentes bem capitalizados e intensifica a consolidação dentro do mercado de 3PL farmacêutico dos Estados Unidos no médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensa pressão de custos dos modelos de licitação da indústria farmacêutica | -0.7% | Nacional, com pressão aguda na distribuição de alto volume de medicamentos genéricos e biossimilares | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra treinada em GDP em armazenagem e transporte | -0.6% | Nacional, com escassez crítica nos corredores de distribuição do Meio-Oeste e Sudeste | Médio prazo (2-4 anos) |

| Escassez de embalagens sustentáveis que atendam aos padrões de ESG e USP 659 | -0.4% | Nacional, com pressão de adoção antecipada nos mercados da Costa Oeste e Nordeste | Longo prazo (≥ 4 anos) |

| Congestionamento de câmaras frias em aeroportos em hubs de carga de segundo nível causando risco de deterioração | -0.3% | Aeroportos de segundo nível do Meio-Oeste e Sudoeste (Indianápolis, Phoenix, Austin) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensa Pressão de Custos dos Modelos de Licitação da Indústria Farmacêutica

Os produtores farmacêuticos estão cada vez mais concedendo contratos de logística plurianuais por meio de leilões reversos que exigem cortes anuais nos custos unitários, mesmo quando as despesas com diesel e mão de obra aumentam. As margens de distribuição de medicamentos genéricos caíram abaixo de 3% em 2025, queda de mais de 100 pontos base em cinco anos, e os remetentes de biossimilares referenciam as taxas em relação a corredores de moléculas pequenas mais baratos, limitando a recuperação dos custos da cadeia fria. As cláusulas de preço fixo inibem a inovação porque os 3PLs hesitam em propor modernizações de serialização sem certeza de repasse de custos. Alguns patrocinadores experimentam esquemas de compartilhamento de ganhos, mas as equipes de compras ainda priorizam a certeza orçamentária. Para as transportadoras com restrições de caixa, preços mais rígidos reduzem os fundos disponíveis para conformidade com DSCSA ou refrigerantes, arriscando a elegibilidade futura para contratos. Essa pressão desacelera os ciclos de atualização de capital, restringindo a CAGR potencial do mercado de 3PL farmacêutico dos Estados Unidos apesar do saudável crescimento de volume[3]"Recursos da Lei de Segurança da Cadeia de Suprimentos de Medicamentos," Administração de Alimentos e Medicamentos dos EUA, fda.gov.

Escassez de Mão de Obra Treinada em GDP em Armazenagem e Transporte

A persistente escassez de técnicos que entendem de zoneamento de temperatura, prevenção de contaminação e documentação de desvios infla os salários dos armazéns em 20% a 30% acima dos empregos gerais de atendimento. A lacuna é maior para motoristas com habilitação CDL-A que possuem endosso de materiais perigosos e experiência em transporte refrigerado, onde os bônus de contratação ultrapassam USD 10.000 e os ganhos anuais excedem USD 85.000. A escassez de mão de obra é mais aguda no Meio-Oeste e no Sudeste, onde a rápida construção de plantas supera os pipelines de formação profissional. A automação ajuda, embora as barreiras de capital sejam altas: robôs móveis autônomos custam de USD 5 milhões a USD 10 milhões por prédio e ainda exigem supervisores qualificados. O aumento dos gastos com folha de pagamento comprime as margens operacionais, especialmente para 3PLs de médio porte presos em contratos de preço fixo plurianuais. Até que os pipelines de mão de obra se expandam, a escassez de talentos limitará os ganhos de produtividade no mercado de 3PL farmacêutico dos Estados Unidos e poderá prolongar os ciclos de licitação à medida que os remetentes avaliam os planos de contingência[4]"Dados do Cluster de Ciências da Vida," Conselho de Biotecnologia de Massachusetts, massbio.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Armazenagem de Valor Agregado Supera o Crescimento do Transporte

Em 2025, a gestão de transporte doméstico contribuiu com 42,2% da receita total, mas a armazenagem e distribuição de valor agregado está no caminho para uma CAGR de 8,1% entre 2026-2031, à medida que os mandatos da DSCSA empurram tarefas de serialização, agregação e kitting para mais perto dos nós de estoque. Os operadores de instalações que instalam braços automatizados de embalagem de caixas integram a agregação de código de barras nos sistemas de execução de armazém, permitindo que os fabricantes terceirizem a sobrecarga de conformidade sem aumentar seus ativos fixos. O transporte rodoviário doméstico permanece essencial para o alcance de porta a porta, porém as taxas baseadas em quilometragem enfrentam resistência dos pagadores, incentivando as transportadoras a se orientar para programas de reboque-reserva e contrato dedicado de transporte que permitem maiores giros de ativos. O transporte aéreo internacional, embora menor em volume, carrega um rendimento premium por quilo por causa da complexidade do desembaraço aduaneiro e das necessidades de manuseio criogênico, reforçando estratégias de diversificação multimodal no mercado de 3PL farmacêutico dos Estados Unidos.

A migração de valor de segundo nível aparece em contratos de torre de controle que agrupam planejamento de transporte com visibilidade em nível de SKU, ETA preditivo e gestão de exceções. Os provedores que combinam modelagem de rede, sensores IoT e motores de roteamento de IA podem reduzir as reclamações de deterioração em dois dígitos e cobrar prêmios de serviço apesar da pressão de tarifas em outros lugares. A comunidade de corretagem de ativos leves, tipificada pela RXO, aproveita plataformas digitais de frete para posicionar transportadoras em conformidade em rotas de tempo crítico em escala, demonstrando que a paridade tecnológica importa tanto quanto o footprint de armazém. A diferenciação competitiva dentro do mercado de 3PL farmacêutico dos Estados Unidos, portanto, depende de dados integrados, garantia de qualidade contínua e adesão às métricas de GDP, em vez de apenas contagens brutas de reboques.

Nota: Participações dos segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Temperatura: A Logística de Cadeia Fria Acelera com a Onda de Biológicos

As atividades de cadeia não fria ainda representaram 63,5% da receita de 2025, mas os serviços de cadeia fria irão compor a uma CAGR de 9,8% (2026-2031) à medida que os pipelines terapêuticos se inclinam para biológicos, injetáveis GLP-1 e vacinas de mRNA. O tamanho do mercado de 3PL farmacêutico dos Estados Unidos atribuível ao manuseio refrigerado e criogênico ultrapassará USD 12 bilhões até 2031. A demanda residencial por insulina, medicamentos para controle de peso e infusões oncológicas especializadas está levando os 3PLs a adotar sistemas de encomendas de resfriamento passivo com painéis de isolamento a vácuo que mantêm as temperaturas estáveis por 72 horas sem gelo seco. As remessas criogênicas abaixo de -70 °C formam um nicho de crescimento rápido porque as terapias CAR-T e certas cargas de vetores virais exigem sistemas de backup de nitrogênio líquido.

As transportadoras que modernizam os armazéns com câmaras a −80 °C e remetentes de vapor estabelecem uma barreira protetora porque tal infraestrutura é cara e está sujeita a rigorosos códigos de segurança. No entanto, um esforço paralelo está em andamento entre os fabricantes de medicamentos para desenvolver biológicos estáveis à temperatura ambiente que poderiam suavizar o crescimento da cadeia fria além de 2030, moderando as expectativas de longo prazo para o mercado de 3PL farmacêutico dos Estados Unidos.

Por Usuário Final: As E-Farmácias Impulsionam o Momentum Direto ao Paciente

Os fabricantes farmacêuticos responderam por 51,4% da receita de 2025, mas as e-farmácias registrarão uma CAGR de 10,4% entre 2026-2031, remodelando a economia da logística de última milha. Remetentes como a Amazon Pharmacy negociam tarifas de encomendas mais próximas dos parâmetros de referência gerais do e-commerce, forçando os incumbentes a instalar mini-hubs perto de centros populacionais e adotar sistemas de triagem óptica que agrupam encomendas refrigeradas por código postal. Hospitais, redes de varejo e distribuidores juntos mostram crescimento de dígitos médios únicos, prejudicado pela mudança de canal em direção aos pedidos por correio.

Os patrocinadores de ensaios clínicos, especialmente pequenas empresas de biotecnologia, adquirem suprimentos de investigação sob modelos integrados RTSM-3PL que podem reduzir 30% dos prazos de inicialização e melhorar a retenção de pacientes em protocolos descentralizados. Para todos os grupos de usuários, a serialização DSCSA permanece um requisito inegociável, cimentando o investimento em tecnologia de armazém como um fator crítico de sucesso dentro do mercado de 3PL farmacêutico dos Estados Unidos.

Nota: Participações dos segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Produto: As Terapias Celulares e Gênicas Redefinem a Complexidade

Os medicamentos prescritos detinham a maior participação de receita de 56,1% em 2025, mas as terapias celulares e gênicas devem crescer a uma CAGR de 11,5% (2026-2031) e exigem documentação de cadeia de identidade que rastreia o tecido do paciente desde a coleta até a reinfusão. A participação do mercado de 3PL farmacêutico dos Estados Unidos vinculada às terapias celulares mais do que dobrará até 2031, apesar dos pequenos volumes volumétricos, porque os movimentos criogênicos de alto preço rendem receitas por palete muito mais altas do que comprimidos ou cápsulas. Os biofarmacêuticos e biossimilares, excluindo as terapias celulares, compõem a 8,7% à medida que os vencimentos de patentes abrem oportunidades para anticorpos monoclonais substitutos que ainda exigem controle de 2 °C a 8 °C.

Os programas de vacinas mantêm uma trajetória de 7,8% graças à ampliação dos calendários de imunização, mas as restrições de capacidade nas câmaras frias dos aeroportos limitam a flexibilidade para surtos durante emergências de saúde pública. Os medicamentos de venda livre e os produtos veterinários fornecem volumes estáveis de margens mais baixas que sustentam a densidade da rede dentro do mercado de 3PL farmacêutico dos Estados Unidos.

Análise Geográfica

O Nordeste gerou USD 5,7 bilhões em receita em 2025 e permanece a maior fatia regional do mercado de 3PL farmacêutico dos Estados Unidos porque a bluebird bio, a Kite Pharma e a Vertex enviam terapias sensíveis à temperatura para centenas de centros de infusão, impulsionando rotas de alto rendimento. No entanto, a falta de terreno disponível perto do Aeroporto Logan de Boston levou os 3PLs a abrir armazéns GMP satélites até Manchester, em New Hampshire, aumentando as distâncias de transporte de longa distância. A envelhecida rede rodoviária da região também força as transportadoras a programar coletas durante janelas fora de pico para cumprir os rigorosos perfis de tempo-temperatura.

L40: Em contrapartida, o Sudoeste gerou apenas USD 3,9 bilhões em receita em 2025, mas ultrapassará USD 5,7 bilhões até 2031 devido a regimes fiscais favoráveis, proximidade com os gateways do Pacífico e uma postura regulatória pró-logística no Texas e no Arizona. O complexo de câmaras frias farmacêuticas do Aeroporto Internacional de Dallas-Fort Worth expandiu-se 50% em 2025, adicionando docas dedicadas a -20 °C que reduzem o tempo de permanência em pista para biológicos de entrada. Os formuladores de políticas regionais oferecem isenções de imposto predial em armazéns qualificados como GMP, acelerando as licenças em relação aos mercados costeiros.

O Meio-Oeste registrou USD 3,5 bilhões em receita em 2025 e está adicionando volume à medida que a planta de terapia gênica Bloomington da Catalent e o campus de vetores virais Columbus da Andelyn iniciam a produção comercial. No entanto, lacunas no transporte aéreo persistem porque Rickenbacker e Indianápolis cada um processa menos de 5% da tonelagem de carga processada no Aeroporto Internacional de Los Angeles, forçando muitos remetentes a transportar material por via rodoviária até o Aeroporto O'Hare de Chicago antes do carregamento. O fornecimento de mão de obra aperta durante as estações de colheita quando os motoristas de caminhões frigoríficos se desviam para as rotas de alimentos, por isso vários 3PLs estão testando academias de treinamento dedicadas com conselhos estaduais de força de trabalho para construir um pipeline de talentos de cadeia fria. O Sudeste e o Oeste registram crescimento de dígitos médios únicos, cada um moldado por interrupções relacionadas ao clima e altos custos de conformidade, mas ambos mantêm importância estratégica por causa do acesso a portos marítimos e inovação em biotecnologia na Califórnia e na Carolina do Norte, respectivamente.

Cenário Competitivo

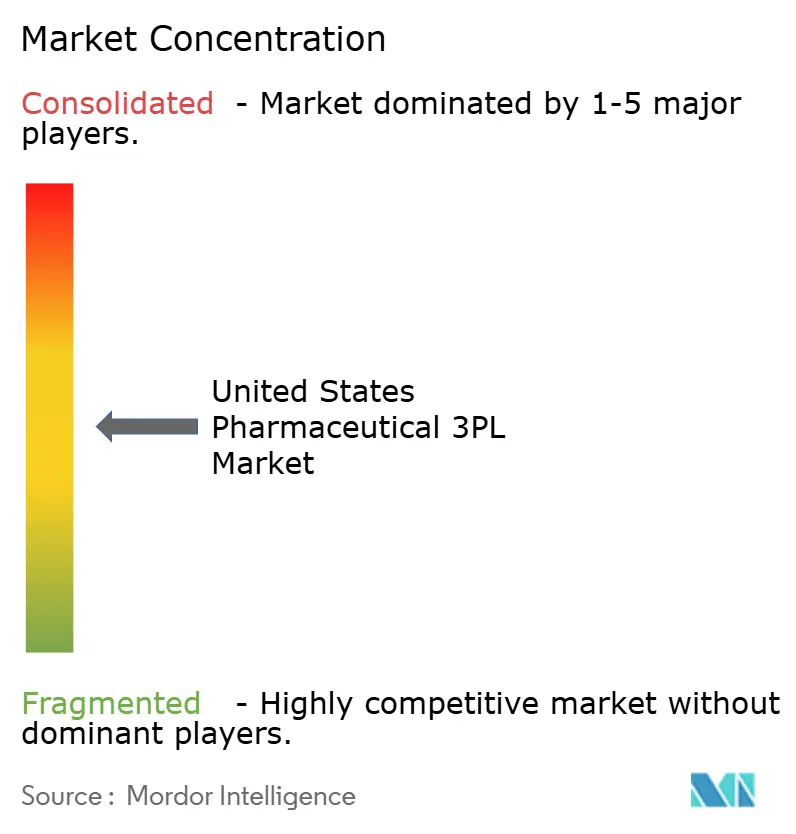

L42: A concentração dentro do mercado de 3PL farmacêutico dos Estados Unidos permanece moderada porque os cinco principais provedores detêm cerca de 40% a 45% da receita do setor, deixando ampla margem para operadores especializados, regionais e focados em ensaios clínicos. A DHL Supply Chain capitaliza seu programa de conversão de refrigerantes de USD 200 milhões para sinalizar liderança em ESG e garantir contratos de longo prazo com fabricantes de vacinas. A UPS Healthcare aproveita seu campus Worldport em Louisville e o hub de Dallas, totalizando mais de 17 milhões de pés quadrados de espaço com licença GDP, permitindo alcances no mesmo dia que os concorrentes têm dificuldade em igualar. A FedEx Logistics se diferencia com a telemetria SenseAware ID, que reduziu as reclamações de deterioração em 25% em 2025 e garantiu distribuição exclusiva de lançamento de medicamentos para três das vinte maiores empresas farmacêuticas no mesmo ano.

A plataforma de serialização em blockchain da Kuehne+Nagel aumenta a eficiência das auditorias, atraindo patrocinadores de biotecnologia interessados em encurtar as inspeções de sites da FDA de semanas para dias. A World Courier da Cencora expande a integração RTSM em 150 países, transformando o modelo de torre de controle em peça central para ensaios oncológicos descentralizados. Os desafiantes de ativos leves, liderados pela RXO, combinam correspondência digital de fretes com rigorosa triagem de transportadoras para reduzir os custos de transporte de longa distância em 10% a 15% sem sacrificar a conformidade com GDP, uma proposta que ressoa com os remetentes de medicamentos genéricos sensíveis ao preço. A automação também se torna um fator decisivo, pois a Nippon Express reduziu as horas de separação manual em 35% usando robôs móveis autônomos em seu site em Nova Jersey, aumentando a produtividade sem adicionar headcount. A contínua intensidade de capital impulsiona fusões e aquisições, evidenciada pela compra da Catalent pela Novo Holdings por USD 16,5 bilhões em 2024 para internalizar o suprimento clínico, um negócio que sinaliza a importância estratégica da capacidade de logística cativa entre os fabricantes de medicamentos.

Empresas menores com habilidades de nicho, como transporte criogênico ou distribuição farmacêutica veterinária, permanecem alvos de aquisição, especialmente quando possuem arrendamentos de aeroportos cobiçados ou stacks de TI prontos para DSCSA. Por outro lado, os operadores que não cumprem os prazos de modernização da Lei AIM ou os padrões de troca de dados da DSCSA provavelmente sairão do mercado, seja por vendas em dificuldades ou desinvestimentos parciais. A transparência digital, a infraestrutura sustentável e a mão de obra certificada em GDP, portanto, definem a próxima fronteira competitiva no mercado de 3PL farmacêutico dos Estados Unidos.

Líderes da Indústria de 3PL Farmacêutico dos Estados Unidos

DHL Group

FedEx

Kuehne+Nagel

United Parcel Service of America, Inc. (UPS)

Cencora

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2024: A GEODIS inaugurou um armazém farmacêutico de 150.000 ft², certificado GDP, em Dallas, com zonas que vão desde condições ambiente até armazenamento criogênico a -80 °C. O site atende aos fabricantes do Sudoeste com serialização pronta para DSCSA e kitting para material de ensaios clínicos.

- Outubro de 2024: A Kuehne+Nagel lançou uma plataforma blockchain que mescla dados de serialização DSCSA com registros de temperatura GDP, fornecendo aos clientes uma trilha de auditoria única. As implantações iniciais no Nordeste e na Costa Oeste reduziram o tempo de preparação regulatória em aproximadamente 40%, com cobertura nacional concluída no início de 2025.

- Setembro de 2024: A Nippon Express introduziu robôs móveis autônomos em seu armazém farmacêutico em Nova Jersey, reduzindo o esforço de separação manual em 35% enquanto mantinha os padrões GDP intactos por meio da separação automática de zonas de temperatura. A empresa planeja estender o modelo para sites do Meio-Oeste e da Costa Oeste em 2025.

- Maio de 2024: A FedEx Healthcare introduziu uma opção de cadeia fria residencial com sensores SenseAware ID incorporados em cada remetente. Os dispositivos fornecem dados ao vivo de GPS e temperatura à medida que as remessas passam pela rede FedEx Custom Critical, que oferece entrega no mesmo dia em cidades selecionadas para medicamentos especializados de alto valor.

Escopo do Relatório do Mercado de 3PL Farmacêutico dos Estados Unidos

O 3PL farmacêutico refere-se à entrega segura e eficiente de produtos farmacêuticos para beneficiar a saúde do paciente. O mercado de 3PL farmacêutico dos EUA é segmentado por função (gestão de transporte doméstico, gestão de transporte internacional e armazenagem e distribuição de valor agregado) e cadeia de suprimentos (cadeia fria e cadeia não fria). O relatório oferece o tamanho do mercado e as previsões em valor (bilhões de USD) para todos os segmentos acima.

| Gestão de Transporte Doméstico (GTD) | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Hidrovias | |

| Gestão de Transporte Internacional (GTI) | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Hidrovias | |

| Armazenagem e Distribuição de Valor Agregado (ADVA) |

| Cadeia Fria |

| Cadeia Não Fria |

| Fabricantes Farmacêuticos |

| Fabricantes de Biotecnologia e Biossimilares |

| Patrocinadores de Pesquisa Clínica e Ensaios |

| Hospitais e Farmácias de Varejo |

| Distribuidores e Atacadistas de Saúde |

| E-Farmácias e Serviços Diretos ao Paciente |

| Medicamentos Prescritos |

| Produtos OTC e de Saúde do Consumidor |

| Biofarmacêuticos e Biossimilares (excl. TCG) |

| Terapias Celulares e Gênicas |

| Vacinas e Produtos Derivados do Sangue |

| Produtos Farmacêuticos Veterinários e de Saúde Animal |

| Dispositivos Médicos, Diagnósticos e Produtos Combinados |

| Materiais de Ensaios Clínicos (Medicamentos de Uso Investigacional) |

| Outros |

| Nordeste |

| Meio-Oeste |

| Sudeste |

| Sudoeste |

| Oeste |

| Por Tipo de Serviço | Gestão de Transporte Doméstico (GTD) | Rodovias |

| Ferrovias | ||

| Vias Aéreas | ||

| Hidrovias | ||

| Gestão de Transporte Internacional (GTI) | Rodovias | |

| Ferrovias | ||

| Vias Aéreas | ||

| Hidrovias | ||

| Armazenagem e Distribuição de Valor Agregado (ADVA) | ||

| Por Tipo de Temperatura | Cadeia Fria | |

| Cadeia Não Fria | ||

| Por Usuário Final | Fabricantes Farmacêuticos | |

| Fabricantes de Biotecnologia e Biossimilares | ||

| Patrocinadores de Pesquisa Clínica e Ensaios | ||

| Hospitais e Farmácias de Varejo | ||

| Distribuidores e Atacadistas de Saúde | ||

| E-Farmácias e Serviços Diretos ao Paciente | ||

| Por Tipo de Produto | Medicamentos Prescritos | |

| Produtos OTC e de Saúde do Consumidor | ||

| Biofarmacêuticos e Biossimilares (excl. TCG) | ||

| Terapias Celulares e Gênicas | ||

| Vacinas e Produtos Derivados do Sangue | ||

| Produtos Farmacêuticos Veterinários e de Saúde Animal | ||

| Dispositivos Médicos, Diagnósticos e Produtos Combinados | ||

| Materiais de Ensaios Clínicos (Medicamentos de Uso Investigacional) | ||

| Outros | ||

| Por Geografia | Nordeste | |

| Meio-Oeste | ||

| Sudeste | ||

| Sudoeste | ||

| Oeste | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de 3PL farmacêutico dos Estados Unidos e para onde está se dirigindo?

L45: Qual é o tamanho atual do mercado de 3PL farmacêutico dos Estados Unidos e para onde está se dirigindo?

Qual linha de serviço apresenta o maior potencial de crescimento até 2031?

L47: Qual linha de serviço apresenta o maior potencial de crescimento até 2031?

O que está impulsionando o crescimento da cadeia fria mais rapidamente do que outros segmentos de temperatura?

L49: O que está impulsionando o crescimento da cadeia fria mais rapidamente do que outros segmentos de temperatura?

Como as regras de redução gradual de refrigerantes da Lei AIM afetam os operadores de 3PL?

L51: Como as regras de redução gradual de refrigerantes da Lei AIM afetam os operadores de 3PL?

Por que as e-farmácias são importantes para os provedores de logística?

L53: Por que as e-farmácias são importantes para os provedores de logística?

Quem são os principais players e quão concentrado é o campo?

L55: Quem são os principais players e quão concentrado é o campo?

Página atualizada pela última vez em: