Marktgröße und Marktanteil des US-amerikanischen Marktes für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.03 Milliarden US-Dollar |

| Marktgröße (2026) | 6.33 Milliarden US-Dollar |

| Marktgröße (2031) | 8.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

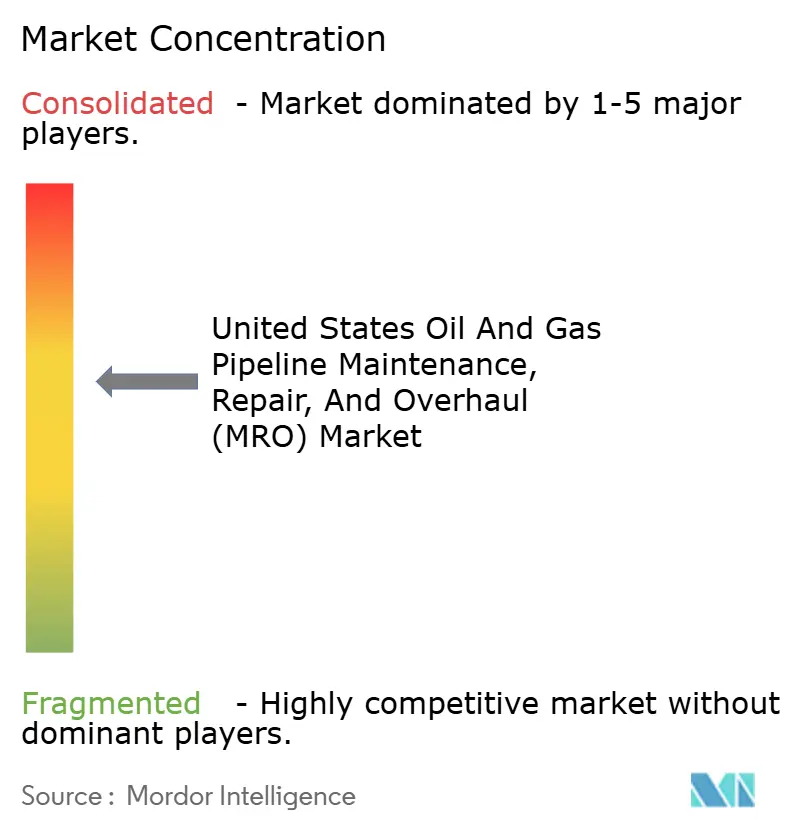

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines durch Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für Wartung, Reparatur und Überholung von Öl- und Gaspipelines wird im Jahr 2026 auf 6,33 Milliarden USD geschätzt, ausgehend von einem Wert von 6,03 Milliarden USD im Jahr 2025, mit Prognosen für 2031 in Höhe von 8,07 Milliarden USD, wachsend mit einer CAGR von 4,98 % über den Zeitraum 2026–2031.

Das robuste Wachstum resultiert aus dem Zusammenspiel von alternder Übertragungsnetzinfrastruktur, verschärften Integritätsvorgaben gemäß der PHMSA-„Mega-Regelung” sowie der raschen Digitalisierung von Inspektionsabläufen, die gemeinsam Ausfallzeiten und Umweltvorfälle risikoärmer gestalten.[1]Pipeline Hazardous Materials Safety Administration, „Gas Transmission & Gathering Annual Report Mileage”, phmsa.dot.gov Betreiber priorisieren zustandsbasierte Wartung, die durch Smart-Pigging-Daten ermöglicht wird, während Verbundwerkstoff-Reparaturtechnologien die Ersatzkosten senken und die Lebensdauer von Anlagen verlängern. Bundesfördermittel in Höhe von 196 Millionen USD, die 2024 vergeben wurden, beschleunigen sicherheitsbedingte Modernisierungsmaßnahmen, insbesondere in ländlichen Gasverteilungsnetzen. Der Wettbewerbsdruck steigt, da Technologiespezialisten IoT-Sensoren und prädiktive Analysen einsetzen, die ungeplante Ausfälle um bis zu 70 % reduzieren und Preismodelle in Richtung ergebnisbasierter Verträge neu gestalten können.[2]Pipeline & Gas Journal Staff, „Digital Twins Cut Unplanned Downtime by 70%”, pipeline-gasjournal.com

Wichtigste Erkenntnisse des Berichts

- Nach Servicetyp führte die Wartung mit einem Umsatzanteil von 35,72 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 5,62 % wachsen.

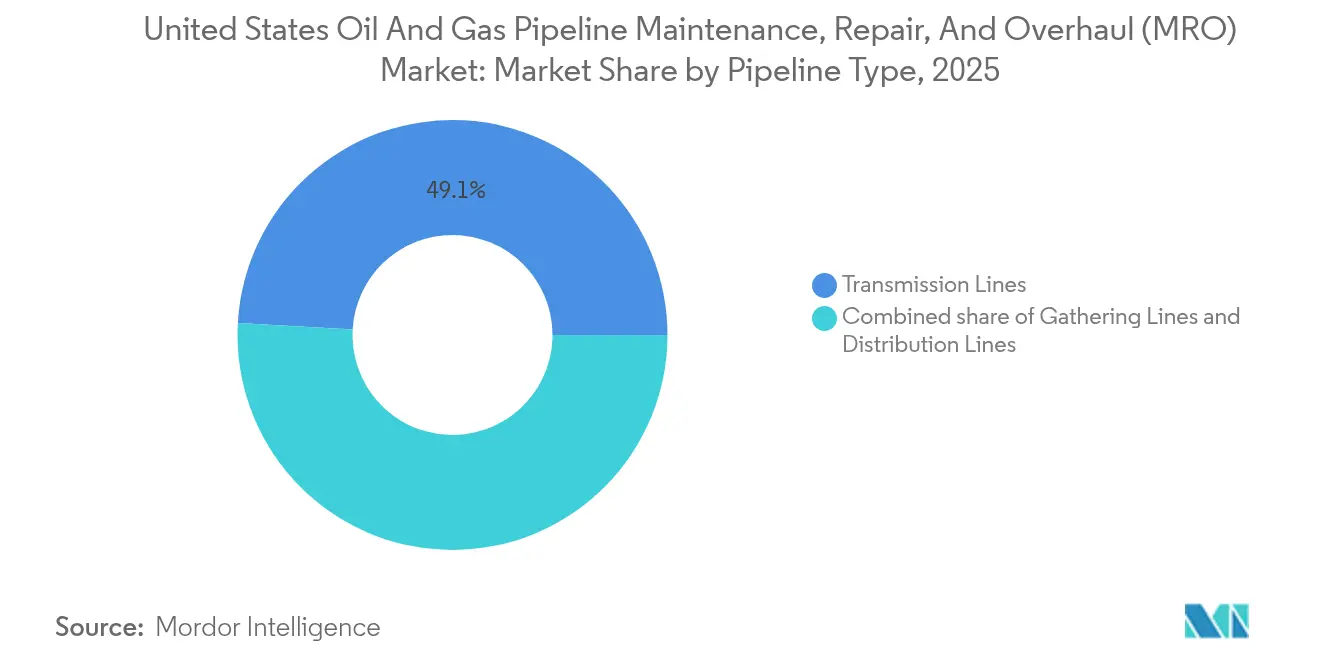

- Nach Pipeline-Typ hielten Übertragungsleitungen im Jahr 2025 einen Marktanteil von 49,12 % am US-amerikanischen Markt für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines und werden voraussichtlich die am schnellsten wachsende Pipeline-Klasse mit einer CAGR von 5,18 % bis 2031 sein.

- Nach Einsatzort entfielen auf onshore-Anlagen 76,65 % des Wertes im Jahr 2025; offshore-Betriebe verzeichnen jedoch das höchste Wachstum mit einer CAGR von 6,05 % über den Prognosezeitraum.

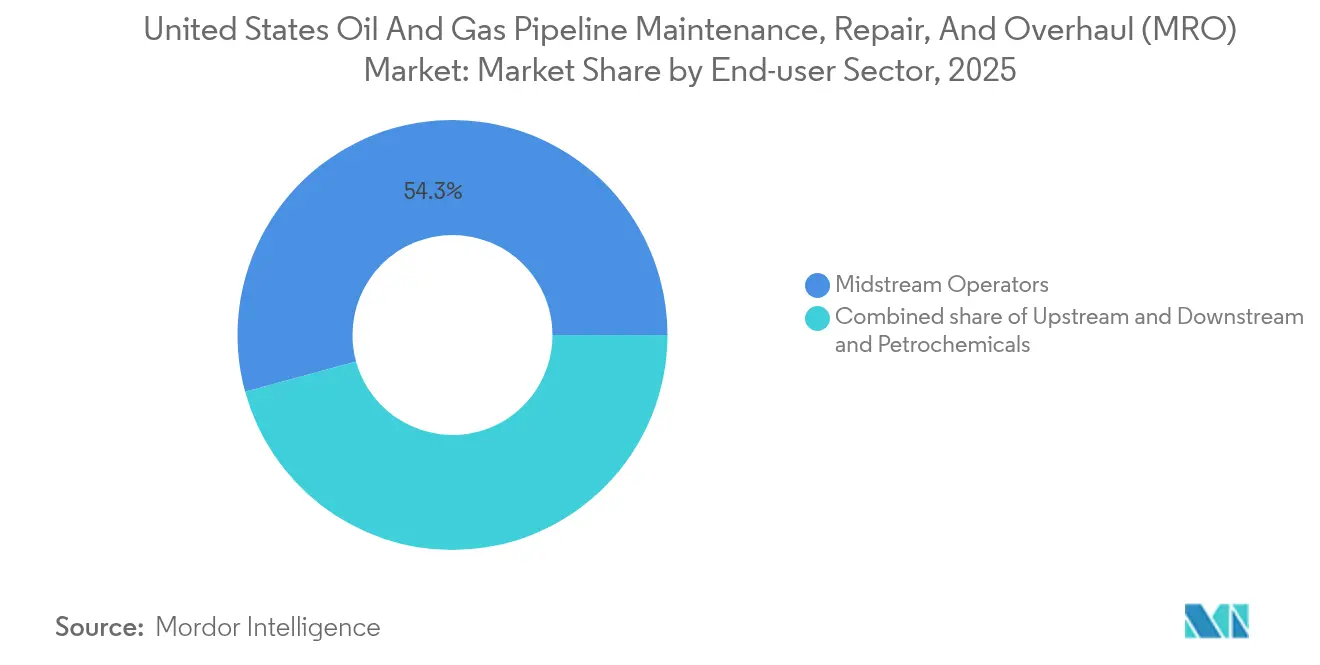

- Nach Endnutzersektor entfielen auf Midstream-Betreiber 54,25 % der Umsätze im Jahr 2025, und diese verzeichnen weiterhin eine stabile CAGR von 5,12 %, bedingt durch ihre gebührenbasierten Geschäftsmodelle, die gegenüber Rohölpreisschwankungen abgesichert sind.

- Nach Geografie trug die Golfküste rund 34,62 % der Ausgaben im Jahr 2025 bei, gestützt durch das dichteste Pipelinenetz des Landes und stetige Kapazitätszuwächse in der Petrochemie.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und -einblicke für den US-amerikanischen Markt für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Alternde Pipeline-Infrastruktur und Integritätsvorgaben | 1.20% | Golfküste, Mittlerer Westen | Langfristig (≥ 4 Jahre) |

| Wachstum der Schieferölförderung erhöht den Durchflussdruck | 0.90% | Permian-Becken, Appalachien, Bakken | Mittelfristig (2–4 Jahre) |

| Einsatz von Smart-Pigging und IoT-Sensoren | 0.80% | National | Mittelfristig (2–4 Jahre) |

| Bundesfinanzierung für die Modernisierung der Infrastruktur | 0.70% | National | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von Verbundwerkstoff-Reparaturtechnologien | 0.60% | National | Langfristig (≥ 4 Jahre) |

| Regulatorische Compliance-Anforderungen | 0.80% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Pipeline-Infrastruktur und Integritätsvorgaben

Rund 67 % der US-amerikanischen Erdgas-Übertragungsnetzleitungen wurden vor den Standards von 1970 gebaut und erfordern kontinuierliche Inspektions-, Neubeschichtungs- und Ventilaustauschprogramme.[3]Pipeline Hazardous Materials Safety Administration, „Mega Rule Final Rulemaking”, phmsa.dot.gov Betreiber reservieren heute 15–20 % ihres jährlichen Investitionsbudgets für compliance-getriebene MRO-Maßnahmen, eine Zuweisung, die die langfristige Planbarkeit des US-amerikanischen Marktes für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines untermauert. Die Mega-Regelungs-Frist 2025 intensiviert die Nachfrage nach technischen kritischen Bewertungen, ein Prozess, den Dienstleister durch mehrjährige Rahmendienstleistungsverträge monetarisieren. Langzyklische Integritätsprogramme schützen Wartungsbudgets vor Rohstoffpreisschwankungen und unterstützen vorhersehbare Auftragsrückstände selbst in Zeiten reduzierter Upstream-Ausgaben. Mit zunehmender regulatorischer Prüfung gewinnen Anbieter, die gebündelte Inspektions- und Reparaturpakete anbieten, Marktanteile, indem sie Arbeitsabläufe straffen und Genehmigungszeiten verkürzen.

Wachstum der Schieferölförderung erhöht den Durchflussdruck

Die Ölförderung im Permian-Becken lag 2024 bei 5,7 Millionen Barrel pro Tag und belastet Stammleitungen, die ursprünglich für geringere Fördermengen ausgelegt waren, was zu erhöhten Schwingungslasten und Korrosionsraten führt.[4]US-amerikanische Energieinformationsbehörde, „Drilling Productivity Report – Permian Output”, eia.gov Parallele Gaszuwächse aus den Appalachien bringen jahrzehntealten Stahl an seine Ermüdungsgrenzen und fördern Kompressorstationsumrüstungen und Rohrverstärkungskampagnen. Da Neubauprojekte auf Genehmigungshindernisse stoßen, maximieren Midstream-Unternehmen bestehende Trassen und erweitern damit den Möglichkeitenpool für Durchflussoptimierungs- und Integritätsdienstleistungen im US-amerikanischen Markt für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines. Beschleunigte Verschleißprofile führen zu höheren Einsatzhäufigkeiten für Schweißauflagen, Manschetteninstallationen und Optimierungen des kathodischen Schutzes. Anbieter mit Kompetenz in prädiktiver Analyse gewinnen Aufträge, indem sie nachweisen, dass sie die Intervalle zwischen Grabungsarbeiten verlängern und dabei den Durchfluss aufrechterhalten können.

Einsatz von Smart-Pigging und IoT-Sensoren

Hochauflösende Schweinwerfer mit magnetischer Streuflussabtastung lokalisieren nun Defekte im Submillimeterbereich, und in Kombination mit IoT-Drucksensoren speisen sie digitale Zwillinge, die die Ausfallwahrscheinlichkeit mit maschinenlernbasierter Präzision prognostizieren. Betreiber, die diese Systeme einsetzen, berichten von einer Reduzierung ungeplanter Abschaltungen um bis zu 70 %, was den ROI der zustandsbasierten Wartung bestätigt. Der Wandel von kalenderbasierter zu risikorangierter Wartung verändert den Servicemix in Richtung Datenanalyse, Firmware-Updates und Cloud-Infrastrukturunterstützung und erweitert die Umsatzkanäle über traditionelle Feldarbeit hinaus. Frühe Anwender in zwischenstaatlichen Übertragungskorridoren setzen Best-Practice-Benchmarks, die Verteilungsversorgungsunternehmen und Sammelnetze zunehmend nachahmen und so den insgesamt adressierbaren Ausgabenbereich im US-amerikanischen Markt für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines erweitern.

Bundesfinanzierung für die Modernisierung der Infrastruktur

Die Zuschüsse der PHMSA für Sicherheit und Modernisierung der Erdgasverteilungsinfrastruktur haben im Jahr 2024 196 Millionen USD als erste Tranche von fast 1 Milliarde USD bereitgestellt, die bis 2028 vorgesehen sind. Die Mittel zielen auf leckagegefährdete Gusseisen- und blanke Stahlsegmente in benachteiligten Gemeinden und beschleunigen die Arbeitsumfänge für Verteilungsauftragnehmer. Das Infrastrukturinvestitions- und Beschäftigungsgesetz leitet weitere Mittel in die Methanemissionsreduktion und steigert die Nachfrage nach fortschrittlichen Leckageerkennungsgeräten und Ersatz für pneumatische Niederdruckventile im US-amerikanischen Markt für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines. Öffentliche Gelder mindern nicht nur das Projektfinanzierungsrisiko, sondern setzen auch Leistungskennzahlen durch, die technologiereiche Bieter bevorzugen, die zu transparenter Berichterstattung in der Lage sind.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Rohölpreisvolatilität schränkt Betriebs- und Wartungsbudgets ein | -0.80% | Permian-Becken, Bakken | Kurzfristig (≤ 2 Jahre) |

| Umweltbezogener Widerstand gegen Arbeitsgenehmigungen | -0.60% | Nordosten, Westküste | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für spezielle MRO-Tätigkeiten | -0.70% | Ländliche Korridore | Langfristig (≥ 4 Jahre) |

| Cyber-Risiken in Pipeline-SCADA-Systemen | -0.40% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität schränkt Betriebs- und Wartungsbudgets ein

WTI-Preise schwankten 2024 zwischen 70 und 85 USD pro Barrel und veranlassten Explorationsunternehmen, nicht kritische Arbeiten aufzuschieben und Serviceleistungsumfänge neu zu verhandeln. Obwohl gebührenbasierte Midstream-Umsätze den Schlag abmildern, kann upstream-seitige Sparsamkeit in die Wartung von Sammeleitungen überschwappen und kurzfristige Auftragsbücher im US-amerikanischen Markt für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines belasten. Anbieter begegnen der Volatilität, indem sie sich auf langzyklische Compliance-Projekte diversifizieren und abonnementartige Inspektionsdienstleistungen anbieten, die Umsatzschwankungen glätten.

Umweltbezogener Widerstand gegen Arbeitsgenehmigungen

Rechtliche Interventionen im Rahmen des NEPA und staatliche Überprüfungen können routinemäßige Wartungsgenehmigungen um 12–18 Monate verzögern, was die Personalplanung erschwert und die Mobilisierungseffizienz beeinträchtigt. In Regionen wie dem Nordosten der USA fügen öffentliche Anhörungen und Prozessrisiken Kostenaufschläge hinzu, da Auftragnehmer Bereitschaftszeiten in ihre Angebote einkalkulieren. Die Unsicherheit schreckt kleinere Unternehmen ab und stärkt die Rolle großer Anbieter mit internen Teams für Umwelt-Compliance.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Dominanz der Wartung spiegelt proaktives Anlagenmanagement wider

Die Wartung erfasste 35,72 % des US-amerikanischen Marktes für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines im Jahr 2025 und soll mit einer CAGR von 5,62 % wachsen, was den Wandel der Branche von reaktiver Reparatur zu prädiktiver Wartung auf Basis von Integritätsanalysen verdeutlicht. Das Segment profitiert von förderfinanzierten Sicherheitsprogrammen und PHMSA-Inspektionszyklen, die eine wiederkehrende Nachfrage auch in Zeiten von Rohstoffabschwüngen sicherstellen. Inspektion und Überwachung bilden das Fundament dieser proaktiven Ausrichtung und fördern Querverkäufe in chemische Reinigung, Ventilschmierung und Optimierung des kathodischen Schutzes. Anbieter, die Smart-Pigging-Analysen mit der Ausführung im Feld kombinieren, reduzieren Ausfallzeiten bei Kunden und werden mit mehrjährigen Rahmenbestellvereinbarungen belohnt. Reparatur und Sanierung bleiben ein erhebliches Folgesegment, insbesondere für Altstahlsysteme, die Hydrostatikprüfungen nicht bestehen; gleichwohl verdrängen Verbundwerkstoff-Ummantelungen zunehmend Schnitt-und-Ersatz-Arbeiten. Die Stilllegung, obwohl noch ein Nischenbereich, gewinnt an Sichtbarkeit, da Betreiber redundante Anlagen im Einklang mit Methanreduktionsverpflichtungen stilllegen, was im US-amerikanischen Markt für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines langfristig eine Schicht von Projektarbeit fördert.

Sekundäre Effekte kommen von digitalen Zwillingen, die Wartungsaufgaben in ausfallzentrierte Cluster einteilen und so eine größere Leistung aus begrenzten Mannschaftskapazitäten herausholen. Überholungsarbeiten konzentrieren sich tendenziell auf kritische Kompressorstationen, wo Zentrifugalschaufeln und Getriebe alle fünf bis sieben Jahre OEM-konforme Überholungen erfordern. Da Betriebszeit-Kennzahlen zunehmend Pipeline-Tarife beeinflussen, erzielen Serviceunternehmen mit KPI-verknüpften Zahlungsklauseln Prämienmargen. Der zunehmende Einsatz autonomer Inline-Inspektionswerkzeuge verlagert Umsätze auch auf Dateninterpretation und Software-Support-Verträge, was die Grenzen zwischen reiner Wartung und technischen Dienstleistungen im US-amerikanischen Markt für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines weiter verwischt.

Nach Pipeline-Typ: Übertragungsnetze treiben Infrastrukturinvestitionen an

Übertragungsleitungen machten 2025 49,12 % der Ausgaben aus und sollen mit einer CAGR von 5,18 % zulegen, was großdurchmessrige Hochdruckanlagen widerspiegelt, bei denen Ausfallrisiko und regulatorische Kontrolle am höchsten sind. Diese Hauptleitungen, die oft Staatsgrenzen überspannen, sind frühe Anwender von maschinenlernbasierter Korrosionsvorhersage und setzen Mehrfachsensor-Schweinwerfer ein, die Axialdehnungen messen können, was ihre zentrale Rolle im US-amerikanischen Markt für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines stärkt. Sammelnetze dagegen verzeichnen eine schnelle laterale Expansion in Schiefervorkommen; obwohl die einzelnen Durchmesser kleiner sind, treibt die aggregierte Leitungslänge ein beträchtliches Wartungs-Untersegment an. Verteilungspipelines konzentrieren sich auf urbane Leckageminderung; Fördermittelflüsse beschleunigen den Austausch von Kunststoffrohren und erhöhen dadurch lokale MRO-Ausgaben. Das Aufkommen von Wasserstoffbeimischungsversuchen in Erdgasverteilungsnetzen könnte die Prüfung der Materialverträglichkeit ausweiten und einen zusätzlichen Einnahmestrom erschließen.

Da die Auslastung zwischenstaatlicher Kapazitäten auf bestimmten Korridoren 90 % überschreitet, verlagern Betreiber aufgeschobene Wartungen in beschleunigte Zeitpläne. Übertragungseigentümer bevorzugen Generalunternehmer, die Verbundwerkstoff-Ummantelungen, Heißanzapfungen und hydrostatische Prüfflotten unter einem einzigen Dach mobilisieren können. Im Gegensatz dazu schätzen Sammelkunden kostengünstige Mobilisierung und schnelle Reparaturen. Diese Segmentierung spaltet die Wettbewerbsdynamik, doch das hochwertige Übertragungssegment steuert letztlich Technologieprogramme und Standardsetzung im US-amerikanischen Markt für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einsatzort: Offshore-Wachstum überholt die onshore-Reife

Onshore-Korridore entfallen weiterhin auf 76,65 % der Einnahmen im Jahr 2025, gestützt durch 2,6 Millionen Meilen bestehender Pipelinelänge. Dennoch verzeichnen offshore-Anlagen die stärkste CAGR von 6,05 % dank der Tiefwasser-Anbindungen im Golf von Mexiko und zunehmender Unterwasserkompressionsversuche. Unterwasser-MRO erfordert ROV-gestützte Ultraschall- und hyperbares Schweißvermögen sowie spezialisierte Verbundwerkstoff-Manschetten, die für hydrostatischen Druck ausgelegt sind – alles Leistungen, die Serviceaufschläge von zwei- bis vierfacher Höhe gegenüber onshore-Äquivalenten aufweisen. Remote-Arbeitsbereiche, die durch digitale Zwillinge und Satellitenkommunikation verbunden sind, helfen, wetterbedingte Ausfallzeiten zu minimieren und die Mannschaftsproduktivität sowie Daterfassung in rauhen Umgebungen zu steigern.

Onshore-Projekte setzen zunehmend Drohnen und Kletterroboter für die Überwachung des Trassenbereichs ein und entlasten so knappe Techniker für höherwertige Aufgaben. Gleichzeitig treibt ESG-Berichterstattung grüne Wartungsstandorte dazu an, ihre Flotten zu elektrifizieren, was einen weiteren Kapitalausgabenstrom für Werkzeuglieferanten eröffnet. Obwohl der absolute Ausgabenanteil offshore kleiner ist, ist seine Technologieintensität überproportional einflussreich bei der Gestaltung von Innovationspfaden im breiteren US-amerikanischen Markt für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines.

Nach Endnutzersektor: Midstream-Führerschaft spiegelt infrastrukturelle Kritikalität wider

Midstream-Unternehmen machten 2025 54,25 % der Ausgaben aus und übertreffen weiterhin andere Sektoren mit einer CAGR von 5,12 %. Ihr gebührenbasierter Umsatz schützt die Budgets und ermöglicht konsistente mehrjährige Anlagenintegritätsprogramme. Auf Übertragung ausgerichtete Midstream-Betreiber verfügen zudem über größere Trassenflächenausmaße, was Skaleneffekte für gebündelte Inspektions-, Wartungs- und Reparaturrahmen erzeugt. Upstream-Unternehmen schwanken mit Bohrnzyklen, doch unkonventionelle Fördermengen zwingen sie, die Wartung von Sammeleitungen trotz Preisrückgängen aufrechtzuerhalten, was einen Basiseinnahmestrom verankert. Downstream- und petrochemische Akteure verzeichnen ein stetiges, wenn auch langsameres Wachstum aufgrund etablierter Stillstandskalender, die mit Anlagenausfällen synchronisiert sind.

Integrierte Majors verwischen Sektorgrenzen, indem sie Upstream-Bohrlöcher, Stammleitungen und Exportterminals betreiben und so eine Nachfrage nach End-to-End-Serviceverträgen erzeugen, die den gesamten Lebenszyklus umfassen. Anbieter, die mit mehreren PHMSA-Unterteilen (B, O, W) vertraut sind, verschaffen sich einen Wettbewerbsvorteil, indem sie regulatorisches Know-how über verschiedene Anlagenklassen hinweg anbieten und so die Kundenbindung im US-amerikanischen Markt für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Golfküste machte 2025 rund 34,62 % der Ausgaben aus und soll voraussichtlich ein robustes Wachstum beibehalten, da petrochemische Erweiterungen und LNG-Exportterminals die infrastrukturelle Komplexität erhöhen. Über 58.000 Meilen zwischenstaatlicher Rohrleitungen allein in Texas erfordern erkennbare Wartungsrhythmen, um sowohl den PHMSA- als auch die Aufsicht der Railroad Commission zu erfüllen. Hohe Luftfeuchtigkeit beschleunigt die Außenkorrosion und erhöht die Nachfrage nach fortschrittlichen Beschichtungen und Echtzeit-Kathodischutzüberwachung. Häufige Hurrikan-Exposition veranlasst Betreiber, schnelle Notfallreparaturteams bereitzustellen – eine logistische Nische, die Auftragnehmer mit Sturmhärte-Konzepten effektiv besetzen. Digitale Überwachung via Luft-LiDAR und nahezu in Echtzeit durchgeführte SCADA-Updates verbessern die Anomalietriage und binden Software-Abonnements in jeden neuen Wartungsauftrag in der Region ein.

Die Bundesstaaten des Mittleren Westens beanspruchen zusammen rund 25,18 % des US-amerikanischen Marktes für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines. Illinois-Drehkreuze leiten kanadisches Rohöl in Richtung Süden, während Ohios zentrale Rolle in der NGL-Versorgung für Chemieverbünde anhaltende Kompressorüberholungen und Upgrades von Messeinrichtungsstationen antreibt. Winterliche Gefrierzyklen induzieren thermische Belastungen und rechtfertigen die Installation saisonaler Manschetten und Rohrhalterungen, die für Tieftemperatursprödheit ausgelegt sind. Die regulatorische Koordination zwischen der PHMSA und staatlichen Versorgungskommissionen beeinflusst Inspektionsfenster und bevorzugt regionale Dienstleister, die sowohl mit dem Bundes- als auch mit dem Landesrecht vertraut sind. Geplante Umstellungen auf erneuerbaren Diesel in bestimmten Raffinerien könnten Pipeline-Reinigungsarbeiten ausweiten, um kontaminationsfreie Strömungswege sicherzustellen.

Der Nordosten macht rund 19,74 % der MRO-Ausgaben aus, doch das Wachstum bleibt aufgrund umstrittener Genehmigungsbedingungen zurück. Dicht besiedelte Korridore legen strenge Klassifizierungsstandards fest, erhöhen den Aufwand für die Aufzeichnungsführung und die Häufigkeit von Grabungsüberprüfungen. Appalachisches Schiefergas treibt weiterhin Ausbauvorhaben an, doch Umweltklagen verlängern Projekthorizonte und erhöhen die Versicherungskosten. Betreiber integrieren proaktiv Glasfaseroptiken zur Leckageerkennung, um die Regulierungsbehörden zu besänftigen, was wiederum Spezialisierungsnisc hen in Glasfaserspleißung und Sensorkalibrierung eröffnet. Das hügelige Gelände der Region erschwert die Beschaffung von Wasser für Hydrostatikprüfungen und fördert den Einsatz von Inertgasdruckprüfungen als alternative Methode.

Korridore in den Rocky Mountains und an der Westküste teilen den verbleibenden Marktanteil auf. Colorados regulatorische Umstrukturierung hat die Basis-Inspektionszyklen verschärft, während Kaliforniens Ziele zur CO₂-Reduktion die Stilllegung und Umwidmung von Altleitungen hin zu Wasserstoffbeimischungen beschleunigen. Seismische Resilienzumrüstungen an der Westküste erzeugen spezifische MRO-Leistungsumfänge, darunter Inliner-Sanierungen und die Installation flexibler Verbindungen. Gebirgige Topografie erfordert den Einsatz von hubschraubergetragenen Ausrüstungen – ein Teilservice, der Prämienpreise erzielt und gleichzeitig die Compliance in abgelegenen Gebieten sicherstellt.

Wettbewerbslandschaft

Der US-amerikanische Markt für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines ist mäßig fragmentiert, wobei die fünf größten Auftragnehmer schätzungsweise einen kombinierten Marktanteil von 28–30 % halten. Baker Hughes nutzt seine Panametrics-Sensorsuite und die Cordant-Software, um mehrjährige Integritätsmanagementverträge zu sichern, die Diagnostik mit reaktionsschnellen Reparaturteams bündeln. Oceaneering International, verwurzelt in der offshore-Robotik, vermarktet nun ROV-gestützte Smart-Pigging-Rückgewinnung und Verbundwerkstoff-Manschetteninstallationsleistungen als Querverkauf und verschafft sich so einen Vorteil bei Tiefseeaufträgen. MISTRAS Group differenziert sich mit fest installierten akustischen Emissionsüberwachungssystemen, die während Überholungen eingebaut werden und Umsätze in Richtung wiederkehrender Datenanalyse-Abonnements verlagern.

Der Konsolidierungsimpuls hält an: ONEOKs Übernahme von EnLink Midstream im Jahr 2024 für 4,3 Milliarden USD hat einen kombinierten Pipeline-Fußabdruck von über 30.000 Meilen vergrößert, der nun einer netzwerkweiten Wartungsharmonisierung unterzogen wird – Chancen, die integrierte Servicehäuser bereits verfolgen. Technologieanbieter, die auf algorithmen zur Defektklassifizierung auf Basis künstlicher Intelligenz spezialisiert sind, gehen Joint Ventures mit etablierten Mechanikunternehmen ein, um in Betreiberpräferenzlisten vorzudringen. Die Eintrittsbarrieren bleiben bei Verbundwerkstoffreparaturen hoch, da die ASME PCC-2-Zertifizierung strenge Leistungsnachweise und geprüfte Qualitätshandbücher erfordert, was den Wettbewerb effektiv auf ein Dutzend bundesweit lizenzierter Unternehmen beschränkt.

Cybersicherheitsberater sind die neueste Wettbewerbsgruppe und gewinnen einen Anteil der Betriebsausgaben, der zuvor ausschließlich in mechanische Arbeiten floss. Unternehmen, die eine schlüsselfertige Compliance mit der TSA-Sicherheitsrichtlinie Pipeline-2021-02 anbieten, bündeln nun Netzwerkhärtung, Anomalieerkennung und Vorfallsreaktionspläne in MRO-Verträge und schaffen Querverkaufspotenziale für traditionelle Servicedienstleister, die eher Kooperationen eingehen als Fähigkeiten intern aufbauen. Insgesamt verschärft sich der Preiskampf bei Routinetätigkeiten wie Beschichtungserneuerungen und Ventilfettungsläufen, während differenzierte Angebote in Datenanalyse, Tiefseerobotik und Verbundwerkstoff-Ummantelungen die Margenresilienz aufrechterhalten.

Führende Unternehmen im US-amerikanischen Markt für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines

Oceaneering International, Inc.

Baker Hughes Company

Kinder Morgan Inc.

Aegion Corporation

T.D. Williamson Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: ONEOK schloss die Übernahme von EnLink Midstream für 4,3 Milliarden USD ab, was umfangreiche Asset-Integrations-Wartungsprogramme in Texas, Oklahoma und Louisiana auslöste.

- September 2024: DT Midstream schloss den Kauf von drei Erdgassystemen für 1,2 Milliarden USD ab und erweiterte damit die Leitungslänge im Mittleren Westen, die 2025 einer Integritätsbasisüberprüfung unterzogen werden soll.

- August 2024: Die PHMSA verschob die Frist der Mega-Regelung für technische kritische Bewertungen auf August 2025 und verlängerte damit hochwertige Inspektionsauftragsbücher für spezialisierte Dienstleistungsunternehmen.

- Juli 2024: Summit Midstream Partners übernahm Tall Oak Midstream für 450 Millionen USD, konsolidierte Permian-Sammeleitungen und standardisierte Wartungs-KPIs.

Berichtsumfang des US-amerikanischen Marktes für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines

Der US-amerikanische Markt für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines umfasst:

| Inspektion und Überwachung |

| Wartung |

| Reparatur und Sanierung |

| Überholung und Austausch |

| Stilllegung |

| Sammeleitungen |

| Übertragungsleitungen |

| Verteilungsleitungen |

| Onshore |

| Offshore |

| Upstream (Exploration und Förderung) |

| Midstream-Betreiber |

| Downstream und Petrochemie |

| Nach Servicetyp | Inspektion und Überwachung |

| Wartung | |

| Reparatur und Sanierung | |

| Überholung und Austausch | |

| Stilllegung | |

| Nach Pipeline-Typ | Sammeleitungen |

| Übertragungsleitungen | |

| Verteilungsleitungen | |

| Nach Einsatzort | Onshore |

| Offshore | |

| Nach Endnutzersektor | Upstream (Exploration und Förderung) |

| Midstream-Betreiber | |

| Downstream und Petrochemie |

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die US-amerikanischen Ausgaben für Pipeline-Wartung heute?

Die Marktgröße des US-amerikanischen Marktes für Wartung, Reparatur und Überholung (MRO) von Öl- und Gaspipelines belief sich 2026 auf 6,33 Milliarden USD und soll bis 2031 einen Wert von 8,07 Milliarden USD erreichen.

Welcher Servicebereich wächst bis 2031 am schnellsten?

Wartungsleistungen führen und wachsen mit einer CAGR von 5,62 %, da Betreiber proaktive, analysegestützte Instandhaltung bevorzugen.

Warum sind Übertragungspipelines die größte Ausgabenkategorie?

Sie werden unter hohem Druck über lange Strecken betrieben, erfordern anspruchsvolle Inspektionswerkzeuge und unterliegen einer strengen PHMSA-Aufsicht, was 49,12 % der Ausgaben im Jahr 2025 ausmacht.

Welche Rolle spielen Bundesfördermittel für künftige Aktivitäten?

Programme wie die PHMSA-Sicherheitszuschüsse in Höhe von 196 Millionen USD beschleunigen den Austausch leckagegefährdeter Rohre und steigern kurzfristig die MRO-Ausgaben in Verteilungsnetzen.

Wie beeinflusst die Verfügbarkeit von Arbeitskräften die Projektzeitpläne?

Eine drohende Pensionierungswelle zertifizierter Techniker erhöht die Lohnkosten und kann Spezialarbeiten verzögern, was den Druck erhöht, Automatisierung und Fernüberwachung einzuführen.

Seite zuletzt aktualisiert am: