Marktgröße und Marktanteil für Pipeline-Wartungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 20.99 Milliarden US-Dollar |

| Marktgröße (2031) | 27.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

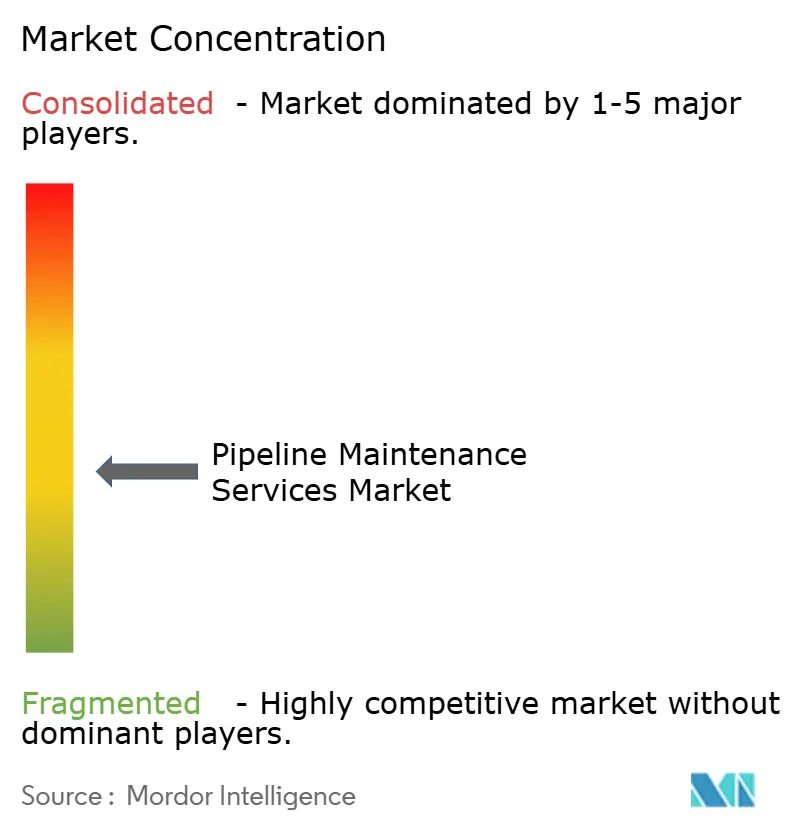

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pipeline-Wartungsdienstleistungen von Mordor Intelligence

Die Marktgröße für Pipeline-Wartungsdienstleistungen wird voraussichtlich von USD 19,98 Milliarden im Jahr 2025 auf USD 20,99 Milliarden im Jahr 2026 steigen und bis 2031 USD 27,17 Milliarden erreichen, mit einer CAGR von 5,30 % über den Zeitraum 2026–2031.

Betreiber betrachten Ausgaben für die Integrität mittlerweile als unverzichtbar und nicht mehr als frei verfügbar, da Abschaltungen regulatorische Bußgelder und erhebliche Umsatzverluste auslösen können. Prädiktive Wartungswerkzeuge, die Inline-Inspektionsdaten mit digitalen Zwillingsanalysen verknüpfen, verkürzen die Reaktionszeiten und helfen Unternehmen, ungeplante Ausfälle zu vermeiden. Kapital, das zuvor für groß angelegte Erweiterungen vorgesehen war, wird zunehmend in die Verlängerung der Nutzungsdauer bestehender Anlagen umgeleitet, insbesondere in Nordamerika und Europa, wo ein Großteil des Netzes vor 1970 installiert wurde. Dienstleister können Inspektion, Datenanalyse und Reparatur bündeln, um Prämienmargen zu erzielen, da Anlageneigentümer Einzelquellen-Verträge bevorzugen, die Compliance-Audits vereinfachen. Die Wettbewerbsdynamik verschärfte sich, nachdem NDT Global im Jahr 2025 Entegra erwarb und damit die technologische Konvergenz bei Ultraschall- und Magnetflussleckage-Plattformen beschleunigte.[1]NDT Global, "CIGMA-x Startankündigung," ndt-global.com

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfielen im Jahr 2025 54 % des Marktanteils für Pipeline-Wartungsdienstleistungen auf Wartungsdienstleistungen, und deren Umsatz wächst bis 2031 mit einer CAGR von 6,7 %, da Betreiber von reaktiven Reparaturen auf kontinuierliche Überwachung umsteigen.

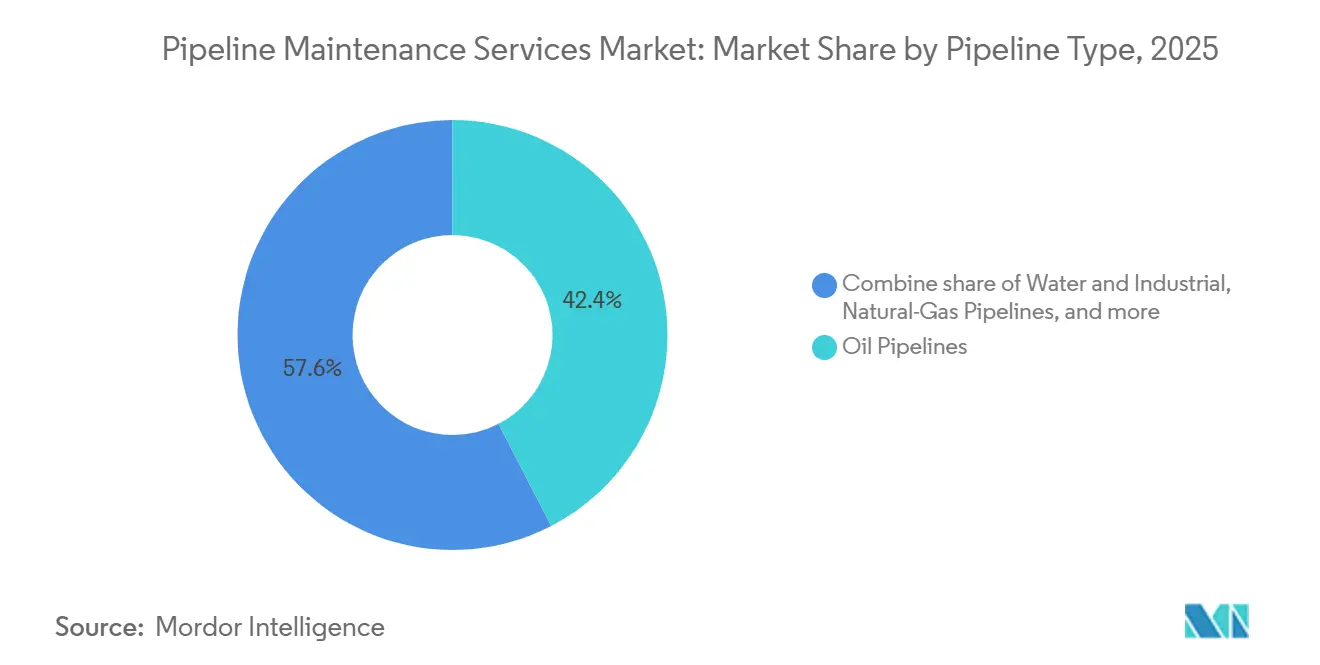

- Nach Pipeline-Typ entfielen im Jahr 2025 42,4 % der Marktgröße für Pipeline-Wartungsdienstleistungen auf Öl-Pipelines, während Wasser- und Industrieleitungen aufgrund von Vorschriften zum Austausch von Bleirohren mit einer CAGR von 6,9 % expandieren.

- Nach Anwendung entfielen im Jahr 2025 62,8 % des Umsatzanteils auf Öl- und Gasanwendungen, während Wasser- und Abwasserversorgungsunternehmen bis 2031 voraussichtlich mit einer CAGR von 7,5 % wachsen werden, da ESG-Ziele für kommunale Systeme strenger werden.

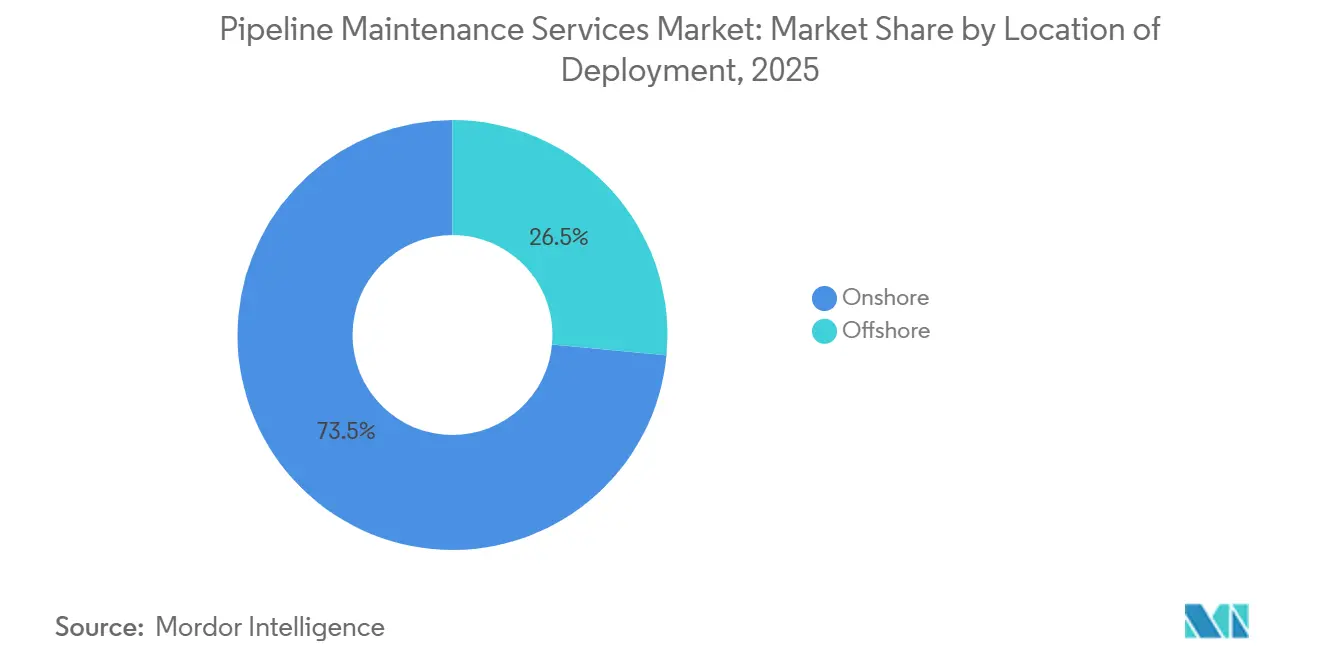

- Nach Einsatzort entfielen im Jahr 2025 73,5 % der Ausgaben auf Onshore-Einsätze, während Offshore-Projekte aufgrund von Tiefseefeld-Aktivitäten in Brasilien und Norwegen voraussichtlich jährlich um 7,0 % steigen werden.

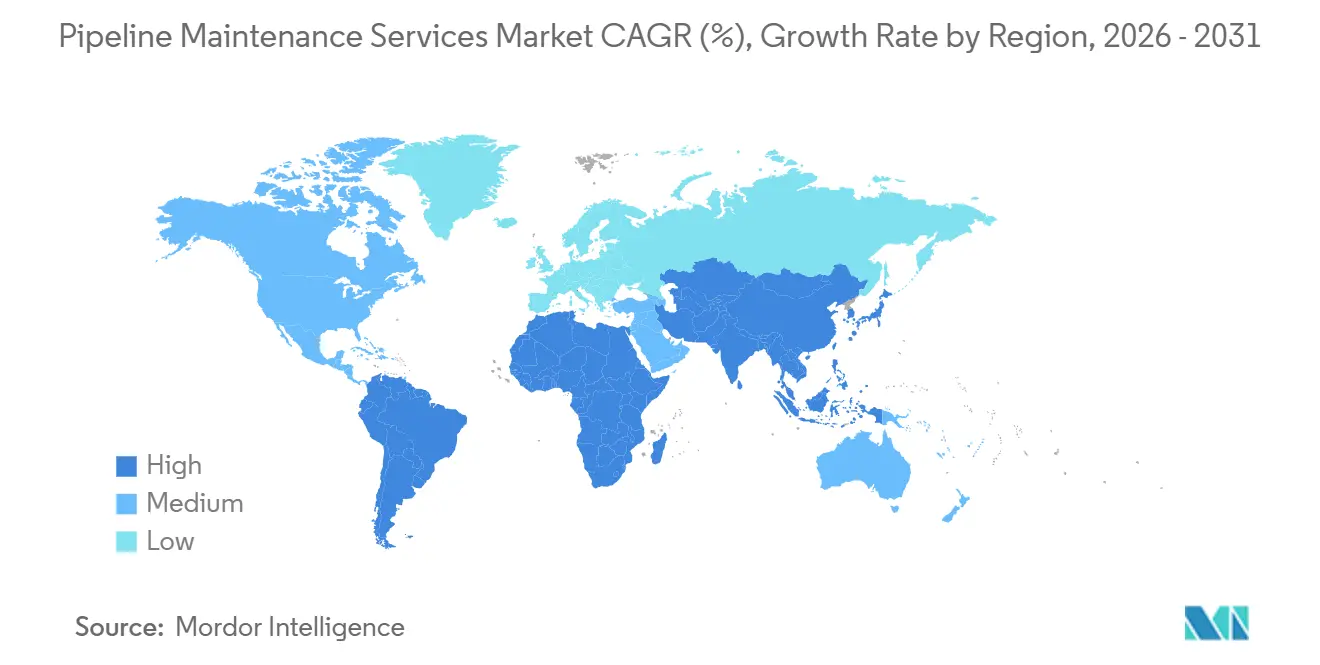

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41 %, aber Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,3 % bis 2031, angetrieben durch Indiens 1.635 Kilometer langen LNG-Korridor von Numaligarh nach Siliguri.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Pipeline-Wartungsdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Übertragungsinfrastruktur in OECD-Volkswirtschaften | +1.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Strenge HSE-Vorschriften, die regelmäßige Inline-Inspektionen vorschreiben | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Ausbau von Langstrecken-LNG-Pipelines in Asien | +0.9% | Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Zwillinge für die prädiktive Wartungsplanung | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Autonome „Smart-Pig”-Technologien zur Reduzierung von Ausfallzeiten | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Zunahme ergebnisorientierter Serviceverträge | +0.6% | Nordamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Übertragungsinfrastruktur in OECD-Volkswirtschaften

Mehr als die Hälfte der US-amerikanischen Rohöl- und Raffinerieproduktstammleitungen wurde vor 1970 installiert, und korrosionsbedingte Vorfälle machten im Jahr 2024 18 % der PHMSA-meldepflichtigen Ereignisse aus.[2]Behörde für Pipeline- und Gefahrgutmaterialsicherheit, "Daten zu Pipeline-Sicherheitsvorfällen," phmsa.dot.gov Europäische Betreiber stehen vor einem parallelen Ersatzzyklus, insbesondere in Deutschland, wo Nachkriegspipelines nun Wasserstoffgemische verarbeiten müssen, die die Rissbildung an Umfangsschweißnähten beschleunigen.[3]Enbridge, "Überblick über das Line-5-Tunnelprojekt," enbridge.com TC Energy plant, 40 % seines Investitionsprogramms für 2026 in Höhe von USD 1,26 Milliarden für Integritätsarbeiten aufzuwenden, was eine strukturelle Verlagerung hin zu Projekten zur Lebensdauerverlängerung unterstreicht.[4]TC Energy, "Investitionsprogramm 2026," tcenergy.com Inline-Inspektionen alle drei bis fünf Jahre kosten 60–70 % weniger als Notfallreparaturen, was Wartungsbudgets auch bei sinkenden Rohölpreisen widerstandsfähig hält. Bedeutende Programme wie Enbridges USD 500 Millionen teurer Line-5-Tunnel zeigen, dass alternde Anlagen weiterhin Kapital anziehen können, wenn die Modernisierung auch das Umweltrisiko mindert.

Strenge HSE-Vorschriften, die regelmäßige Inline-Inspektionen vorschreiben

Die PHMSA-Abschlussregel für Gasübertragung von 2022 weitete die Neubewertung auf Gebiete mit mittleren Folgen aus und verdoppelte damit effektiv die US-amerikanische Streckenlänge, die unter die obligatorische Inspektion fällt. Im Jahr 2025 begann die britische Gesundheits- und Sicherheitsbehörde, von Betreibern zu verlangen, die Inspektionshäufigkeit an modellierten Korrosionsraten statt an festen Kalendern auszurichten. Eine Konvergenz ist auch außerhalb der OECD erkennbar: Saudi Aramco übernahm 2024 die API-1163-Protokolle und eröffnete damit westlichen Dienstleistungsunternehmen Möglichkeiten im Nahen Osten. Betreiber ohne eigene Integritätsteams lagern zunehmend vollständige Inspektions- und technische Bewertungszyklen aus, was für Auftragnehmer, die Compliance-Dokumentation zertifizieren können, wiederkehrende Einnahmen schafft.

Ausbau von Langstrecken-LNG-Pipelines in Asien

Die 1.635 Kilometer lange Leitung Numaligarh–Siliguri verläuft durch seismisch aktives Gelände, weshalb faseroptische verteilte akustische Sensorik für die Echtzeit-Dehnungsüberwachung vorgeschrieben wurde. Vietnams LNG-Ausbau wird bis 2027 mehr als 800 Kilometer neue Übertragungsrohre hinzufügen. China verlegte im Jahr 2025 4.200 Kilometer Stammleitungen, die 15-jährige Betriebs- und Wartungsverträge in EPC-Vergaben bündeln und so für Inspektionsanbieter planbare Einnahmen sichern. Da diese Anlagen neu sind, müssen Basisinspektionen innerhalb von 12 Monaten nach der Inbetriebnahme abgeschlossen werden, was eine vorgezogene Nachfrageerhöhung erzeugt, die die stetige Arbeit an Altsystemen andernorts ergänzt.

Einführung digitaler Zwillinge für die prädiktive Wartungsplanung

Die Pipeline-Insights-Plattform von Rosen Group aggregiert anonymisierte Daten von Millionen von Verbindungen und ermöglicht es Betreibern, Anomaliemuster mit regionalen Vergleichsgruppen zu benchmarken. Digitale Zwillinge, die Inline-Inspektionsprotokolle, kathodische Schutzspannungen und SCADA-Telemetrie zusammenführen, prognostizieren die verbleibende Nutzungsdauer mit einer Genauigkeit von 85–90 % und reduzieren unnötige Ausgrabungen bei frühen Anwendern wie nationalen Ölgesellschaften im Nahen Osten um 40 %. Dienstleister, die Echtzeit-Betriebsdaten in dynamische Risikomodelle einspeisen können, gewinnen nun mehrjährige ergebnisorientierte Verträge, weil sie vermiedene Ausfallzeiten quantifizieren können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohölpreiszyklen, die OPEX-Budgets verschieben | -0.8% | Nordamerika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten ILI-Technikern in Schwellenmärkten | -0.5% | Asien-Pazifik, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken, die den Rollout von Ferndiagnosewerkzeugen verlangsamen | -0.4% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebener Kapitalabfluss aus Projekten mit fossilen Brennstoffen | -0.6% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohölpreiszyklen, die OPEX-Budgets verschieben

Preisschwankungen nach kurzen Spitzen über USD 100 pro Barrel Anfang 2026 veranlassten einige nordamerikanische unabhängige Unternehmen, diskretionäre Ausgaben um fast 20 % zu kürzen. Verschobene Inspektionen erhöhen die Korrosionstiefe über eine Dreijahresspanne um 8–12 % und vervielfachen so künftige Reparaturkosten. Die Wartungsnachfrage wird daher antizyklisch: Die Ausgaben sinken in Abschwungphasen, um später zu steigen, wenn regulatorische Berichte wachsende Rückstände bei Anomalien aufdecken. Dienstleister müssen die Kapazitätsplanung und Gerätebeschaffung gegen diese Volatilität abwägen.

Mangel an qualifizierten ILI-Technikern in Schwellenmärkten

Weniger als 200 neue Ultraschall- oder Magnetflussleckage-Interpreten der Stufe II und III schließen jährlich ihre Ausbildung in Südostasien, Afrika und Lateinamerika ab, während das Medianalter zertifizierter US-amerikanischer Fachkräfte mittlerweile 52 Jahre übersteigt. Lohnprämien von 25–30 % sind erforderlich, um erfahrene Mitarbeiter zu halten, was Projektbudgets aufbläht. Um die Lücke zu schließen, haben Unternehmen wie Rosen und NDT Global regionale Schulungszentren eröffnet, aber der Durchsatz bleibt unzureichend und verzögert Projektzeitpläne. Halbautomatische Algorithmen zur Anomalieklassifizierung könnten die Abhängigkeit von knapper Arbeitskraft verringern, doch Regulierungsbehörden bestehen weiterhin auf menschlicher Genehmigung für kritische Bewertungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Wartung spiegelt präventive Verlagerung wider

Wartungsdienstleistungen hielten im Jahr 2025 54 % des Umsatzes, und die Marktgröße für Pipeline-Wartungsdienstleistungen in diesem Segment wird voraussichtlich bis 2031 mit einer CAGR von 6,7 % steigen. Inspektionsregeln, die risikoausgerichtete Intervalle vorschreiben, erhöhen die Basisnachfrage, während digitale Zwillinge sichere Betriebsfenster zwischen Ausgrabungen verlängern. Reparaturaktivitäten wie Heißanzapfen und Verbundumhüllungen halten einen stabilen Anteil, da durch Inspektionen erkannte Anomalien weiterhin Feldeingriffe erfordern. Der Ersatz bleibt am kleinsten, da Genehmigungshürden und Widerstand aus der Gemeinschaft eine vollständige Umleitung verlangsamen.

Prädiktive Modelle leiten nun den Eingriffszeitpunkt auf der Grundlage der Korrosionskinetik statt voreingestellter Kalender, was Einsparungen erzeugt, die Betreiber dazu veranlassen, die Inspektionshäufigkeit zu erhöhen. Dienstleistungsunternehmen, die Datenanalyse mit Feldteams kombinieren, gewinnen wiederkehrende Aufträge, da Kunden einen einzigen Ansprechpartner bevorzugen. In Rohstoffabschwüngen erweisen sich Wartungsbudgets als weniger elastisch als Kapitalinvestitionen, was die Einnahmen für Auftragnehmer stabilisiert, die sich auf dieses Segment konzentrieren.

Nach Pipeline-Typ: Wasserinfrastruktur gewinnt an Dynamik

Ölleitungen machten im Jahr 2025 42,4 % des Umsatzes aus, doch Wasser- und Industrierohre expandieren mit einer CAGR von 6,9 %. Der Austausch von Blei-Hausanschlussleitungen im Rahmen des 10-Jahres-Mandats der Umweltschutzbehörde treibt einen Anstieg bei Bewertungsverträgen an, und American Water Works allein hat für 2026 Investitionsausgaben von USD 3,1 Milliarden eingeplant. Gaspipelines profitieren von der Umstellung des Stromsektors von Kohle auf Gas, aber Raffinerieprodukteleitungen sehen sich langfristiger Nachfrageerosion gegenüber, da die Durchdringung von Elektrofahrzeugen steigt.

NDT Globals CIGMA-x bietet Spannungskorrosionserkennung in Gasnetzen, während kommunale Betreiber Lecklokalisierung und Zustandsbewertung für Graugussleitungen benötigen. Da vielen lokalen Wasserversorgungsunternehmen interne Datenanalysten fehlen, sichern sich Anbieter, die schlüsselfertige Inspektions- und Ingenieurpakete anbieten, langfristige Servicevereinbarungen. Regionaler Regulierungsdruck bestimmt letztlich die Ausgaben: Städte mit strengen Fristen für die Bleibeseitigung werden eine höhere Inspektionshäufigkeit erfordern als solche mit aufgeschobenen Compliance-Zielen.

Nach Anwendung: Versorgungsunternehmen entwickeln sich zum Wachstumsmotor

Öl- und Gasanwendungen trugen im Jahr 2025 62,8 % des Umsatzes bei, aber Wasser- und Abwasserversorgungsunternehmen werden voraussichtlich die schnellste CAGR von 7,5 % erzielen. Der vom Markt für Pipeline-Wartungsdienstleistungen erfasste Anteil chemischer und petrochemischer Anwendungen bleibt gering, aber stabil, da Raffinerie- und Anlagenbetreiber internen Programmen zur Anlagenintegritätsverwaltung folgen. Fernwärme-, Schlamm- und andere Nischenleitungen bieten eine stetige, aber begrenzte Nachfrage.

Strengere Trinkwasserqualitätsgrenzen für PFAS-Verbindungen verpflichten Versorgungsunternehmen, alle Hausanschlussmaterialien zu erfassen, was Vertragsabschlüsse für Zustandsbewertung und gezielte Sanierung ankurbelt. Öl- und Gasmajors setzen bereits fortschrittliche Inspektionstechnologien ein und treiben daher die Nachfrage nach hochwertigen Spezifikationen an; kommunale Käufer sind kostenbewusst, erkennen aber zunehmend die Einsparungen über die Nutzungsdauer durch prädiktive Analysen. Wachstum hängt daher davon ab, dass Anbieter klare Renditenarrative für nicht-technische Beschaffungsteams formulieren.

Nach Einsatzort: Offshore-Komplexität erzielt Prämien

Onshore-Leitungen machten im Jahr 2025 73,5 % des Wertes aus, während Offshore-Projekte bis 2031 voraussichtlich jährlich um 7,0 % steigen werden, aufgrund von Tiefseeentwicklungen in Brasiliens Vor-Salz-Becken und Norwegens Johan-Castberg-Feld. Schiffscharterraten, ROV-Mobilisierung und wetterbedingte Ausfallzeiten machen Offshore-Inspektionen 4–6 Mal teurer, was Betreiber dazu veranlasst, Anbieter zu wählen, die mehrere Sensormodalitäten in einer einzigen Kampagne liefern können.

Die Kombination aus Ultraschallmessung und visueller Bildgebung von Subsea 7 reduziert die Anzahl der Fahrten und begrenzt die Exposition gegenüber Wetterverzögerungen. DNV- und ISO-Standards für den Nordsee-Betrieb schreiben zweijährliche Unterwasserprüfungen vor, was die Nachfrage auch bei nachlassenden Explorationsinvestitionen konstant hält. Im Gegensatz dazu erlauben Onshore-Regeln Aufschübe bei Segmenten mit geringen Folgen, was unregelmäßigere Zeitpläne, aber größere absolute Umsatzpools schafft.

Geografische Analyse

Nordamerikas Umsatzanteil von 41 % im Jahr 2025 spiegelt sein 3,2 Millionen Kilometer umfassendes Netz und die strenge PHMSA-Durchsetzung wider. Williams Companies budgetierte USD 210 Millionen für Integritätsprogramme im Jahr 2026 und verdeutlicht damit, dass Wartung auch bei Preisschwankungen unverzichtbar bleibt. Betreiber setzen digitale Zwillinge umfassend ein, und die Region führt bei ergebnisorientierten Verträgen, die Auftragnehmer mit integrierter Analytik und Feldausführung belohnen.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für Pipeline-Wartungsdienstleistungen mit einer CAGR von 7,3 %. Indiens 1.635 Kilometer langer LNG-Korridor und die Erweiterungen des Terminal-Netzes in Vietnam lösen eine vorgezogene Inspektionsnachfrage aus. China bindet 4.200 Kilometer neue Stammleitungen in 15-jährige Betriebs- und Wartungspakete ein und sichert so Inspektionsanbietern langfristige Einnahmeströme. Jüngerer Pipeline-Bestand bedeutet, dass die unmittelbare Priorität die Basisintegritätserfassung ist, aber hochschwefelhaltige Gaszusammensetzungen beschleunigen die Korrosion und stellen sicher, dass Folgeinspektionen früher als in OECD-Systemen stattfinden.

Europa steht vor zwei Herausforderungen: Östliche Mitglieder müssen sowjetischen Stahl ersetzen, während westliche Betreiber hochfeste Pipelines für Wasserstoffgemische modifizieren. Deutschlands wasserstoffbereites Netz erfordert Spezialwerkzeuge, die Versprödung lange vor dem Auftreten von Lecks erkennen. Kapitalabfluss aus Ölprojekten drängt Auftragnehmer zur Diversifizierung hin zu Erdgas- und Wasserversorgungskunden und verschiebt den Wettbewerbsmix.

Wettbewerbslandschaft

Fünf globale Anbieter – Baker Hughes, Rosen Group, STATS Group, NDT Global und T.D. Williamson – halten zusammen etwa 38 % Marktanteil, was auf eine moderate Konzentration hinweist. NDT Globals Übernahme von Entegra im Jahr 2025 fusionierte Ultraschall- und hochauflösende Magnetflussleckage-Technologien und veranlasste Wettbewerber zur vertikalen Integration. T.D. Williamsons Übernahme von Petro-Line fügte die PETROSLEEVE® Dauerreparaturfähigkeit hinzu und ermöglicht es dem Unternehmen, nicht-intrusive Reparaturen während des laufenden Betriebs anzubieten.

Technologieführerschaft beruht nun auf der Dateninterpretation und nicht allein auf der Sensorhardware. Unternehmen, die automatisierte Schweregradbeurteilung liefern, erzielen Preisaufschläge von 15–20 %. Regionale Gerätedepots verkürzen Mobilisierungszeiten und gewinnen ergebnisorientierte Serviceverträge, die Betriebszeiten garantieren. Weißer Fleck besteht in kommunalen Wassersystemen, wo Anbieter sich durch die Bündelung von Inspektion, Analytik und Sanierung unter einer einzigen Rechnung differenzieren können.

Softwarezentrierte Neueinsteiger drohen, Hardware zu einer Ware zu machen, indem sie cloudbasierte Integritätsplattformen anbieten, die Daten von jedem Inspektionswerkzeug aufnehmen können. Etablierte Unternehmen reagieren, indem sie Analytik direkt in ihre Serviceangebote einbetten oder mit Nischensoftwareentwicklern zusammenarbeiten. Die Marktkonzentration wird daher voraussichtlich weiter zunehmen, da Skalierung für mehrjährige, geografisch übergreifende Vereinbarungen entscheidend wird.

Marktführer im Bereich Pipeline-Wartungsdienstleistungen

Baker Hughes Co.

TD Williamson Inc.

Rosen Group

STATS Group

EnerMech Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: STATS Group erhielt eine kalifornische Pipeline-Auftragnehmer-Lizenz, erweiterte seine US-Präsenz und ermöglichte den Einsatz seiner BISEP-Isolationstechnologie.

- Januar 2026: NDT Global brachte CIGMA-x kommerziell auf den Markt, ein Ultraschall-Lamb-Wellen-Werkzeug für Gaspipelines, das Spannungskorrosionsrisse mit einer Wahrscheinlichkeit von 90 % erkennt.

- Juli 2025: NDT Global erwarb Entegra und integrierte hochauflösende Magnetflussleckage-Fähigkeiten in sein Inspektionsportfolio.

- April 2025: STATS Group und EPOMS gewannen einen dreijährigen malaysischen Pipeline-Isolationsvertrag, der Onshore- und Offshore-Anlagen abdeckt.

Berichtsumfang des globalen Marktes für Pipeline-Wartungsdienstleistungen

Der Markt für Pipeline-Wartungsdienstleistungen umfasst die globale Branche, die sich der Bereitstellung spezialisierter Dienstleistungen, Technologien und Lösungen widmet, die darauf abzielen, die Integrität, Sicherheit, Zuverlässigkeit und Betriebseffizienz von Öl-, Gas-, Wasser- und Chemikalienpipelinenetzen zu erhalten. Diese Dienstleistungen umfassen routinemäßige und fortgeschrittene Wartungsaktivitäten wie Inspektion, Reinigung, Überwachung, Reparatur, Sanierung, Korrosionsschutz und Notfallmaßnahmen über den gesamten Lebenszyklus von Übertragungs- und Verteilungspipelines.

Der Markt für Pipeline-Wartungsdienstleistungen ist nach Typ, Pipeline-Typ, Anwendung, Einsatzort und Geografie segmentiert. Nach Typ ist der Markt in Wartung, Reparatur und Ersatz segmentiert. Nach Pipeline-Typ ist der Markt in Öl, Erdgas, raffinierte Produkte sowie Wasser und Industrie segmentiert. Nach Anwendung ist der Markt in Öl und Gas, Chemikalien und Petrochemikalien, Wasser- und Abwasserversorgungsunternehmen sowie sonstige Anwendungen segmentiert. Nach Einsatzort ist der Markt in Onshore und Offshore unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Pipeline-Wartungsdienstleistungen in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD Milliarden) erstellt.

| Wartung |

| Reparatur |

| Ersatz |

| Öl-Pipelines |

| Erdgaspipelines |

| Raffinerieprodukteleitungen |

| Wasser- und Industriepipelines |

| Öl und Gas |

| Chemikalien und Petrochemikalien |

| Wasser- und Abwasserversorgungsunternehmen |

| Sonstige Anwendungen |

| Onshore |

| Offshore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Algerien | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Wartung | |

| Reparatur | ||

| Ersatz | ||

| Nach Pipeline-Typ | Öl-Pipelines | |

| Erdgaspipelines | ||

| Raffinerieprodukteleitungen | ||

| Wasser- und Industriepipelines | ||

| Nach Anwendung | Öl und Gas | |

| Chemikalien und Petrochemikalien | ||

| Wasser- und Abwasserversorgungsunternehmen | ||

| Sonstige Anwendungen | ||

| Nach Einsatzort | Onshore | |

| Offshore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Algerien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die globalen Ausgaben für Pipeline-Wartung bis 2031 sein?

Die Marktgröße für Pipeline-Wartungsdienstleistungen wird voraussichtlich bis 2031 USD 27,17 Milliarden erreichen, gegenüber USD 20,99 Milliarden im Jahr 2026.

Welches Segment wächst bis 2031 am schnellsten?

Wartungsdienstleistungen wachsen mit einer CAGR von 6,7 %, da Betreiber präventive Inspektionen gegenüber reaktiven Reparaturen bevorzugen.

Warum zieht Asien-Pazifik die meisten neuen Investitionen an?

Großangelegte LNG-Korridore in Indien, Vietnam und China erfordern Basis- und Folgeinspektionen und treiben eine regionale CAGR von 7,3 % an.

Welche Technologien reduzieren Ausfallzeiten bei Inline-Inspektionen?

Autonome Smart-Pigs wie NDT Globals CIGMA-x und Isolationsstopfen wie STATS Groups Remote-Tecno-Plug ermöglichen Arbeiten ohne längere Abschaltung.

Wie gestalten ESG-Anforderungen die Kapitalallokation um?

Investoren reduzieren ihr Engagement in Rohölprojekten und drängen Betreiber dazu, Gas-, Wasser- und wasserstoffbereite Pipelines zu priorisieren, was die Wartungsnachfrage hin zu kohlenstoffarmen Anlagen verschiebt.

Seite zuletzt aktualisiert am: