Marktgröße und Marktanteil im Bereich Pipeline-Integritätsmanagement

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

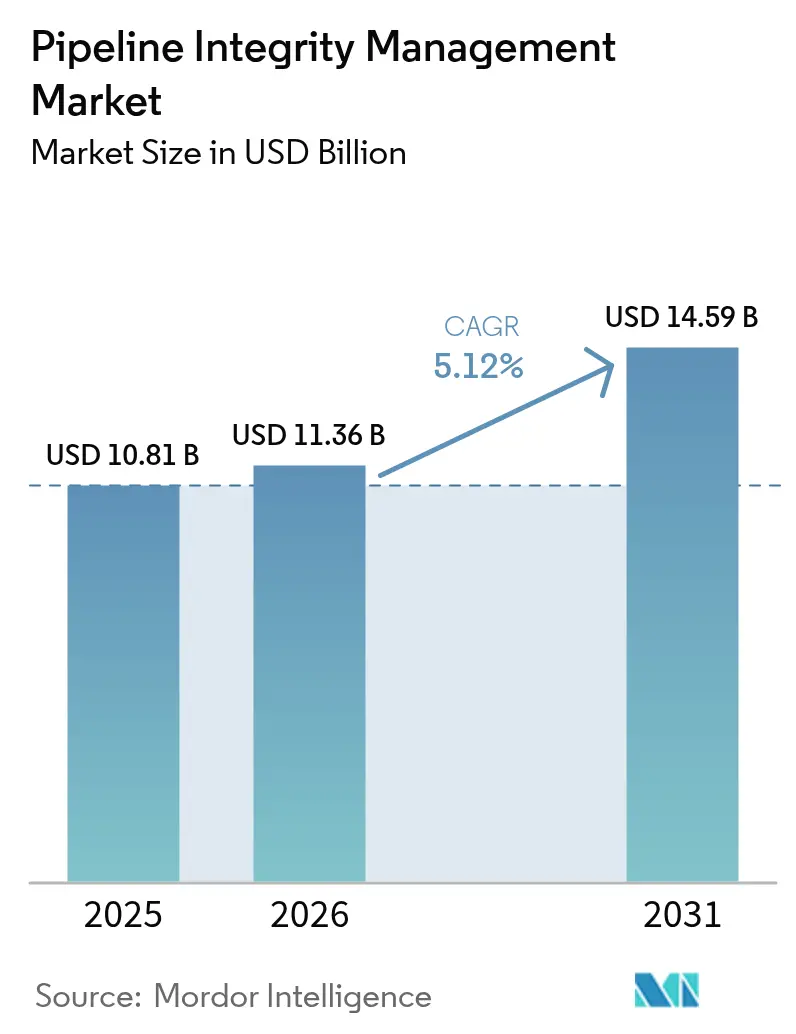

| Marktgröße (2026) | 11.36 Milliarden US-Dollar |

| Marktgröße (2031) | 14.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

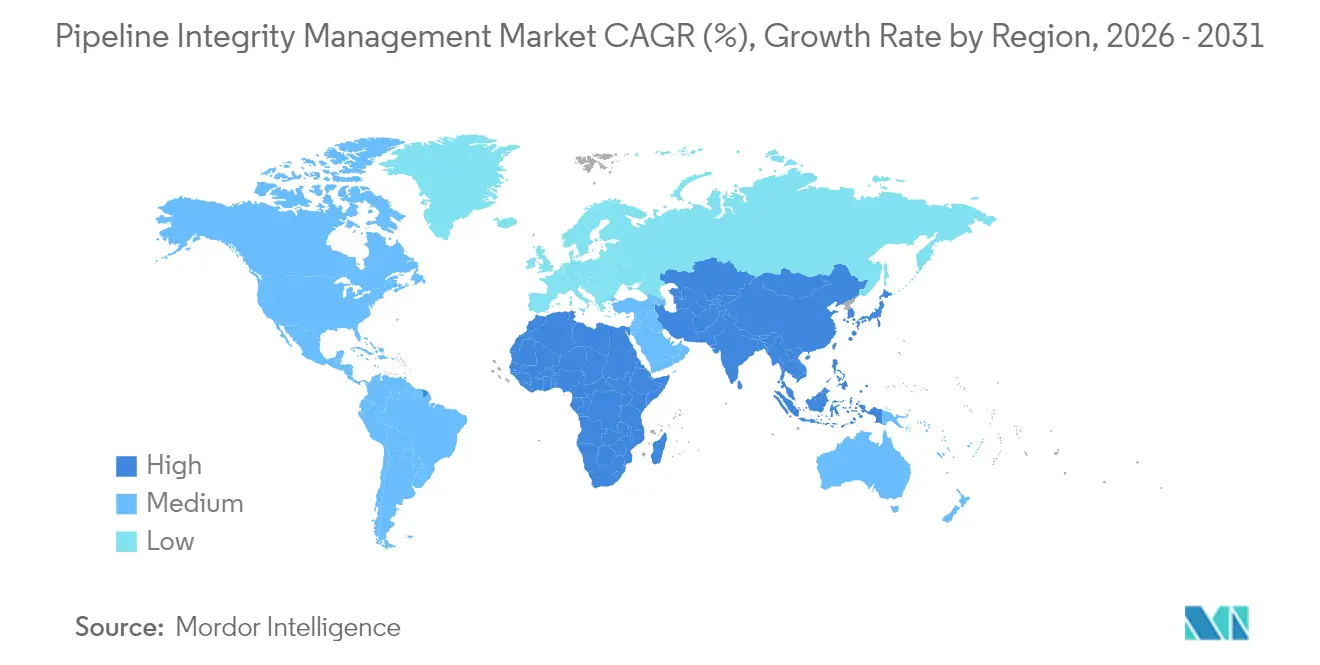

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

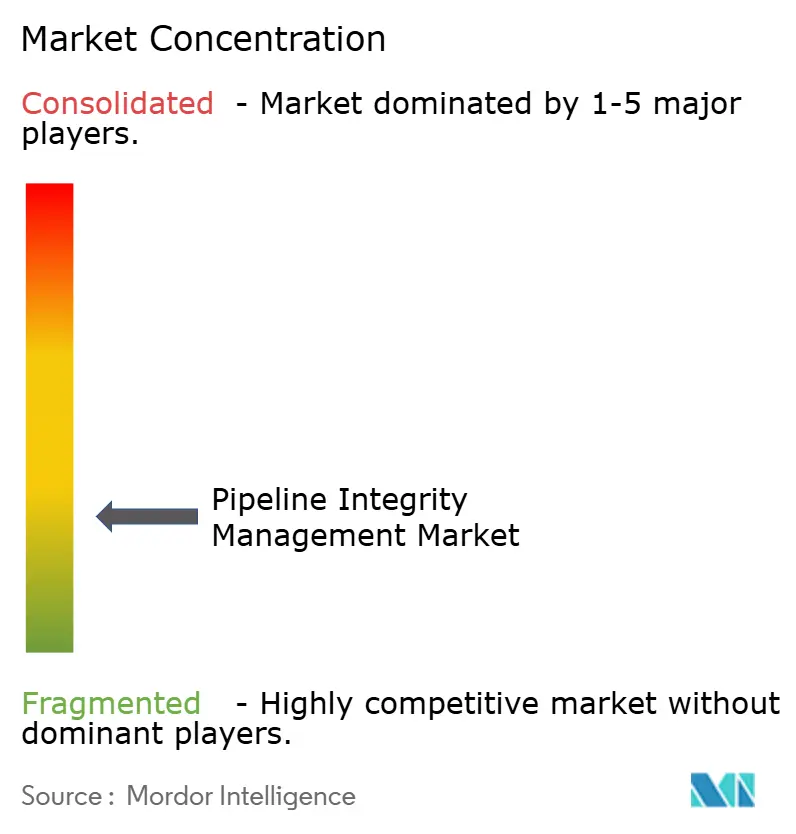

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Pipeline-Integritätsmanagement von Mordor Intelligence

Es wird erwartet, dass der Markt für Pipeline-Integritätsmanagement von 10,81 Milliarden USD im Jahr 2025 auf 11,36 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 5,12 % über den Zeitraum 2026–2031 einen Wert von 14,59 Milliarden USD erreicht.

Das Wachstum stützt sich auf drei Säulen: die Nachrüstungswelle, die alternde OECD-Pipeline-Systeme erfasst, den raschen Bau neuer Fernleitungen in Schwellenregionen und den branchenweiten Übergang zum digitalen Monitoring, der die Inspektionsausfallzeiten um 30 % reduziert und die Genauigkeit der vorausschauenden Instandhaltung verbessert. Erdgasanlagen bleiben die primäre Einnahmequelle; LNG-, Wasserstoff- und CO₂-Korridore stellen jedoch strengere Material- und Überwachungsanforderungen und schaffen damit Premium-Service-Nischen.[1]Pipeline Safety Trust, „Wasserstoff-Pipelines: Einzigartige Risiken erweisen sich als gefährlich für den Pipeline-Transport”, pstrust.org Onshore-Routen dominieren nach wie vor, doch Ultra-Tiefsee-Projekte jenseits von 1.500 m beschleunigen die Offshore-Ausgaben, da Betreiber fortschrittliche Unterwasser-Inspektionswerkzeuge einsetzen. Dienstleistungen halten den größten Umsatzanteil, obwohl Software-Plattformen den schnellsten Anstieg verzeichnen, da Betreiber den Wert einheitlicher Datenumgebungen und KI-gestützter Entscheidungsunterstützung erkennen.

Wichtigste Erkenntnisse des Berichts

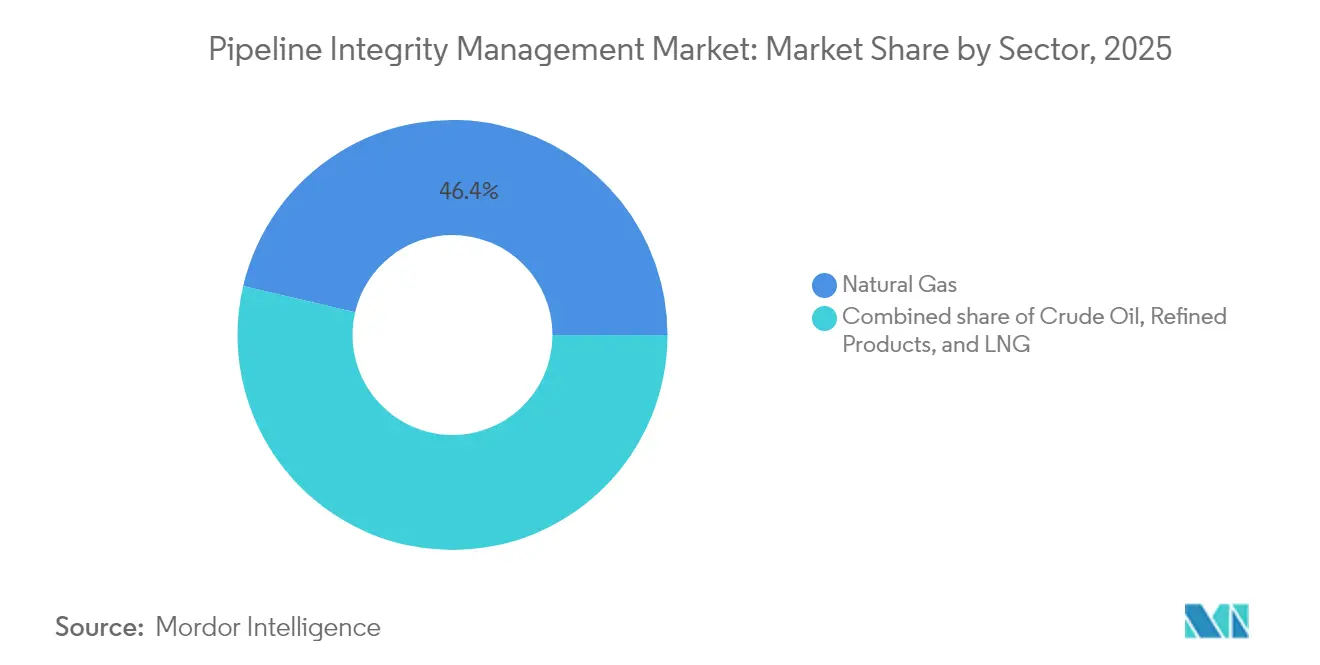

- Nach Produkttyp führten Erdgas-Pipelines im Jahr 2025 mit einem Marktanteil von 46,35 % im Bereich Pipeline-Integritätsmanagement, während die LNG-Infrastruktur bis 2031 die höchste CAGR von 6,29 % verzeichnete.

- Nach Servicetyp entfielen im Jahr 2025 39,05 % der Marktgröße im Bereich Pipeline-Integritätsmanagement auf Inspektionsdienstleistungen, während digitales Monitoring und Analytik bis 2031 mit einer CAGR von 8,07 % expandierten.

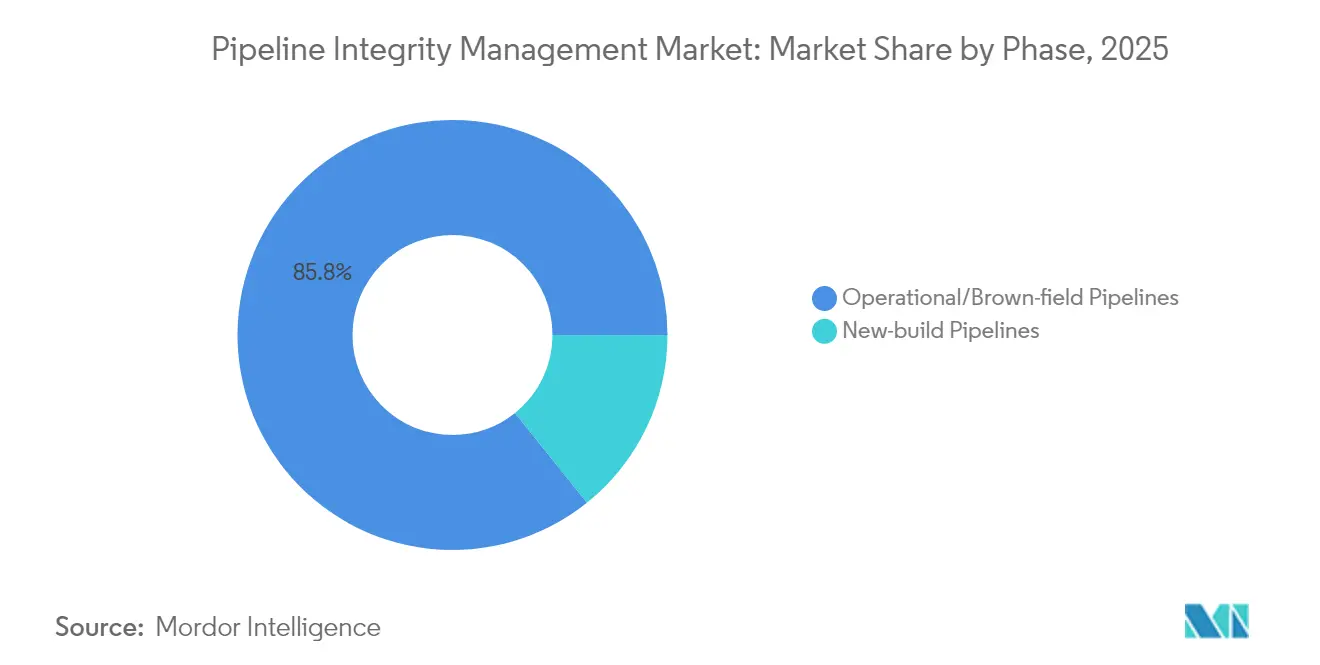

- Nach Phase hielten Betriebs- oder Brownfield-Leitungen im Jahr 2025 einen Anteil von 85,75 %; Neubau-Pipelines werden im Prognosezeitraum voraussichtlich eine CAGR von 5,78 % aufweisen.

- Nach Lösungstyp entfielen im Jahr 2025 65,05 % des Umsatzes auf Dienstleistungen, während Software-Plattformen bis 2031 mit einer CAGR von 9,31 % zulegten.

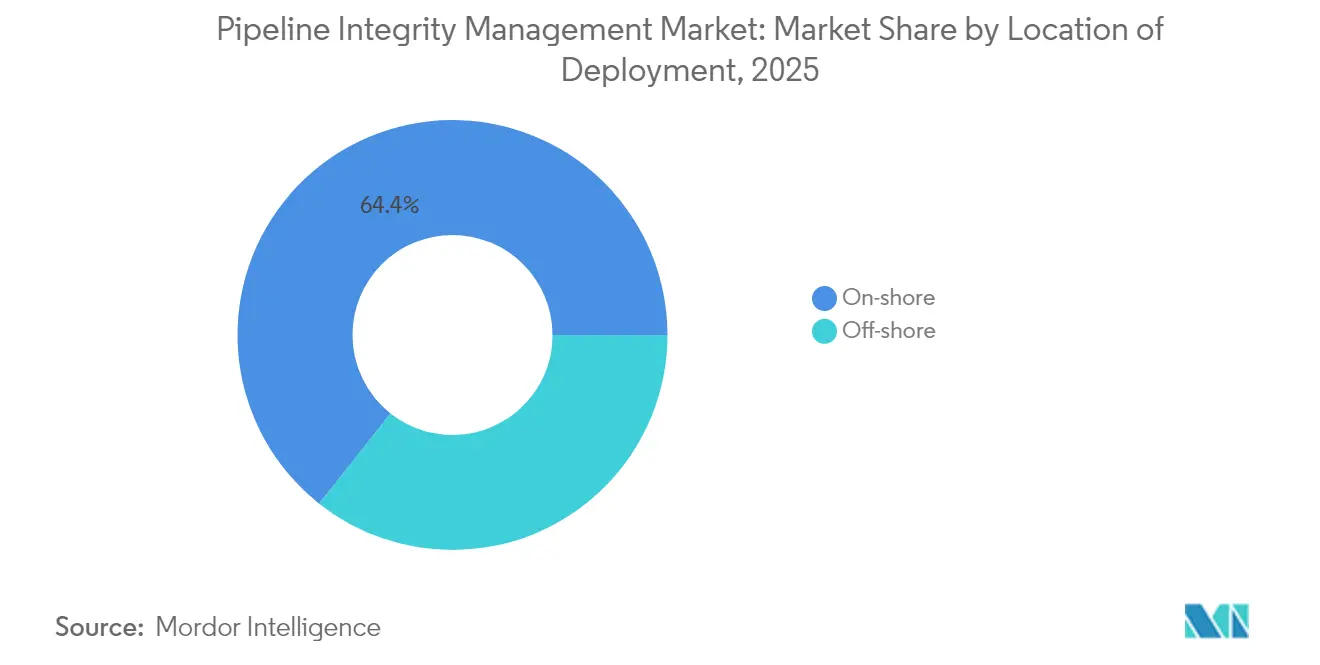

- Nach Bereitstellungsort hielten Onshore-Anlagen im Jahr 2025 einen Anteil von 64,35 %, während die Offshore-Ausgaben mit einer CAGR von 6,68 % steigen, da mehr Ultra-Tiefsee-Felder in Betrieb genommen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,85 %, während die Region Asien-Pazifik bis 2031 mit der schnellsten CAGR von 7,56 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich Pipeline-Integritätsmanagement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Pipeline-Netze in der OECD lösen eine Nachrüstungswelle aus | +1.5% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Strenge integritätsbezogene Vorschriften (PHMSA, CSA Z662) | +0.8% | Weltweit mit Schwerpunkt Nordamerika | Mittelfristig (2–4 Jahre) |

| Fortlaufender Ausbau von Ferngasleitungen in APAC & MEA | +0.7% | APAC & MEA | Langfristig (≥ 4 Jahre) |

| Offshore-Ultra-Tiefsee-Projekte > 1.500 m im Aufschwung | +0.5% | Globale Offshore-Regionen | Mittelfristig (2–4 Jahre) |

| KI-gestützte digitale Zwillinge reduzieren Inspektionsausfallzeiten | +0.4% | Weltweit, frühe Übernahme in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Neue Wasserstoff-/CO₂-Pipelines erfordern höhere Integritätsspezifikationen | +0.3% | Europa & Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Pipeline-Netze in der OECD lösen eine Nachrüstungswelle aus

Mehr als die Hälfte der 2,5 Millionen Meilen an US-Leitungen, die in den 1950er–1960er Jahren verlegt wurden, überschreitet heute die Auslegungslebensdauer und treibt die kontinuierliche Nachfrage nach Smart-Pigging, Upgrades des kathodischen Korrosionsschutzes und Echtzeit-Korrosionsüberwachung an. Ähnliche Nachrüstungsanforderungen bestehen in Kanada und Europa, wo raue Klimabedingungen und veraltete Stahlgüten das Risiko erhöhen. Betreiber stellen fest, dass proaktive Integritätsprogramme deutlich kostengünstiger als Ersatz sind und von Regulierungsbehörden schneller genehmigt werden. Die verstärkte öffentliche Kontrolle nach Zwischenfällen stärkt die wirtschaftliche Begründung für vorausschauende Instandhaltung. Der Nachrüstungszyklus sichert einen jahrzehntelangen Umsatzstrom für Dienstleister im Markt für Pipeline-Integritätsmanagement.

Strenge integritätsbezogene Vorschriften treiben Compliance-Investitionen an

Die PHMSA-Vorschriften 2024–2025 schreiben eine erweiterte Methanerkennung, strengere Reparaturkriterien und eine erhöhte Inspektionshäufigkeit vor, was Betreiber zur Einführung fortschrittlicher Bewertungsmethoden veranlasst.[2]ASME, „Direktbewertung (DA) – Weißbuch”, asmedigitalcollection.asme.org Kanadas CSA Z662 spiegelt diesen Trend wider und verlangt dokumentierte Integritätsprogramme sowie Überprüfungen durch Dritte. Compliance-Ausgaben bilden nun eine solide Grundlage unter dem Markt für Pipeline-Integritätsmanagement und schützen die Dienstleistungsnachfrage vor Schwankungen bei den Rohstoffpreisen. Anbieter, die messbare Leckagereduzierung und Risikominderungsgewinne nachweisen können, genießen einen klaren Wettbewerbsvorteil.

Fortlaufender Ausbau von Ferngasleitungen in APAC & MEA

Trans-ASEAN-Korridore, Chinas Ausbauprogramme von 10.000 km pro Jahr und Indiens Stadtgasziele veranschaulichen das Ausmaß neuer Leitungen, die von Beginn an eine Integritätsplanung erfordern.[3]Nature, „Einfluss der Mikrostruktur auf Wasserstoffpermeation und -einfang in Erdgas-Pipeline-Stählen”, nature.com Projektentwickler integrieren Glasfasersensorik, hochauflösende Molche und digitale Zwillinge bereits während der Bauphase, um die Lebenszykluskosten zu senken. Serviceverträge beginnen mit der Planungsberatung und setzen sich durch Inbetriebnahme und Betrieb fort, was die Anbieterbindungen stärkt und den Umsatz im Markt für Pipeline-Integritätsmanagement in wachstumsstarken Regionen steigert.

Offshore-Ultra-Tiefsee-Projekte steigen über 1.500 Meter hinaus

Extremer Druck und extreme Temperaturen beschleunigen Korrosion und Materialermüdung, was Ultraschall- und elektromagnetische Werkzeuge erfordert, die speziell für den Unterwassereinsatz konzipiert sind. Betreiber setzen auf autonome Unterwasserfahrzeuge und Echtzeit-Zustandsanalytik, um milliardenschwere Öl- und Gas-Fließleitungen zu schützen. Die Serviceintensität pro Streckenmeile ist höher als bei Onshore-Arbeiten, sodass die Offshore-Ausgaben das Volumenwachstum übertreffen und den Markt für Pipeline-Integritätsmanagement stärken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CAPEX-Zyklizität von Upstream- & Midstream-Ausgaben | –0.6% | Weltweit, insbesondere Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten fortschrittlicher ILI-Werkzeuge | –0.5% | Weltweit | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken verlangsamen den IoT-Sensor-Rollout | –0.3% | Globale Industriemärkte | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten ZfP-Technikern | –0.3% | Weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

CAPEX-Zyklizität von Upstream- & Midstream-Ausgaben

Investitionen sinken, wenn die Preise nachgeben, was diskretionäre Inspektionen und digitale Upgrades verzögert.[4]Pipeline Journal, „Herausforderungen in der Pipeline-Industrie und mögliche Lösungen”, pipeline-journal.net Betreiber konzentrieren sich auf das absolute Minimum der Compliance und reduzieren den kurzfristigen Umsatz im Markt für Pipeline-Integritätsmanagement. Anbieter mit Abonnement-Software und branchenübergreifender Präsenz überstehen Abschwünge problemloser.

Hohe Anschaffungskosten fortschrittlicher ILI-Werkzeuge

Intelligente Molche mit einem Preis von über 5 Millionen USD zuzüglich Schulungs- und Datenanalysekosten schrecken kleine Betreiber ab. Leasingmodelle verteilen die Kosten, jedoch bleibt die Akzeptanz gering, was die Technologiediffusion im Markt für Pipeline-Integritätsmanagement bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Erdgas-Führerschaft inmitten der LNG-Beschleunigung

Erdgas-Pipelines erzielten im Jahr 2025 einen Umsatzanteil von 46,35 % und bildeten damit den Anker des Marktes für Pipeline-Integritätsmanagement. Etablierte Regelwerke, eine weitläufige installierte Streckenlänge und routinemäßiges Pigging sichern die wiederkehrende Nachfrage. LNG-bezogene Leitungen wachsen mit der höchsten Rate und einer CAGR von 6,29 %, da die globale Verflüssigungs- und Regasifizierungskapazität zunimmt. Kryogene Temperaturen erfordern besondere Stahl- und Dämmungsanforderungen, wodurch die Inspektionskomplexität steigt. Rohöl- und Mineralölprodukt-Pipelines folgen wertmäßig und unterliegen einer strengen Kontrolle zur Leckageverhinderung sowie spezifischen Korrosionsrisiken. Anbieter, die Einsatzkräfte abteilungsübergreifend schulen und Datenanalytik über Produktkategorien hinweg wiederverwenden können, steigern ihre Effizienz.

Der LNG-Boom zieht Anbieter mit Expertise in Kryotechnologie, Leck-vor-Bruch-Modellierung und schneller Dampfwolkenausbreitungsanalyse an. Integratoren betten während des Ausbaus Dauersensoren ein, um digitale Zwillinge über die gesamte Lebensdauer zu unterstützen. Da LNG fester Bestandteil der Energiewende-Portfolios wird, ist sein Anteil an der Marktgröße im Bereich Pipeline-Integritätsmanagement auf eine stetige Ausweitung ausgerichtet, was frühen Kompetenzaufbauern zugutekommt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Servicetyp: Inspektionsdominanz inmitten des Aufschwungs bei digitaler Analytik

Inspektionsdienstleistungen generierten im Jahr 2025 39,05 % des Umsatzes und bleiben gemäß globalen Regelwerken obligatorisch. Magnetischer Streufluss, Ultraschall und EMAT-Werkzeuge erkennen Korrosion und Risse vor dem Versagen und bilden das Fundament des Dienstleistungsangebots. Dennoch wachsen digitales Monitoring und Analytik mit einer CAGR von 8,07 %, da Cloud-Dashboards Rohsignale in umsetzbare Risikobewertungen umwandeln. Betreiber setzen auf kontinuierliches Monitoring, um kostspielige Volldurchmesser-Inspektionen zu verschieben, und steigern damit die Nachfrage nach Sensorintegration und KI-Modelltraining.

Reinigungs-, Reparatur- und kathodische Schutzprogramme ergänzen den Servicemix, wobei jede Leistung mit der Streckenlänge und dem Alter skaliert. Anbieter, die mechanische Dienstleistungen mit Software-Analytik bündeln, sichern sich nachhaltigere Verträge. Die Verlagerung hin zu ergebnisbasierter Preisgestaltung beschleunigt sich, wobei Gebühren an die Leckratenreduzierung oder Verfügbarkeitsgewinne im Markt für Pipeline-Integritätsmanagement geknüpft werden.

Nach Phase: Brownfield-Dominanz spiegelt Infrastrukturreife wider

Betriebsanlagen hielten im Jahr 2025 einen Anteil von 85,75 % und unterstrichen damit die bedeutende installierte Basis, die laufende Betreuung erfordert. Veraltete Zeichnungen und Materialsicherheiten erschweren die Risikobewertung und treiben den Einsatz hochauflösender ILI-Werkzeuge und konservativer Wiederholungsinspektionszyklen an. Brownfield-Programme integrieren zudem Georadar und Drohnen-Photogrammetrie, um Beschichtungsfehler und Eingriffe zu lokalisieren.

Neubau-Leitungen wachsen mit einer CAGR von 5,78 %, angeführt von APAC und Wasserstoff-Pilotkorridoren in Europa. Eigentümer legen höhere Stahlgüten fest, installieren vorab Glasfaserkabel und beauftragen Baseline-Smart-Pig-Läufe zur Speisung digitaler Zwillinge. Die Einbettung von Integritätsanforderungen in der Planungsphase reduziert die Lebenszykluskosten und erweitert die Software-Umsatzpools im Markt für Pipeline-Integritätsmanagement.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp: Dienstleistungsführerschaft inmitten der Software-Beschleunigung

Dienstleistungen machten im Jahr 2025 65,05 % der Ausgaben aus. Feldeinsätze, technische Analysen und Regulierungsdokumentation bleiben arbeitsintensiv. Hardware, von intelligenten Molchen bis zu Fernsenoren, stellt grundlegendes Investitionskapital dar, sieht sich jedoch Margendruck ausgesetzt, da Wettbewerber zunehmen. Software verzeichnet eine CAGR von 9,31 %, was den Betreiberwunsch nach konsolidierten Plattformen widerspiegelt, die Visualisierung, prädiktive Analytik und Auftragsmanagement kombinieren.

Interoperabilität wird zu einem zentralen Ausschreibungskriterium. Anbieter integrieren OPC-UA-Gateways und API-Schichten, sodass Sensordatenströme nahtlos zentrale Dashboards speisen. Jene, die schlüsselfertige Hardware-Software-Dienstleistungspakete liefern, stärken die Kundenbindung und steigern wiederkehrende Einnahmen und fördern so das nachhaltige Wachstum im Markt für Pipeline-Integritätsmanagement.

Nach Bereitstellungsort: Onshore-Maßstab im Vergleich zur Offshore-Komplexität

Onshore-Systeme hielten im Jahr 2025 einen Anteil von 64,35 %, gestützt durch Millionen von Meilen verlegtem Stahl. Die Zugänglichkeit hält die Inspektionskosten moderat, doch alternde Schweißnähte und Fremdschäden intensivieren den Überwachungsbedarf. Satellitenbilder, Luftlidar und Trassendrohnen bereichern Risikomodelle.

Offshore-Arbeiten wachsen mit einer CAGR von 6,68 %. Wassertiefe, Druck und Temperaturextreme erfordern eine kundenspezifische Werkzeuggestaltung. Autonome Unterwasserfahrzeuge führen externe Scans durch, während Glasfaserkabel Dehnung und Temperatur entlang von Fließleitungen verfolgen. Der Umsatz pro Meile ist offshore höher, sodass Anbieter mit Unterwasserrobotik und Tiefseemetallurgie-Know-how starke Margen im Markt für Pipeline-Integritätsmanagement erzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 38,85 %, gestützt durch die weltweit größte Anzahl alternder Leitungen und strenge PHMSA-Aufsicht. Nachrüstungsausgaben konzentrieren sich auf hochauflösende Risswerkzeuge, methanorientierte Leckageerkennung und KI-gestützte Ausgrabungsprogramme. Kanada steht vor ähnlichen Alterungsherausforderungen in arktischen Klimabedingungen, während Mexikos neue Hauptleitungen von Beginn an Baseline-Smart-Pig-Läufe und Glasfaserkabel integrieren.

Die Region Asien-Pazifik verzeichnet mit einer CAGR von 7,56 % das schnellste Wachstum, da China, Indien und südostasiatische Länder ihre Gas- und LNG-Netze ausbauen. Projekteigentümer beauftragen Integritäts-Planungsdienstleistungen während der FEED-Phase, um Überwachungssysteme einzubetten. Inländische Anbieter gehen Partnerschaften mit globalen Spezialisten ein, um lokale Inhaltsanforderungen zu erfüllen und gleichzeitig Zugang zu modernsten Werkzeugen zu erhalten. Wasserstoff-Demonstrationskorridore in Japan und Südkorea erweitern die Möglichkeiten zusätzlich.

Europas reifes Netz sieht sich steigenden Wasserstoff-Beimengungs-Mandaten gegenüber, was Materialverifikation und Nachprüfungen erfordert. Norwegens Offshore-Arterien erfordern hyperbare Reparaturbereitschaft. Der Nahe Osten investiert in Ultra-Tiefsee-Integrität und CO₂-Pipelines, die mit Blau-Wasserstoff-Hubs verbunden sind, während Afrikas Greenfield-Netze von Beginn an schlüsselfertige Integritätspakete bevorzugen. Südamerika konzentriert sich auf Brasiliens Pre-Salt-Fließleitungen und Argentiniens Schiefergasexportkorridore. Diese regionalen Dynamiken unterstützen gemeinsam die dauerhafte Expansion des Marktes für Pipeline-Integritätsmanagement.

Wettbewerbslandschaft

Der Markt für Pipeline-Integritätsmanagement bleibt mäßig fragmentiert. Baker Hughes, DNV, SGS und die ROSEN Group nutzen umfangreiche Portfolios und globale Labore, um mehrjährige Rahmendienstleistungsvereinbarungen zu sichern. Sie investieren weiterhin in KI-Systeme, Hochtemperatur-Ultraschall und Verbundstoff-Reparaturhülsen, um Marktanteile zu schützen. Digital-native Herausforderer bieten Cloud-first-Plattformen und nutzungsbasierte Preisgestaltung an, die traditionelle Tagessatzmodelle unterbieten.

Konsolidierung setzt sich fort – TD Williamsons Fusion mit Petro-Line erweitert dessen Risserkennungsflotte, während die Übernahme von OneBridge durch Irth Solutions die Cloud-Analytik vertieft. Penspen schließt sich mit Senslytics zusammen, um eine KI zur Anomalieklassifikation gemeinsam zu entwickeln, die die Interpretationszeit um die Hälfte verkürzt.[5]Penspen, „Zusammenarbeit von Penspen und Senslytics zur Verbesserung der Pipeline-Integritätsanalyse mit Künstlicher Intelligenz”, penspen.com Strategische Allianzen verbinden Felderfahrung mit digitaler Agilität und formen Wertversprechen im Markt für Pipeline-Integritätsmanagement neu.

Die Differenzierung der Anbieter hängt von nachgewiesener Inspektionsgenauigkeit, Ausfallzeitreduzierungsmetriken und cybersicheren Cloud-Umgebungen mit ISO-27001-Zertifizierung ab. Regionale Spezialisten, wie Eddyfi Technologies und Mistras Group, vertiefen die Nischenwerkzeugdurchdringung, während EPC-Unternehmen sich auf langfristige Integritäts- sowie Betriebs- und Instandhaltungsverträge (O&M) ausrichten. Der Wettbewerbsdruck konzentriert sich daher auf technologische Innovation, Geschwindigkeit und die Fähigkeit, Gesamtlebenszyklus-Lösungen zu liefern.

Branchenführer im Bereich Pipeline-Integritätsmanagement

Baker Hughes Company

SGS SA

Bureau Veritas SA

DNV AS

ROSEN Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Sinopec bestätigte eine Investition von 20 Milliarden USD in eine 400 km lange Wasserstoff-Pipeline, die Ulanqab mit Peking verbindet und einen der weltweit größten dedizierten Wasserstoffkorridore schafft.

- Oktober 2024: Enbridge kooperierte mit Microsoft zur Einführung eines KI-gestützten Bedrohungserkennungssystems für Trassenkorridore, das die Bedrohungserkennungsgenauigkeit um 30 % steigerte.

- September 2024: Penspen und Senslytics lancierten eine KI-gestützte Integritätsanalyseplattform, die auf Anomalieklassifikation und korrigierende Priorisierung ausgerichtet ist.

- September 2024: NDT Global stellte in Zusammenarbeit mit Saudi Aramco ein 56-Zoll-Ultraschallwerkzeug vor und erweiterte damit seine Inspektionskapazität für große Durchmesser.

Globaler Berichtsumfang für den Markt für Pipeline-Integritätsmanagement

Der Bericht über den Markt für Pipeline-Integritätsmanagement umfasst:

| Rohöl |

| Erdgas |

| Mineralölprodukte |

| LNG |

| Inspektionsdienstleistungen |

| Reinigungsdienstleistungen |

| Reparatur- und Überholungsdienstleistungen |

| Digitales Monitoring und Analytik |

| Kathodische Schutzdienstleistungen |

| Neubau-Pipelines |

| Betriebs-/Brownfield-Pipelines |

| Hardware (ILI-Werkzeuge, Sensoren) |

| Software (Integritätsplattformen) |

| Dienstleistungen (EPC und O&M) |

| Onshore |

| Offshore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Norwegen |

| Vereinigtes Königreich | |

| Russland | |

| Niederlande | |

| Deutschland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Rohöl | |

| Erdgas | ||

| Mineralölprodukte | ||

| LNG | ||

| Nach Servicetyp | Inspektionsdienstleistungen | |

| Reinigungsdienstleistungen | ||

| Reparatur- und Überholungsdienstleistungen | ||

| Digitales Monitoring und Analytik | ||

| Kathodische Schutzdienstleistungen | ||

| Nach Phase | Neubau-Pipelines | |

| Betriebs-/Brownfield-Pipelines | ||

| Nach Lösungstyp | Hardware (ILI-Werkzeuge, Sensoren) | |

| Software (Integritätsplattformen) | ||

| Dienstleistungen (EPC und O&M) | ||

| Nach Bereitstellungsort | Onshore | |

| Offshore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Norwegen | |

| Vereinigtes Königreich | ||

| Russland | ||

| Niederlande | ||

| Deutschland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Pipeline-Integritätsmanagement bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 14,59 Milliarden USD erreichen.

Welche Servicekategorie wächst innerhalb der Pipeline-Integritätsprogramme am schnellsten?

Digitales Monitoring und Analytik expandiert bis 2031 mit einer CAGR von 8,07 %, da Betreiber vorausschauende Instandhaltung einsetzen.

Warum zieht die LNG-Infrastruktur mehr Integritätsausgaben an?

LNG-Pipelines sind kryogenen Temperaturen und raschen Verdampfungsrisiken ausgesetzt, was bis 2031 eine CAGR von 6,29 % bei Integritätsausgaben antreibt.

Welche Region verzeichnet die höchste Wachstumsrate bei Integritätsdienstleistungen?

Asien-Pazifik führt mit einer CAGR von 7,56 %, getragen durch massiven Neubau in China, Indien und Südostasien.

Wie unterscheiden sich Wasserstoff-Pipelines hinsichtlich der Integritätsanforderungen von Erdgasleitungen?

Wasserstoff verursacht Stahlversprödung und permeiert durch Dichtungen, was hochwertigere Materialien, spezialisierte Inspektionswerkzeuge und engere Wiederholungsinspektionsintervalle erfordert.

Welcher Hauptfaktor stabilisiert die Nachfrage trotz Rohstoffpreisschwankungen?

Strenge globale Vorschriften, einschließlich erweiterter PHMSA-Regeln, schaffen eine Grundlage obligatorischer Ausgaben für Pipeline-Integritätsprogramme.

Seite zuletzt aktualisiert am: