Marktgröße und Marktanteil des Medizintourismus in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

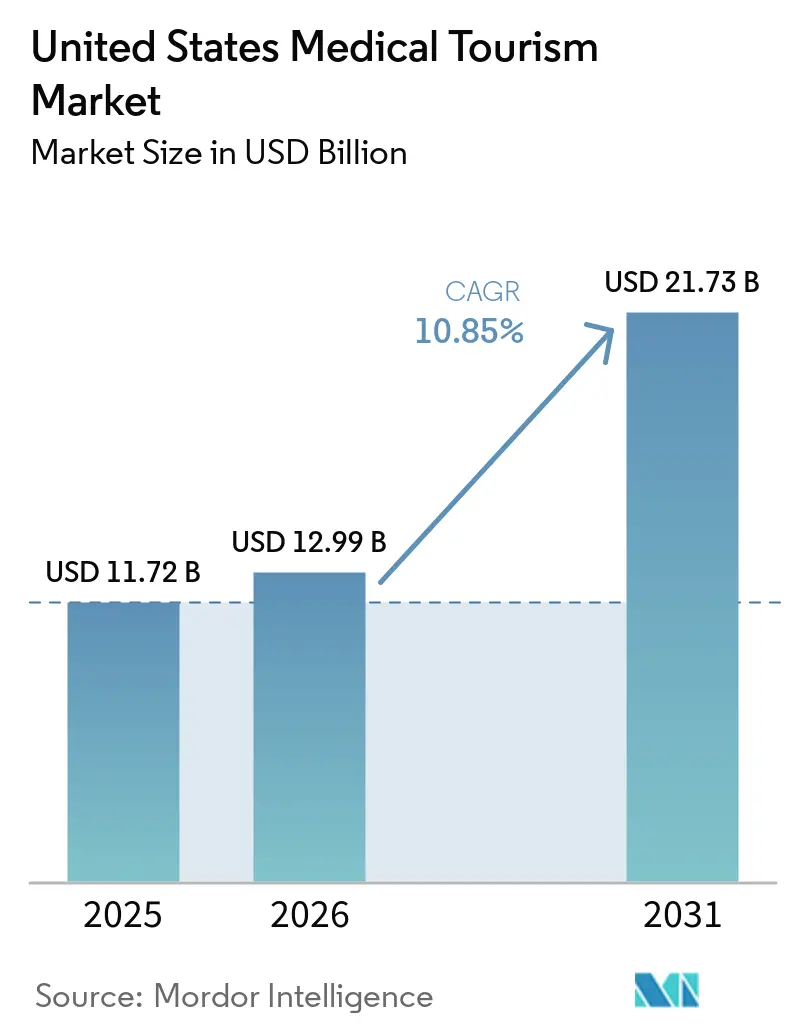

| Marktgröße im Basisjahr (2025) | 11.72 Milliarden US-Dollar |

| Marktgröße (2026) | 12.99 Milliarden US-Dollar |

| Marktgröße (2031) | 21.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse des Medizintourismus in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Medizintourismus in den Vereinigten Staaten wird für 2025 auf 11,72 Milliarden USD, für 2026 auf 12,99 Milliarden USD geschätzt und soll bis 2031 21,73 Milliarden USD erreichen, mit einer CAGR von 10,85 % von 2026 bis 2031.

Der Markt wird durch ein gespaltenes Nachfragemuster geprägt, bei dem viele US-Einwohner das Land für kostengünstigere Behandlungen verlassen, während internationale Patienten weiterhin für hochspezialisierte Behandlungen einreisen, die anderswo schwer zugänglich sind. Der inländische Kostendruck bleibt eine zentrale Kraft, da die durchschnittlichen Familienprämien im Jahr 2025 26.993 USD erreichten und die durchschnittlichen Selbstbehalte für Einzelpersonen auf 1.886 USD stiegen, was Selbstzahler- und grenzüberschreitende Optionen für elektive und Fachbehandlungen relevant hält. Telemedizingestützte Zweitmeinungen verändern auch die Art und Weise, wie Patienten in das System eintreten, da die digitale Triage nun als früher Akquisitionskanal für eingehende und ausgehende Wege funktioniert. Die ambulanten digitalen Besuche der Mayo Clinic stiegen 2025 um 17 % auf 1,2 Millionen, während Cleveland Clinic für 2025 einen Betriebsumsatz von nahezu 18 Milliarden USD in einem System meldete, das sich über 3 Kontinente erstreckt, was zeigt, wie die Skalierung digitaler und physischer Kapazitäten etablierte Marken stärkt. Der Wettbewerb im Markt für Medizintourismus in den Vereinigten Staaten ist daher moderat bis hoch, wobei erstklassige akademische Zentren eingehende Komplexfälle verteidigen, Vermittler um preissensible ausgehende Nachfrage konkurrieren und Lücken in der Nachsorge sowie eine begrenzte Versicherungsportabilität weiterhin als klare Hemmnisse für eine breitere Akzeptanz wirken.

Wichtigste Erkenntnisse des Berichts

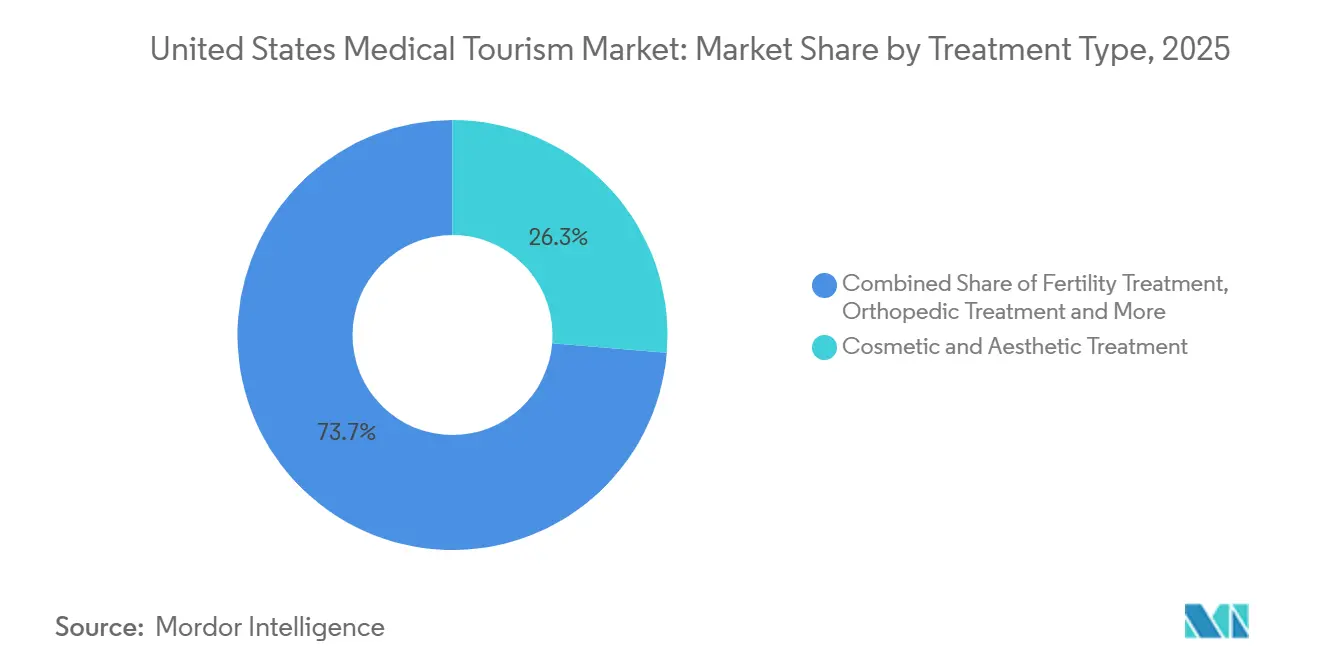

- Nach Behandlungsart hielt Kosmetische und Ästhetische Behandlung im Jahr 2025 einen Anteil von 26,31 % am Markt für Medizintourismus in den Vereinigten Staaten, während Fertilitätsbehandlung bis 2031 voraussichtlich mit einer CAGR von 12,38 % wachsen wird.

- Nach Dienstleistungsanbieter entfielen auf Inländische US-Krankenhäuser und Gesundheitssysteme im Jahr 2025 51,24 % der Marktgröße des Medizintourismus in den Vereinigten Staaten, während Telemedizin-Zweitmeinungsplattformen bis 2031 voraussichtlich mit einer CAGR von 13,52 % wachsen werden.

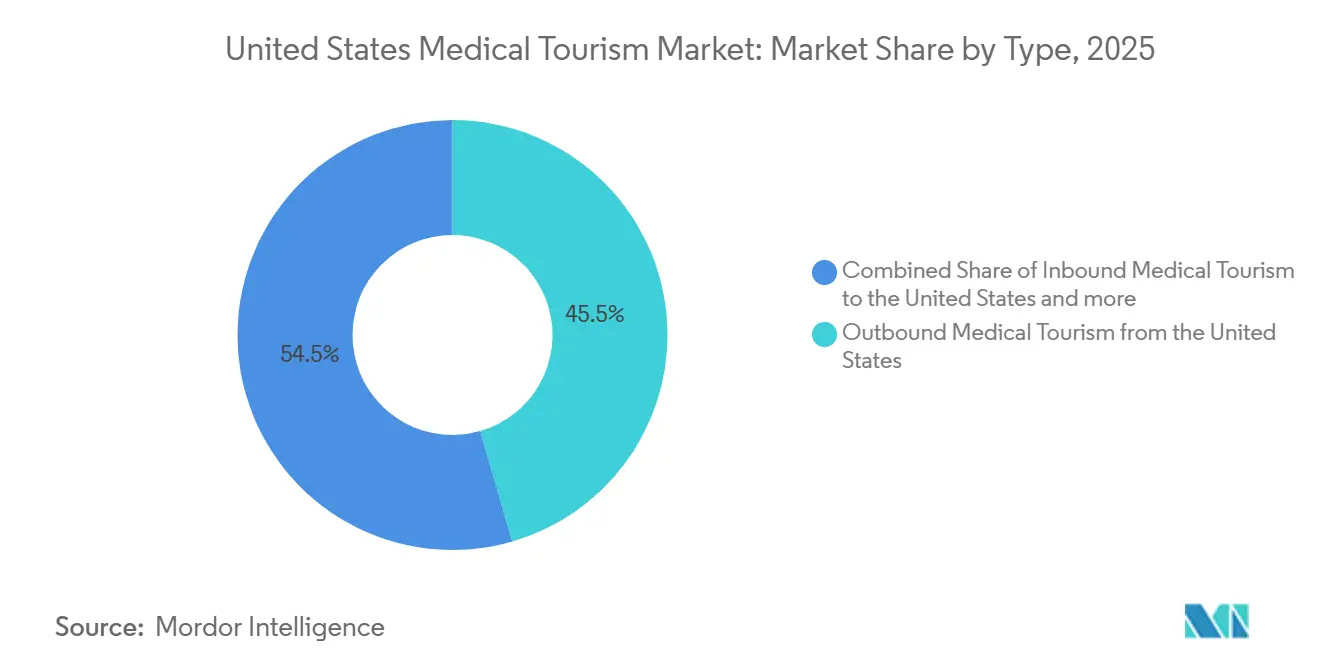

- Nach Typ hielt Ausgehender Medizintourismus aus den Vereinigten Staaten im Jahr 2025 einen Anteil von 45,52 %, während Eingehender Medizintourismus in die Vereinigten Staaten bis 2031 voraussichtlich mit einer CAGR von 11,55 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zum Medizintourismus in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende inländische Eigenkosten und Lücken in den Arbeitgeberleistungen | +2.8% | National, mit Konzentration in Bundesstaaten mit hohem Anteil an Unversicherten und Unterversicherten, Texas, Florida, Georgia | Kurzfristig (≤ 2 Jahre) |

| Preisarbitrage der USA über Grenzen hinweg für elektive Eingriffe | +2.2% | US-Mexiko-Grenzkorridor, Ausstrahlungseffekte auf Kolumbien, Costa Rica und Thailand | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Ausbau akkreditierter telemedizingestützter Zweitmeinungen | +1.4% | Global, mit primärer Akzeptanz im Nahen Osten, Süd- und Ostasien sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachstum digital koordinierter Versorgungsnavigation und Concierge-Modelle | +1.0% | National (USA), mit eingehender Akquise aus den Golfstaaten und Südostasien | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe und Überlauf von Wartezeiten in die private Selbstzahlerversorgung | +0.9% | US-Inland, mit ausgehendem Ausgleich nach Mexiko und Kanada | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Nachfrage nach Fertilitäts-, Zahn- und Ästhetikbehandlungen von US-Einwohnern | +1.3% | US-ausgehend nach Mexiko, Spanien, Tschechische Republik, Griechenland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende inländische Eigenkosten beschleunigen ausgehende Ströme

Der Kostendruck im Gesundheitswesen ist über ein politisches Thema hinausgegangen und beeinflusst nun direkt das Patientenverhalten im Markt für Medizintourismus in den Vereinigten Staaten. Die gesamten Gesundheitskosten für eine durchschnittliche amerikanische Familie erreichten 2025 35.119 USD, und die ambulanten Einrichtungskosten stiegen im selben Jahr um 8,5 %, was die finanzielle Belastung bei nicht notfallmäßigen Eingriffen verstärkte. Die arbeitgeberfinanzierte Absicherung lässt viele Familien ebenfalls exponiert, da 72 % der versicherten Arbeitnehmer Eigenbeteiligungsobergrenzen von mehr als 3.000 USD für die Einzelabsicherung und 21 % mehr als 6.000 USD hatten. Diese Belastung lenkt viele Patienten der mittleren Einkommensschicht zu Selbstzahlerreisen für Zahn-, Ästhetik-, Bariatrie- und Fertilitätseingriffe, insbesondere wenn Leistungspläne keine Deckung vorsehen oder schwierige Vorabgenehmigungen erfordern. Der praktische Effekt ist, dass der Kostendruck nicht nur den Zugang zur Versorgung verringert, sondern die Nachfrage in organisierte ausgehende Kanäle und informelle grenzüberschreitende Versorgungswege umlenkt. Dies macht Kostenstress zu einem der deutlichsten Volumentreiber im Markt für Medizintourismus in den Vereinigten Staaten, insbesondere für Eingriffe, die Patienten verzögern, vergleichen und selbst finanzieren können.

Preisarbitrage der USA über Grenzen hinweg für elektive Eingriffe

Preisunterschiede zwischen inländischen und ausländischen Behandlungen bleiben einer der wichtigsten kommerziellen Motoren des Marktes für Medizintourismus in den Vereinigten Staaten. Eine Schlauchmagen-Operation kostet in den Vereinigten Staaten 15.000–25.000 USD im Vergleich zu 4.000–6.500 USD in Mexiko, und die inländische Vorabgenehmigung dauert oft 3 bis 6 Monate gegenüber 1 bis 4 Wochen im Ausland. Mexiko empfing bis Ende 2024 auch 1,4 Millionen Patienten aus den Vereinigten Staaten und Kanada, was seine Rolle als wichtigstes Ziel in Lateinamerika und eines der größten weltweit festigte. Allein Baja California generiert schätzungsweise jährlich 2 Milliarden USD aus dem Medizintourismus, und 60 % seiner 4,5 Millionen jährlichen gesundheitsbezogenen Besucher kommen aus den Vereinigten Staaten, was zeigt, wie tief integriert dieser Korridor geworden ist. Der Wettbewerbsvorteil in diesem Korridor hängt nun von Nähe, zweisprachiger Koordination, US-orientierter Logistik und Telemedizin-Unterstützung ab, nicht nur vom Preis. Das Ergebnis ist, dass die US-Mexiko-Route zunehmend als grenzüberschreitendes Versorgungssystem mit eigener Überweisungslogik, Patientenerwartungen und Wiederholungsnachfragemustern funktioniert.

Ausbau akkreditierter telemedizingestützter Zweitmeinungen

Telemedizingestützte Zweitmeinungen werden zu einem strukturellen Bestandteil des Marktes für Medizintourismus in den Vereinigten Staaten und nicht mehr nur zu einem unterstützenden Dienst. Telemedizin-Zweitmeinungsplattformen sollen von 2026 bis 2031 mit einer CAGR von 13,52 % wachsen, und dieses Tempo spiegelt wider, wie Patienten heute eine Fachbeurteilung einholen, bevor sie sich zur Reise entschließen. Die ambulanten digitalen Besuche der Mayo Clinic stiegen 2025 um 17 % auf 1,2 Millionen, was zeigt, dass die virtuelle Einbindung bereits in bedeutendem Umfang innerhalb großer akademischer Systeme funktioniert. Cleveland Clinic verknüpfte seine virtuelle Zweitmeinungsreichweite auch mit einer umfassenderen KI- und digitalen Versorgungsstrategie in seinem Statusbericht 2025, was die Nutzung der virtuellen Überprüfung als Zubringer für spätere Behandlungsentscheidungen unterstützt. Dies bedeutet, dass der Markt für Medizintourismus in den Vereinigten Staaten zunehmend Anbieter belohnt, die vor jeder physischen Begegnung evaluieren, triagieren und Vertrauen aufbauen können.

Wachstum digital koordinierter Versorgungsnavigation und Concierge-Modelle

Digital koordinierte Navigation verändert die Art und Weise, wie Patienten sich durch den Markt für Medizintourismus in den Vereinigten Staaten bewegen. Concierge-Modelle übernehmen Aktenübertragung, Anbietersuche, Reisekoordination und Nachsorgekommunikation, die viele Patienten zuvor selbst erledigten. Diese Rolle ist wichtig, weil die Reibung zwischen Absicht und abgeschlossener Behandlung oft vor dem Eingriff am größten ist, insbesondere wenn Patienten mehrere Ziele und Anbieter vergleichen. Navigationsplattformen schaffen auch eine Schicht von Patientendaten zu Präferenzen, Konversion und Ergebnissen, was ihnen Einfluss verschafft, auch wenn sie das klinische Gut nicht besitzen. Mit der Reifung dieser Modelle verlagert sich der Wettbewerb von einfacher Überweisungsaktivität hin zur Fähigkeit, die gesamte Patientenreise mit geringem Abbruch und besserer Kontinuität zu managen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Nachsorge über Zuständigkeitsgrenzen hinweg | -1.2% | National (USA), insbesondere in Bundesstaaten mit begrenzten grenzüberschreitenden Versorgungskoordinationsnormen | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Begrenzte Versicherungserstattung für ausgehende Behandlungen | -0.9% | National, mit stärkeren Auswirkungen in Bundesstaaten mit hohen Unversichertenquoten, Texas, Florida | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Zulassung auf Bundesstaatsebene und Haftpflichtfragen | -0.6% | National, mit Konzentration in großen Bundesstaaten, die eine staatliche Zulassung für Telemedizin erfordern | Mittelfristig (2–4 Jahre) |

| Vertrauensprobleme bei Anbietern hinsichtlich Ergebnistransparenz und Pauschalpreisen | -0.5% | Global (ausgehende Ziele), mit erhöhter Sensibilität in den Segmenten Fertilität und Ästhetik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Nachsorge über Zuständigkeitsgrenzen hinweg

Die Kontinuität der Nachsorge bleibt eine der deutlichsten operativen Schwächen im Markt für Medizintourismus in den Vereinigten Staaten. Patienten, die für Operationen ins Ausland reisen, kehren oft in ein inländisches System zurück, in dem der ursprüngliche Anbieter außerhalb der rechtlichen, klinischen und administrativen Reichweite ihres lokalen Versorgungsnetzes liegt. US-Ärzte sind nicht verpflichtet, Komplikationen aus Eingriffen zu behandeln, die sie nicht durchgeführt haben, und viele Patienten müssen nach ihrer Rückkehr selbst Facharztnachsorge organisieren. Diese Belastung trifft am härtesten Patienten, die aus Kostengründen ohne strukturierten Vermittler oder krankenhausgebundenes Navigationsmodell gereist sind. Die CDC hat bereits erklärt, dass die Planung ausgehender Behandlungen eine Rückkehrnachsorge einschließen sollte, was zeigt, dass das Risiko anerkannt ist, auch wenn es in der Praxis nicht konsequent gemanagt wird[1]Centers for Disease Control and Prevention, "Medizintourismus," Gelbes Buch: Gesundheitsinformationen für internationale Reisen, cdc.gov.

Begrenzte Versicherungserstattung für ausgehende Behandlungen

Das Versicherungsdesign begrenzt weiterhin, wie weit sich der Markt für Medizintourismus in den Vereinigten Staaten auf der ausgehenden Seite ausdehnen kann. Viele Patienten, die ins Ausland reisen, tun dies auf Selbstzahlerbasis, da Versicherungsstrukturen selten mit ihnen über Grenzen hinweg mitgehen, selbst wenn internationale Anbieter eine akzeptable klinische Qualität bieten können. Dies schafft eine gespaltene Nachfrage, bei der Patienten mit höherem Einkommen eher in der Lage sind, erstklassige inländische Selbstzahleroptionen oder führende US-Zentren zu wählen, während Patienten mit niedrigerem Einkommen bei kostengetriebenen ausgehenden Optionen mehr Risiko tragen. Der praktische Effekt ist nicht nur eine geringere erstattete Nachfrage, sondern auch eine ungleiche Qualitätsexposition über Einkommensgruppen und Eingriffsarten hinweg. Die begrenzte Portabilität wirkt daher als strukturelles Hemmnis für eine breitere Formalisierung, auch wenn der Kostendruck weiterhin mehr Patienten dazu bringt, außerhalb des inländischen Systems zu suchen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Kosmetische und zahnmedizinische Nachfrage verankert Patientenvolumina

Kosmetische und Ästhetische Behandlung hielt 2025 mit 26,31 % den größten Anteil und war damit die führende Behandlungskategorie im Markt für Medizintourismus in den Vereinigten Staaten. Die Amerikanische Gesellschaft für Plastische Chirurgen meldete 2024 in den Vereinigten Staaten 1,6 Millionen kosmetisch-chirurgische Eingriffe und 28,5 Millionen minimalinvasive Behandlungen, wobei das kosmetisch-chirurgische Volumen um 1 % und minimalinvasive Eingriffe um 3 % stiegen[2]Amerikanische Gesellschaft für Plastische Chirurgen, "Das Interesse an ästhetischer Gesundheit blieb trotz wirtschaftlicher Unsicherheit im Jahr 2024 konstant," ASPS-Pressemitteilung, plasticsurgery.org. Diese anhaltende Nachfrage erklärt, warum ausgehende Reisen für preissensible Körperformungs- und Brusteingriffe aktiv bleiben, während eingehende Nachfrage weiterhin für Patienten besteht, die das Sicherheitsprofil und den Facharztruf von US-zertifizierten Chirurgen suchen. Südkorea zog 2025 auch mehr US-Patienten an, wobei die Ankünfte um 70,4 % auf 173.000 stiegen und mehr als 62 % der ausländischen Patienten dermatologische Behandlungen erhielten, was signalisiert, dass erstklassige ästhetische Versorgung im Ausland ein eigenständiges US-Segment anzieht.

Zahnmedizinische Behandlung blieb die zweitgrößte Kategorie und die volumenstärkste ausgehende Eingriffsgruppe in der Medizintourismusbranche der Vereinigten Staaten. Die CDC meldete, dass 2024 schtzungsweise 550.000 US-Patienten für zahnärztliche Versorgung nach Mexiko reisten, hauptsächlich weil Implantate und Vollmundrestaurationen dort weit günstiger sind als im inländischen System. Orthopädische und bariatrische Eingriffe nehmen ebenfalls einen wichtigen Platz ein, da Patienten Preise vergleichen, Reisen planen und inländische Verzögerungen leichter vermeiden können als bei Notfallversorgung. Fertilitätsbehandlung ist die am schnellsten wachsende Kategorie, wobei die Marktgröße des Medizintourismus in den Vereinigten Staaten für dieses Segment bis 2031 voraussichtlich mit einer CAGR von 12,38 % wächst, unterstützt durch starke grenzüberschreitende Nachfrage von Patienten, die mit hohen inländischen Kosten und begrenzter Deckung konfrontiert sind. Krebsbehandlung bleibt der Anker der eingehenden Nachfrage, da wegweisende Onkologieprogramme, fortgeschrittene diagnostische Tiefe und komplexe Versorgungskoordination in großen US-akademischen Zentren konzentriert bleiben. Diese Mischung zeigt, dass die Behandlungsnachfrage im Markt für Medizintourismus in den Vereinigten Staaten sowohl preisgetriebene ausgehende Reisen als auch fähigkeitsgetriebene eingehende Reisen umfasst, anstatt sich nur in eine Richtung zu neigen.

Nach Dienstleistungsanbieter: Krankenhaussysteme führen, während digitale Plattformen an Boden gewinnen

Inländische US-Krankenhäuser und Gesundheitssysteme hielten 2025 mit 51,24 % der Marktgröße des Medizintourismus in den Vereinigten Staaten die Führungsposition in der Anbieterlandschaft. Diese Systeme stehen im Mittelpunkt des eingehenden Medizintourismus, da sie Fachreputation, klinische Tiefe, Forschungskapazität und gebrandete internationale Patientenprogramme kombinieren, die kleinere Akteure nicht leicht nachahmen können. Cleveland Clinic meldete für 2025 einen Betriebsumsatz von nahezu 18 Milliarden USD und nahezu 16 Millionen Patientenkontakte, während Mayo Clinic Patienten aus mehr als 140 Ländern behandelte, 161.590 chirurgische Fälle durchführte und 2.065 Organtransplantationen abschloss. Die Medizintourismusbranche der Vereinigten Staaten verlässt sich daher weiterhin auf große Krankenhaussysteme sowohl als Ziel für eingehende Versorgung als auch als Maßstab für inländische Selbstzahlerentscheidungen.

Telemedizin-Zweitmeinungsplattformen sind die am schnellsten wachsende Anbietergruppe und expandieren zwischen 2026 und 2031 mit einer CAGR von 13,52 %, was zeigt, wie die digitale Überprüfung im Patientenweg nach oben rückt. In vielen Fällen kommt eine virtuelle Fachbeurteilung nun vor der Reise und ersetzt diese manchmal, insbesondere bei der Diagnosebestätigung und Behandlungsplanung. Plattformen wie Transcarent und MediPocket USA verknüpfen Zweitmeinungen zunehmend mit Arbeitgeberleistungsstrukturen, was das kommerzielle Modell von einmaliger Patientenakquise zu wiederkehrenden Unternehmenseinnahmen verändert. Grenzüberschreitende Fachkrankenhäuser und Medizintourismusvermittler spielen weiterhin wichtige Rollen, aber beide Gruppen stehen unter Druck, da digitale Triage und Concierge-Koordination Teile der Überweisungskette übernehmen. HCA Healthcare trat auch 2026 mit einer genehmigten Investitionspipeline von 5,5–6 Milliarden USD an und fügte 2025 rund 100 ambulante Geschäftseinheiten hinzu, was zeigt, dass große Akteure weiterhin stark in Kapazitäts- und Zugangsinfrastruktur investieren. Diese Anbieterstruktur hält den Markt für Medizintourismus in den Vereinigten Staaten im Gleichgewicht zwischen krankenhausgeführter Autorität und plattformgeführter Zugänglichkeit.

Nach Typ: Ausgehendes Volumen führt, während Eingehendes am schnellsten wächst

Ausgehender Medizintourismus aus den Vereinigten Staaten hielt 2025 mit 45,52 % den größten Anteil und war damit das größte Typsegment im Markt für Medizintourismus in den Vereinigten Staaten. Der Hauptgrund ist struktureller Kostendruck, da Millionen von unversicherten und unterversicherten Patienten ausländische Behandlungen als den einzigen realistischen Weg für viele elektive oder Facheingriffe sehen. Mexiko blieb das dominante Ziel in diesem Strom und empfing 2024 1,4 Millionen Patienten aus den Vereinigten Staaten und Kanada und generierte mehr als 2,5 Milliarden USD an Medizintourismuseinnahmen. Die ausgehende Mischung erweitert sich auch über Zahn- und Bariatrieversorgung hinaus, da Berichte auf Basis von INEGI-Daten darauf hinweisen, dass Orthopädie, Wirbelsäulenchirurgie, Stammzelltherapie und Fertilitätsbehandlungen eine größere Rolle im eingehenden Patientenprofil Baja Californias einnehmen.

Eingehender Medizintourismus in die Vereinigten Staaten soll bis 2031 mit einer CAGR von 11,55 % wachsen und ist damit der am schnellsten wachsende Typ im Markt für Medizintourismus in den Vereinigten Staaten. Diese Seite des Marktes wächst durch Fachzugang statt durch Preis, insbesondere für Gentherapie, CAR-T-Zelltherapie, Protonenstrahl- und Kohlenstoffionen-Strahlenonkologie, Mehrorgantransplantation und Diagnostik seltener Erkrankungen. Das neue Krebskrankenhausprojekt von Dana-Farber und sein genehmigtes Protonentherapiezentrum im Wert von 50,5 Millionen USD schaffen klare Kapazitäten für künftige Onkologiezuflüsse, während Stanford Medicine im April 2026 eine neue Protonentherapieeinrichtung für pädiatrische und erwachsene Krebspatienten eröffnete. Inländischer Selbstzahler-Medizintourismus innerhalb der Vereinigten Staaten bleibt ein bedeutendes und stabiles Segment, da Patienten weiterhin über Bundesstaatsgrenzen hinweg reisen, um günstigere Preise, bessere Spezialisten oder kürzere Wartezeiten zu finden. Zusammengenommen zeigen diese Typendynamiken, dass der Markt für Medizintourismus in den Vereinigten Staaten sowohl durch ausgehende Kostenarbitrage als auch durch eingehende Premium-Spezialisierung wächst.

Geografische Analyse

Eingehender Medizintourismus in die Vereinigten Staaten soll bis 2031 mit einer CAGR von 11,55 % wachsen, was das Land zu einem der stärksten Ziele im hochkomplexen Bereich des Marktes für Medizintourismus in den Vereinigten Staaten macht. Houston, Miami, Boston, New York und die Mayo Clinic-Cluster in Rochester, Jacksonville und Phoenix bleiben die wichtigsten Aufnahmezentren, da sie Fachtiefe, internationale Patientenservices und erkennbare klinische Marken kombinieren. Mayo Clinic behandelte 2025 Patienten aus mehr als 140 Ländern, führte 161.590 chirurgische Eingriffe durch und steigerte die ambulanten digitalen Besuche um 17 % auf 1,2 Millionen, was die Reichweite seiner eingehenden Aktivitäten und das Engagement vor der Reise zeigt[3]Mayo Clinic, "Die Leistung der Mayo Clinic im Jahr 2025 fördert ihre patientenzentrierte Mission," Mayo Clinic News Network, newsnetwork.mayoclinic.org. Cleveland Clinic Abu Dhabi meldete 2024 auch einen Anstieg des internationalen Patientenvolumens um 35 %, und seine Rolle als Zubringer für komplexere Fälle unterstützt die globale Überweisungsposition des weiteren Cleveland Clinic-Netzwerks.

Mexiko und Lateinamerika bilden den ausgereiftesten ausgehenden Korridor für US-Einwohner und bleiben zentral für den Markt für Medizintourismus in den Vereinigten Staaten. Mexiko empfing 2024 1,4 Millionen Patienten aus den Vereinigten Staaten und Kanada, und allein Baja California generierte schätzungsweise 2 Milliarden USD jährliche Medizintourismuseinnahmen, was den Umfang der organisierten grenzüberschreitenden Versorgung zeigt. Eingriffe in Mexiko wurden für chirurgische Kategorien wie Orthopädie, Bariatriechirurgie, kosmetische Eingriffe und Zahnrestaurationen mit 36–89 % unter vergleichbaren US-Preisen angegeben, was die Beständigkeit des Korridors erklärt. Kolumbien wird auch für Fertilitäts- und Fachversorgung durch JCI-akkreditierte Krankenhäuser in Bogotá und Medellín sichtbarer, während Baja California sich weiterhin durch organisierte Kongresse und koordinierte Zielortförderung vermarktet statt durch isolierte Anbieterarbeit. Diese Verschiebung ist bedeutsam, da sie dem US-Mexiko-Korridor mehr institutionelle Unterstützung und ein dauerhafteres Patientenakquisitionsmodell verleiht.

Europa und der asiatisch-pazifische Raum bedienen unterschiedliche Bedürfnisse im Markt für Medizintourismus in den Vereinigten Staaten, anstatt auf derselben Wertbasis zu konkurrieren. Spanien, die Tschechische Republik und Griechenland bleiben die wichtigsten europäischen Ziele für US-Fertilitätsreisende, während Südkorea als starkes Ziel für ästhetische und dermatologische Eingriffe aufsteigt. Thailand und Indien ziehen weiterhin US-Patienten für akutere chirurgische Eingriffe an, was zeigt, dass die Entfernung mit verbesserter digitaler Vorprüfung und Koordination weniger ein Hindernis wird. Dieses geografische Muster bestätigt, dass der Markt für Medizintourismus in den Vereinigten Staaten nicht mehr nur um einen Zielkorridor kreist, auch wenn Mexiko die dominante ausgehende Route bleibt.

Wettbewerbslandschaft

Der Markt für Medizintourismus in den Vereinigten Staaten bleibt strukturell gespalten zwischen einem konzentrierten eingehenden Segment und einem fragmentierten ausgehenden Segment. Auf der eingehenden Seite konkurrieren Mayo Clinic, Cleveland Clinic, Johns Hopkins Medicine International, Dana-Farber und MD Anderson hauptsächlich auf Basis klinischer Reputation, Fachtiefe und der Glaubwürdigkeit ihrer internationalen Patientenprogramme. Die Strategie „Bold. Forward. Unbound.” der Mayo Clinic umfasst fortschrittliche digitale Werkzeuge, neue Einrichtungen und das erste Kohlenstoffionen-Therapieprogramm Amerikas, das in Florida entwickelt wird, was einen langfristigen Einsatz zeigt, die globale Anziehungskraft zu vertiefen statt nur das aktuelle Volumen zu verteidigen. Cleveland Clinic folgt einer ähnlichen Logik durch disziplinierte globale Expansion, wobei Abu Dhabi robotergestützte Eingriffe ausbaut und sein Londoner Krebszentrum bis Ende 2027 auf Patientenversorgung zusteuert.

Der ausgehende Wettbewerb ist weit fragmentierter, und kein einzelner Vermittler scheint einen großen Teil des breiteren Marktes für Medizintourismus in den Vereinigten Staaten zu kontrollieren. Vermittler, Concierge-Agenturen und Krankenhausnetzwerke in Zielländern konkurrieren auf Basis von Pauschalpreisen, Koordinationsqualität, Akkreditierung und Patientenvertrauen statt auf Markendominanz. Dieser Teil des Marktes hat noch Raum zur Formalisierung, da viele arbeitgeberfinanzierte Pläne ausländische Behandlungen ausschließen, während eine wachsende Gruppe selbstversicherter Arbeitgeber strukturierte Medizinreisen zur Kostenkontrolle bei ausgewählten Eingriffen evaluiert. Die Platinum-Netzwerkerweiterung von Better by MTA im Januar 2026 veranschaulichte, wie Vermittler-Ökosysteme versuchen, über individuelle Selbstzahlertransaktionen hinaus zu unternehmenstauglichen Modellen mit kuratierter Qualität und Zahlungsunterstützung zu gelangen. Die JCI-Akkreditierung bleibt eines der sichtbarsten Qualitätssignale in diesem Bereich, insbesondere für US-Patienten, die beim Vergleich kostengünstigerer ausländischer Optionen ein erkennbares Qualitätsmerkmal wünschen.

Die digitale Patientenakquise ist nun eines der deutlichsten Wettbewerbsfelder im Markt für Medizintourismus in den Vereinigten Staaten. Telemedizinische Zweitmeinungen, Fern-Triage und Fallprüfung vor der Reise verlagern den Wettbewerb nach oben, was Institutionen mit starken klinischen Inhalten, Facharztzugang und etabliertem Vertrauen begünstigt. Der Anstieg der digitalen Besuche bei Mayo Clinic und die digitale Strategie von Cleveland Clinic zeigen beide, dass führende Anbieter diese Schicht nicht allein Intermediären überlassen. Das Ergebnis ist ein Wettbewerbsfeld, in dem die eingehende Führungsposition relativ konzentriert bei Elite-Systemen bleibt, während die ausgehende Vermittlung noch verstreut und offen für plattformgeführte Disruption ist.

Marktführer in der Medizintourismusbranche der Vereinigten Staaten

-

Cleveland Clinic

-

Mayo Clinic

-

Johns Hopkins Medicine International

-

HCA Healthcare

-

Mass General Brigham

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Der Rat für öffentliche Gesundheit von Massachusetts genehmigte den Antrag des Dana-Farber Cancer Institute auf den Bau eines Protonentherapiezentrums im Wert von 50,5 Millionen USD auf seinem Bostoner Campus; der Bau beginnt im Frühjahr 2026, und die Einrichtung soll Ende 2027 für Patienten öffnen, was die eingehende Onkologiekapazität für den US-Markt für Medizintourismus erweitert.

- April 2026: Stanford Health Care und Alameda Health System kündigten eine strategische Zusammenarbeit an, um den Zugang zu spezialisierter Versorgung im East Bay-Gebiet Kaliforniens im St. Rose Hospital zu erweitern, einschließlich der Pacht und Entwicklung medizinisch-chirurgischer Bettenkapazitäten unter Stanford-Management, ein Schritt, der das Patientenüberweisungsnetzwerk von Stanford für inländische und internationale Patienten erweitert.

Berichtsumfang des Marktes für Medizintourismus in den Vereinigten Staaten

Gemäß dem Umfang des Berichts bezieht sich Medizintourismus auf die Praxis, internationale Grenzen zu überschreiten, um medizinische Behandlung, Gesundheitsdienstleistungen oder Eingriffe zu erhalten. Patienten suchen häufig Medizintourismus, um erschwingliche, hochwertige Versorgung oder spezialisierte Behandlungen zu erhalten, die in ihrem Heimatland möglicherweise nicht verfügbar oder teurer sind.

Die Segmentierung für den Markt für Medizintourismus in den Vereinigten Staaten ist nach Behandlungsart, Dienstleistungsanbieter und Typ kategorisiert. Nach Behandlungsart umfasst sie Zahnversorgung, kosmetische und ästhetische Eingriffe, Fertilitätsleistungen, orthopädische Versorgung, Herz-Kreislauf-Leistungen, ophthalmologische Versorgung, bariatrische Leistungen, neurologische Versorgung, Krebsversorgung und sonstige medizinische Leistungen. Nach Dienstleistungsanbieter umfasst sie US-Krankenhäuser und Gesundheitssysteme, Fachkrankenhäuser im Ausland, Medizintourismusagenturen und Concierge-Dienste sowie Telemedizin-Zweitmeinungsdienste. Nach Typ ist sie in eingehenden Medizintourismus in die USA, ausgehenden Medizintourismus aus den USA und inländischen Selbstzahler-Medizintourismus in den USA segmentiert. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Zahnmedizinische Behandlung |

| Kosmetische und Ästhetische Behandlung |

| Fertilitätsbehandlung |

| Orthopädische Behandlung |

| Herz-Kreislauf-Behandlung |

| Ophthalmologische Behandlung |

| Bariatrische Behandlung |

| Neurologische Behandlung |

| Krebsbehandlung |

| Sonstige Behandlungen |

| Inländische US-Krankenhäuser und Gesundheitssysteme |

| Grenzüberschreitende Fachkrankenhäuser |

| Medizintourismusvermittler und Concierge-Agenturen |

| Telemedizin-Zweitmeinungsplattformen |

| Eingehender Medizintourismus in die Vereinigten Staaten |

| Ausgehender Medizintourismus aus den Vereinigten Staaten |

| Inländischer Selbstzahler-Medizintourismus innerhalb der Vereinigten Staaten |

| Nach Behandlungsart | Zahnmedizinische Behandlung |

| Kosmetische und Ästhetische Behandlung | |

| Fertilitätsbehandlung | |

| Orthopädische Behandlung | |

| Herz-Kreislauf-Behandlung | |

| Ophthalmologische Behandlung | |

| Bariatrische Behandlung | |

| Neurologische Behandlung | |

| Krebsbehandlung | |

| Sonstige Behandlungen | |

| Nach Dienstleistungsanbieter | Inländische US-Krankenhäuser und Gesundheitssysteme |

| Grenzüberschreitende Fachkrankenhäuser | |

| Medizintourismusvermittler und Concierge-Agenturen | |

| Telemedizin-Zweitmeinungsplattformen | |

| Nach Typ | Eingehender Medizintourismus in die Vereinigten Staaten |

| Ausgehender Medizintourismus aus den Vereinigten Staaten | |

| Inländischer Selbstzahler-Medizintourismus innerhalb der Vereinigten Staaten |

Im Bericht beantwortete Schlüsselfragen

Wie ist die Position des Marktes für Medizintourismus in den Vereinigten Staaten im Jahr 2026?

Der Markt für Medizintourismus in den Vereinigten Staaten steht 2026 bei 12,99 Milliarden USD und soll bis 2031 bei einer CAGR von 10,85 % 21,73 Milliarden USD erreichen.

Warum reisen US-Patienten für Behandlungen ins Ausland?

Die stärksten Gründe sind steigende Prämien, höhere Selbstbehalte und erhebliche Preisunterschiede bei elektiven Eingriffen, insbesondere bei Zahn-, Ästhetik-, Bariatrie- und Fertilitätsversorgung.

Welche Behandlungskategorie führt die Nachfrage in diesem Bereich an?

Kosmetische und Ästhetische Behandlung führte 2025 mit einem Anteil von 26,31 %, während Fertilitätsbehandlung mit einer CAGR von 12,38 % bis 2031 die am schnellsten wachsende Kategorie ist.

Welche Anbietergruppe hat heute die stärkste Position?

Inländische US-Krankenhäuser und Gesundheitssysteme führten 2025 mit einem Anteil von 51,24 %, da sie internationale Patientenprogramme, Fachtiefe und eine umfangreiche klinische Infrastruktur kombinieren.

Was treibt das schnellere Wachstum der eingehenden Versorgung in den Vereinigten Staaten an?

Das Wachstum wird durch fortschrittlichen Fachzugang unterstützt, einschließlich komplexer Onkologie, Transplantation, Gentherapie und Protonentherapiekapazitäten, die von führenden US-Institutionen ausgebaut werden.

Wie verändern Telemedizin und digitale Navigation das Patientenverhalten?

Virtuelle Zweitmeinungen und digitale Navigation verlagern Patientenentscheidungen früher in den Versorgungsweg, was Anbietern hilft, Fälle zu prüfen, Vertrauen aufzubauen und Nachfrage zu konvertieren, bevor die Reise stattfindet.

Seite zuletzt aktualisiert am: