Marktgröße und Marktanteil des Medizintourismus im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

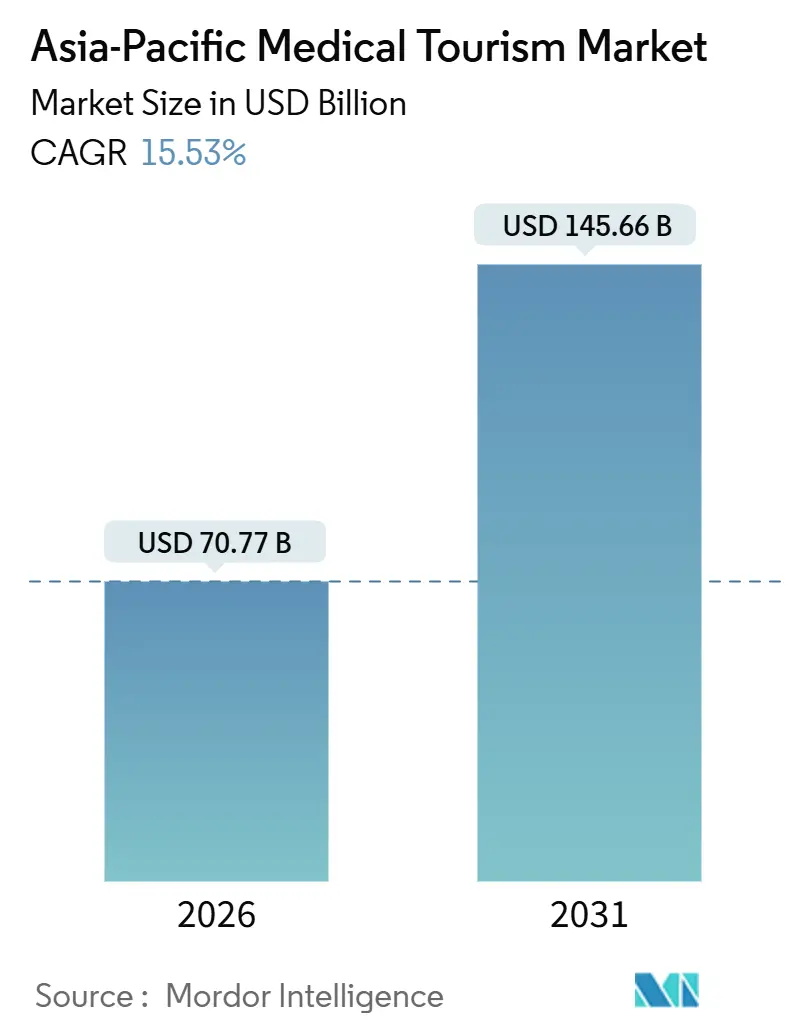

| Marktgröße (2026) | 70.77 Milliarden US-Dollar |

| Marktgröße (2031) | 145.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Medizintourismusmarkts im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße des Medizintourismus im asiatisch pazifischen Raum wird für 2026 auf 70,77 Milliarden USD geschätzt und soll bis 2031 einen Wert von 145,66 Milliarden USD erreichen, mit einer CAGR von 15,53 % während des Prognosezeitraums (2026–2031).

Die Nachfrage basiert auf einem strukturellen Kostenvorteil von 40 %–80 % gegenüber OECD-Anbietern, einem wachsenden Netzwerk von mehr als 1.100 von der Joint Commission International (JCI) akkreditierten Krankenhäusern sowie der raschen Einführung chirurgischer Robotik, die wahrgenommene Qualitätsgefälle verringert. Private Krankenhausketten investieren weiterhin in spezialisierte Onkologie-, Fertilitäts- und robotische Orthopädieeinheiten, während ASEAN-grenzüberschreitende Versicherungspilotprojekte und Visaliberalisierungen den administrativen Aufwand für Patienten reduzieren. Mittelständische Einrichtungen in Vietnam und Malaysia bauen Kapazitäten aus, um mittelständische Reisende zu versorgen, die nun teilweise Versicherungserstattungen für Auslandsbehandlungen erhalten. Andererseits dämpfen reisemedizinische Bedenken und eine medizinische Inflation von jährlich 5 %–8 % den Kostenvorteil, der den Patientenfluss begründet.

Wesentliche Erkenntnisse des Berichts

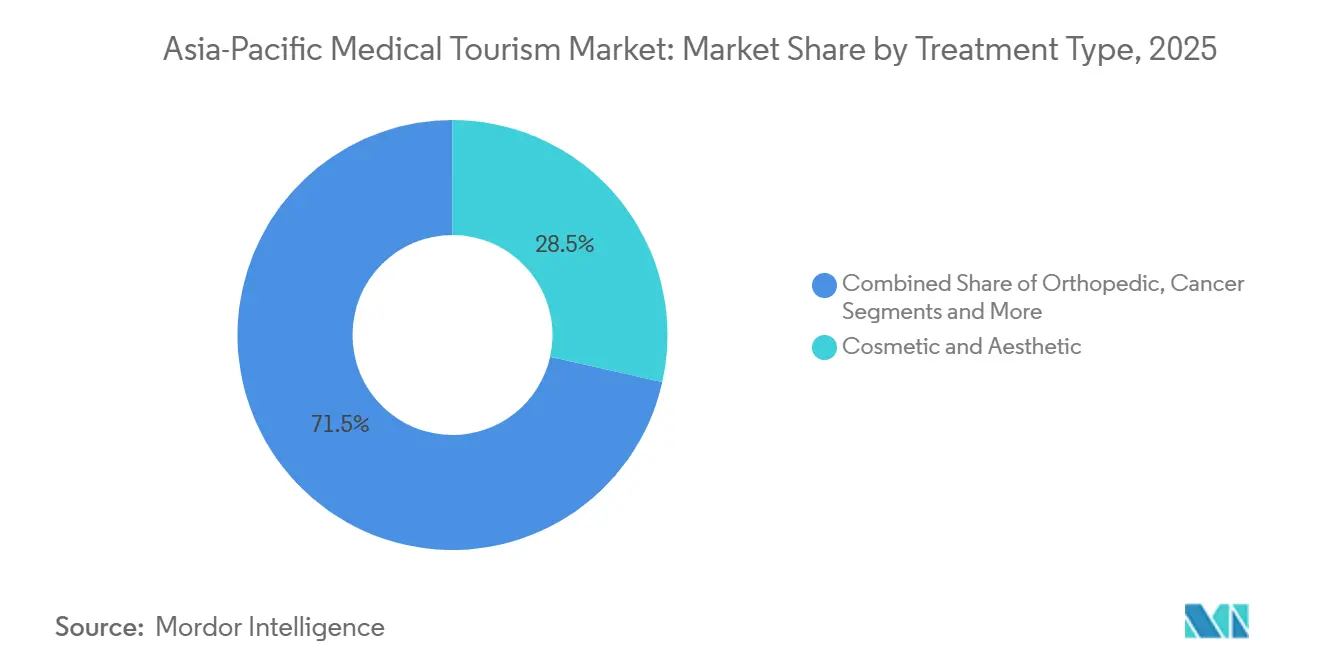

- Nach Behandlungsart entfielen im Jahr 2025 28,55 % des Umsatzanteils am Medizintourismusmarkt im asiatisch pazifischen Raum auf kosmetische und ästhetische Eingriffe, während die Orthopädie bis 2031 mit einer CAGR von 18,25 % wachsen soll.

- Nach Dienstleister erzielten Privatkrankenhäuser im Jahr 2025 einen Marktanteil von 60,53 % am Medizintourismusmarkt im asiatisch pazifischen Raum, während ambulante Operationszentren bis 2031 mit der schnellsten prognostizierten CAGR von 19,85 % wachsen.

- Nach Land entfiel im Jahr 2025 ein Anteil von 25,13 % an der Marktgröße des Medizintourismus im asiatisch pazifischen Raum auf Indien, während Vietnam mit einer CAGR von 18,51 % bis 2031 voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Medizintourismusmarkt im asiatisch pazifischen Raum

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Kostengefälle gegenüber OECD-Ländern | +3.2% | Indien, Thailand, Vietnam, Malaysia | Langfristig (≥ 4 Jahre) |

| Wachsender Wohlstand der Mittelschicht & Versicherungsportabilität | +2.8% | Thailand, Malaysia, Vietnam, Indien, China | Mittelfristig (2–4 Jahre) |

| Staatliche Visa- & Förderungsprogramme | +2.1% | Indien, Thailand, Vietnam, Malaysia, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Zunahme JCI-akkreditierter Krankenhäuser | +2.5% | Thailand, Singapur, Indien, Südkorea | Mittelfristig (2–4 Jahre) |

| Einführung chirurgischer Robotik & fortschrittlicher Technologie | +3.0% | Südkorea, Japan, Singapur, Indien, China | Langfristig (≥ 4 Jahre) |

| ASEAN-grenzüberschreitende Versicherungsrahmen | +1.7% | ASEAN-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostengefälle gegenüber OECD-Ländern

Elektive Eingriffe in Bangkok oder Chennai kosten 40 %–80 % weniger als in den Vereinigten Staaten, dem Vereinigten Königreich oder Australien[1]Bangkok Hospital Group, "Internationaler Patientenpreisleitfaden," bangkokhospital.com. Ein Kniegelenkersatz in Thailand kostet im Durchschnitt 12.000 USD gegenüber 50.000 USD in den Vereinigten Staaten, und eine kosmetische Rhinoplastik in Seoul kostet 3.500 USD im Vergleich zu 15.000 USD in Sydney. Niedrigere Arztgehälter, subventionierte Medizinprodukteproduktion im Rahmen des indischen Produktionsbezogenen Anreizprogramms sowie günstigere Immobilienpreise stützen diesen Vorteil. Malaysias „Jahr des Medizintourismus 2026” bündelt Behandlungs- und Hotelpakete, die für Patienten aus den Golfstaaten 60 % unter den heimischen Preisen liegen.

Wachsender Wohlstand der Mittelschicht & Versicherungsportabilität

Der ASEAN-Raum verzeichnete zwischen 2020 und 2024 einen Zuwachs von 50 Millionen Haushalten der mittleren Einkommensschicht, was die verfügbaren Gesundheitsbudgets erhöhte. Grenzüberschreitende Versicherungspilotprojekte ermöglichen es nun thailändischen Staatsbürgern, orthopädische oder kardiologische Behandlungen in Malaysia mit einer Erstattung von bis zu 70 % in Anspruch zu nehmen. Der Fertilitätstourismus profitiert am meisten: Malaysia zieht indonesische Paare an, die nach halal-konformen IVF-Protokollen suchen, während Singapur chinesische und indische Patienten für erstklassige genetische Diagnostik gewinnt.

Staatliche Visa- & Förderungsprogramme

Indiens Medizinvisum verzeichnete im Jahr 2023 635.000 Einreisen – ein Anstieg von 40 % gegenüber 2022 – und ermöglicht Mehrfacheinreisen mit Aufenthalten von 60 Tagen[2]Außenministerium Indien, "Medizinvisastatistik 2024," mea.gov.in. Thailand gewährt 90-tägige Medizinvisa mit Begleitpersonenzugang, und Vietnams E-Visa-System aus dem Jahr 2024 verkürzte die Bearbeitungszeit von 15 auf 3 Tage. Malaysia stellte 15 Millionen USD für globales Marketing im Jahr 2026 bereit und betont dabei Halal-Verpflegung und Gebetsräume.

Zunahme JCI-akkreditierter Krankenhäuser

Die regionalen JCI-Akkreditierungen stiegen von 800 im Jahr 2020 auf mehr als 1.100 im Jahr 2025, was das Vertrauen internationaler Patienten stärkt. Thailand führt mit mehr als 60 zertifizierten Einrichtungen, und Vietnam erhielt 2024 allein fünf neue Akkreditierungen. Bumrungrad International verfügt inzwischen über direkte Abrechnungsverträge mit mehr als 500 Versicherern – ein Ergebnis, das unmittelbar mit dem Akkreditierungsstatus zusammenhängt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Reisemedizinische Unsicherheit & Nachwirkungen der Pandemie | −2.3% | Japan, Australien, China | Kurzfristig (≤ 2 Jahre) |

| Wahrgenommene Qualitäts- / Sicherheitsschwankungen | −1.8% | Vietnam, Philippinen, Indonesien | Mittelfristig (2–4 Jahre) |

| Lücken in der postoperativen Kontinuität der Versorgung | −1.5% | Global | Langfristig (≥ 4 Jahre) |

| Medizinische Inflation, die den Preisvorteil untergräbt | −1.9% | Indien, Thailand, Malaysia, Vietnam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reisemedizinische Unsicherheit & Nachwirkungen der Pandemie

Der Auslandsreiseverkehr aus Japan und Australien erholte sich im Jahr 2024 auf nur 70 % des Niveaus von 2019, was anhaltende Infektionsängste und höhere Versicherungsprämien widerspiegelt[3]Japanisches Tourismusamt, "Umfrage zum Auslandsreiseverkehr 2024," mlit.go.jp. Chinas Auslandsreisen blieben mit 300.000 gedämpft, bedingt durch Visaverzögerungen und Kontrollen des Kapitalverkehrs. Die Buchungsvorlaufzeiten für Bangkoker Krankenhäuser verlängerten sich auf 12 Wochen, da Patienten mehrere Telekonsultationen vor der Reise anforderten.

Wahrgenommene Qualitäts- / Sicherheitsschwankungen

Singapur veröffentlicht jährliche Infektions- und Wiederaufnahmedaten und stärkt damit das Vertrauen. Vietnam und die Philippinen stützen sich auf freiwillige Prüfungen, was zu seltenen, aber publizierten Berichten über unerwünschte Ereignisse führt. Haftungsurteile bleiben niedrig – 50.000–100.000 USD in Thailand – gegenüber Millionen-Dollar-Vergleichen in den USA, was risikoscheue Patienten abschreckt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Orthopädie verändert den Nachfragemix

Kosmetische und ästhetische Eingriffe hielten im Jahr 2025 einen Anteil von 28,55 % am Medizintourismusmarkt im asiatisch pazifischen Raum, gestützt durch 705.044 Dermatologiepatienten in Südkorea und Thailands boomenden Gerätemarkt. Demgegenüber wird die Orthopädie mit einer CAGR von 18,25 % – der höchsten unter allen Segmenten – wachsen, angetrieben durch robotischen Gelenkersatz und lange öffentliche Wartezeiten in Japan und Australien. Die Marktgröße des Medizintourismus im asiatisch pazifischen Raum für zahnmedizinische Behandlungen steigt auf der Grundlage einer für Thailand prognostizierten Marktgröße von 4,2 Milliarden USD bis 2031, wobei Reisende bis zu 70 % bei Implantaten sparen. Herz-Kreislauf-, Onkologie-, Fertilitäts- und neurologische Eingriffe verbreitern gemeinsam den regionalen Behandlungsmix, da Protonentherapie und fortschrittliche IVF-Labors in der gesamten Region entstehen.

Die technologische Parität mit OECD-Zentren nimmt zu. Die Verfügbarkeit von Protonentherapie in Indien und Südkorea sowie KI-gestützte diagnostische Bildgebung stärken das klinische Vertrauen bei Hochrisikopatienten. Gleichzeitig steigern gebündelte Wellness-Zusatzleistungen – wie postoperative Rehabilitation in thailändischen Resorts oder ayurvedische Genesung in Kerala – den wahrgenommenen Wert. Der Medizintourismusmarkt im asiatisch pazifischen Raum zieht folglich sowohl kosten- als auch ergebnisorientierte Reisende an und verbindet elektive Kosmetikeingriffe mit lebensrettender Onkologie und Kardiochirurgie.

Nach Dienstleister: Ambulante Zentren gewinnen beim Tagesfall-Aufkommen

Privatkrankenhäuser erwirtschafteten im Jahr 2025 60,53 % des Umsatzes, da mehrsprachiges Personal und Versicherungskooperationen Patienten zu Vollversorgungscampussen lenken. Ambulante Operationszentren (AOZs) wachsen jedoch jährlich um 19,85 %, indem sie unkomplizierte Tagesfälle aufnehmen – insbesondere ophthalmologische und ästhetische Eingriffe im Gangnam-Viertel Seouls und im Novena-Korridor Singapurs. Der Marktanteil der AOZs im Medizintourismusmarkt im asiatisch pazifischen Raum dürfte sich ausweiten, da Regulierungsbehörden vereinfachte Zulassungen erteilen, um die Rückstaus in öffentlichen Krankenhäusern zu entlasten.

Die Konsolidierung von Krankenhausketten schafft Skalierungseffizienzen. Das 80-Einrichtungen umfassende Netzwerk von IHH Healthcare standardisiert Protokolle und zentralisiert die Gerätebeschaffung, wodurch die Kosten um bis zu 20 % gesenkt werden. Spezialkliniken (Fertilität, Zahnmedizin, Augenheilkunde) expandieren in Städte der zweiten Klasse, wo Immobilien- und Arbeitskosten günstiger sind, und bieten eine stabile Inlandsnachfrage, die internationale Volatilität abpuffert. Diese Dynamiken stärken gemeinsam die Patientenwahlmöglichkeiten, diversifizieren das Angebot und fördern den Preiswettbewerb.

Geografische Analyse

Indien kontrollierte im Jahr 2025 25,13 % des regionalen Umsatzes, gestützt durch 635.000 Ankünfte im Jahr 2023 und ein Ziel von 2 Millionen Ankünften bis 2030. Die Marktgröße des Medizintourismus im asiatisch pazifischen Raum für Indien ist auf zweistelliges Wachstum ausgerichtet, da Apollo, Fortis und Max 500 Millionen USD investieren, um 2.000 Betten und 15 Herzkatheterlabore hinzuzufügen, und da der einheimische SSI-Mantra-Roboter die Einstiegskosten für Krankenhäuser der zweiten Klasse senkt. Herzchirurgiepreise von 8.000 USD und 45 JCI-akkreditierte Krankenhäuser sichern Indiens Wettbewerbsvorteil.

Thailand begrüßte 2024 1,2 Millionen Patienten und erwirtschaftete dabei einen Umsatz von 850 Millionen USD. Mehr als 60 JCI-Krankenhäuser, ein 90-tägiges Medizinvisum und 20 Millionen USD Marketingausgaben im Jahr 2024 unterstreichen die staatliche Unterstützung. Kosmetik- und IVF-Volumina steigen, da der Markt für ästhetische Medizinprodukte in Thailand bis 2027 einen Wert von 7,51 Milliarden USD erreicht, begünstigt durch koreanische und chinesische Nachfrage.

Vietnam verzeichnet mit 18,51 % bis 2031 die schnellste CAGR unter den Ländern, angetrieben durch die Expansion von Vinmec auf 10 Krankenhäuser und die Visaliberalisierung durch die Resolution 06/NQ-CP. Die JCI-Akkreditierung des FV Hospitals im Jahr 2024 verbessert die Qualitätswahrnehmung, während die Regierung bis 2030 das Ziel von 1 Million Medizintouristen anstrebt. Südkorea empfing 2024 1,17 Millionen ausländische Patienten, wobei Dermatologie 56,6 % des Volumens ausmachte, und hat sechs Medizinstädte ausgewiesen, die hochvolumigen Krankenhäusern Steuervergünstigungen bieten.

Malaysia kehrte 2023 mit 1,2 Millionen Ankünften auf das Vor-Pandemie-Niveau zurück und strebt durch seine Werbekampagne 2026 bis 2030 einen Umsatz von 2,7 Milliarden USD an. Singapur positioniert sich im Premiumsegment und behandelte 2024 30.000 ausländische Onkologie- und Kardiologiepatienten mit durchschnittlichen Fallwerten von über 25.000 USD. China bleibt ein bedeutender Quellmarkt, baut aber auch inländische Robotikzentren aus, während Australien hauptsächlich Patienten ins Ausland entsendet, um lange orthopädische und zahnärztliche Wartelisten zu umgehen.

Wettbewerbslandschaft

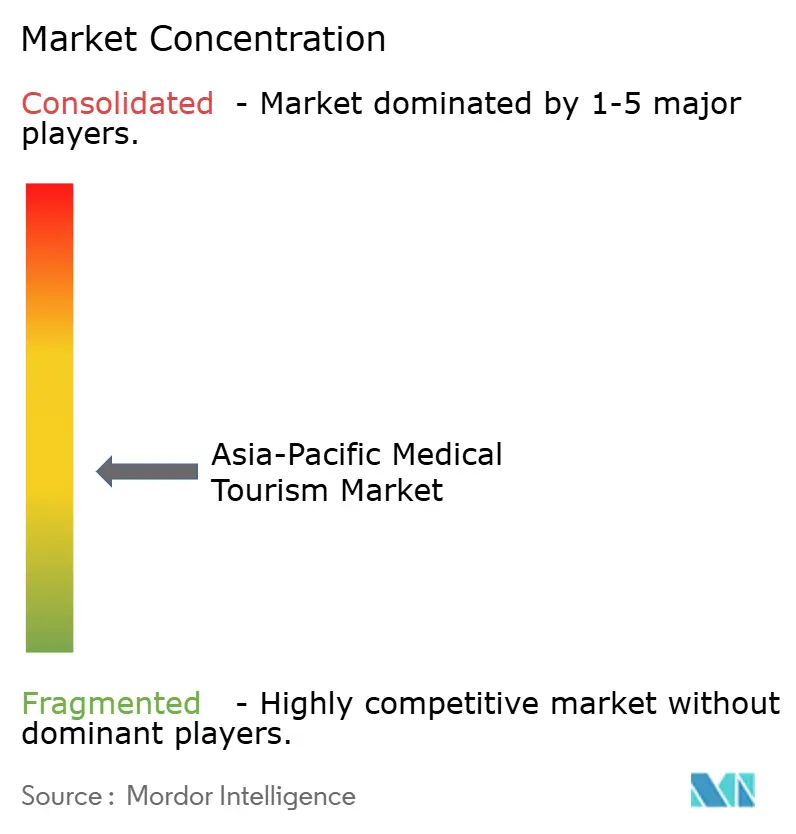

Die führenden Gruppen – IHH Healthcare, Bangkok Dusit Medical Services (BDMS), Apollo Hospitals, Bumrungrad International und Raffles Medical – vereinen gemeinsam einen relativ kleinen Anteil am regionalen Umsatz, was eine fragmentierte Branche bestätigt, die für Nischenspezialisten reif ist. IHH nutzt seinen 80-Krankenhäuser-Fußabdruck in 10 Ländern, um Onkologie- und Herzfälle zu überweisen und Gerätekosten durch Sammelbestellungen zu senken. BDMS betreibt 50 Krankenhäuser in Thailand, Kambodscha und Myanmar und leitet komplexe Fälle an Bangkoker Flaggschiff-Einrichtungen weiter, die mit Protonentherapieeinheiten ausgestattet sind. Apollos 71-Einrichtungen-Netzwerk versorgt unterversorgte südasiatische und afrikanische Patienten, unterstützt durch eine Telemedizinplattform, die 140 Länder umspannt.

Die Wettbewerbsstrategie konzentriert sich auf Technologie und Versicherungspartnerschaften. Bumrungrad International unterhält mehr als 500 Direktabrechnungsverträge, die die Einnahmen vor Währungsschwankungen schützen. Roboterchirurgieinstallationen korrelieren innerhalb eines Jahres mit einem Anstieg der Auslandsanfragen um 20 %–30 %. Zu den aufkommenden Störern gehören Vinmec in Vietnam, das seit 2023 1.500 Betten hinzugefügt und drei JCI-Akkreditierungen erhalten hat, sowie die hochvolumigen kosmetischen Kliniken in Gangnam, von denen jede jährlich mehr als 10.000 Rhinoplastiken zu Preisen durchführt, die 30 % unter denen von Vollversorgungskrankenhäusern liegen.

Marktführer im Medizintourismusbereich im asiatisch pazifischen Raum

Apollo Hospital Enterprise Limited

Bumrungrad International Hospital

Fortis Healthcare Limited

KPJ Healthcare Berhad

Aditya Birla Memorial Hospital

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Der Malaysia Healthcare Travel Council ernannte das erste Flagship-Medizintourismuskrankenhaus im Rahmen seines FMTH-Programms, um Malaysia als bevorzugtes Ziel zu positionieren.

- Dezember 2025: Die Association of Healthcare Providers India und die in den Vereinigten Arabischen Emiraten ansässige Mulk Med Healthcare Group unterzeichneten eine Partnerschaft zur Ausweitung des eingehenden Patientenflusses nach Indien.

Berichtsumfang des Medizintourismusmarkts im asiatisch pazifischen Raum

Medizintourismus bezeichnet das Reisen in ein anderes Land, um medizinische Behandlungen oder Eingriffe zu erhalten. Dies kann aus verschiedenen Gründen geschehen, etwa um niedrigere Kosten für die medizinische Versorgung zu nutzen, Zugang zu Behandlungen oder Verfahren zu erhalten, die im Heimatland möglicherweise nicht verfügbar sind, oder um lange Wartelisten für bestimmte medizinische Eingriffe zu umgehen.

Der Medizintourismusmarkt im asiatisch pazifischen Raum ist segmentiert nach Behandlungsart (Zahnbehandlung, kosmetische Behandlung, Herz-Kreislauf-Behandlung, orthopädische Behandlung, neurologische Behandlung, Krebsbehandlung, Fertilitätsbehandlung und sonstige Behandlungen), Dienstleister (öffentlich und privat) und Land (Indien, China, Japan, Australien, Südkorea, Vietnam und übriger asiatisch-pazifischer Raum). Der Bericht bietet Marktgröße und -werte (in USD) für die oben genannten Segmente.

| Zahnmedizin |

| Kosmetik & Ästhetik |

| Herz-Kreislauf |

| Orthopädie |

| Neurologie |

| Onkologie (Krebs) |

| Fertilität & Reproduktion |

| Sonstige Behandlungen |

| Öffentliche Krankenhäuser |

| Privatkrankenhäuser |

| Spezialkliniken |

| Ambulante Operationszentren |

| China |

| Japan |

| Australien |

| Indien |

| Südkorea |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Nach Behandlungsart | Zahnmedizin |

| Kosmetik & Ästhetik | |

| Herz-Kreislauf | |

| Orthopädie | |

| Neurologie | |

| Onkologie (Krebs) | |

| Fertilität & Reproduktion | |

| Sonstige Behandlungen | |

| Nach Dienstleister | Öffentliche Krankenhäuser |

| Privatkrankenhäuser | |

| Spezialkliniken | |

| Ambulante Operationszentren | |

| Nach Land | China |

| Japan | |

| Australien | |

| Indien | |

| Südkorea | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Medizintourismusmarkt im asiatisch pazifischen Raum heute?

Die Marktgröße des Medizintourismus im asiatisch pazifischen Raum beträgt im Jahr 2026 70,77 Milliarden USD und soll bis 2031 einen Wert von 145,66 Milliarden USD erreichen.

Welche Behandlungsart wächst in der Region am schnellsten?

Die Orthopädie führt mit einer CAGR von 18,25 % bis 2031, angetrieben durch die Nachfrage nach robotischem Gelenkersatz und langen Wartezeiten im öffentlichen Gesundheitssystem.

Warum wählen Patienten Asien gegenüber OECD-Ländern für medizinische Versorgung?

Die Hauptgründe sind 40 %–80 % niedrigere Eingriffskosten, schnelle Visabearbeitung und mehr als 1.100 JCI-akkreditierte Krankenhäuser, die Qualität gewährleisten.

Welches Land hatte 2025 den größten Marktanteil?

Indien hielt 25,13 % des regionalen Umsatzes, nachdem im Jahr 2023 635.000 Medizinvisa bearbeitet und in den Jahren 2024–2025 Krankenhauskapazitäten ausgebaut wurden.

Welche Rolle spielen ambulante Operationszentren?

Ambulante Operationszentren sind die am schnellsten wachsende Anbieterkategorie mit einer CAGR von 19,85 %, da sie unkomplizierte Tagesfälle zu 40 %–50 % niedrigeren Betriebskosten als Vollversorgungskrankenhäuser abwickeln.

Seite zuletzt aktualisiert am: