Marktgröße und Marktanteil der Ärztlichen Fortbildung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.20 Milliarden US-Dollar |

| Marktgröße (2031) | 15.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Ärztlichen Fortbildung von Mordor Intelligence

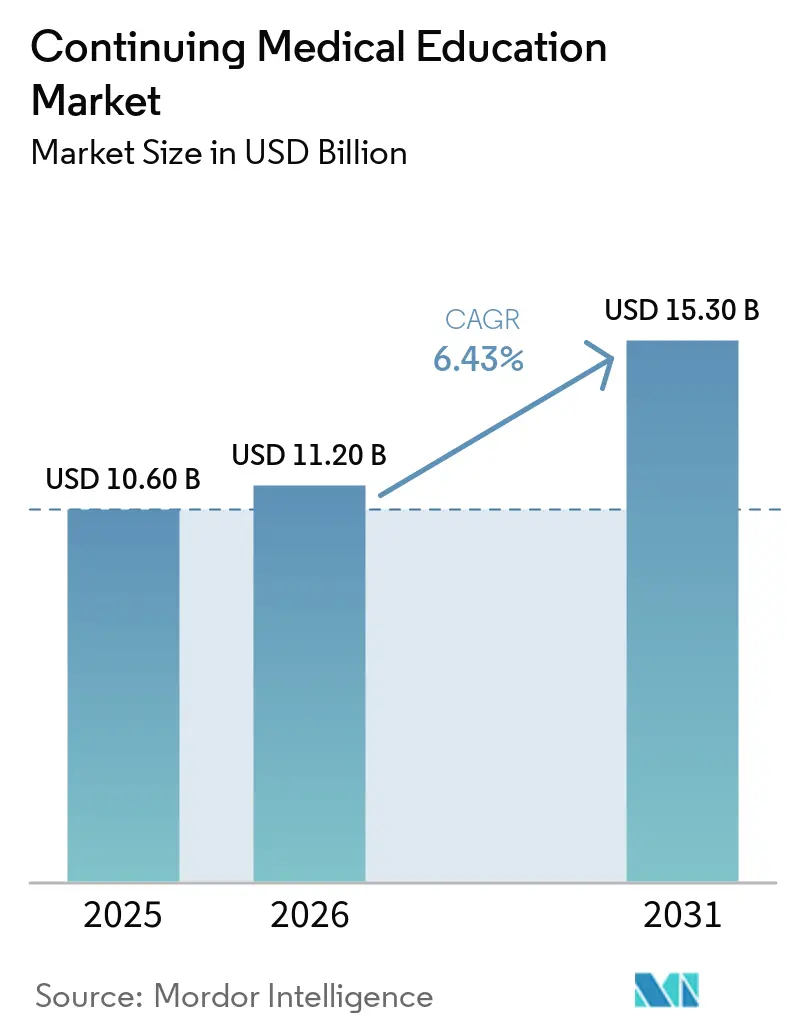

Die Marktgröße der Ärztlichen Fortbildung wird für 2025 auf 10,60 Milliarden USD, für 2026 auf 11,20 Milliarden USD prognostiziert und soll bis 2031 15,30 Milliarden USD erreichen, mit einer CAGR von 6,43 % von 2026 bis 2031.

Anhaltender regulatorischer Druck zum Erwerb von Kreditpunkten für die Lizenzerneuerung, die Normalisierung der während der Pandemie installierten digitalen Lieferinfrastruktur und die rasche Einführung interprofessioneller teambasierter Lernansätze vergrößern weiterhin die adressierbare Nachfrage im Markt für Ärztliche Fortbildung. Technologiegetriebene Formate, die Kreditpunkte innerhalb der elektronischen Patientenakte (EPA) vergeben, wandeln administrative Bildschirmzeit in akkreditiertes Lernen um, während das erneute Interesse an Präsenzkonferenzen einen post-pandemischen Appetit auf Vernetzung und praktische Fähigkeiten signalisiert.

Die Anbieterkonsolidierung bleibt moderat, da die zehn größten Akteure nur einen nennenswerten Anteil der akkreditierten Einnahmen auf sich vereinen, was erheblichen Spielraum für Fachgesellschaften, akademische Zentren und digitale Plattformen lässt, den Markt für Ärztliche Fortbildung durch inhaltliche Tiefe, Modalitätsinnovation und geografischen Fokus zu segmentieren.

Wichtigste Erkenntnisse des Berichts

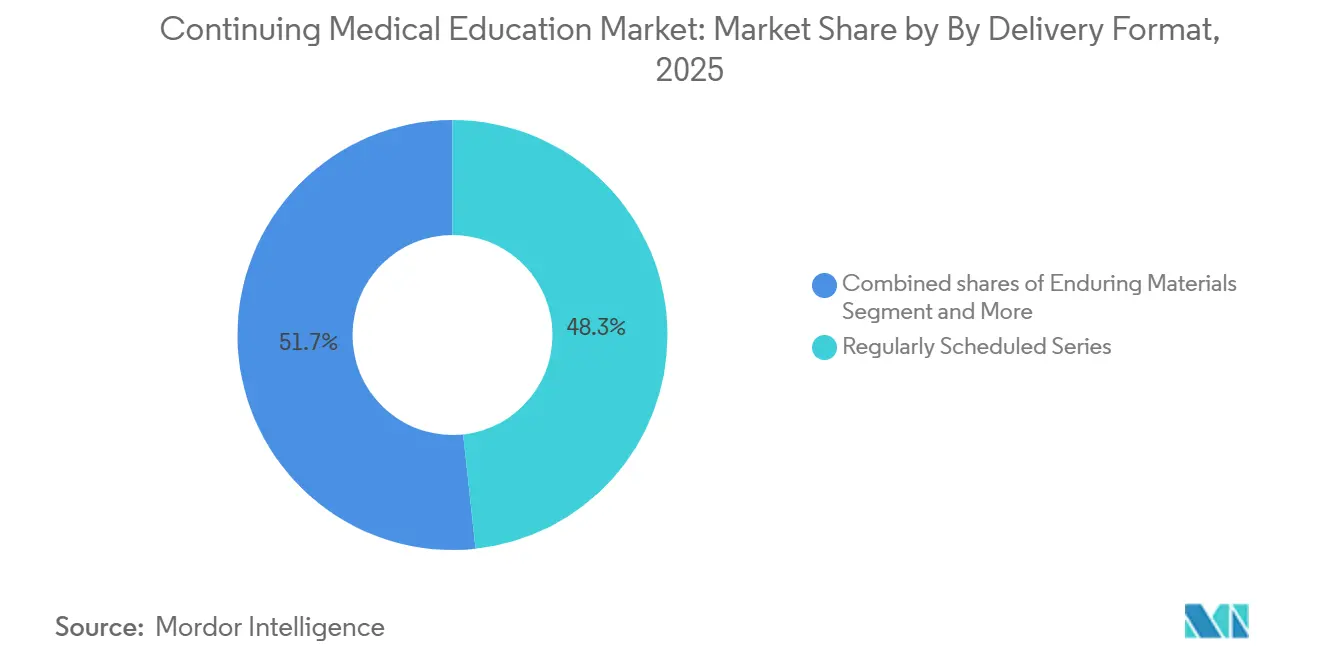

- Nach Lieferformat führten regelmäßig geplante Serien mit einem Marktanteil von 48,30 % im Markt für Ärztliche Fortbildung im Jahr 2025, während Präsenzkurse bis 2031 mit der schnellsten CAGR von 6,95 % wachsen sollen.

- Nach Anbietertyp hielten Krankenhäuser und integrierte Gesundheitssysteme im Jahr 2025 einen Marktanteil von 45,36 % im Markt für Ärztliche Fortbildung, während Regierungs- und gemeinnützige Behörden bis 2031 die stärkste CAGR-Prognose von 6,86 % aufweisen.

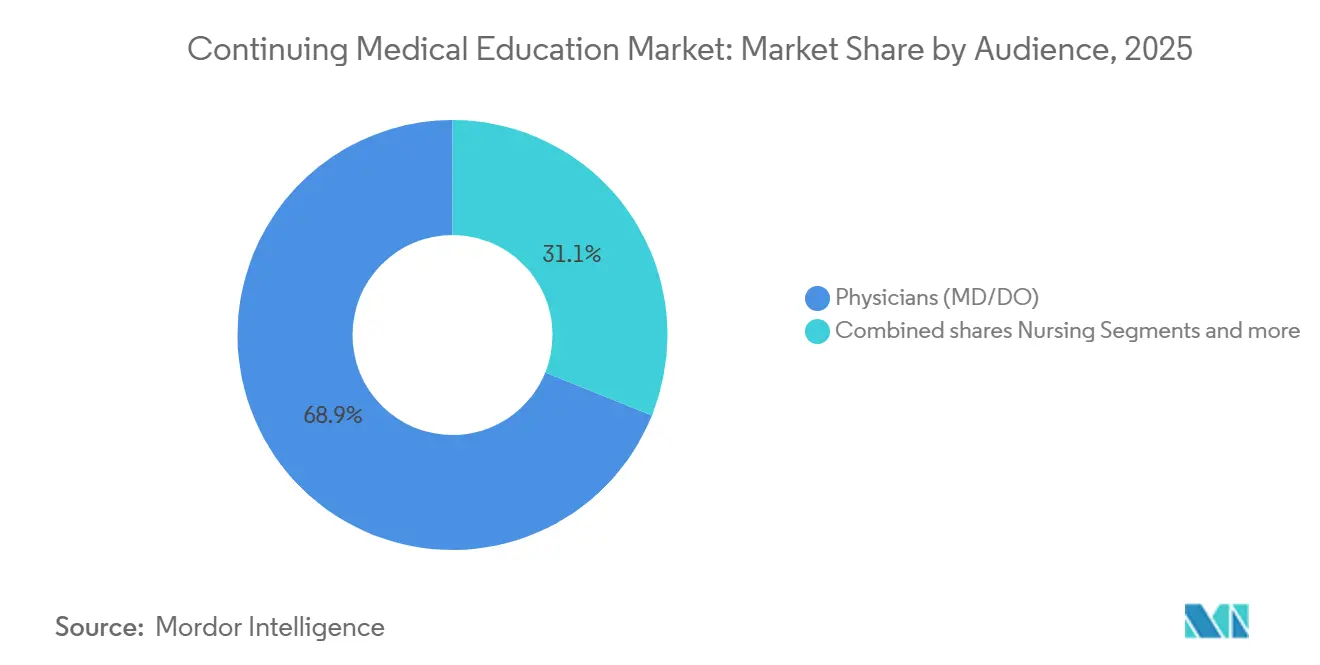

- Nach Zielgruppe entfielen auf Ärzte im Jahr 2025 68,90 % der Marktgröße der Ärztlichen Fortbildung, und es wird erwartet, dass sie eine solide CAGR von 6,78 % aufrechterhalten, da die Fachgremien die Rezertifizierungszyklen verschärfen.

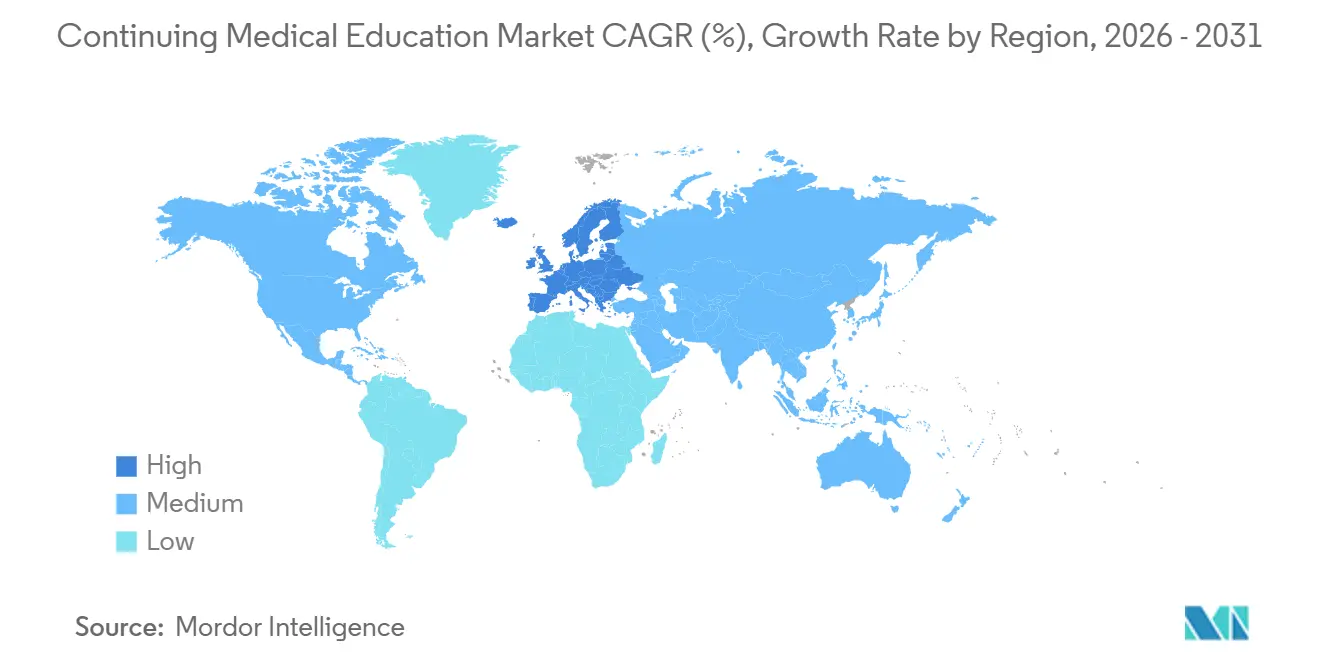

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 55,61 % im Jahr 2025, doch Europa expandiert mit einer CAGR von 6,84 % am schnellsten aufgrund der grenzüberschreitenden Kreditpunkt-Portabilität.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ärztliche Fortbildung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische Anforderungen an Lizenzierung/Rezertifizierung CPD/CME in den wichtigsten Märkten | +1.8% | Global, mit stärkster Durchsetzung in Nordamerika, Europa, China, Indien | Langfristig (≥ 4 Jahre) |

| Anhaltende Verlagerung zu Online-Dauermaterialien und virtuellem Live-CME (nachhaltig nach der Pandemie) | +1.2% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Skalierung der interprofessionellen Fortbildung (IPCE) mit teambasierter Versorgung | +0.9% | Nordamerika, Europa, Australien | Mittelfristig (2-4 Jahre) |

| Erholung und Wachstum bei kommerzieller Unterstützung und Ausgaben für Ausstellungen/Werbung | +0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Gegenseitige Kreditanerkennung AMA–UEMS zur Ermöglichung grenzüberschreitender Kreditpunkt-Portabilität | +0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz von Point-of-Care- und EPA-integriertem Mikrolernen im CME | +1.1% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Lizenzierungs- und Rezertifizierungsanforderungen verschärfen sich weltweit

Nationale und subnationale Regulierungsbehörden verkürzen Erneuerungszyklen und erhöhen Mindestkreditpunkte, wodurch CME effektiv von optionaler Weiterbildung zu einer Voraussetzung für die Lizenzierung wird. China verpflichtet Kliniker nun zur Erfassung von 25 Kreditpunkten jährlich, und Indien verlangt 30 Kreditpunkte alle fünf Jahre, beide werden in zentralisierten Registern erfasst, die Umgehungsmöglichkeiten beseitigen [1]Nationale Medizinische Kommission Indien, „CME-Durchsetzung im Nationalen Medizinischen Register”, NMC.ORG.IN. In den Vereinigten Staaten verknüpfen 46 staatliche Ärztekammern die Lizenzerneuerung direkt mit der Erfüllung von CME-Stunden, was eine unelastische Nachfrage erzeugt, selbst wenn 48,2 % der Ärzte über Burnout berichten.

Plattformen, die Kreditpunkte in alltägliche Arbeitsabläufe einbetten, wie Elseviers ClinicalKey AI, die 0,5 Kreditpunkte pro klinischer Anfrage gewährt, profitieren davon, weil sie routinemäßiges Suchverhalten in konforme Weiterbildung umwandeln. Das Ergebnis ist eine Wettbewerbsverlagerung vom Preis zur Bequemlichkeit, die Anbieter belohnt, die durch Mikrolernen, Podcasts und mobile Push-Benachrichtigungen Reibungsverluste reduzieren.

Skalierung der interprofessionellen Fortbildung mit teambasierten Versorgungsmodellen

Die Gemeinsame Akkreditierung zählte 2024 123.175 interprofessionelle Aktivitäten, gegenüber 113.000 im Vorjahr, was auf eine Verlagerung der Anbieter hin zu Sitzungen hindeutet, die Ärzte, Pflegepersonal, Apotheker und Hilfspersonal gleichzeitig kreditieren [2]Gemeinsame Akkreditierung für Interprofessionelle Fortbildung, „Jahresbericht 2024”, JOINTACCREDITATION.ORG. Gesundheitssysteme schätzen diese Programme zur Verbesserung der Zusammenarbeit; Forschungsergebnisse verknüpfen die IPCE-Teilnahme mit einer um 25 % höheren Mitarbeiterbindung und 12 % weniger Sicherheitsvorfällen.

Die Anträge auf gemeinsame Akkreditierung sind seit 2019 erheblich gestiegen, was einen Kulturwandel vom isolierten Lernen hin zu gemeinsamen Kompetenzrahmen widerspiegelt. Das IPEC-Symposium im Februar 2026 förderte ergebnisbasierte Teambewertungsmodelle und unterstrich, dass das bloße Kreditvolumen allein nicht mehr ausreicht.

Zunehmende Akzeptanz von Point-of-Care- und EPA-integriertem Mikrolernen

Ärzte verbringen 15,6 Wochenstunden mit EPA-Aufgaben, sodass die Einbettung von CME in diesen Arbeitsablauf das Zeitknappheitsparadoxon löst. Die Allianz von Wolters Kluwer mit Microsoft leitet UpToDate in Umgebungsdokumentationstools weiter und vergibt Kreditpunkte, wenn Evidenzzusammenfassungen angezeigt werden. Die DrFirst-Anbindung von Elsevier wendet eine ähnliche Mechanik am Verschreibungsbildschirm an. Die Abschlussquoten für fünfminütige Mikromodule übersteigen 75 %, weit über den 40-50 %, die für einstündige Webinare typisch sind, was beweist, dass die Formatbequemlichkeit und nicht die inhaltliche Tiefe nun das Engagement im Markt für Ärztliche Fortbildung antreibt.

Präsenzkurse erholen sich trotz digitaler Bequemlichkeit

Live-Kongresse und Workshops sollen wachsen und alle anderen Formate übertreffen, da Kliniker nach Jahren virtueller Sättigung Vernetzung und praktische Übungen suchen. Eine Umfrage des Postgraduate Institute for Medicine aus dem Jahr 2024 stufte Präsenztreffen als bevorzugtes Format ein, und 91 % der Teilnehmer der Mayo Clinic-Konferenzen gaben an, dass sie zum Format zurückkehren würden. Ausstellungs- und Werbeeinnahmen überstiegen 2024 725 Millionen USD, was zeigt, dass Sponsoren physische Ausstellungsfläche weiterhin schätzen, um gezielte Spezialisten zu erreichen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Unabhängigkeitsstandards, die den Einfluss von Sponsoren und die Nähe zur Werbung einschränken | -0.8% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Fragmentierte globale Akkreditierungs- und CPD-Regeln, die Portabilität und Skalierung behindern | -0.6% | Global, insbesondere Europa, Asien-Pazifik, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Datenschutzbestimmungen, die die Erfassung von Ergebnisdaten und die geschlossene Wirkungsmessung einschränken | -0.4% | Europa (DSGVO), Nordamerika (HIPAA), Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Zeitdruck und Burnout bei Klinikern, die das freiwillige CME-Engagement einschränken | -1.0% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Unabhängigkeitsstandards schränken den Einfluss von Sponsoren und kommerzielle Unterstützung ein

Die seit 2022 geltenden ACCME-Regeln schränken die Beteiligung von Sponsoren an der Inhaltsgestaltung ein und lösten 2024 einen Rückgang der kommerziellen Zuschüsse um 5 % auf rund 700 Millionen USD aus[3]Akkreditierungsrat für Ärztliche Fortbildung, „Standards für Integrität und Unabhängigkeit”, ACCME.ORG. Pharma- und Medizingeräteunternehmen leiteten Budgets in nicht akkreditierte Kanäle und Kongressausstellungen um, was die Einnahmequellen der Anbieter fragmentierte. Der Compliance-Aufwand stieg um 15-20 %, da akkreditierte Unternehmen ihre Kapazitäten zur Konfliktlösung und Ergebnisanalyse ausbauten, was kleinere medizinische Bildungsunternehmen ohne Skalenvorteile unter Druck setzt.

Zeitdruck und Burnout bei Klinikern schränken das freiwillige Engagement ein

Die Zeitpläne der Kliniker werden weiterhin enger, da der administrative Aufwand zunimmt. Der Medscape-Bericht 2025 über nationalen Arzt-Burnout und Suizid zeigte, dass 46 % der Ärzte sich ausgebrannt fühlten; 68 % gaben an, dass die Belastung die Patientenbeziehungen beeinträchtigte, und 56 % verknüpften sie mit geringerer Versorgungsqualität. Eine Umfrage der Amerikanischen Ärztevereinigung aus dem Jahr 2024 berichtete von ähnlichem Druck, wobei 48,2 % der Befragten Burnout erlebten und 1 von 5 plante, die Praxis innerhalb von zwei Jahren aufzugeben, was einen Konflikt zwischen obligatorischen CME-Kreditpunkten und schwindender freier Zeit signalisiert. Ärzte verwenden bereits 15,6 Stunden pro Woche auf EPA und andere Verwaltungsaufgaben, und 52 % nennen Zeitmangel als Haupthindernis für das CME-Engagement, selbst wenn diese Kreditpunkte für die Lizenzerneuerung erforderlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lieferformat: Präsenzkurse gewinnen inmitten von Bildschirmmüdigkeit wieder an Schwung

Regelmäßig geplante Serien hielten 2025 einen Marktanteil von 48,30 % im Markt für Ärztliche Fortbildung, was ihre fest verankerte Präsenz bei Krankenhausvisiten und Morbiditätskonferenzen widerspiegelt. Dennoch sollen Live-Veranstaltungen mit der schnellsten CAGR von 6,95 % des Segments wachsen, was den aufgestauten Bedarf an taktischem Lernen und Echtzeit-Vernetzung verdeutlicht. Dieser Anstieg erhöht die Marktgröße der Ärztlichen Fortbildung für Live-Formate zusammen mit Premiumgebühren von bis zu 2.000 USD pro Anmeldung.

Das Wachstum beseitigt nicht die digitale Nachfrage; dauerhafte Online-Module, Podcasts und Internet-Live-Webinare bleiben für Kliniker in ländlichen oder ressourcenbeschränkten Umgebungen unverzichtbar. Doch sie sehen sich einer Kommodifizierung gegenüber, da kostenlose Open-Access-Inhalte zunehmen. Unterdessen übertreffen Point-of-Care-CME, eingebettet in EPA-Anfragen, und Mikrolernplattformen wie Praktiki sowohl veraltete digitale als auch Konferenzmodelle, indem sie Leerlaufminuten in kreditverdienende Momente umwandeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anbietertyp: Regierungs- und gemeinnützige Behörden beschleunigen sich

Krankenhäuser und Gesundheitssysteme beherrschten 2025 mit einem Marktanteil von 45,36 % den Markt für Ärztliche Fortbildung, da sie Grand Rounds und qualitätsverbesserndes CME direkt an Arbeitsverträge und wertbasierte Vergütungsmetriken knüpfen können. Regierungs- und gemeinnützige Stellen sollen jedoch bis 2031 mit einer CAGR von 6,86 % alle Mitbewerber übertreffen, gestützt durch Bundesförderungen für die Weiterqualifizierung ländlicher Kliniker und Pandemievorbereitungslehrpläne.

Diese Entwicklung erhöht die Marktgröße der Ärztlichen Fortbildung für förderfinanzierte Inhaltsbibliotheken und schafft Partnerschaftsmöglichkeiten für kommerzielle Plattformen, die skalierbare Technologie liefern können. Unabhängige medizinische Bildungsunternehmen, die auf kommerzielle Unterstützung angewiesen sind, müssen sich in lernerbezahlte oder institutionelle Abonnementmodelle diversifizieren, um die Volatilität der Sponsorenfinanzierung nach der Verschärfung der Standards abzusichern.

Nach Zielgruppe/Beruf: Ärzte bleiben Kernzielgruppe, IPCE gewinnt an Bedeutung

Ärzte trugen 2025 68,90 % zur Marktgröße der Ärztlichen Fortbildung bei und sollen eine gesunde CAGR von 6,78 % aufrechterhalten, geschützt durch staatliche Kammern, die alle zwei Jahre 20-50 Stunden vorschreiben. Doch die Welle der interprofessionellen Bildung zieht Pflegepersonal, Apotheker und Hilfspersonal in gemeinsame Sitzungen, was Anbieter dazu veranlasst, Lehrpläne rund um Teamkommunikation und Sicherheitskultur neu zu gestalten.

Die Verlagerung fördert gebündelte Abonnementangebote, die mehrere Lizenzen innerhalb eines Gesundheitssystemvertrags abdecken. Im Laufe der Zeit könnte dies den prozentualen Anteil der Ärzte verringern, selbst wenn das absolute Kreditvolumen steigt – eine Inflexion, die voraussichtlich Preisgestaltung, Akkreditierungslogistik und Marketingsprache in der Branche der Ärztlichen Fortbildung neu gestalten wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel 2025 auf 55,61 % des Marktanteils der Ärztlichen Fortbildung aufgrund strenger staatlicher Lizenzierungsregeln in den Vereinigten Staaten und zweijähriger CPD-Mandate in kanadischen Provinzen. Digitale Hauptakteure wie Medscape, UpToDate und ClinicalKey dominieren die Online-Lieferung, während Fachgesellschaften Großveranstaltungen monopolisieren. Mexiko verzeichnete inkrementelles Wachstum durch die Einführung obligatorischer CME für Ärzte im öffentlichen Sektor im Jahr 2024.

Europa ist auf dem Weg, bis 2031 die höchste CAGR von 6,84 % zu verzeichnen, ein Tempo, das im AMA-UEMS-Gegenseitigkeitsabkommen begründet ist, das Doppelarbeit für transatlantisch tätige Ärzte reduziert. Das Antragsvolumen beim Europäischen Akkreditierungsrat für CME erreichte 2024 2.735, was den Appetit auf grenzüberschreitende Aktivitäten bestätigt. Fragmentierte nationale CPD-Regelungen erhöhen weiterhin die Lokalisierungskosten, doch der Signaleffekt des Abkommens könnte ähnliche Vereinbarungen in Asien-Pazifik und Lateinamerika anstoßen.

Asien-Pazifik rangiert nach Umsatz an dritter Stelle. China schreibt 25 Kreditpunkte pro Jahr vor, und Indien setzt 30 alle fünf Jahre durch, verfolgt durch zentralisierte Register, die die Compliance verschärfen. Japan, Südkorea und Australien führen fachspezifische Programme durch, während private Plattformen Inhalte in lokale Praxiskontexte übersetzen. Der Nahe Osten, Afrika und Südamerika sind noch im Entstehen begriffen, profitieren jedoch von Arbeitskräfteausbaumaßnahmen in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Brasilien und Südafrika, die gemeinsam die Basisnachfrage steigern, auch wo die Akkreditierungsinfrastruktur hinterherhinkt.

Wettbewerbslandschaft

Der Markt für Ärztliche Fortbildung bleibt mäßig fragmentiert; die zehn größten Anbieter bündeln einen erheblichen Anteil der akkreditierten Einnahmen. Medscape, Wolters Kluwer und Elsevier verankern die globale digitale Reichweite und bedienen jeweils Dutzende Millionen Lernende über Freemium-Portale, die durch Werbung, Sponsoring und Abonnementtarife finanziert werden.

Die Workflow-Integration ist eine strategische Front. Elseviers ClinicalKey AI vergibt Kreditpunkte für Entscheidungsunterstützungssuchen und bettet Bildung in den Verschreibungsschritt ein. Das Abkommen von Wolters Kluwer mit Microsoft vom September 2024 integriert UpToDate in Dragon Copilot und positioniert Point-of-Care-Lernen als Umgebungsdokumentation.

Formatinnovation ist die zweite Kampflinie. Die Einführung von VirtualiSurg-Dräger SimLabsXR im Dezember 2025 beweist, dass VR-Simulation für hochriskante prozedurale Fähigkeiten vom Experimentellen zum Mainstream übergeht. Gleichzeitig füllen Audiobegleiter wie Wolters Kluwers AudioDigest und das neu erworbene Learner's Digest Pendelzeiten mit passivem CME und erweitern Portfolios mit wiederkehrenden Einnahmen.

Marktführer der Ärztlichen Fortbildung

Medscape Education

Wolters Kluwer

Elsevier

PlatformQ Health

Cleveland Clinic Center for Continuing Education

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das Interprofessionelle Bildungskollaborativ veranstaltete ein Symposium, das kompetenzbasierte IPCE-Metriken vorantrieb, die von mehr als 1.200 Teilnehmern übernommen wurden.

- Dezember 2025: VirtualiSurg und Dräger stellten SimLabsXR vor, eine VR-Plattform für die Intensivstationsausbildung, mit Plänen zur Erlangung der ACCME- und ANCC-Akkreditierung im Jahr 2026.

- März 2025: AdventHealth schloss die Übernahme des ShorePoint Health System für 260 Millionen USD ab und erweiterte damit seine klinische und bildungsbezogene Reichweite.

Umfang des globalen Berichts zum Markt für Ärztliche Fortbildung

Gemäß dem Umfang des Berichts ist die Ärztliche Fortbildung (CME) ein strukturierter Ansatz zum lebenslangen Lernen, der darauf ausgelegt ist, Gesundheitsfachkräften zu helfen, ihre Kompetenz zu erhalten und mit den rasanten Fortschritten in der Medizinwissenschaft, Technologie und Behandlungsprotokollen Schritt zu halten. Als dritte und längste Phase der medizinischen Ausbildung – nach dem Grund- und Aufbaustudium – dient CME als kritischer Mechanismus zur Überbrückung der Lücke zwischen neuen Forschungsergebnissen und der tatsächlichen klinischen Praxis.

Der Markt für Ärztliche Fortbildung ist nach Lieferformat, Anbietertyp, Zielgruppe/Beruf und Geografie segmentiert. Nach Lieferformat ist der Markt in Präsenzkurse, Internet-Live, Dauermaterialien, regelmäßig geplante Serien, Point-of-Care/EPA-integriertes CME, Leistungs-/Qualitätsverbesserung, Mikrolernen/Nano-CME und Simulations-/VR/AR-basierte Aktivitäten segmentiert.

Nach Anbietertyp ist der Markt in Verlags-/Bildungsunternehmen und digitale Plattformen, Ärztemitgliedsorganisationen/Fachgesellschaften, Medizinische Fakultäten/Akademische Zentren, Krankenhäuser und Gesundheitssysteme, akkreditierte unabhängige medizinische Bildungsunternehmen (MECCs) und Regierungs-/gemeinnützige Behörden und Stiftungen segmentiert. Nach Zielgruppe/Beruf ist der Markt in Ärzte, Pflegepersonal, Apotheker, Arzthelfer/Arztassistenten, Zahnärzte, verwandte Gesundheitsberufe/Verhaltensgesundheit und interprofessionelle Teams (IPCE) segmentiert.

Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Präsenzkurse |

| Internet-Live |

| Dauermaterialien |

| Regelmäßig geplante Serien |

| Point-of-Care/EPA-integriertes CME |

| Leistungs-/Qualitätsverbesserung |

| Mikrolernen/Nano-CME |

| Simulations-/VR/AR-basierte Aktivitäten |

| Verlags-/Bildungsunternehmen und digitale Plattformen |

| Ärztemitgliedsorganisationen/Fachgesellschaften |

| Medizinische Fakultäten/Akademische Zentren |

| Krankenhäuser und Gesundheitssysteme |

| Akkreditierte unabhängige medizinische Bildungsunternehmen (MECCs) |

| Regierungs-/gemeinnützige Behörden und Stiftungen |

| Ärzte (MD/DO) |

| Pflege (Krankenpfleger, Pflegefachkräfte) |

| Pharmazie (Apotheker, Techniker) |

| Arzthelfer/Arztassistenten (PAs) |

| Zahnmedizin (Zahnärzte, zahnmedizinisches Hilfspersonal) |

| Verwandte Gesundheitsberufe/Verhaltensgesundheit (z. B. Physiotherapie/Ergotherapie, Sozialarbeit, Psychiatrie) |

| Interprofessionelle Teams (IPCE) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lieferformat | Präsenzkurse | |

| Internet-Live | ||

| Dauermaterialien | ||

| Regelmäßig geplante Serien | ||

| Point-of-Care/EPA-integriertes CME | ||

| Leistungs-/Qualitätsverbesserung | ||

| Mikrolernen/Nano-CME | ||

| Simulations-/VR/AR-basierte Aktivitäten | ||

| Nach Anbietertyp | Verlags-/Bildungsunternehmen und digitale Plattformen | |

| Ärztemitgliedsorganisationen/Fachgesellschaften | ||

| Medizinische Fakultäten/Akademische Zentren | ||

| Krankenhäuser und Gesundheitssysteme | ||

| Akkreditierte unabhängige medizinische Bildungsunternehmen (MECCs) | ||

| Regierungs-/gemeinnützige Behörden und Stiftungen | ||

| Nach Zielgruppe/Beruf | Ärzte (MD/DO) | |

| Pflege (Krankenpfleger, Pflegefachkräfte) | ||

| Pharmazie (Apotheker, Techniker) | ||

| Arzthelfer/Arztassistenten (PAs) | ||

| Zahnmedizin (Zahnärzte, zahnmedizinisches Hilfspersonal) | ||

| Verwandte Gesundheitsberufe/Verhaltensgesundheit (z. B. Physiotherapie/Ergotherapie, Sozialarbeit, Psychiatrie) | ||

| Interprofessionelle Teams (IPCE) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ärztliche Fortbildung?

Die Marktgröße der Ärztlichen Fortbildung erreichte 2026 11,2 Milliarden USD und soll bis 2031 bei einer CAGR von 6,43 % auf 15,3 Milliarden USD steigen, gestützt durch obligatorische Kreditpunktregelungen und weit verbreitete Einführung digitalen Lernens.

Welches Lieferformat expandiert am schnellsten?

Präsenzkurse, Kongresse, Symposien und Workshops sollen bis 2031 mit einer CAGR von 6,95 % wachsen und digitale Module übertreffen, dank der Nachfrage nach Vernetzung und praktischen Fähigkeiten.

Was sind die wichtigsten Wachstumstreiber?

Obligatorische Lizenzierungsquoten tragen 1,8 Prozentpunkte zum Wachstum bei, workflow-integriertes Mikrolernen trägt 1,1 Punkte bei, und interprofessionelle Bildung fügt 0,9 Punkte zur CAGR des Marktes für Ärztliche Fortbildung hinzu.

Warum schränkt Arzt-Burnout das Wachstum ein?

Burnout betrifft 46 % der Ärzte, und 52 % nennen Zeitmangel für CME, was trotz Kreditpunktmandaten 1,0 Prozentpunkt von der Markt-CAGR abzieht.

Seite zuletzt aktualisiert am: