Marktgröße und Marktanteil im Bereich Dentalurlaub

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.08 Milliarden US-Dollar |

| Marktgröße (2031) | 20.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.92% CAGR |

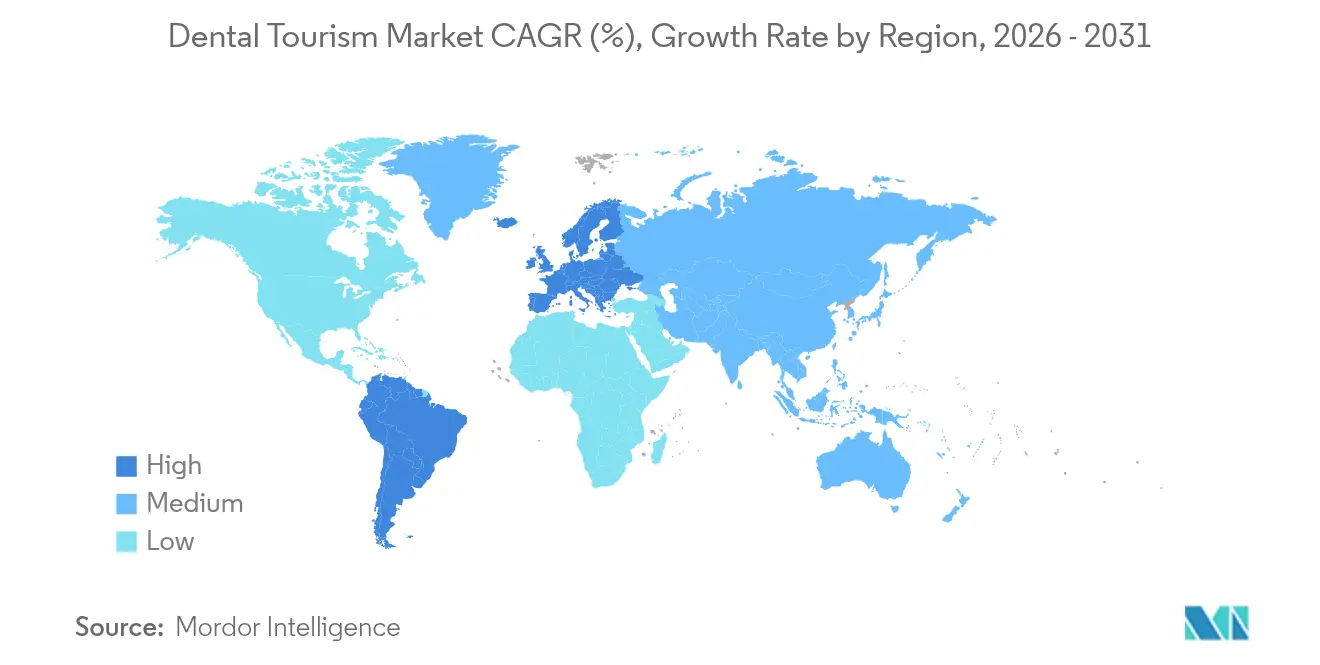

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dentalurlaub von Mordor Intelligence

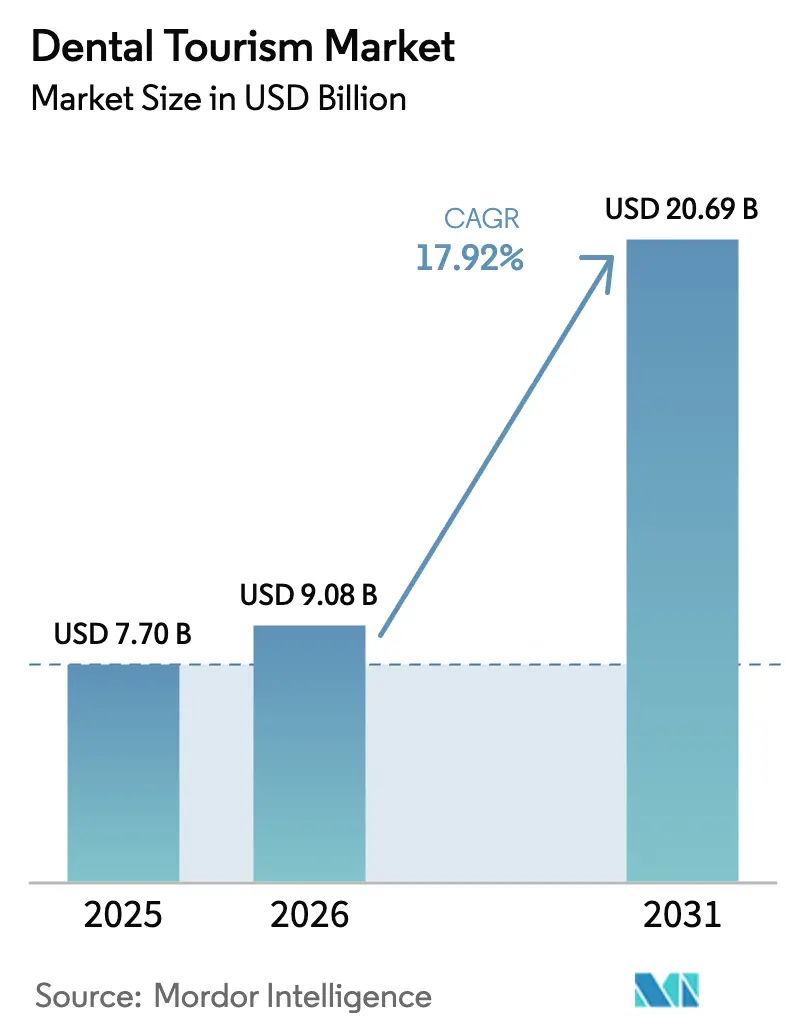

Die Marktgröße für Dentalurlaub wurde im Jahr 2025 auf 7,70 Milliarden USD geschätzt und soll von 9,08 Milliarden USD im Jahr 2026 auf 20,69 Milliarden USD bis 2031 wachsen, bei einer CAGR von 17,92 % während des Prognosezeitraums (2026–2031). Die Erholung ist auf aufgestaute Nachfrage zurückzuführen, die sich während der pandemiebedingten Reisebeschränkungen angesammelt hat, auf anhaltende Preisunterschiede zwischen entwickelten und aufstrebenden Volkswirtschaften sowie auf eine Welle international akkreditierter Kliniken, die nun über digitale Kanäle direkt an ausländische Patienten vermarkten. Anhaltende Lohninflation in Nordamerika und der EU vergrößert die Kostendifferenzen, während Regierungen im asiatisch-pazifischen Raum, in Osteuropa und Lateinamerika medizinischen Reiseverkehr in die nationale Wirtschaftspolitik integriert haben. Die Einführung von Technologien – von KI-gestützter Diagnostik bis hin zu chairside CAD/CAM-Fräsen – verkürzt Behandlungsfenster und ermöglicht komplexe Eingriffe innerhalb einer einzigen Auslandsreise. Schließlich bündeln Billigfluggesellschaften und Destinationsmarketingorganisationen medizinische Versorgung mit Freizeiterlebnissen und verwandeln Behandlungsreisen in integrierte Urlaubserlebnisse.

Wichtigste Erkenntnisse des Berichts

- Nach Behandlungsart führten restaurative Eingriffe mit einem Marktanteil von 43,62 % im Bereich Dentalurlaub im Jahr 2025; die Mund-, Kiefer- und Gesichtschirurgie soll bis 2031 die höchste CAGR von 19,34 % verzeichnen.

- Nach Anbieter kontrollierten Zahnkliniken 28,10 % des Umsatzes im Jahr 2025, während Krankenhäuser bis 2031 voraussichtlich mit einer CAGR von 18,42 % wachsen werden.

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 35,05 %, während Europa im Prognosezeitraum die höchste CAGR von 18,55 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Dentalurlaub

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Zahnerkrankungen | +3.2% | Global, mit akuten Auswirkungen in alternden Bevölkerungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Behandlungskosten in entwickelten Ländern | +4.1% | Nordamerika und EU als Kernmarkt, Ausstrahlungseffekte auf Australien und Japan | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit neuester Zahntechnologien und hochwertiger Versorgung in aufstrebenden Destinationen | +2.8% | Asien-Pazifik als Kernmarkt (Thailand, Malaysia, Indien), Osteuropa (Ungarn, Polen) | Mittelfristig (2–4 Jahre) |

| Zunahme von digitalem Marketing und Online-Patientenbewertungen | +1.9% | Global, mit frühen Gewinnen in sozialmedienaffinen demografischen Gruppen | Kurzfristig (≤ 2 Jahre) |

| Partnerschaften zwischen Fluggesellschaften und Kliniken in Paketform | +1.4% | Regionale Korridore: USA–Mexiko, Vereinigtes Königreich–Türkei, Australien–Thailand | Mittelfristig (2–4 Jahre) |

| Ausbau der internationalen Akkreditierung von Zahneinrichtungen | +2.1% | Aufstrebende Destinationen auf der Suche nach Glaubwürdigkeit: Türkei, Indien, Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Zahnerkrankungen

Munderkrankungen betreffen weltweit 3,5 Milliarden Menschen, und die Prävalenz steigt mit dem Alter, insbesondere in einkommensstarken Volkswirtschaften, in denen Rentner sowohl über verfügbares Einkommen als auch über erhöhte Erwartungen an schnelle, hochwertige Eingriffe verfügen. Lange inländische Wartelisten für implantatgestützte Prothesen oder die vollständige Mundrehabilitation drängen Patienten in Richtung Destinationen, die sofortige Behandlungszeiten garantieren. Thailändische Krankenhausnetzwerke und ungarische Fachzentren werben nun für KI-gestützte Bildgebungsplattformen, die diagnostische Unsicherheit reduzieren und eine chirurgische Ausführung innerhalb desselben Aufenthalts ermöglichen. Diagnocats cloudbasierte Kegelstrahl-Analytik ist ein Beispiel für solche Werkzeuge und liefert hochpräzise Behandlungspläne, die das Vertrauen der Patienten stärken. Da die globale Lebenserwartung steigt, wird dieser demografische Treiber den Markt für Dentalurlaub mindestens im nächsten Jahrzehnt auf einem Aufwärtskurs halten.

Hohe Behandlungskosten in entwickelten Ländern

Ein einzelnes Implantat mit Krone kostet im Vereinigten Königreich durchschnittlich 2.500–3.500 EUR, aber nur 950–1.400 EUR in Budapest, während ein All-on-4-Fall, der in den USA mit 25.000 USD veranschlagt wird, in Cancún auf 10.000 USD sinkt. Die im April 2025 eingeführten Einfuhrzölle auf Zahnverbrauchsmaterialien erhöhten die chairside-Kosten in den USA um etwa 10 % und vergrößerten die grenzüberschreitende Ersparnis.[1]Quelle: Zenone, „Auswirkungen von Zöllen auf US-amerikanische Zahnarztpraxen”, zenone.com Versicherungsobergrenzen verschärfen das Problem, da viele restaurative oder kosmetische Eingriffe als elektiv eingestuft werden und die gesamte Rechnung auf die Patienten abgewälzt wird. Währungsgebundene Anreize verstärken die Disparität: Ecuadors Verwendung des US-Dollars beseitigt das Wechselkursrisiko für nordamerikanische Besucher, während Patienten aus der Eurozone profitieren, wenn die Schwäche des Forint oder der Lira ihre Kaufkraft erhöht. Die finanzielle Logik bleibt der stärkste Beschleuniger für den Markt für Dentalurlaub.

Verfügbarkeit neuester Technologien und hochwertiger Versorgung in aufstrebenden Destinationen

Private Kliniken in der Türkei setzen routinemäßig chairside CAD/CAM, 3-D-Druck von chirurgischen Führungsschienen und KI-gestützte Fallplanungssoftware ein. Regionale Geräteallianzen, wie etwa Dentsply Sironas mehrjährige Investition in die Universität Alexandria in Ägypten, sichern eine Pipeline von Klinikern, die auf denselben Technologien ausgebildet werden, die in westlichen Lehrkrankenhäusern zu finden sind. Der Akkreditierungsschwung ist ebenfalls erkennbar: Die Yeditepe-Universität erhielt 2024 die CODA-Anerkennung, was ihren Absolventen eine Zulassungsgleichstellung mit US-amerikanischen Zahnärzten gewährt. Diese Technologie- und Qualitätssignale mindern das wahrgenommene Risiko und ermöglichen es aufstrebenden Märkten, innerhalb des Marktes für Dentalurlaub ein Premium-Verfahrensmix zu erzielen.

Zunahme von digitalem Marketing und Online-Patientenbewertungen

Instagram, TikTok und Google My Business haben Informationsasymmetrien beseitigt. Eine akademische Überprüfung kolumbianischer Kliniken verknüpfte dedizierte Social-Media-Kampagnen mit einer höheren Auslastung der Behandlungsstühle und überlegenen finanziellen Ergebnissen. Virale Hashtags wie #TurkeyTeeth machten ästhetische Verschönerungen sozial erstrebenswert und lösten zwischen 2019 und 2024 einen Anstieg der britischen Auslandsreisen um 60 % aus. Erhöhte Transparenz bedeutet, dass Anbieter konsequent liefern müssen oder einen Reputationsschaden riskieren; sie demokratisiert jedoch auch den Zugang und ermöglicht es kleinen Praxen in Polen oder auf den Philippinen, globale Zielgruppen zu geringen Kosten zu erreichen. Insgesamt erweitert digitales Engagement die adressierbare Nachfrage und beschleunigt die Konversionsraten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Nachsorge und postoperativen Komplikationen | -2.8% | Global, akut in Langstreckenkorridoren (USA–Asien, EU–Lateinamerika) | Mittelfristig (2–4 Jahre) |

| Probleme beim grenzüberschreitenden Transfer von Patientenakten | -1.6% | Global, mit regulatorischer Komplexität in der EU und dem Vereinigten Königreich nach dem Brexit | Kurzfristig (≤ 2 Jahre) |

| Währungsvolatilität, die die Erschwinglichkeit von Paketen beeinträchtigt | -1.9% | Aufstrebende Destinationen mit volatilen Währungen: Türkei, Argentinien, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich des CO₂-Fußabdrucks bei umweltbewussten Patienten | -0.8% | Entwickelte Länder mit hohem Umweltbewusstsein: Nordeuropa, Pazifikküste der USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Nachsorge und postoperativen Komplikationen

Ein Briefing der Britischen Ärztevereinigung stellt fest, dass 86 % der Auslandszahnreisenden, die später im Inland eine Korrekturbehandlung suchten, zusätzliche Behandlungen im Rahmen des Nationalen Gesundheitsdienstes benötigten.[2]Quelle: DWF Group, „Zahntourismus: Urlaubshorrorgeschichten”, dwfgroup.com Implantat-Osseointegration, kieferorthopädische Anpassungen und Vollbogenrestaurationen erfordern mehrere Kontrolltermine über Monate; Entfernung, Haftungsunklarheiten und Reisekosten schrecken von Rückkehrbesuchen ab. Einige inländische Zahnärzte lehnen es ab, im Ausland durchgeführte Arbeiten zu behandeln, und berufen sich auf unvollständige Unterlagen und medizinisch-rechtliche Risiken. Diese Realitäten begrenzen die Obergrenze des Marktes für Dentalurlaub, insbesondere für medizinisch komplexe oder risikoaverse Patienten.

Probleme beim grenzüberschreitenden Transfer von Patientenakten

Interoperabilitätslücken zwischen nationalen elektronischen Gesundheitsaktensystemen zwingen Kliniker dazu, sich auf per E-Mail versandte PDFs oder von Patienten bereitgestellte Bilder zu verlassen, was Datenverlust- und Datenschutzhaftungen erhöht. Eine Scoping-Studie aus dem Jahr 2024 katalogisierte zunehmende Rechtsfragen rund um Einwilligung, Vertraulichkeit und berufliche Verantwortlichkeit in der grenzüberschreitenden Telezahnheilkunde. Die Einhaltung der DSGVO, des HIPAA und aufkommender Datensouveränitätsgesetze erhöht den Verwaltungsaufwand für kleine Kliniken. Ohne optimierte Standards für den Datenaustausch bleiben postoperative Qualitätssicherung und Behandlungskontinuität fragil, was das Wachstumsmomentum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Komplexe Eingriffe treiben Premium-Wachstum voran

Die restaurative Versorgung dominierte den Umsatz im Jahr 2025 und erzielte mit 43,62 % den größten Marktanteil im Bereich Dentalurlaub, gestützt auf ein hohes Volumen an Kronen-, Brücken- und Einzelimplantatfällen. Gleichzeitig wird für die Mund-, Kiefer- und Gesichtschirurgie eine CAGR von 19,34 % prognostiziert, die bis 2031 das größte inkrementelle Marktvolumen im Bereich Dentalurlaub ausmachen soll. Die Nachfrage kommt von zahnlosen Patienten oder Traumapatienten, die Flugkosten rechtfertigen können, indem sie mehrere Extraktionen, Sinuslifte und Zygomaimplantate in einem Aufenthalt kombinieren.

Aufstrebende Zentren werben für Sofortimplantate und digital geführte Kieferrekonstruktionen, die die Behandlungszeit um 70 % verkürzen, während krankenhausbasierte Teams bei Bedarf maxillofaziale Anästhesiologie und Intensivstation als Backup bereitstellen. Kosmetische Kieferorthopädie und Veneer-Pakete locken weiterhin Millennials an, aber höherpreisige chirurgische Pakete sind es, die die gesamte Wertexpansion im Markt für Dentalurlaub vorantreiben.

Nach Anbieter: Krankenhausintegration beschleunigt das Wachstum

Private Zahnkliniken kontrollierten im Jahr 2025 28,10 % des globalen Umsatzes, dank agiler Betriebsabläufe und aggressivem internationalem Marketing. Krankenhäuser sind jedoch auf dem Weg zu einer CAGR von 18,42 % zwischen 2026 und 2031, was ihren Anteil am Marktvolumen für Dentalurlaub erhöht, da sie vollständig digitalisierte prothetische Suiten in tertiären Einrichtungen hinzufügen. Integrierte Einrichtungen sprechen ältere Reisende an, die möglicherweise eine kardiologische Freigabe oder eine Notfallversorgung benötigen.

Vorzeigeprojekte sind Bangkoks Bumrungrad International und Kuala Lumpurs Prince Court, wo gebündelte Implantationsprogramme Zahnchirurgie mit medizinischen Check-ups und Hoteltransfers kombinieren. Das US-amerikanische Nuvia Dental Implant Center popularisierte „Zähne in 24 Stunden” und demonstrierte, wie Prozessinnovation einen Anbieter von einem Nischenstatus zu einer Mainstream-Destination katapultieren kann. Dieses hybride Krankenhaus-Klinik-Modell signalisiert einen strukturellen Wandel im Markt für Dentalurlaub hin zu umfassenden Einrichtungen mit Rundum-Versorgung.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Umsatzanteil von 35,05 %, angetrieben von Thailands 2 Millionen einreisenden Zahnpatienten und Malaysias staatlich geförderter Expansion im Rahmen seines Plans 2022–2030. Überlegene Flugverbindungen, englischsprachiges Personal und JCI-akkreditierte Kliniken ermöglichen es Patienten, Behandlungen mit Kuraufenthalten zu kombinieren. Indien und Vietnam nutzen umfangreiche Absolventenpipelines, um Implantate für unter 600 USD anzubieten, während die Philippinen eine formelle Akkreditierung eingeführt haben, um das internationale Vertrauen zu stärken.

Europa wird voraussichtlich die höchste regionale CAGR von 18,55 % bis 2031 verzeichnen. Ungarn behält seine Führungsposition bei kleineren restaurativen Arbeiten und bietet Preisersparnisse von 40–60 % gegenüber dem Vereinigten Königreich. Die Währungsdynamik der Türkei und neue Filialeröffnungen in Riad haben sie zu einem Zentrum für komplexe Vollbogenfälle gemacht und 600 Millionen GBP zu ihren Einnahmen im Jahr 2024 beigetragen. Die Adria Dental Group aus Kroatien konsolidiert fragmentierte Praxen zu einem paneuropäischen Netzwerk, ähnlich wie Allianzen in der Luftfahrt, um die Auslastung der Behandlungsstühle zu maximieren.

In Amerika behandeln Mexikos Grenzstädte schätzungsweise 1,2 Millionen US-amerikanische Einwohner jährlich und bieten Walk-in-Kliniken in unmittelbarer Nähe der Grenzübergänge in Arizona und Texas. Ecuador vermarktet dollardenominierte Preise, um das Wechselkursrisiko zu eliminieren, und Costa Rica kombiniert Implantate mit Ökotourismus-Ausflügen über placidway.com.

Der Nahe Osten und Afrika sind noch im Entstehen begriffen, doch ägyptische und jordanische Anbieter, die westliche Gerätepartnerschaften integrieren, haben begonnen, Golfpatienten anzuziehen, die kürzere Flüge und kulturell angepasste Versorgung suchen.

Wettbewerbslandschaft

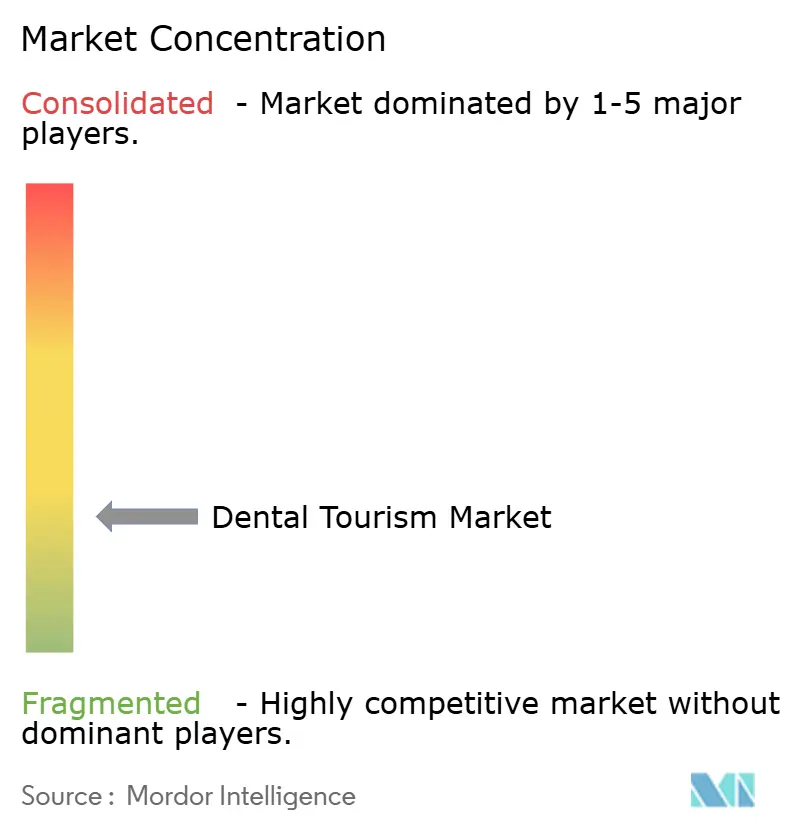

Der Markt für Dentalurlaub weist eine moderate Fragmentierung auf: Regionale Champions koexistieren mit Tausenden von Einzelstandortkliniken. Thailändische Krankenhausgruppen, ungarische Clusterbetreiber und mexikanische Grenzketten hielten zusammen einen erheblichen Prozentsatz des Umsatzes im Jahr 2024, was darauf hindeutet, dass kein einzelner Akteur eine übermäßige Dominanz ausübt. Die Wettbewerbsstrategie lässt sich in drei Archetypen unterteilen. Kostenführer nutzen Arbeits- und Währungsvorteile, wie es indische Mehrfachfachkliniken zeigen, die anteriore Kronen für 450 USD im großen Maßstab anbieten.

Differenzierer investieren in Technologien wie intraorale Scanner, 3-D-gedrucktes Zirkonoxid und KI-gestützte Prädiktivanalytik, um Premium-Paketpreise zu rechtfertigen, wie in der Türkei und Ägypten zu beobachten. Integratoren bündeln Zahnversorgung, Hotel und Tourismus in einer einzigen Rechnung – ein Modell, das von Costa Rica entwickelt und nun von Fluggesellschaften kopiert wird, die mit malaysischen Krankenhäusern kooperieren.

Private-Equity-Zuflüsse steigen. Progressive Dental Marketing sicherte sich 2025 eine Rekapitalisierung in Höhe von 100 Millionen USD, um markenunabhängige Patientenakquisitionsplattformen aufzubauen. Gleichzeitig platzieren Gerätehersteller wie Dentsply Sirona Schulungsakademien in ausländischen Universitäten und sichern sich so einen gebundenen nachgelagerten Markt für Verbrauchsmaterialien. Das nächste Schlachtfeld ist die digitale Nachsorge: Telezahnheilkundeplatformen, die postoperative Daten an die behandelnden Kliniker zurückübermitteln, zielen darauf ab, Einwände zur Behandlungskontinuität zu neutralisieren. Akteure, die diese Verbindung meistern, sind positioniert, um einen überproportionalen Anteil am zukünftigen Wachstum des Marktes für Dentalurlaub zu erzielen.

Marktführer im Bereich Dentalurlaub

Apollo Hospitals Enterprise Ltd.

Medlife Group

Prince Court Medical Centre

Fortis Healthcare Ltd

Bangkok International Dental Center (BIDC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: Das Tourismusministerium (DOT) der Philippinen plante, durch die Veröffentlichung aktualisierter Regeln und Vorschriften zur Stärkung der Akkreditierung von Zahnkliniken globale Aufmerksamkeit im Medizintourismus zu erlangen.

- Februar 2024: Dentakay, ein türkischer Anbieter von Zahntourismus, eröffnete seine erste Klinik in Riad und erweiterte seine Präsenz in Saudi-Arabien und der GCC-Region.

Berichtsumfang des globalen Marktes für Dentalurlaub

Gemäß dem Umfang des Berichts bezieht sich Dentalurlaub auf Personen, die ins Ausland reisen, um medizinische Behandlungen im Zusammenhang mit der Mundgesundheit zu erhalten, wie z. B. Routineuntersuchungen, Zahnimplantate, Zahnspangen und Zahnaufhellung.

Der Markt für Dentalurlaub ist nach Behandlungsart, Anbieter und Geografie segmentiert. Nach Behandlungsart ist der Markt in Präventivbehandlung, restaurative Behandlung, Mund-, Kiefer- und Gesichtschirurgie (MKG) und Sonstige segmentiert. Zu den sonstigen Arten gehören Kieferorthopädie und Zahnbonding. Nach Anbieter ist der Markt in Krankenhäuser, Mehrfachfachkliniken und Sonstige segmentiert. Zu den sonstigen Anbietern gehören Zahnkliniken und Dentallabore. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktgrößen und Prognosen wurden für jedes Segment auf der Grundlage des Werts (USD) erstellt.

| Präventivbehandlung |

| Restaurative Behandlung |

| Mund-, Kiefer- und Gesichtschirurgie (MKG) |

| Sonstige |

| Krankenhäuser |

| Zahnkliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Präventivbehandlung | |

| Restaurative Behandlung | ||

| Mund-, Kiefer- und Gesichtschirurgie (MKG) | ||

| Sonstige | ||

| Nach Anbieter | Krankenhäuser | |

| Zahnkliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dentalurlaub im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 9,08 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 17,92 % 20,69 Milliarden USD erreichen.

Welche Region führt den Markt für Dentalurlaub an?

Der asiatisch-pazifische Raum hält mit 35,05 % des Umsatzes im Jahr 2025 die Spitzenposition, unterstützt durch Thailands 2 Millionen internationale Zahnpatienten und Malaysias staatliches Programm.

Welche Behandlungskategorie wächst am schnellsten?

Die Mund-, Kiefer- und Gesichtschirurgie soll mit einer CAGR von 19,34 % wachsen, da Patienten für fortgeschrittene Implantat- und Rekonstruktionsleistungen reisen, die die Flugkosten rechtfertigen.

Warum gewinnen Krankenhäuser gegenüber eigenständigen Kliniken an Bedeutung?

Krankenhäuser kombinieren Zahnabteilungen mit umfassenderen medizinischen Einrichtungen und bieten integrierte Versorgung und Notfallversorgung, was bei älteren oder medizinisch komplexen Reisenden Anklang findet und eine CAGR von 18,42 % in diesem Segment antreibt.

Was ist das größte Hemmnis für das Wachstum des Dentalurlaubsmarktes?

Die Schwierigkeit, die postoperative Nachsorge über Grenzen hinweg zu koordinieren, bleibt die primäre Barriere und subtrahiert schätzungsweise 2,8 Prozentpunkte von der langfristigen CAGR-Prognose des Marktes.

Wie beeinflusst die Akkreditierung die Patientenwahl?

Internationale Zertifizierungen wie JCI oder CODA signalisieren Qualität und Sicherheit, reduzieren das wahrgenommene Risiko und machen akkreditierte Kliniken zur ersten Wahl für viele Auslandspatienten.

Seite zuletzt aktualisiert am: