Größe und Marktanteil des indischen Medizintourismus-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

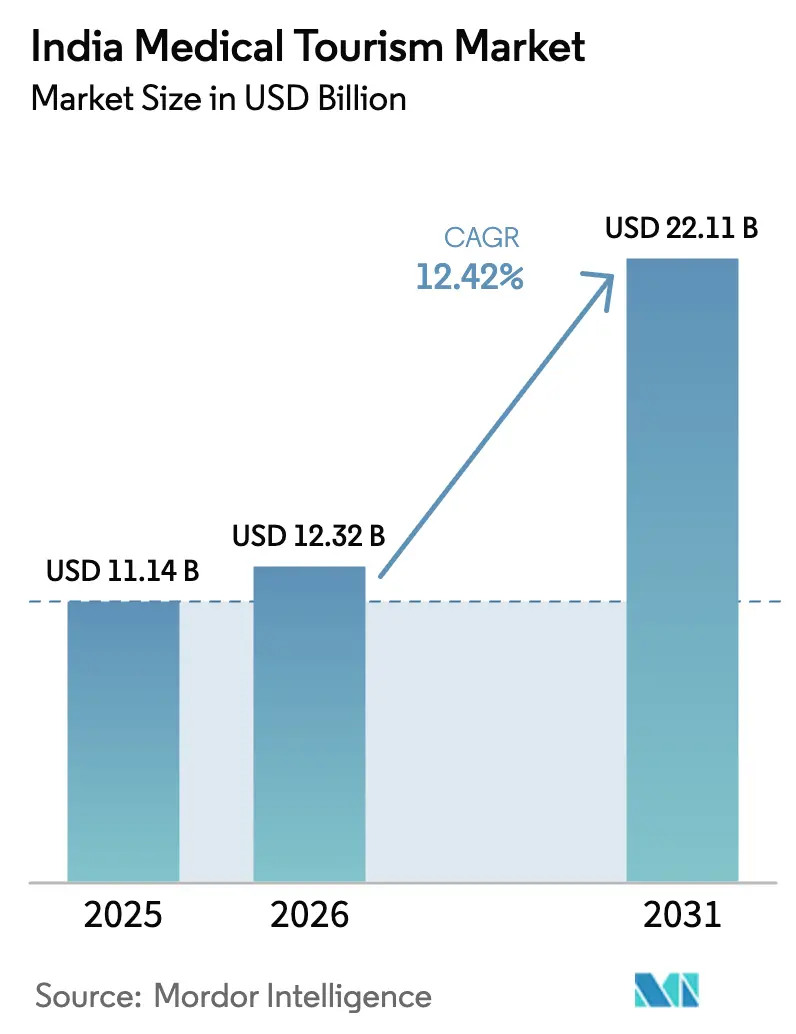

| Marktgröße im Basisjahr (2025) | 11.14 Milliarden US-Dollar |

| Marktgröße (2026) | 12.32 Milliarden US-Dollar |

| Marktgröße (2031) | 22.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.42% CAGR |

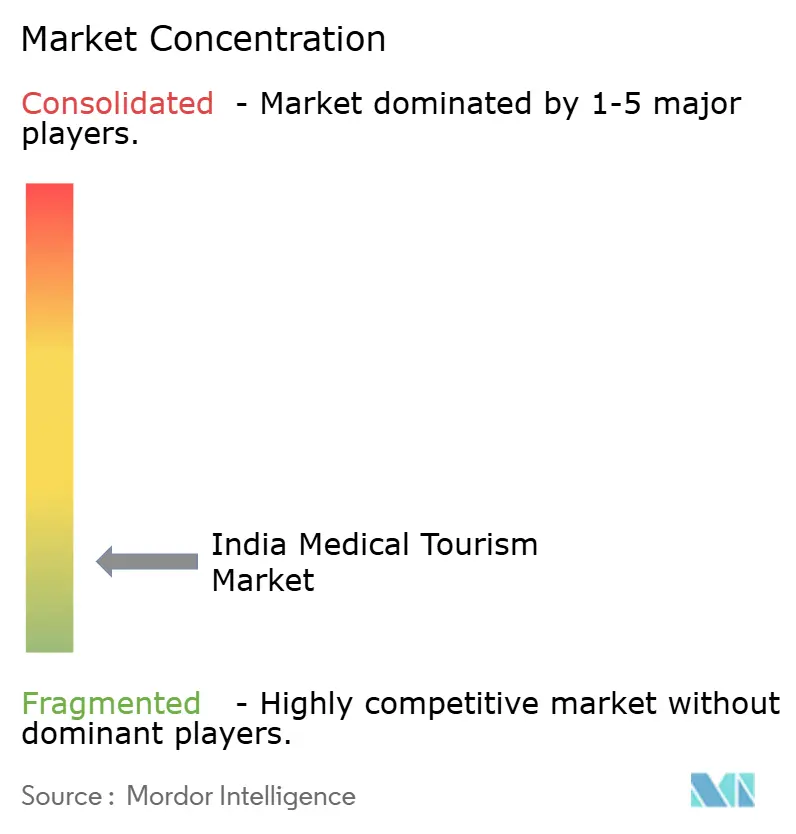

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Medizintourismus-Marktes von Mordor Intelligence

Die Größe des indischen Medizintourismus-Marktes soll von 11,14 Milliarden USD im Jahr 2025 auf 12,32 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 22,11 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 12,42 % über den Zeitraum 2026–2031 entspricht.

Das Wachstum beruht auf einem erheblichen Kostengefälle gegenüber OECD-Anbietern, einem breiteren Zugang zu JCI- und NABH-akkreditierten Krankenhäusern sowie einer schnelleren Bearbeitung von e-Medical-Visa, die mittlerweile 167 Länder abdeckt. Die Ankünfte ausländischer Touristen zur medizinischen Behandlung stiegen von 182.945 im Jahr 2020 auf 644.387 im Jahr 2024, was einen entschiedenen Aufschwung nach der Pandemie belegt.[1]Ministerium für Tourismus, „Heal in India-Kampagne und Portal für medizinischen Reiseverkehr”, tourism.gov.in Die Volumina in Onkologie, Transplantation und robotergestützter Chirurgie nehmen zu, da öffentliche und private Zentren in Protonentherapie, CAR-T-Plattformen und da-Vinci-Systeme investieren. Auslandsversicherungskooperationen mit den Malediven, Oman und Mauritius reduzieren das Risiko von Eigenausgaben weiter. Gleichzeitig nutzt der indische Medizintourismus-Markt digitale Tele-Nachsorgemodelle, die Aufenthalte verkürzen und das Patientenvertrauen stärken.

Wichtigste Erkenntnisse des Berichts

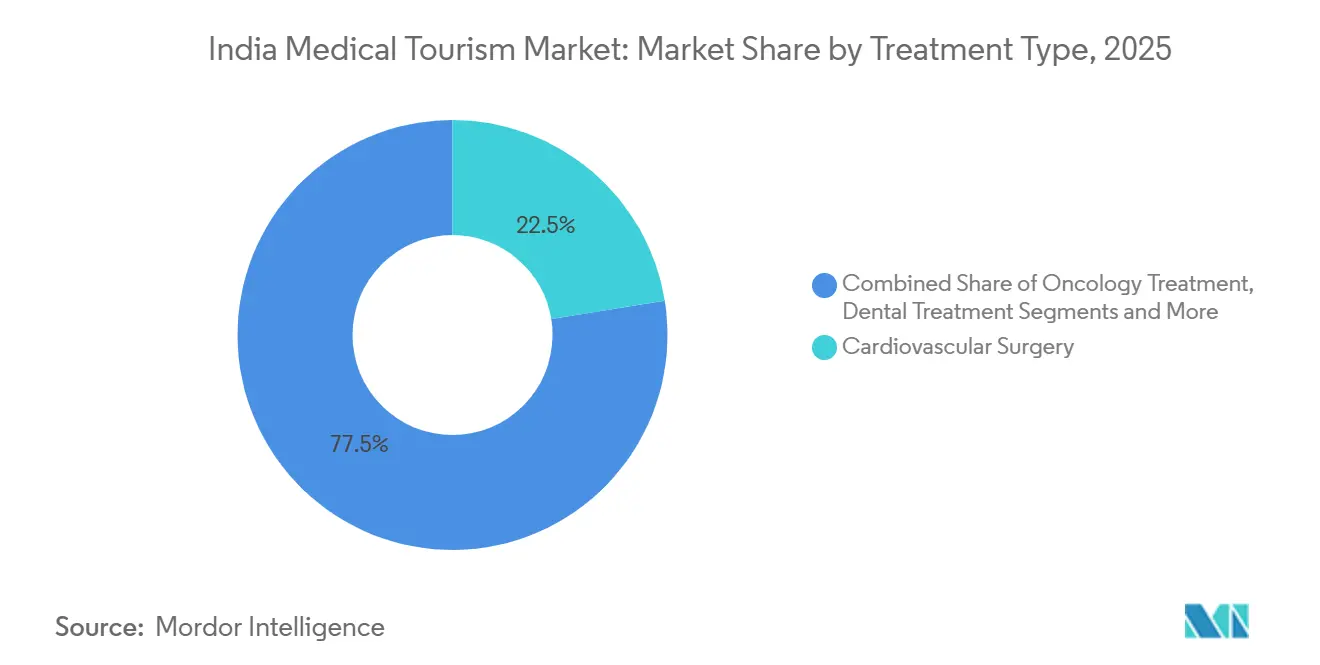

- Nach Behandlungsart hielt die Herzchirurgie im Jahr 2025 einen Umsatzanteil von 22,46 % am indischen Medizintourismus-Markt, während die Onkologie bis 2031 mit einer CAGR von 16,73 % voranschreitet.

- Nach Dienstleister führten private Mehrzweckkrankenhäuser im Jahr 2025 mit einem Marktanteil von 66,22 % am indischen Medizintourismus-Markt, während Vermittlerplattformen bis 2031 mit einer CAGR von 15,18 % wachsen.

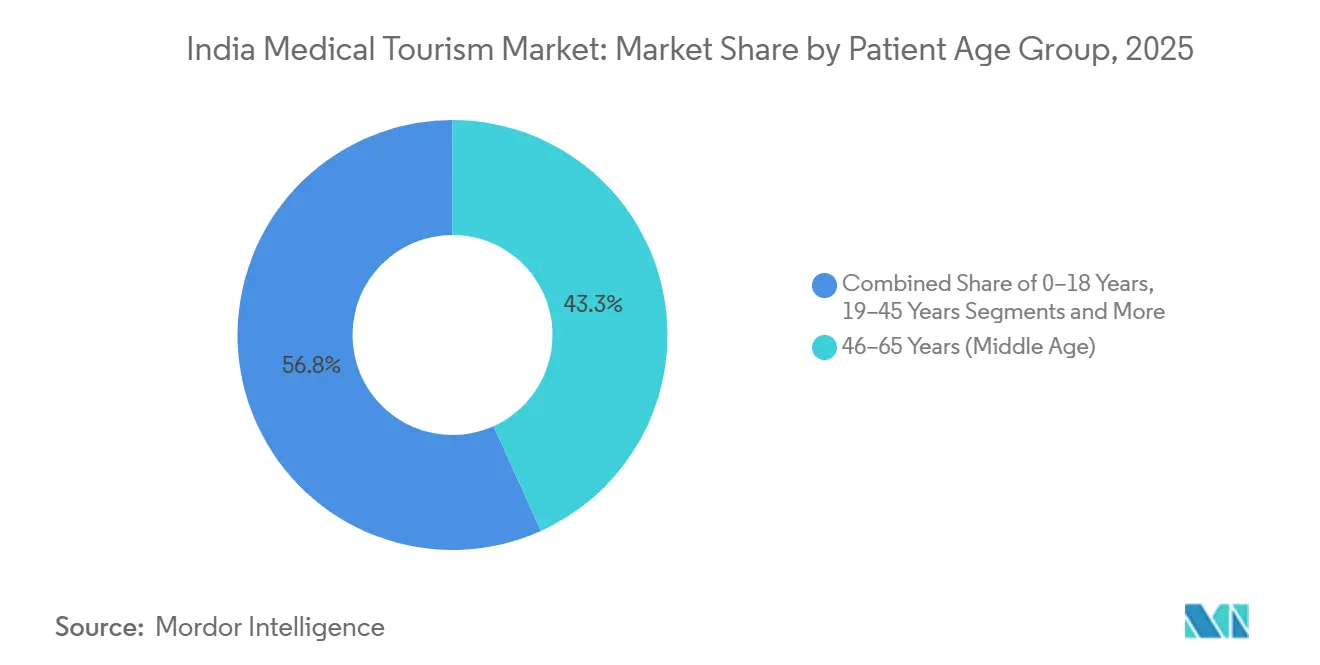

- Nach Patientenalter entfiel auf die Kohorte der 46- bis 65-Jährigen im Jahr 2025 ein Anteil von 43,25 % an der Marktgröße des indischen Medizintourismus-Marktes, und das Segment der über 66-Jährigen expandiert bis 2031 mit einer CAGR von 13,32 %.

- Nach Patientengeschlecht dominierten männliche Fälle im Jahr 2025 mit einem Volumenanteil von 55,73 %, während auf Frauen ausgerichtete Behandlungen bis 2031 mit einer CAGR von 13,58 % zunehmen.

- Nach indischer Region erzielte Südindien im Jahr 2025 einen Umsatzanteil von 33,26 %, und Ost-Nordostindien ist auf dem Weg zu einer CAGR von 14,24 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Medizintourismus-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenvorteil bei komplexen Operationen | +2.8% | Global, ausgeprägt in Südasien, Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Wachsendes Netzwerk von JCI/NABH-akkreditierten Krankenhäusern | +2.1% | National, stärker in Süd- und Westindien | Mittelfristig (2–4 Jahre) |

| „Heal in India”-Kampagne und vereinfachtes e-Medical-Visa | +1.9% | Global, frühe Gewinne aus Bangladesch, Irak, Malediven | Kurzfristig (≤ 2 Jahre) |

| Einführung von Robotik und Transplantationstechnologie | +1.7% | National, angeführt von Metropolregionen | Mittelfristig (2–4 Jahre) |

| Auslandsversicherungskooperationen | +1.4% | Global, Malediven, Mauritius, Oman, Katar | Mittelfristig (2–4 Jahre) |

| Tele-Nachsorgemodelle | +1.2% | Global, nützlich in allen Herkunftsmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenvorteil bei komplexen Operationen gegenüber OECD-Ländern

Begünstigte des indischen Medizintourismus-Marktes zahlen 60–80 % weniger als OECD-Tarife, wobei Bypass-Operationen ab 5.000 USD beginnen, gegenüber 100.000 USD in den Vereinigten Staaten. Niedrigere Arbeitskosten, eine hohe Durchdringung mit Generika und ein dichter Patientendurchsatz sichern den Vorteil. Wachsende afrikanische und zentralasiatische Mittelschichtbevölkerungen, die nun von internationalen Versicherern unterstützt werden, wählen akkreditierte indische Zentren gegenüber teureren südostasiatischen Standorten. Dieses anhaltende Preisgefälle sichert langfristige Volumenzuflüsse und positioniert den indischen Medizintourismus-Markt für ein nachhaltiges zweistelliges Wachstum.

Wachsendes Netzwerk von JCI/NABH-akkreditierten Krankenhäusern

Indien beherbergt 57–61 JCI-Institutionen und mehr als 4.650 NABH-Krankenhäuser (Stand Mai 2025).[2]Ministerium für Gesundheit und Familienfürsorge, „NABH-Akkreditierungsstatistik 2024”, mohfw.gov.in Während 100 Einrichtungen bis September 2024 die NABH-Zertifizierung für digitale Gesundheit erhielten, stärkt die Akkreditierung das Vertrauen der Versicherer, validiert Telemedizinsysteme und zieht Vermittlerempfehlungen an. Unternehmensgruppen verteilen Prüfungskosten auf mehrere Standorte, und Anbieter der zweiten Ebene in Coimbatore, Visakhapatnam und Jaipur streben das Siegel an, um sich von nicht akkreditierten Wettbewerbern abzuheben. Die Pipeline deutet auf über 2.000 NABH-Krankenhäuser bis 2028 hin, was die Kapazität des indischen Medizintourismus-Marktes vertieft.

„Heal in India”-Kampagne und vereinfachtes e-Medical-Visa

Das Portal für medizinischen Reiseverkehr verkürzte die Visagenehmigung auf 48–72 Stunden und öffnete den Zugang für 167 Länder. Zu den frühen Nutzern zählen 123 reguläre Ayush-Visa und 221 e-Ayush-Visa zwischen Juli 2023 und Dezember 2024.[3]Ministerium für auswärtige Angelegenheiten, „Ayush-Visa-Statistik Juli 2023 – Dezember 2024”, mea.gov.in Mehrsprachige Einträge auf Arabisch, Französisch und Suaheli verringern Informationslücken, während mehrfache Einreisen über 60 Tage eine stufenweise Versorgung ermöglichen. Sobald die Echtzeit-Bettenkapazität 2026 in Betrieb geht, wird das Portal zu einem direkten Marktplatz, was voraussichtlich die Vermittlerprovisionen senkt und die Gesamtpreise im indischen Medizintourismus-Markt reduziert.

Einführung fortschrittlicher Robotik und Transplantationstechnologie

Mehr als 170 da-Vinci-Systeme sind in indischen Krankenhäusern im Einsatz, mit über 850 ausgebildeten Chirurgen bis 2025. Öffentliche Einrichtungen wie NIMS Hyderabad führten innerhalb von 12 Monaten nach der Inbetriebnahme 300 robotergestützte Operationen durch. Apollos NexCAR19-CAR-T-Therapie und die Protoneneinheit des Tata Memorial erweitern die Onkologieoptionen zu unter 30.000 USD, verglichen mit 150.000–250.000 USD in den Vereinigten Staaten. Robotergestützte Nierentransplantationen bei Fortis Noida kosten 10.800–12.000 USD und verkürzen den Krankenhausaufenthalt, was den Durchsatz erhöht. Inländische Roboterhersteller könnten die Systempreise bis 2028 um 20–25 % senken und so die Marktdurchdringung des indischen Medizintourismus-Marktes in Städten der zweiten Ebene steigern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hygiene- und Sicherheitswahrnehmungsprobleme | -1.3% | Global, gravierend in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Engpässe an Flughäfen und im Landverkehr | -0.9% | National, akut in Delhi, Mumbai, Bangalore | Mittelfristig (2–4 Jahre) |

| Rupienschwankungen, die den Kostenvorteil untergraben | -0.7% | Global, betrifft alle Herkunftsmärkte | Kurzfristig (≤ 2 Jahre) |

| Bettenkapazitätsengpass in stark nachgefragten Fachbereichen | -0.6% | National, konzentriert in Metropolen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hygiene- und Sicherheitswahrnehmungsprobleme nach COVID-19

Medienberichte über Ausbrüche in nicht akkreditierten Einrichtungen schürten westliche Skepsis. Akkreditierte Zentren verzeichnen Infektionsraten unter 2 %, während einige Einrichtungen der zweiten Ebene 8–10 % aufweisen. Krankenhäuser veröffentlichen nun Live-Dashboards, streben die ISO-9001-Zertifizierung an und begrüßen Drittprüfungen, um das Vertrauen wiederherzustellen. Das Hemmnis belastet kurzfristig die Zuflüsse aus Europa und den USA, dürfte sich jedoch abschwächen, wenn die Datentransparenz im indischen Medizintourismus-Markt zunimmt.

Engpässe an Flughäfen und im Landverkehr

Der internationale Passagierverkehr erreichte im Geschäftsjahr 2023–24 66,8 Millionen, was Delhi, Mumbai und Bangalore belastet, wo die Einreiseschlangen 90 Minuten überschreiten. Fahrten zu Stadtkrankenhäusern dauern zu Stoßzeiten bis zu 90 Minuten, und begrenzte Flugverbindungen nach Guwahati oder Coimbatore schränken die Flexibilität ein. Neue Terminals und Digi Yatra haben Kapazitäten hinzugefügt, hinken jedoch dem Wachstum hinterher. Bessere Konnektivität bleibt entscheidend für einen reibungslosen Zugang zum indischen Medizintourismus-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Kardiologische Basis, onkologischer Aufschwung

Die Herzchirurgie trug 2025 mit 22,46 % zum Umsatz des indischen Medizintourismus-Marktes bei, gestützt durch Bypass-Operationen ab 5.000 USD, die OECD-Preise um 70–80 % unterbieten. Die Onkologie übertrifft andere Bereiche mit einer CAGR von 16,73 % bis 2031, angeführt von der Protonentherapie am Tata Memorial und Apollos CAR-T-Zellplattform. Orthopädie und Wirbelsäulenchirurgie ziehen alternde Patienten aus dem Golfraum an, während die Neurochirurgie Tumor- und Epilepsiefälle aus Afrika anzieht. Robotergestützte Nierentransplantationen, Fertilitätsleistungen, bariatrische Eingriffe und kosmetische Chirurgie erweitern den klinischen Mix und gleichen zyklische Einbrüche in einzelnen Fachbereichen aus.

Die Marktgröße des indischen Medizintourismus-Marktes für onkologische Behandlungen wird voraussichtlich stark ansteigen, da die Kapazitäten für Protonentherapie zunehmen und CAR-T zum Mainstream wird. Kardiologische Zentren werden ihr Kernvolumen halten, sehen sich jedoch durch Subventionsprogramme an staatlichen Einrichtungen einem Preisdruck ausgesetzt. Elektive ästhetische Versorgung bedient jüngere, social-media-affine Reisende und erhöht die durchschnittlichen Margen. Die Segmentdiversität erhält die Gesamtresilienz aufrecht.

Nach Dienstleister: Unternehmensgruppen und digitale Vermittler

Private Mehrzweckkrankenhausgruppen erzielten 2025 einen Umsatzanteil von 66,22 % am indischen Medizintourismus-Markt, unterstützt durch über 200 tertiäre Standorte, mehrsprachige Verbindungspersonen und Versicherungsverknüpfungen. Vermittlerplattformen wachsen mit einer CAGR von 15,18 %, da Vaidam und vergleichbare Anbieter Visa, Kostenvoranschläge und Tele-Nachsorge in benutzerfreundliche Pakete bündeln. Öffentliche Krankenhäuser wie AIIMS Guwahati und NIMS Hyderabad bieten subventionierte Robotik und Transplantationsleistungen an und unterbieten private Tarife um bis zu 50 %.

Unternehmensgruppen verlassen sich auf Vermittler für eine kostengünstige Distribution nach Afrika und Zentralasien, was eine Symbiose statt Rivalität schafft. Einzelfachkliniken zielen auf Nischen in der Augenheilkunde oder Fertilität mit kürzeren Wartezeiten und tieferer Expertise ab. Die Marktgröße des indischen Medizintourismus-Marktes für Vermittlerleistungen dürfte sich ausweiten, da grenzüberschreitende Patienten mit begrenzter Indien-Kenntnis Komplettlogistik schätzen.

Nach Patientenaltersgruppe: Mittelalterlicher Kern, geriatrische Welle

Das Segment der 46- bis 65-Jährigen repräsentierte 2025 43,25 % der Marktgröße des indischen Medizintourismus-Marktes aufgrund der Nachfrage nach Herz- und Orthopädieleistungen. Die Kohorte der über 66-Jährigen wird bis 2031 mit einer CAGR von 13,32 % wachsen, da chronische Multimorbidität zunimmt. Krankenhäuser bauen geriatrische Stationen mit sturzgesicherten Zimmern und Altenpflegepersonal auf. Junge Erwachsene treiben Fertilität, Bariatrie und kosmetische Fälle voran und wählen Anbieter über soziale Medien. Pädiatrische Zuflüsse drehen sich um angeborene Herzfehler und Onkologieversorgung, bei der Eltern globale Benchmarks suchen.

Das geriatrische Wachstum steigert den durchschnittlichen Umsatz pro Fall, erfordert jedoch spezialisierte Rehabilitations- und Palliativeinrichtungen. Anbieter, die frühzeitig investieren, werden einen altersverzerrten zukünftigen indischen Medizintourismus-Markt dominieren.

Nach Patientengeschlecht: Aufstieg der Frauenbehandlungen

Männliche Patienten machten 2025 55,73 % des Volumens aus und dominierten Herz-Kreislauf- und orthopädische Eingriffe. Auf Frauen ausgerichtete Versorgung – IVF, Kosmetik, Bariatrie, gynäkologische Onkologie – wächst bis 2031 mit einer CAGR von 13,58 %. Krankenhäuser reagieren mit Frauengesundheitszentren, Chirurginnen und privaten Genesungssuiten. Anfragen zur Geschlechtsangleichung, noch gering, signalisieren eine wachsende Inklusivität.

Gezieltes Marketing unterscheidet weibliche Entscheidungstreiber wie Erfahrungsberichte und Peer-Empfehlungen von der männlichen Fokussierung auf klinische Kennzahlen und hilft Anbietern, ihre Ansprache im indischen Medizintourismus-Markt zu verfeinern.

Geografische Analyse

Das gefestigte klinische Ökosystem Südindiens hält internationale Infektionskontroll- und Ergebnisstandards auf OECD-Niveau. Tamil Nadu allein empfängt jährlich etwa 1,5 Millionen Behandlungssuchende und verfügt über 48 staatliche Medizinhochschulen, was niedrige Arbeitskosten und eine hohe Verfügbarkeit von Chirurgen gewährleistet. Kerala ergänzt Ayurveda- und Yoga-Programme, um Wellnessreisende anzuziehen, unterstützt durch vereinfachte e-Visa-Regelungen. Mehrsprachige Koordinatoren mit Kenntnissen in Arabisch, Französisch und Suaheli erleichtern die Patientenreisen.

Ost-Nordostindien profitiert von der geografischen Nähe zu Bangladesch, das 2023 54 % der Ankünfte lieferte. AIIMS Guwahati beabsichtigt, die Bettenzahl auf 750 zu verdoppeln, während private Projekte über 1.000 Betten hinzufügen. Obwohl die Flugfrequenzen noch gering sind, hat UDAN 619 neue Routen zu unterversorgten Flughäfen eröffnet und schließt so schrittweise die Zugangslücke.

West-, Nord- und Zentralindien machen den Rest aus. Maharashtras neues Akkreditierungsprogramm zielt darauf ab, Qualitätsschwankungen einzudämmen. Der starke Verkehr in Delhi-NCR verlängert Patientenverlegungen trotz Markenbekanntheit. Zentralindien mangelt es an akkreditierter Kapazität, könnte sich jedoch erholen, wenn Unternehmensgruppen Nagpur-Erweiterungen prüfen. Diese Dynamiken offenbaren einen sich diversifizierenden indischen Medizintourismus-Markt, bei dem der Wettbewerb auf Ergebnissen, Kosten und Logistik statt auf historischem Ruf basiert.

Wettbewerbslandschaft

Apollo, Fortis, Manipal, Narayana und Max halten einen Großteil des organisierten Umsatzes im indischen Medizintourismus-Markt. Apollo steigerte den internationalen Umsatz im Geschäftsjahr 2023–24 um 18 %, nachdem Protonentherapie und CAR-T ausgebaut wurden. Max verzeichnete ein Wachstum von 27 %, gestützt durch neue Lounges und Versicherungskooperationen. Manipal und Fortis betonen bargeldlose Behandlungsnetzwerke und Meilensteine bei robotergestützten Transplantationen. Unternehmensgruppen integrieren Diagnostik und Apotheken vertikal, um Nebenerlöse im eigenen Haus zu halten.

Vermittlerplattformen wie Vaidam nutzen KI-Chatbots und virtuelle Touren, um traditionelle Maklerprovisionen auf 8–12 % zu senken und die Preistransparenz zu verbessern. Öffentliche Zentren wie AIIMS Guwahati unterbieten private Wettbewerber im Preis, verfügen jedoch über keine Marketingbudgets. Der Markteintritt von Versicherern über Anbieter-Joint-Ventures könnte den Preiswettbewerb verschärfen und eine stärkere Offenlegung von Ergebnissen erzwingen, was den indischen Medizintourismus-Markt neu gestaltet.

Marktführer im indischen Medizintourismus

Apollo Hospitals

Fortis Healthcare

Max Healthcare

Narayana Health

Manipal Hospitals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: NewEra Hospitals eröffnete eine Zahnpflegeabteilung in Navi Mumbai und ergänzte damit moderne orale und kieferchirurgische Leistungen.

- September 2025: AIIMS Delhi installierte ein da-Vinci-System zur bundesweiten Ausbildung von Chirurgen und beschleunigte damit die Einführung der Robotik in kleineren Städten.

- Juni 2025: Smile in Hour Spalon Dental Clinic eröffnete ein Franchise in Neu-Delhi und erweiterte den Zugang zu kosmetischer Zahnbehandlung am selben Tag.

- Mai 2025: SPARSH Group eröffnete eine quaternäre Einrichtung mit 300 Betten in Bengaluru und stärkte damit den Ruf der Stadt in den Bereichen Transplantation und Orthopädie.

Berichtsumfang des indischen Medizintourismus-Marktes

Medizintourismus bezeichnet das Reisen in ein anderes Land, um medizinische Behandlungen oder Eingriffe zu erhalten. Dies kann aus verschiedenen Gründen erfolgen, beispielsweise um günstigere Kosten für medizinische Versorgung zu suchen, Behandlungen oder Eingriffe zu erhalten, die im Heimatland möglicherweise nicht verfügbar sind, oder um lange Wartelisten für bestimmte medizinische Eingriffe zu umgehen.

Der indische Medizintourismus-Markt ist segmentiert nach Behandlungsart, Dienstleister, Patientenaltersgruppe, Patientengeschlecht und indischer Region. Nach Behandlungsart ist der Markt segmentiert in Zahnmedizin, Kosmetik & Ästhetik, Herz-Kreislauf, Orthopädie & Wirbelsäule, Neurologie & Neurochirurgie, Onkologie, Transplantation, Fertilität, Bariatrie und weitere. Nach Dienstleister ist der Markt segmentiert in Öffentliche Krankenhäuser, Private Mehrzweckkrankenhäuser, Private Einzelfachkrankenhäuser & Kliniken, Medizintourismus-Vermittler. Nach Patientenalter ist der Markt segmentiert in 0–18 Jahre (Pädiatrie), 19–45 Jahre (Junge Erwachsene), 46–65 Jahre (Mittleres Alter) und 66+ Jahre (Geriatrie). Nach Patientengeschlecht ist der Markt segmentiert in Männlich, Weiblich und Sonstige. Nach indischer Region ist der Markt segmentiert in Nordindien, Westindien, Südindien, Ost- & Nordostindien und Zentralindien. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Zahnbehandlung |

| Kosmetische und ästhetische Eingriffe |

| Herzchirurgie |

| Orthopädie- und Wirbelsäulenchirurgie |

| Neurologie und Neurochirurgie |

| Onkologische Behandlung |

| Organ- und Gewebetransplantation |

| Fertilitäts- und Reproduktionsbehandlung |

| Bariatrische und metabolische Chirurgie |

| Augenheilkundliche Eingriffe |

| Sonstige |

| Öffentliche Krankenhäuser |

| Privat – Mehrzweckkrankenhäuser |

| Privat – Einzelfachkrankenhäuser und Kliniken |

| Medizintourismus-Vermittler |

| 0–18 Jahre (Pädiatrie) |

| 19–45 Jahre (Junge Erwachsene) |

| 46–65 Jahre (Mittleres Alter) |

| 66+ Jahre (Geriatrie) |

| Männlich |

| Weiblich |

| Sonstige / Nicht-binär |

| Nordindien |

| Westindien |

| Südindien |

| Ost- und Nordostindien |

| Zentralindien |

| Nach Behandlungsart | Zahnbehandlung |

| Kosmetische und ästhetische Eingriffe | |

| Herzchirurgie | |

| Orthopädie- und Wirbelsäulenchirurgie | |

| Neurologie und Neurochirurgie | |

| Onkologische Behandlung | |

| Organ- und Gewebetransplantation | |

| Fertilitäts- und Reproduktionsbehandlung | |

| Bariatrische und metabolische Chirurgie | |

| Augenheilkundliche Eingriffe | |

| Sonstige | |

| Nach Dienstleister | Öffentliche Krankenhäuser |

| Privat – Mehrzweckkrankenhäuser | |

| Privat – Einzelfachkrankenhäuser und Kliniken | |

| Medizintourismus-Vermittler | |

| Nach Patientenaltersgruppe | 0–18 Jahre (Pädiatrie) |

| 19–45 Jahre (Junge Erwachsene) | |

| 46–65 Jahre (Mittleres Alter) | |

| 66+ Jahre (Geriatrie) | |

| Nach Patientengeschlecht | Männlich |

| Weiblich | |

| Sonstige / Nicht-binär | |

| Nach indischer Region | Nordindien |

| Westindien | |

| Südindien | |

| Ost- und Nordostindien | |

| Zentralindien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Medizintourismus-Markt im Jahr 2026?

Er wird auf 12,32 Milliarden USD geschätzt und soll mit einer CAGR von 12,42 % auf 22,11 Milliarden USD bis 2031 wachsen.

Welcher Fachbereich wächst für internationale Patienten in Indien am schnellsten?

Onkologische Leistungen expandieren mit einer CAGR von 16,73 %, angetrieben durch Protonentherapie und CAR-T-Zellbehandlungen.

Welchen Anteil halten private Mehrzweckkrankenhäuser?

Sie erzielten 2025 einen Umsatzanteil von 66,22 % am indischen Medizintourismus-Markt.

Warum ist Südindien die führende Region?

Die Region beherbergt mehr als 50 akkreditierte Krankenhäuser, vereinfachte Visa-Unterstützung sowie spezialisierte Herz- und Transplantationszentren.

Wie gehen Krankenhäuser mit der Nachsorge für ausländische Patienten um?

Anbieter nutzen regulierte Telemedizinplattformen, WhatsApp und Videokonsultationen, die durch staatliche Programme finanziert werden, um die Genesung ohne erneute Anreise zu begleiten.

Welche Faktoren könnten das künftige Wachstum hemmen?

Wahrnehmungslücken bei Hygiene, Verkehrsengpässe, Währungsvolatilität und begrenzte Bettenkapazität in der Onkologie können die kurzfristige Expansion dämpfen.

Seite zuletzt aktualisiert am: