Marktgröße und Marktanteil im Medizintourismus

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 110.97 Milliarden US-Dollar |

| Marktgröße (2031) | 258.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Medizintourismus-Marktanalyse von Mordor Intelligence

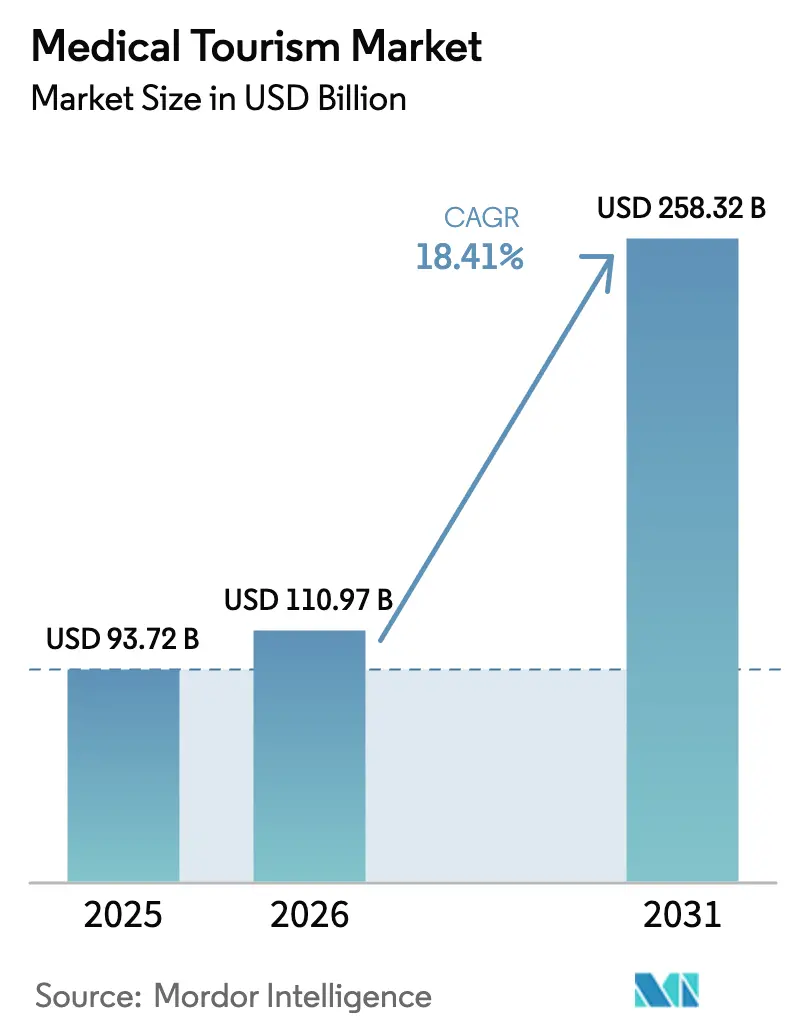

Die Marktgröße des Medizintourismus-Marktes wurde im Jahr 2025 auf 93,72 Milliarden USD geschätzt und soll von 110,97 Milliarden USD im Jahr 2026 auf 258,32 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,41 % während des Prognosezeitraums (2026–2031).

Anhaltende Kostenunterschiede ermöglichen es Patienten weiterhin, selbst nach Berücksichtigung der Flugkosten 40–70 % bei komplexen Eingriffen einzusparen, was das strukturelle Momentum der grenzüberschreitenden Versorgung untermauert. Im Asien-Pazifik-Raum, im Nahen Osten und in ausgewählten lateinamerikanischen Destinationen hat sich diese Lücke durch die Vereinfachung von Visaverfahren, die Subventionierung der Technologieeinführung und die Positionierung von Tertiärkrankenhäusern als Exportgeneratoren statt als inländische Kostenzentren vergrößert. Angebotsseitige Investitionen in Protonentherapie, robotergestützte Chirurgie und KI-gestützte Diagnostik verringern das traditionelle Qualitätsgefälle zwischen Ziel- und Herkunftsländern und verlagern den Wettbewerb von reinen Preisargumenten hin zu einer Kombination aus klinischer Gleichwertigkeit und Differenzierung durch das Patientenerlebnis. Gleichzeitig sehen sich Hocheinkommensländer mit steigenden Selbstbeteiligungen und längeren Wartelisten für elektive Eingriffe konfrontiert, was Selbstzahler dazu veranlasst, trotz knapperer Reisebudgets Behandlungen im Ausland zu suchen. Regierungen, die eingehenden klinischen Reiseverkehr als wirtschaftliche Priorität behandeln – wie Thailand, Singapur, die VAE und Malaysia –, betreiben inzwischen nationale Portale und gebündelte Versicherungsprodukte, die Hürden abbauen und die Attraktivität des Medizintourismus-Marktes steigern.

Wichtigste Erkenntnisse des Berichts

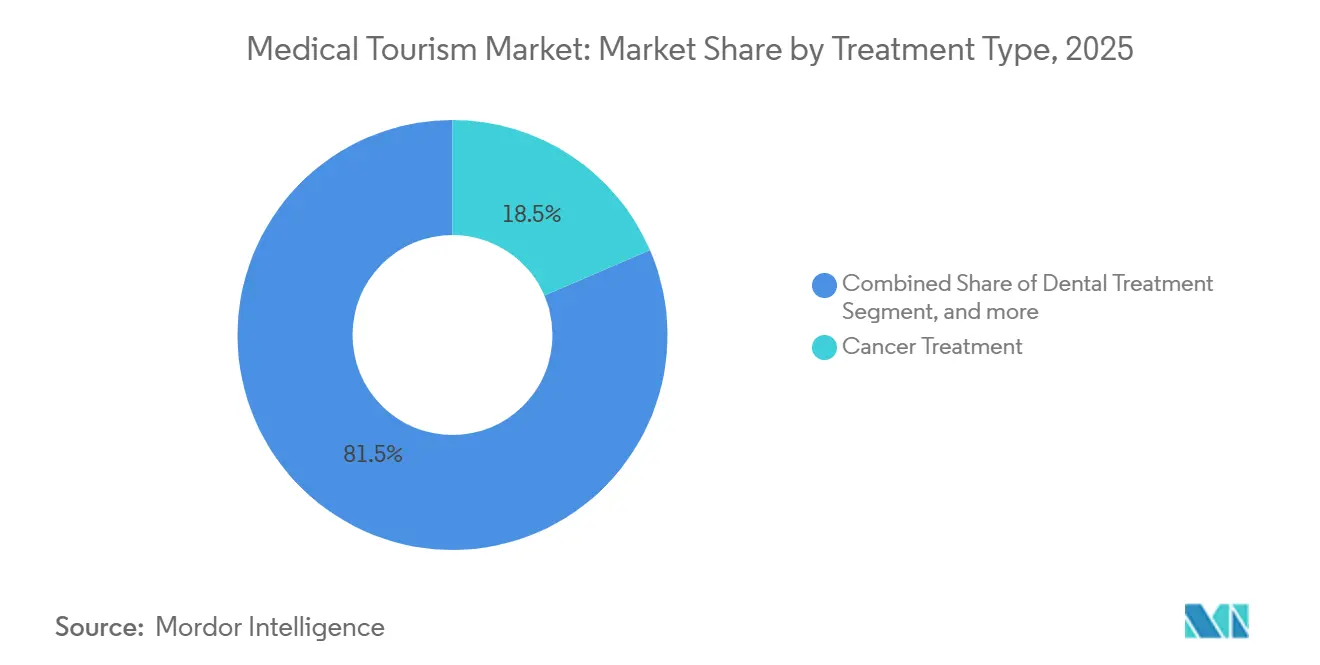

- Nach Behandlungsart entfiel auf die Krebsbehandlung im Jahr 2025 ein Marktanteil von 18,54 % im Medizintourismus-Markt, während die orthopädische Behandlung bis 2031 voraussichtlich mit einer CAGR von 20,45 % wachsen wird.

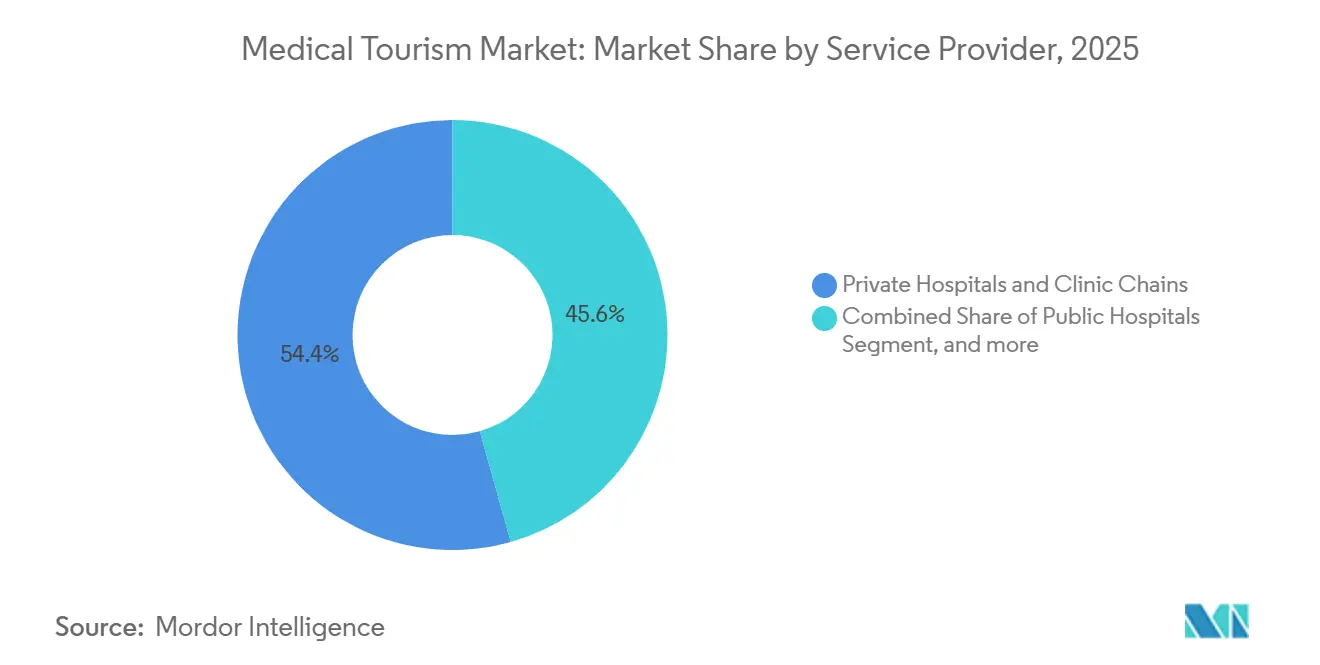

- Nach Dienstleistungsanbieter erzielten private Krankenhäuser und Klinikketten im Jahr 2025 einen Umsatzanteil von 54,32 % und sollen bis 2031 mit einer CAGR von 21,32 % wachsen.

- Nach Typ entfiel auf den eingehenden internationalen Reiseverkehr im Jahr 2025 ein Wertanteil von 63,45 %, der mit einer CAGR von 20,54 % bis 2031 wächst.

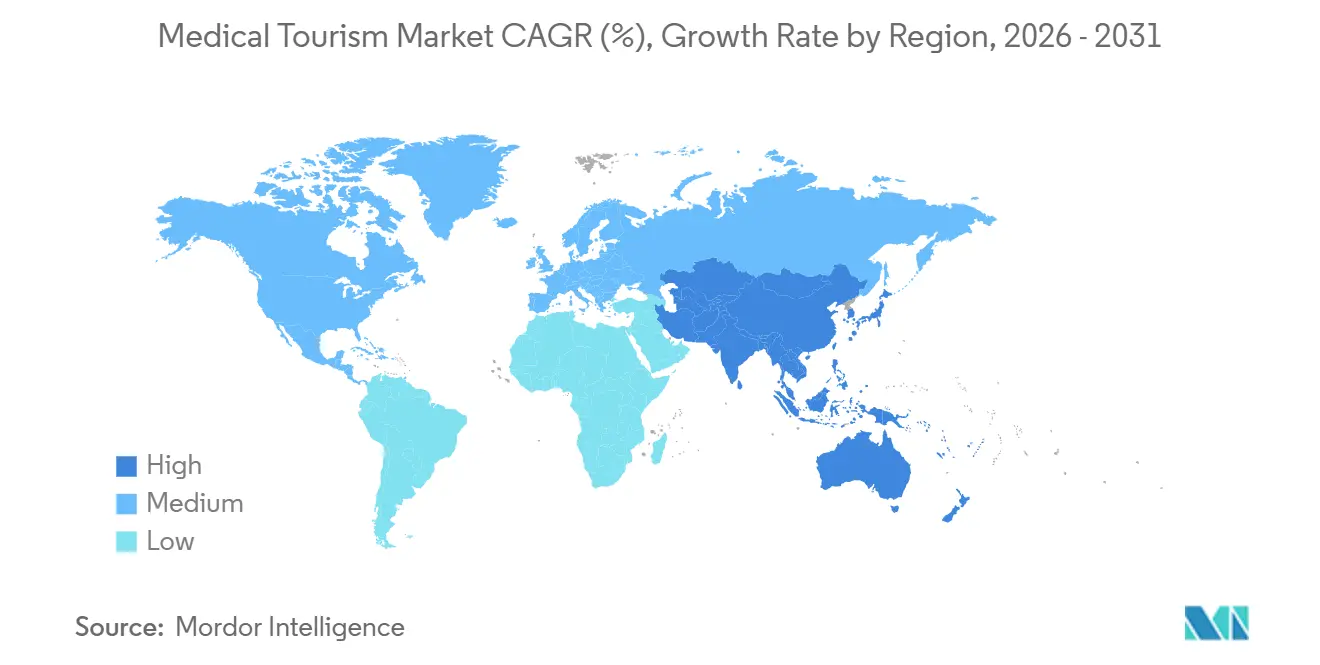

- Nach Geografie sicherte sich die Asien-Pazifik-Region im Jahr 2025 einen Anteil von 46,43 % am globalen Umsatz und soll bis 2031 mit einer CAGR von 19,45 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Medizintourismus-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Behandlungs- und Versicherungskosten in Hocheinkommensländern | +4.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Ausbau international akkreditierter Fachkrankenhäuser | +3.8% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Verkürzte Wartelisten für elektive Eingriffe im Ausland | +3.1% | Europa (Vereinigtes Königreich, Irland), Kanada | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung fortschrittlicher Medizintechnologien in Zielländern | +2.9% | Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Integration KI-gestützter virtueller Plattformen für Zweitmeinungen | +1.6% | Global, frühe Einführung in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Entstehung glaubensbasierter Halal- und wellnessorientierter Gesundheitscluster | +1.4% | Naher Osten, Malaysia, Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Behandlungs- und Versicherungskosten in Hocheinkommensländern

Die Pro-Kopf-Gesundheitsausgaben in den USA erreichten im Jahr 2022 12.555 USD, fast das Doppelte von Kanadas 6.207 USD – eine Lücke, die sich nicht verringert hat, da Verwaltungsaufwand und Arzneimittelpreise in Nordamerika strukturell höher bleiben. Steigende Selbstbeteiligungen und Zuzahlungen veranlassen sowohl versicherte als auch selbst zahlende Patienten, gebündelte Pakete im Ausland in Betracht zu ziehen, wo ein bariatrischer Eingriff in Mexiko 4.000–8.000 USD kostet, verglichen mit 15.000–25.000 USD in den Vereinigten Staaten, was nach Berücksichtigung der Flugkosten einer Ersparnis von 60–70 % entspricht. Zahnkronen zeigen parallele Trends und unterstreichen das hohe Volumen an Zahntouristen, die nach Mexiko, in die Türkei und nach Costa Rica reisen. Da dieser Druck systemischer und nicht zyklischer Natur ist, werden die ausgehenden Patientenvolumina aus Hocheinkommensländern während des Prognosezeitraums voraussichtlich nicht zurückgehen und das Wachstum des Medizintourismus-Marktes stärken.

Ausbau international akkreditierter Fachkrankenhäuser

Die Anzahl der von der Joint Commission International (JCI) akkreditierten Einrichtungen in der Asien-Pazifik-Region und im Nahen Osten hat sich seit 2020 verdoppelt, was auf die weitverbreitete Einführung universeller Infektionskontroll- und Patientensicherheitsprotokolle hinweist[1]Joint Commission International, "Verzeichnis akkreditierter Organisationen," JCI, jci.org. Krankenhäuser, die frühzeitig eine Akkreditierung erhalten – wie Bumrungrad International, das jährlich 600.000 Patienten aus 190 Ländern behandelt –, nutzen dieses Zertifikat, um Premiumpreise zu erzielen und mit globalen Versicherern zu kooperieren. Cleveland Clinic Abu Dhabi und die King-Salman-Medizinstadt in Riad verfolgen einen ähnlichen Ansatz und positionieren Drehkreuze des Golfkooperationsrats, um Onkologie- und Herzpatienten aus Europa und Afrika anzuziehen, was den Medizintourismus-Markt weiter stärkt.

Verkürzte Wartelisten für elektive Eingriffe im Ausland

Die mittleren Wartezeiten beim Nationalen Gesundheitsdienst des Vereinigten Königreichs erreichten im Jahr 2024 für den vollständigen Kniegelenkersatz 25 Wochen, was Patienten dazu veranlasste, Operationen in Indien oder Thailand selbst zu finanzieren, wo die Terminvergabe innerhalb von vier Wochen erfolgt[2]NHS England, "Wartezeiten für fachärztlich überwiesene Behandlungen," NHS, nhs.uk. Thailand verlängerte im Jahr 2024 sein Medizinvisum auf 90 Tage, während Singapurs Medizinvisum ab 2025 innerhalb von 48 Stunden bearbeitet wird, wodurch die Zeitarbitrage als Wettbewerbsinstrument institutionalisiert wird. Kapazitätserweiterungen – Indiens Privatsektor wird bis zum Geschäftsjahr 2029 34.000 Betten hinzufügen – stellen sicher, dass die Verfügbarkeit in den Zielländern mit der steigenden ausgehenden Nachfrage und dem anhaltenden Wachstum des Medizintourismus-Marktes Schritt hält.

Zunehmende Einführung fortschrittlicher Medizintechnologien in Zielländern

Roboterplattformen unterstützen inzwischen 30 % der Operationen im indischen Privatsektor, und Thailand strebt an, bis 2026 100 öffentliche Krankenhäuser mit Robotern auszustatten. Apollo Hospitals eröffnete 2024 Südasiens erstes Protonentherapiezentrum und erreicht damit Modalitäten, die bisher ausschließlich US-amerikanischen oder europäischen akademischen Zentren vorbehalten waren. Technologische Gleichwertigkeit beseitigt ein historisches Argument für die Behandlung im Inland und lenkt Onkologie- und Neurologiefälle mit höherem Schweregrad in den Medizintourismus-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Kontinuität der Nachsorge nach dem Eingriff | −1.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der grenzüberschreitenden Interoperabilität von Patientenakten | −1.3% | Korridore von Asien-Pazifik nach Nordamerika/Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende internationale Überprüfung des CO₂-Fußabdrucks kosmetischer Chirurgie | −0.9% | Global, am stärksten ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Unsicherheit der Visapolitik in wichtigen Zielmärkten | −1.0% | Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Kontinuität der Nachsorge nach dem Eingriff

Eine Umfrage aus dem Jahr 2024 ergab, dass 62 % der US-amerikanischen Orthopäden Nachsorgeleistungen für im Ausland durchgeführte Eingriffe ablehnen, unter Berufung auf Bedenken hinsichtlich der Implantatqualität und der Haftung[3]Amerikanische Akademie der Orthopädischen Chirurgen, "Umfrage zur Patientenversorgung nach Auslandsreisen 2024," AAOS, aaos.org. Zielkrankenhäuser begegnen dem durch 90-tägige virtuelle Nachsorgeleistungen, die in ihre Pakete eingebunden sind; Apollo und Fortis integrieren Videokonsultationen und Fernüberwachungsgeräte, um die Lücke zu schließen. Dennoch bleiben Versicherungsausschlüsse bei Komplikationen weit verbreitet, was ältere oder multimorbide Patienten abschreckt und die Obergrenze des Medizintourismus-Marktes begrenzt.

Lücken bei der grenzüberschreitenden Interoperabilität von Patientenakten

Die Verordnung über den Europäischen Gesundheitsdatenraum der EU, die im März 2025 in Kraft tritt, schreibt den Austausch paneuropäischer internationaler Patientenzusammenfassungen bis 2029 vor und erleichtert damit den klinischen Reiseverkehr innerhalb Europas. Außerhalb des Blocks versenden Patienten weiterhin CDs und Papierdokumente, was das Risiko von Übertragungsfehlern birgt, die die Versorgung verzögern. Estlands blockchain-basierte E-Health-Schlüssel und Pilotprojekte zwischen Taiwan und den Philippinen bestätigen die technische Machbarkeit, doch eine globale Abdeckung bleibt in weiter Ferne und stellt eine administrative Belastung für die Medizintourismusbranche dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentierung

Nach Behandlungsart: Onkologie dominiert, Orthopädie beschleunigt sich

Die Krebsbehandlung machte im Jahr 2025 18,54 % des Umsatzes aus, was die Bereitschaft der Patienten unterstreicht, für Protonentherapie und Präzisionsradiotherapie zu reisen, die in vielen Heimatmärkten nach wie vor selten sind. Orthopädische Eingriffe verzeichnen die schnellste Expansion mit einer CAGR von 20,45 %, da robotergestützter Gelenkersatz die Genesungszeiten verkürzt und mit aktiven Lebensstielprioritäten übereinstimmt. Die Marktgröße des Medizintourismus-Marktes für orthopädische Versorgung soll stark ansteigen, da Thailand 100 Roboterplattformen einsetzt und indische Ketten ihre Kapazitäten ausbauen. Die kardiovaskuläre Versorgung bleibt stabil, da Narayana Health und Bumrungrad komplexe Operationen zu 30–40 % der US-amerikanischen Preise durchführen und dabei die JCI-Akkreditierung behalten. Kosmetische und Fertilitätsbehandlungen tragen zum Volumen bei, aber zunehmende Nachhaltigkeitsprüfungen und regulatorische Divergenzen prägen moderate einstellige Wachstumspfade.

Führende Zielkrankenhäuser fördern inzwischen multidisziplinäre Sequenzierungen – zum Beispiel die Kombination von onkologischer Chirurgie mit postoperativer Immuntherapie –, was die Aufenthaltsdauer und den Umsatz pro Patient verlängert. Neurologische Eingriffe wie die tiefe Hirnstimulation sind aufkommende Nischen, unterstützt durch Apollos Gamma-Knife-Suite und die spezialisierten Zentren des Bangkok Hospital. Durch die Integration postoperativer Telerehabilitation verbessern Ketten die Ergebnisse und mindern Kontinuitätsprobleme in der Nachsorge, die einst Reisen mit hohem Schweregrad abschreckten. Da technologische Gleichwertigkeit allgegenwärtig wird, verschiebt sich die Entscheidungsmatrix hin zu Genesungserfahrung, Akkreditierungstiefe und gebündelter Preisgestaltung, was die Vorteile etablierter Anbieter in Asien-Pazifik-Drehkreuzen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsanbieter: Private Ketten kontrollieren den Kapitalfluss

Private Krankenhäuser hielten im Jahr 2025 54,32 % des Umsatzes und wachsen mit einer CAGR von 21,32 %, was ihre Agilität bei der Aufnahme von Fremd- und Eigenkapital zur Finanzierung hochpreisiger Modalitäten widerspiegelt. Apollos Plan, bis zu 4.300 Betten hinzuzufügen, und Fortis' Erweiterung um 2.200 Betten untermauern einen wachsenden Kapazitätsvorsprung gegenüber öffentlichen Systemen. Der vom Medizintourismus-Markt kontrollierte Marktanteil privater Ketten wird durch Concierge-Schalter, mehrsprachige Pflegeteams und KI-gestützte Patientenkoordinierungs-Apps gestützt, die Buchungszyklen verkürzen. Öffentliche Krankenhäuser hinken zwar im Inland bedeutsam, aber bei Luxusausstattung und direkten Buchungsschnittstellen hinterher. Allerdings verringert Thailands Vorstoß für robotergestützte Chirurgie in 100 öffentlichen Einrichtungen diese Servicelücke.

Vermittleragenturen, die einst Provisionen von 10–15 % erzielten, werden durch direkte Patientenportale der Krankenhäuser und von Regierungen veröffentlichte akkreditierte Verzeichnisse verdrängt. In Onkologie- und Neurologiesegmenten mit höherem Schweregrad buchen Patienten inzwischen direkt bei führenden Ketten und schätzen Transparenz mehr als marginale Einsparungen. Vermittler bleiben jedoch in Zahn- und Kosmetiknischen relevant, wo die Preissensibilität höher und die Markentreue geringer ist. Im Prognosehorizont werden kapitalintensive private Ketten mittelständische Kliniken konsolidieren und ihre Skaleneinkaufsmacht nutzen, um Inputkosten zu senken und die Wettbewerbsfähigkeit der Preise zu verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Eingehende Ströme übertreffen inländische und ausgehende

Der eingehende internationale Reiseverkehr repräsentierte im Jahr 2025 63,45 % des Wertes des Medizintourismus-Marktes und expandiert mit einer CAGR von 20,54 %, getragen durch Politiken der Zielländer, die klinische Versorgung als Export behandeln. Thailands Ziel von 3,1 Millionen Medizintouristen im Jahr 2025, gegenüber 2,6 Millionen im Jahr 2024, verdeutlicht diese Exportmentalität. Singapurs 48-Stunden-Visum und die gebündelten Emirates-DHA-Pakete der VAE institutionalisieren eingehende Ströme weiter. Der ausgehende Reiseverkehr aus Quellmärkten wächst, jedoch langsamer, da das Vereinigte Königreich und Kanada inländische elektive Kapazitäten ausbauen. Der inländische Medizintourismus innerhalb föderaler Nationen wie Indien nimmt zu, bleibt aber kleiner, da interne Reisen einige der wahrgenommenen kulturellen und Kontinuitätsrisiken in der Nachsorge ausgleichen.

Zielregierungen integrieren zunehmend Visa-, Hotel- und Versicherungselemente in Einheitsfensterportale und stärken damit ihre Dominanz im eingehenden Strom. Diese strukturelle Neigung legt nahe, dass eingehende Volumina bis 2031 über 60 % der Marktgröße des Medizintourismus-Marktes bleiben werden, selbst wenn inländische Systeme in Quellländern schrittweise Kapazitätserweiterungen beschleunigen.

Geografie

Asien-Pazifik machte im Jahr 2025 46,43 % des Umsatzes aus und soll mit einer CAGR von 19,45 % wachsen, womit es seine Führungsposition im Medizintourismus-Markt festigt. Thailands Umsatzziel von 165 Milliarden THB (4,9 Milliarden USD) für 2025 steht im Einklang mit Visaverlängerungen, die 90-tägige Genesungsaufenthalte ermöglichen. Singapurs Ambition, bis Jahresende 1 Million Ankünfte zu erreichen, zusammen mit einem Umsatzziel von 3 Milliarden SGD (2,2 Milliarden USD), spiegelt seine Ausrichtung auf komplexe Onkologie und Kardiologie wider. Indiens private Ketten, gestützt durch 34.000 neue Betten, berichten von Anstiegen des internationalen Patienten-ARPOB, die das inländische Wachstum übertreffen. Malaysia nutzt Halal-zertifizierte Cluster, um Klientel aus dem Nahen Osten anzuziehen, und stärkt damit die Attraktivität der Asien-Pazifik-Region für mehrere Segmente.

Der Nahe Osten und Afrika liegen zurück, sollen aber aufholen: Die VAE begrüßten im Jahr 2023 679.000 Medizintouristen und streben bis 2027 durch Onkologie- und Orthopädiezentren, die mit den gebündelten Tarifen von Emirates verknüpft sind, 1 Million an. Saudi-Arabiens Vision 2030 setzt ein Ziel von 500.000 Patienten, verankert durch die 5.000-Betten-King-Salman-Medizinstadt. Europas innerregionale Ströme gewinnen durch die EHDS-Verordnung von 2025 an Effizienz, aber die Kostenvorteile bleiben enger als in der Asien-Pazifik-Region. Nordamerika bleibt ein Nettoexporteur; ausgewählte US-amerikanische akademische Zentren erfassen jedoch einen erheblichen Anteil der eingehenden lateinamerikanischen Nachfrage nach Hochschweregrad-Krebs- und Herzversorgung.

Südamerikas Nische – kosmetische Chirurgie in Brasilien und Kolumbien – steht im Wettbewerb mit dem kostengünstigeren Mexiko und wirksamkeitsorientierten asiatischen Kliniken. Netzwerkeffekte in Asien-Pazifik – Finanzierung von Kapazitätserweiterungen, weiteres Marketing und Technologie-Upgrades, die wiederum mehr Patienten anziehen – schaffen eine sich selbst verstärkende Führungsschleife, die vor 2031 kaum gestört werden dürfte.

Wettbewerbslandschaft

Der globale Umsatz bleibt fragmentiert, wobei keine einzelne Kette mehr als 5 % hält, was dem Sektor ein moderates Konzentrationsprofil zuweist. Wettbewerbsvektoren verlagern sich hin zu Technologieintensität und Akkreditierungsumfang. Apollo Hospitals' Einführung der Protonentherapie im Jahr 2024 bietet einen sieben Jahre langen regionalen Vorsprung und zieht Onkologiefälle an, die bereit sind, Aufpreise für gezielte Strahlentherapie zu zahlen. Bumrungrad und Bangkok Hospital nutzen ihre frühe JCI-Akkreditierung und ihr mehrsprachiges Personal, um die Loyalität unter den insgesamt 2,1 Millionen internationalen Patienten zu erhalten, die sie jährlich betreuen. Fortis Healthcares netzwerkweiter Roboter-Rollout unterstreicht ein Kapitalwettrüsten, das Fähigkeitslücken zwischen führenden Ketten und Einrichtungen der zweiten Reihe vergrößert.

Zu den aufkommenden Disruptoren gehören KI-gesteuerte Plattformen wie SmartClinix, die die präoperative, stationäre und postoperative Phase in einen einheitlichen digitalen Pfad integrieren und damit den historischen Vorteil von Vermittlern vor Ort abschwächen. Blockchain-basierte Interoperabilitätsversuche für Patientenakten in Estland geben einen Einblick in den patientenkontrollierten Datenaustausch, der eine der wichtigsten Reibungskosten des Sektors erodieren könnte. Investoren, die weiße Flecken scannen, finden Neurologie und subsaharische Gebiete unterversorgt; heute existiert keine akkreditierte panafrikansiche Krankenhausgruppe, was ein First-Mover-Potenzial für Betreiber impliziert, die bereit sind, regulatorische Unklarheiten zu navigieren.

Marktführer im Medizintourismus

Klinikum Medical Link

Apollo Hospitals

KPJ Healthcare Berhad

Healthbase

Fortis Healthcare Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Der Malaysia Healthcare Travel Council (MHTC) gab den Gewinner seines Flagship Medical Tourism Hospital (FMTH)-Programms bekannt. Dieser Meilenstein unterstreicht Malaysias Bemühungen, seine Position als führendes Medizintourismus-Ziel zu stärken. Die Initiative zielt darauf ab, führende Krankenhäuser zu präsentieren und Malaysias globalen Ruf im Gesundheitsreisebereich zu verbessern.

- September 2025: Das Patra Bali Resort & Villas kooperierte mit dem Bali International Hospital (BIH), um ein Medizintourismus-Programm einzuführen. Die Initiative richtet sich an Mitarbeiter der Pertamina-Gruppe und die breite Öffentlichkeit und verbindet Tourismus mit Gesundheitsdienstleistungen. Dieses Programm bietet Gästen die Möglichkeit, einen Urlaub zu genießen und gleichzeitig umfassende Gesundheitschecks zu erhalten, was integrierten Tourismus und Gesundheitsversorgung fördert.

- Juni 2025: Vaidam Health, ein führendes indisches Medizintourismusunternehmen, übernahm MediJourney, eine digitale Plattform für die Betreuung internationaler Patienten, die von Ferns N Petals inkubiert wurde. Das reine Bargeschäft zielt darauf ab, Vaidam bei der Erweiterung seiner globalen Reichweite, der Stärkung der Technologie und der Verbesserung der Patientendienstleistungen zu unterstützen. Dieser strategische Schritt stärkt Vaidams Position im internationalen Gesundheitsmarkt.

Umfang des globalen Medizintourismus-Marktberichts

Gemäß dem Umfang des Berichts ist Medizintourismus (auch als Gesundheitsreise oder Gesundheitstourismus bezeichnet) ein Begriff, der die rasch wachsende Praxis beschreibt, internationale Grenzen zu überschreiten, um Gesundheitsdienstleistungen in Anspruch zu nehmen.

Der Medizintourismus-Marktbericht ist segmentiert nach Behandlungsart (Zahnmedizin, Herz-Kreislauf, Orthopädie, Kosmetik & Ästhetik, Fertilität, Krebs, Neurologie, Bariatrie, Ophthalmologie und sonstige Behandlungen), Dienstleistungsanbieter (öffentliche Krankenhäuser, private Krankenhäuser & Klinikketten sowie Vermittler- & Concierge-Agenturen), Typ (eingehend, ausgehend und inländisch) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Zahnbehandlung |

| Herz-Kreislauf-Behandlung |

| Orthopädische Behandlung |

| Kosmetische und ästhetische Behandlung |

| Fertilitätsbehandlung |

| Krebsbehandlung |

| Neurologische Behandlung |

| Bariatrische Behandlung |

| Ophthalmologische Behandlung |

| Sonstige Behandlungen |

| Öffentliche Krankenhäuser |

| Private Krankenhäuser und Klinikketten |

| Vermittler- und Concierge-Agenturen |

| Eingehender internationaler Medizintourismus |

| Ausgehender internationaler Medizintourismus |

| Inländischer Medizintourismus |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Zahnbehandlung | |

| Herz-Kreislauf-Behandlung | ||

| Orthopädische Behandlung | ||

| Kosmetische und ästhetische Behandlung | ||

| Fertilitätsbehandlung | ||

| Krebsbehandlung | ||

| Neurologische Behandlung | ||

| Bariatrische Behandlung | ||

| Ophthalmologische Behandlung | ||

| Sonstige Behandlungen | ||

| Nach Dienstleistungsanbieter | Öffentliche Krankenhäuser | |

| Private Krankenhäuser und Klinikketten | ||

| Vermittler- und Concierge-Agenturen | ||

| Nach Typ | Eingehender internationaler Medizintourismus | |

| Ausgehender internationaler Medizintourismus | ||

| Inländischer Medizintourismus | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Medizintourismus-Markt bis 2031 sein?

Es wird prognostiziert, dass er 258,32 Milliarden USD erreichen wird, mit einer CAGR von 18,41 % zwischen 2026 und 2031.

Welche Region führt beim Medizintourismus-Umsatz?

Asien-Pazifik hielt im Jahr 2025 46,43 % des Umsatzes und soll bis 2031 am schnellsten wachsen.

Welches Behandlungssegment wächst am schnellsten?

Orthopädische Eingriffe, unterstützt durch die Einführung robotergestützter Chirurgie, wachsen bis 2031 mit einer CAGR von 20,45 %.

Warum entscheiden sich Patienten trotz Reisekosten für eine Behandlung im Ausland?

Einsparungen von 40–70 % bei komplexen Eingriffen, kürzere Wartezeiten und die Verfügbarkeit fortschrittlicher Technologien gleichen die Reisekosten aus.

Wie gehen Krankenhäuser mit Problemen der postoperativen Kontinuität um?

Führende Ketten bündeln 90-tägige Tele-Nachsorgeleistungen und kooperieren mit lokalen Kliniken, um eine nahtlose Genesungsunterstützung zu gewährleisten.

Seite zuletzt aktualisiert am: