Marktgröße und Marktanteil für Landschaftspflegewerkzeuge

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

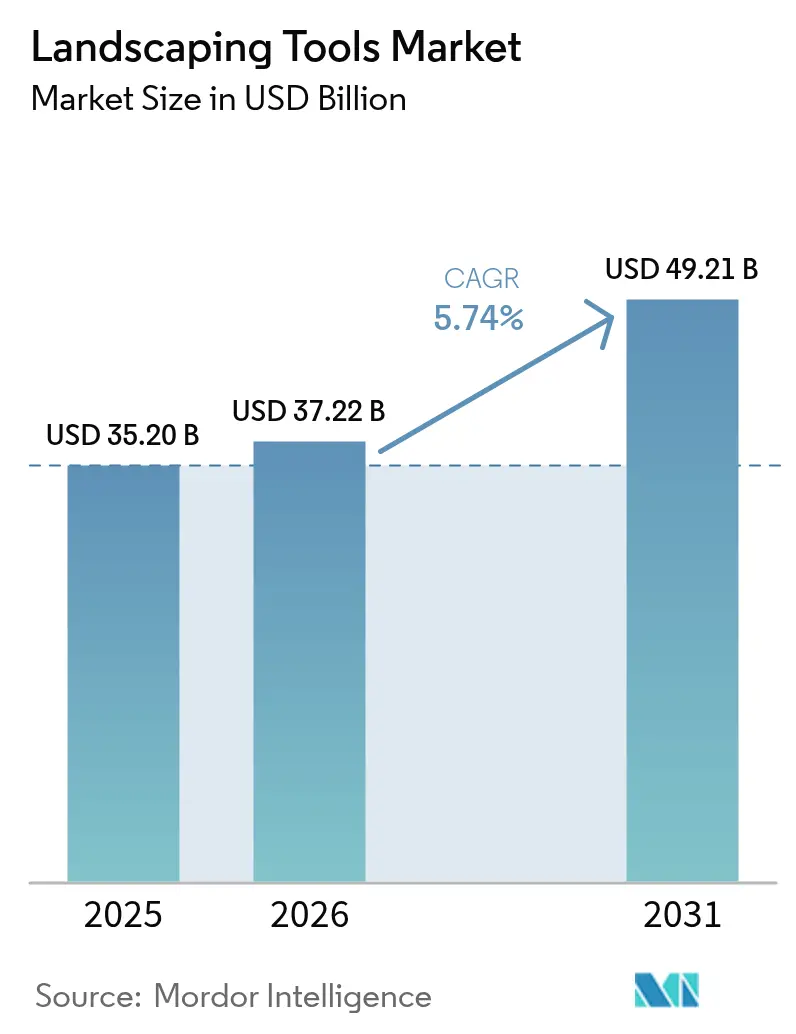

| Marktgröße (2026) | 37.22 Milliarden US-Dollar |

| Marktgröße (2031) | 49.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

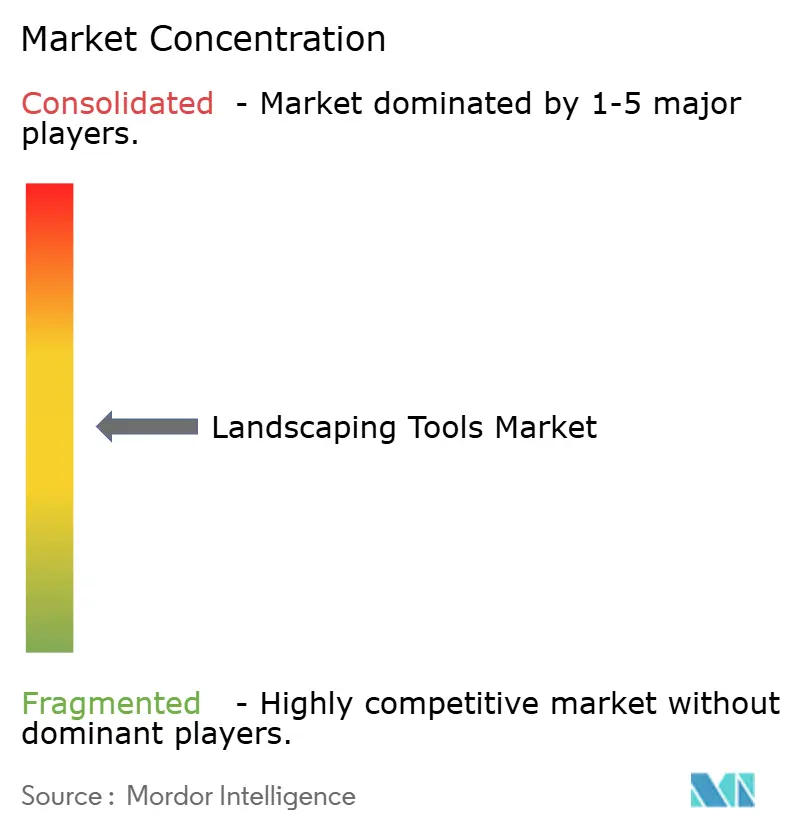

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Landschaftspflegewerkzeuge von Mordor Intelligence

Die Marktgröße für Landschaftspflegewerkzeuge wird voraussichtlich von USD 35,20 Milliarden im Jahr 2025 auf USD 37,22 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,74 % über den Zeitraum 2026–2031 USD 49,21 Milliarden erreichen. Die zunehmende Heimwerker-Rasenpflege, die Ziele des öffentlichen Sektors zur Klimaneutralität sowie der rasche Rückgang der Batteriekosten gestalten die Produktnachfrage neu, wobei Nordamerika seine Marktführerschaft beibehält, während die Region Asien-Pazifik die höchste Wachstumsrate aufweist. Die Elektrifizierung von Geräten beschleunigt sich, da die Preise für Lithium-Ionen-Akkus unter USD 100 pro kWh fallen und akkubetriebene Modelle auf Kostenniveau mit Benzingeräten zusteuern. Kommunale Rückvergütungsprogramme in Kalifornien und ähnliche Initiativen in Europa fördern den Kauf emissionsfreier Geräte, und Mähroboter gewinnen an Bedeutung, da Arbeitskräftemangel die Kapazitäten von Auftragnehmern einschränkt[1]Quelle: California Air Resources Board, "Anreizprogramme für emissionsfreie Landschaftspflegegeräte," arb.ca.gov. Die Wettbewerbsintensität bleibt moderat; die fünf größten Unternehmen kontrollieren die Hälfte des weltweiten Umsatzes, doch die Fragmentierung der Kategorien schafft weiterhin Einstiegsmöglichkeiten für Spezialisten, die sich auf Automatisierung und vernetzte Flottendienstleistungen konzentrieren.

Wichtigste Erkenntnisse des Berichts

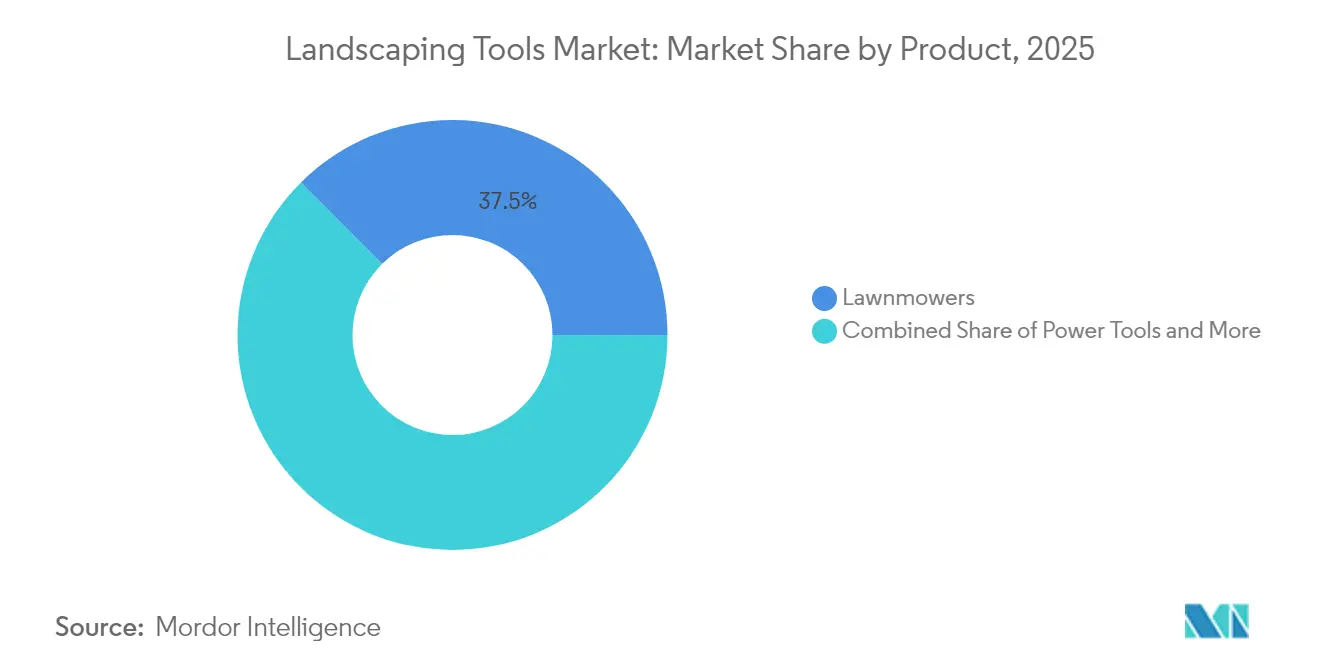

- Nach Produkt behaupten Rasenmäher mit einem Marktanteil von 37,45 % im Jahr 2025 ihre Dominanz im Markt für Landschaftspflegewerkzeuge, während Elektrowerkzeuge mit einer CAGR von 9,28 % bis 2031 als die am schnellsten wachsende Kategorie hervortreten.

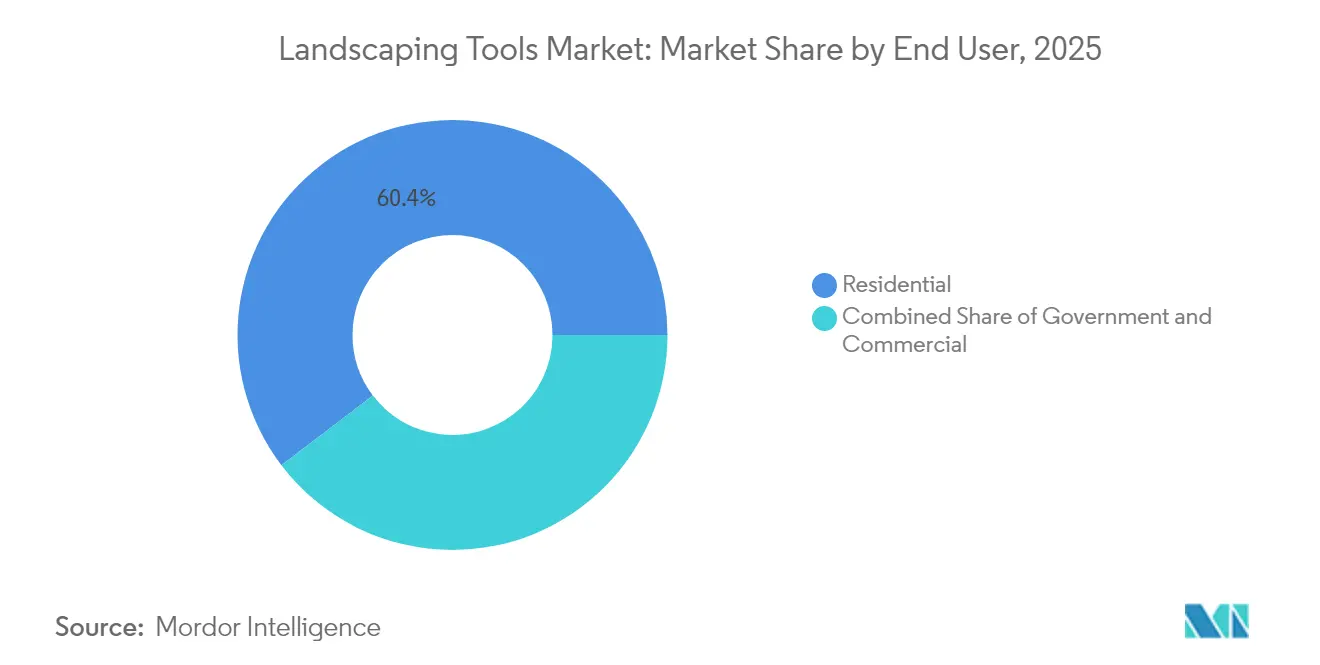

- Nach Endnutzer entfallen auf private Nutzer 60,35 % des Marktanteils für Landschaftspflegewerkzeuge im Jahr 2025, während der öffentliche Sektor mit einer CAGR von 8,49 % bis 2031 das am schnellsten wachsende Segment darstellt.

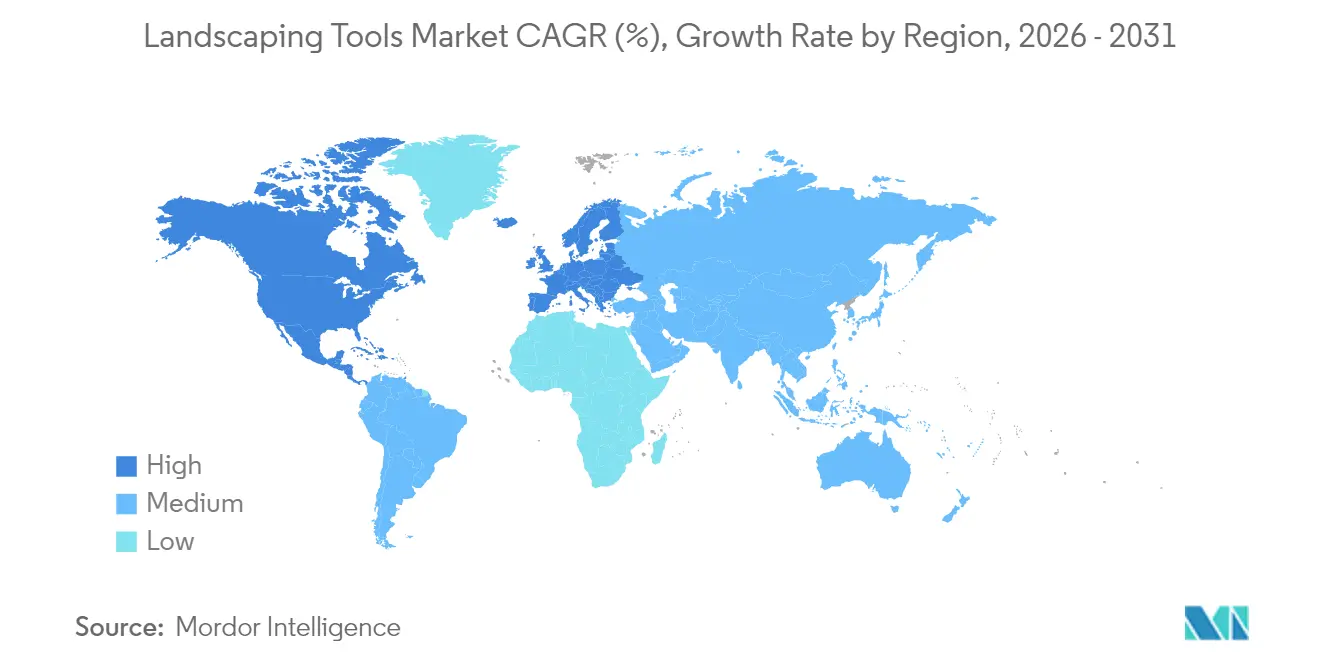

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Marktanteil von 37,62 % im Markt für Landschaftspflegewerkzeuge, während Asien-Pazifik mit einer CAGR von 7,30 % bis 2031 das am schnellsten wachsende Segment darstellt.

- Die fünf größten Hersteller – Deere and Company, Husqvarna AB, The Toro Company, Stanley Black and Decker Inc. und Robert Bosch GmbH – halten gemeinsam den größten Anteil am weltweiten Umsatz, was auf ein moderat konzentriertes Wettbewerbsumfeld hinweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Landschaftspflegewerkzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Heimwerker-Rasenpflegekultur in Vorstadtsiedlungen | +1.2% | Nordamerika, Westeuropa, einkommensstarkes Asien | Mittelfristig (2–4 Jahre) |

| Rasche städtische Verbreitung von Gründächern und vertikalen Gärten | +0.8% | Globale Metropolen erster Ordnung | Langfristig (≥ 4 Jahre) |

| Rückgang der Akkupackpreise unter USD 100 /kWh | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Integration von IoT-gestütztem Flottenmanagement für gewerbliche Landschaftspflege | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kommunale Klimaneutralitätsziele fördern die Beschaffung von Elektrowerkzeugen | +1.0% | Nordamerika, Europa und ausgewählte Regionen Asiens | Mittelfristig (2–4 Jahre) |

| Landschaftspflegeroboter im Bündel mit abonnementbasierten Wartungsdienstleistungen | +0.6% | Nordamerika, Europa und Premium-Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Heimwerker-Rasenpflegekultur in Vorstadtsiedlungen

Die Expansion von Vorstadtsiedlungen in entwickelten Märkten treibt eine beispiellose Nachfrage nach Landschaftspflegewerkzeugen für den Heimbereich an, da Hausbesitzer zunehmend Heimwerker-Wartungspraktiken übernehmen. Die während 2020–2021 etablierten Trends zur Arbeit im Homeoffice haben ein dauerhaftes Engagement für die Verbesserung von Außenanlagen geschaffen, wobei Hausbesitzer in professionelle Geräte investieren, die zuvor kommerziellen Nutzern vorbehalten waren. Der Wandel hin zur Heimwerkerkultur spiegelt sowohl Kostenbewusstsein als auch Lifestyle-Präferenzen wider, da Immobilieneigentümer eine größere Kontrolle über Wartungspläne und Qualitätsstandards anstreben. Händler berichten von steigender Nachfrage nach modularen Antriebskopfsystemen, die mehrere Aufsätze aufnehmen können. Hersteller, die Akkus mit plattformübergreifender Kompatibilität bündeln können, erzielen Wiederholungsumsätze, da Verbraucher ihr Werkzeugsortiment erweitern.

Rasche städtische Verbreitung von Gründächern und vertikalen Gärten

Städtische Nachhaltigkeitsvorschriften schaffen eine spezialisierte Nachfrage nach leichten, präzisen Landschaftspflegewerkzeugen, die für Anwendungen in der grünen Infrastruktur konzipiert sind. Gründachinstallationen erfordern Geräte, die in gewichtsbelasteten Umgebungen eingesetzt werden können, wobei die Lasten typischerweise auf 36,3–68,0 kg pro Quadratfuß begrenzt sind, verglichen mit herkömmlichen bodennahen Anwendungen. Diese Einschränkung treibt die Nachfrage nach kompakten, akkubetriebenen Werkzeugen mit speziellen Aufsätzen für die Wartung von Bewässerungssystemen, das Entwässerungsmanagement und die Pflanzenpflege in vertikalen Anbausystemen an. Kompakte kabellose Trimmer und Bewässerungsserviceaufsätze verfügen nun über Schnellwechselakkus und kompakte Transportkoffer, die in standardmäßige Dachzugangsluken passen.

Rückgang der Akkupackpreise unter USD 100 /kWh

Kostensenkungen bei Lithium-Ionen-Akkus verändern grundlegend die Gesamtbetriebskostenrechnung zwischen Benzin- und Elektrogeräten für die Landschaftspflege. Akkupackpreise, die sich USD 100 pro Kilowattstunde nähern, ermöglichen es Elektrowerkzeugen, über einen Besitzzeitraum von 3–5 Jahren Kostenparität mit Benzinalternativen zu erreichen, insbesondere wenn man den reduzierten Wartungsaufwand und die Kraftstoffkosten berücksichtigt. EGO Power Plus veranschaulicht diesen Wandel mit einer Kostenanalyse, die für professionelle Nutzer, die von Benzin- auf kabellose Geräte umsteigen, 5-Jahres-Einsparungen von EUR 5.068 (USD 5.947,80) ausweist, was hauptsächlich auf den Wegfall von Kraftstoff- und Wartungskosten nach dem ersten Jahr zurückzuführen ist.

Integration von IoT-gestütztem Flottenmanagement für gewerbliche Landschaftspflege

Gewerbliche Landschaftspflegebetriebe setzen IoT-gestützte Flottenmanagementsysteme ein, um dem Arbeitskräftemangel zu begegnen und die betriebliche Effizienz durch Echtzeit-Geräteüberwachung und Routenoptimierung zu verbessern. Auftragnehmer setzen Telematikmodule ein, die Standort, Betriebsstunden und den Ladezustand der Akkus melden und so die Routenplanung und die Dokumentation erbrachter Leistungen verbessern. Plattformen von Geräteherstellern übertragen nun Over-the-Air-Firmware-Updates, die Schneidalgorithmen optimieren und die Laufzeit durch optimierte Klingengeschwindigkeit verlängern. Die Integration von IoT-Funktionen direkt in Landschaftspflegewerkzeuge schafft Möglichkeiten für abonnementbasierte Servicemodelle und Programme zur vorausschauenden Wartung, die die Kundenbindung und wiederkehrende Umsatzströme stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an ausgebildeten Fachkräften in der Landschaftspflege | −0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für kabellose Geräte in gewerblicher Qualität | −1.2% | Global | Mittelfristig (2–4 Jahre) |

| Einschränkungen der Netzkapazität in großen Parks, die die Elektrifizierung behindern | −0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Lärmschutzverordnungen, die die Nutzungszeiten benzinbetriebener Werkzeuge einschränken | −0.6% | Nordamerika, Europa, ausgewählte Regionen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an ausgebildeten Fachkräften in der Landschaftspflege

Der Arbeitskräftemangel in der Landschaftspflegebranche schränkt das Marktwachstum ein, indem er die Servicekapazität begrenzt und die Betriebskosten in allen Gerätekategorien erhöht. Im Jahr 2024 überstiegen die H-2B-Visumsanträge für Saisonarbeiter die US-amerikanische Obergrenze von 66.000 um fast 50 %. Während Auftragnehmer die Automatisierung verstärkt einsetzen, um dem Personalmangel zu begegnen, stehen sie weiterhin vor Herausforderungen bei der Einhaltung von Spitzensaisonplänen, was den Geräteumsatz beeinträchtigt. Der Nationale Verband der Landschaftspflegeprofis setzt sich dafür ein, den gesetzlichen Wortlaut von „kann genehmigen” in „soll genehmigen” für präsidentielle H-2B-Visumsfreigaben zu ändern, um die Planungssicherheit bei der Personalplanung zu verbessern. Diese Arbeitskräftebeschränkung treibt gleichzeitig die Automatisierungsübernahme voran und schränkt die Marktexpansion ein, da Auftragnehmer trotz verfügbarer Geräte keine Skalierung ihrer Betriebe vornehmen können.

Hohe Anschaffungskosten für kabellose Geräte in gewerblicher Qualität

Kapitalkostenbarrieren schränken die Übernahme von Elektrogeräten bei kleinen Auftragnehmern und preissensiblen Marktsegmenten erheblich ein, trotz günstiger Gesamtbetriebskosten über mehrjährige Zeiträume. Gewerbliche elektrische Aufsitzmäher kosten zwischen USD 30.000 und USD 40.000, verglichen mit USD 13.000 für gleichwertige Benzinmodelle, während Akkuersatzkosten alle 3–5 Jahre zusätzliche USD 10.000–15.000 anfallen. Der Steuerkredit für saubere Nutzfahrzeuge gemäß dem Inflation Reduction Act von 2022 (IRA) bietet mit einer Deckung von 30 % bis zu USD 7.500 für qualifizierte gewerbliche Mäher eine teilweise Entlastung, lässt jedoch für kleinere Betreiber noch erhebliche Kostenlücken bestehen. Finanzierungs- und Leasingprogramme entwickeln sich zu entscheidenden Enablerern für die Übernahme, wobei Geräteverleihunternehmen wie Ashtead Group ihr Angebot auf Landschaftspflegewerkzeuge ausweiten, um flexible Zugangsmodelle bereitzustellen, die den anfänglichen Kapitalbedarf reduzieren [2]Quelle: Ashtead Group, "Jahresbericht 2024," ashtead-group.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Rasenmäher behaupten Führungsposition, während Elektrowerkzeuge an Fahrt gewinnen

Rasenmäher behaupten ihre Marktdominanz mit einem Marktanteil von 37,45 % im Jahr 2025, angetrieben durch den grundlegenden Bedarf an Rasenpflege in privaten und gewerblichen Segmenten. Herkömmliche Schieberasenmäher und Aufsitzmäher profitieren von etablierten Vertriebsnetzen und bewährter Zuverlässigkeit und sehen sich zunehmendem Wettbewerb durch Roboteralternativen ausgesetzt, die den Arbeitskräftebedarf eliminieren und die betriebliche Komplexität reduzieren.

Elektrowerkzeuge entwickeln sich mit einer CAGR von 9,28 % bis 2031 zur am schnellsten wachsenden Kategorie, angeführt von akkubetriebenen Heckenscheren, Kettensägen und Laubbläsern. Elektrowerkzeuge profitieren von Elektrifizierungstrends und regulatorischen Vorgaben, die akkubetriebene Alternativen gegenüber Benzinmotoren bevorzugen, wobei Hersteller wie STIHL Multiwerkzeugsysteme wie das KMA 120 R einführen, das über Schnellkupplungsmechanismen mit 12 austauschbaren Geräten verbunden werden kann.

Nach Endnutzer: Führungsposition im Privatbereich trifft auf gewerbliches Wachstum

Private Nutzer entfallen im Jahr 2025 auf einen Marktanteil von 60,35 %, angetrieben durch die Expansion von Vorstadtsiedlungen, die Übernahme der Heimwerkerkultur und Homeoffice-Trends, die das Engagement der Hausbesitzer bei der Immobilienpflege erhöhen. Das private Segment profitiert vom Wachstum der Gerätevermietung, wobei Unternehmen wie Ashtead Group ihr Angebot auf Landschaftspflegewerkzeuge ausweiten, um Gelegenheitsnutzer zu bedienen, die Miete gegenüber Eigentum bevorzugen.

Segmente des öffentlichen Sektors weisen mit einer CAGR von 8,49 % bis 2031 das höchste Wachstumspotenzial auf, da Nachhaltigkeitsverpflichtungen des öffentlichen Sektors die Beschaffung von Elektrogeräten und klimaneutrale Betriebsvorschriften vorantreiben. Die öffentliche Beschaffung legt zunehmend Umweltkriterien und Lebenszykluskosten fest, die Elektrogeräte trotz höherer Anschaffungskosten bevorzugen, und sendet damit Marktsignale, die die Übernahmeentscheidungen des privaten Sektors beeinflussen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen globalen Marktanteil von 37,62 %. Weitläufige Vorstadtrasen, ausgereifte Auftragnehmernetze und staatliche Emissionsschutzvorschriften auf Bundesstaatsebene stützen gemeinsam die anhaltende Nachfrage. Die Marktvolatilität ist an H-2B-Visumskontingente geknüpft, die Saisonarbeitskräfte begrenzen und Unternehmen zu autonomen Plattformen drängen. SiteOne Landscape Supply, der größte Distributor der Region, verzeichnete nach 66 Übernahmen im Jahr 2024 einen Umsatz von USD 4,54 Milliarden und veranschaulicht damit die anhaltende Konsolidierung.

Europa hält aufgrund strenger Nachhaltigkeitsvorschriften und hoher verfügbarer Einkommen einen bedeutenden Marktanteil. Irlands Beschaffungsvorschriften von 2025 erhöhen die Nachfrage nach akkubetriebenen Geräten bei öffentlichen Ausschreibungen. Europäische Anbieter profitieren von ihrer Nähe zu regionalen Käufern, während das Vereinigte Königreich aufgrund von Handelshemmnissen nach dem Brexit vor Importherausforderungen steht.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,30 %. Urbanisierung und steigende Einkommen der Mittelschicht stützen den privaten Absatz, während lokale Hersteller den Export von Robotern skalieren. Der chinesische Hersteller Ninebot meldete für die ersten neun Monate des Jahres 2024 einen Umsatz von RMB 595 Millionen (USD 82 Millionen) mit Mährobotern. Japan und Südkorea zeigen eine frühe Übernahme hochpräziser kabelloser Plattformen, während Indien Aufwärtspotenzial bietet, sobald die Infrastruktur für das Laden von Akkus weiter ausgebaut ist.

Wettbewerbslandschaft

Der Markt für Landschaftspflegewerkzeuge ist moderat konsolidiert mit vielen großen, kleinen und mittelgroßen Herstellern. Zu den führenden Unternehmen im Markt zählen Deere and Company, Husqvarna AB, The Toro Company, Stanley Black and Decker Inc. und Robert Bosch GmbH. Produktinnovationen und Übernahmen sind die primären Strategien, die diese Unternehmen verfolgen, um ihren Marktanteil zu erhöhen und ihre Produktionskapazitäten durch innovative Technologie zu verbessern.

Der Markt konsolidiert sich moderat, was die vielfältigen Kundenbedürfnisse in privaten, gewerblichen und kommunalen Segmenten widerspiegelt, die unterschiedliche Produkteigenschaften, Preispunkte und Servicemodelle bevorzugen. Die Wettbewerbslandschaft betont zunehmend Elektrifizierungsfähigkeiten, wobei Unternehmen stark in Akkutechnologie, autonome Funktionen und IoT-Konnektivität investieren, um ihr Angebot zu differenzieren und Premiumpreise zu erzielen.

Strategische Aktivitäten konzentrieren sich auf Elektrifizierung und digitale Integration. Husqvarna hat 2025 eine Partnerschaft mit Flex geschlossen, um ein US-amerikanisches Werk zu veräußern und gleichzeitig eine langfristige Versorgung zu niedrigeren Kosten zu sichern. Deere stellte im selben Jahr seinen ersten autonomen Stehrasenmäher vor und positioniert sich damit für margenstarke Software-Upgrades. Chinesische Marktteilnehmer setzen die Preispunkte in Roboterkategorien unter Druck und zwingen etablierte Anbieter dazu, Markenreputation und Kundendienst in den Vordergrund zu stellen. Die Konsolidierung im Vertrieb, veranschaulicht durch SiteOnes Übernahmerollup, schafft Einkaufsvolumen, das die Verhandlungsmacht von kleineren Lieferanten verringert.

Marktführer in der Branche der Landschaftspflegewerkzeuge

Deere and Company

Husqvarna AB

The Toro Company

Stanley Black and Decker Inc.

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2024: Sunseeker stellte die drahtlose Mähroboterserie Orion X7 in Nordamerika vor. Ausgestattet mit dem AONaviTM Positionierungs- und Navigationssystem integriert der Orion X7 nahtlos die Echtzeit-Kinematik (RTK) mit der virtuellen simultanen Lokalisierung und Kartierung (VSLAM). Diese Kombination gewährleistet zentimetergenaue Positionierungsgenauigkeit, selbst in komplexen Umgebungen. Der Mäher ist darauf ausgelegt, die ultimative Mählösung für vielfältige Landschaften zu bieten und die Rasenpflege zum Kinderspiel zu machen.

- September 2023: John Deere schloss eine strategische Partnerschaft mit EGO und dessen Muttergesellschaft Chevron, die Produkte für die Branchen Outdoor-Elektrogeräte und Elektrowerkzeuge in Nordamerika liefert. Im Rahmen dieser Vereinbarung werden John Deere-Händler akkubetriebene Rasenpflegegeräte von EGO an Hausbesitzer anbieten.

- Mai 2023: Das California Air Resources Board implementierte landesweite Anreizprogramme für emissionsfreie Landschaftspflegegeräte in mehreren Luftbezirken und bot Rückvergütungen über das Carl Moyer-Programm mit einer Förderung von bis zu USD 15.000 für gewerbliche Aufsitzmäher an.

Berichtsumfang des globalen Markts für Landschaftspflegewerkzeuge

| Rasenmäher |

| Elektrowerkzeuge |

| Handwerkzeuge |

| Sonstige Landschaftspflegewerkzeuge |

| Privat |

| Gewerblich |

| Öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkt | Rasenmäher | |

| Elektrowerkzeuge | ||

| Handwerkzeuge | ||

| Sonstige Landschaftspflegewerkzeuge | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Öffentlicher Sektor | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die globalen Ausgaben für Landschaftspflegewerkzeuge im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 37,22 Milliarden und soll bis 2031 USD 49,21 Milliarden erreichen.

Welche Produktkategorie erzielt den höchsten Umsatz?

Rasenmäher führen mit 37,45 % des globalen Umsatzes im Jahr 2025, obwohl Elektrowerkzeuge am schnellsten wachsen.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet mit einer CAGR von 7,30 % das höchste Wachstum, angetrieben durch Urbanisierung und Projekte zur grünen Infrastruktur.

Wer sind die fünf größten Unternehmen mit den größten Marktanteilen?

Asien-Pazifik verzeichnet mit einer CAGR von 7,30 % das höchste Wachstum, angetrieben durch Urbanisierung und Projekte zur grünen Infrastruktur.

Seite zuletzt aktualisiert am: