Marktgröße und Marktanteil des US-amerikanischen Elektrofahrzeug-Leasingmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

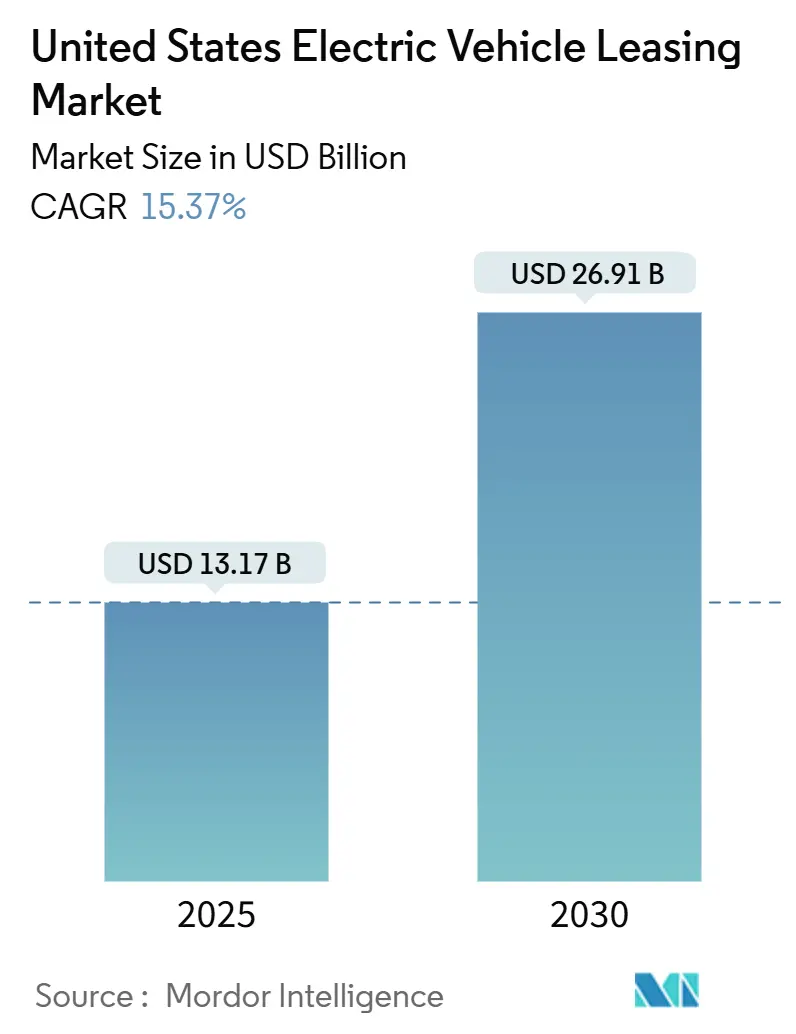

| Marktgröße (2025) | 13.17 Milliarden US-Dollar |

| Marktgröße (2030) | 26.91 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Elektrofahrzeug-Leasingmarkts von Mordor Intelligence

Die Marktgröße des US-amerikanischen Elektrofahrzeug-Leasingmarkts wird im Jahr 2025 auf 13,17 Milliarden USD geschätzt und soll bis 2030 einen Wert von 26,91 Milliarden USD erreichen, bei einer CAGR von 15,37 % während des Prognosezeitraums (2025–2030). Das Wachstum wird durch die bundesstaatliche Steuergutschrift für gewerbliche Fahrzeuge angetrieben, die Einkommens- und Preisschwellen aufhebt und Leasing für viele Haushalte zum günstigsten Einstieg in ein Elektrofahrzeug macht. Konzerneigene Finanzierungstöchter senken gezielt die Geldkosten, um Auslieferungen zu beschleunigen, während abonnementartige Verträge ein neues Wertversprechen schaffen, das Flexibilität mit niedrigen Vorabkosten verbindet. Flottenelektrifizierungsvorschriften im Logistik- und Kommunalbereich sorgen für verlässliches Volumen, und die Beseitigung von Restwertrisiken durch Rückkaufgarantien der Hersteller erweitert die Beteiligung der Kreditgeber. Gemeinsam richten diese Kräfte die Wirtschaft der Automobilfinanzierung neu aus und verstärken die Rolle des Leasings im umfassenderen Übergang zur emissionsfreien Mobilität.

Wesentliche Erkenntnisse des Berichts

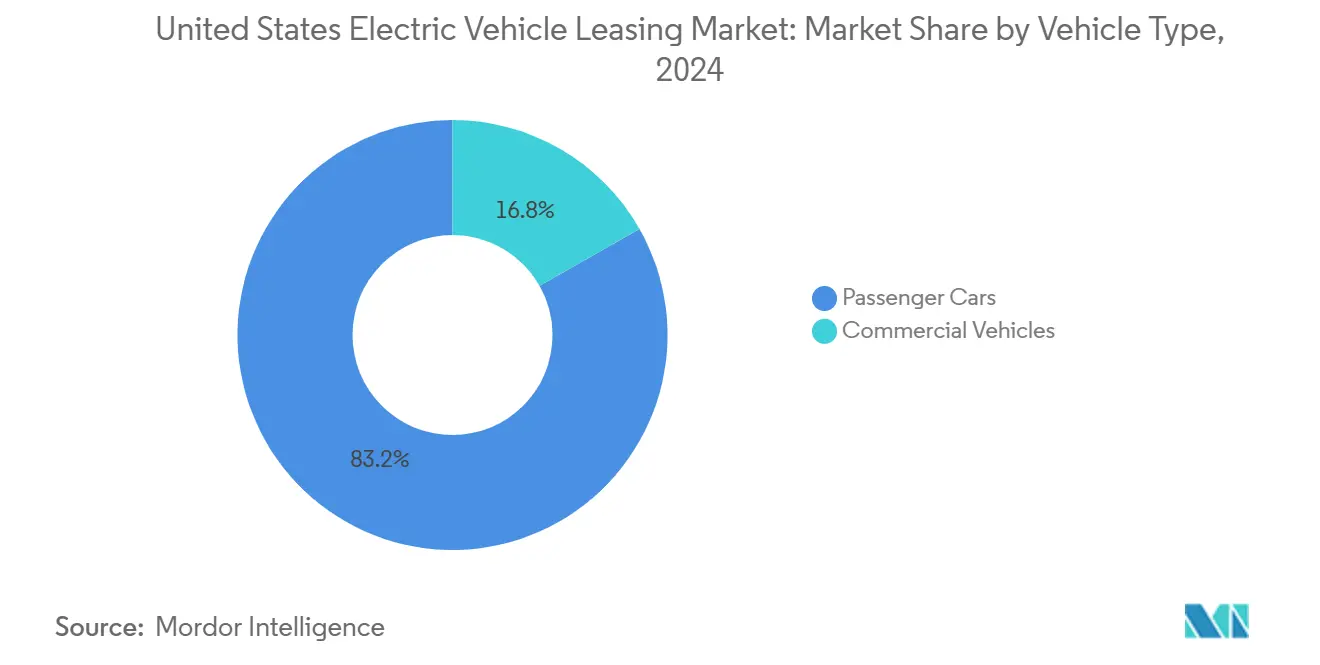

- Nach Fahrzeugtyp kontrollierten Personenkraftwagen im Jahr 2024 einen Marktanteil von 83,17 % am US-amerikanischen Elektrofahrzeug-Leasingmarkt, während Nutzfahrzeuge mit einer CAGR von 15,51 % bis 2030 das stärkste Wachstum verzeichnen dürften.

- Nach Antriebsart entfielen im Jahr 2024 76,15 % der Leasingabschlüsse auf batterieelektrische Fahrzeuge; Brennstoffzellenfahrzeuge werden voraussichtlich mit einer CAGR von 15,45 % am schnellsten wachsen.

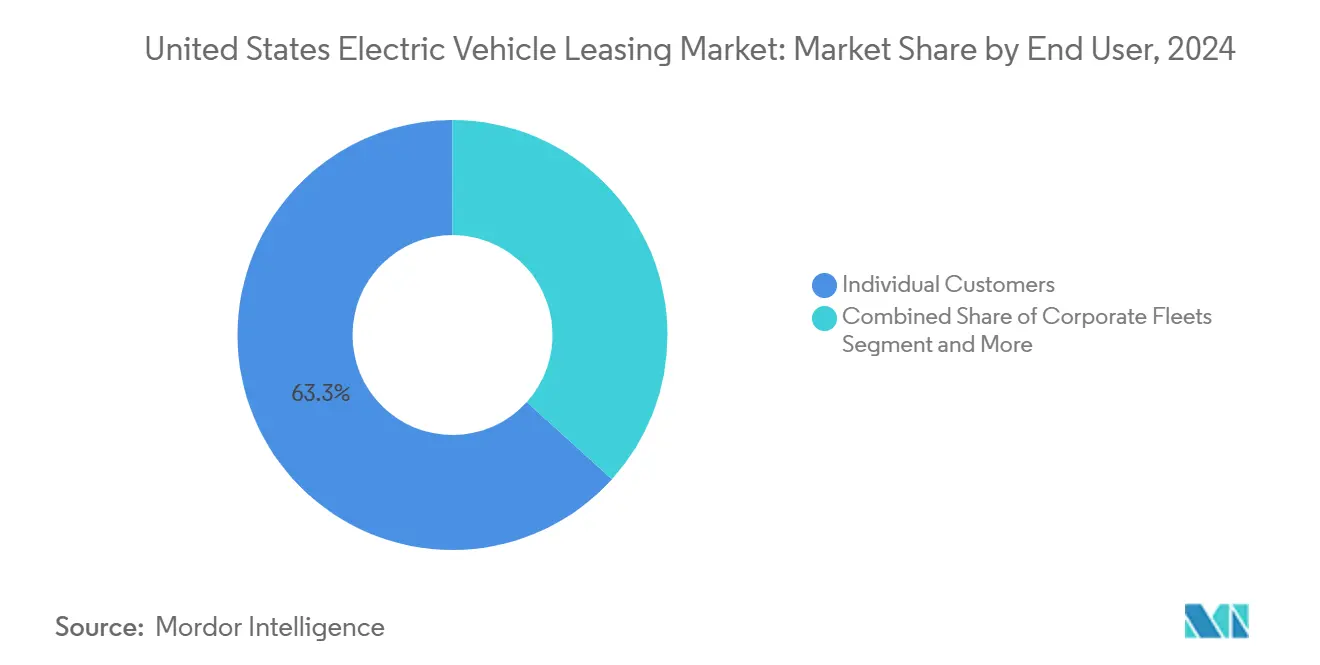

- Nach Endnutzer generierten Privatkunden im Jahr 2024 63,27 % der Verträge, während Mitfahrdienst- und Lieferplattformen mit einer CAGR von 15,48 % bis 2030 kräftig wachsen.

- Nach Laufzeit hielten mittelfristige Leasingverträge von einem bis drei Jahren im Jahr 2024 einen Anteil von 54,38 % der Abschlüsse, während Verträge mit einer Laufzeit unter 12 Monaten mit einer CAGR von 15,53 % zulegen.

Trends und Erkenntnisse des US-amerikanischen Elektrofahrzeug-Leasingmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesstaatliche Elektrofahrzeug-Steuergutschrift angewendet | +4.2% | National | Kurzfristig (≤ 2 Jahre) |

| Sinkende Batteriekosten | +3.1% | National | Mittelfristig (2–4 Jahre) |

| Konzerneigene Finanzierungstöchter der Hersteller | +2.8% | National | Mittelfristig (2–4 Jahre) |

| Wachstum abonnementartiger „Flex”-Verträge | +1.9% | Städtische Märkte, Kalifornien führend | Langfristig (≥ 4 Jahre) |

| Subvention für Zell- und Packungsinhalt gemäß dem Inflation Reduction Act | +1.7% | National | Kurzfristig (≤ 2 Jahre) |

| Erlöse aus der Zweitnutzung von Batterien | +1.4% | National, mit früher Einführung in Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesstaatliche Elektrofahrzeug-Steuergutschrift auf Leasingverträge angewendet

Abschnitt 45W hat die Leasingkalkulation neu gestaltet, indem er einen Anreiz für jede Transaktion ermöglicht, unabhängig vom Einkommen des Leasingnehmers oder dem unverbindlichen Verkaufspreis des Fahrzeugs, und Händler beantragen den Vorteil nun als sofortige Barauszahlung bei der Lieferung[1]„Steuergutschrift für gewerbliche saubere Fahrzeuge gemäß Abschnitt 45W,” Bundessteuerbehörde der Vereinigten Staaten, irs.gov. Das Instrument senkt die monatlichen Zahlungen, wodurch viele Elektromodelle unter vergleichbare Benzinalternativen fallen, was erklärt, warum Leasingverträge Ende 2024 mehr als die Hälfte der Neuzulassungen von Elektrofahrzeugen ausmachten. Konzerneigene Kreditgeber nutzen die Regelung, indem sie die Steuergutschrift in Restwertberechnungen einbeziehen und so die Vorabersparnisse vergrößern, ohne die Gewinnziele zu schmälern. Obwohl einige Händler einen Teil der Gutschrift einbehalten, zeigen Überprüfungen durch Aufsichtsbehörden, dass der Wettbewerbsdruck in Ballungsräumen eine nahezu vollständige Weitergabe standardisiert. Für Haushalte mit begrenzter Steuerschuld ist die Regelung entscheidend und schafft erstmals eine echte Kostenparität gegenüber Fahrzeugen mit Verbrennungsmotor.

Sinkende Batteriekosten senken die Gesamtbetriebskosten

Die Packpreise fielen 2025 unter 100 USD pro kWh, was die Anschaffungsaufschläge erheblich senkte und den Break-even-Kilometerstand bei dreijährigen Leasingverträgen im Lieferbetrieb auf rund 40.000 Kilometer pro Jahr drückte. Lithiumeisenphosphat-Chemien dominieren Einstiegsmodelle und bringen eine höhere Zyklenlebensdauer sowie stabilisierte Restwertschätzungen für Leasinggeber. Infolgedessen können gewerbliche Kunden die Leasingzahlungen durch Kraftstoff- und Wartungseinsparungen innerhalb von 30 Monaten amortisieren, was den wirtschaftlichen Fall für die Elektrifizierung festigt. Der rasche Chemiewechsel erhöht jedoch das Obsoleszenzrisiko; jede neue Generation kann die bestehende Flotte schneller veralten lassen als der typische Leasingzyklus. Leasinggeber mindern dieses Risiko, indem sie softwarebasierte Funktionsupdates in Verträge einbinden und so die Wettbewerbsfähigkeit der Fahrzeuge während der gesamten Laufzeit erhalten.

Konzerneigene Finanzierungstöchter der Hersteller erweitern Leasingangebote

GM Financial, Ford Credit und Tesla Financial Services setzen ihre Bilanzen ein, um unter dem Markt liegende Geldkosten zu garantieren, die kleinere Leasinggeber nicht erreichen können[2]„Wirtschaftliches Wohlergehen der Haushalte in den USA,” Gouverneursrat des US-amerikanischen Federal-Reserve-Systems, federalreserve.gov. Das konzerneigene Modell ermöglicht es Herstellern, Bestandsschwankungen zu steuern und die Nachfrage zu gestalten, während sie das Restwertrisiko intern tragen. Tesla meldete im ersten Quartal 2025 operative Leasingverträge, was den Umfang der direkten Finanzierung zur Stärkung der Markentreue unterstreicht. Unabhängige Leasinggeber ohne vergleichbare Kostentransparenz müssen das Restwertrisiko konservativer einpreisen, was die monatliche Zahlungslücke vergrößert und den Marktanteil bei konzerneigenen Netzwerken konsolidiert.

Wachstum abonnementartiger „Flex”-Verträge

Städtische Verbraucher nehmen Monat-für-Monat-Zugangspakete an, die Versicherung, Wartung und Laden in einer einzigen Gebühr bündeln und dabei Flexibilität über langfristiges Eigenkapital stellen. Unternehmen, die das Modell erproben, ermöglichen Fahrern den Wechsel zwischen Elektro- und konventionellen Fahrzeugen, was Reichweitenangst mindert und die Erstexposition gegenüber Elektrofahrzeugen steigert. Betreiber nutzen Telematikdaten, um die Fahrzeugrotation zu optimieren und sekundäre Einnahmen aus Partnerschaften mit Ladeanbietern zu erzielen. Die Kapitalintensität bleibt erheblich, doch risikokapitalfinanzierte Unternehmen in Kalifornien zeigen Break-even-Potenzial, sobald die Flottenauslastung über 80 % steigt. Kommunale Staupreisvorschläge könnten die Nachfrage weiter in Richtung flexiblen Zugangs statt direktem Eigentum verschieben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochzinsumfeld | -2.1% | National | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Ladeinfrastruktur im ländlichen Raum | -1.8% | Ländliche Märkte, insbesondere im Mountain-West-Gebiet | Mittelfristig (2–4 Jahre) |

| Software-Sperren der Hersteller schaffen Restwertrisiken | -1.3% | National, Tesla-Fahrzeuge am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Staatliche Kilometersteuervorschläge schrecken hochkilometrische Flotten ab | -0.9% | Kalifornien, Wyoming, Hawaii, Michigan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochzinsumfeld erhöht monatliche Zahlungen

Erhöhte Leitzinsziele der US-Notenbank im gesamten Jahr 2024 trieben die Geldkosten für Fahrzeugleasing auf Dekadenhochs, und Elektrofahrzeuge spürten eine stärkere Belastung, da höhere Listenpreise die Finanzierungskosten verstärken. Subprime-Antragsteller verzeichneten den stärksten Anstieg, was die Nettoersparnisse aus der Steuergutschrift aufzehrte und einige Käufer in Richtung gebrauchter Benzinfahrzeuge drängte. Konzerneigene Kreditgeber absorbieren den Druck teilweise, indem sie Finanzierungserträge als Marketinginstrument nutzen, während unabhängige Leasinggeber das Risiko vollständig einpreisen müssen. Diese Spaltung verfestigt einen zweigleisigen Markt, in dem Kunden mit Zugang zu Herstellerfinanzierung erheblich niedrigere Zahlungen genießen als jene, die Finanzierungen auf dem freien Markt beschaffen.

Begrenzte Ladeinfrastruktur im ländlichen Raum

Die öffentliche Verfügbarkeit von DC-Schnellladestationen bleibt außerhalb der Hauptkorridore dünn, was Flotten zwingt, private Depotinstallationskosten zu tragen, die die Amortisationszeiträume verlängern. Nur ein Fünftel der Kommunalverwaltungen beantragte Bundesinfrastrukturförderungen im Rahmen des Gesetzes zur überparteilichen Infrastruktur, und die meisten Empfänger konzentrieren sich in städtischen Landkreisen. Das Ungleichgewicht schränkt die Bereitschaft der Leasinggeber für ländliche Flottenverträge ein und verengt den geografischen Fußabdruck des US-amerikanischen Elektrofahrzeug-Leasingmarkts. Dünn besiedelte Landkreise im Mountain-West-Gebiet verzeichnen Adoptionsraten von weniger als einem Drittel des nationalen Durchschnitts, trotz reichlich vorhandenem Solarpotenzial und günstigem Strom.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Beschleunigung voran

Nutzfahrzeuge sind auf dem Weg zu einer CAGR von 15,51 % zwischen 2025 und 2030 und profitieren von hohen jährlichen Kilometerleistungen, die betriebliche Einsparungen innerhalb einer einzigen Leasinglaufzeit vollständig erschließen. Die Marktgröße des US-amerikanischen Elektrofahrzeug-Leasingmarkts für gewerbliche Flotten wächst exponentiell und profitiert weiterhin von großzügigen Steuergutschriften, die unabhängig von Einkommensbeschränkungen fließen. Die zweckgebundenen Einheiten von Enterprise Fleet Management für Domino's schufen die größte elektrische Pizzalieferflotte des Landes, und die Model-Y-Streifenwagen des Polizeidepartements von South Pasadena beweisen die Haltbarkeit unter schweren Betriebszyklen. Dennoch hat dieser Ausreißer die makroökonomische Logik, die die Elektrifizierung begünstigt, nicht umgekehrt. Versicherer bieten nun batteriespezifische Deckungsprodukte an, die die Prämienunterschiede gegenüber Fahrzeugen mit Verbrennungsmotor verringern und die Gesamtbetriebskosten weiter verbessern.

Personenkraftwagen bleiben mit 83,17 % der Leasingverträge im Jahr 2024 der Volumenanker, unterstützt durch gut etablierte Finanzierungskanäle und die Vertrautheit der Verbraucher mit dreijährigen Laufzeiten. Die Marktanteilsführerschaft des US-amerikanischen Elektrofahrzeug-Leasingmarkts in diesem Segment ergibt sich aus seiner breiten adressierbaren Basis von Pendlern, die vorhersehbare monatliche Zahlungen über Fahrzeugeigenkapital stellen. Bundesstaatliche Leasinganreize haben die Erschwinglichkeitslücke verkürzt, und Händlerdaten zeigen, dass mehr als drei Fünftel der Erstleasingnehmer von Elektrofahrzeugen zuvor Käufer von Benzinmodellen auf Zahlungsbasis waren. Das Wachstum bleibt hinter gewerblichen Verträgen zurück, da die durchschnittliche jährliche Kilometerleistung unter dem Break-even-Schwellenwert liegt, bei dem Kraftstoffeinsparungen dominieren. Dennoch reduzieren verbesserte Wiederverkaufssicherheit und Zweitnutzungspfade für Batterien die Restwertabschläge und geben Kreditgebern mehr Vertrauen, Mainstream-Limousinen und Crossover zu finanzieren.

Nach Antriebsart: Brennstoffzellen gewinnen trotz Infrastrukturbeschränkungen an Bedeutung

Batterieelektrische Fahrzeuge halten 76,15 % des Antriebsmix und bilden das Rückgrat der Marktgröße des US-amerikanischen Elektrofahrzeug-Leasingmarkts. Das nächtliche Laden zu Hause bleibt der entscheidende Vorteil, und reifende Lieferketten haben die Packlieferzeiten für die meisten Volumenmodelle auf weniger als acht Wochen stabilisiert. Konzerneigene Finanzierungsgruppen bündeln die Installation von Wandladegeräten in Leasingverträge, was Komfort in einen eingebetteten Service verwandelt und die Wechselbarrieren erhöht. Daten aus dem Gebrauchtmarkt zeigen eine bessere als erwartete Preiserhaltung für Lithiumeisenphosphat-Modelle, insbesondere solche mit bidirektionalem Laden, das den Nutzen für stationäre Stromversorgung erhöht.

Brennstoffzellenfahrzeuge wachsen bis 2030 mit einer CAGR von 15,45 %, obwohl öffentliche Wasserstofftankstellen hauptsächlich in Kalifornien konzentriert sind. Flottenoperatoren im städtischen Schwerlastlieferbereich priorisieren die vorteilhafte Betankungszeit und Nutzlasteffizienz im Vergleich zu Batterietransportern. Politische Entscheidungsträger betrachten Wasserstoff als strategische Ergänzung für den Fernlastverkehr, was neue Wachstumspfade eröffnen könnte, sobald die Korridorinfrastruktur entwickelt ist. Plug-in-Hybride dienen weiterhin als Übergangstechnologie für Fahrer im ländlichen Raum, aber ihr Anteil wird voraussichtlich abnehmen, da die Ladedichte zunimmt und die Batteriekosten weiter sinken.

Nach Endnutzer: Mitfahrdienst-Plattformen beschleunigen die Einführung

Mitfahrdienst- und Lieferplattformen werden eine CAGR von 15,48 % verzeichnen, unterstützt durch Unternehmensanreize und Kilometermuster, die Leasingkosten schnell amortisieren. Uber bietet Fahrern bis zu 2.000 USD für neue Elektrofahrzeuganmeldungen und teilt anonymisierte Fahrtdaten mit Tesla, um die Platzierung von Ladestationen zu steuern. Die hohe Auslastung – oft über 80.000 Kilometer jährlich – mindert Abschreibungsbedenken und erzielt monatliche Kraftstoffeinsparungen von über 300 USD, was bedeutet, dass die Bruttoeinnahmen selbst nach Berücksichtigung der Leasingzahlungen steigen. Die Telematikintegration hilft Plattformen, Ladezeiten zu optimieren und Ausfallzeiten zu minimieren, was die Fahrzeugproduktivität und den flottenweiten Umsatz steigert.

Privatkunden belegen weiterhin 63,27 % der Verträge, gestützt durch die sofortige Gutschrift und den Komfort fester monatlicher Ausgaben. Umfragen zeigen, dass ein wachsender Anteil von Vorstadthaushalten ein Elektrofahrzeug-Leasing nun günstiger einschätzt als das, was sie 2023 für ein Premium-Benzin-SUV bezahlt haben, was die Überzeugung verankert, dass der Wechsel keinen Lebensstilkompromiss erfordert. Unternehmensflotten bleiben stabil, da Nachhaltigkeitsverpflichtungen sich in formale Beschaffungsziele konkretisieren; Ernst & Young berichtet, dass rund drei Fünftel der Logistikmanager die Dekarbonisierung als strategischen Imperativ betrachten. Behörden liefern eine konsistente Basisnachfrage durch fördergestützte Beschaffungen, die Emissionsreduzierung über kurzfristige Renditekennzahlen stellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Laufzeit: Kurzfristige Verträge gewinnen an Bedeutung

Kurzfristige Leasingverträge unter 12 Monaten skalieren mit einer CAGR von 15,53 %, da Verbraucher nutzungsbasierte Mobilität annehmen. Abonnementanbieter bündeln Wartung, Versicherung und Laden in einer einzigen Zahlung und bedienen Fahrer, die Wahlmöglichkeiten und digitalen Komfort schätzen. Die Marktgröße des US-amerikanischen Elektrofahrzeug-Leasingmarkts für diese Flex-Verträge bleibt bescheiden, ist aber einflussreich, da sie jeden Monat Tausende von Erstnutzern von Elektrofahrzeugen gewinnt. Betreiber setzen digitale Zwillingsanalysen ein, um Wartungsereignisse vorherzusehen und Fahrzeuge zwischen Städten umzuverteilen, um die Last zu glätten, was die Anlagenrenditen verbessert und die Umrüstzeiten verkürzt.

Mittelfristige Leasingverträge mit einer Laufzeit von einem bis drei Jahren dominieren weiterhin mit 54,38 % der Abschlüsse und spiegeln historische Muster der Fahrzeugerneuerungszyklen von Haushalten wider. Leasingnehmer genießen Garantiedeckung für die gesamte Laufzeit und können upgraden, wenn Technologiegenerationen voranschreiten. Verträge mit einer Laufzeit von mehr als drei Jahren nehmen ab, da Käufer zunehmend besorgt über Batterieinnovationen sind, die schneller eintreffen als konventionelle Modellauffrischungen, was den Reiz eines Fünfjahresvertrags mindert. Leasinggeber bevorzugen ebenfalls kürzere Horizonte, da sie die Agilität behalten, Restwerte als Reaktion auf Marktstimmungsverschiebungen neu zu bepreisen.

Geografische Analyse

Kalifornien ist der Kern des US-amerikanischen Elektrofahrzeug-Leasingmarkts, angetrieben durch staatliche Rückerstattungen, die sich auf die bundesstaatliche Gutschrift von 7.500 USD stapeln, sowie ein robustes Netz öffentlicher Ladestationen. Der Niedrigemissions-Kraftstoffstandard erzeugt Liquidität für Ladebetreiber und leitet in den nächsten zehn Jahren einen beträchtlichen Betrag in Elektrofahrzeugprogramme[3]„Marktbericht 2025 zum Niedrigemissions-Kraftstoffstandard,” Luftressourcenbehörde Kaliforniens, arb.ca.gov. Dennoch wird der durch schrumpfende Benzinsteuern verlorene Umsatz bis 2030 voraussichtlich jährlich seinen Höhepunkt erreichen, was Gesetzgeber dazu veranlasst, Straßennutzungsgebühren zu erproben, die die Betriebskosten für hochkilometrische Flotten erhöhen könnten. Der Nordostkorridor profitiert von kompakten städtischen Layouts und Versorgungspartnerschaften, die Bordsteinladestationen an bestehenden Straßenlaternen installieren und die Infrastrukturkosten um bis zu 60 % senken. Bewohner von Mehrfamilienhäusern nehmen Leasing an, um Vorabinstallationskosten für Ladestationen zu vermeiden, und Stadträte fördern Flex-Vertragsanbieter, die die Bordsteinüberlastung verringern. Kühlere Klimazonen reduzieren die Batterieeffizienz, aber softwaregesteuerte Verbesserungen des Wärmemanagements verringern das Winterreichweitendefizit auf unter 15 % und erhalten die Leasingattraktivität das ganze Jahr über.

Texas verkörpert eine doppelte Erzählung: Reichlich vorhandene erneuerbare Energie bringt die niedrigsten Niedriglasttarifpreise unter den zentralen Bundesstaaten, doch das Fehlen bundesstaatlicher Elektrofahrzeuganreize dämpft die Verbraucherakzeptanz. Gewerbliche Aussichten bleiben vielversprechend aufgrund des Frachtvolumens entlang des I-35-Korridors, wo Logistikunternehmen elektrifizierte Lieferwagen für die letzte Meile erproben, unterstützt durch DC-Schnellladestationen an Lagerhäusern. Politische Unsicherheit über Emissionsvorschriften erhöht das Ausführungsrisiko, was Leasinggeber dazu veranlasst, Ausstiegsklauseln zu strukturieren, die an regulatorische Entwicklungen geknüpft sind. Das Mountain-West-Gebiet hinkt aufgrund spärlicher Ladeknoten und harter Winterbedingungen hinterher, die die Reichweite um bis zu 25 % verringern. Colorado und Utah sind Ausnahmen und führen großzügige Versorgungsrabatte ein, die die wirtschaftliche Lücke überbrücken und die Einführung im Shuttlebetrieb für Skiresorts beschleunigen.

Südöstliche Bundesstaaten zeigen eine gemischte Akzeptanz. Niedrigere Strompreise und große ansässige Flotten begünstigen letztendlich eine Skalierung, aber schwächere staatliche Anreize und fest verankerte Händlerfranchisegesetze verlangsamen den kurzfristigen Leasingschwung. Floridas Hurrikan-Resilienzvorschriften treiben die Nachfrage nach bidirektional ladenden Elektrofahrzeugen an, die Häuser bei Netzausfällen mit Strom versorgen können, was die Restwertmodellierung beeinflusst und eine einzigartige Leasingpreisaufschlag für V2H-fähige Modelle schafft.

Wettbewerbslandschaft

Der US-amerikanische Elektrofahrzeug-Leasingmarkt weist eine moderate Konzentration auf, wobei die fünf führenden konzerneigenen Anbieter und Disruptoren rund drei Fünftel der Abschlüsse halten. Tesla Financial Services nutzt vertikale Integration und bietet taggleiche Zeichnung und Fahrzeuglieferung an, die Reibungsverluste reduzieren und Markentreue sichern. GM Financial zielt auf Mainstream-Käufer mit subventionierten Tarifen für den Chevrolet Equinox EV und Silverado EV ab und erschließt wirtschaftliche Segmente, die Tesla nicht direkt bedient. Ford Motor Credit kombiniert Null-Anzahlungspakete mit der Installation von Heimladestationen, um Fahrer von Familien-SUVs zu binden.

Technologiegetriebene Neueinsteiger wie Autonomy und Finn greifen die Flex-Vertragsnische an und nutzen digitales Onboarding und dynamische Preisgestaltung, um Marktanteile von traditionellen Dreijahresverträgen zu gewinnen. Ihre anlagenleichten Modelle hängen von Restwert-Rückkaufgarantien der Hersteller ab. Unabhängige Leasinggeber ohne Herstellerunterstützung sehen sich sinkenden Margen gegenüber, da konzerneigene Anbieter Finanzierungserträge als strategischen Hebel statt als Gewinnquelle nutzen. Plattformpartnerschaften mit Mitfahrdienst-Giganten bieten einen Rettungsanker und ermöglichen Skalierung durch garantierte Auslastung.

Strategische Schritte unterstreichen die Wettbewerbsintensität. Ende 2024 weitete Tesla das Verbot des Rückkaufs am Leasingende über das Model 3 hinaus auf das Model Y aus und lenkte gebrauchte Einheiten in seinen zertifizierten Gebrauchtwagenkanal. GM Financial führte SmartLease+ ein und bündelte Level-2-Laderhardware und -installation zu einem Aufpreis in die Zahlungen. Honda trat mit dem CR-V e:FCEV-Leasingprogramm in das Wasserstoffsegment ein und nutzte Kraftstoffgutschriften in Kalifornien, um frühe Einführer zu gewinnen. Diese Initiativen veranschaulichen, wie Unternehmen Finanzierungsbedingungen nutzen, um Technologieeinführungsverläufe zu gestalten und ihren Marktanteil zu verteidigen.

Führende Unternehmen der US-amerikanischen Elektrofahrzeug-Leasingbranche

Tesla Financial Services

GM Financial

Ford Motor Credit

Hyundai Capital America

Volkswagen Credit

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Honda gab die Leasingpreise für den CR-V e:FCEV 2025 zu 459 USD monatlich mit Wasserstoffbetankungsgutschriften im Wert von 15.000 USD bekannt und markierte damit das erste in Serienproduktion befindliche Plug-in-Brennstoffzellenfahrzeug, das über 12 Händler in Kalifornien für Verbraucher in den Vereinigten Staaten zum Leasing verfügbar ist.

- Januar 2024: Uber intensivierte die Elektrofahrzeuganreize für Fahrer, indem es bis zu 2.000 USD für Tesla-Käufe anbot und Fahrtdaten mit Tesla teilte, um den Bedarf an Ladeinfrastruktur zu ermitteln, was die Rolle der Plattformwirtschaft bei der Beschleunigung der gewerblichen Einführung demonstriert.

Berichtsumfang des US-amerikanischen Elektrofahrzeug-Leasingmarkts

| Personenkraftwagen |

| Nutzfahrzeuge |

| Batterieelektrische Fahrzeuge |

| Plug-in-Hybridfahrzeuge |

| Brennstoffzellenfahrzeuge |

| Privatkunden |

| Unternehmensflotten |

| Behörden |

| Mitfahrdienst- und Lieferplattformen |

| Kurzfristig (weniger als 12 Monate) |

| Mittelfristig (1–3 Jahre) |

| Langfristig (mehr als 3 Jahre) |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Nach Antriebsart | Batterieelektrische Fahrzeuge |

| Plug-in-Hybridfahrzeuge | |

| Brennstoffzellenfahrzeuge | |

| Nach Endnutzer | Privatkunden |

| Unternehmensflotten | |

| Behörden | |

| Mitfahrdienst- und Lieferplattformen | |

| Nach Laufzeit | Kurzfristig (weniger als 12 Monate) |

| Mittelfristig (1–3 Jahre) | |

| Langfristig (mehr als 3 Jahre) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Elektrofahrzeug-Leasingmarkt heute?

Der Sektor erreichte im Jahr 2025 eine Marktgröße des US-amerikanischen Elektrofahrzeug-Leasingmarkts von 13,17 Milliarden USD und soll sich bis 2030 nahezu verdoppeln.

Wie hoch ist die erwartete Wachstumsrate bis 2030?

Der Markt wird voraussichtlich mit einer CAGR von 15,37 % wachsen, angetrieben durch Steuergutschriften, sinkende Batteriepreise und wachsende gewerbliche Nachfrage.

Welche Fahrzeugkategorie wächst beim Leasing am schnellsten?

Gewerbliche Transporter und Lastkraftwagen sind auf eine CAGR von 15,51 % ausgerichtet, da hohe Kilometerleistungen maximale Betriebseinsparungen erschließen.

Wie wirken sich bundesstaatliche Anreize auf monatliche Leasingzahlungen aus?

Die Steuergutschrift für gewerbliche Fahrzeuge in Höhe von 7.500 USD senkt die monatlichen Zahlungen häufig um 200–250 USD, was viele Elektrofahrzeuge günstiger im Leasing macht als vergleichbare Benzinmodelle.

Welche Risiken könnten die Leasingakzeptanz verlangsamen?

Steigende Zinssätze, begrenzte Ladeinfrastruktur im ländlichen Raum und potenzielle staatliche Kilometersteuern können die Kosten erhöhen und die Flottenökonomie dämpfen.

Welche Unternehmen führen beim Elektrofahrzeug-Leasing?

Tesla Financial Services, GM Financial und Ford Motor Credit sind bemerkenswerte Marktführer, unterstützt durch konzerneigene Finanzierung und strategische Tarifsubventionen.

Seite zuletzt aktualisiert am: