Marktgröße und Marktanteil der Milchdesserts in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 21.85 Milliarden US-Dollar |

| Marktgröße (2026) | 22.44 Milliarden US-Dollar |

| Marktgröße (2031) | 25.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.69% CAGR |

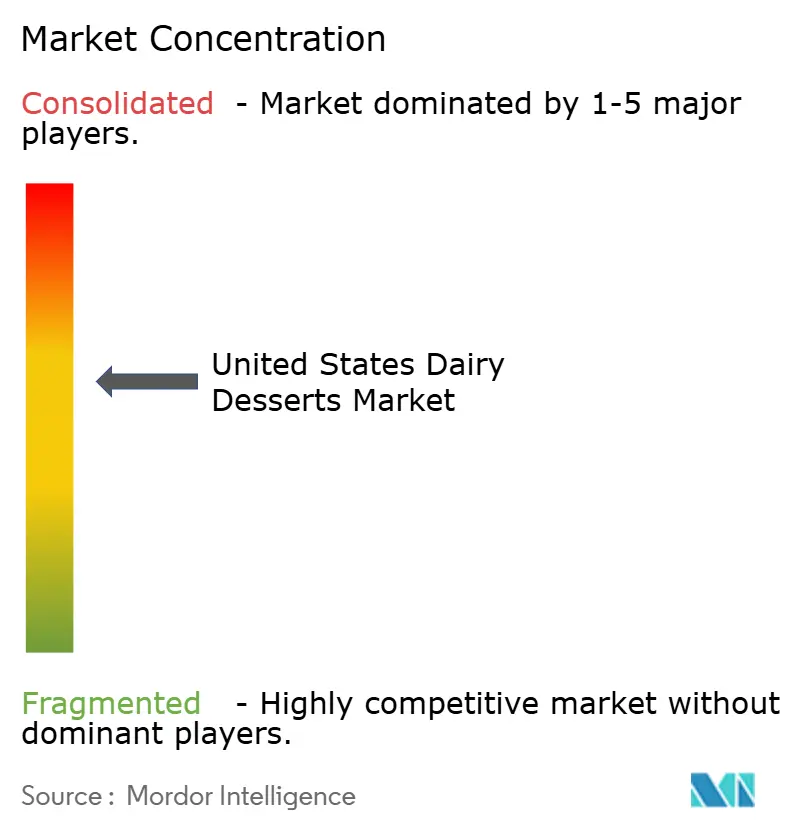

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Milchdesserts in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Milchdesserts in den Vereinigten Staaten wird im Jahr 2026 auf USD 22,44 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 21,85 Milliarden, wobei die Projektionen für 2031 USD 25,62 Milliarden zeigen und der Markt im Zeitraum 2026–2031 mit einem CAGR von 2,69 % wächst. Es wird erwartet, dass der Markt im Prognosezeitraum stetig wachsen wird, obwohl die Leistung einzelner Segmente erhebliche Unterschiede aufweist. Gefrorene Desserts entwickeln sich zu einer herausragenden Kategorie, die im Vergleich zu traditioneller Eiscreme ein deutlich schnelleres Wachstum verzeichnet, angetrieben durch sich verändernde Verbraucherpräferenzen und Innovationen im Produktangebot. Der Innen-Haus-Handel, der zuvor beeinträchtigt war, zeigt nun eine robuste Erholung, was eine Wiederbelebung der Gewohnheiten der Verbraucher beim Auswärtsessen widerspiegelt. Darüber hinaus finden Premium-Geschmacksrichtungen wie Nuss-Karamell-Kombinationen bei den Verbrauchern starken Anklang und tragen zu ihrer zunehmenden Beliebtheit bei. Unilevers strategische Einführung von Gefriergeräten mit aktivierter künstlicher Intelligenz (KI) unterstreicht das transformative Potenzial fortschrittlicher Vertriebstechnologien bei der Verbesserung des Kundenerlebnisses, der Umsatzsteigerung und der Förderung des allgemeinen Marktwachstums. Die steigende Verbrauchernachfrage nach Produkten, die spezifische Ernährungsbedürfnisse erfüllen, wie z. B. proteinreiche, laktosefreie und Glukagon-ähnliche Peptid-1 (GLP-1)-freundliche Optionen, trägt dazu bei, die in traditionellen Produktlinien beobachtete Stagnation auszugleichen. Darüber hinaus spielen Kältelagerungszuschüsse des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) eine entscheidende Rolle bei der Reduzierung von Verderb und der Sicherstellung einer effizienten Distribution, wodurch die Produktverfügbarkeit in verschiedenen Regionen verbessert wird.

Wichtigste Erkenntnisse des Berichts

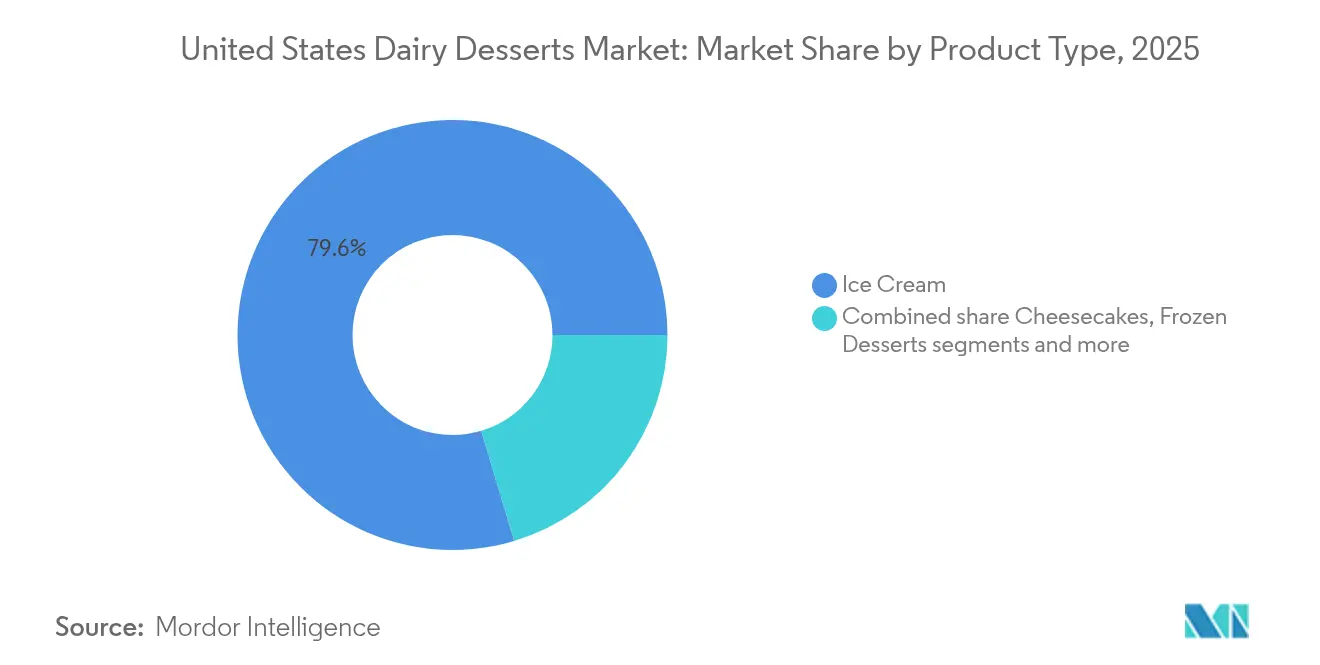

- Nach Produkttyp hielt Eiscreme im Jahr 2025 einen Marktanteil von 79,63 % am Markt für Milchdesserts in den Vereinigten Staaten, während gefrorene Desserts bis 2031 mit einem CAGR von 3,83 % voranschreiten.

- Nach Verpackung hielten Becher und Behälter im Jahr 2025 einen Marktanteil von 39,72 % an der Marktgröße für Milchdesserts in den Vereinigten Staaten und sollen bis 2031 mit 3,82 % wachsen.

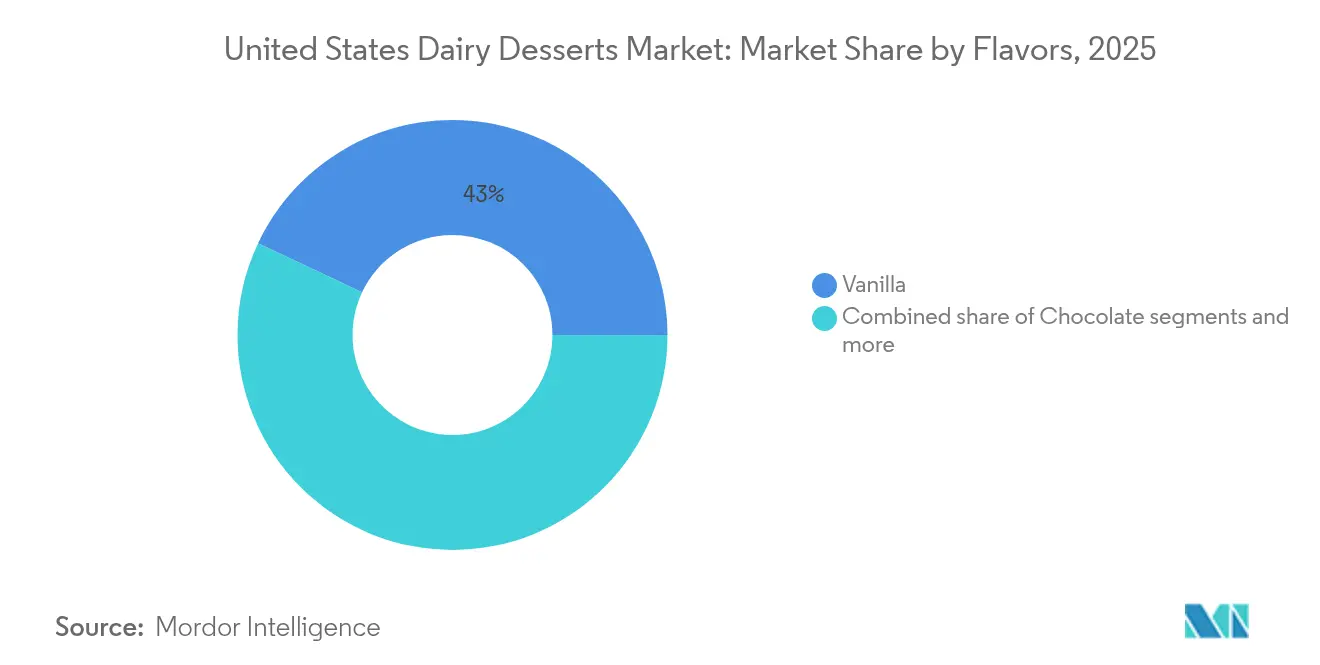

- Nach Geschmacksrichtung führte Vanille im Jahr 2025 mit einem Umsatzanteil von 42,98 %; Nüsse und Karamell werden voraussichtlich den schnellsten CAGR von 4,08 % bis 2031 verzeichnen.

- Nach Vertriebskanal erfasste der Außer-Haus-Handel im Jahr 2025 80,92 % des Volumens; der Innen-Haus-Handel erholt sich mit einem CAGR von 3,6 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Milchdesserts in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende gesundheitsbewusste Verbraucherbasis, die fettreduzierte, zuckerfreie und laktosefreie Milchdesserts nachfragt | +0.8% | National, mit Konzentration in städtischen Ballungsräumen und der Westküste | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Premium- und innovativen Milchdessertprodukten mit neuartigen Zutaten und Geschmacksrichtungen | +0.6% | National, am stärksten in den Regionen Nordost und Pazifik | Mittelfristig (2–4 Jahre) |

| Starke Kühlketteninfrastruktur, die Produktqualität und -verfügbarkeit in allen Regionen gewährleistet | +0.4% | National, mit vom USDA finanzierten Erweiterungen in Virginia, Iowa und dem Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Wachsendes Interesse an nachhaltiger Verpackung und umweltfreundlichen Produkten | +0.3% | National, angeführt von Kalifornien, Oregon und den nordöstlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Ausbau der Vertriebsnetze, einschließlich Supermärkte, Hypermärkte und Online-Händler | +0.4% | National, mit E-Commerce-Gewinnen in Vorstadt- und ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Geschmacksrichtungen und Sortenvielfalt wie Schokolade, Erdbeere und Käsekuchen | +0.3% | National, mit regionalen Präferenzen (Nüsse/Karamell im Süden, Fruchtbasis im Westen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende gesundheitsbewusste Verbraucherbasis, die fettreduzierte, zuckerfreie und laktosefreie Milchdesserts nachfragt

Laut der 2024-Umfrage des Internationalen Informationsrats für Lebensmittel konzentrieren sich die Verbraucher in den Vereinigten Staaten zunehmend auf die Reduzierung ihres Zuckerkonsums[1]Quelle: Internationaler Informationsrat für Lebensmittel, „IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024”, ific.org. Dieser Wandel hat eine strukturelle Nachfrage nach reformulierten Milchdesserts geschaffen, die Genuss bieten und gleichzeitig spezifische Ernährungsstandards erfüllen. Als Reaktion auf diesen Trend brachte Two Spoons 2024 eine GLP-1 (Glukagon-ähnliches Peptid-1)-freundliche Eiscremelinie auf den Markt. Dieses Produkt zeichnet sich durch einen hohen Proteingehalt und einen reduzierten Zuckergehalt aus und richtet sich speziell an die geschätzten 12 Millionen Amerikaner, die GLP-1-Medikamente verwenden und häufig einen reduzierten Appetit auf traditionelle kalorienreiche Desserts berichten. In ähnlicher Weise ermöglichte das präzisionsfermentierte Molkenprotein von Perfect Day, das dem Milchprotein bioidentisch ist, aber ohne den Einsatz von Tieren hergestellt wird, Breyers die Einführung laktosefreier Eiscremevarianten. Diese Produkte behalten eine cremige Textur und einen reichen Geschmack und erfüllen die Bedürfnisse der 36 Prozent der US-amerikanischen Erwachsenen, die sich selbst als laktoseintolerant bezeichnen. Innovationen bei Süßungsmitteln schreiten ebenfalls rasch voran. Zutaten wie Allulose und Tagatose liefern 70 Prozent der Süße von Saccharose bei vernachlässigbaren Auswirkungen auf den Blutzuckerspiegel. Diese Fortschritte ermöglichen es den Herstellern, „ohne Zuckerzusatz”-Angaben zu machen, ohne wichtige Produkteigenschaften wie Textur oder Gefrierpunktserniedrigung zu beeinträchtigen, die für die Aufrechterhaltung der Portionierbarkeit unerlässlich sind. Darüber hinaus bietet der qualifizierte Gesundheitsanspruch der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) aus dem Jahr 2024, der den Joghurtkonsum mit einem reduzierten Risiko für Typ-2-Diabetes in Verbindung bringt, eine regulatorische Unterstützung für joghurtbasierte gefrorene Desserts und Parfaits. Dies positioniert diese Produkte als funktionale Genussmittel, die einen gesundheitlichen Nutzen bieten, anstatt nur als Ermessensprodukte angesehen zu werden.

Steigende Nachfrage nach Premium- und innovativen Milchdessertprodukten mit neuartigen Zutaten und Geschmacksrichtungen

Im Jahr 2025 führte Talenti Gelato Layers ein, ein fünfschichtiges Format mit Optionen wie Italian Tiramisu mit Mascarpone-Gelato, Espresso-Schokoladenfudge und Cold-Brew-Kaffeesorbet. Diese Markteinführung verdeutlichte, wie Mehrschichtkomplexität Premium-Preisgestaltung rechtfertigen und Wiederholungskäufe fördern kann. Im Jahr 2024 arbeitete Häagen-Dazs mit Kung Fu Tea zusammen, um Boba-inspirierte Geschmacksrichtungen wie Mango, Guave und Drachenfrucht herauszubringen, die auf den USD 3 Milliarden schweren Bubble-Tea-Markt der Vereinigten Staaten abzielen. Diese Initiative zielte darauf ab, Generation-Z-Verbraucher anzusprechen, die visuell ansprechende, Instagram-freundliche Produkte und bereichsübergreifende Innovationen schätzen. Heritage Kulfi erweiterte die Verfügbarkeit südostasiatisch inspirierter Geschmacksrichtungen wie Kardamom, Safrankartoffel und Rose in den Mainstream-Lebensmittelhandel. Dieser Schritt kam den 4,5 Millionen Mitgliedern der südasiatischen Diaspora und dem wachsenden Verbraucherinteresse an authentischen ethnischen Geschmacksrichtungen zugute. Danone North America brachte die REMIX-Kollektion unter den Marken Oikos, Light + Fit und Too Good & Co. auf den Markt. Bei der Kollektion wurden über 100 Zutaten geprüft, um mehr als 50 Geschmacksoptionen zu entwickeln, darunter nussige Sorten wie Coco Almond Chocolate und Salted Caramel, die Genuss mit funktionalem Nutzen verbinden und bis zu 15 Gramm Protein pro Portion bieten.

Starke Kühlketteninfrastruktur, die Produktqualität und -verfügbarkeit in allen Regionen gewährleistet

Im Jahr 2023 erreichte die Kühlkapazität der Vereinigten Staaten 3,7 Milliarden Kubikfuß, wobei 80 % auf Gefrierraum entfielen, laut Daten des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Kapazität von Kühllagerhäusern”, esmis.nal.usda.gov. Diese Lagerkapazität dient als Rückgrat für die Distribution von Milchdesserts im ganzen Land, wie vom Internationalen Verband der Milchwirtschaft (IDFA) hervorgehoben. Im Jahr 2024 stellten die Zuschüsse des USDA für ländliche und lebensmittelversorgende Infrastruktur USD 6,3 Millionen für Virginia und USD 5,2 Millionen für Iowa zur Verfügung, um Erweiterungen bei Kühllager- und Schockgefrieranlagen zu unterstützen. Diese Investitionen zielen darauf ab, die regionale Logistik für Eiscreme und gefrorene Desserts zu stärken. Darüber hinaus stellte Producers Dairy im Jahr 2024 USD 2 Millionen für eine Kälteanlagen-Nachrüstung bereit, um die Betriebseffizienz zu verbessern. Straus Family Creamery erprobte elektrische Wärmepumpensysteme und erzielte eine Senkung des Energieverbrauchs um 30 %. Diese Initiativen unterstreichen das Engagement der Branche für den Ausbau der Kühlkettenkapazität und die Förderung der Nachhaltigkeit.

Wachsendes Interesse an nachhaltiger Verpackung und umweltfreundlichen Produkten

Bubbies hat den Plastikverbrauch durch die Umstellung auf kompostierbare Schalen für seine Mochi-Eiscremelinie erfolgreich um 310 Tonnen jährlich reduziert. Dieser strategische Schritt steht im Einklang mit den Präferenzen von 73 % der Verbraucher in den Vereinigten Staaten, die recycelbare Verpackungen bevorzugen, wie in einer Umfrage der Nationalen Restaurantvereinigung 2024 hervorgehoben. So Delicious Dairy Free hat sich verpflichtet, bis 2030 100 % recycelbare oder kompostierbare Verpackungen zu verwenden und damit sein Engagement für Nachhaltigkeit unter Beweis zu stellen. Cabot Creamery Cooperative integrierte 30 % Nachverbraucher-Recyclingmaterial (PCR) in seine Milchdessertbecher, was den Bedarf an Primärkunststoff erheblich reduziert und die Einhaltung der Mandate zur erweiterten Herstellerverantwortung (EPR) in Bundesstaaten wie Kalifornien, Maine und Oregon sicherstellt. Clover Sonoma stellte 80 % seines Eiscreme-Portfolios auf Kartonbecher um und eliminierte dabei jährlich 34.000 Pfund Kunststoff. Das Unternehmen nutzte auch die Zertifizierung des Rates für verantwortungsvolle Waldbewirtschaftung (FSC), um umweltbewusste Händler und Verbraucher anzusprechen. Ben & Jerry's betonte den Einsatz von faserbasierter Verpackung und FSC-zertifizierten Materialien zur Unterstützung seiner Nachhaltigkeitsziele. In ähnlicher Weise verwendete Danone North America Nachverbraucher-Recyclingmaterial (PCR) und How2Recycle-Kennzeichnungen, um die Sortier- und Recyclingraten am Ende des Produktlebenszyklus zu verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitliche Bedenken im Zusammenhang mit dem hohen Zucker- und Fettgehalt in traditionellen Milchdesserts | -0.4% | National, mit erhöhter Sensibilität in städtischen und Küstenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zur Lebensmittelsicherheit, Kennzeichnung und Qualitätseinhaltung | -0.3% | National, mit Variationen auf Bundesstaatenebene (Kalifornien, Maine, Oregon) | Langfristig (≥ 4 Jahre) |

| Potenzielles Risiko des Produktverderbens beim Transport und bei der Lagerung | -0.2% | National, akut in den Sonnengürtel-Bundesstaaten und ländlichen Gebieten mit begrenzter Kühlkette | Kurzfristig (≤ 2 Jahre) |

| Saisonale Nachfrageschwankungen, die zu variablen Verkaufsmengen führen | -0.2% | National, am ausgeprägtesten in den nördlichen Bundesstaaten mit strengen Wintern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitliche Bedenken im Zusammenhang mit dem hohen Zucker- und Fettgehalt in traditionellen Milchdesserts

Traditionelle Eiscremeformate enthalten im Allgemeinen hohe Mengen an Zucker und Fett pro halber Tasse, was im Widerspruch zu den Ernährungsrichtlinien steht, die eine begrenzte tägliche Aufnahme von zugesetztem Zucker für Männer und Frauen empfehlen. Halo Top verzeichnete im 52-Wochen-Zeitraum bis August 2024 einen erheblichen Jahresrückgang beim Umsatz, was auf einen Wandel der Verbraucherpräferenzen weg von kalorienarmen Optionen hindeutet, die Kompromisse beim Geschmack eingehen. Als Reaktion auf die sich entwickelnden gesundheitsbewussten Trends führte Breyers Carb Smart-Riegel in den Geschmacksrichtungen Erdbeere und Rocky Road ein, die einen reduzierten Kohlenhydratgehalt und Portionskontrolle bieten und gleichzeitig den Genuss erhalten. Darüber hinaus brachte Smearcase Froco auf den Markt, eine Eiscreme auf Hüttenkäsebasis, die einen hohen Proteingehalt pro Pint, reduzierten Fettgehalt im Vergleich zu traditioneller Eiscreme und zugesetztes Kollagen bietet. Dieses Produkt richtet sich an einen erheblichen Teil der US-amerikanischen Verbraucher, die Protein bei ihren Snack- und Dessertentscheidungen priorisieren.

Strenge Vorschriften zur Lebensmittelsicherheit, Kennzeichnung und Qualitätseinhaltung

Die Regel 204 des Lebensmittelsicherheitsmodernisierungsgesetzes (FSMA) der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) schreibt eine verbesserte Rückverfolgbarkeit für Weich- und Frischkäse vor, die wichtige Zutaten in beliebten Desserts wie Käsekuchen und Mousses sind. Die ursprünglich für Januar 2026 geplante Einhaltungsfrist wurde für eine Verlängerung bis Juli 2028 vorgeschlagen. Diese Regelung verpflichtet Unternehmen, eine 24-stündige elektronische Aufzeichnung zu führen, Rückverfolgbarkeitschargencodes zuzuweisen und an jedem Glied der Lieferkette wichtige Datenelemente zu erfassen. Darüber hinaus hat die FDA eine Vorderseiten-Kennzeichnung vorgeschlagen, die Produkte nach ihrem Gehalt an gesättigten Fettsäuren, Natrium und zugesetzten Zuckern als hoch, mittel oder niedrig einstuft. Diese Kennzeichnungsinitiative könnte sich möglicherweise auf traditionelle Milchdesserts auswirken, indem sie die Wahrnehmung der Verbraucher beeinflusst. Händler könnten reagieren, indem sie zuckerreiche Lagereinheiten (SKUs) aus dem Sortiment nehmen oder sie an weniger prominente Regalplätze verweisen, was sich auf den Absatz und die Sichtbarkeit auswirken könnte. Darüber hinaus erfordert die Einhaltung des qualifizierten Gesundheitsanspruchs der FDA für Joghurt und dessen Zusammenhang mit Typ-2-Diabetes eine strenge Begründung durch klinische Studien oder systematische Überprüfungen. Dieser Prozess erfordert ein mehrjähriges Engagement und erhebliche finanzielle Investitionen, die oft Millionen von Dollar betragen. Solche Anforderungen schaffen einen Wettbewerbsvorteil für etablierte Hersteller wie Danone und General Mills, die über die Ressourcen verfügen, um diesen Anforderungen gerecht zu werden. Im Gegensatz dazu könnten kleinere und aufstrebende Marken Schwierigkeiten haben, die notwendigen Ressourcen bereitzustellen, was ihre Innovationsfähigkeit und die effektive Wettbewerbsfähigkeit auf dem Markt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gefrorene Desserts übertreffen Eiscreme

Mochi-Eiscreme, Griechische Joghurt-Riegel und Gelato transformieren den Markt für gefrorene Desserts, der bis 2031 voraussichtlich mit einer jährlichen Rate von 3,83 % wachsen wird. Diese Wachstumsrate ist fast doppelt so hoch wie das Basiswachstum des Marktes von 2,69 %, was auf eine erhebliche Verschiebung der Verbraucherpräferenzen hindeutet. Eiscreme hält zwar 2025 einen dominierenden Marktanteil von 79,63 %, wächst aber aufgrund der Marktsättigung und der zunehmenden Verbraucherpräferenz für gesündere Alternativen langsamer. Bubbies und My/Mochi haben eine Schlüsselrolle bei der Förderung der Akzeptanz von Mochi-Eiscreme gespielt, indem sie 2024 jeweils drei neue Geschmacksrichtungen eingeführt haben. Bubbies brachte die Geschmacksrichtungen Schokoladen-Erdnussbutter, Churro und Minz-Schokoladenchips auf den Markt, während die neuen Geschmacksrichtungen von My/Mochi nicht bekannt gegeben wurden. Diese Marken konzentrieren sich auf Portionskontrolle, wobei jedes Stück in der Regel 80 bis 110 Kalorien enthält, und visuell ansprechende Designs, die bei der Generation Z (Gen Z) und Millennials Anklang finden. Diese jüngeren Bevölkerungsgruppen bevorzugen snackfähige und bequeme Formate gegenüber traditionellen Pint-Angeboten, was Mochi-Eiscreme zu einer beliebten Wahl macht. Yassos Griechische Joghurt-Riegel, die 5 bis 6 Gramm Protein pro Riegel liefern, haben ihr Vertriebsnetz bis 2024 auf über 15.000 Einzelhandelsstandorte ausgeweitet. Dies positioniert gefrorenen Joghurt als ein funktionales Dessert, das die Lücke zwischen Genuss und Ernährung schließt und gesundheitsbewusste Verbraucher anspricht, die ausgewogene Optionen suchen. Darüber hinaus haben Eiscreme-Sandwiches und Neuheitenriegel durch strategische Lizenzpartnerschaften Wachstum verzeichnet. So führte Wells Enterprises beispielsweise Nutella- und Kinder-Bueno-Linien ein, während Unilever die Breyers Campfire Collection einführte, die S'mores-Riegel mit einem gerösteten Marshmallow-Kern und Hershey's-Schokolade enthält. Diese Kooperationen unterstreichen die Wirksamkeit bereichsübergreifender Lizenzvergabe bei der Gewinnung von Haushalten durch vertraute und bewährte Geschmacksrichtungen in innovativen Formaten. Solche Partnerschaften fördern nicht nur das Verbraucherinteresse, sondern regen auch zu Testkäufen an und erweitern so die Reichweite von Produkten aus dem Bereich der gefrorenen Desserts.

Nach Verpackungsart: Becher und Behälter dominieren durch Nachhaltigkeit und Bequemlichkeit

Becher und Behälter hielten 2025 einen Marktanteil von 39,72 % und sollen bis 2031 mit einer Rate von 3,82 % wachsen. Dieses Wachstum wird durch die Verbrauchernachfrage nach Einzelportionskontrolle, den zunehmenden Einsatz von nachhaltigem Karton und die Händlerpräferenzen für stapelbare, regalstabile Formate angetrieben, die den Gefrierraum maximieren. Wells Enterprises stellte jährlich über 200 Millionen Gallonen von Polystyrol- auf Polypropylen-Becher um und verbesserte so die Recyclingfähigkeit und die Ausrichtung auf die Mandate zur erweiterten Herstellerverantwortung (EPR) in Bundesstaaten wie Kalifornien, Maine und Oregon.

Berry Global führte Twist-Pints aus recycelbarem Polypropylen und hochdichtem Polyethylen (HDPE) ein, die 2024 bei Walmart, Kroger und Publix für Blue Bunny eingeführt wurden. Dies zeigt, dass nachhaltige Verpackungen eine bundesweite Distribution erreichen können und dabei Kosteneffizienz und wesentliche Barriereeigenschaften erhalten. Darüber hinaus trat Huhtamakis Icon-Verpackung, die zu 95 % aus biobasierten Materialien besteht, in Pilotprogramme mit mittelgroßen Molkereien ein, die sich durch Umweltvorteile abheben und die 73 % der Verbraucher ansprechen wollen, die recycelbare Verpackungen bevorzugen.

Nach Geschmacksrichtung: Nüsse und Karamell steigen auf, da die Premiumisierung zunimmt

Vanille hielt 2025 einen Marktanteil von 42,98 %, getrieben durch seine Anpassungsfähigkeit als Basis für Mix-Ins und seine breite Beliebtheit bei verschiedenen Altersgruppen. Seine Popularität unterstreicht seine Rolle als Standardgeschmacksrichtung auf dem Markt. Andererseits entwickeln sich Nuss- und Karamellgeschmacksrichtungen zum am schnellsten wachsenden Segment mit einem erwarteten CAGR von 4,08 % bis 2031. Dieses Wachstum wird durch die Verwendung von Zutaten wie gesalzenem Karamell, Haselnuss und Pekannuss unterstützt, die die Textur verbessern und eine Premium-Positionierung von Produkten ermöglichen.

Beispiele wie Coolhaus' Balsamico-Feigen-und-Mascarpone-Pint und Talentis Haselnuss-Schokoladenchip zeigen, wie anspruchsvolle Geschmackskombinationen – oft von europäischer Pâtisserie inspiriert – von Nischenangeboten zu Mainstream-Akzeptanz übergehen. Dieser Wandel wird maßgeblich von Millennials und der Generation X angetrieben, die zunehmend Einzelhandelsprodukte suchen, die Restauranterlebnisse in Gastroqualität bieten.

Nach Vertriebskanal: Erholung des Innen-Haus-Handels übertrifft das Wachstum des Außer-Haus-Handels

Außer-Haus-Handelskanäle, einschließlich Supermärkte, Hypermärkte, Convenience Stores und Online-Handelsplattformen, machten 2025 80,92 % des Gesamtvolumens aus. Führende Händler wie Walmart, Kroger, Albertsons und regionale Ketten repräsentierten zusammen 60 % des Lebensmittelumsatzes in den Vereinigten Staaten und unterstrichen damit die bedeutende Rolle der Außer-Haus-Handelskanäle bei der Gestaltung des Marktes für gefrorene Desserts. Darüber hinaus berichtete das Volkszählungsbüro des Handelsministeriums, dass die geschätzten E-Commerce-Einzelhandelsumsätze in den Vereinigten Staaten für das zweite Quartal 2025, bereinigt um saisonale Schwankungen, aber nicht um Preisänderungen, im Vergleich zum ersten Quartal 2025 um 1,4 % (±0,9 %) gestiegen sind.

Andererseits erholen sich die Innen-Haus-Handelskanäle wie Restaurants, Schnellrestaurants (QSRs) und Gastgewerbebetriebe stetig mit einer prognostizierten jährlichen Wachstumsrate von 3,6 % bis 2031. Diese Erholung wird durch die Wiedereinführung von Dessertmenüs und zeitlich begrenzten Angeboten vorangetrieben, da Unternehmen sich an das Umfeld nach der Pandemie anpassen. Die Nationale Restaurantvereinigung berichtete, dass der gesamte Außer-Haus-Lebensmittelserviceumsatz, einschließlich Lieferung und Mitnahme, 49 % höher war als 2019, wobei die Lieferung allein um 65 % zunahm. Dies deutet auf eine wachsende Chance für gefrorene Desserts hin, die für die Lieferung konzipiert sind, wie z. B. einzeln verpackte Riegel, Becher und Sundae-Kits, um der sich entwickelnden Verbrauchernachfrage über traditionelle Restaurantbesuche hinaus gerecht zu werden.

Geografische Analyse

Der Markt für Milchdesserts in den Vereinigten Staaten wird durch regionale Präferenzen und Infrastruktur geprägt und beeinflusst Wachstumsmuster im ganzen Land. Die Westküste, einschließlich Kalifornien, Oregon und Washington, führt bei nachhaltiger Verpackung und innovativen Premium-Geschmacksrichtungen. Unternehmen wie Clover Sonoma haben auf Kartonbecher umgestellt, Straus Family Creamery erprobt elektrische Wärmepumpen, und Tillamook trifft Verpackungsentscheidungen auf der Grundlage von Lebenszyklusanalysen. Diese Bemühungen werden durch regulatorische Anforderungen wie das Senatsbill 54 (SB 54) Kaliforniens und die wachsende Verbrauchernachfrage nach umweltverantwortlichen Produkten vorangetrieben. Unterdessen verzeichnet der Nordosten, einschließlich New York, Pennsylvania und Massachusetts, eine starke Erholung des Innen-Haus-Handels. Die hohe Restaurantdichte und der Tourismus in New York City haben dazu geführt, dass der Pro-Kopf-Konsum gefrorener Desserts 15–20 % über dem nationalen Durchschnitt liegt. Marken wie Jeni's Splendid Ice Creams und Van Leeuwen Ice Cream nutzen Flaggschiff-Eisdielen in Manhattan und Brooklyn, um Besucherströme anzuziehen und die Markenbekanntheit aufzubauen, bevor sie in den Lebensmitteleinzelhandel expandieren.

Der Mittlere Westen, der Bundesstaaten wie Illinois, Indiana, Iowa und Wisconsin umfasst, profitiert von der Nähe zu Milchbauernhöfen und Verarbeitungsanlagen. Im Jahr 2024 wurden drei neue Eiscreme-Produktionsstätten in Illinois, Indiana und Texas in Betrieb genommen, wobei für 2025 zusätzliche Kapazitäten in Idaho und New York geplant sind. Diese Entwicklungen helfen, Transportkosten zu senken und Temperaturschwankungen zu minimieren, die während der Distribution zu Verderb führen können. Im Süden, der Texas, Florida und Georgia umfasst, treibt das ganzjährig warme Wetter eine 40 % höhere Sommernachfrage als der nationale Durchschnitt an. Hitzewellen von über 100 Grad Fahrenheit erhöhen die Energiekosten für die Kühlung jedoch um 20–30 % und erhöhen die Verderb-Risiken beim Be- und Entladen. Um diesen Herausforderungen zu begegnen, investieren Distributoren in isolierte Decken, Trockeneis und beschleunigte Transportlösungen. Darüber hinaus vergab das Landwirtschaftsministerium der Vereinigten Staaten (USDA) im Jahr 2024 USD 6,3 Millionen an Virginia und USD 5,2 Millionen an Iowa für Kühllager- und Schockgefriererweiterungen, wodurch die regionale Logistikkapazität für Eiscreme und gefrorene Desserts verbessert und die Verderbrate in ländlichen Gebieten um geschätzte 15–20 % reduziert wird.

Ländliche und vorstädtische Märkte profitieren ebenfalls von der Expansion des E-Commerce. So demonstrieren beispielsweise Dippin' Dots' bundesweiter Direktversand an Verbraucher und Milk Bars Eintritt in 3.500 Lebensmittelgeschäfte im Jahr 2024, wie Traditionsmarken die Distribution ausweiten können, ohne ihre handwerkliche Positionierung zu gefährden. Darüber hinaus testen Innovationen wie Robomarts autonome mobile Eiscremeläden und Flytrex' Drohnenlieferungspiloten Lösungen für die letzte Meile. Diese Fortschritte zielen darauf ab, den Wettbewerbsvorteil in dichten städtischen Märkten neu zu definieren, wo Geschwindigkeit und Bequemlichkeit entscheidend für Kaufentscheidungen sind.

Wettbewerbslandschaft

Der Markt für Milchdesserts in den Vereinigten Staaten weist eine moderate Konsolidierung auf, wodurch Chancen für regionale Unternehmen und Nischenanbieter entstehen, ihre Präsenz durch einzigartige Produktpositionierung, innovative Vertriebskanäle und strategische Kooperationen auszubauen. Unilevers Entscheidung, seine Eiscremeabteilung – die einen Umsatz von EUR 7,5 Milliarden (rund USD 8,2 Milliarden) generiert – auszugliedern, wird voraussichtlich die Wettbewerbslandschaft neu gestalten. Die neu unabhängige Einheit plant, sich auf die Bildung von Partnerschaften, die geografische Expansion und die Straffung ihres Produktportfolios zu konzentrieren, ohne die Einschränkungen, die mit dem Betrieb innerhalb eines größeren Konzerns verbunden sind. In ähnlicher Weise spiegelt der Verkauf des nordamerikanischen Joghurtportfolios von General Mills, einschließlich der Marken Yoplait, Go-Gurt und Oui, an Lactalis und Sodiaal für USD 2,1 Milliarden im September 2024, zusammen mit der Übernahme von Sovos Brands, dem Eigentümer von Noosa, durch Campbell Soup Company für USD 2,7 Milliarden im März 2024, eine strategische Neuausrichtung auf das Kernangebot an Milchdesserts wider. Diese Transaktionen zielen darauf ab, bestehende Vertriebsnetze und Produktionskapazitäten zur Erzielung operativer Effizienz zu nutzen.

Der Einsatz fortschrittlicher Technologie verbessert weiterhin den Wettbewerbsvorteil führender Hersteller. Bis 2025 setzte Unilever 350.000 KI-aktivierte Gefriergeräte in den Vereinigten Staaten ein und erzielte durch Bestandsoptimierung mittels Bilderfassungstechnologie und Echtzeit-Auffüllbenachrichtigungen eine Umsatzsteigerung von 12 Prozent. Solche technologischen Fortschritte sind für kleinere Marken ohne erhebliche finanzielle Investitionen schwer zu replizieren.

Diese Entwicklungen unterstreichen die sich verändernde Dynamik des Marktes für Milchdesserts in den Vereinigten Staaten, wo strategische Neuausrichtungen und technologische Innovationen das Wettbewerbsumfeld prägen. Während große Hersteller ihre Ressourcen nutzen, um ihre Marktposition zu stärken, haben regionale und Nischenanbieter die Möglichkeit, sich durch Innovation und gezielte Strategien zu differenzieren.

Marktführer der Milchdesserts-Branche in den Vereinigten Staaten

Blue Bell Creameries, Inc.

Conagra Brands Inc.

Dairy Farmers of America Inc.

Froneri International Limited

Gifford's Dairy Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Unilever stellte sein 2025er Eiscreme-Sortiment für die Vereinigten Staaten vor, das die Marken Talenti, Breyers, Popsicle, Good Humor, Magnum und Klondike umfasst, und führte über 20 neue Produkte ein, darunter Talenti Gelato Layers (Schokoladen-Chip-Keksteig, Italian Tiramisu, Snickerdoodle-Keks), Breyers Campfire Collection (geröstete Marshmallows, Grahamcracker, Hershey's-Schokolade) und Carb Smart-Riegel (Erdbeere, Rocky Road), was eine kontinuierliche Sortimentsdiversifizierung und die Ausrichtung auf Ernährungsnischen demonstriert.

- Oktober 2024: Prairie Farms Dairy erwarb SmithFoods, einen in Ohio ansässigen Hersteller von Milch, Sauerrahm, Hüttenkäse, Eiscreme und Puddinggrundstoffen, für einen nicht bekannt gegebenen Betrag; die Übernahme ergänzt das Netzwerk der Molkereianlagen von Prairie Farms, erweitert dessen Präsenz in Ohio und zielt darauf ab, einen Mehrwert für seine mehr als 600 Milchbauernfamilien zu schaffen, mit nahtloser Integration und keiner Unterbrechung von Produktion oder Lieferung.

- April 2024: Rich Products brachte das Specialty Treat Shop Turtle Cheesecake Mousse Parfait auf den Markt, ein griffbereites Einzelportionsdessert, das Käsekuchen-Mousse mit Turtle-artigen Einschlüssen (Schokolade, Karamell, Nüsse) kombiniert und auf Gastgewerbe-Händler und Convenience-Kanäle abzielt, um Impulskäufe und Premium-Genussanlässe zu erschließen.

Berichtsumfang des Marktes für Milchdesserts in den Vereinigten Staaten

Käsekuchen, gefrorene Desserts, Eiscreme, Mousses, Sonstiges sind als Segmente nach Produkttyp abgedeckt. Außer-Haus-Handel, Innen-Haus-Handel sind als Segmente nach Vertriebskanal abgedeckt.| Käsekuchen |

| Gefrorene Desserts |

| Eiscreme |

| Mousses |

| Sonstiges |

| Becher und Behälter |

| Stiele und Riegel |

| Sonstiges |

| Vanille |

| Schokolade |

| Fruchtbasiert |

| Nüsse und Karamell |

| Sonstiges |

| Außer-Haus-Handel | Convenience Stores |

| Online-Einzelhandel | |

| Fachhändler | |

| Supermärkte und Hypermärkte | |

| Sonstiges | |

| Innen-Haus-Handel |

| Nach Produkttyp | Käsekuchen | |

| Gefrorene Desserts | ||

| Eiscreme | ||

| Mousses | ||

| Sonstiges | ||

| Nach Verpackungsart | Becher und Behälter | |

| Stiele und Riegel | ||

| Sonstiges | ||

| Nach Geschmacksrichtung | Vanille | |

| Schokolade | ||

| Fruchtbasiert | ||

| Nüsse und Karamell | ||

| Sonstiges | ||

| Nach Vertriebskanal | Außer-Haus-Handel | Convenience Stores |

| Online-Einzelhandel | ||

| Fachhändler | ||

| Supermärkte und Hypermärkte | ||

| Sonstiges | ||

| Innen-Haus-Handel | ||

Marktdefinition

- Butter - Butter ist eine gelb-bis-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Verbuttern des Rahms aus Kuhmilch hergestellt wird

- Milchprodukte - Milchprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Eiscreme, Joghurt sowie Kondens- und Trockenmilch.

- Gefrorene Desserts - Gefrorene Milchdesserts bezeichnen und umfassen Produkte, die Milch oder Rahm und andere Zutaten enthalten, die vor dem Verzehr gefroren oder halbgefroren sind, wie z. B. Milcheis oder Sorbet, einschließlich gefrorener Milchdesserts für spezielle Ernährungszwecke sowie Sorbet

- Sauergetränke auf Milchbasis - Sauergetränke auf Milchbasis sind dickflüssige, geronnene Milch mit saurem Geschmack, die durch Fermentation von Milch gewonnen wird. Sauergetränke auf Milchbasis wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Nicht kultivierte Butter | Diese Art von Butter wurde in keiner Weise verarbeitet |

| Naturkäse | Die Art des Käses in seiner natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft die gleichen Prozesse wie Naturkäse; es sind jedoch mehr Schritte und viele verschiedene Arten von Zutaten erforderlich. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, seine Emulgierung sowie die Zugabe von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einrahm (Single Cream) | Einrahm enthält etwa 18 % Fett. Es ist eine einzelne Rahmschicht, die auf gekochter Milch erscheint. |

| Doppelrahm (Double Cream) | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie Einrahm. Er ist schwerer und dicker als Einrahm. |

| Schlagsahne (Whipping Cream) | Dieser hat einen viel höheren Fettanteil als Einrahm (36 %). Er wird verwendet, um Kuchen, Torten und Puddings zu garnieren und als Verdickungsmittel für Soßen, Suppen und Füllungen. |

| Gefrorene Desserts | Desserts, die im gefrorenen Zustand verzehrt werden sollen, z. B. Sorbets, Frozen Yogurt |

| UHT-Milch (Ultrahocherhitzungsmilch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahocherhitzungsbehandlung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden und ein Produkt mit einer Haltbarkeit von mehreren Monaten entsteht. |

| Nicht-Milchbutter/Pflanzliche Butter | Butter, die aus pflanzlichem Öl wie Kokos- oder Palmöl hergestellt wird. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashewkernen, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird |

| Innen-Haus-Handel | Bezieht sich auf Restaurants, Schnellrestaurants (QSRs) und Bars. |

| Außer-Haus-Handel | Bezieht sich auf Supermärkte, Hypermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht krümeliger, schimmelgereifter Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert, mit begrenztem oder gelegentlichem Fleischverzehr. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse (Cream Cheese) | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Rahm hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet (Fruchteis) | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einem Milchprodukt wie Milch oder Rahm. |

| Haltbar bei Raumtemperatur (Shelf Stable) | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktbelieferung (Direct Store Delivery) ist der Prozess im Supply-Chain-Management, bei dem das Produkt direkt von der Produktionsstätte an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe (Grass-fed Cows) | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre sind in nominalen Begriffen angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land im gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Fertigstellung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen