UHT-Rahm im Foodservice-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.18 Milliarden US-Dollar |

| Marktgröße (2031) | 5.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

UHT-Rahm im Foodservice-Marktanalyse von Mordor Intelligence

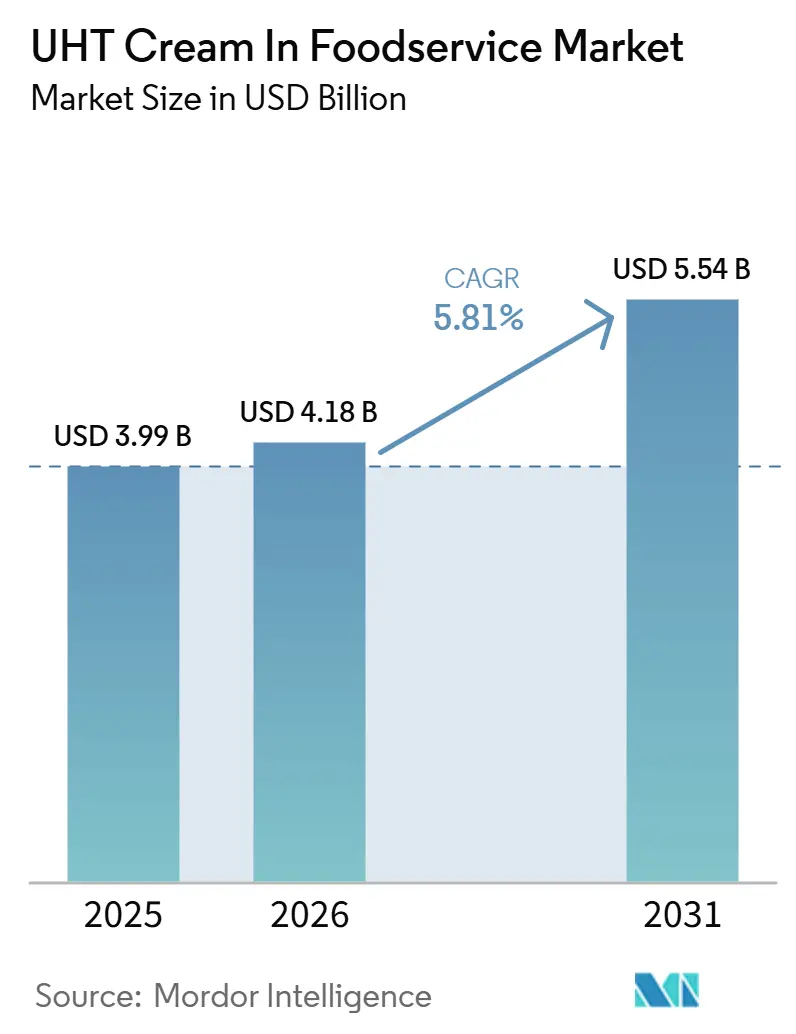

Der globale UHT-Rahm im Foodservice-Markt wurde im Jahr 2025 auf 3,99 Milliarden USD geschätzt, soll 2026 4,18 Milliarden USD erreichen und wird bis 2031 voraussichtlich auf 5,54 Milliarden USD anwachsen, bei einer CAGR von 5,81 % während des Prognosezeitraums. Das Marktwachstum wird durch die steigende Nachfrage nach lagerstabilen Milchzutaten angetrieben, die die betriebliche Effizienz steigern, Lebensmittelverschwendung reduzieren und das Bestandsmanagement in professionellen Foodservice-Betrieben vereinfachen. Die wachsende Präferenz für gebrauchsfertige Milchzutaten, die eine standardisierte Zubereitung, gleichbleibende Produktqualität und schnellere Küchenabläufe unterstützen, beschleunigt die Marktakzeptanz weiter. Darüber hinaus verbessern Fortschritte in der UHT-Verarbeitung und aseptischen Verpackungstechnologien die Produktqualität, Lagerstabilität und funktionale Leistung, was UHT-Rahm zu einer zuverlässigeren Zutat für den gewerblichen Foodservice macht.

Wichtigste Erkenntnisse des Berichts

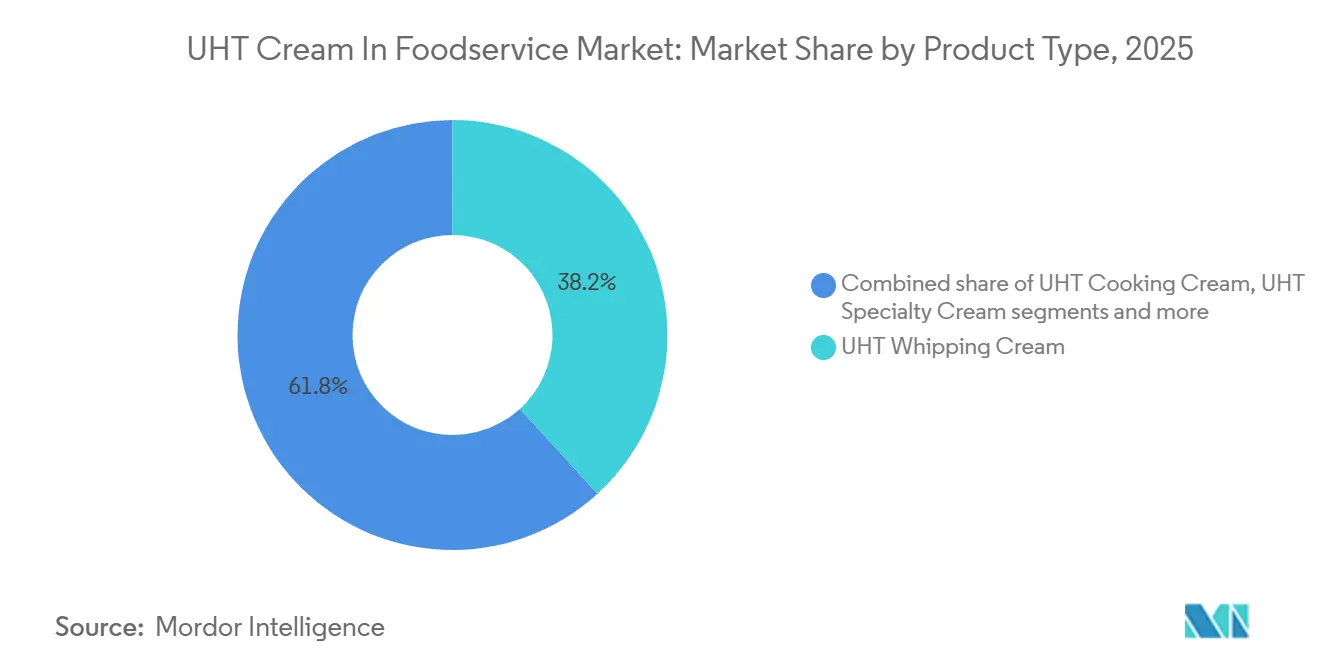

- Nach Produkttyp hielt UHT-Schlagsahne im Jahr 2025 einen Umsatzanteil von 38,23 % am globalen UHT-Rahm im Foodservice-Markt; UHT-Spezialrahm wird voraussichtlich bis 2031 mit einer CAGR von 6,45 % wachsen.

- Nach Verpackungsformat entfielen auf Kartons im Jahr 2025 ein Umsatzanteil von 46,91 %; Kunststoffbehälter werden voraussichtlich bis 2031 mit einer CAGR von 6,81 % wachsen.

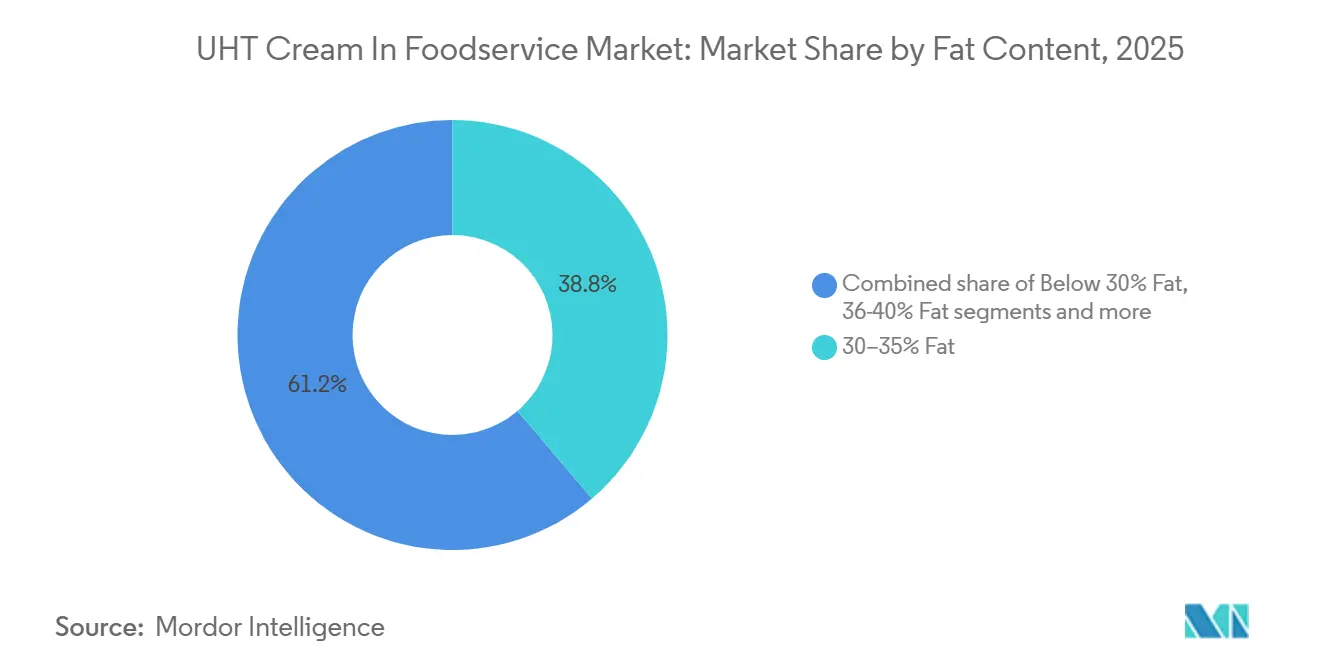

- Nach Fettgehalt repräsentierten Produkte mit 30–35 % Fett im Jahr 2025 einen Anteil von 38,76 %; Formulierungen mit unter 30 % Fett werden voraussichtlich bis 2031 mit einer CAGR von 6,73 % wachsen.

- Nach Foodservice-Betrieb erfassten Cafés und Bars im Jahr 2025 einen Anteil von 34,56 %; Cloud-Küchen werden voraussichtlich das schnellste Wachstum mit einer CAGR von 6,36 % bis 2031 verzeichnen.

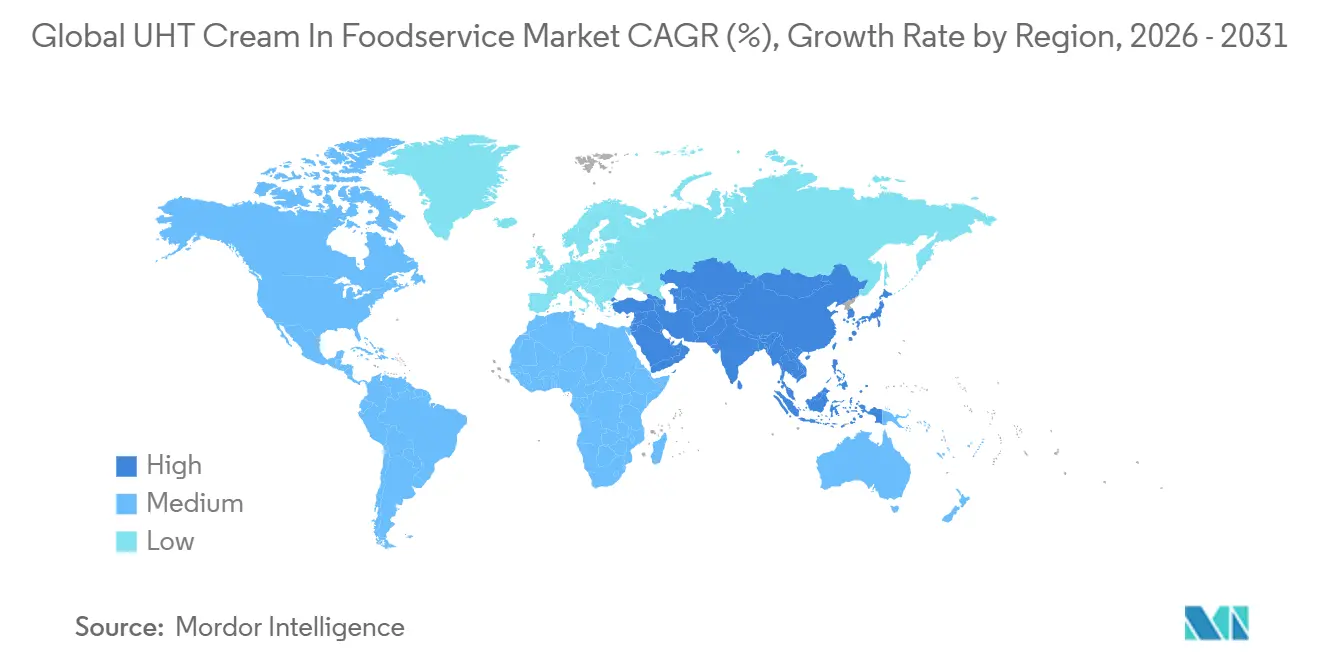

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 33,21 % am globalen UHT-Rahm im Foodservice-Markt; Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 7,34 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum UHT-Rahm im Foodservice-Markt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach lagerstabilen Milchprodukten | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf Reduzierung von Lebensmittelverschwendung | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung gebrauchsfertiger kulinarischer Zutaten | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Premium-Foodservice-Angeboten | +0.8% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Innovation bei UHT-Spezialrahmenprodukten | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachstum organisierter Foodservice-Lieferketten | +0.8% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach lagerstabilen Milchprodukten

Die wachsende Nachfrage nach lagerstabilen Milchprodukten ist ein wesentlicher Treiber des globalen UHT-Rahm im Foodservice-Marktes. Foodservice-Betreiber priorisieren zunehmend Zutaten, die eine längere Haltbarkeit, gleichbleibende Qualität und größere betriebliche Flexibilität bieten. Im Gegensatz zu herkömmlicher gekühlter Sahne kann UHT-Rahm vor dem Öffnen mehrere Monate bei Umgebungstemperatur gelagert werden, was die Abhängigkeit von der Kühlketteninfrastruktur beim Transport und bei der Lagerung erheblich reduziert. Diese verlängerte Haltbarkeit hilft Restaurants, Cafés, Hotels, Cateringunternehmen und institutionellen Küchen, das Bestandsmanagement zu optimieren, das Verderbnisrisiko zu senken und Produktverschwendung zu reduzieren, insbesondere in Betrieben mit schwankender Nachfrage. Die Fähigkeit, die Produktqualität über längere Lagerzeiten aufrechtzuerhalten, ermöglicht auch Großeinkäufe, verbessert die Versorgungszuverlässigkeit und minimiert die Lieferhäufigkeit, was zu effizienteren Küchenabläufen führt.

Zunehmender Fokus auf Reduzierung von Lebensmittelverschwendung

Der zunehmende Fokus auf die Reduzierung von Lebensmittelverschwendung treibt den Markt an, da gewerbliche Küchen nach Zutaten suchen, die Verderb minimieren und die Bestandseffizienz verbessern. Die verlängerte Umgebungshaltbarkeit von UHT-Rahm ermöglicht es Foodservice-Betreibern, Produkte vor dem Öffnen über längere Zeiträume zu lagern, wodurch ablaufbedingte Verluste reduziert und eine genauere Bestandsplanung ermöglicht wird. Dies ist besonders wertvoll in Restaurants, Cafés, Hotels, Cateringdiensten und institutionellen Küchen, wo die Nachfrage erheblich schwankt. Laut dem Wirkungsbericht des United States Food Waste Pact 2025 verursacht der Foodservice-Sektor jährlich fast 13 Millionen Tonnen Lebensmittelverschwendung, was den Bedarf an Zutaten unterstreicht, die dazu beitragen, Verschwendung bei der Lebensmittelzubereitung und -lagerung zu reduzieren [1]Quelle: United States Food Waste Pact, "United States Food Waste Pact 2025 Impact Report, foodwastepact.refed.org. Durch die Verlängerung der nutzbaren Lagerzeit und die Möglichkeit für Betreiber, Produkte in größeren Mengen zu kaufen, ohne die Qualität zu beeinträchtigen, unterstützt UHT-Rahm Initiativen zur Abfallreduzierung und verbessert gleichzeitig die betriebliche Effizienz und das Bestandsmanagement in professionellen Foodservice-Betrieben.

Einführung gebrauchsfertiger kulinarischer Zutaten

Die Einführung gebrauchsfertiger kulinarischer Zutaten treibt den globalen UHT-Rahm-Markt im Foodservice an, da gewerbliche Küchen zunehmend Produkte priorisieren, die die Lebensmittelzubereitung vereinfachen und die betriebliche Effizienz verbessern. UHT-Rahm wird in einem gebrauchsfertigen Format geliefert, das vor der Verwendung keine zusätzliche Verarbeitung erfordert, sodass Köche und Küchenpersonal Arbeitsabläufe optimieren und gleichbleibende Zubereitungsstandards aufrechterhalten können. Seine stabile Zusammensetzung und zuverlässige Leistung reduzieren die Zubereitungszeit, unterstützen standardisierte Rezepte und verbessern die Produktivität während der Stoßzeiten. Da Foodservice-Betriebe weiterhin mit Arbeitskräftemangel, schnellerer Auftragsabwicklung und dem Bedarf an gleichbleibender Produktqualität konfrontiert sind, steigt die Nachfrage nach praktischen Milchzutaten, die die Küchenkomplexität reduzieren.

Steigende Nachfrage nach Premium-Foodservice-Angeboten

Die steigende Nachfrage nach Premium-Foodservice-Angeboten treibt den globalen UHT-Rahm im Foodservice-Markt an. Verbraucher suchen zunehmend nach hochwertigen Speise- und Getränkeerlebnissen, was Foodservice-Betreiber dazu veranlasst, Premium-Milchzutaten zu verwenden, die gleichbleibenden Geschmack, Textur und Produktqualität liefern. Premium-Restaurants, Cafés, Hotels und Spezialgetränkegeschäfte legen größeren Wert auf die Qualität der Zutaten, um ihr Angebot zu differenzieren und die Kundenzufriedenheit zu verbessern. Laut dem Statistischen Amt der Vereinigten Staaten für Arbeit erreichten die durchschnittlichen Ausgaben der US-amerikanischen Haushalte für Mahlzeiten außer Haus im Jahr 2024 etwa 3.945 USD, was auf anhaltende Verbraucherausgaben für Gastronomie und Foodservice-Erlebnisse hindeutet [2]Quelle: Statistisches Amt der Vereinigten Staaten für Arbeit, "Durchschnittliche jährliche Ausgaben für Mahlzeiten außer Haus der US-amerikanischen Haushalte", bls.gov. Dieser Trend ermutigt Betreiber, Premium-UHT-Rahm einzusetzen, der zuverlässige Qualität, verlängerte Haltbarkeit und betriebliche Bequemlichkeit bietet und gleichzeitig gleichbleibende Menüstandards unterstützt. Da Foodservice-Betriebe ihr Angebot durch Premium-Zutaten und standardisierte Zubereitung weiter aufwerten, wird die Nachfrage nach hochwertigem UHT-Rahm voraussichtlich stetig wachsen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Einhaltung von Milchproduktevorschriften | -0.5% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Schwankende Rohmilchverfügbarkeit | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der aseptischen Verpackungsversorgung | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Verwendung in Premium-Küchenanwendungen | -0.3% | Westeuropa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Einhaltung von Milchproduktevorschriften

Die strenge Einhaltung von Milchproduktevorschriften wirkt als Hemmnis auf den globalen UHT-Rahm im Foodservice-Markt, da Hersteller in mehreren Ländern und Regionen strenge Anforderungen an Lebensmittelsicherheit, Qualität, Kennzeichnung und Rückverfolgbarkeit einhalten müssen. UHT-Rahmhersteller müssen strenge Vorschriften bezüglich Rohmilchqualität, thermischer Verarbeitung, mikrobiologischer Sicherheit, Verpackungsintegrität, Allergenkennzeichnung und Produktrückverfolgbarkeit einhalten, was die betriebliche Komplexität und die Compliance-Kosten erhöht. Unterschiede in den regulatorischen Rahmenbedingungen zwischen den Märkten erfordern häufig zusätzliche Produkttests, Zertifizierungen, Dokumentationen und Verpackungsänderungen, bevor Produkte vermarktet werden können. Die Aufrechterhaltung der Compliance erfordert auch kontinuierliche Investitionen in Qualitätssicherungssysteme, Produktionsüberwachung und regulatorische Audits, was insbesondere für kleinere Hersteller, die eine internationale Expansion anstreben, Herausforderungen schafft.

Schwankende Rohmilchverfügbarkeit

Schwankende Rohmilchverfügbarkeit hemmt den globalen UHT-Rahm im Foodservice-Markt, indem sie Unsicherheit bei der Versorgung mit dem primären Rohstoff für die Produktion schafft. Saisonale Schwankungen in der Milchproduktion, widrige Wetterbedingungen, Viehkrankheiten, Futterqualitätsprobleme und sich ändernde landwirtschaftliche Bedingungen können sowohl das Volumen als auch die Qualität der für Milchverarbeiter verfügbaren Rohmilch beeinflussen. Diese Schwankungen können Produktionspläne stören, die Fertigungseffizienz verringern und zu inkonsistenten Rahmerträgen führen, was es für Hersteller schwierig macht, eine stabile Versorgung für Foodservice-Kunden sicherzustellen. Darüber hinaus kann die Variabilität der Rohmilchverfügbarkeit die Beschaffungskomplexität erhöhen und die Produktionsplanung einschränken, was Herausforderungen für Unternehmen darstellt, die die Anforderungen großer Foodservice-Betreiber und langfristiger Liefervereinbarungen konsistent erfüllen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schlagsahne verankert das Volumen, Spezialformate treiben das Wertwachstum an

UHT-Schlagsahne hielt im Jahr 2025 mit 38,23 % den größten Produktsegmentanteil. Dies ist auf ihre funktionale Leistung, lange Umgebungshaltbarkeit und die Fähigkeit zurückzuführen, während Lagerung und Handhabung eine gleichbleibende Qualität aufrechtzuerhalten. Ihre Stabilität unter unterschiedlichen Lagerbedingungen reduziert das Verderbnisrisiko und minimiert Bestandsverluste, was sie zu einer zuverlässigen Milchzutat für professionelle Foodservice-Betriebe macht. Das Produkt liefert gleichbleibendes Schlagvolumen, stabile Textur und gleichmäßige Belüftung, was eine standardisierte Zubereitung ermöglicht und die Variabilität bei der Lebensmittelproduktion reduziert. Seine Kompatibilität mit automatisierten Zubereitungsprozessen und die einfache Handhabung verbessern die betriebliche Effizienz und reduzieren gleichzeitig Zubereitungszeit und Arbeitsaufwand.

UHT-Spezialrahm ist das am schnellsten wachsende Produktsegment und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,45 % wachsen. Das Wachstum wird durch die steigende Nachfrage nach differenzierten Milchzutaten angetrieben, die sich entwickelnden Foodservice-Zubereitungsanforderungen gerecht werden. Da Menüs vielfältiger und technisch anspruchsvoller werden, benötigen Foodservice-Betreiber Rahmprodukte mit spezifischen funktionalen Eigenschaften wie verbesserter Hitzestabilität, verbesserter Schlagkonsistenz, besserer Emulsionsstabilität und kontrollierter Textur. Dies hat die Nachfrage nach spezialisierten Formulierungen erhöht, die auf verschiedene Zubereitungsmethoden und Leistungsanforderungen zugeschnitten sind. Darüber hinaus fördert die wachsende Betonung von Produktkonsistenz über mehrere Standorte hinweg, reduzierte Zubereitungsfehler und vereinfachte Küchenabläufe die Einführung von UHT-Spezialrahm.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Kartons dominieren; Kunststoffbehälter gewinnen in lieferorientierten Kanälen

Kartons machten im Jahr 2025 46,91 % des Verpackungsmarktes aus, angetrieben durch ihre Fähigkeit, die Produktqualität durch aseptische Verpackung zu erhalten und gleichzeitig eine verlängerte Umgebungshaltbarkeit und effiziente Lagerung zu bieten. Ihr leichtes Design, die einfache Transportierbarkeit und die Kompatibilität mit automatisierten Füll- und Dosiersystemen machen sie gut geeignet für Foodservice-Betriebe mit hohem Volumen. Kartons optimieren auch den Lagerraum, vereinfachen das Bestandsmanagement und reduzieren die Produkthandhabung, was effiziente Back-of-House-Abläufe unterstützt. Darüber hinaus haben ihre weite Verfügbarkeit und Kompatibilität mit bestehender UHT-Verarbeitungsinfrastruktur ihre Position als bevorzugtes Verpackungsformat im Foodservice-Sektor gefestigt.

Kunststoffbehälter werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,81 % wachsen, angetrieben durch die steigende Nachfrage nach wiederverschließbaren und leicht handhabbaren Verpackungen, die den betrieblichen Komfort in professionellen Küchen verbessern. Ihre breite Öffnung ermöglicht einfaches Schöpfen, Portionskontrolle und wiederholten Zugriff während der Lebensmittelzubereitung, was die Handhabungszeit und Produktverschüttung reduziert. Kunststoffbehälter bieten auch eine größere Haltbarkeit beim Transport und bei der Lagerung, was sie für den häufigen Küchengebrauch geeignet macht. Darüber hinaus fördern sich entwickelnde Verpackungsinnovationen und regulatorische Initiativen, wie die Europäische Verpackungs- und Verpackungsabfallverordnung (PPWR), die ab August 2026 Recyclingfähigkeitsanforderungen für Verpackungsformate einführt, die Entwicklung und Einführung recyclingfähigerer Kunststoffverpackungslösungen und unterstützen das zukünftige Wachstum des Segments.

Nach Fettgehalt: Mittlerer Fettgehalt führt; fettarme Formate gewinnen gesundheitsbewusste Foodservice-Kunden

Das Segment mit 30–35 % Fettgehalt machte im Jahr 2025 38,76 % des Marktes aus. Dieser Fettbereich bietet zuverlässige Konsistenz bei der Verarbeitung und erhält gleichzeitig eine glatte Textur und ein angenehmes Mundgefühl, was ihn zu einer bevorzugten Spezifikation für professionelle Foodservice-Betriebe macht. Er bietet auch eine größere Formulierungsflexibilität, die es Herstellern ermöglicht, standardisierte Produktqualität und zuverlässige Leistung unter einer Vielzahl von Lebensmittelzubereitungsbedingungen zu liefern. Seine Fähigkeit, Funktionalität mit effizienter Zutatennutzung zu verbinden, hat seine Position als führende Fettgehaltskategorie gefestigt.

Das Segment mit unter 30 % Fettgehalt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,73 % wachsen, angetrieben durch die steigende Nachfrage nach leichteren Milchzutaten, die sich an sich entwickelnden Menüentwicklungstrends orientieren. Foodservice-Betreiber erweitern ihr Angebot, das leichtere Formulierungen betont und gleichzeitig eine angenehme Textur und Konsistenz beibehält, was die Einführung von fettärmerem UHT-Rahm fördert. Hersteller investieren auch in Formulierungstechnologien, die die Stabilität, das Mundgefühl und die Leistung von fettärmeren Rahmenprodukten verbessern, was sie zunehmend für die professionelle Lebensmittelzubereitung geeignet macht. Diese Fortschritte, kombiniert mit einem wachsenden Fokus auf diversifizierte Menüoptionen, unterstützen das schnelle Wachstum dieses Segments.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Foodservice-Betrieb: Cafés und Bars setzen die Volumenbasis; Cloud-Küchen etablieren die Wachstumsgrenze

Cafés und Bars machten im Jahr 2025 34,56 % des Marktes aus, angetrieben durch den zunehmenden Fokus auf Premium-Getränkequalität, Menüinnovation und betriebliche Effizienz. Diese Betriebe benötigen Milchzutaten, die gleichbleibende Textur, Stabilität und zuverlässige Leistung liefern und gleichzeitig Lagerung und Bestandsmanagement vereinfachen. Die lange Haltbarkeit von UHT-Rahm hilft, Produktverderb zu minimieren und einen ununterbrochenen Betrieb zu unterstützen, insbesondere in Outlets mit häufiger Getränkezubereitung. Die kontinuierliche Einführung neuer Getränkeangebote und die wachsende Nachfrage nach standardisierter Produktqualität in Café-Formaten haben die Dominanz dieses Segments weiter gefestigt.

Cloud-Küchen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,36 % wachsen, angetrieben durch die schnelle Digitalisierung des Foodservice und die steigende Nachfrage nach lieferfokussierter Mahlzeitenzubereitung. Diese Betriebe priorisieren Zutaten, die eine verlängerte Haltbarkeit, gleichbleibende Qualität und effizientes Bestandsmanagement bieten, um eine Hochvolumenproduktion mit minimalem Abfall zu unterstützen. UHT-Rahm entspricht diesen betrieblichen Anforderungen, indem er die Lagerkomplexität reduziert und eine standardisierte Zubereitung über mehrere Bestellungen hinweg sicherstellt. Die fortgesetzte Expansion von Online-Lebensmittellieferplattformen und lieferexklusiven Küchenmodellen beschleunigt die Einführung von UHT-Rahm in diesem Betriebstyp weiter.

Geografische Analyse

Nordamerika hielt im Jahr 2025 33,21 % des globalen UHT-Rahm im Foodservice-Marktes, unterstützt durch seine reife und hochorganisierte Foodservice-Branche, die weit verbreitete Einführung von Mehrwert-Milchzutaten und die starke Präferenz für standardisierte Lebensmittelzubereitung. Die Region profitiert von der umfangreichen Nutzung von UHT-Milchprodukten in gewerblichen Küchen aufgrund ihrer langen Haltbarkeit, gleichbleibenden Qualität und betrieblichen Bequemlichkeit [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), "Lebensmittelpreise und -ausgaben", usda.gov. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) erreichten die Lebensmittelumsätze in Vollservice-Betrieben im Jahr 2025 etwa 488,4 Milliarden USD, was den erheblichen Umfang der professionellen Foodservice-Nachfrage widerspiegelt, die weiterhin den UHT-Rahmkonsum unterstützt. Gut etablierte Vertriebsnetze, fortschrittliche Kühlketteninfrastruktur nach dem Öffnen des Produkts und der wachsende Fokus auf die Reduzierung von Lebensmittelverschwendung stärken die Marktposition der Region weiter.

Asien-Pazifik wird voraussichtlich der am schnellsten wachsende regionale Markt sein und von 2026 bis 2031 mit einer CAGR von 7,34 % wachsen. Das Wachstum wird durch die schnelle Expansion der Café-Kultur, die zunehmende Durchdringung internationaler und inländischer Foodservice-Ketten sowie die Verbreitung von Cloud-Küchen und Online-Lebensmittellieferplattformen angetrieben. Die Region erlebt auch eine steigende Einführung von Premium-Milchzutaten, da Foodservice-Betreiber Menüs diversifizieren und Produktkonsistenz betonen. Kontinuierliche Investitionen in moderne Foodservice-Infrastruktur, zunehmende Verfügbarkeit von UHT-Milchprodukten und expandierende organisierte Foodservice-Netzwerke werden das regionale Marktwachstum voraussichtlich weiter beschleunigen.

Europa repräsentiert einen reifen und gut etablierten Markt, unterstützt durch seine starke Milchverarbeitungsindustrie, die weit verbreitete Akzeptanz von UHT-Milchprodukten und die umfangreiche Präsenz professioneller Foodservice-Betreiber. Südamerika erlebt ein stetiges Marktwachstum, unterstützt durch die Modernisierung des Foodservice-Sektors und die zunehmende Einführung lagerstabiler Milchzutaten. Der Markt im Nahen Osten und Afrika gewinnt an Dynamik aufgrund der fortgesetzten Expansion von Gastgewerbe und Tourismus. Steigende Investitionen in Hotels, Restaurants, Cafés und Cateringdienste treiben die Nachfrage nach Milchzutaten mit langer Haltbarkeit an, die eine effiziente Lebensmittelzubereitung unterstützen und Verschwendung minimieren.

Wettbewerbslandschaft

Der globale UHT-Rahm im Foodservice-Markt ist konsolidiert, mit einer Mischung aus multinationalen Milchverarbeitern und regionalen Molkereigenossenschaften, die bei Produktqualität, Fertigungskapazitäten und etablierten Foodservice-Beziehungen konkurrieren. Fonterra Co-operative Group Limited, Arla Foods amba und Lactalis Group halten prominente Positionen im Premium-UHT-Rahm-Segment für professionelle Foodservice-Kanäle, unterstützt durch umfangreiche Milchverarbeitungsexpertise, globale Produktionsnetzwerke und breite Foodservice-Portfolios.

Der Wettbewerb konzentriert sich zunehmend auf Produktinnovationen, die auf die Bedürfnisse professioneller Foodservice-Betreiber zugeschnitten sind. Hersteller erweitern ihre Portfolios mit laktosefreiem UHT-Rahm, leistungsstarken Spezialformulierungen und multifunktionalen Koch- und Schlagsahnen, die eine größere Vielseitigkeit in gewerblichen Küchenabläufen bieten sollen. Unternehmen führen auch Großmengen-Umgebungsverpackungslösungen ein, die die Lagereffizienz verbessern und Abfall in Foodservice-Betrieben mit hohem institutionellen Volumen reduzieren, während sie anwendungsspezifische Formulierungen entwickeln, die verbesserte Stabilität, gleichbleibende Textur und zuverlässige Leistung unter anspruchsvollen Zubereitungsbedingungen bieten. Diese Innovationen ermöglichen es Lieferanten, sich über den preisbasierten Wettbewerb hinaus zu differenzieren.

Technologie wird zu einem wichtigen Wettbewerbsdifferenziator, da Hersteller in fortschrittliche UHT-Verarbeitung, aseptische Abfüllanlagen und Verpackungsinnovationen investieren, die die Haltbarkeit verlängern und gleichzeitig Produktqualität und Funktionalität erhalten. Unternehmen verbessern Produktionsautomatisierung, Qualitätskontrollsysteme und Rückverfolgbarkeitsfähigkeiten, um eine gleichbleibende Produktleistung und die Einhaltung zunehmend strenger Lebensmittelsicherheitsanforderungen sicherzustellen. Investitionen in nachhaltige Verpackungsmaterialien, recyclingfähige aseptische Formate, energieeffiziente Fertigungstechnologien und digitales Lieferkettenmanagement stärken die Wettbewerbspositionierung weiter, indem sie die betriebliche Effizienz verbessern, Nachhaltigkeitsziele unterstützen und die Beschaffungsanforderungen globaler Foodservice-Kunden erfüllen.

UHT-Rahm im Foodservice-Branchenführer

-

Arla Foods amba

-

Lactalis Group

-

Nestlé S.A.

-

Danone S.A.

-

Royal FrieslandCampina N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Friesland Campina Ingredients schloss die strategische Erweiterung seines Werks in Borculo in den Niederlanden ab und verdoppelte die Produktionskapazität, um seine globale Lieferkette für Milchzutaten zu stärken und hochwertige Ernährungsmärkte zu unterstützen.

- Oktober 2025: SPX FLOW, über seine Marke APV, und Arla Foods eröffneten ein UHT-Kompetenzzentrum im Wert von 30 Millionen USD in der Lockerbie Creamery in Schottland, das auf die Skalierung der Produktion von Milchprodukten mit verlängerter Haltbarkeit ausgerichtet ist.

- Januar 2025: Fonterra hat mit dem Bau einer UHT-Rahmanlage im Wert von 150 Millionen USD an seinem Standort Edendale in Southland, Neuseeland, begonnen, um die globale Nachfrage nach Premium-Milchprodukten zu decken.

Globaler UHT-Rahm im Foodservice-Markt – Berichtsumfang

UHT-Rahm bezeichnet Milch- oder pflanzliche Sahne, die mittels Ultrahocherhitzung (UHT) sterilisiert wird. Dadurch ist das Produkt bis zum Öffnen monatelang ohne Kühlung lagerstabil. Der globale UHT-Rahm im Foodservice-Markt ist nach Produkttyp, Verpackungsformat, Fettgehalt, Foodservice-Betrieb und Geografie segmentiert. Nach Produkttyp ist der Markt in UHT-Schlagsahne, UHT-Kochsahne, UHT-Schlagsahne/Sahne mit hohem Fettgehalt, UHT-Spezialrahm und andere UHT-Rahmtypen segmentiert. Nach Verpackungsformat ist der Markt in Kartons, Kunststoffbehälter, Glasgläser und andere segmentiert. Nach Fettgehalt ist der Markt in unter 30 % Fett, 30–35 % Fett, 36–40 % Fett und über 40 % Fett segmentiert. Nach Foodservice-Betrieb ist der Markt in Cafés und Bars, Cloud-Küchen, Vollservice-Restaurants und Schnellrestaurants segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (in Millionen USD) ermittelt.

| UHT-Schlagsahne |

| UHT-Kochsahne |

| UHT-Schlagsahne/Sahne mit hohem Fettgehalt |

| UHT-Spezialrahm |

| Andere UHT-Rahmtypen |

| Kartons |

| Kunststoffbehälter |

| Glasgläser |

| Andere |

| Unter 30 % Fett |

| 30–35 % Fett |

| 36–40 % Fett |

| Über 40 % Fett |

| Cafés und Bars |

| Cloud-Küchen |

| Vollservice-Restaurants |

| Schnellrestaurants |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | UHT-Schlagsahne | |

| UHT-Kochsahne | ||

| UHT-Schlagsahne/Sahne mit hohem Fettgehalt | ||

| UHT-Spezialrahm | ||

| Andere UHT-Rahmtypen | ||

| Nach Verpackungsformat | Kartons | |

| Kunststoffbehälter | ||

| Glasgläser | ||

| Andere | ||

| Nach Fettgehalt | Unter 30 % Fett | |

| 30–35 % Fett | ||

| 36–40 % Fett | ||

| Über 40 % Fett | ||

| Nach Foodservice-Betrieb | Cafés und Bars | |

| Cloud-Küchen | ||

| Vollservice-Restaurants | ||

| Schnellrestaurants | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der UHT-Rahmnutzung in Foodservice-Kanälen an?

Das Wachstum wird durch Umgebungslagerstabilität, geringeres Verderbnisrisiko, einfachere Bestandskontrolle und eine breitere Nutzung in Bäckereien, Cafés, Cloud-Küchen und institutionellen Küchen unterstützt. Die Kategorie wird voraussichtlich von 4,18 Milliarden USD im Jahr 2026 auf 5,54 Milliarden USD bis 2031 bei einer CAGR von 5,8 % steigen.

Welche Region führt die globale Nachfrage nach UHT-Rahm im Foodservice an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 33,21 % aufgrund seines reifen organisierten Foodservice-Systems, einer breiten Händlerreichweite und starker Kettenbeschaffungspraktiken.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 7,34 % wachsen, unterstützt durch das Wachstum der Café-Kultur, die Expansion von Cloud-Küchen sowie die hohe Nachfrage nach Getränken und Desserts.

Welches Produktsegment wächst am schnellsten?

UHT-Spezialrahm wird voraussichtlich bis 2031 mit einer CAGR von 6,45 % wachsen, da Betreiber nach Barista-, fettarmen, laktosefreien und multifunktionalen Formaten mit stärkerer Anwendungsleistung suchen.

Seite zuletzt aktualisiert am: