Nordamerika Milchdesserts Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 27.84 Milliarden US-Dollar |

| Marktgröße (2026) | 28.75 Milliarden US-Dollar |

| Marktgröße (2031) | 33.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.27% CAGR |

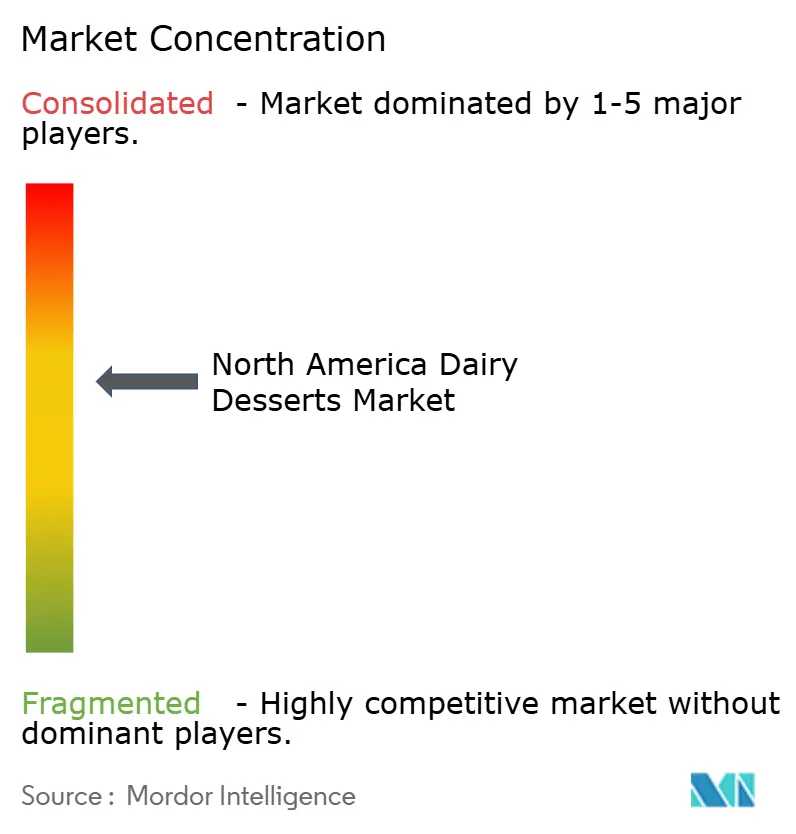

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Milchdesserts Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Milchdesserts Marktes wird voraussichtlich von USD 27,84 Milliarden im Jahr 2025 auf USD 28,75 Milliarden im Jahr 2026 steigen und bis 2031 USD 33,77 Milliarden erreichen, mit einer CAGR von 3,27% von 2026 bis 2031. Dieses Wachstum wird durch eine starke Basis von Eiscreme-Enthusiasten, einen Trend zu Premium-Angeboten und eine Wiederbelebung der Gastronomiebesuche gestützt. Da Verbraucher Genuss mit Wohlbefinden verbinden, steigt die Nachfrage nach gefrorenen Desserts, nicht-milchbasierten Optionen und proteinangereicherten Leckereien. Die Wettbewerbslandschaft entwickelt sich weiter, wobei regionale Experten, Direktvertrieb-Neueinsteiger und Anbieter von Präzisionsfermentation in den Vordergrund treten. Gleichzeitig profitieren etablierte Akteure von Technologieinvestitionen in Schnellgefrieren und energieeffiziente Werkzeuge, was zu reduzierten Stückkosten führt. Der Markt steht jedoch vor Herausforderungen: regulatorische Kontrolle bei zugesetzten Zuckern und Allergenkennzeichnungen sowie sich schnell ändernde Geschmackstrends, die durch soziale Medien angetrieben werden, erfordern schnelle Innovationen in allen Preisklassen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führte Eiscreme mit einem Volumenanteil von 89,62% im Jahr 2025; gefrorene Desserts werden voraussichtlich bis 2031 mit einer CAGR von 4,03% wachsen.

- Nach Kategorie entfielen milchbasierte Desserts auf einen Volumenanteil von 94,24% im Jahr 2025; nicht-milchbasierte Alternativen werden bis 2031 mit einer CAGR von 3,58% wachsen.

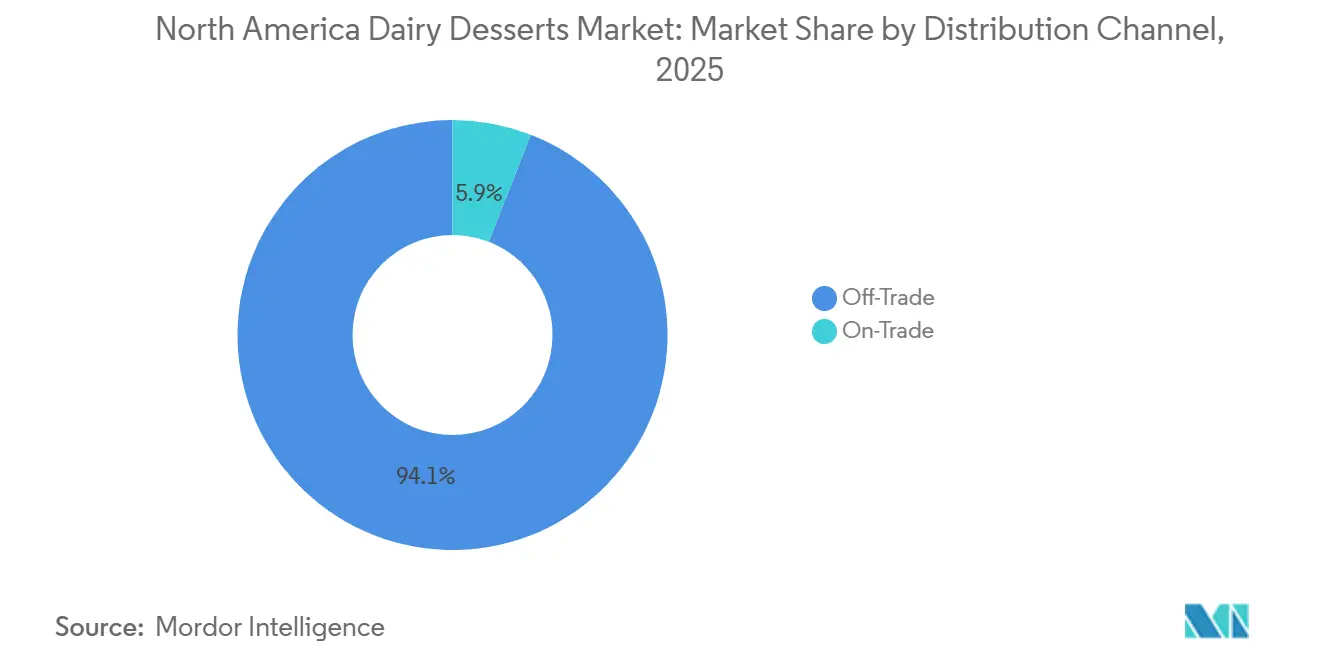

- Nach Vertriebskanal erfasste der Einzelhandel 94,08% der Umsätze im Jahr 2025; die Gastronomie wird voraussichtlich bis 2031 mit einer CAGR von 4,92% wachsen.

- Nach Geografie dominierte die Vereinigten Staaten mit 82,93% der regionalen Nachfrage im Jahr 2025; Mexiko wird voraussichtlich bis 2031 mit einer CAGR von 3,95% wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Milchdesserts Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zuckerarme, fettarme und proteinangereicherte Optionen sprechen gesundheitsbewusste Verbraucher an | +0.8% | Vereinigte Staaten, Kanada | Mittelfristig (2-4 Jahre) |

| Premium- und handwerkliche Angebote mit einzigartigen Zutaten ziehen Millennials an, die nach Erlebnisgenuss suchen | +0.6% | Vereinigte Staaten, Kanada, städtisches Mexiko | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Plattformen wie Amazon und Walmart ermöglichen Großeinkäufe und Abonnements | +0.5% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Gefrieren, Texturierung und Haltbarkeitstechnologien | +0.4% | Nordamerika-weit | Langfristig (≥ 4 Jahre) |

| Menüinnovation in der Gastronomie und in Schnellrestaurants | +0.5% | Vereinigte Staaten, städtisches Kanada und Mexiko | Mittelfristig (2-4 Jahre) |

| Wachsender Einfluss sozialer Medien und Lebensmitteltrends | +0.4% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zuckerarme, fettarme und proteinangereicherte Optionen sprechen gesundheitsbewusste Verbraucher an

Bis Mitte 2024 verwendeten 12 Millionen Amerikaner GLP-1-Rezeptoragonisten, was Veränderungen bei Dessertoptionen vorantrieb. Diese Nutzer reduzieren ihre Zuckeraufnahme um 20-30%, was Marken dazu veranlasst, alternative Süßungsmittel wie Allulose und Erythrit zu verwenden. Diese Süßungsmittel bieten einen ähnlichen Geschmack und eine ähnliche Textur wie Zucker, ohne den Blutzuckerspiegel zu erhöhen. Im Januar 2025 brachte Unilever Breyers Carb Smart auf den Markt, das 4 Gramm Nettokohlenhydrate pro Portion bietet, indem es ballaststoffreiche Basen verwendet. Das Produkt behält eine cremige Textur mithilfe von Hydrokolloiden. Proteinanreicherung ist zu einem Standardmerkmal geworden. Im Jahr 2024 fügte Mars 5 Gramm Molkenprotein-Isolat zu seinen Snickers Eiscreme-Riegeln hinzu und verwandelte sie in Snacks nach dem Training, die 15% teurer als reguläre Riegel sind. Die Ernährungsrichtlinien des USDA für 2025 empfehlen, zugesetzten Zucker auf weniger als 10% der täglichen Kalorien zu begrenzen, was den Druck auf Hersteller erhöht, ihre Produkte zu reformulieren oder riskieren, Regalfläche in gesundheitsorientierten Geschäften wie Whole Foods zu verlieren[1]US-Landwirtschaftsministerium. "Ernährungsrichtlinien für Amerikaner 2025", dietaryguidelines.gov. Die Verwendung von Stevia- und Mönchsfruchtextrakten bei neuen Produkteinführungen unterstreicht eine klare Verschiebung hin zu kalorienfreien Süßungsmitteln.

Premium- und handwerkliche Angebote mit einzigartigen Zutaten ziehen Millennials an, die nach Erlebnisgenuss suchen

Millennials und Generation-Z-Verbraucher geben 30% mehr pro Pint für Kleinserien-Eiscremes aus, wie solche aus Vanille aus einer einzigen Herkunft oder adaptogenen Pilzen. Laut dem US-Volkszählungsbüro machten Millennials im Jahr 2024 die größte Generationsgruppe in den Vereinigten Staaten aus und stellten etwa 21,81% der Bevölkerung[2]US-Volkszählungsbüro, "Bevölkerungsverteilung in den Vereinigten Staaten im Jahr 2024, nach Generation", census.gov. Für diese Gruppen gelten Desserts als erschwingliche Luxusgüter und nicht als alltägliche Artikel. Im Jahr 2024 kooperierte Van Leeuwen mit Grey Goose Vodka, um ein Espresso-Martini-Eis zu kreieren, das online in nur 48 Stunden ausverkauft war. Dies zeigt, wie alkoholhaltige Produkte traditionelle Vertriebshürden umgehen und mit minimalen Marketingkosten viralen Erfolg erzielen können. Im Jahr 2025 brachte Tillamook sein Marionberry-Pie-Eis auf den Markt, hergestellt aus in Oregon angebauten Beeren und einem Grahamcracker-Swirl. Durch den Fokus auf lokale Zutaten setzte Tillamook einen Preis von USD 6,99 pro Pint an, was 40% höher ist als bei nationalen Marken. Soziale Medien treiben die Beliebtheit von Sondereditionsprodukten voran. Zum Beispiel verursachte TikToks Fokus auf den Schokoladentrend aus Dubai im vierten Quartal 2024 einen Anstieg der Suchanfragen nach Pistazien-Kunafa-Eis um 200%. Dieser Trend veranlasste regionale Produzenten, ähnliche Produkte innerhalb von sechs Wochen auf den Markt zu bringen. Schnelle Reaktionen wie diese begünstigen flexible Lohnhersteller, die die Produktion schneller anpassen können als größere, vertikal integrierte Unternehmen. Diese Agilität fragmentiert den Marktanteil und verringert die Markentreue.

E-Commerce-Plattformen wie Amazon und Walmart ermöglichen Großeinkäufe und Abonnements

Im Jahr 2024 wuchsen die Online-Lebensmittelumsätze erheblich, laut dem US-Volkszählungsbüro. Tiefkühlkost hat in diesem Wachstum eine wichtige Rolle gespielt, unterstützt durch Verbesserungen bei Trockeneis-Verpackungen und Kühlkettenlogistik auf der letzten Meile. Amazons Abonnement- und Sparprogramm bietet einen Rabatt von 15% auf regelmäßige Eiscreme-Lieferungen, wodurch gelegentliche Käufe in stetige Einnahmen umgewandelt und saisonale Nachfrageschwankungen reduziert werden. Walmart hat ebenfalls von der Spitzennachfrage im Sommer profitiert, indem es Lieferslots gesichert hat, die es Großkäufern ermöglichen, 12-Pint-Kartons mit einem Rabatt von 20% pro Einheit zu kaufen. Diese Strategie spricht große Familien und Veranstaltungsorganisatoren an, die zuvor auf Großhandelsmärkte angewiesen waren. Direktvertriebsmarken wie Van Leeuwen umgehen Händler vollständig und liefern 8-Pint-Pakete für USD 80 mit schnellem 2-Tage-Trockeneis-Versand. Dieser Ansatz verschafft ihnen eine Bruttomarge von 25%, verglichen mit den 12%, die sie über den traditionellen Einzelhandel erzielen würden. E-Commerce ermöglicht auch mehr Personalisierung, da Kunden online ihre eigenen gemischten Geschmackspakete zusammenstellen können, was physische Geschäfte aufgrund der hohen Kosten für die Verwaltung vieler Produktvariationen nicht einfach anbieten können.

Fortschritte bei Gefrieren, Texturierung und Haltbarkeitstechnologien

Im Jahr 2024 kooperierte die Cornell University mit dem Agrarforschungsdienst des USDA, um zu zeigen, dass Schockgefrieren bei -40°C innerhalb von 90 Sekunden nach der Extrusion die Eiskristallgröße um 60% reduziert. Diese Methode erzeugt eine glattere Textur, die auch bei Temperaturschwankungen während der Verteilung konsistent bleibt. Isostatisches Gefrieren, das das Produkt bei konstantem Volumen während des Kühlens hält, verhindert das Aufbrechen von Fruchtzellen. Dies ermöglicht es Käsekuchenherstellern, frische Erdbeeren zu verwenden, ohne ihre Textur zu verlieren, selbst nach 12 Monaten Gefrierung. Die Behandlung mit gepulsten elektrischen Feldern ist eine weitere Innovation, die Verderbnismikroben ohne Wärme abtötet. Dieser Prozess verdoppelt die Haltbarkeit von gekühlten Mousses von 14 auf 28 Tage, während Geschmacksverbindungen erhalten bleiben, die normalerweise bei der thermischen Pasteurisierung verloren gehen. Darüber hinaus investierte Mars im Jahr 2024 USD 70 Millionen, um Schabeflächen-Gefriergeräte in seiner Anlage in Burr Ridge, Illinois, zu verbessern. Dieses Upgrade reduzierte den Energieverbrauch pro Gallone um 18%, was dem Unternehmen half, steigende Milchkosten zu bewältigen, ohne die Einzelhandelspreise zu erhöhen. Diese Fortschritte schließen die Kostenlücke zwischen Premium- und regulären Produkten, machen hochwertige Optionen erschwinglicher und erhöhen den Wettbewerb auf dem Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Gesundheitsbedenken im Zusammenhang mit Zucker- und Fettaufnahme | -0.6% | Vereinigte Staaten, Kanada | Mittelfristig (2-4 Jahre) |

| Laktoseintoleranz und Milchempfindlichkeit bei Verbrauchern | -0.4% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Kurze Haltbarkeit gekühlter Milchdesserts | -0.3% | Mexiko, ländliche Vereinigte Staaten und Kanada | Mittelfristig (2-4 Jahre) |

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.2% | Nordamerika-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Gesundheitsbedenken im Zusammenhang mit Zucker- und Fettaufnahme

Im Jahr 2024 empfahl die Amerikanische Herzvereinigung, dass Frauen die Aufnahme von zugesetztem Zucker auf 25 Gramm pro Tag und Männer auf 36 Gramm begrenzen. Eine Standard-Halbkupfer-Portion Eiscreme enthält 14 Gramm Zucker, was fast der Hälfte der Tageshöchstmenge entspricht. Dies hat Eiscreme von einem regelmäßigen Kauf zu einem gelegentlichen Genuss verschoben[3]Amerikanische Herzvereinigung. "Leitlinien zu zugesetztem Zucker.", heart.org. Die CDC berichtete, dass 41,9% der US-amerikanischen Erwachsenen im Jahr 2024 fettleibig waren, was die Bedenken hinsichtlich kalorienreicher Desserts verstärkte. Einzelhändler wie Kroger haben reagiert, indem sie die Tiefkühlbereiche für „bessere” Produkte erweitert und den Platz für vollfette Produkte reduziert haben. Premium-Eiscremes, die oft mehr als 10 Gramm gesättigte Fettsäuren pro Portion enthalten, überschreiten die Ernährungsrichtlinien, die eine Tageshöchstmenge von 13 Gramm für eine 2.000-Kalorien-Diät empfehlen. Um dem entgegenzuwirken, reformulieren Marken ihre Produkte mit Kokosöl oder avocadobasierten Fetten, obwohl diese Alternativen die cremige Textur von traditionellem Eis nicht erreichen. Gleichzeitig sind GLP-1-Medikamente, die den Appetit und das Verlangen nach Süßem reduzieren, beliebter geworden. Novo Nordisk berichtete von 15 Millionen US-Verschreibungen für Ozempic und Wegovy bis zum dritten Quartal 2024. Dieser Trend hat viele Menschen dazu veranlasst, Desserts ganz zu überspringen, anstatt gesündere Optionen zu wählen. Üppige Desserts wie Käsekuchen und Mousses sind besonders betroffen, da sie nicht die Portionskontrolle von Einzelportionsriegeln bieten.

Kurze Haltbarkeit gekühlter Milchdesserts

Gemäß den FDA-Richtlinien haben gekühlte Mousses und Käsekuchen eine Kühlhaltbarkeit von 14-21 Tagen. Dies schränkt ihre Verteilung auf einen Umkreis von 500 Meilen um die Produktionsstätten ein und verhindert Exporte in die Innenregionen Mexikos, wo die Kühlketteninfrastruktur unzureichend ist. Im Sommer steigen die Verderbnisrisiken, da hohe Temperaturen häufig die Kühlkapazität von Lieferfahrzeugen auf der letzten Meile übersteigen. Dies führt zu Produktverlusten von 8-12%, was die ohnehin engen Gewinnmargen weiter verringert. Einzelhändler verlangen bei der Lieferung mindestens 7 Tage verbleibende Haltbarkeit, was den verkaufbaren Zeitraum halbiert. Infolgedessen müssen Hersteller kleinere, häufigere Chargen produzieren, was die Kosten erhöht und die Effizienz verringert. In Mexiko erfolgen 60% der Einzelhandelsumsätze über unabhängige Tiendas, von denen viele keine ordnungsgemäße Kühlung haben. Dies begrenzt die Verfügbarkeit gekühlter Desserts auf den modernen Handel, hauptsächlich in Städten wie Mexiko-Stadt, Monterrey und Guadalajara. Gefrorene Desserts hingegen vermeiden diese Herausforderungen vollständig. Mit einer Haltbarkeit von 18-24 Monaten können sie landesweit vertrieben und exportiert werden, was ihnen einen CAGR-Vorteil von 4,03% gegenüber gekühlten Desserts verschafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gefrorene Desserts gewinnen durch Innovation Marktanteile

Im Jahr 2025 dominierte Eiscreme den Markt mit einem Anteil von 89,62%, unterstützt durch starke Markentreue und Verfügbarkeit in 180.000 Einzelhandelsgeschäften in den USA. Gefrorene Desserts, einschließlich Neuheiten, Sherbet und Gelato, werden jedoch voraussichtlich bis 2031 mit einer CAGR von 4,03% wachsen. Dieses Wachstum wird durch Hersteller angetrieben, die portionskontrollierte Optionen einführen und funktionelle Zutaten hinzufügen, um Wellness-Trends zu entsprechen. Im Juli 2025 kündigte Mars eine Investition von USD 2 Milliarden in die US-amerikanische Fertigung an, um seine Produktion von gefrorenen Neuheiten zu steigern. In ländlichen Gebieten sind gefrorene Formate beliebter, da sie Temperaturschwankungen während des Transports standhalten können. Gelato, als Premium-Produkt positioniert und zu USD 8-12 pro Pint bepreist, spricht städtische Millennials an, die seine europäische Authentizität schätzen. Sein geringerer Butterfettgehalt (8-10% im Vergleich zu 14-16% bei Eiscreme) und der langsamere Produktionsprozess erschweren jedoch die Skalierung für Massenmärkte.

Der Markt für gefrorene Desserts wächst aufgrund strategischer Bemühungen wichtiger Akteure. Zum Beispiel brachte Unilever im Januar 2025 Breyers Carb Smart gefrorene Riegel auf den Markt, die 4 Gramm Nettokohlenhydrate und 5 Gramm Protein pro Portion enthalten. Diese Riegel richten sich an GLP-1-Nutzer mit geringerer Zuckertoleranz und behalten gleichzeitig die Bequemlichkeit von Handsnacks bei, die Impulskäufe in Convenience-Stores fördern. Sherbet, einst als Niedrigmargenprodukt angesehen, erlebte 2024-2025 eine Wiederbelebung, als Marken es mit echten Fruchtpürees und Probiotika reformulierten und es in einen premium-bepreisten funktionellen Snack verwandelten. Gefrorene Joghurtriegel und fruchtbasierte Eis am Stiel gewinnen auch bei Eltern an Beliebtheit, die portionskontrollierte Leckereien für Kinder suchen. Kinder machen 28% des Konsums gefrorener Desserts aus, aber nur 19% der Eiscreme-Pint-Verkäufe. Die FDA-Standards gemäß 21 CFR Teil 135 verlangen, dass Eiscreme mindestens 10% Milchfett enthält, aber gefrorene Desserts unterliegen dieser Regel nicht. Dies gibt Herstellern die Flexibilität, Kosten zu senken oder den Proteingehalt zu erhöhen, ohne regulatorische Einschränkungen.

Nach Kategorie: Nicht-Milch-Alternativen beschleunigen sich trotz kleiner Basis

Im Jahr 2025 dominierten milchbasierte Produkte den Markt mit einem Anteil von 94,24% am Gesamtvolumen. Dies wurde durch die Vertrautheit der Verbraucher und die cremige Textur des Milchfetts angetrieben. Nicht-milchbasierte Alternativen werden jedoch voraussichtlich bis 2031 mit einer CAGR von 3,58% wachsen, da Optionen wie Hafer-, Mandel- und Kokosmilch von Nischen-Gesundheitslebensmittelgeschäften in den Mainstream-Supermärkten expandieren. Van Leeuwens Hafermilch-Eiscreme, 2024 mit Geschmacksrichtungen wie Bourbon-Kirschen-Jubilee eingeführt, verkaufte im ersten Jahr 2 Millionen Pints. Obwohl es zu USD 6,99 bepreist war – 30% höher als milchbasiertes Eis – zeigte es, dass guter Geschmack die höheren Kosten pflanzlicher Produkte ausgleichen kann. Obwohl 36% der Amerikaner laktoseintolerant sind, laut NIH-Daten, machten nicht-milchbasierte Basen nur 5,76% des Marktvolumens im Jahr 2025 aus. Diese Lücke bietet Unternehmen wie Perfect Day eine Chance, die Präzisionsfermentation nutzen, um tierfreie Molkenproteine zu schaffen, die die cremige Textur von Milch replizieren. Im Februar 2024 brachte Unilever Breyers Laktosefreie Schokolade auf den Markt, hergestellt mit Perfect Days fermentierter Molke. Dieses Produkt überbrückt die Lücke zwischen Milch- und pflanzlichen Optionen und richtet sich an die 40 Millionen laktoseintoleranten Amerikaner, die zuvor auf Kokosprodukte angewiesen waren, die oft wegen ihrer körnigen Textur kritisiert wurden.

Kokosmilch dominiert das nicht-milchbasierte Segment mit einem Marktanteil von 60%, dank seines hohen Gehalts an gesättigten Fettsäuren (13-14%), der den Reichtum von Sahne nachahmt. Hafermilch gewinnt jedoch an Beliebtheit, da Marken wie Oatly ihre Barista-Mischung an Eiscreme-Hersteller lizenzieren. Dies spricht Verbraucher an, die nach Clean-Label-Produkten und Optionen mit geringerer Umweltbelastung suchen. Mandelbasierte Produkte hinken hinterher aufgrund ihrer dünneren Konsistenz und der Tendenz zur Trennung während Gefrier-Tau-Zyklen, was ihre Verwendung auf fruchtaromatisierte Sorbets beschränkt, bei denen die Textur weniger kritisch ist. Cashewbasierte Produkte sind cremiger als Mandel, stehen aber vor Kostenherausforderungen. Im Jahr 2024 stiegen die Rohkashewpreise um 22% aufgrund von Versorgungsunterbrechungen in Westafrika, was die Margen kleinerer Produzenten belastete. Milchbasierte Produkte behalten wesentliche Vorteile, darunter gut etablierte Lieferketten, niedrigere Inputkosten (USD 18 pro Hundredweight für Milch im Vergleich zu USD 35 für Hafermilch) und die Wahrnehmung, dass „echtes” Eis Milch enthalten muss. Mit 40% der Generation Z, die sich als Flexitarier identifizieren, und Millennials, die bereit sind, 20-30% mehr für nachhaltige Optionen zu zahlen, könnte die CAGR von 3,58% für nicht-milchbasierte Produkte beschleunigen, wenn sich Geschmack verbessert und Preise wettbewerbsfähiger mit Milchoptionen werden.

Nach Vertriebskanal: Erholung der Gastronomie übertrifft den Einzelhandel

Im Jahr 2025 machten Einzelhandelskanäle 94,08% der Umsätze aus, wobei Supermärkte mit 60% führten. Sie nutzten 12-16 Fuß Tiefkühlregalfläche pro Geschäft, um sowohl Mainstream- als auch handwerkliche Produkte zu präsentieren. Im Jahr 2024 erreichten die Online-Lebensmittelumsätze in den USA USD 95,8 Milliarden, wobei Tiefkühlkost 11% ausmachte, unterstützt durch verbesserte Trockeneis-Verpackungen und Kühlkettenlogistik. Convenience-Stores hielten 18% des Einzelhandelsvolumens und profitierten von Impulskäufen während des Pendelns oder in der Nacht. Einzelportions-Neuheiten, zu USD 1,99-2,49 bepreist, erzielten Bruttomargen von 40%, höher als die 28% von Pints, was Einzelhändler dazu veranlasste, Tiefkühloptionen zu erweitern. Walmart sicherte sich Sommer-Lieferslots und bot 12-Pint-Kartons mit 20% Rabatt an, was Großkäufer wie große Familien und Partyplaner ansprach.

Der Gastronomie-Markt wird voraussichtlich bis 2031 mit einer CAGR von 4,92% wachsen und damit das Einzelhandelswachstum von 3,1% übertreffen, da sich die Gastronomie von der Pandemie erholt. Schnellrestaurants fügen gefrorene Desserts zu Wertmenüs hinzu, um den Umsatz zu steigern. Zum Beispiel berichtete McDonald's von einem Anstieg der Transaktionswerte um 12% während der McFlurry-Aktionen 2024-2025, wobei Desserts USD 0,40 in der Herstellung kosten, aber für USD 2,99 verkauft werden. Vollservicerestaurants führten Flüssigstickstoff-Eiscreme-Stationen ein, die ein theatralisches Erlebnis schufen, das USD 15-Preise und 70% Bruttomargen rechtfertigte, verglichen mit 35% für vorportionierte Pints. Syscos Katalog 2025 fügte 40 neue Optionen für gefrorene Desserts hinzu, darunter portionskontrollierte und glutenfreie Artikel, was das Vertrauen in die Gastronomienachfrage widerspiegelt. Unabhängige Eiscreme-Salons und Marken wie Cold Stone Creamery florierten, da Verbraucher einzigartige Restauranterlebnisse gegenüber Bequemlichkeit priorisierten und das 3-4-fache der Einzelhandelspreise für maßgeschneiderte Leckereien zahlten.

Geografische Analyse

Im Jahr 2025 führten die USA den regionalen Markt mit 82,93% des Volumens an, unterstützt durch 180.000 Einzelhandelsgeschäfte und einem hohen Pro-Kopf-Konsum von 20 Pfund jährlich – doppelt so viel wie Kanadas 10 Pfund und dreimal so viel wie Mexikos 6 Pfund. Mars' Investition von USD 2 Milliarden in die US-amerikanische Fertigung, angekündigt im Juli 2025, unterstreicht die Bemühungen, den Marktanteil durch den Fokus auf proteinangereicherte Neuheiten für GLP-1-Nutzer mit reduzierter Zuckertoleranz zu halten. Kanadas zweisprachige Kennzeichnungsregeln gemäß der Kanadischen Lebensmittelinspektionsbehörde fügen USD 0,05-0,10 pro Einheit an Compliance-Kosten für US-Exporteure hinzu, was lokalen Produzenten wie Chapman's und Agropur zugute kommt. Die Süd- und Mittelwestregionen der USA machen 55% des nationalen Volumens aus, aufgrund von Vorlieben für üppige Desserts und höheren Fettleibigkeitsraten, während die Westküste mit 25% der Bevölkerung 40% der nicht-milchbasierten Umsätze aufgrund gesundheitsbewusster Verbraucher antreibt.

In Mexiko konzentriert sich das Wachstum auf Monterrey, Guadalajara und Mexiko-Stadt, wo Walmart de México und Soriana 3.500 Geschäfte mit zuverlässigen Kühlketten betreiben. Die meisten Umsätze kommen jedoch immer noch von unabhängigen Tiendas ohne Kühlung, was gekühlte Desserts auf den modernen Handel beschränkt und ländliche Gebiete auf haltbare Produkte angewiesen lässt. Kanadas Pro-Kopf-Konsum blieb von 2020 bis 2025 bei 10 Pfund jährlich, beeinflusst durch Gesundheitskampagnen zur Zuckerreduzierung. Premium-Produkte wie Häagen-Dazs' exträaz,

2024 mit geschichteten Texturen und europäischen Zutaten eingeführt, wuchsen jährlich um 8%, indem sie häufige Käufer anzogen, die bereit waren, CAD 8,99 pro Pint zu zahlen. Das übrige Nordamerika, einschließlich der Karibik und Mittelamerikas, trägt weniger als 2% des regionalen Volumens bei, zeigt aber Potenzial, da der Tourismus die Nachfrage nach Marken-Eiscreme in Resorts steigert, was in den lokalen Einzelhandel überschwappt. Die FDA-Standards gemäß 21 CFR Teil 135 für gefrorene Desserts werden von der Kanadischen Lebensmittelinspektionsbehörde und Mexikos COFEPRIS gespiegelt, was die grenzüberschreitende Compliance für globale Hersteller vereinfacht, aber Herausforderungen für regionale Startups schafft.

Quebec, das 23% des kanadischen Volumens ausmacht, bevorzugt einzigartige Geschmacksrichtungen wie Ahornwalnuss und Tourtière-inspirierte Swirls, die von anglophonen Marken oft übersehen werden, was Möglichkeiten für lokale Akteure wie Coaticook schafft. Im Jahr 2024 führte Mexiko NOM-051-SCFI/SSA1-2010 ein, das Warnhinweise auf der Vorderseite der Verpackung für zuckerreiche Produkte vorschreibt. Diese schwarzen Achtecke bedecken bis zu 20% des Etiketts und schrecken gesundheitsbewusste Käufer ab. Premium-Marken wie Häagen-Dazs sahen jedoch kaum Auswirkungen, da ihre Kunden Genuss priorisieren. In den USA treibt die Marktreife das Wachstum durch Premiumisierung und neue Kanäle voran. Unilevers Ausgliederung seiner EUR 7,9 Milliarden Eiscreme-Sparte im März 2024 spiegelt eine Verschiebung von standardisierten Segmenten zu Kategorien mit höheren Margen wider, was Möglichkeiten für regionale Spezialisten und Handelsmarken schafft.

Wettbewerbslandschaft

Der Nordamerika Milchdesserts Markt ist mäßig konsolidiert, wobei eine Handvoll großer multinationaler und regionaler Akteure einen erheblichen Anteil der Umsätze neben zahlreichen Nischen- und Handelsmarken ausmacht. Führende Unternehmen profitieren von starkem Markenwert, umfangreicher Kühlketteninfrastruktur und breitem Vertrieb über Supermärkte, Convenience-Stores und Gastronomiekanäle. Ihre Größe ermöglicht es ihnen, eine konsistente Produktverfügbarkeit aufrechtzuerhalten, in Marketing zu investieren und saisonale Nachfrageschwankungen effizient zu bewältigen, insbesondere in Kategorien gefrorener Desserts.

Gleichzeitig bleiben kleinere und aufstrebende Akteure wettbewerbsfähig, indem sie sich auf Produktdifferenzierung und Premium-Positionierung konzentrieren. Handwerkliche Eiscremes, biologische und Clean-Label-Desserts sowie zuckerreduzierte oder laktosefreie Varianten entsprechen den sich entwickelnden Verbraucherpräferenzen und ermöglichen es Nischenmarken, trotz begrenzter Größe Wert zu erzielen. Handelsmarken spielen ebenfalls eine wichtige Rolle, indem sie das Vertrauen der Einzelhändler und den Regalzugang nutzen, um qualitativ hochwertige Milchdesserts zu wettbewerbsfähigen Preisen anzubieten, was die Wettbewerbslandschaft weiter prägt.

Der Wettbewerb auf dem Markt wird zunehmend durch Innovation, Portfoliodiversifizierung und markengeführtes Engagement angetrieben, nicht nur durch den Preis. Etablierte Akteure expandieren in Premium-, bessere und Sondereditionsangebote, um Marktanteile zu schützen, während selektive Akquisitionen genutzt werden, um in wachstumsstarke Nischen einzutreten und Innovationen zu beschleunigen. Dieses Gleichgewicht zwischen Skalenvorteilen und Nischenspezialisierung erhält die mäßig konsolidierte Struktur des Nordamerika Milchdesserts Marktes aufrecht.

Marktführer der Nordamerika Milchdesserts Branche

Blue Bell Creameries LP

Froneri International Limited

Unilever PLC

Wells Enterprises Inc.

Dairy Farmers of America Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Ben and Jerry's hat seine Produktlinie mit der Einführung von fünf neuen Eiscreme-Riegeln erweitert. Laut der Marke sind die neuen Geschmacksrichtungen Cookie Dough, Chocolate Fudge Brownie, Strawberry Cheesecake, PB Pretzel und Caramel Blondie, ein Swirl.

- April 2025: Chobani kündigte eine Investition von USD 1,2 Milliarden an, um eine 1,4 Millionen Quadratfuß große Milchverarbeitungsanlage in Rome, New York, zu bauen, mit einer Kapazität von über 1 Milliarde Pfund Milchprodukte jährlich, die voraussichtlich über 1.000 Vollzeitstellen schaffen und täglich etwa 12 Millionen Pfund Milch verarbeiten wird. Dies stellt die größte einzelne Milchverarbeitungsinvestition der letzten Jahre dar und erweitert die Produktionskapazität für joghurtbasierte Desserts erheblich.

- Juli 2025: Dessert Holdings, ein Premium-Dessertunternehmen, erwarb Willamette Valley Pie Co., einen Hersteller von hochwertigen Premium-Kuchen und Dessertwaren. Diese Akquisition erweitert das Portfolio von Dessert Holdings an handgemachten, Clean-Label-Premium-Desserts.

- Februar 2025: Wells Enterprises, ein Eiscreme-Hersteller, kooperierte mit Ferrero North America, um eine neue Reihe von Eiscreme-Schokoriegeln mit beliebten Süßigkeitsgeschmacksrichtungen wie Butterfinger, Baby Ruth und 100 Grand einzuführen.

Berichtsumfang des Nordamerika Milchdesserts Marktes

Käsekuchen, Gefrorene Desserts, Eiscreme, Mousses, Sonstige sind als Segmente nach Produkttyp abgedeckt. Einzelhandel, Gastronomie sind als Segmente nach Vertriebskanal abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Eiscreme |

| Käsekuchen |

| Gefrorene Desserts |

| Mousses |

| Sonstige |

| Milchbasiert |

| Nicht-Milchbasiert |

| Gastronomie | |

| Einzelhandel | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Typ | Eiscreme | |

| Käsekuchen | ||

| Gefrorene Desserts | ||

| Mousses | ||

| Sonstige | ||

| Kategorie | Milchbasiert | |

| Nicht-Milchbasiert | ||

| Vertriebskanal | Gastronomie | |

| Einzelhandel | Convenience-Stores | |

| Facheinzelhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Marktdefinition

- Butter - Butter ist eine gelb-bis-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Buttern der Sahne aus Kuhmilch hergestellt wird

- Milchprodukte - Milchprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Eiscreme, Joghurt sowie Kondens- und Trockenmilch.

- Gefrorene Desserts - Gefrorene Milchdesserts bezeichnen und umfassen Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr gefroren oder halbgefroren sind, wie Eismilch oder Sherbet, einschließlich gefrorener Milchdesserts für besondere Ernährungszwecke und Sorbet

- Saure Milchgetränke - Saure Milch ist dicke, geronnene Milch mit saurem Geschmack, die durch Fermentation von Milch gewonnen wird. Saure Milchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen wird und bestimmte Emulgatoren und Fremdzutaten hinzugefügt werden. |

| Unkultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, einschließlich frischer und natürlicher Salze, natürlicher Farben, Enzyme und hochwertiger Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Formen von Zutaten. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und das Hinzufügen von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfachrahm | Einfachrahm enthält etwa 18% Fett. Es ist eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48% Fett, mehr als doppelt so viel Fett wie Einfachrahm. Er ist schwerer und dicker als Einfachrahm. |

| Schlagsahne | Diese hat einen viel höheren Fettanteil als Einfachrahm (36%). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sherbets, Sorbets, gefrorene Joghurts |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154°C, was sporenbildende pathogene Mikroorganismen abtötet und zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-milchbasierte Butter / Pflanzliche Butter | Butter aus pflanzlichem Öl wie Kokos, Palme usw. |

| Nicht-milchbasierter Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird |

| Gastronomie | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht krümeliger, schimmelgereifter Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln mit begrenztem oder gelegentlichem Fleischkonsum basiert. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis kombiniert mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und nicht gekocht oder gekühlt werden müssen, um sicher gegessen zu werden. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen