Größe und Marktanteil des nordamerikanischen Marktes für gefrorene Desserts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

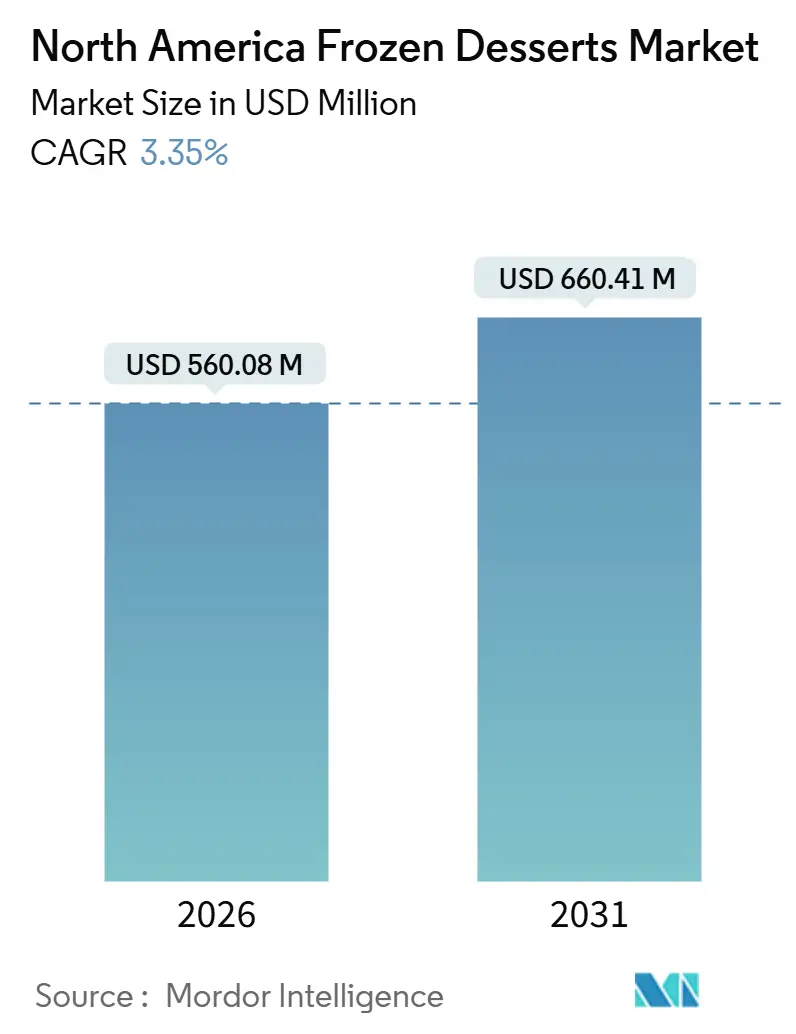

| Marktgröße (2026) | 560.08 Millionen US-Dollar |

| Marktgröße (2031) | 660.41 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.35% CAGR |

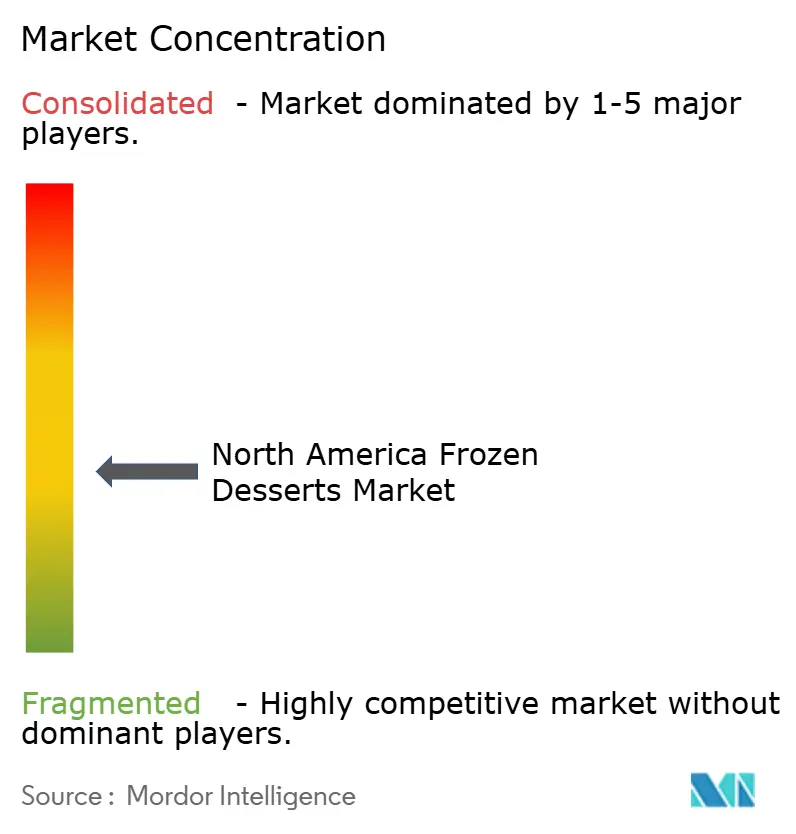

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für gefrorene Desserts von Mordor Intelligence

Die Marktgröße für gefrorene Desserts in Nordamerika beträgt im Jahr 2026 USD 560,08 Millionen und wird voraussichtlich bis 2031 USD 660,41 Millionen erreichen, was einer CAGR von 3,35 % entspricht. Faktoren wie die wachsende Beliebtheit von Einzelportionsoptionen, rasche Geschmacksinnovationen und gesundheitsorientierte Neuformulierungen treiben die Nachfrage an und übertreffen den Einfluss traditioneller Markenstärke. Nicht-Milch-Alternativen übertreffen Milchprodukte, angetrieben durch Bedenken hinsichtlich Laktoseintoleranz und der zunehmenden Verbreitung flexitarischer Ernährungsweisen. Darüber hinaus liefern präzisionsfermentierte Proteine milchähnliche Texturen und vermeiden gleichzeitig Störungen in der Lieferkette. Durch soziale Medien geprägte Ästhetik, insbesondere auf Instagram, verkürzt die Produktlebenszyklen und ermutigt Hersteller, vierteljährlich limitierte SKUs einzuführen. Einzelhändler passen sich diesem Trend an, indem sie bei der Platzierung an Gefriertüren Premium-Pints gegenüber Standard-Gallonen bevorzugen, was höhere Umsatzgeschwindigkeiten erzielt und der Stagnation in reifen US-Metropolmärkten entgegenwirkt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Eiscreme mit einem Anteil von 65,41 % am nordamerikanischen Markt für gefrorene Desserts im Jahr 2025, während Gelato bis 2031 die schnellste CAGR von 4,25 % verzeichnete.

- Nach Kategorie entfielen 78,21 % des Umsatzes 2025 auf milchbasierte Produkte, doch nicht-milchbasierte Linien expandieren mit einer CAGR von 4,17 % bis 2031.

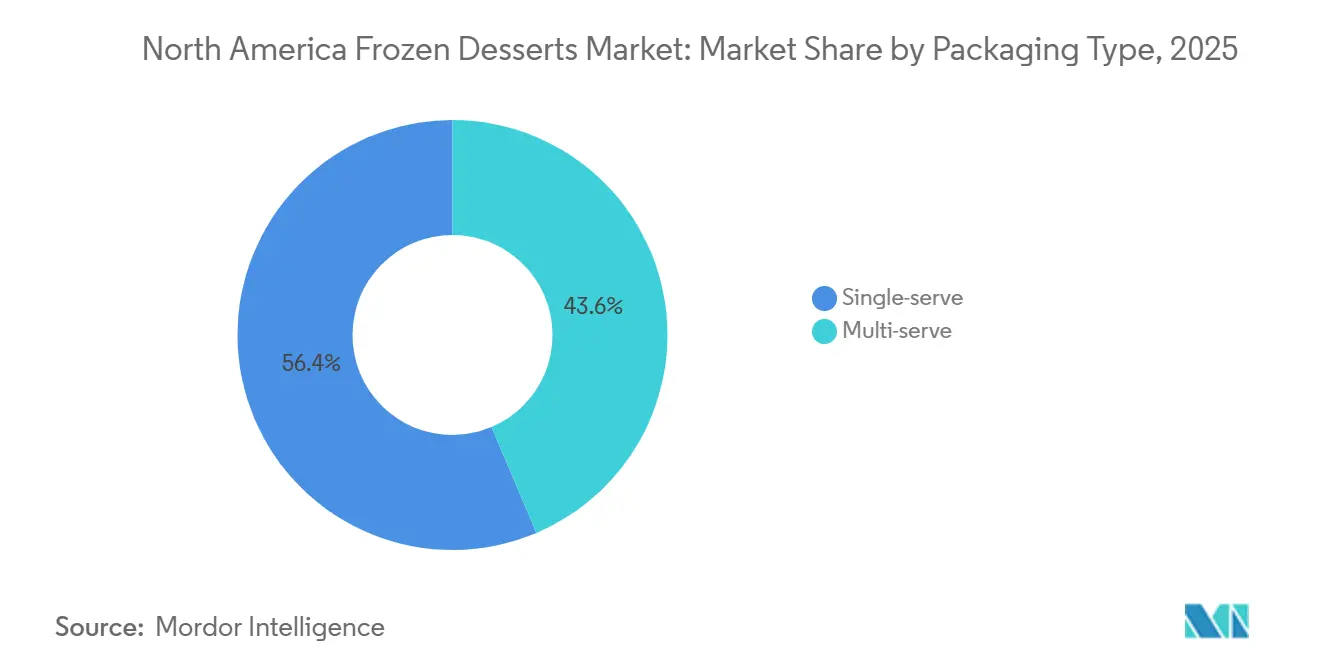

- Nach Verpackungstyp hielten Einzelportionsformate im Jahr 2025 einen Anteil von 56,38 % und wachsen bis 2031 mit einer CAGR von 4,39 %.

- Nach Vertriebskanal hielten Einzelhandelskanäle im Jahr 2025 einen Anteil von 97,51 %, während Außer-Haus-Kanäle mit einer CAGR von 4,87 % wachsen.

- Nach Land erfassten die Vereinigten Staaten 83,76 % des Wertes im Jahr 2025, aber Mexiko ist der am schnellsten wachsende Markt mit einer CAGR von 4,75 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Markt für gefrorene Desserts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Beliebtheit von verzehrfertigen Convenience-Produkten | +0.6% | Vereinigte Staaten, Kanada, städtisches Mexiko | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Premium- und handwerklichen Desserts | +0.7% | Vereinigte Staaten (Küstenmetropolen), Kanada (Toronto, Vancouver) | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach gesünderen Optionen (zuckerarm, fettarm, pflanzenbasiert) | +0.8% | Nordamerikaweit, am stärksten an der US-Westküste und in Kanada | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien zur Förderung visuell ansprechender Desserttrends | +0.5% | Vereinigte Staaten, Kanada, Mexiko (Generation Z und Millennials) | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung bei Aromen und Texturen | +0.4% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte beim Einfrieren und bei der Verpackung zur Qualitätserhaltung | +0.3% | Nordamerikaweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beliebtheit von verzehrfertigen Convenience-Produkten

Verbraucher mit einem hektischen Lebensstil treiben einen Wandel hin zu Einzelportionen gefrorener Desserts voran, die mittlerweile mehr als die Hälfte der Stückverkäufe ausmachen. Diese Veränderung hat den Absatz in nicht-traditionellen Verkaufsstellen wie Tankstellen, Flughafenkiosken und Büro-Mikromärkten angekurbelt, wo Impulskäufe häufig einen Preisaufschlag von 15–20 % gegenüber Lebensmittelgeschäften aufweisen. Um dieser Nachfrage gerecht zu werden, führen Hersteller portionskontrollierte Optionen ein, wie Mochi-umhüllte Eiscreme, Mini-Gelato-Becher und Dessertriegel, die problemlos in Getränkehalter im Auto und Schreibtischschubladen passen und den Bedarf an Schüsseln oder Löffeln entfallen lassen. Der städtische Einzelhandel entwickelt sich ebenfalls weiter: 24-Stunden-Convenience-Ketten in Städten wie New York und Los Angeles führen nun 30–40 SKUs für gefrorene Desserts, ein bemerkenswerter Anstieg gegenüber den 10–15 vor einem Jahrzehnt verfügbaren. Dieses Wachstum ermöglicht spontane Genussmomente, die der traditionelle Lebensmitteleinkauf nicht replizieren kann.

Wachstum von Premium- und handwerklichen Desserts

Premiumisierung geht über höhere Preispunkte hinaus und umfasst Produktherkunftsgeschichten, sorgfältige Kleinserienproduktion und Zutaten-Transparenz. Diese Elemente rechtfertigen häufig einen Preisaufschlag von 40–60 % gegenüber Massenmarktmarken. Mit steigendem verfügbarem Einkommen zeigen US-Verbraucher eine Präferenz für Premium-Gefrierdesserts. Laut dem US Bureau of Economic Analysis (BEA) betrug das jährliche verfügbare Personaleinkommen in den USA im Jahr 2023 USD 20.749,3 Milliarden und stieg 2024 auf USD 21.917,7 Milliarden[1]Quelle: US Bureau of Economic Analysis (BEA), "Jährlicher Gesamtwert des verfügbaren Personaleinkommens", bea.gov. Handwerkliche Marken wie Jeni's Splendid Ice Creams und Salt and Straw haben treue Anhängerschaften aufgebaut, indem sie limitierte Geschmacksrichtungen anbieten, wie braune Butter-Mandel-Brittle und Honig-Lavendel, die vierteljährlich wechseln und Wiederholungsbesuche in ihren Eisdielen und Online-Plattformen fördern. Im Jahr 2024 trat Tillamook in den Super-Premium-Gelato-Markt ein und nutzte dabei das Erbe seiner Oregon-Molkereigenossenschaft. Dieser Schritt verdeutlicht, wie regionale Marken ihre handwerkliche Positionierung skalieren können, während sie ihre authentische Identität vom Bauernhof bis zum Gefrierschrank bewahren. Das Segment hat auch das Interesse von Private-Equity-Investoren geweckt; so demonstrierte beispielsweise Blue Bell's Erholung nach einem Rückruf im Jahr 2015, dass Marken, die Handwerkskunst und lokale Wurzeln betonen, die Kundentreue trotz betrieblicher Herausforderungen erhalten können.

Steigende Nachfrage nach gesünderen Optionen wie zuckerarmen, fettarmen und pflanzenbasierten Desserts

Da die Prävalenz von Diabetes und chronischen Krankheiten zunimmt, entscheiden sich Verbraucher zunehmend für gesündere Produkte. Im Jahr 2024 berichtete die Internationale Diabetes-Föderation, dass 15,7 % der Erwachsenen in den Vereinigten Staaten an Diabetes litten[2]Quelle: Internationale Diabetes-Föderation, "IDF Diabetes Atlas - Elfte Ausgabe (2025)", idf.org. Gesundheitsbewusste Neuformulierungen treiben das rasche Wachstum von Nicht-Milch-Alternativen voran, die Verbraucher ansprechen, die Genuss ohne Laktose, Cholesterin oder tierische Inhaltsstoffe suchen. Haferbasierte Eiscremes, die von Marken wie Oatly und So Delicious beworben werden, bieten eine Cremigkeit ähnlich wie Milchprodukte und entsprechen gleichzeitig den Umwelt- und Gesundheitswerten, die Millennials und die Generation Z ansprechen. Laut dem US Census Bureau machten Millennials im Jahr 2024 21,81 % und die Generation Z 20,81 % der US-Bevölkerung aus[3]Quelle: US Census Bureau, "Bevölkerungs- und Wohneinheitenschätzungen", census.gov. Gleichzeitig entwickelt sich die Präzisionsfermentation zu einer transformativen Innovation. Die tierfreien Molkenproteine von Perfect Day, die durch Präzisionsfermentation entwickelt und an Marken wie Coolhaus lizenziert wurden, replizieren die Textur und Nährwertqualitäten von Milchprodukten ohne den Einsatz von Kühen. Dieser Fortschritt reduziert Lieferkettenrisiken und Methanemissionen. Als Reaktion auf die FDA-Aktualisierungen von 2024 zu „gesunden” Angaben, die zugesetzten Zucker auf 2,5 Gramm pro Portion für Empfehlungen auf der Vorderseite der Verpackung begrenzen, führen Hersteller zuckerarme Optionen ein, die mit Alternativen wie Allulose oder Mönchsfrucht gesüßt werden. Als Zeichen der Anpassungsfähigkeit der Branche verlagerte Halo Top im Jahr 2025 seinen Fokus von kalorienarmen Angeboten auf eine proteinreiche Positionierung. Diese Veränderung unterstreicht die Bemühungen der Branche, „bessere” Produkte neu zu definieren, indem Geschmack, Textur und Etikettierungsangaben in Einklang gebracht werden, während der Gesundheits-Halo-Rückschlag vermieden wird, der zuvor Diät-Eiscremes betraf.

Einfluss sozialer Medien zur Förderung visuell ansprechender Desserttrends

Instagram und TikTok prägen nun die Produktentwicklungszyklen und veranlassen Hersteller, visuell auffällige SKUs zu veröffentlichen, wie z. B. Wirbelmuster, essbaren Glitzer und Cookie-Dough-Stücke. Diese Produkte ziehen nicht nur Verbraucher an, sondern fördern auch nutzergenerierte Inhalte, was Millionen an organischem Werbewert entspricht. So verdeutlicht beispielsweise Magnums Einführung von Ruby-Kakao-Eisriegeln im Jahr 2024, die aufgrund von Kakaoverbindungen natürlich rosa sind, wie visuelle Attraktivität Versuche bei social-media-affinen Verbrauchern fördert, die Dessertmomente häufig online teilen, bevor sie sie konsumieren. Einzelhändler nutzen diesen Trend, indem sie „Instagrammable” Gefriertruhen-Endkappen gestalten, die limitierte Geschmacksrichtungen und saisonale Kooperationen präsentieren und so Kundenfrequenz in digitales Engagement umwandeln. Dieses Phänomen setzt auch etablierte Marken unter Druck, Verpackungen und Geschmacksprofile vierteljährlich zu aktualisieren, was die Produktlebenszyklen verkürzt und die Forschungs- und Entwicklungskosten erhöht, da die Markteinführungsgeschwindigkeit zu einem entscheidenden Wettbewerbsvorteil wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Milchpreise | -0.5% | Vereinigte Staaten, Kanada (milchabhängige Hersteller) | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Premium- und gesundheitsorientierte Zutaten | -0.4% | Nordamerikaweit, besonders ausgeprägt in Spezial- und Bio-Kanälen | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko für spezielle Pflanzenzutaten | -0.3% | Vereinigte Staaten, Kanada (Nicht-Milch-Hersteller) | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck bei Kennzeichnung, Nährwertangaben und Zusatzstoffen | -0.2% | Vereinigte Staaten (FDA-Zuständigkeit), Kanada (Health Canada-Aufsicht) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Milchpreise

Von Q1 2024 bis Q4 2025 erlebten die Klasse-II-Milchpreise, die für die Herstellung gefrorener Desserts entscheidend sind, eine Schwankung von 18 %. Diese Instabilität, verursacht durch Futterkostensteigerungen und Anpassungen der Herdengröße, hat Herausforderungen für Hersteller geschaffen, die an feste Einzelhandelspreise gebunden sind. Laut Daten des USDA Agricultural Marketing Service verknappten sich die Milchproduktvorräte bis Ende 2024, was die Spotpreise in die Höhe trieb. Die Hersteller reagierten entweder mit einer Reduzierung des Butterfettgehalts in ihren Produkten oder durch den Ersatz von Milchfeststoffen durch günstigere Stärken. Vertikal integrierte Unternehmen wie Dairy Farmers of America und HP Hood haben diese Auswirkungen durch die Kontrolle ihrer vorgelagerten Lieferketten gemildert. Dieser Ansatz erhöht jedoch ihre Marktmacht und benachteiligt unabhängige Marken, die auf Drittanbieter-Lohnhersteller angewiesen sind. Darüber hinaus erschwert diese Volatilität langfristige Vereinbarungen mit Einzelhändlern. Einzelhändler, die keine unterjährigen Preiserhöhungen akzeptieren wollen, listen häufig SKUs aus, die Inputkostenschwankungen nicht absorbieren können, was die Rationalisierung von Produktkategorien beschleunigt.

Steigende Kosten für Premium- und gesundheitsorientierte Zutaten

Marken, die sich auf saubere Etiketten und ethische Beschaffung konzentrieren, sehen sich engeren Margen gegenüber, da Spezialzutaten wie Bio-Rohrzucker, fair gehandelter Kakao, Weidecreme und präbiotische Fasern im Vergleich zu konventionellen Alternativen Aufschläge von 50–100 % aufweisen. Gleichzeitig gewinnt FDA-zugelassene Allulose, ein kalorienarmes Süßungsmittel, in keto-freundlichen Produkten an Beliebtheit. Nicht-Milch-Eiscremes auf Cashew- und Macadamia-Basis stoßen auf Versorgungsherausforderungen. Da die globale Cashew-Produktion in Vietnam und Indien konzentriert ist, sind Hersteller Risiken durch Monsunvariabilität und Exportzölle ausgesetzt. Ebenso können die Frachtkosten für Macadamia-Nüsse aus Australien und Südafrika ihre Einstandspreise im Vergleich zu inländischen Mandeln verdoppeln. Diese Probleme zwingen Marken entweder dazu, die Zutatenintegrität auf Kosten der Margen aufrechtzuerhalten oder auf günstigere Substitute zurückzugreifen, was das Risiko der Unzufriedenheit der Kunden birgt. Dieser Kompromiss spiegelt sich in SKU-Erweiterungen wider; so umfasst beispielsweise Halo Tops Portfolio 2025 über 40 Geschmacksrichtungen, die sowohl preissensible als auch premiumorientierte Verbraucher ansprechen sollen, und verdeutlicht, wie Kostendruck die Produktdiversifizierung vorantreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gelato gewinnt durch Textur-Premiumisierung

Eiscreme machte 65,41 % seines prognostizierten Wertes für 2025 aus und behauptete damit seine Führungsposition auf dem nordamerikanischen Markt für gefrorene Desserts trotz Wachstumsherausforderungen. Gelato, bekannt für seine reichhaltigere Textur und Premium-Attraktivität, wächst mit einer CAGR von 4,25 % und zieht Verbraucher an, die einen geringeren Luftanteil mit handwerklicher Qualität verbinden. Sorbets und Sorbets decken die Bedürfnisse laktoseintoleranter Verbraucher ab, während gefrorene Neuheiten von der Bequemlichkeit profitieren. Aufkommende Optionen wie Kulfi und gefrorener Pudding testen ihre regionale Beliebtheit über ethnische Lebensmittelgeschäfte und Food Halls. Hersteller implementieren inländisch italienische Produktionstechniken, um handwerkliche Methoden zu skalieren, die Stückökonomie zu verbessern und gleichzeitig die Authentizität zu bewahren.

Texturinnovation beeinflusst weiterhin Wiederholungskäufe. Entwicklungen wie Mochi-umhüllte Eiscreme kombinieren kulturell bedeutsame Formate mit beliebten Geschmacksrichtungen und erweitern die Erlebnisoptionen. Breyers' Sundae Swirls, die fortschrittliche Stabilisatoren verwenden, um Cookie-Einschlüsse zu erhalten, zeigen, wie technische Verbesserungen Massenprodukte aufwerten können. Regulatorische Standards gemäß 21 CFR Teil 135 gewährleisten eine konsistente Zusammensetzung und lassen gleichzeitig Raum für Geschmacksinnovationen, was den Wettbewerbsexperimentiergeist fördert. Wenn die aktuellen Penetrationsniveaus anhalten, könnte der nordamerikanische Gelato-Markt bis 2031 fast die Hälfte der Größe des traditionellen Eiscreme-Marktes erreichen.

Nach Kategorie: Nicht-Milch-Alternativen stören die Dominanz von Milchprodukten

Im Jahr 2025 erwirtschafteten Milchformeln 78,21 % des Gesamtumsatzes, angetrieben durch tief verwurzelte Geschmackspräferenzen und Kosteneffizienz. Umgekehrt spiegelt das Nicht-Milch-Segment mit einer CAGR von 4,17 % einen Wandel wider, der durch Umweltbedenken und die zunehmende Verbreitung von Laktoseintoleranz beeinflusst wird. Hafermilch schließt sensorische Lücken durch ihre Beta-Glucan-Viskosität, während tierfreie Molke einen kohlenstoffbewussten Trend auf dem nordamerikanischen Markt für gefrorene Desserts unterstützt. Traditionelle Hersteller kontern mit A2-Milch und Weide-Angaben, um zögerliche Verbraucher anzusprechen.

Hinsichtlich der Verbraucherpräferenzen bevorzugen Baby-Boomer weiterhin traditionelle Milchprodukte, während Millennials und die Generation Z zunehmend flexitarische Ernährungsweisen übernehmen, ein Trend, der durch soziale Medien verstärkt wird. Unilevers Magnum Non-Dairy, das Erbsenprotein verwendet, um die Bissfestigkeit zu erhalten, zeigt, dass Mainstream-Marken pflanzenbasierte Erwartungen erfüllen können. Regulatorische Unterscheidungen, wie „gefrorenes Dessert” gegenüber „Eiscreme”, können direkte Marketingaussagen einschränken, betonen aber auch die Produktdifferenzierung. Wenn die Bioreaktorkosten sinken, könnten präzisionsfermentierte Proteine Preisparität erreichen und den Marktanteil von Milchprodukten weiter herausfordern.

Nach Verpackungstyp: Einzelportionsformate erfassen Gelegenheiten für unterwegs

Im Jahr 2025 machten Einzelportionseinheiten 56,38 % des Gesamtumsatzes aus und werden voraussichtlich während des Prognosezeitraums mit einer CAGR von 4,39 % wachsen. Diese Einheiten gewinnen an Bedeutung, da sie mit den sich wandelnden Verbraucherpräferenzen für Snacking übereinstimmen, angetrieben durch Merkmale wie Portionskontrolle, Impulskaufanreiz und Bequemlichkeit ohne Besteck. Die zunehmende Verfügbarkeit von Markengefriergeräten in Discountern und Raststätten unterstützt diesen Trend weiter und bestätigt Blue Bunnys Strategie zur Erweiterung seiner Vertriebsrouten. Andererseits verzeichnen Mehrportionsbehälter, die traditionell für Familienvorräte bevorzugt werden, einen Rückgang des Marktanteils, da die Haushaltsgrößen weiter schrumpfen und die Nachfrage nach größeren Verpackungsformaten sinkt.

Nachhaltigkeit spielt eine zunehmend bedeutende Rolle bei der Gestaltung der Verpackungsformatlandschaft. Umweltbewusste Optionen wie Papierbecher und kompostierbare Verpackungen gewinnen bei Premium-Käufern an Beliebtheit, die bereit sind, höhere Preise für umweltfreundliche Lösungen zu zahlen. Dieser Wandel wird durch regulatorische Entwicklungen wie Kaliforniens Gesetze zur erweiterten Herstellerverantwortung weiter verstärkt, die voraussichtlich die Einführung recycelbarer Materialien auf dem nordamerikanischen Markt für gefrorene Desserts beschleunigen werden. Folglich hat sich Materialinnovation neben der Bequemlichkeit, die Verbraucher weiterhin priorisieren, als entscheidender Werttreiber bei der Verpackung etabliert.

Nach Vertriebskanal: Erholung des Außer-Haus-Konsums bleibt hinter der Dominanz des Einzelhandels zurück

Im Jahr 2025 machten Einzelhandelskanäle mit 97,51 % des Gesamtumsatzes einen erheblichen Anteil aus, angetrieben durch konsistente wöchentliche Supermarktaktionen und die weitverbreitete Präsenz von Convenience-Store-Netzwerken. Diese Dominanz unterstreicht die starke Verbraucherpräferenz für den Kauf gefrorener Desserts über Einzelhandelskanäle. Andererseits zeigt der Außer-Haus-Sektor mit einer CAGR von 4,87 % eine bemerkenswerte Erholung im Erlebnisessen, da sich der Markt von den Auswirkungen der Pandemie erholt. Marken-Eisdielen, wie die neu eröffneten Standorte von Tillamook in Portland und Seattle, spielen eine entscheidende Rolle bei der Verbesserung des Marken-Storytellings und der Sicherung der vollen Margenstruktur. Darüber hinaus nutzen Foodservice-Bündel, wie Nestlés strategische Platzierung von Häagen-Dazs-Produkten in Starbucks-Filialen, gemeinsamen Kundenverkehr, um die Einzelhandelsnachfrage zu steigern.

Obwohl der Direktvertrieb an Verbraucher (DTC) derzeit weniger als 5 % des Marktes ausmacht, verzeichnet er ein bemerkenswertes dreistelliges Wachstum. Diese Expansion wird durch Fortschritte in der Trockeneis-Logistik ermöglicht, die die Lieferung handwerklicher Pints ermöglicht, um Verbraucherwünsche im ganzen Land zu befriedigen. Einzelhändler reagieren auf diesen Trend, indem sie beliebte DTC-Produkte gemeinsam listen und damit die Grenzen zwischen traditionellen Vertriebskanälen verwischen und den Wettbewerb auf dem nordamerikanischen Markt für gefrorene Desserts intensivieren.

Geografische Analyse

Im Jahr 2025 nutzte die Vereinigten Staaten ihre fortschrittlichen Kühlkettennetze und einen Pro-Kopf-Verbrauch von 20 Pfund, um 83,76 % des Marktwertes zu sichern. Zukünftiges Wachstum wird jedoch voraussichtlich von der Einführung von Premium-Produktlinien und gesundheitsorientierten Varianten abhängen. An der Westküste haben Nicht-Milch-Pints einen erheblichen Anteil von 15–18 % in Spezialkanälen erobert, was nationale Akteure dazu veranlasst, die Entwicklung und Einführung pflanzenbasierter Produktpipelines zu beschleunigen. Darüber hinaus treiben FDA-Kennzeichnungsreformen schnellere Neuformulierungen voran, die wiederum Projektzeitpläne verkürzen und Forschungs- und Entwicklungsbudgets erhöhen, um regulatorische Anforderungen zu erfüllen.

Mexiko verzeichnet eine stetige Wachstumstrajektorie mit einer CAGR von 4,75 %, unterstützt durch steigende Mittelklasseeinkommen und die strategische Erweiterung der Gefrierinfrastruktur von Walmart de México auf mehr als 2.500 Filialen. Die Erweiterung der Kühlkettennetze in Innenstädte wie León verbessert den Verbraucherzugang zu gefrorenen Desserts über die traditionellen Küstenmetropolen hinaus. Beliebte einheimische Geschmacksrichtungen wie Tamarinde, Cajeta und Horchata stärken die lokale Markentreue. Gleichzeitig errichten US-Hersteller Produktionsstätten in Mexiko, um Zölle von 10–15 % zu vermeiden und ihre Wettbewerbsfähigkeit auf dem nordamerikanischen Markt für gefrorene Desserts zu sichern.

Kanadas Markt für gefrorene Desserts, der etwa ein Zehntel der Größe des US-Marktes nach Wert ausmacht, ist ausgeprägten saisonalen Schwankungen ausgesetzt, wobei 60–65 % der Verkäufe in den Sommermonaten stattfinden. Die Compliance-Kosten steigen aufgrund von Anforderungen an zweisprachige Verpackungen und Health Canadas erweiterter Kalorienauszeichnungsvorschriften. In städtischen Zentren wie Toronto und Vancouver wächst die Nachfrage nach ethnischen Geschmacksrichtungen wie Mochi, Ube und Kulfi und schafft Nischenmöglichkeiten für Premium-Wachstum. Während die grenzüberschreitende Beschaffung ein wesentlicher Aspekt des Marktes bleibt, könnten steigende Logistikkosten die Kaufpräferenzen in Richtung inländischer Produktionsstätten verschieben, insbesondere wenn Neuverhandlungen im Rahmen des USMCA zu Änderungen der Zollstrukturen führen.

Wettbewerbslandschaft

Der nordamerikanische Markt für gefrorene Desserts ist mäßig fragmentiert, wobei führende Akteure wie Unilever Plc, Nestlé SA, General Mills Inc., Dairy Farmers of America Inc. und Froneri einen erheblichen Anteil halten. Diese Schlüsselunternehmen nutzen globale Forschungs- und Entwicklungskapazitäten sowie umfangreiche Vertriebsnetze, um saisonale Neuheiten und Premium-Produktlinien einzuführen. Regionale Genossenschaften wie Tillamook und Blue Bell konzentrieren sich auf Herkunftsnarrative vom Bauernhof, die lokale Verbraucher ansprechen. Innovationsgeschwindigkeit ist entscheidend; limitierte Editionen und TikTok-freundliche Geschmacksrichtungen werden auf digitale Attraktivität getestet, bevor sie breiter eingeführt werden.

Der Markt für gefrorene Desserts in Nordamerika ist durch konsistente Produktinnovation und strategische Expansionsbemühungen der wichtigsten Akteure geprägt. Unternehmen priorisieren die Entwicklung gesünderer Optionen, einschließlich kalorienarmer, zuckerfreier und Clean-Label-Produkte, um den sich wandelnden Verbraucheranforderungen gerecht zu werden. Operative Flexibilität zeigt sich durch Investitionen in Fertigungsverbesserungen, wobei Unternehmen Einrichtungen ausbauen und nachhaltige Praktiken in Produktion und Verpackung übernehmen. Strategische Initiativen umfassen häufig Kooperationen mit Online-Händlern und Foodservice-Anbietern zur Stärkung der Vertriebsnetze. Marktführer erweitern ihren Fußabdruck durch Übernahmen regionaler Unternehmen und die Errichtung neuer Produktionsstätten, während sie gleichzeitig in Forschung und Entwicklung investieren, um einzigartige Geschmacksrichtungen und Formulierungen einzuführen. Nachhaltigkeit bleibt ein zentraler Fokus, wobei Unternehmen umweltfreundliche Verpackungen einsetzen und Strategien zur Abfallreduzierung umsetzen.

Disruptoren nutzen Präzisionsfermentation, um milchähnliche Proteine herzustellen, ohne auf Kühe angewiesen zu sein, was die Volatilität der Rohstoffpreise mindert und Nachhaltigkeitsansprüche stärkt. KI-gesteuerte Geschmacksmodellierung beschleunigt den Übergang vom Konzept ins Regal, während fortschrittliche Schockgefrierungstechnologie handwerkliche Qualität beim landesweiten Versand erhält. Private-Equity-Aktivitäten nehmen zu, wie die Übernahme von Blue Marble im Jahr 2024 zeigt, was die Bedeutung von Skaleneffizienzen in der Kühlkettenlogistik und im Marketing unterstreicht. In diesem Wettbewerbsumfeld belohnt die nordamerikanische Branche für gefrorene Desserts Unternehmen, die erfolgreich Genuss, Gesundheit und ökologische Nachhaltigkeit in Einklang bringen und dabei regulatorische Herausforderungen und Kostendruck bei Zutaten bewältigen.

Marktführer in der nordamerikanischen Branche für gefrorene Desserts

Dairy Farmers of America Inc.

Froneri International Limited

Unilever PLC

Nestlé SA

General Mills Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Ben and Jerry's gab bekannt, fünf neue Eisriegelgeschmacksrichtungen einzuführen. Die neuen Geschmacksrichtungen umfassten Cookie Dough, Chocolate Fudge Brownie, Strawberry Cheesecake, PB Pretzel und Caramel Blondie, ein Swirl. Die Ben and Jerry's Eisriegel sollten ab Januar 2026 im Gefriergang erhältlich sein, angeboten in einem Vierpack mit je 2,5 oz-Riegeln, zu einem Preis zwischen USD 5,99 und USD 7,49. Darüber hinaus sollte ein einzelner Cookie Dough Ben and Jerry's Eisriegel im darauffolgenden Frühjahr in Convenience-Stores eingeführt werden, zum Preis von USD 3,99.

- Oktober 2025: Wells Enterprises debütierte Nutella Eiscreme und Kinder Bueno Gefrierdessert auf der NACS Show in Chicago, die vom 14. bis 17. Oktober stattfand. Die beiden neuen Gefrierprodukte, erhältlich sowohl in Pints als auch in Waffeln, sollten ab dem 1. Dezember 2025 an Convenience-Distributoren ausgeliefert werden, mit einer breiteren Einzelhandelsdistribution für das Frühjahr 2026 geplant. Entwickelt, um die Gefrierkategorie zu erweitern, sollten diese Angebote neue Käufer anziehen, den Gesamtabsatz gefrorener Desserts steigern und Wells' Führungsposition bei Gefrierinnovationen stärken.

- August 2025: Frida, die Elternmarke, die für die direkte Ansprache von Themen rund um die Nachgeburtszeit bekannt ist, tat sich mit OddFellows Ice Cream Co. zusammen, um eine limitierte Geschmacksrichtung in Anlehnung an Muttermilch zu kreieren. Die Veröffentlichung fiel mit dem Nationalen Monat des Bewusstseins für das Stillen und Fridas Einführung ihrer 2-in-1 manuellen Milchpumpe zusammen, mit dem Ziel, Gespräche über die frühe Mutterschaft anzuregen.

Berichtsumfang des nordamerikanischen Marktes für gefrorene Desserts

Einzelhandel, Außer-Haus-Konsum sind als Segmente nach Vertriebskanal abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Eiscreme |

| Gelato |

| Sorbets und Sorbets |

| Gefrorene Neuheiten |

| Sonstige |

| Milchbasiert |

| Nicht-Milchbasiert |

| Einzelportion |

| Mehrfachportion |

| Außer-Haus-Konsum | |

| Einzelhandel | Convenience-Stores |

| Fachhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige (Lagerclubs, Tankstellen usw.) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Produkttyp | Eiscreme | |

| Gelato | ||

| Sorbets und Sorbets | ||

| Gefrorene Neuheiten | ||

| Sonstige | ||

| Kategorie | Milchbasiert | |

| Nicht-Milchbasiert | ||

| Verpackungstyp | Einzelportion | |

| Mehrfachportion | ||

| Vertriebskanal | Außer-Haus-Konsum | |

| Einzelhandel | Convenience-Stores | |

| Fachhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Sonstige (Lagerclubs, Tankstellen usw.) | ||

| Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Marktdefinition

- Butter - Butter ist eine gelb-bis-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Buttern der Sahne aus Kuhmilch hergestellt wird.

- Milchprodukte - Milchprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Eiscreme, Joghurt sowie Kondens- und Trockenmilch.

- Gefrorene Desserts - Gefrorenes Milchdessert bezeichnet und umfasst Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr gefroren oder halbgefroren sind, wie Eismilch oder Sorbet, einschließlich gefrorener Milchdesserts für besondere Ernährungszwecke und Sorbet.

- Saure Milchgetränke - Saure Milch ist dicke, geronnene Milch mit einem sauren Geschmack, die durch Fermentation von Milch gewonnen wird. Saure Milchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Süßrahmbutter | Diese Buttersorte wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und die Zugabe von Konservierungsstoffen sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sorbets, Sorbets, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-Milchbutter / Pflanzenbasierte Butter | Butter aus pflanzlichem Öl wie Kokos, Palme usw. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Außer-Haus-Konsum | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sorbet | Sorbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur oder <q>im Regal</q> für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Laden ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen