Größe und Marktanteil des US-Biopestizidmarktes

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 1.86 Milliarden US-Dollar |

| Marktgröße (2030) | 3.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.73% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Biopestizidmarktes von Mordor Intelligence

Die Größe des US-Biopestizidmarktes wird im Jahr 2025 auf 1,86 Mrd. USD geschätzt und soll bis 2030 einen Wert von 3,39 Mrd. USD erreichen, mit einer CAGR von 12,73 % während des Prognosezeitraums (2025–2030).

Die US-Biopestizidbranche befindet sich in einem bedeutenden Wandel, der durch strenge Umweltvorschriften und eine zunehmende Betonung nachhaltiger Landwirtschaftspraktiken vorangetrieben wird. Die Umweltschutzbehörde (EPA) stärkt kontinuierlich ihre Bewertungsverfahren für Biopestizide, um sicherzustellen, dass diese die bundesweiten Sicherheitsstandards erfüllen und gleichzeitig die menschliche Gesundheit und die Umwelt schützen. Das Bundesgesetz über Insektizide, Fungizide und Rodentizide (FIFRA) bietet einen umfassenden Rahmen für die Regulierung von Biopestizid-Zulassungen, Verpackungs- und Kennzeichnungsanforderungen. Die Abteilung für Biopestizide und Umweltverschmutzungsprävention (BPPD) der EPA überwacht die Umweltvorschriften und stellt eine gründliche Bewertung sicher, bevor Hersteller ihre Produkte verkaufen können. Dieser Regulierungsrahmen hat dazu beigetragen, Glaubwürdigkeit und Sicherheitsstandards für Biopestizidprodukte zu etablieren, was zu einer breiteren Akzeptanz im Agrarsektor geführt hat.

Technologische Fortschritte und Produktinnovationen gestalten die Biopestizidlandschaft neu, wobei Biofungizide als dominante Kategorie hervortreten und im Jahr 2022 einen Marktanteil von 49,5 % ausmachten. Unternehmen investieren stark in Forschung und Entwicklung, um die Wirksamkeit biologischer Schädlingsbekämpfungslösungen zu verbessern. Die Branche hat bedeutende Fortschritte bei Formulierungstechnologien erlebt, insbesondere bei mikrobiellen Produkten, die Arten wie Bacillus, Trichoderma und Pseudomonas nutzen. Diese fortschrittlichen Formulierungen haben verbesserte Stabilität, Haltbarkeit und Wirksamkeit bei der Bekämpfung verschiedener Pflanzenkrankheiten nachgewiesen. Die Standardisierung von Anwendungsmethoden, wie die Festlegung optimaler Anwendungsraten für biologische Pestizide bei 2,8 kg/Hektar, hat ebenfalls zur Verbesserung der Produktleistung und der Akzeptanz durch Landwirte beigetragen.

Die Branche erlebt eine Welle strategischer Konsolidierungen und Partnerschaften, die darauf abzielen, Produktportfolios und technologische Kapazitäten zu erweitern. Im September 2022 verdeutlichte die Übernahme des auf Biologika basierenden Unternehmens Symborg durch Corteva Agriscience den Fokus der Branche auf die Erweiterung biologischer Portfolios. Ähnlich zielte die Zusammenarbeit zwischen Certis Biologicals und Novozymes im Juni 2022 darauf ab, neue Technologien zur Bekämpfung von Pilzkrankheiten zu entwickeln, insbesondere für Reihenkulturanwendungen. Die bedeutende Erweiterung der biorational-Produktionsanlage von Valent BioSciences LLC in Osage, Iowa, im Juni 2022 spiegelte das Engagement der Branche wider, die wachsende Nachfrage zu befriedigen und innovative Produkte einzuführen.

Die Marktdynamik wird zunehmend von sich ändernden landwirtschaftlichen Praktiken und dem Wunsch der Verbraucher nach nachhaltigen landwirtschaftlichen Lösungen beeinflusst. Die Branche hat eine Verschiebung hin zu integrierten Ansätzen zur Schädlingsbekämpfung erlebt, bei denen biologische und konventionelle Methoden für optimale Ergebnisse kombiniert werden. Biofungizide haben aufgrund ihrer zielspezifischen Natur und der fehlenden Wartezeiten besonders an Bedeutung gewonnen und sind damit sicherer als chemische Alternativen. Der Sektor hat auch eine zunehmende Akzeptanz biologischer Pestizide erlebt, insbesondere von auf Bacillus thuringiensis basierenden Produkten, die sich durch Proteinproduktion während der Sporulation als äußerst wirksam bei der Schädlingsbekämpfung erwiesen haben. Diese Entwicklung in den landwirtschaftlichen Praktiken hat zu anspruchsvolleren Produktangeboten geführt, wobei Unternehmen spezialisierte Formulierungen für verschiedene Kulturpflanzentypen und Schädlingsprobleme entwickeln.

Trends und Erkenntnisse im US-Biopestizidmarkt

Zunahme der ökologischen Anbaufläche, insbesondere bei Reihenkulturen, aufgrund der Gesetze und Vorschriften des Landes

- Im Jahr 2021 betrug die unter ökologischem Landbau bewirtschaftete Fläche in den Vereinigten Staaten 623 Tausend Hektar. Der ökologische Landbau in den Vereinigten Staaten hat in den letzten 20 Jahren erheblich zugenommen, hauptsächlich aufgrund der Einführung bestimmter Gesetze und Vorschriften. Die Anzahl der ökologischen Betriebe und Ranches in Kalifornien betrug im Jahr 2021 3.061, die größte Anzahl zertifizierter ökologischer Betriebe in den Vereinigten Staaten. In Pennsylvania gab es über 1.125 zertifizierte ökologische Betriebe. Nahezu 15.548 Tausend zertifizierte ökologische Betriebe nutzten 2019 Ackerland, während 7.139 Tausend Betriebe Weideland und Rangeland bewirtschafteten. Der Verkaufswert der Erntepflanzen, einschließlich derjenigen aus Baumschulen und Gewächshäusern, betrug nahezu 5,8 Mrd. USD.

- Reihenkulturen dominierten den ökologischen Landbau im Land. Im Jahr 2021 machten sie etwa 71,8 % des gesamten ökologisch bewirtschafteten Ackerlandes aus. Die Produktion von Getreidekulturen dominiert den Agrarsektor des Landes. Die wichtigsten Getreidesorten sind Mais, Weizen, Reis und Hirse. Der Konsum von ökologischen Produkten ist unter US-Verbrauchern populär geworden, die zunehmend dazu neigen, ökologische Lebensmittel aufgrund ihrer vielfältigen gesundheitlichen Vorteile zu konsumieren.

- Es gibt einen wachsenden Trend bei der gesamten ökologisch bewirtschafteten Gartenbau-Anbaufläche, von 112,9 Tausend Hektar im Jahr 2017 auf 156,1 Tausend Hektar im Jahr 2021. Was die Inlandsproduktion im Jahr 2021 betrifft, waren die fünf wichtigsten Obst- und Gemüsesorten Äpfel (31,1 %), Erdbeeren (9,5 %), Orangen (6,9 %), Romanasalat (6,7 %) und Kartoffeln (6,2 %). Im Handel waren die meistimportierten Erzeugnisse Bananen (53,1 %), Avocados (7,7 %), Mangos (5,8 %), Heidelbeeren (5,0 %) und Kürbisse (4,3 %), während die meistexportierten Äpfel (80,0 %), Birnen (14,4 %), Kirschen (4,0 %), getrocknete Zwiebeln (1,5 %) und Kartoffeln (0,2 %) waren.

Wachsende Nachfrage nach ökologischen Erzeugnissen, insbesondere im Obst- und Gemüsesektor, Anstieg der Pro-Kopf-Ausgaben für ökologische Lebensmittel

- Die Vereinigten Staaten gehören zu den größten Konsumenten ökologischer Produkte weltweit. Im Jahr 2020 beliefen sich die Gesamtverkäufe ökologischer Lebensmittelprodukte im Land laut dem Nutrition Business Journal (NBJ, 2021) auf 51,6 Mrd. USD. Die Vereinigten Staaten hatten die höchsten Pro-Kopf-Ausgaben für ökologische Produkte in der nordamerikanischen Region, mit einem Wert von 186,7 USD im Jahr 2021.

- Ökologisches frisches Obst und Gemüse ist seit der Etablierung der ökologischen Lebensmitteleinzelhandelsbranche die führende Kategorie ökologischer Lebensmittel. Im Jahr 2020 wurden die Einzelhandelsumsätze für diese ökologischen Produkte auf 20,0 Mrd. USD geschätzt, was eine wachsende Nachfrage nach ökologischen Erzeugnissen zeigt. Die Nachfrage nach ökologischem frischem Obst und Gemüse ist in den letzten zwei Jahrzehnten stetig gestiegen. Der Umsatz mit ökologischen Lebensmitteln steigt aufgrund des wachsenden Verbraucherbewusstseins, insbesondere bei einkommensstarken Verbrauchern. Zu den gefragtesten ökologischen Kategorien gehören Grundnahrungsmittel wie Eier, Milchprodukte, Obst und Gemüse.

- Die Präferenzen für ökologische Lebensmittel variieren je nach Demografie und Region. Jüngere Menschen im Alter zwischen 18 und 29 Jahren suchen mit größerer Wahrscheinlichkeit nach ökologischen Produkten (über 50 %) im Vergleich zu älteren Menschen ab 65 Jahren. Einkommen und Region spielen ebenfalls eine Rolle, wobei 42 % derjenigen mit einem Einkommen unter 30.000 USD und 49 % derjenigen mit einem Einkommen über 75.000 USD nach ökologischen Produkten suchen.

- Die Pro-Kopf-Ausgaben für ökologische Produkte steigen im Land, mit einer CAGR von 5,2 % zwischen 2017 und 2021. Die wachsende Nachfrage nach ökologischen Produkten schafft Chancen für US-amerikanische ökologische Erzeuger, hochwertige Märkte sowohl im In- als auch im Ausland zu erschließen. Der Preisaufschlag für ökologische Produkte ist einer der wichtigsten einschränkenden Faktoren für den ökologischen Lebensmittelkonsum bei einkommensschwachen Verbrauchern.

Segmentanalyse: Form

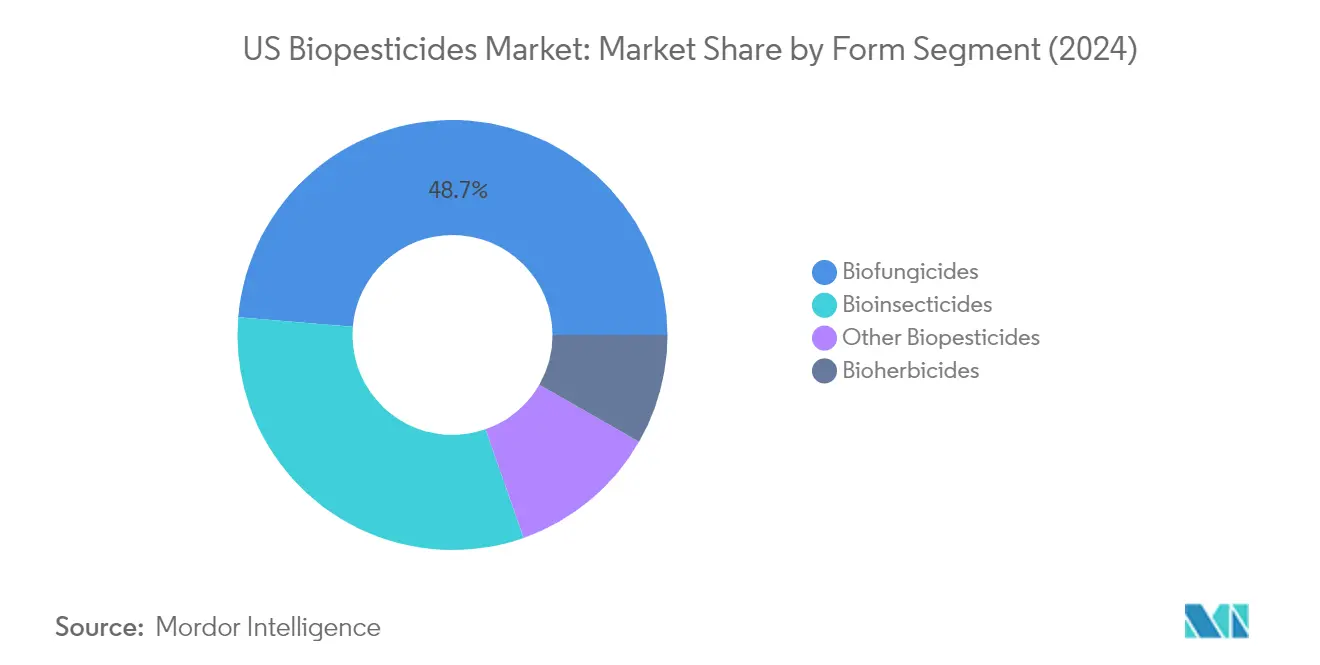

Segment Biofungizide im US-Biopestizidmarkt

Biofungizide dominieren weiterhin den US-Biopestizidmarkt und halten im Jahr 2024 einen Marktanteil von rund 49 %. Diese Substanzen, die zur Bekämpfung von durch pathogene Pilze verursachten Pflanzenkrankheiten eingesetzt werden, können entweder mikrobiellen oder botanischen Ursprungs sein. Mikrobielle Arten wie Bacillus, Trichoderma und Pseudomonas sind die am häufigsten auf dem Markt erhältlichen Biofungizide und erweisen sich als äußerst wirksam bei der Bekämpfung häufiger Krankheiten wie Welke, Wurzelfäule und Sämlingsdämpfe. Die starke Leistung des Segments ist auf die einfache Verfügbarkeit von Biofungiziden und die wirksame Bekämpfung von Pflanzenkrankheiten durch verschiedene Anwendungsmethoden zurückzuführen, einschließlich Saatgutbehandlung, Blattspritzung und Bodenanwendungen. Diese Produkte werden besonders wegen ihrer Fähigkeit geschätzt, Krankheiten in verschiedenen Stadien des Pflanzenlebenszyklus zu bekämpfen, saat-, boden- und luftübertragene Krankheiten zu adressieren und dabei sicher für nicht zielgerichtete Mikroorganismenarten zu sein.

Segment Bioinsektizide im US-Biopestizidmarkt

Das Segment der Bioinsektizide verzeichnet das stärkste Wachstum im US-Biopestizidmarkt mit einer prognostizierten CAGR von rund 15 % von 2024 bis 2029. Dieses robuste Wachstum wird durch mehrere Faktoren angetrieben, darunter die zunehmende Akzeptanz biologischer Pestizide und das wachsende Bewusstsein für ökologische Nachhaltigkeit. Bioinsektizide, zu denen Mikroorganismen wie Pilze und Bakterien sowie Pflanzenextrakte gehören, gewinnen aufgrund ihrer Wirksamkeit bei der Bekämpfung schädlicher Insekten, die das Wachstum und die Entwicklung von Kulturpflanzen beeinträchtigen, an Popularität. Das Wachstum des Segments ist besonders bei der Bekämpfung von Schädlingen wie Blattläusen, Thrips und Weißen Fliegen bemerkenswert, wobei Produkte wie Bacillus thuringiensis aufgrund ihrer Fähigkeit, während der Sporulationsphase Proteine zu produzieren, die Schädlinge wirksam bekämpfen, den Weg weisen. Die steigende Nachfrage nach diesen Produkten wird ferner durch ihre geringe Toxizität, ökologische Sicherheit und Kompatibilität mit integrierten Schädlingsbekämpfungsprogrammen unterstützt.

Verbleibende Segmente in der Formsegmentierung

Die verbleibenden Segmente im US-Biopestizidmarkt umfassen Bioherbizide und sonstige Biopestizide, die jeweils eine entscheidende Rolle in der nachhaltigen Landwirtschaft spielen. Bioherbizide, die aus Mikroben, Pflanzenextrakten oder anderen Phytotoxinen gewonnen werden, gewinnen aufgrund ihrer Fähigkeit, Unkraut zu bekämpfen und gleichzeitig die Umweltbelastung zu minimieren, an Bedeutung. Das Segment der sonstigen Biopestizide umfasst Produkte wie Nematizide, Rodentizide, Akarizide und Molluskizide biologischen Ursprungs und bietet Landwirten eine umfassende Palette biologischer Schädlingsbekämpfungslösungen. Diese Segmente ergänzen die Hauptkategorien, indem sie gezielte Lösungen für spezifische Schädlingsprobleme bieten und gleichzeitig den allgemeinen Fokus auf ökologische Nachhaltigkeit und reduzierten Chemikalieneinsatz in der Landwirtschaft aufrechterhalten.

Segmentanalyse: Kulturpflanzentyp

Segment Reihenkulturen im US-Biopestizidmarkt

Reihenkulturen dominieren den US-Biopestizidmarkt und machen im Jahr 2024 rund 93 % des Marktanteils aus. Die Dominanz des Segments wird in erster Linie durch den ausgedehnten Anbau wichtiger Kulturpflanzen wie Mais, Weizen, Reis und Sojabohnen im ganzen Land angetrieben. Biofungizide sind der am meisten konsumierte Biopestizidtyp bei Reihenkulturen und machen nahezu 50 % des Verbrauchs aus, was auf ihre Wirksamkeit bei der Bekämpfung verschiedener Pflanzenkrankheiten durch mehrere Anwendungsmethoden, einschließlich Saatgutbehandlung, Blattspritzung und Bodenanwendungen, zurückzuführen ist. Für das Segment wird erwartet, dass es seine dominante Position mit einer voraussichtlichen Wachstumsrate von rund 13 % im Zeitraum 2024–2029 beibehält, angetrieben durch zunehmende ökologische Anbauflächen und die wachsende Nachfrage nach chemiefreien landwirtschaftlichen Produkten. Die Ausweitung des ökologischen Reihenkulturanbaus, verbunden mit unterstützenden Regierungsinitiativen zur Förderung nachhaltiger landwirtschaftlicher Praktiken, fördert weiterhin die Akzeptanz von Biopestiziden in diesem Segment.

Verbleibende Segmente nach Kulturpflanzentyp

Die verbleibenden Segmente im US-Biopestizidmarkt umfassen Industriekulturen und Gartenbaukulturen. Industriekulturen wie Baumwolle, Zuckerrohr, Kaffee, Tabak, Kakao und Tee stellen einen kleineren, aber bedeutenden Teil des Marktes dar. Diese Kulturpflanzen nutzen hauptsächlich Biofungizide und Bioinsektizide zur Bekämpfung verschiedener Schädlinge und Krankheiten. Das Segment der Gartenbaukulturen, das Obst, Gemüse und Zierpflanzen umfasst, zeigt aufgrund der zunehmenden Verbraucherpräferenz für ökologische Erzeugnisse ein stetiges Wachstumspotenzial. Beide Segmente profitieren vom wachsenden Trend zur ökologischen Landwirtschaft und nachhaltigen Agrarwirtschaft, wobei Hersteller spezialisierte Biopestizidformulierungen entwickeln, die auf die spezifischen Bedürfnisse dieser Kulturpflanzentypen zugeschnitten sind.

Wettbewerbslandschaft

Führende Unternehmen im US-Biopestizidmarkt

Der US-Biopestizidmarkt wird von etablierten Akteuren wie Certis USA LLC, Marrone Bio Innovations, Corteva Agriscience und FMC Corporation angeführt, die die Wettbewerbslandschaft dominieren. Unternehmen investieren stark in Forschung und Entwicklung, um ihre Produktportfolios zu diversifizieren und ihre Marktpräsenz zu stärken, mit einem besonderen Fokus auf die Entwicklung neuer Technologien zur Bekämpfung von Pilzkrankheiten und nachhaltiger Pflanzenschutzlösungen. Strategische Kooperationen und Partnerschaften zwischen großen Agraربiotechnologieunternehmen sind zunehmend verbreitet, um innovative Formulierungen zu entwickeln und das Biopestizidproduktangebot zu erweitern. Produktionsstättenerweiterungen werden durchgeführt, um die steigende Nachfrage zu decken und neue Produkteinführungen zu unterstützen, während Akquisitionen kleinerer auf Biologika basierender Unternehmen größeren Akteuren helfen, ihre regionalen Positionen zu stärken. Die Branche zeigt ein starkes Engagement für nachhaltige Landwirtschaft durch kontinuierliche Innovation bei mikrobiellen Lösungen und umweltfreundlichen Schädlingsbekämpfungstechnologien.

Fragmentierter Markt mit starken regionalen Akteuren

Der US-Biopestizidmarkt weist eine fragmentierte Struktur mit einer Mischung aus globalen Agrarunternehmen und spezialisierten Anbietern biologischer Lösungen auf. Die fünf größten Marktteilnehmer halten zusammen einen relativ kleinen Marktanteil, was erhebliche Chancen für Wachstum und Marktdurchdringung anzeigt. Große Agrarmischkonzerne nutzen ihre umfangreichen Vertriebsnetze und Forschungskapazitäten, um ihre Biopestizidproduktportfolios zu erweitern, während spezialisierte Anbieter sich auf Nischenmarktsegmente und innovative biologische Lösungen konzentrieren. Der Markt ist durch starke regionale Akteure gekennzeichnet, die sich durch ein tiefes Verständnis lokaler landwirtschaftlicher Bedürfnisse und Gegebenheiten etabliert haben.

Die Branche erlebt eine verstärkte Fusions- und Akquisitionstätigkeit, da größere Unternehmen danach streben, ihr biologisches Produktangebot zu erweitern und ihre Marktpositionen zu stärken. Unternehmen sind besonders daran interessiert, Firmen mit starken Forschungs- und Entwicklungskapazitäten im Bereich biologischer Schädlingsbekämpfungslösungen zu erwerben. Strategische Partnerschaften zwischen Forschungseinrichtungen und kommerziellen Unternehmen werden immer häufiger und fördern Innovationen bei der Biopestizidentwicklung. Die Marktstruktur fördert einen gesunden Wettbewerb und gleichzeitig kollaborative Bemühungen zur Förderung nachhaltiger landwirtschaftlicher Praktiken und biologischer Schädlingsbekämpfungslösungen.

Innovation und Nachhaltigkeit treiben künftiges Wachstum voran

Der Erfolg im Biopestizidherstellungsmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, wirksame und ökologisch nachhaltige Lösungen zu entwickeln und gleichzeitig wettbewerbsfähige Preise zu halten. Marktführer konzentrieren sich auf die Erweiterung ihrer Produktportfolios durch intensive Forschung und Entwicklung, insbesondere bei mikrobiellen Lösungen und Pflanzenextrakten. Der Aufbau starker Vertriebsnetze und die Bereitstellung umfassender technischer Unterstützung für Landwirte ist für den Markterfolg entscheidend geworden. Unternehmen investieren auch in digitale Landwirtschaftsplattformen und Präzisionsanwendungstechnologien, um die Produktwirksamkeit und das Nutzererlebnis zu verbessern. Die Fähigkeit, behördliche Genehmigungen zu erhalten und die Einhaltung sich entwickelnder Umweltstandards sicherzustellen, bleibt ein entscheidender Faktor für die Marktteilnahme.

Für aufstrebende Biopestizidunternehmen liegt der Erfolg darin, spezialisierte Lösungen für spezifische Kultursegmente oder regionale Märkte zu entwickeln und gleichzeitig starke Beziehungen zu lokalen landwirtschaftlichen Gemeinschaften aufzubauen. Unternehmen müssen sich auf Produktdifferenzierung durch innovative Formulierungen und Anwendungsmethoden konzentrieren, um effektiv mit etablierten Akteuren konkurrieren zu können. Die steigende Nachfrage nach ökologischen Produkten und nachhaltigen landwirtschaftlichen Praktiken bietet erhebliche Chancen zur Markterweiterung. Der künftige Erfolg wird davon abhängen, ob Unternehmen in der Lage sind, Herausforderungen wie Produktstabilität, Haltbarkeit und Anwendungseffizienz zu bewältigen und gleichzeitig wettbewerbsfähige Preisstrukturen aufrechtzuerhalten. Der Aufbau strategischer Partnerschaften mit Forschungseinrichtungen und größeren Agrarunternehmen kann kleineren Akteuren die notwendigen Ressourcen und Marktzugangsmöglichkeiten bieten.

Führende Unternehmen der US-Biopestizidbranche

BioWorks Inc.

Certis USA LLC

Corteva Agriscience

FMC Corporation

Marrone Bio Innovations Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2022: Corteva Agriscience unterzeichnete eine Vereinbarung zur Übernahme des auf Biologika basierenden Unternehmens Symborg als Teil seiner Strategie zur Erweiterung seines Biologika-Portfolios. Dieser Schritt würde Corteva Agriscience dabei helfen, sein Ziel zu erreichen, ein globaler Marktführer im Bereich landwirtschaftlicher Biologika zu werden.

- Juni 2022: Certis Biologicals und Novozymes, zwei führende Agraربiotechnologieunternehmen, kooperierten, um neue Technologien für eine hochwirksame Bekämpfung von Pilzkrankheiten zu entwickeln. Diese Zusammenarbeit wird Reihenkulturerzeugern neue Lösungen bieten.

- Juni 2022: Valent BioSciences LLC bestätigte, dass eine erhebliche Erweiterung seiner Biorational-Produktionsanlage in Osage, Iowa, genehmigt wurde, um der steigenden Nachfrage nach seinen Biorational-Produkten gerecht zu werden und neue Produkte einzuführen, die eine größere Kapazität erfordern werden.

Berichtsumfang des US-Biopestizidmarktes

Biofungizide, Bioherbizide und Bioinsektizide sind als Segmente nach Form abgedeckt. Industriekulturen, Gartenbaukulturen und Reihenkulturen sind als Segmente nach Kulturpflanzentyp abgedeckt.| Biofungizide |

| Bioherbizide |

| Bioinsektizide |

| Sonstige Biopestizide |

| Industriekulturen |

| Gartenbaukulturen |

| Reihenkulturen |

| Form | Biofungizide |

| Bioherbizide | |

| Bioinsektizide | |

| Sonstige Biopestizide | |

| Kulturpflanzentyp | Industriekulturen |

| Gartenbaukulturen | |

| Reihenkulturen |

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Anwendungsrate ist das durchschnittliche Volumen an Biopestiziden, das pro Hektar landwirtschaftlicher Nutzfläche in der jeweiligen Region bzw. dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENTYP - Zum Kulturpflanzentyp gehören Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Industriekulturen (Plantagefrüchte, Faserpflanzen und sonstige Industriepflanzen).

- FUNKTION - Die Pflanzenschutzfunktion landwirtschaftlicher Biologika umfasst Produkte, die verschiedene biotische und abiotische Stressfaktoren verhindern oder kontrollieren.

- TYP - Biopestizide verhindern oder bekämpfen verschiedene Schädlinge, einschließlich Insekten, Krankheiten und Unkräuter, die Ernteschäden und Ertragsverluste verursachen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Industriekulturen | Industriekulturen sind nicht konsumierbare Kulturpflanzen, die als Ganzes oder in Teilen verkauft werden, um Endprodukte zur Gewinnerzielung herzustellen. |

| Integriertes Schädlingsmanagement (ISM) | ISM ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturen. Es umfasst eine Kombination von Methoden, einschließlich biologischer Bekämpfung, kultureller Praktiken und dem gezielten Einsatz von Pestiziden. |

| Bakterielle Biobekämpfungsmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit diesen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biobekämpfungsmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgetragen wird, um sie vor Schädlingen wie Unkräutern, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Ko-Formulierungsmitteln wie Lösungsmitteln, Trägerstoffen, Inertmaterial, Netzmitteln oder Adjuvanzien, die formuliert sind, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der seinem Wirt Krankheiten verursacht, mit der Schwere der Krankheitssymptome. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in das Wirtsinsekt legen, wobei ihre Larven vom Wirtsinsekt ernährt werden. In der Landwirtschaft können Parasitoide als eine Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biobekämpfungsmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhiza-Arten von Pilzen. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche Biobekämpfungsmittel | Pilzliche Biobekämpfungsmittel sind nützliche Pilze, die pflanzliche Schädlinge und Krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche bzw. biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Effekte eingesetzt werden. |

| Prädatoren | Prädatoren in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schädlingsschäden an Kulturen zu bekämpfen. Einige häufige Prädatorenarten in der Landwirtschaft sind Marienkäfer, Florfliegen und Raubmilben. |

| Biobekämpfungsmittel | Biobekämpfungsmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Bodenfruchtbarkeit und zum Pflanzenwachstum eingesetzt werden. |

| Proteinhydrolysate (PH) | Auf Proteinhydrolysaten basierende Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen gewonnen werden, hauptsächlich aus pflanzlichen oder tierischen Quellen. |

| Biostimulanzien / Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien / Pflanzenwachstumsregulatoren (PGR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um das Pflanzenwachstum und die Pflanzengesundheit zu verbessern, indem sie pflanzliche Prozesse (Stoffwechsel) anregen. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgetragen werden und die Bodengesundheit verbessern, wie z. B. Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolythen. Diese Substanzen fördern die Samenkeimung und Kulturetablierung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biobekämpfung und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biobekämpfung und/oder Wachstumsförderung (CRBPG) bezeichnen die Fähigkeit eines Bakteriums, Verbindungen zur Biobekämpfung von Phytopathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische Stickstoff-fixierende Bakterien | Symbiotische Stickstoff-fixierende Bakterien wie Rhizobium erhalten Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen fixierten Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | ARS ist die wichtigste wissenschaftliche hausinterne Forschungsbehörde des Landwirtschaftsministeriums der Vereinigten Staaten. Sie zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen die Landwirte im Land konfrontiert sind. |

| Pflanzengesundheitliche Vorschriften | Pflanzengesundheitliche Vorschriften, die von den jeweiligen Regierungsbehörden erlassen werden, kontrollieren oder untersagen die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder -pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Saugwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch die Pilze durch die Assoziation zum Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit den verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.