Größe und Marktanteil des afrikanischen Biopestizidmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

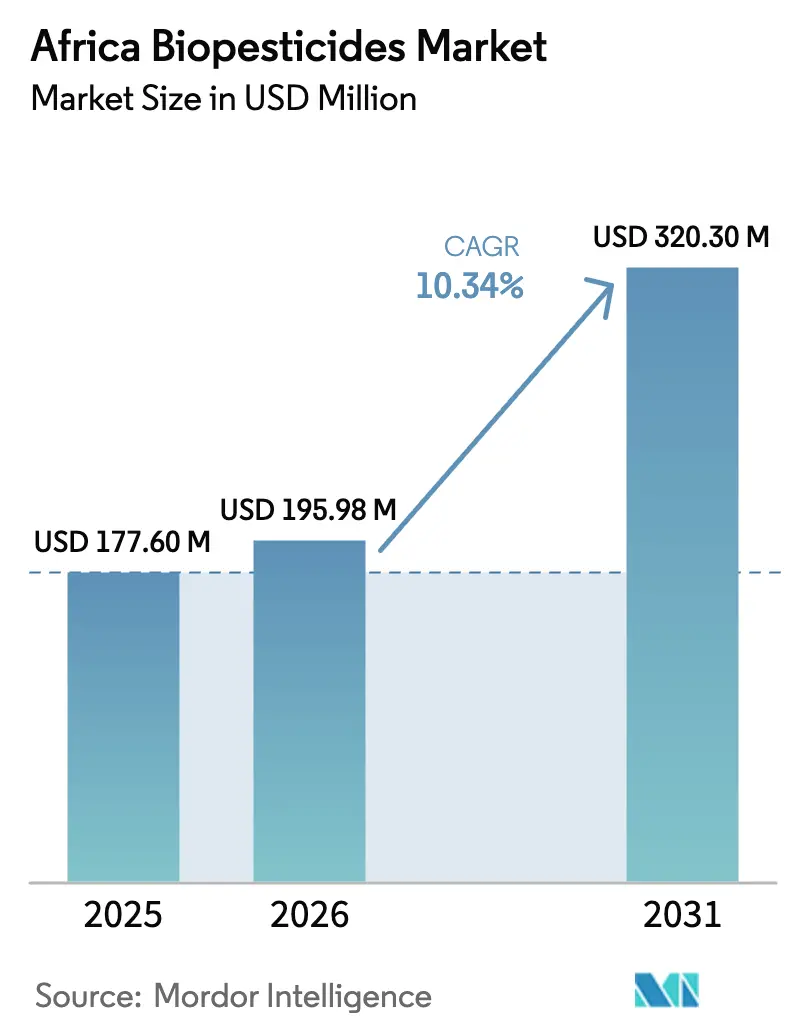

| Marktgröße im Basisjahr (2025) | 177.6 Millionen US-Dollar |

| Marktgröße (2026) | 195.98 Millionen US-Dollar |

| Marktgröße (2031) | 320.3 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Biopestizidmarkts durch Mordor Intelligence

Die Größe des afrikanischen Biopestizidmarkts wird im Jahr 2026 auf 195,98 Millionen USD geschätzt und wächst vom Wert des Jahres 2025 in Höhe von 177,6 Millionen USD, wobei die Projektionen für 2031 320,3 Millionen USD zeigen – mit einem Wachstum von 10,34 % CAGR im Zeitraum 2026–2031. Das rasche Wachstum wird durch die Einhaltung von Rückstandsgrenzwerten für Exportkulturen, zunehmende Schädlingsresistenz und staatliche Subventionsprogramme vorangetrieben, die Hürden bei der Übernahme durch Landwirte senken. Plantagen von Handelskulturen, Betriebe mit kontrollierter Umgebungslandwirtschaft und digitale Agronomieservices katalysieren die Nachfrage, während Fortschritte in der mikrobiellen Fermentation die Produktentwicklungszyklen verkürzen und gemischte Finanzierungszuflüsse anziehen. Die Wettbewerbsaktivität bleibt dynamisch, da sich die Zulassungsfristen für Produkte in Ägypten und Kenia verkürzen, was sowohl multinationalen als auch regionalen Spezialisten eine schnelle Skalierung ermöglicht. Lücken in der Kühlkette, fragmentierte pflanzenschutzrechtliche Vorschriften und die Preissensibilität unter Kleinbauern dämpfen jedoch den Wachstumsausblick.

Wichtigste Erkenntnisse des Berichts

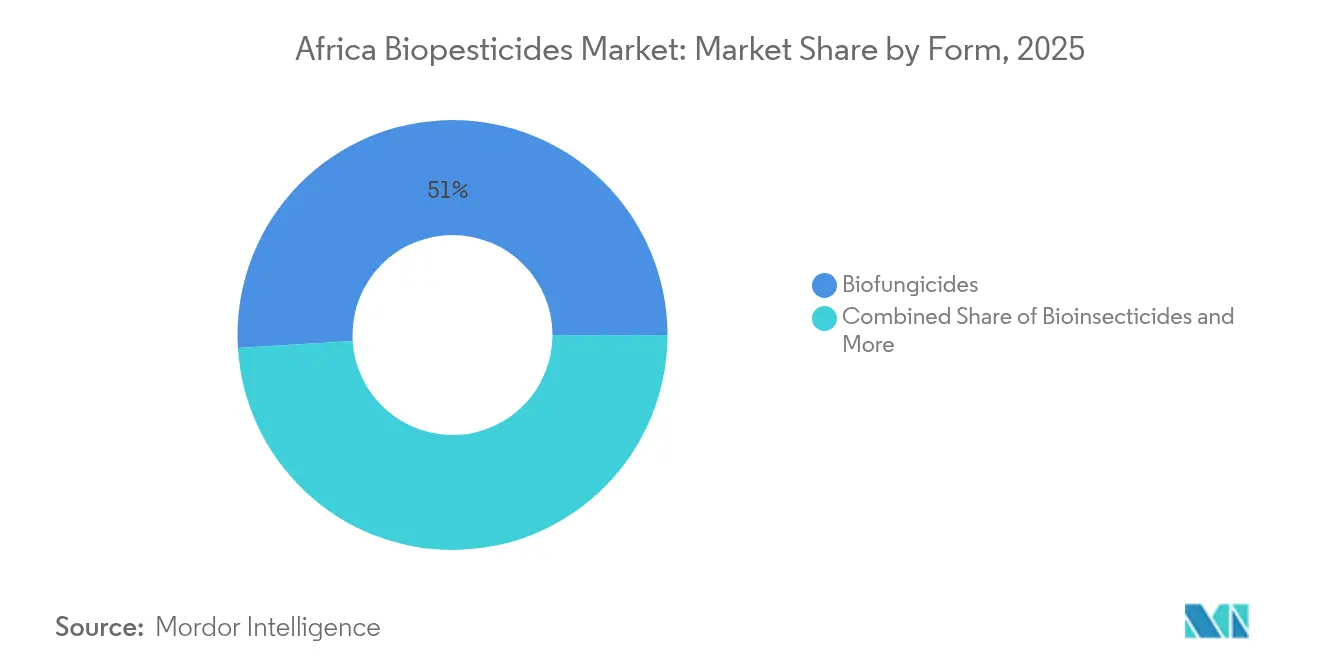

- Nach Form hielten Biofungizide im Jahr 2025 einen Anteil von 50,96 % an der Größe des afrikanischen Biopestizidmarkts und sollen bis 2031 mit einer CAGR von 10,85 % wachsen.

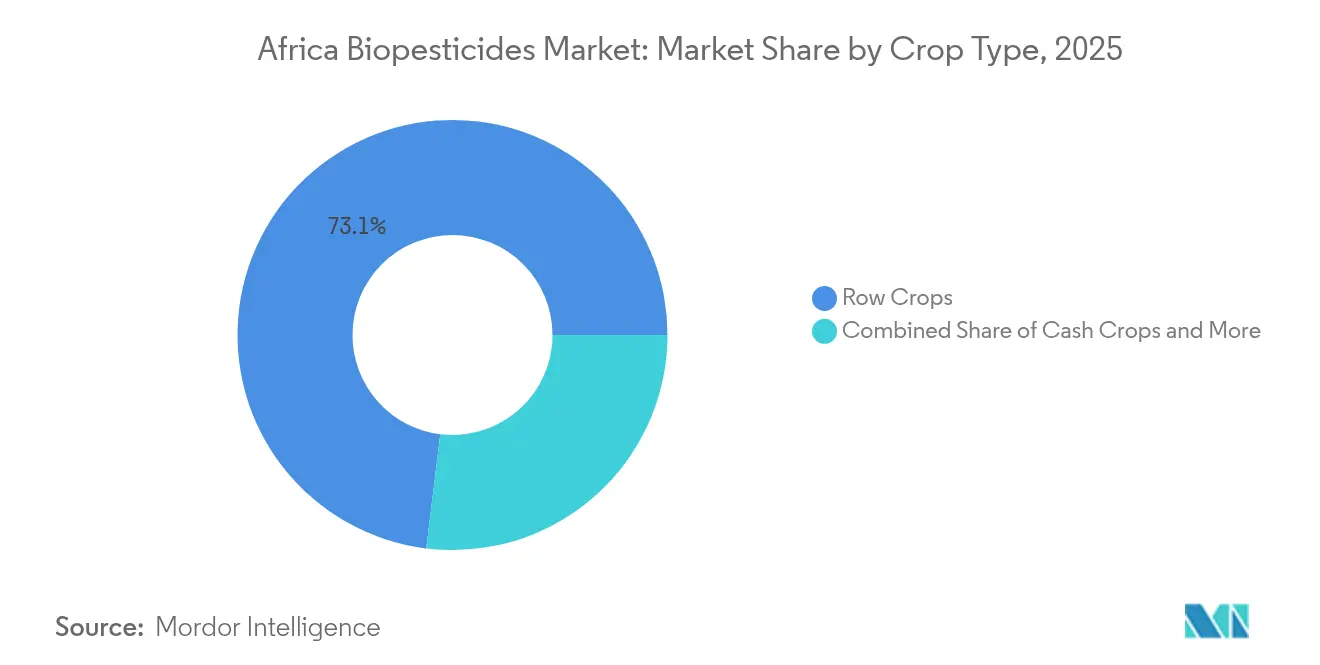

- Nach Kulturpflanzentyp hielten Reihenkulturen im Jahr 2025 einen Anteil von 73,05 % am afrikanischen Biopestizidmarkt, während Handelskulturen bis 2031 mit einer CAGR von 10,88 % zulegen sollen.

- Nach Geografie kontrollierte Nigeria im Jahr 2025 einen Anteil von 15,62 %, und Ägypten soll bis 2031 mit einer CAGR von 12,15 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Biopestizidmarkts

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Nachfrage nach rückstandsfreien Exportkulturen | +2.8% | Ägypten, Nigeria, Südafrika, Kenia | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen und Biostandards | +1.9% | Kenia, Nigeria, Ghana, Senegal | Langfristig (≥ 4 Jahre) |

| Schädlingsresistenz gegen synthetische Chemie | +2.1% | Nigeria, Ghana, Mali | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Landwirtschaft mit kontrollierter Umgebung | +0.8% | Lagos, Nairobi, Johannesburg, Kairo | Langfristig (≥ 4 Jahre) |

| Mobile Agronomieberatungsservices | +1.2% | Kenia, Nigeria, Ghana, Tansania | Mittelfristig (2–4 Jahre) |

| Gemischte Finanzierung für lokale Bioproduktion | +1.4% | Nigeria, Kenia, Ghana | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach rückstandsfreien Exportkulturen

Die verschärften Höchstmengen an Rückständen der Europäischen Union, die im Rahmen der Farm-to-Fork-Strategie 2024 durchgesetzt wurden, haben die zulässigen Pestizidrückstände um 40 % gesenkt und afrikanische Anbauer von Kakao, Kaffee und frischen Erzeugnissen zur Umstellung auf biologische Schutzmittel veranlasst. Rohstoffkäufer wie Cargill verlangen nun eine Lieferantenzertifizierung, die Biopestizide priorisiert – ein Wandel, der afrikanische Agrarexporte im Wert von 18,7 Milliarden USD nach Europa schützt. Kenianische Floristen erzielten nach der Einführung rückstandsfreier Protokolle Preisprämien von 23 %, was klare finanzielle Anreize verdeutlicht. Da die Einhaltung direkt mit dem Exporterlös verknüpft ist, beschleunigt sich die Produktnachfrage, insbesondere in Ägypten, Kenia und Ghana. Der Übertragungseffekt ist ein Anstieg der von nationalen Behörden genehmigten Zulassungen für Biofungizide und Bioinsektizide. [1]Quelle: Biocontrol Coalition, „Wie werden Biopestizide weltweit auf den Markt gebracht”, biocontrolcoalition.eu

Staatliche Subventionen und Biostandards

Die politische Harmonisierung der Afrikanischen Union im Rahmen des Umfassenden Programms zur Entwicklung der afrikanischen Landwirtschaft (CAADP) erklärte biologische Betriebsmittel zur strategischen Priorität, was zu Preisrabatten von 15–30 % für zertifizierte Biopestizide in Kenia und Nigeria führte. Die ghanaische Regulierungsbehörde verzeichnete zwischen 2024 und 2025 einen Anstieg der Registrierungsanträge für biologische Produkte um 340 %, was auf klare Biostandards zurückzuführen ist, die den Markteintritt vereinfachen. Nigerias Agenda zur landwirtschaftlichen Transformation leitet jährlich 150 Millionen USD in Gutscheine für nachhaltige Betriebsmittel, was die Preislücke zu synthetischen Mitteln verringert. Diese Anreize ermutigen multinationale Unternehmen, mit lokalen Formulierern zu kooperieren und Produktportfolios zu erweitern, die auf afrikanische Kulturen zugeschnitten sind. Langfristig verankert die Kontinuität der Subventionen das Marktwachstum, auch wenn der Zugang zu privatem Kapital breiter wird.[2]Quelle: Internationales Institut für Tropenlandwirtschaft, „Aflasafe: Aflatoxin-Management”, iita.org

Schädlingsresistenz gegen synthetische Chemie

Die Pyrethroid-Resistenz bei wichtigen afrikanischen Schädlingsarten hat ein kritisches Niveau erreicht: Populationen des Herbst-Heerwurms zeigen in wichtigen Maisanbauregionen in Nigeria, Ghana und Sambia Überlebensraten von 70–85 % gegenüber herkömmlichen Insektiziden. Das Internationale Zentrum für Insektenphysiologie und -ökologie dokumentierte, dass Spodoptera frugiperda Resistenzmechanismen gegen 12 verschiedene synthetische Wirkstoffe entwickelt hat, die in der afrikanischen Landwirtschaft häufig eingesetzt werden, wodurch Landwirte gezwungen sind, die Aufwandmengen um 200–300 % zu erhöhen, um historische Wirksamkeitsniveaus zu erreichen. Diese Resistenzkrise hat einen wirtschaftlichen Wendepunkt geschaffen, an dem biologische Alternativen trotz höherer Anfangskosten wettbewerbsfähig werden, da die Wirksamkeit synthetischer Pestizide sinkt und die Anwendungshäufigkeit steigt. Auf Bacillus thuringiensis basierende Bioinsektizide behalten eine konsistente Wirksamkeit gegen resistente Schädlingspopulationen, da ihre proteinbasierte Wirkungsweise sich grundlegend von synthetischer Chemie unterscheidet und Landwirten einen zuverlässigen Kulturpflanzenschutz bietet, wenn konventionelle Optionen versagen. Die Strategie der Afrikanischen Union zum Management von Pestizidresiistenzen, die 2024 eingeführt wurde, empfiehlt ausdrücklich biologische Rotationsprogramme als primäres Instrument zur Erhaltung der Wirksamkeit synthetischer Pestizide und zur Steuerung der Resistenzentwicklung. [3]Quelle: Internationales Zentrum für Insektenphysiologie und -ökologie, „Überwachung der Insektizidresistenz”, icipe.org

Ausbau der Landwirtschaft mit kontrollierter Umgebung

Mehr als 15 seit 2024 in Lagos lizenzierte Vertikalfarmen sind ausschließlich auf biologische Schutzmittel angewiesen, um chemische Rückstände in geschlossenen Systemen zu vermeiden. Die Landwirtschaft mit kontrollierter Umgebung in Afrika soll bis 2030 einen Wert von 2,1 Milliarden USD erreichen, wobei Anbauer Preisprämien von 40–60 % für pestizidrückstandsfreie Erzeugnisse erzielen. Gewächshausbetreiber in Kenia berichten, dass biologische Protokolle Ernteverluste auf unter 5 % reduzieren, verglichen mit 15–20 % auf Freilandanbauflächen. Internetverbundene Sensoren optimieren die Feuchtigkeit und lösen präzise Freisetzungen von Nützlingen aus. Das Wachstum der Landwirtschaft mit kontrollierter Umgebung in den wichtigsten Städten hält daher eine stetige Nachfrage nach hochwirksamen Biofungiziden und Parasitoiden aufrecht.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Begrenzte Kühlkette und Lagerung | -1.8% | Ländliche Gebiete in Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Höhere Anfangskosten im Vergleich zu synthetischen Mitteln | -1.4% | Kleinbauernregionen in ganz Afrika | Mittelfristig (2–4 Jahre) |

| Sporenvitalitätsverluste durch Sonneneinstrahlung | -0.9% | Sahel und Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende pflanzenschutzrechtliche Barrieren | -0.7% | ECOWAS-, EAC-Handelskorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Kühlkette und Lagerung für biologische Produkte

Kühllagerhaltung deckt nur 15 % der afrikanischen landwirtschaftlichen Lieferketten ab und setzt temperatursensible Bioprodukte Bedingungen von über 25 °C aus, die die mikrobielle Vitalität um 40–60 % verringern. Die Afrikanische Union schätzt, dass 2,8 Milliarden USD an Investitionen erforderlich sind, um diese Lücke zu schließen. Einzelhandelszuschläge steigen, weil Händler isolierten Transport finanzieren müssen oder das Risiko eines Produktversagens eingehen. Landwirte, die gezwungen sind, minderwertige Produkte zu kaufen, verlieren das Vertrauen, was Wiederholungskäufe verlangsamt. Laufende Pilotprojekte für Kühlketten bleiben im Verhältnis zum Bedarf klein und begrenzen die kurzfristige Marktexpansion.

Höhere Anfangskosten im Vergleich zu synthetischen Mitteln

Biopestizide kosten im Einzelhandel 130–150 % mehr pro Hektar und belasten die Liquidität von Kleinbauern, die mit knappen Margen wirtschaften. Die Ausfallraten bei Mikrofinanzierungen für biologische Betriebsmittelkredite übersteigen die für synthetische Mittel um 25 %, was Kreditgeber abschreckt. Trotz langfristiger Gewinne für die Bodengesundheit variieren die unmittelbaren Erntereaktionen und erzeugen ein wahrgenommenes Risiko. Nationale Gutscheinsysteme decken aufgrund fiskalischer Grenzen nur 20 % der Kleinbauern ab, sodass Preislücken bestehen bleiben. Bis lokale Produktion und Skaleneffekte ausgereift sind, wird die Preissensibilität die Adoptionsdynamik hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Biofungizide festigen ihre Führungsposition

Biofungizide sicherten sich im Jahr 2025 einen Anteil von 50,96 % am afrikanischen Biopestizidmarkt und sollen bis 2031 eine CAGR von 10,85 % erzielen, was ihre Dominanz bei der Bekämpfung von Kakao-Schwarzfäule und Tomaten-Kraut- und Knollenfäule in feuchten Gürteln unterstreicht. Die mit Biofungiziden verbundene Größe des afrikanischen Biopestizidmarkts erreichte im Jahr 2025 90,51 Millionen USD, was die weit verbreitete Nutzung in Kenias Floristikzentren widerspiegelt, wo Trichoderma-Formulierungen Botrytis-Ausbrüche unterdrücken. Weitere Produktgenehmigungen in Ägypten und Ghana deuten auf eine stetige Volumenausweitung hin, da Landwirte die rückstandsfreie Zertifizierung anstreben.

Segmente der zweiten Reihe gewinnen, jedoch von niedrigeren Ausgangsniveaus. Bioinsektizide nutzen Bacillus thuringiensis- und Beauveria-Stämme zur Bekämpfung von Heerwurmbefall in Maisbaugürteln. Bioherbizide bleiben eine Nische, doch Versuche zur Bekämpfung von Striga im Sorghum zeigen vielversprechende Reduzierungen des Unkrautdrucks um 70 %. Laufende öffentlich-private Forschungskonsortien beschleunigen die Durchmusterung einheimischer Pilze, was Afrika-spezifische Biofungizid-Pipelines aufwerten und die Lieferantenliste schrittweise diversifizieren könnte.

Nach Kulturpflanzentyp: Handelskulturen treiben die Prämiennachfrage voran

Reihenkulturen hielten im Jahr 2025 73,05 % der Größe des afrikanischen Biopestizidmarkts und spiegeln damit die Grundfläche von Mais und Sorghum wider. Handelskulturen wie Kakao und Schnittblumen werden jedoch mit der schnellsten CAGR von 10,88 % zulegen, da Exporteure die Einhaltung der Null-Rückstands-Anforderungen für Käufer der Europäischen Union (EU) und des Golfkooperationsrats (GCC) anstreben. Ghanaische Kakaokooperativen, die nach dem Wechsel zu Biofungiziden Exportprämien von 23 % erzielen, verdeutlichen das finanzielle Potenzial.

Die Akzeptanz im Gartenbau nimmt in Gewächshauskorridoren zu, weil hohe Pflanzdichten das Pilzrisiko erhöhen. Auch Nacherntebehandlungen zur Aflatoxinkontrolle bei Erdnüssen nehmen zu, angetrieben durch Lebensmittelsicherheitsvorschriften. Da Preisprämien bestehen bleiben, reinvestieren Handelskulturanbauer in biologische Programme und stärken so einen positiven Kreislauf, der den afrikanischen Biopestizidmarkt erweitert.

Geografische Analyse

Nigeria kontrollierte im Jahr 2025 15,62 % der Einnahmen und spiegelt damit die riesigen Anbauflächen und vielfältigen ökologischen Zonen der Region wider. Es verankert das Volumen durch Mais- und Tomatennachfrage, während Ghana und Tansania die exportgetriebene Akzeptanz bei Kakao und Gartenbau beschleunigen. Regionale Wirtschaftsblöcke erproben gemeinsame Registrierungssysteme, die Produkteinführungen um ein Jahr verkürzen könnten, und stärken die Wachstumsaussichten, sobald die Harmonisierung ausgereift ist.

Ägypten ist mit einer CAGR von 12,15 % der am schnellsten wachsende Markt, beflügelt durch 45.000 Hektar Gewächshausfläche, die EU-Supermärkte beliefert. Staatliche Subventionen, die die Preise für biologische Betriebsmittel um 25 % senken, und die Zulassung von 23 neuen Produkten im Jahr 2024 untermauern die Expansion. Das Land soll wachsen, wenn die Vertikalfarmen rund um Kairo florieren.

Südafrika verfügt über den ausgereiftesten regulatorischen Rahmen des Kontinents mit 144 registrierten Biopestiziden. Kommerziell wirtschaftende Betriebe nutzen Innovationen bei der Saatgutbehandlung, doch die Akzeptanz bei Kleinbauern hinkt aufgrund von Kostenhürden und Defiziten in der ländlichen Kühlkette hinterher. Künftig könnten von Gebern finanzierte Kühlhubs und mobile Agronomie-Apps die Adoptionslücken in abgelegenen Provinzen verringern.

Wettbewerbslandschaft

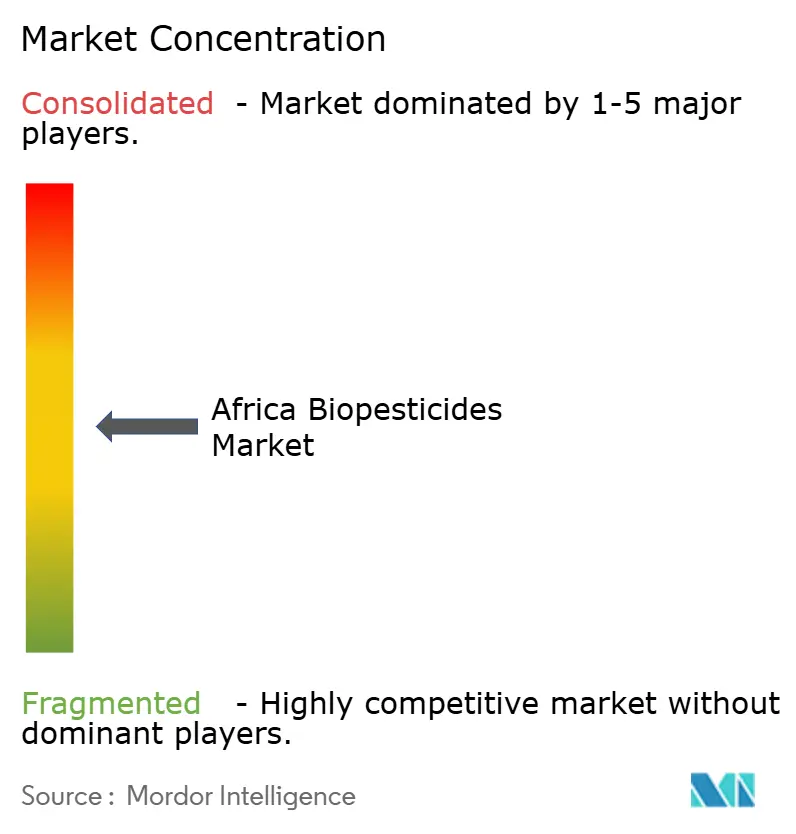

Der afrikanische Biopestizidmarkt ist mäßig fragmentiert; die fünf größten Unternehmen erzielten im Jahr 2024 einen Anteil von 20,2 % der Einnahmen. UPL führt den Markt an und nutzt Partnerschaften mit 2.800 afrikanischen Agrohändlern für eine lückenlose Lieferung. Der Kauf von AgBiome-Fungiziden durch Certis Biologicals vertieft das Portfolio für Kakao- und Kaffeekrankheiten, während gemischte Finanzierungsprojekte multinationale Unternehmen an lokale Formulierer binden, die Vorzugskapital erhalten. Die Übernahme von BIO3G durch Eléphant Vert im Jahr 2025 integriert europäische mikrobielle Ressourcen mit afrikanischem Vertrieb und erweitert die Kulturabdeckung.

Der Wettbewerbsvorteil hängt von Kühlketteninvestitionen und digitalen Beratungsverknüpfungen ab. Unternehmen, die smartphone-basierte Scouting-Lösungen und lokalisierte Stammformulierungen anbieten, differenzieren sich in kostenempfindlichen Märkten. Wenn die lokale Produktion skaliert, werden frühe Mover mit Technologietransfervereinbarungen die Stückkosten senken und importabhängige Konkurrenten bedrohen.

In einem preissensiblen Markt ist die Aufrechterhaltung der Produktqualität bei gleichzeitig wettbewerbsfähigen Preisen von größter Bedeutung. Branchenakteure müssen in Aufklärungsinitiativen investieren, um das Bewusstsein für die Vorteile nachhaltiger Pestizide und deren korrekte Anwendungsmethoden zu schärfen. Darüber hinaus ist der Aufbau starker Beziehungen zu wichtigen Interessengruppen wie staatlichen Behörden, landwirtschaftlichen Beratungsdiensten und Kooperativen von Landwirten unerlässlich.

Führende Unternehmen der afrikanischen Biopestizidbranche

Certis USA LLC

Coromandel International Ltd

Koppert Biological Systems Inc.

T. Stanes and Company Limited

UPL Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: FMC hat seine Pheromontechnologie in Côte d'Ivoire eingeführt und damit die Registrierung und Markteinführung von Sofero® Frugi vollzogen. Dieses Bioinsektizid zielt auf den Paarungszyklus des Herbst-Heerwurms ab, eines bedeutenden Schädlings in der Region.

- März 2024: Certis Biologicals erwarb die Howler- und Theia-Vermögenswerte von AgBiome und erhielt damit praxiserprobte Biofungizide, die für Schwarzfäule und Krautfäule geeignet sind, und kündigte Pläne an, beide bis 2026 in Ghana und Kenia zu registrieren.

- Januar 2024: Certis Biologicals hat

Convergence

vorgestellt, ein wirksames Biofungizid, das auf Mais, Sojabohnen und Erdnüsse zugeschnitten ist. Diese innovative Lösung verspricht verbesserte Krankheitskontrolle und gestärkte Pflanzengesundheit – alles in einem einzigen, kostengünstigen Paket für Reihenkulturlandwirte.

Umfang des Berichts über den afrikanischen Biopestizidmarkt

| Biofungizide |

| Bioherbizide |

| Bioinsektizide |

| Sonstige Biopestizide |

| Handelskulturen |

| Gartenbaukulturen |

| Reihenkulturen |

| Ägypten |

| Nigeria |

| Südafrika |

| Übriges Afrika |

| Form | Biofungizide |

| Bioherbizide | |

| Bioinsektizide | |

| Sonstige Biopestizide | |

| Kulturpflanzentyp | Handelskulturen |

| Gartenbaukulturen | |

| Reihenkulturen | |

| Land | Ägypten |

| Nigeria | |

| Südafrika | |

| Übriges Afrika |

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Aufwandmenge ist das durchschnittliche Volumen der pro Hektar Anbaufläche in der jeweiligen Region/dem jeweiligen Land ausgebrachten Biopestizide.

- KULTURPFLANZENTYP - Der Kulturpflanzentyp umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Handelskulturen (Plantagen-Kulturen, Faserkulturen und sonstige Industriekulturen).

- FUNKTION - Die Kulturpflanzenschutzfunktion landwirtschaftlicher Biologika umfasst Produkte, die verschiedene biotische und abiotische Stressfaktoren verhindern oder kontrollieren.

- TYP - Biopestizide verhindern oder kontrollieren verschiedene Schädlinge, darunter Insekten, Krankheiten und Unkräuter, die Kulturschäden und Ertragsverluste verursachen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelskulturen | Handelskulturen sind nicht für den direkten Verzehr bestimmte Kulturen, die als Ganzes oder als Teil der Ernte verkauft werden, um Endprodukte herzustellen und Gewinn zu erzielen. |

| Integriertes Schädlingsmanagement (ISM) | Das integrierte Schädlingsmanagement ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturen. Es umfasst eine Kombination von Methoden, darunter biologische Schutzmittel, kulturelle Praktiken und den gezielten Einsatz von Pestiziden. |

| Bakterielle Bioschutzmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit diesen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Bioschutzmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgebracht wird, um diese vor Schädlingen wie Unkräutern, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe sowie andere Hilfsstoffe wie Lösungsmittel, Trägerstoffe, Inertmaterial, Netzmittel oder Adjuvantien, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt eine Krankheit verursacht, wobei der Schweregrad der Krankheitssymptome variiert. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in einem Wirtsinsekt ablegen, wobei ihre Larven sich von dem Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitische Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Bioschutzmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind mykorrhizale Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche Bioschutzmittel | Pilzliche Bioschutzmittel sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche bzw. biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungsweisen eingesetzt werden. |

| Räuber | Räuber in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und zur Kontrolle von Schädlingsschäden an Kulturen beitragen. Einige häufig in der Landwirtschaft eingesetzte Räuberarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Bioschutzmittel | Bioschutzmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit bekannt. |

| Organische Dünger | Organischer Dünger besteht aus tierischem oder pflanzlichem Material, das allein oder in Kombination mit einem oder mehreren nicht-synthetisch gewonnenen Elementen oder Verbindungen zur Verbesserung der Bodenfruchtbarkeit und des Pflanzenwachstums eingesetzt wird. |

| Proteinhydrolysate (PH) | Proteinhydrolysat-basierte Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen, hauptsächlich aus pflanzlichen oder tierischen Quellen, gewonnen werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um Pflanzenwachstum und -gesundheit durch Stimulierung pflanzlicher Prozesse (Stoffwechsel) zu verbessern. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie etwa die Bodenfruchtbarkeit und die Bodenstruktur. |

| Meeresalgenwextrat | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyten. Diese Substanzen fördern die Keimung von Samen und die Kulturpflanzenentwicklung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Bioschutz und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Bioschutz oder Wachstumsförderung (CRBPG) bezeichnen die Fähigkeit eines Bakteriums, Verbindungen zur Bekämpfung von Pflanzenpathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische Stickstoff-fixierende Bakterien | Symbiotische Stickstoff-fixierende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen gebundenen Stickstoff bereitstellen. |

| Stickstofffixierung | Die Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsservice) | ARS ist die wichtigste wissenschaftliche interne Forschungsbehörde des US-Landwirtschaftsministeriums. Sie zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen Landwirte im Land konfrontiert sind. |

| Pflanzenschutzrechtliche Vorschriften | Pflanzenschutzrechtliche Vorschriften, die von den jeweiligen Regierungsbehörden auferlegt werden, kontrollieren oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder -pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Saugwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch die Pilze durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist nicht Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt über den gesamten Prognosezeitraum konstant.

- Schritt 3: Validieren und Abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden aus verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.