Marktgröße und Marktanteil für bakterielle Biopestizide

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

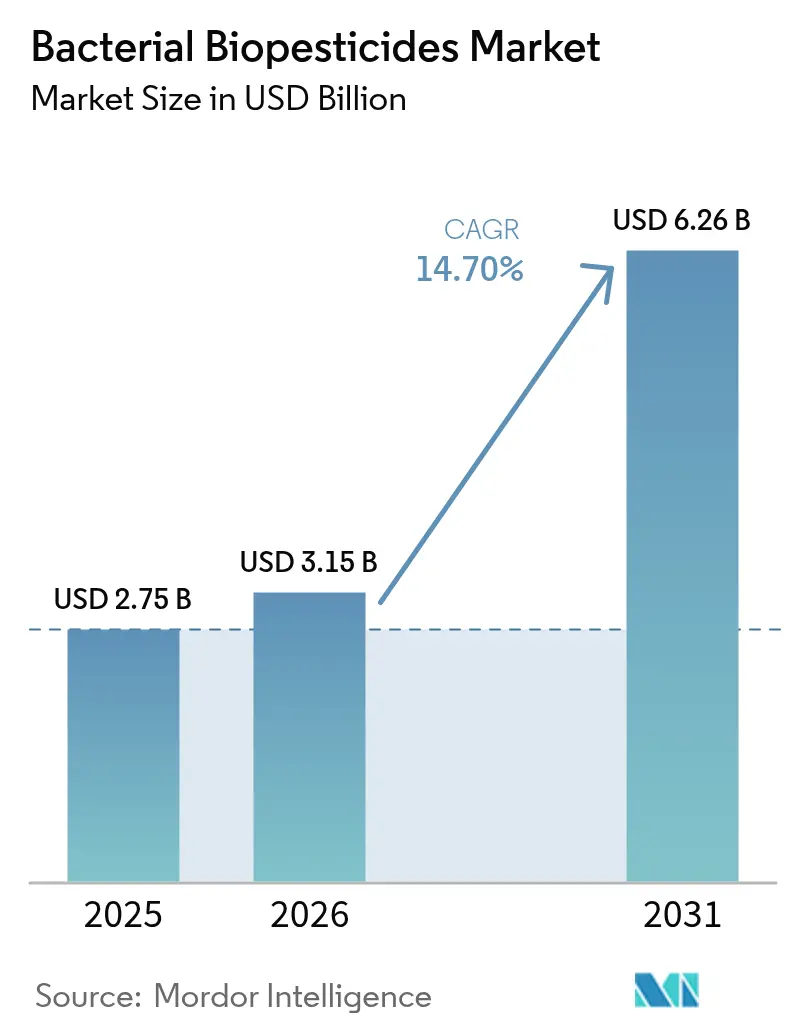

| Marktgröße (2026) | 3.15 Milliarden US-Dollar |

| Marktgröße (2031) | 6.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.70% CAGR |

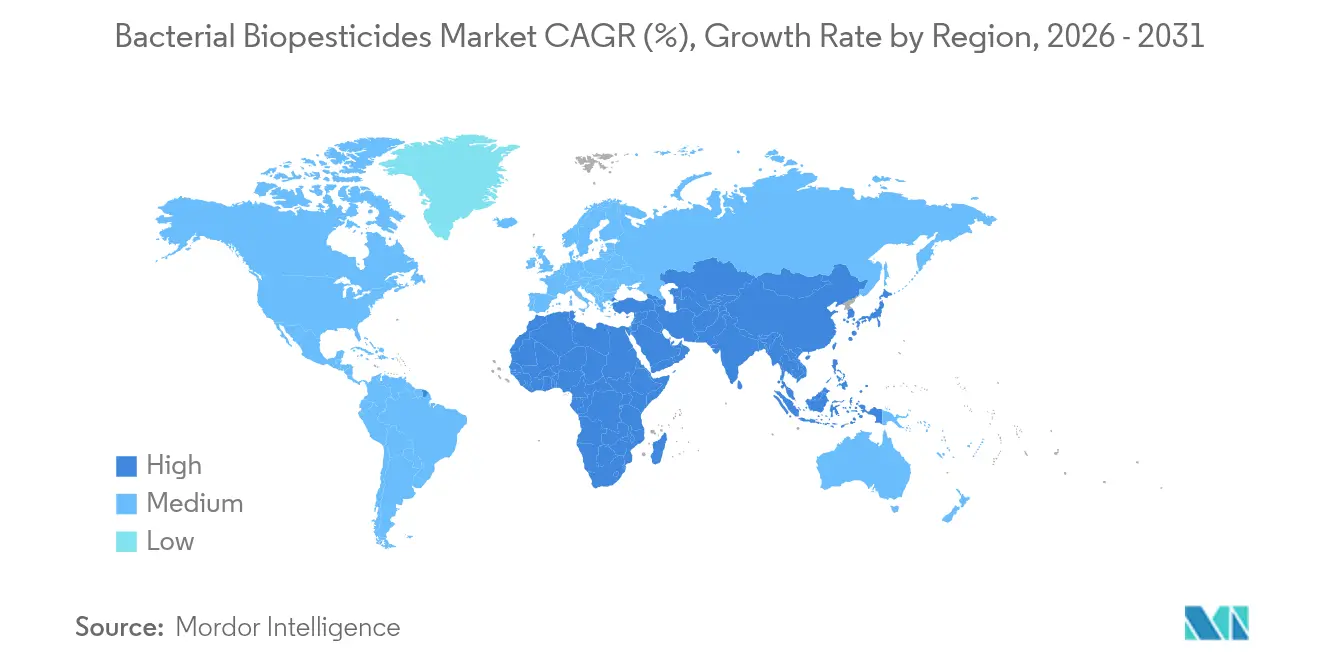

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

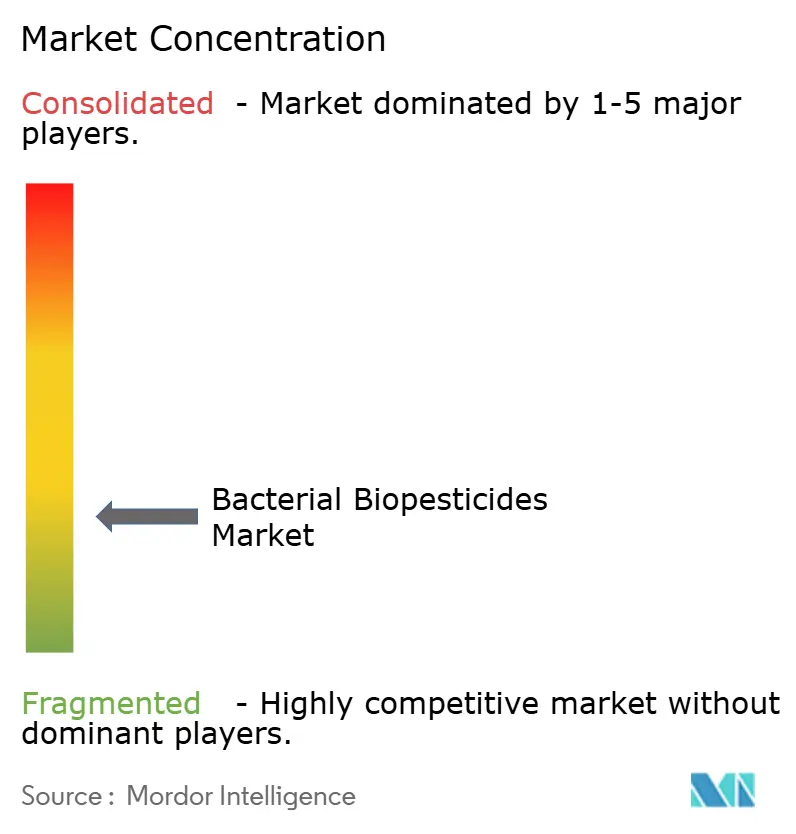

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für bakterielle Biopestizide von Mordor Intelligence

Die Marktgröße für bakterielle Biopestizide wird voraussichtlich von 2,75 Milliarden USD im Jahr 2025 auf 3,15 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,70 % über den Zeitraum 2026–2031 einen Wert von 6,26 Milliarden USD erreichen. Das Marktwachstum wird durch beschleunigte Zulassungsverfahren, steigende Verbrauchernachfrage nach rückstandsfreien Erzeugnissen, die Ausweitung des ökologischen Landbaus sowie technologische Fortschritte, die die Formulierungsstabilität und Wirksamkeit im Feld verbessern, angetrieben. Laut FiBL erreichte die globale Anbaufläche für ökologischen Landbau im Jahr 2023 98,9 Millionen Hektar, was einem Anstieg von 2,6 % entspricht. Bacillus thuringiensis (Bt) dominiert den Markt mit einem Umsatzanteil von 74 %, während Bacillus subtilis aufgrund seiner kombinierten Fähigkeiten zur Schädlingsbekämpfung und Pflanzenwachstumsförderung ein rasantes Wachstum verzeichnet. Präzise Saatgutbehandlungsanwendungen, flüssige Formulierungen für den kontrollierten Anbau sowie die Konsolidierung von Portfolios bei großen Agrochemieunternehmen unterstützen die Marktexpansion. Die Adoptionsrate bakterieller Biopestizide wird durch Anforderungen an die Kühlkettenlagerung und eine im Vergleich zu chemischen Alternativen langsamere Wirksamkeit beeinträchtigt, während Unternehmen daran arbeiten, diese Herausforderungen in einem zunehmend wettbewerbsintensiven Markt zu bewältigen.

Wichtigste Erkenntnisse des Berichts

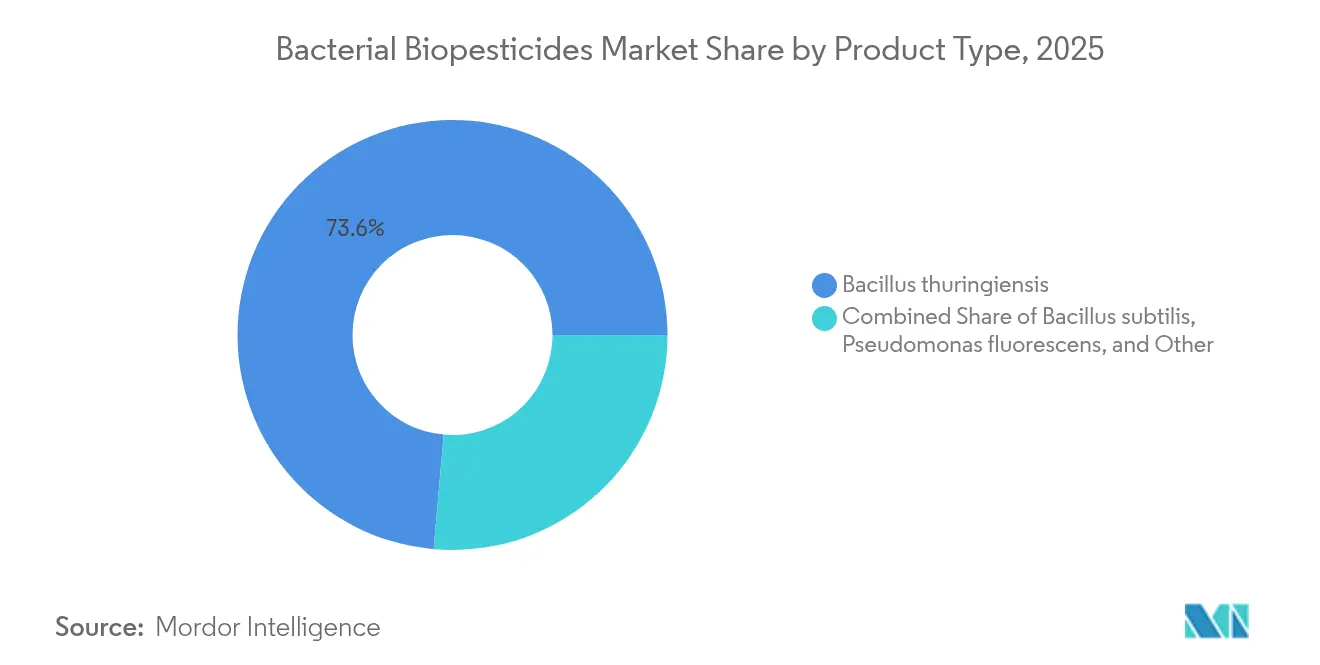

- Nach Produkttyp hielt Bacillus thuringiensis im Jahr 2025 einen Marktanteil von 73,60 % am Markt für bakterielle Biopestizide; Bacillus subtilis ist positioniert, um bis 2031 mit einer CAGR von 16,50 % zu wachsen.

- Nach Anwendungsart führten Blattspritzungen im Jahr 2025 mit einem Umsatzbeitrag von 44,30 %; die Saatgutbehandlung wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 16,20 % expandieren.

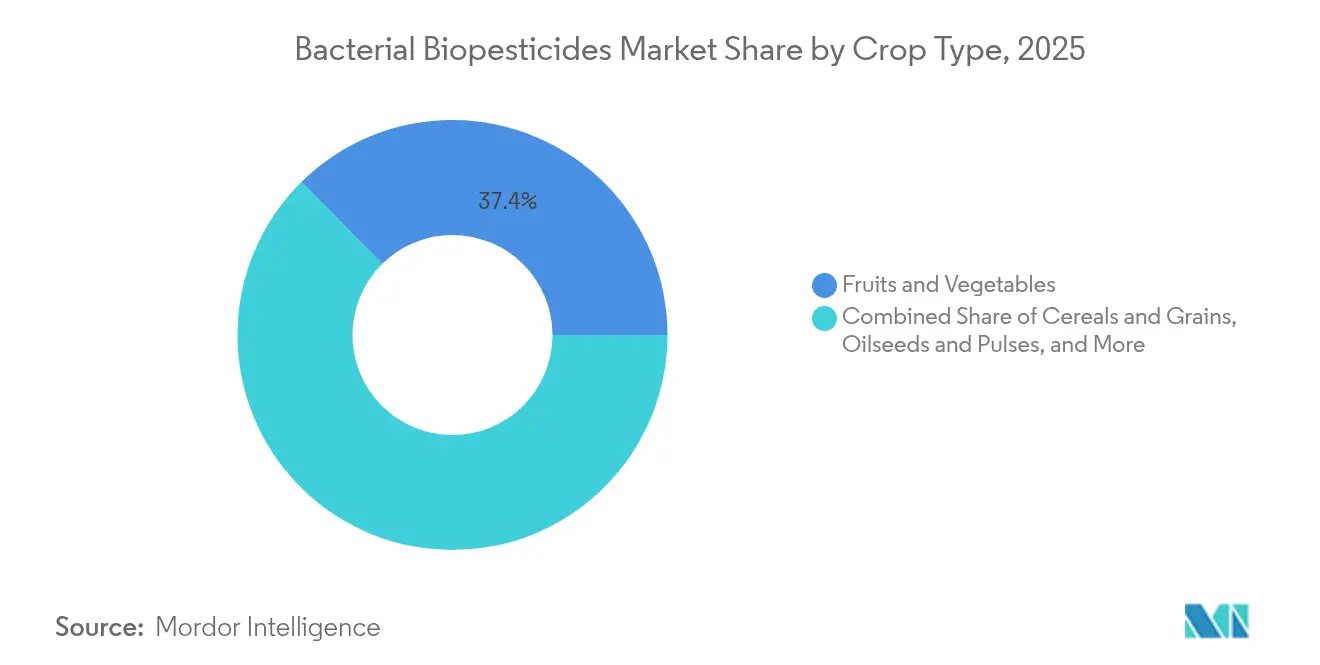

- Nach Kulturpflanzentyp entfielen im Jahr 2025 37,40 % des Marktanteils für bakterielle Biopestizide auf Obst und Gemüse, während Getreide und Körnerfrüchte voraussichtlich bis 2031 mit einer CAGR von 15,10 % wachsen werden.

- Nach Region repräsentierte Nordamerika im Jahr 2025 37,50 % des globalen Umsatzes, während Asien-Pazifik über den Prognosezeitraum die schnellste CAGR von 17,40 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für bakterielle Biopestizide

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische und politische Unterstützung | +2,8 | Global, mit stärkstem Einfluss in der EU und Nordamerika | Mittelfristig (~ 3–4 Jahre) |

| Wachsendes Bewusstsein für die Schäden konventioneller Pestizide | +1,9 | Global, besonders ausgeprägt in Europa und Nordamerika | Mittelfristig (~ 3–4 Jahre) |

| Nachfrage nach rückstandsfreien Erzeugnissen als Treiber für Bt-Lösungen | +2,4 | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des kontrollierten Anbaus als Nachfragetreiber für flüssige bakterielle Formulierungen | +3,1 | Nordamerika, Europa und städtische Zentren in Asien-Pazifik | Langfristig (≥ 5 Jahre) |

| Zunehmende Einführung von integrierten Pflanzenschutzstrategien (IPS) | +2,3 | Global, mit höchster Auswirkung in Regionen mit starken landwirtschaftlichen Beratungsdiensten | Mittelfristig (~ 3–4 Jahre) |

| Technologische Fortschritte bei Formulierungs- und Ausbringungssystemen | +2,7 | Global, mit anfänglicher Einführung in entwickelten Agrarmärkten | Mittelfristig (~ 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische und politische Unterstützung

Das europäische Zulassungsverfahren für Biopestizide wurde von neun Jahren auf etwa drei Jahre verkürzt, wodurch ein Rückstand von über 100 ausstehenden Substanzen abgebaut wird. Die Europäische Kommission beabsichtigt, im Jahr 2025 neue EU-Vorschriften einzuführen, um die Zulassungsverfahren für Biopestizide bis zum vierten Quartal zu optimieren. Das Biotechnologiegesetz 2026 wird sich auf die Schließung bestehender regulatorischer Lücken konzentrieren. Brasilien hat ähnliche Fortschritte erzielt, indem es bio-insektizide Produkte aus inaktivierten Burkholderia-Zellen zugelassen hat. Die Umweltschutzbehörde der Vereinigten Staaten (EPA) baut Antragsrückstände gemäß FIFRA (Federal Insecticide, Fungicide, and Rodenticide Act) ab. [3]Umweltschutzbehörde der Vereinigten Staaten (EPA), „Leitfaden für die beschleunigte Prüfung von Biopestiziden”, epa.gov Diese regulatorischen Änderungen erweitern die Zulassungsmöglichkeiten, senken die Compliance-Kosten und ermöglichen es kleineren Unternehmen, in den Markt für bakterielle Biopestizide einzutreten.

Wachsendes Bewusstsein für die Schäden konventioneller Pestizide

Forschungsergebnisse, die den Verlust der biologischen Vielfalt und die Bodendegradation durch synthetische Pestizide belegen, beeinflussen Kaufentscheidungen in Premium-Einzelhandelskanälen. Eine Studie des Massachusetts Institute of Technology aus dem Jahr 2025 ergab, dass 31 % der weltweiten landwirtschaftlichen Böden einem hohen Risiko durch Pestizidkontamination ausgesetzt sind. Nordamerikanische und europäische Einzelhändler setzen strenge Rückstandsgrenzen durch und bevorzugen rückstandsfreie biologische Produkte. Da sich Landwirte an diese Anforderungen anpassen, haben sich bakterielle Wirkstoffe von reinen Bio-Lösungen zu wesentlichen Bestandteilen integrierter Pflanzenschutzprogramme entwickelt. Dieser Wandel treibt das Wachstum im Markt für bakterielle Biopestizide voran, insbesondere bei Kulturen mit kurzen Wartezeiten vor der Ernte.

Nachfrage nach rückstandsfreien Erzeugnissen als Treiber für Bt-Lösungen

Die Wirkungsweise des Bacillus thuringiensis (Bt)-Proteins hinterlässt keine chemischen Rückstände, wodurch es die Anforderungen der Exportmaximalrückstandsmengen erfüllt. Bt hält einen Anteil von 74 % am Markt für bakterielle Biopestizide aufgrund seiner bewährten Wirksamkeit im Feld. Neue mikroverkapselte Formulierungen ermöglichen den Einsatz in Hochtemperaturregionen und verlängern die Lagerdauer. Jüngste Entwicklungen bei UV-stabilen Formulierungen ermöglichen Anwendungen über die traditionellen Abendspritzzeiten hinaus und festigen Bts dominante Marktposition.

Ausweitung des kontrollierten Anbaus als Treiber für flüssige Formulierungen

Die Ausweitung von Vertikalfarmen und Hochtechnologie-Gewächshäusern hat die Nachfrage nach Betriebsmitteln erhöht, die in kontrollierten Umgebungen konsistente Ergebnisse liefern. China führt diese Expansion an und war laut NASA Earth Observatory im Jahr 2024 für 60 % der weltweiten Gewächshausanlagen verantwortlich. Flüssige bakterielle Formulierungen eignen sich gut für diese Betriebe, da sie über Fertigationsleitungen und Vernebelungssysteme ausgebracht werden können. Jüngste Entwicklungen in der Haltbarkeitstechnologie, darunter ein biobasierter Träger, der die Lebensfähigkeit gramnegativer Mikroben über 540 Tage aufrechterhalten kann, haben die Lagerkosten gesenkt und die Marktexpansion in städtischen Gebieten ermöglicht. Das parallele Wachstum des kontrollierten Anbaus (CEA) und bakterieller Betriebsmittel schafft einen Kreislauf, der den Markt für bakterielle Biopestizide vorantreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kühlkettenlogistik begrenzt die Haltbarkeit biologischer Biopestizide | -1,7 | Global, am stärksten in tropischen Regionen und Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei Produktion und Formulierung | -1,2 | Global, mit unterschiedlichen Auswirkungen je nach technologischen Kapazitäten | Mittelfristig (~ 3–4 Jahre) |

| Wahrgenommene langsamere Sofortwirkung verringert die Einführung in landwirtschaftlichen Betrieben | -2,1 | Global, insbesondere in Regionen mit hohem Schädlingsdruck | Kurzfristig (≤ 2 Jahre) |

| Höhere Kosten im Vergleich zu konventionellen Pestiziden | -1,9 | Global, am bedeutendsten in preissensiblen Märkten und Feldkulturen | Mittelfristig (~ 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kühlkettenlogistik begrenzt die Haltbarkeit biologischer Produkte

Lebende Sporenformulierungen verlieren typischerweise ihre Lebensfähigkeit bei Temperaturen über 25 °C, was einen gekühlten Transport und eine gekühlte Lagerung erfordert, was die Endkosten erhöht. Diese Herausforderung ist besonders bedeutsam in äquatorialen Märkten, wo kleinräumige Vertriebsnetze keine temperaturkontrollierten Lagereinrichtungen besitzen. Während neue Verkapselungstechnologien die Zelllebensfähigkeit bei Raumtemperatur verbessern und Vertriebsbeschränkungen reduzieren, erfordern die Prozesse zur Skalierung und behördlichen Zulassung mehrere Anbausaisons. Diese logistischen Einschränkungen begrenzen die Marktdurchdringung und verringern die Wettbewerbsfähigkeit bakterieller Biopestizide gegenüber chemischen Pestiziden, die eine längere Haltbarkeit und minimale Lageranforderungen bieten.

Wahrgenommene langsamere Sofortwirkung verringert die Einführung in landwirtschaftlichen Betrieben

Chemische Insektizide vernichten Schädlinge typischerweise innerhalb von Stunden, während bakterielle Wirkstoffe mehrere Tage benötigen, was Landwirte zögern lässt, sie zur sofortigen Schädlingsbekämpfung einzusetzen. Feldversuche, bei denen bakterielle Produkte mit selektiven Chemikalien in integrierten Pflanzenschutzprogrammen kombiniert werden, verändern diese Wahrnehmung. Die aktuelle Forschung konzentriert sich auf die Entwicklung bakterieller Stämme, die höhere Toxinmengen produzieren, sowie auf komplementäre mikrobielle Kombinationen, um eine schnellere Schädlingsmortalität zu erreichen und gleichzeitig einen rückstandsfreien Status beizubehalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bt-Dominanz und aufkommende Multifunktionale

Bt machte im Jahr 2025 73,60 % des Umsatzes aus und behauptete seine dominante Position im Markt für bakterielle Biopestizide. Diese Marktführerschaft beruht auf seiner gezielten Toxizität gegenüber Schmetterlingslarven, umfangreichen Bio-Zertifizierungen und weltweiter regulatorischer Akzeptanz. Die Marktgröße für Bt-Produkte soll aufgrund neuer Verkapselungstechnologien, die die Feldbeständigkeit unter hohen UV-Bedingungen verbessern, expandieren. Eine Studie aus dem Jahr 2024 bestätigte die Wirksamkeit von Bt-Toxinen gegen Schädlinge aus den Ordnungen Lepidoptera, Coleoptera, Hemiptera, Diptera sowie gegen Nematoden.

Bacillus subtilis zeigt ein starkes Wachstumspotenzial mit einer prognostizierten CAGR von 16,50 %, angetrieben durch seinen doppelten Nutzen der Krankheitsunterdrückung und Pflanzenwachstumsförderung, insbesondere im hochwertigen Gartenbau. Pseudomonas fluorescens hat seine Rolle bei der Bekämpfung bodenbürtiger Krankheitserreger etabliert, während Serratia- und Streptomyces-Arten durch ihre Chitinase-Aktivität und die Produktion von Antibiotika-Metaboliten in spezialisierten Anwendungen an Bedeutung gewinnen.

Nach Anwendungsart: Von der Blattspritzungsdominanz zur saatgutorientierten Ausbringung

Blattspritzungen machten im Jahr 2025 einen Marktanteil von 44,30 % aus, angetrieben durch ihre Flexibilität bei der saisonalen Anwendung auf mehreren Kulturen und die Kompatibilität mit konventionellen Spritzgeräten. Das Saatgutbehandlungssegment wird voraussichtlich mit einer CAGR von 16,20 % wachsen, unterstützt durch Fortschritte bei Polymerbeschichtungen und Ruhesporentechnologien, die die bakterielle Lebensfähigkeit während der Lagerung und frühen Keimungsphasen aufrechterhalten. Dieser Ansatz integriert den Schutz ab der ersten Wachstumsphase, reduziert den Anwendungsaufwand und erhöht die Einführung bakterieller Biopestizide in Saatgutanwendungen. Im Jahr 2024 entwickelte das ICAR-Indian Institute of Oilseeds Research (IIOR) eine biopolymerbasierte Saatgutbeschichtungstechnologie, die nährstoffmobilisierende Mikroben, einschließlich mikrobieller Bio-Wirkstoffe für Biopestizide, erhält. Diese Entwicklung verbessert das mikrobielle Überleben, steigert die Ernteerträge um 25–30 % und erhöht die Widerstandsfähigkeit unter ungünstigen Klimabedingungen.

Bodendrenche-Anwendungen bleiben für Landwirte wichtig, die Nematoden und Wurzelkrankheiten bekämpfen, die durch Blattspritzungen nicht wirksam kontrolliert werden können. Nacherntebehandlungen durch Eintauchen erfüllen eine spezialisierte Rolle bei der Verlängerung der Haltbarkeit in Frischprodukt-Lieferketten, die chemiefreie Alternativen suchen. Die Vielfalt der Anwendungsmethoden bietet Herstellern mehrere Einnahmequellen und reduziert saisonale Umsatzschwankungen.

Nach Kulturpflanzentyp: Spezialkulturen behalten die Führung, Ackerbaukulturen holen auf

Obst und Gemüse machten im Jahr 2025 37,40 % des Umsatzes aus, angetrieben durch Premiumpreise, kurze Erntezyklen und strenge Rückstandsanforderungen des Einzelhandels. Der Markt für bakterielle Biopestizide in diesem Segment wächst weiter mit zunehmendem Gewächshausanbau und Exportvolumina. Laut der Dirty-Dozen-Liste der Environmental Working Group (EWG) weisen Erdbeeren die höchste Kontamination auf, wobei 99 % der Proben Pestizidrückstände enthalten. Spinat, Grünkohl, Senfkohl, Blattkohlgemüse und Weintrauben zeigen ebenfalls erhebliche Kontaminationen, wobei einige mehr als 100 verschiedene Pestizide enthalten.

Das Segment der Ackerbaukulturen Getreide und Körnerfrüchte wird voraussichtlich mit einer CAGR von 15,10 % wachsen. Sinkende Formulierungskosten und die effiziente Luftausbringung von Flüssigkonzentraten, die täglich Tausende von Hektar abdecken, machen bakterielle Biopestizide für Grundnahrungsmittelkulturen wirtschaftlich rentabel. Die Marktexpansion erstreckt sich auf Ölsaaten, Hülsenfrüchte und Rasensegmente, angetrieben durch Nachhaltigkeitsanforderungen und Umweltbedenken in städtischen Gebieten.

Geografische Analyse

Nordamerika behauptete seine dominante Position mit einem Anteil von 37,50 % am globalen Umsatz im Jahr 2025. Die Vereinigten Staaten treiben die Marktvolumina durch die weitverbreitete Integration bakterieller Lösungen in großflächigen Mais- und Sojaoperationen voran. Kanadische Gewächshauscluster stärken die regionale Nachfrage durch den Einsatz flüssiger Impfstoffe, die mit hydroponischen Fertigationssystemen kompatibel sind. Im Jahr 2023 produzierten Kanadas 920 kommerzielle Gewächshausbetriebe für Gemüse 802.163 Tonnen Gemüse, ein Anstieg von 7 % gegenüber 2022.

Asien-Pazifik zeigt die stärkste Wachstumsdynamik mit einer erwarteten CAGR von 17,40 % bis 2031. Chinas Fünfjahresplan für grüne Schädlingsbekämpfung und Indiens Subventionsprogramme für biologische Betriebsmittel fördern die heimische Produktion und Einführung. Die Vertikalfarmoperationen in Japan und Singapur bieten etablierte Märkte für flüssige Formulierungen, die speziell für den kontrollierten Anbau entwickelt wurden.

Europa hält strenge Vorschriften für Biopestizide aufrecht, obwohl jüngste Änderungen deren Einführung beschleunigt haben. Die Schnellzulassungsverordnung der Europäischen Kommission aus dem Jahr 2025 hat die Prüfzeiten für Dossiers auf das Niveau nordamerikanischer Standards reduziert, was mehr Produktzulassungen ermöglicht und Hersteller dazu ermutigt, ihre EU-Produktkennzeichnungen zu erweitern. Die Nachfrage nach Biopestiziden ist durch skandinavische öffentliche Beschaffungsrichtlinien für Schulmahlzeiten und Deutschlands Ziele zur Pestizidreduzierung im Rahmen der Farm-to-Fork-Strategie gestiegen, was insbesondere Bt- und B. subtilis-Blattspritzprodukte begünstigt. Osteuropäische Getreideproduzenten haben Bacillus-basierte Saatgutbehandlungsversuche als Reaktion auf strengere Rückstandsanforderungen der Exportmärkte eingeleitet und gehen damit über traditionelle hochwertige Gartenbauanwendungen hinaus.

Regulatorisches Umfeld

Die Regulierung bakterieller Biopestizide verschiebt sich weiterhin hin zu eigenständigen Biologika- und Bioinput-Regelwerken neben den konventionellen Pflanzenschutzvorschriften. In Brasilien schuf das Gesetz Nr. 15.070 (in Kraft getreten im Dezember 2024) einen spezifischen Rahmen für Bioinputs, einschließlich mikrobieller Biopestizide, und führte Registrierungspflichten für Biofabriken sowie Importeure und Exporteure unter dem Ministerium für Landwirtschaft und Viehzucht (MAPA) ein. Dies unterstützt eine stärker formalisierte einheimische Produktion und einen entsprechenden Handel.

In der Europäischen Union aktualisierte die Verordnung (EU) 2026/1123 der Kommission (veröffentlicht im Mai 2026) die Kennzeichnungsanforderungen für Pflanzenschutzmittel, ersetzte die Verordnung (EU) Nr. 547/2011 und richtete die Kennzeichnungselemente an den aktualisierten Anforderungen zur Einstufung von Mischungen aus. Infolgedessen richtet sich die Compliance-Aufmerksamkeit zunehmend auf den Kennzeicheninhalt und die Klassifizierung sowohl bei biologischen als auch bei chemischen Produkten. In den Vereinigten Staaten wird die Aufsicht der EPA gemäß FIFRA durch die Einhaltung von Vorschriften zur Wassereinleitung ergänzt, wobei die endgültige Pesticide General Permit 2026 (ausgestellt im Dezember 2024) die punktuelle Einleitung von Pestiziden, einschließlich mikrobieller Pestizide, regelt. Der Genehmigungszeitraum läuft vom 31. Oktober 2026 bis zum 30. Oktober 2031 und bringt zusätzliche operative Genehmigungsaspekte für bestimmte Anwendungssituationen in der Nähe von Gewässern der Vereinigten Staaten mit sich.

Wettbewerbslandschaft

Der Markt für bakterielle Biopestizide besteht aus etablierten Agrochemieunternehmen und spezialisierten Firmen. Cortevas Übernahme von Symborg im Jahr 2025 stärkte seine Fermentationskapazitäten und erweiterte sein Portfolio an patentgeschützten Bacillus-Metaboliten, was darauf hindeutet, dass große Unternehmen Biologika als Kernvermögenswerte betrachten. Bayer nutzt sein Vertriebsnetz, um Bt-Spritzungen mit geprägten Saatgütern zu kombinieren und integrierte Lösungen zu schaffen, die die Präsenz im Einzelhandel sichern. Certis Biologicals, Valent BioSciences und Koppert konzentrieren sich auf die Entwicklung schnell wirkender Stämme, um die Zeit bis zur Wirksamkeit zu verkürzen, insbesondere in Märkten, in denen chemische Pestizide weiterhin der Standard sind.

Der Markt zeigt erhebliche Innovationen durch zunehmende Patentanmeldungen für chitinasereiche Streptomyces-Kombinationen und Nanoemulsionsträger, die die Feldbeständigkeit verbessern. Die Branchenzusammenarbeit nimmt zu, wobei Evonik Verkapselungspolymere an mehrere Hersteller liefert, während Unternehmen wie Pivot Bio Fermentationstechnologie an etablierte Saatgutproduzenten lizenzieren. Der wichtigste Wettbewerbsschwerpunkt für die nächsten fünf Jahre liegt auf Mikroverkapselung, synergistischen Konsortien und Technologien zur Stabilisierung von Metaboliten.

Regulatorische Unterschiede zwischen den Regionen beeinflussen die Marktstrategien. Große Unternehmen verfolgen gleichzeitige Zulassungen in der EU und den USA, während kleinere Unternehmen häufig in Südamerika beginnen, wo die Datenanforderungen weniger streng sind. Unternehmen, die Formulierungen entwickeln, die keine Kühlkettenlagerung erfordern, können aufstrebende Märkte in Subsahara-Afrika und Südostasien erschließen. Während die Marktkonsolidierung fortschreitet, halten die fünf größten Unternehmen weniger als 80 % des kombinierten Umsatzes, was Möglichkeiten für neue Marktteilnehmer schafft, die sich auf bestimmte Kulturen, Ausbringungsmethoden oder regionale Märkte konzentrieren.

Marktführer für bakterielle Biopestizide

Koppert Biological Systems

BASF SE

Syngenta AG

Valent Biosciences LLC

Novonesis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen konzentrieren sich auf einen schnelleren Marktzugang und eine klarere Produktdifferenzierung, da die Regulierungssysteme definierte Wege für Biologika schaffen und Erzeuger rückstandskonforme Mittel über Export- und Einzelhandelskanäle priorisieren. Eine kurzfristige Kommerzialisierungslücke zeigt sich bei Gewächshäusern und anderen kontrollierten Umgebungen, wo die Kompatibilität mit Fertigation, Vernebelung und kurzen Kulturzyklen wichtig ist. Health Canada veröffentlichte die vorgeschlagene Registrierungsentscheidung PRD2026-07 (April 2026) für AQUABAC II XT, ein biologisches Larvizid auf Basis von Bacillus thuringiensis subsp. israelensis, für Zierpflanzen im Gewächshaus. Dies stärkt Bt-basierte Wirkstoffe über die Insektenbekämpfung im Freiland hinaus und unterstützt Portfolioerweiterungen in den Spezialgartenbau.

Die Produktentwicklung geht auch über die reine Schädlingsunterdrückung mit einer einzigen Funktion hinaus in Richtung multifunktionaler Stämme und Formulierungen, die Schädlings- oder Krankheitsmanagement mit wachstumsfördernden Effekten für Pflanzen kombinieren. Diese Richtung steht im Einklang mit integrierten Schädlingsbekämpfungsprogrammen und der Innovation bei der Saatgutbehandlung, die in diesem Markt bereits an Bedeutung gewinnt. Die hohe kumulative Patentaktivität im Bereich Biopestizide bis 2024 deutet auf anhaltende Innovationsinvestitionen in wichtigen Regionen hin (insbesondere China, den Vereinigten Staaten und der Europäischen Union), was differenzierte Bacillus-basierte Metaboliten, Stabilisierungsansätze und Verabreichungssysteme unterstützt, die auf die Verringerung von Kühlkettenbeschränkungen und die Verbesserung der Feldpersistenz abzielen. Regulatorische Kompendien und risikoproportionale Dossier-Rahmenwerke in mehreren Ländern unterstützen zudem multinationale Registrierungsstrategien, insbesondere dort, wo Hersteller Datenpakete über Regionen hinweg standardisieren können, während sie Kennzeichnungen und Anwendungsmuster für hochwertige Kulturen und geschützten Anbau anpassen.

Aktuelle Branchenentwicklungen

- Juli 2026: Syngenta ging eine Partnerschaft mit Groundwork BioAg ein, um Mykorrhiza-Technologie und Bodenkohlenstoff-Lösungen in Lateinamerika und Europa zu kommerzialisieren. Die Zusammenarbeit stärkt Syngentas Biologika-Plattform, indem sie mikrobielle Fähigkeiten mit Vertriebsreichweite in wichtigen Agrarregionen kombiniert.

- Mai 2026: BASF SE nahm ihre BioHub-Fermentationsanlage am Standort Ludwigshafen in Betrieb, um die Produktion biologischer Fungizide und biologischer Saatgutbehandlungen zu unterstützen. Die zusätzliche interne Fermentationskapazität hilft, die Versorgung mit biologischen Wirkstoffen zu sichern und unterstützt den Ausbau mikrobiell basierter Pflanzenschutzprogramme.

- Mai 2024: Bioceres Crop Solutions erhielt in Brasilien die behördliche Zulassung für drei bio-insektizide und bio-nematizide Lösungen, die aus inaktivierten Zellen ihrer proprietären Burkholderia-Plattform gewonnen werden. Die Zulassung erweiterte die Palette der verfügbaren biologischen Wirkmechanismen in einem bedeutenden Markt und validierte einen Weg für vollständig inaktivierte, auf Mikroorganismen basierende Produkte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit formulierten bakteriellen Biopestizidprodukten erzielt werden, die zur Bekämpfung von Schädlingen und Krankheiten in Nutzpflanzen eingesetzt werden, wobei der Hauptwirkstoff ein lebendes oder sporenbasiertes Bakterium ist und die Umsätze auf Herstellerebene erfasst werden.

Ausschlüsse vom Geltungsbereich: Nicht erfasst werden biochemische Biopestizide, pflanzeneigene Schutzstoffe (plant-incorporated protectants) oder Umsätze aus individuellen Applikationsdienstleistungen.

Übersicht der Segmentierung

- Nach Produkttyp

- Bacillus thuringiensis

- Bacillus subtilis

- Pseudomonas fluorescens

- Andere Typen

- Nach Anwendungsart

- Blattspritzung

- Saatgutbehandlung

- Bodenbehandlung

- Nacherntebehandlung

- Nach Kulturpflanzentyp

- Obst und Gemüse

- Getreide und Körnerfrüchte

- Ölsaaten und Hülsenfrüchte

- Rasen und Zierpflanzen

- Plantagen- und Dauerkulturen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Italien

- Übriges Europa

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau eines klaren Nachfragekontexts für den biologischen Pflanzenschutz und wurde anschließend auf bakterielle Wirkstoffe und fertige Formulierungen eingegrenzt. Wir bezogen uns auf öffentliche Quellen wie FAOSTAT für Anbaufläche- und Produktionssignale, USDA- und EPA-Veröffentlichungen für Adoptions- und Regulierungskontext, Eurostat für Agrarindikatoren und OECD-FAO-Ausblicke für mittelfristige Fundamentaldaten der Landwirtschaft.

Auf der Angebotsseite prüften wir Unternehmensberichte, Investorenpräsentationen und Produktregistrierungen, die beschreiben, wo bakterielle Formulierungen verkauft werden und was sie in Schädlingsbekämpfungsprogrammen ersetzen sollen. Parallel dazu halfen uns Patentdatenbanken, Formulierungs- und Stammtrends zu erkennen, die die Produktleistung und Preisgestaltung im Laufe der Zeit verändern können. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie für Nachrichten und Finanzdaten, um Markteinführungen, Fusionen und Übernahmen sowie Vertriebsveränderungen im Auge zu behalten, die den adressierbaren Umsatzpool verändern können. Die hier aufgeführten Schreibtischquellen sind nur beispielhaft, und wir haben zudem weitere öffentliche Quellen geprüft, um die im Modell verwendeten Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Um das Modell in der Praxis nutzbar zu machen, haben wir Annahmen durch Experteninterviews und strukturierte Umfragen entlang der gesamten Wertschöpfungskette validiert, einschließlich Hersteller, Formulierer, Distributoren und Agronomieberater, die die Produktauswahl auf Betriebsebene beeinflussen. Für eine globale Sichtweise wurden die Gespräche ausgewogen über APAC, EMEA und Amerika verteilt, sodass Anbaukalender, regulatorisches Timing und Adoptionshürden wie Lagerungs- und Wirksamkeitserwartungen überprüft und anschließend in die endgültige Dimensionierung einfließen konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 14 % | APAC: 38 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 29 % | EMEA: 37 % |

| Kleinere Akteure: 16 % | Manager: 57 % | Amerika: 25 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau, bei dem Signale zu Anbaufläche und Pflanzenschutzausgaben verwendet werden, um den adressierbaren Nachfragepool für die biologische Schädlingsbekämpfung zu rekonstruieren, der dann auf bakterielle, formulierte Produkte gefiltert wird. Zur Überprüfung führten wir außerdem selektive Bottom-Up-Näherungen durch, bei denen Stichprobenpreise nach Formulierungstyp und erwartete behandelte Flächenvolumina verwendet wurden, unterstützt durch Rückmeldungen von Lieferanten und Vertriebskanälen, und passten die Gesamtwerte an, wenn die beiden Sichtweisen nicht übereinstimmten.

Einige praktische Eingaben, die das Modell leiteten (beispielhaft, nicht erschöpfend), umfassten Indikatoren für Bio- und rückstandssensible Anbauflächen, Erzählungen zu Schädlingsdruck und Resistenz aus Agronomiegesprächen, Timing für Registrierung und Wiederregistrierung bakterieller Wirkstoffe, Verschiebungen im Formulierungsmix (flüssig versus trocken und Entscheidungen im Zusammenhang mit der Haltbarkeit) sowie typische Anwendungsmuster wie Saatgutbehandlung versus Blattapplikation nach Kulturgruppe. Für die Prognose wurde eine Szenarioanalyse verwendet, damit Adoptionspfade auf Basis von Expertenmeinungen zu regulatorischer Geschwindigkeit, Preisentwicklung und Substitution gegenüber konventioneller Chemie angepasst werden konnten. Wo eine Bottom-Up-Überprüfung für kleinere Länder oder Nischenkulturen Lücken aufwies, wandten wir Proxy-Verhältnisse aus ähnlichen agronomischen Regionen an und testeten das Ergebnis anschließend mit lokalen Interview-Eingaben erneut, bevor wir es finalisierten.

Datenvalidierung und Aktualisierungszyklus

Alle Ergebnisse werden durch mehrere Prüfungen trianguliert, einschließlich Plausibilitätstests der Trends anhand landwirtschaftlicher Fundamentaldaten und Kreuzverifizierung anhand angebotsseitiger Signale wie Produktpipeline und Kanalexpansion. Wenn Abweichungen ungewöhnlich erscheinen, überprüfen wir die Annahmen erneut, kontrollieren Umrechnungen und Währungs-Timing und kontaktieren ausgewählte Befragte erneut, um zu bestätigen, ob eine tatsächliche Marktveränderung eingetreten ist.

Vor der endgültigen Freigabe werden Modell und Erzählung schrittweise von einem weiteren Analysten überprüft, um die Berechnungslogik und die Konsistenz des Geltungsbereichs zu bestätigen. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse, die den Ausblick schnell verändern können, werden für Zwischenaktualisierungen verfolgt. Unmittelbar vor der Auslieferung wird ein neuer Validierungsdurchlauf abgeschlossen, damit die Zahlen die neuesten verfügbaren öffentlichen Informationen und Rückmeldungen aus dem Feld widerspiegeln.

Vergleich der Marktgröße für bakterielle Biopestizide von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für bakterielle Biopestizide können sich unterscheiden, selbst wenn sie ähnlich erscheinen, da jeder Herausgeber eigene Entscheidungen darüber trifft, was als Markt zählt und wie Preise und Adoption prognostiziert werden. Unterschiede ergeben sich auch aus dem als Referenz verwendeten Jahr, der Behandlung der Währungsumrechnung und der Geschwindigkeit, mit der das Modell nach wichtigen regulatorischen oder Vertriebsereignissen aktualisiert wird.

Einige Schätzungen vermischen bakterielle Biopestizide mit breiter gefassten bakteriellen Pestiziden, die angrenzende Kategorien und unterschiedliche Umsatzerfassungspunkte einschließen können. Im Rahmenwerk von Mordor Intelligence ist die Zahl auf formulierte Produkte beschränkt, bei denen ein lebendes oder sporenbasiertes Bakterium der primäre Wirkstoff ist, erfasst auf Herstellerumsatzebene, und schließt biochemische Biopestizide sowie Umsätze aus Applikationsdienstleistungen aus.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,75 Mrd. USD (2025) | |

| Branchenverlag A | 2,76 Mrd. USD (2025) | Verwendet eine breite Segmentierungssicht, die möglicherweise Anwendungen außerhalb des Anbaus einbezieht und angrenzende Umsätze der biologischen Schädlingsbekämpfung zusammenfasst, was die Ausgabenbasis verändern kann, selbst wenn das Jahr übereinstimmt. |

| Markttracker B | 2,04 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und fasst die Kategorie als bakterielle Pestizide mit Produktions- und Verbrauchsverfolgung, was den Gesamtwert je nachdem verändern kann, ob sich das Modell auf Volumen und Durchschnittspreis oder auf formulierte Produktumsätze stützt. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch eine engere Abgrenzung des Geltungsbereichs und die Auswahl des Jahres, danach durch die Art der Umsatzerfassung entlang der Kette. Indem die Eingaben eng an anbaubezogene Nachfragesignale, die Registrierungsrealität und Preisprüfungen aus der Feldarbeit gekoppelt bleiben, bleibt die endgültige Schätzung nachvollziehbar anhand wiederholbarer Schritte, die ein Käufer nachvollziehen und bei Bedarf hinterfragen kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für bakterielle Biopestizide bis 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 6,26 Milliarden USD erreichen und jährlich um 14,70 % wachsen.

Welcher bakterielle Stamm dominiert derzeit den Umsatz?

Bacillus thuringiensis führt mit einem Umsatzanteil von 73,60 % aufgrund seines rückstandsfreien Profils und der breiten regulatorischen Akzeptanz.

Warum ist die Saatgutbehandlung die am schnellsten wachsende Anwendungsmethode?

Fortschritte bei Polymerbeschichtungen und Sporenruhe ermöglichen es Bakterien, die Lagerung zu überstehen und Sämlinge zu besiedeln, was eine CAGR von 16,20 % für Saatgutbehandlungen antreibt.

In welchen Regionen wird die schnellste Einführung bakterieller Biopestizide erwartet?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 17,40 % wachsen, da China, Indien und städtische Zentren biologische Betriebsmittel einführen, um Nachhaltigkeitsziele zu erfüllen.

Wie gehen Unternehmen mit den Herausforderungen der Kühlkette um?

Neue Verkapselungsträger halten Mikroben bei Umgebungstemperaturen über 500 Tage lebensfähig und reduzieren den Bedarf an gekühltem Transport und Lagerung.

Seite zuletzt aktualisiert am: