Größe und Marktanteil des nordamerikanischen Wohnmöbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

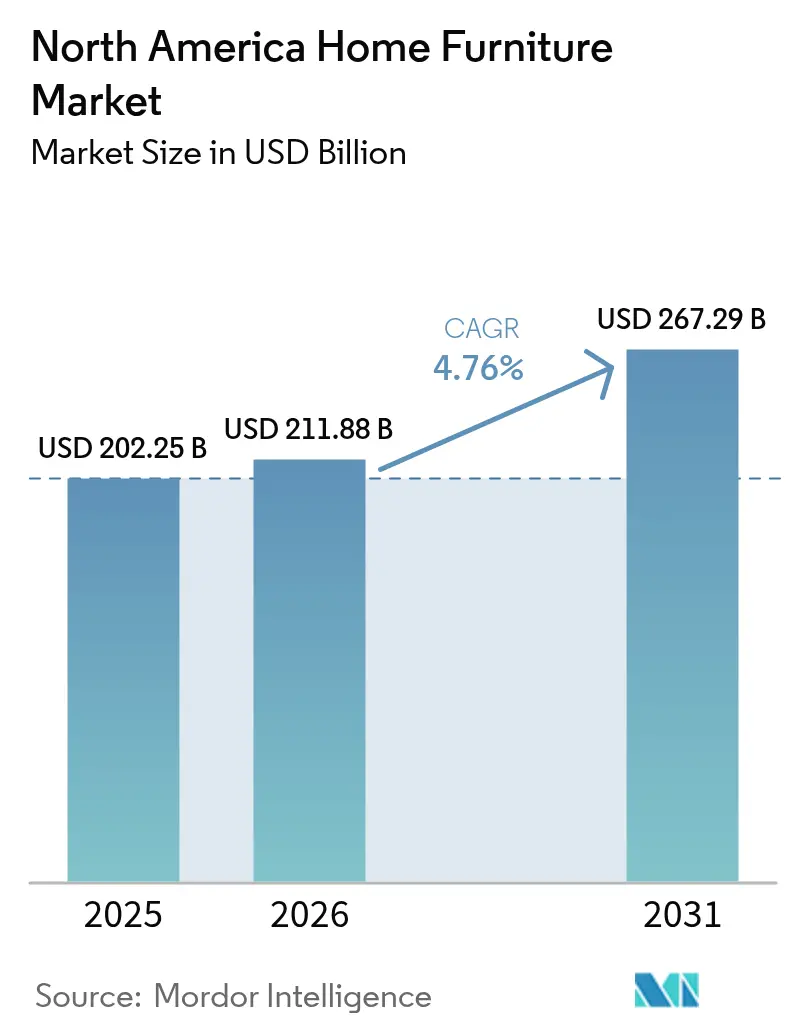

| Marktgröße im Basisjahr (2025) | 202.25 Milliarden US-Dollar |

| Marktgröße (2026) | 211.88 Milliarden US-Dollar |

| Marktgröße (2031) | 267.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.76% CAGR |

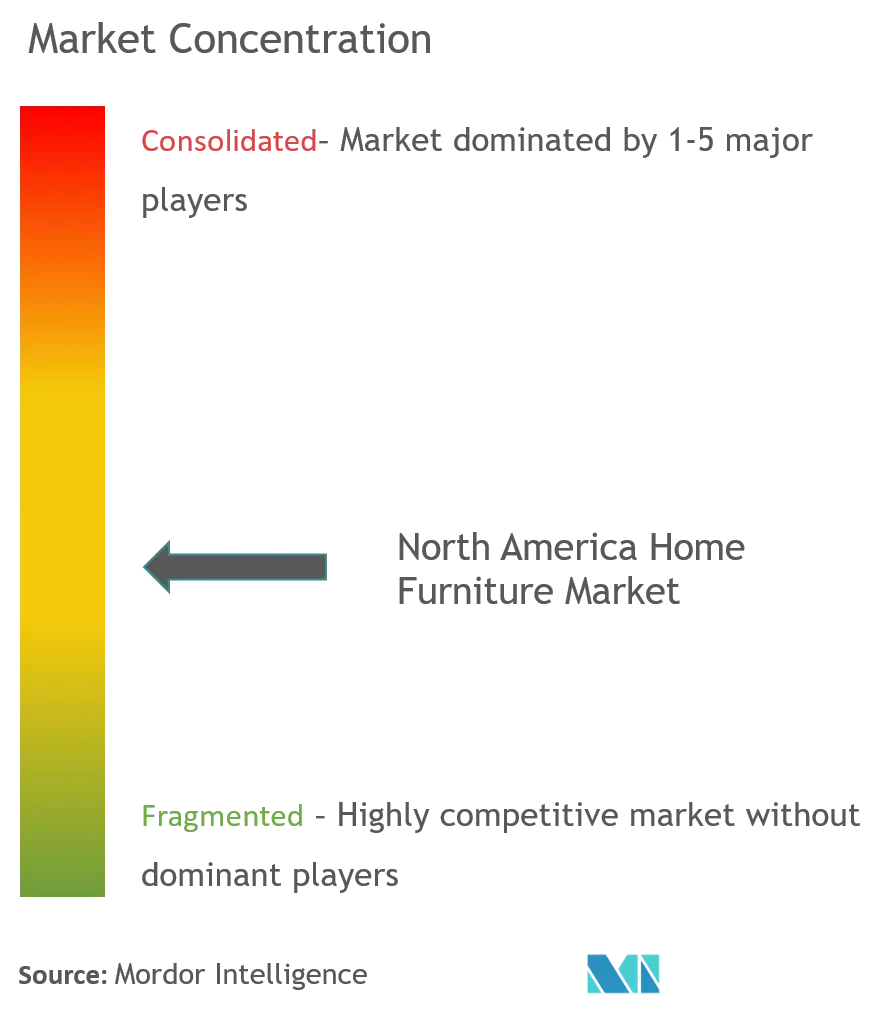

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Wohnmöbelmarkts von Mordor Intelligence

Die Größe des nordamerikanischen Wohnmöbelmarkts wurde im Jahr 2025 auf 202,25 Milliarden USD geschätzt und soll von 211,88 Milliarden USD im Jahr 2026 auf 267,29 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,76 % während des Prognosezeitraums (2026–2031). Der Verkaufsschwung gewinnt Kraft durch eine Erholung im Wohnungsbau, eine zunehmende Verbreitung des E-Commerce sowie eine stetige Verlagerung hin zu multifunktionalen, nachhaltig beschafften Produkten, die modernen Lebensstilbedürfnissen entsprechen. Die Vereinigten Staaten bleiben mit einem Umsatzanteil von 80,75 % der Anker, während Mexiko den stärksten Aufschwung verzeichnet und mit einer CAGR von 6,27 % expandiert, da Nearshoring die lokale Produktionskapazität stärkt[1]Prodensa, "Möbelherstellung in Mexiko," prodensa.com. . Wohnzimmermöbel erzielen weiterhin die höchsten Umsätze, während Heimbüromöbel das schnellste Wachstum verzeichnen, begünstigt durch fest verankerte hybride Arbeitsgewohnheiten. Holz bleibt das bevorzugte Material, doch fortschrittliche Kunststoffe und Polymere gewinnen an Bedeutung, da Lieferanten leichtere, umweltfreundlichere Alternativen anstreben.

Wichtigste Erkenntnisse des Berichts

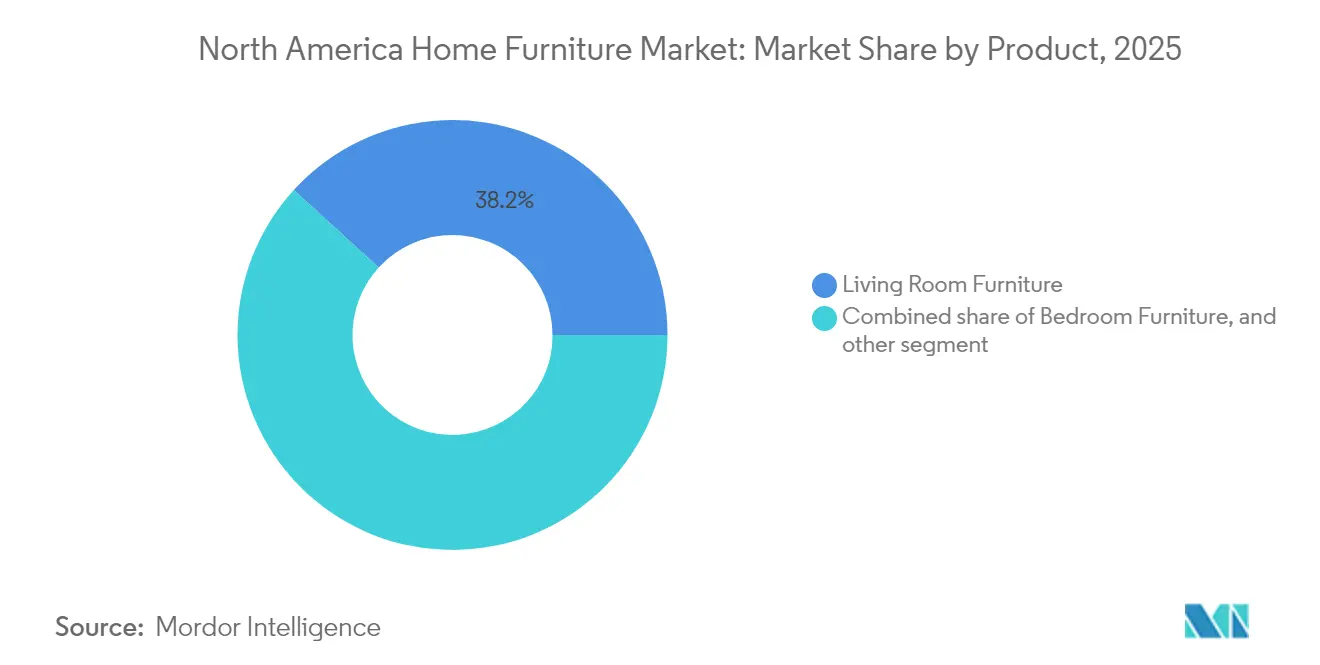

- Nach Produkt führten Wohnzimmer- und Esszimmermöbel im Jahr 2025 mit einem Anteil von 38,21 % an der Größe des nordamerikanischen Wohnmöbelmarkts; Heimbüromöbel sollen bis 2031 mit einer CAGR von 7,29 % wachsen.

- Nach Material entfiel auf Holz im Jahr 2025 ein Anteil von 62,21 % an der Größe des nordamerikanischen Wohnmöbelmarkts, während Kunststoffe und Polymere zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,55 % zulegen werden.

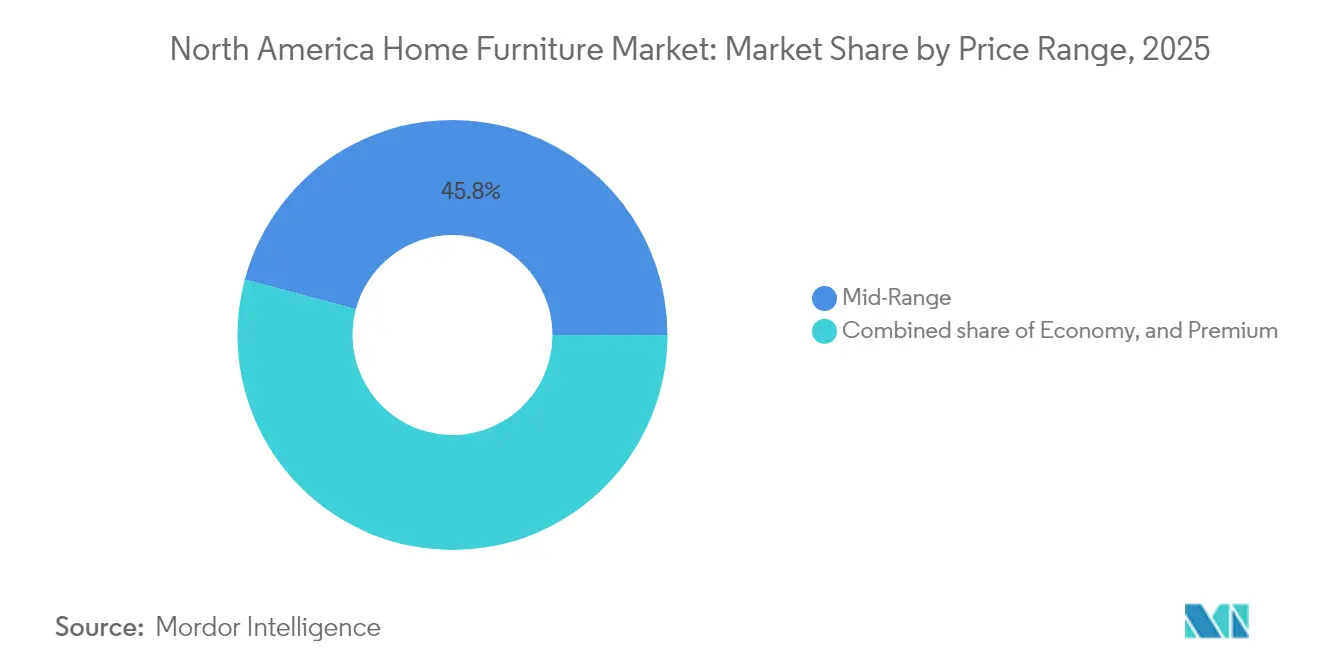

- Nach Preisklasse hielt das Mittelklasse-Segment im Jahr 2025 einen Anteil von 45,84 % an der Größe des nordamerikanischen Wohnmöbelmarkts, während Premiumwaren voraussichtlich die höchste CAGR von 5,11 % bis 2031 verzeichnen werden.

- Nach Vertriebskanal repräsentierten Fachgeschäfte im Jahr 2025 36,02 % der Größe des nordamerikanischen Wohnmöbelmarkts, während Online-Kanäle voraussichtlich mit einer CAGR von 8,85 % expandieren werden.

- Nach Geografie dominierten die Vereinigten Staaten im Jahr 2025 mit 80,32 % des Marktanteils am nordamerikanischen Wohnmöbelmarkt; für Mexiko wird das schnellste Wachstum mit einer CAGR von 6,08 % bis 2031 erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse auf dem nordamerikanischen Wohnmöbelmarkt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsender Wohnungsbau und zunehmende Wohnraumsanierung | +1.2% | Global, am stärksten im Süden und Westen der USA | Mittelfristig (2–4 Jahre) |

| Verbreitung des E-Commerce und Omnichannel-Einzelhandel | +1.8% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach multifunktionalen und modularen Möbeln | +0.9% | Global, Schwerpunkt auf urbanen Zentren | Langfristig (≥ 4 Jahre) |

| Steigende Verbraucherausgaben für Wohndekor nach COVID | +0.7% | Kernmarkt Nordamerika, selektiv international | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von AR-Raumvisualisierungstools | +0.5% | Nordamerika, Europa als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Anstieg der nachhaltigen Beschaffung von FSC-zertifiziertem Holz | +0.4% | Global, regulatorisch konformitätsgetrieben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Wohnungsbau beflügelt die Nachfrage

Die Wohnbaubeginne erreichten im Februar 2025 annualisiert 1,50 Millionen Einheiten, ein monatlicher Anstieg von 11 %, der eine solide Erholung im Bausektor signalisiert. Allein Einfamilienhausstarts summierten sich auf 1,11 Millionen Einheiten und bilden die Grundlage für eine stetige Nachfrage nach vollständigen Wohnungsausstattungspaketen. Die Sanierungsausgaben sollen 2025 um 1,2 % auf 509 Milliarden USD steigen und die adressierbare Basis für Ersatz- und Upgradeankäufe weiter verbreitern. Jede abgeschlossene Wohneinheit löst typischerweise einen Schub bei den Möbelausgaben aus, und historische Daten zeigen eine Korrelation von 80 % zwischen Bestandsimmobilientransaktionen und größeren Möbelkäufen. Regionale Vorschriften zur Förderung energieeffizienter Gebäude verstärken das Interesse an nachhaltig beschafften Materialien, was mit den ökologischen Präferenzen der Verbraucher übereinstimmt. Insgesamt bietet der Bau- und Sanierungszyklus dem nordamerikanischen Wohnmöbelmarkt eine dauerhafte Stütze.

E-Commerce und Omnichannel-Expansion

Der Online-Umsatz wächst mit einer CAGR von 9,18 % und macht den digitalen Vertrieb zur am schnellsten wachsenden Distributionsroute[2]Retail Technology Innovation Hub, "Hybrides Möbel-Shopping dominiert," retailtechinnovationhub.com. . IKEAs Omnichannel-Investition von 2,2 Milliarden USD steigerte den US-amerikanischen E-Commerce-Umsatz auf 1,9 Milliarden USD und erhöhte den Gesamtmarktanteil innerhalb von fünf Jahren um 13,6 %. Wayfair berichtet, dass 64,5 % der Bestellungen im Jahr 2024 von Mobilgeräten stammten, wobei der durchschnittliche Bestellwert auf 290 USD gestiegen ist. Hybrides Shopping leitet mittlerweile 45 % aller Möbelkäufe und 62 % der Transaktionen von Millennials, da Käufer online recherchieren und im Geschäft validieren. Augmented-Reality-Tools haben sich seit 2020 versechsfacht, liefern um 150 % höhere Konversionsraten und reduzieren Rücksendungen um 25 %, wenn Kunden 3-D-Modelle maßstabsgetreu in der Vorschau betrachten. Händler, die robuste Websites mit erlebnisorientierten Showrooms verbinden, sind am besten positioniert, um diesen Kanalwandel zu nutzen und den nordamerikanischen Wohnmöbelmarkt zu stärken.

Multifunktionale Möbel erfüllen den Bedarf an Raumoptimierung

Die Fernarbeits-Muster haben die frühen Pandemie-Wellen überdauert und treiben eine anhaltende Nachfrage nach Hybridmöbeln an, die zu Hause mehreren Zwecken dienen. Heimbüromöbel expandieren mit einer CAGR von 7,65 % – dem höchsten Wert aller Produktlinien im nordamerikanischen Wohnmöbelmarkt. Fast 58 % der Verbraucher suchen heute vor dem Kauf von Verwandlungsmöbeln wie Schrankbetten und verschachtelten Arbeitsstationen nach erweiterten Visualisierungstools. Steelcase verzeichnete im 4. Quartal des Geschäftsjahres 2025 ein Auftragswachstum von 9 % im Jahresvergleich und bestätigt damit den anhaltenden Bedarf an ergonomischen Designs, die zwischen beruflicher und privater Nutzung wechseln. Marken wie Resource Furniture haben direkt an Verbraucher gerichtete Plattformen mit 360-Grad-Produktansichten eingeführt, um die Kaufzurückhaltung bei komplexen Verwandlungen zu verringern. Es wird erwartet, dass die Generation Z und Millennials 70 % der zukünftigen Möbelausgaben ausmachen werden; sie bevorzugen Komfort und Anpassungsfähigkeit, was multifunktionale Innovationen zu einem zentralen Wachstumshebel macht.

Post-COVID-Investitionen in das Zuhause

Haushalte leiten weiterhin frei verfügbare Mittel in Heimverbesserungen, wobei 47 % jährlich mehr als 1.000 USD für Einrichtungsgegenstände ausgeben und 42 % weitere Erhöhungen planen. Williams-Sonoma übertraf im 3. Quartal 2024 die Erwartungen und verwies auf stetige Marktanteilsgewinne trotz eines Umsatzrückgangs in bestimmten Kategorien. RH steigerte den Umsatz im selben Quartal um 8,1 % auf 811,7 Millionen USD, indem das Unternehmen auf hochwertige Design-Galerien setzte, die Premiumpreise rechtfertigen. Obwohl Inflationsbedenken Käufer nach Einkommen segmentieren, expandieren wertorientierte Ketten wie Bob's Discount Furniture weiterhin, um preisbewusste Käufer zu bedienen. Der im Jahr 2020 begonnene „Nesting”-Trend hält an, da Verbraucher Komfort und Ästhetik suchen, die über wirtschaftliche Zyklen hinaus Bestand haben.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Rohstoffpreisen (Holz und Schaumstoff) | -1.1% | Global, in Nordamerika besonders ausgeprägt | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenstörungen und hohe Frachtkosten | -0.8% | Global, Ursprung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verschärfung der Brandschutz- und Formaldehydvorschriften | -0.3% | Nordamerika, Ausweitung auf Europa | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in der Polstermöbelherstellung | -0.4% | Kernmarkt Nordamerika, regionale Unterschiede | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Instabilität der Rohstoffpreise

Holzpreise lagen im März 2025 durchschnittlich bei 577 USD pro tausend Brettermaß-Fuß, 22 % höher im Jahresvergleich, da Zölle auf kanadische Importe auf bis zu 39,5 % ansteigen könnten[3]ResourceWise, "Zölle könnten den nordamerikanischen Holzmarkt auf den Kopf stellen," resourcewise.com. . Schaumstoff, ein für Polstermöbel unverzichtbares Erdölderivat, bleibt den Schwankungen des Energiemarkts ausgesetzt, die sich durch den nordamerikanischen Wohnmöbelmarkt ziehen. Hersteller wie Flexsteel geben Aufschläge an Käufer weiter, um Margen zu schützen, doch anhaltende Kostensteigerungen können das Mengenwachstum dämpfen. Knappes Angebot drängt Produzenten auch zu technischen Verbundwerkstoffen und recycelten Polymeren, obwohl diese Substitute eigene Kostenkurven aufweisen. Inputvolatilität schmälert daher die potenziellen CAGR-Gewinne, bis sich die Preise normalisieren.

Engpässe in der Lieferkette

Auch nachdem die Pandemie-Spitzenwerte zurückgegangen sind, sieht sich die globale Möbellogistik mit anhaltenden Stauungen an Häfen, Containerrückständen und Lücken bei der Lkw-Fahrerverfügbarkeit konfrontiert. Produktlinien aus Asien verzeichnen gelegentlich noch Referenzfrachtraten, die das doppelte Niveau von 2019 erreichen, was die Einzelhandelsmargen in der nordamerikanischen Wohnmöbelbranche unter Druck setzt. Ethan Allen begrenzt das Risiko, indem 75 % des Lagerbestands in den Vereinigten Staaten, Mexiko und Honduras gefertigt werden, was Lieferzeiten verkürzt und volatile trans-pazifische Frachtkosten umgeht. Dennoch halten die meisten Lieferanten höhere Sicherheitsbestände als üblich, was Betriebskapital bindet und die Agilität reduziert. Anhaltende Engpässe belasten daher Kostenstrukturen und Lieferzuverlässigkeit zumindest mittelfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Vielseitiges Wachstum in einem raumzentrierten Mix

Wohnzimmer- und Esszimmerprodukte kontrollierten 38,21 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre zentrale Rolle in Wohnungsausstattungszyklen. Die Breite des Segments – von Sofas bis zu Sideboards – ermöglicht es Marken, Designgeschichten zu entwickeln, die Mehrfachkäufe fördern und den Warenkorb im nordamerikanischen Wohnmöbelmarkt stärken. Gleichzeitig führen Heimbüromöbel die Wachstumsliste mit einer CAGR von 7,29 % an, da hybride Beschäftigung dauerhaften Arbeitsplatzbedarf zu Hause zementiert. Steelcase und andere Büromöbelspezialisten übertragen ihr ergonomisches Unternehmens-Know-how weiterhin in Wohnraumlösungen und fördern die Produktdurchdringung. Schlafzimmersets behalten einen Anteil von 28,74 % bei, angetrieben durch Matratzenaustauschzyklen und ein wachsendes Verbraucherbewusstsein für Schlafgesundheit. Outdoor-Kategorien zeigen eine gesunde Dynamik, da Hausbesitzer Wohnräume mit wetterfesten Kollektionen erweitern, die ganzjährig genutzt werden können. Modulare und Akzentmöbel verwischen zunehmend traditionelle Produktgrenzen und spiegeln den Lebensstilbedarf nach Flexibilität wider. Da Verbraucher weniger, multifunktionale Möbelstücke mit hoher Designwirkung priorisieren, orientieren sich Produktentwicklungs-Pipelines stärker an Anpassungsfähigkeit.

Eine wachsende Bandbreite an Preispunkten hält raumbasierte Kategorien lebendig. Mittelklasse-Kollektionen nutzen bewährte Materialien und kosteneffiziente Massenproduktion und behalten breite Anziehungskraft. Höherwertige Unterlinien fügen exklusive Oberflächen und handwerkliche Details hinzu, um diskretionäre Ausgaben zu gewinnen. Wechselnde ästhetische Trends – skandinavischer Minimalismus, Industrial Chic und maximalistischeF Farbpaletten – rotieren durch Bestsellerlisten und fördern häufige Stilauffrischungen, die Wiederholungskäufe ankurbeln. Das Ergebnis ist eine dynamische Produktmatrix, in der Standardkategorien weiterhin führen, aber schneller wachsende Nischen den gesamten nordamerikanischen Wohnmöbelmarkt anheben.

Nach Material: Holzstärke trifft auf moderne Alternativen

Der Holzanteil von 62,21 % erwies sich im Jahr 2025 als widerstandsfähig, da Käufer organische Texturen und zeitlose Handwerkskunst bevorzugten. Fortschrittliche Veredelungstechnologien wie wasserbasierte Lacke und UV-gehärtete Beizen verbessern die Haltbarkeit und sprechen umweltbewusste Käufer an. Dennoch sollen Kunststoffe und Polymere mit einer CAGR von 6,55 % wachsen, gestützt durch Innovationen, die das Gewicht reduzieren und aufwendige Designs ermöglichen, die in massivem Holz nicht umsetzbar wären. Recycelte und biobasierte Harze reduzieren den Umwelteinfluss und erweitern die Akzeptanz bei nachhaltigkeitsbewussten Haushalten. Metallrahmen gewinnen an Sichtbarkeit in Mischmedien-Stücken, die industrielle Ästhetik und strukturelle Steifigkeit bieten. Verbundplatten, die Holzfasern mit synthetischen Bindemitteln kombinieren, bieten Feuchtigkeitsbeständigkeit und lösen häufige Probleme wie Verformung in feuchten Klimaten. Von 48 führenden Einzelhändlern übernommene FSC-Zertifizierungsrichtlinien unterstreichen die wachsende Verantwortlichkeit in der nordamerikanischen Wohnmöbelbranche. Da die Regulierung flüchtiger organischer Verbindungen und die Produktverantwortung strenger werden, bleibt Materialinnovation entscheidend für die Wettbewerbspositionierung.

Die Einführung von Verbundwerkstoffen diversifiziert auch Lieferketten und reduziert die übermäßige Abhängigkeit von Holzmärkten, die durch Zollschocks anfällig sind. Hersteller, die frühzeitig in recycelbare Polymere und geschlossene Kreislaufprozesse investieren, können Kostenvorteile erlangen, sobald Programme zur erweiterten Herstellerverantwortung Mainstream werden. Verbraucher wiederum erhalten mehr leichte Flachpack-Optionen, die Lieferung und Montage vereinfachen und das E-Commerce-Wachstum stärken. Diese veränderte Materiallandschaft verbindet letztlich Tradition mit Technologie und erweitert die Palette der Designmöglichkeiten für den nordamerikanischen Wohnmöbelmarkt.

Nach Preisklasse: Die Mittelklasse verankert sich, während Premium übertrifft

Mittelklasse-Waren erzielten im Jahr 2025 45,84 % des Umsatzes und werden durch ein Wertangebot geankert, das Erschwinglichkeit mit akzeptabler Qualität verbindet. Diese Linien bedienen breite Bevölkerungsgruppen, profitieren von Effizienzgewinnen der Großserienfertigung und dominieren die Verkaufsflächen großer Handelsketten. Premiumprodukte übertreffen jedoch das Gesamtmarktwachstum mit einer CAGR von 5,11 %, angetrieben von wohlhabenden Verbrauchern, die gehobenes Design mit gesteigertem Wohlbefinden gleichsetzen. RHs exklusive Galerien veranschaulichen die Anziehungskraft des erlebnisorientierten Einzelhandels und generieren sowohl Besucherfrequenz als auch hohe Durchschnittsumsätze, die die Rentabilität steigern. Ökologisch ausgezeichnete Harthölzer, handwerkliche Verbindungen und individuelle Oberflächenoptionen rechtfertigen Premiumpreise, insbesondere da Verbraucher Möbel als langfristige Investitionen betrachten.

Am unteren Ende kämpfen Einstiegslinien mit dünnen Margen, die durch Input-Inflation belastet werden. Dennoch deuten selektive Expansionen von Wert-Handelsketten darauf hin, dass das unterste Segment noch immer bei preissensiblen Haushalten Anklang findet. Ein bemerkenswerter Trend ist die Bereitschaft von 87 % der befragten Käufer, 5–10 % mehr für nachweislich nachhaltige Waren zu zahlen. Diese Präferenz kann strikte Preissegmentierungen verwischen und Mittelklasse- sowie Premiummarken ermöglichen, mit sozialen und ökologischen Merkmalen zu punkten, anstatt ausschließlich auf Designaspekte zu setzen. Folglich entwickelt sich der nordamerikanische Wohnmöbelmarkt zu einem K-förmigen Profil, bei dem sowohl Budget- als auch Luxusnischen florieren, während mittlere Anbieter auf Differenzierung angewiesen sind, um ihren Marktanteil zu behalten.

Nach Vertriebskanal: Stationärer Handel behauptet sich, während Digital aufsteigt

Facheinzelhändler behielten im Jahr 2025 einen Anteil von 36,02 %, gestützt durch kuratierte Sortimente, persönliche Designdienstleistungen und die Möglichkeit zur direkten Produktinspektion. Viele ergänzen nun das stationäre Erlebnis mit 3-D-Visualisierungskiosken und Clienteling-Apps, die mit digitalen Erwartungen Schritt halten. Dennoch verzeichnen Online-Plattformen eine CAGR von 8,85 % – der schnellste aller Kanäle –, begünstigt durch benutzerfreundliche Rückgaberichtlinien, Virtual-Reality-Vorschauen und effiziente Lieferung auf der letzten Meile. Große Baumärkte kombinieren auf Heimwerker ausgerichtete Sortimente mit Installationsdienstleistungen und erfassen sanierungsbedingte Käufe. Kaufhäuser und Verbrauchermärkte sehen sich margenbelastendem Wettbewerb durch spezialisierte Formate gegenüber, behalten jedoch bestimmte regionale Treue.

Hybride Wege – online recherchieren, offline kaufen oder umgekehrt – dominieren 45 % der Transaktionen und zwingen Händler zur Integration von Bestandssystemen, einheitlicher Preisgestaltung und konsistenten Inhalten über alle Kontaktpunkte hinweg. Click-and-Collect-Modelle reduzieren Frachtkosten für sperrige Artikel und erfüllen gleichzeitig den Wunsch nach sofortiger Befriedigung. Unternehmen, die Logistikdaten mit Käuferanalysen synchronisieren, prognostizieren die Nachfrage besser und reduzieren das Markierungsrisiko. Insgesamt bietet die Kanalfluidität Verbrauchern beispiellose Flexibilität, erhöht aber auch die Messlatte für den Service im nordamerikanischen Wohnmöbelmarkt.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 80,32 % des regionalen Umsatzes aufgrund hoher Wohnungsumschlagsraten und einer tief verwurzelten Einzelhandelsinfrastruktur. Die Wohnbaubeginne im Februar 2025 erreichten annualisiert 1,50 Millionen Einheiten, ein monatlicher Anstieg von 11 %, der eine dauerhafte Möbelnachfrage speist. Die Sanierungsausgaben, für 2025 auf 509 Milliarden USD prognostiziert, stützen anhaltende Ersatzzyklen und treiben den Absatz von Premiumeinrichtungen. Südliche und westliche Bundesstaaten führen den Neubau an, während nordöstliche städtische Gebiete auf Renovierungen setzen und so vielfältige Produktmixe fördern. Verbraucherstimmungsindikatoren von 65 bei Bauunternehmern und 68 bei Designfirmen im ersten Quartal 2025 unterstreichen die unterstützende Stimmungslage. Die strikte Einhaltung der CARB-Formaldehydobergrenzen und der CPSC-Brandschutznormen erhöht zwar die Compliance-Kosten, differenziert jedoch qualitätsorientierte Lieferanten. Diese Faktoren zementieren gemeinsam die Vereinigten Staaten als Hauptmotor des nordamerikanischen Wohnmöbelmarkts.

Kanada trägt 9,58 % zum Umsatz bei und spiegelt ähnliche ästhetische Präferenzen und integrierte Nord-Süd-Lieferketten wider. Leon's Furniture verzeichnete im Jahr 2024 ein Umsatzwachstum von 1,8 % und unterstreicht damit die Widerstandsfähigkeit trotz Lieferkettenvolatilität. Potenzielle Holzzölle von 39,5 % bedrohen grenzüberschreitende Kostenstrukturen, könnten aber inländische Möbelhersteller vor Rohstoffkonkurrenz schützen, wenn sie vollständig in Kraft treten. Händler wie The Brick sichern Marktanteile mit lokalisiertem Merchandising, während IKEA seinen Fußabdruck in großen Metropolen weiter ausbaut. Der Markt profitiert von intensiver städtischer Eigentumswohnungsentwicklung, die platzsparende und modulare Designs begünstigt.

Mexiko ist zwar kleiner, aber mit einer CAGR von 6,08 % bis 2031 die am schnellsten wachsende Geografie. Das Land belegt den sechsten Platz bei den globalen Möbelexporten und liefert 94 % seiner Produktion im Wert von 2,5 Milliarden USD in die Vereinigten Staaten. Das Nearshoring-Momentum zieht Investitionen von La-Z-Boy, Herman Miller und Ashley Furniture in Zentren wie Jalisco und den nördlichen Grenzkorridor. Die Inlandsnachfrage steigt ebenfalls, da die Kaufkraft der städtischen Mittelschicht zunimmt. USMCA-Handelsbestimmungen rationalisieren weiter die nordwärts gerichtete Logistik und positionieren mexikanische Fabriken als strategische Alternativen zur asiatischen Beschaffung. Insgesamt balanciert diese Drei-Länder-Landschaft die ausgereifte US-amerikanische Nachfrage mit dem aufstrebenden mexikanischen Wachstum aus und stützt die stabile Expansion des nordamerikanischen Wohnmöbelmarkts.

Wettbewerbslandschaft

Die führenden Akteure halten einen erheblichen Anteil am Branchenumsatz, was auf eine moderate Wettbewerbskonzentration schließen lässt. Ashley Furniture führt den Markt an, gestützt durch vertikale Integration in Fertigung, Distribution und ein globales Filialnetz von 1.000 Standorten. IKEA folgt und hat sein Flachpack-Modell zu einer robusten Omnichannel-Präsenz ausgebaut, unterstützt durch eine digitale Transformation im Wert von 2,2 Milliarden USD. Williams-Sonoma belegt den dritten Platz und differenziert sich durch eine Kollektion hochwertiger Traditionsmarken. Strategische Schritte betonen den Hybrideinzelhandel: IKEA plant für 2025 acht neue Plan- und Bestellpunkte, während Williams-Sonoma seinen Design-Crew-Service skaliert, um Online-Beratungen mit häuslichem Styling zu verbinden.

Die Lokalisierung der Lieferkette ist ein weiteres Wettbewerbsfeld. Ethan Allens nordamerikanischer Fertigungsstandort dämpft Frachtvolatilität und beschleunigt die Nachschubversorgung, was der Marke hilft, globale Störungen zu überstehen. RH verfolgt erlebnisorientierten Luxus durch großflächige Galerien in markanten Immobilien und erzielte nach zwei Jahren 31 Millionen USD an kombinierten In-Store- und Online-Umsätzen in seiner britischen Residenz. Kleinere Direct-to-Consumer-Marken nutzen digitale Kompetenz und transparente Preisgestaltung, um etablierte Marktanteile zu erodieren, besonders bei Millennial-Kohorten. Nachhaltigkeitsnachweise, einschließlich FSC-Zertifizierung und CO₂-neutraler Roadmaps, werden zunehmend zu Zünglein an der Waage bei Vertragsgewinnen, was viele Lieferanten dazu veranlasst, detaillierte ESG-Benchmarks zu veröffentlichen.

Fusionen und Übernahmen formen das Feld weiter um. Die Übernahme von Becker Furniture durch Furniture Mart USA vergrößerte dessen Mittlerer-Westen-Netz auf 67 Standorte. Wayfairs Rückbesinnung auf den nordamerikanischen Kernmarkt – mit dem Rückzug aus Deutschland und dem Abbau von 730 Stellen – signalisiert eine Rentabilitätsorientierung anstelle von reinem Skalenwachstum. Gleichzeitig befreit American Frights Austritt aus dem Insolvenzverfahren nach Chapter 11 einen Budget-Akteur und öffnet regionale Freiräume für Mitbewerber. Zusammenfassend bilden agile Omnichannel-Umsetzung, Lieferkettenresilienz und nachweisliche Nachhaltigkeitsversprechen die Grundlage für zukünftigen Erfolg im nordamerikanischen Wohnmöbelmarkt.

Marktführer der nordamerikanischen Wohnmöbelbranche

Ashley Furniture Industries Inc.

Ikea (Ingka Holding B.V.)

Williams-Sonoma Inc. (Pottery Barn, West Elm)

La-Z-Boy Inc.

Wayfair Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Furniture Mart USA übernahm Becker Furniture und fügte sieben Standorte in Minnesota sowie ein Distributionszentrum hinzu, womit insgesamt 67 Standorte erreicht wurden.

- Februar 2025: IKEA USA kündigte den Start von acht Plan- und Bestellformaten sowie einem neuen Abholpunkt für 2025 an.

- Februar 2025: Wayfair meldete einen Umsatz von 3,121 Milliarden USD im 4. Quartal 2024 und ein positives bereinigtes EBITDA von 96 Millionen USD, zog sich gleichzeitig aus Deutschland zurück.

- Januar 2025: La-Z-Boy veröffentlichte einen Nachhaltigkeitsbericht für das Geschäftsjahr 2024 mit SBTi-verifizierten Zielen zur Reduzierung der Scope-1-Emissionen um 64 % und der Scope-3-Emissionen um 51 % bis zum Geschäftsjahr 2032.

Berichtsumfang des nordamerikanischen Wohnmöbelmarkts

Dieser Bericht zielt darauf ab, eine detaillierte Analyse des nordamerikanischen Wohnmöbelmarkts zu liefern. Er konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und regionalen Märkten sowie auf Erkenntnisse zu verschiedenen Produkt- und Anwendungsarten. Darüber hinaus analysiert er die wichtigsten Akteure und die Wettbewerbslandschaft im Markt. Der nordamerikanische Wohnmöbelmarkt ist segmentiert nach Typ (Küchenmöbel, Wohnzimmer- und Esszimmermöbel, Schlafzimmermöbel und sonstige Möbel), nach Vertriebskanal (Supermärkte und Verbrauchermärkte, Fachgeschäfte, Online und Sonstiges) sowie nach Geografie (Vereinigte Staaten, Kanada).

| Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel |

| Küchenmöbel |

| Heimbüromöbel |

| Badezimmermöbel |

| Outdoor-Möbel |

| Sonstige Möbel |

| Holz |

| Metall |

| Kunststoff und Polymere |

| Sonstiges |

| Einstieg |

| Mittelklasse |

| Premium |

| Baumärkte |

| Möbelfachgeschäfte (einschl. exklusiver Markengeschäfte und lokaler nicht-organisierter Läden) |

| Online |

| Sonstige Vertriebskanäle (Verbrauchermärkte, Supermärkte, Teleshopping, Warenhäuser usw.) |

| Kanada |

| Vereinigte Staaten |

| Mexiko |

| Nach Produkt | Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel | |

| Küchenmöbel | |

| Heimbüromöbel | |

| Badezimmermöbel | |

| Outdoor-Möbel | |

| Sonstige Möbel | |

| Nach Material | Holz |

| Metall | |

| Kunststoff und Polymere | |

| Sonstiges | |

| Nach Preisklasse | Einstieg |

| Mittelklasse | |

| Premium | |

| Nach Vertriebskanal | Baumärkte |

| Möbelfachgeschäfte (einschl. exklusiver Markengeschäfte und lokaler nicht-organisierter Läden) | |

| Online | |

| Sonstige Vertriebskanäle (Verbrauchermärkte, Supermärkte, Teleshopping, Warenhäuser usw.) | |

| Nach Geografie | Kanada |

| Vereinigte Staaten | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Wohnmöbelmarkt im Jahr 2026?

Er beläuft sich auf 211,88 Milliarden USD und soll bis 2031 mit einer CAGR von 4,76 % auf 267,29 Milliarden USD wachsen.

Welche Produktkategorie expandiert am schnellsten?

Heimbüromöbel verzeichnen die stärkste Dynamik mit einer prognostizierten CAGR von 7,29 %, da hybrides Arbeiten fest verankert bleibt.

Welcher Kanal wird in den nächsten fünf Jahren am schnellsten wachsen?

Online-Umsätze sollen mit einer CAGR von 8,85 % steigen, angetrieben durch Augmented-Reality-Tools und Omnichannel-Investitionen.

Welche Materialart gewinnt am schnellsten Marktanteile?

Kunststoffe und Polymere sollen mit einer CAGR von 6,55 % wachsen, dank ihres leichten und nachhaltigen Profils.

Warum zieht der mexikanische Möbelsektor Aufmerksamkeit auf sich?

Nearshoring im Rahmen des USMCA hat ausländische Investitionen angekurbelt und Mexiko zum am schnellsten wachsenden regionalen Markt mit einer CAGR von 6,08 % gemacht, während 94 % der Produktion in die Vereinigten Staaten exportiert werden.

Seite zuletzt aktualisiert am: