Marktgröße und Marktanteil für Anaerobe Klebstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

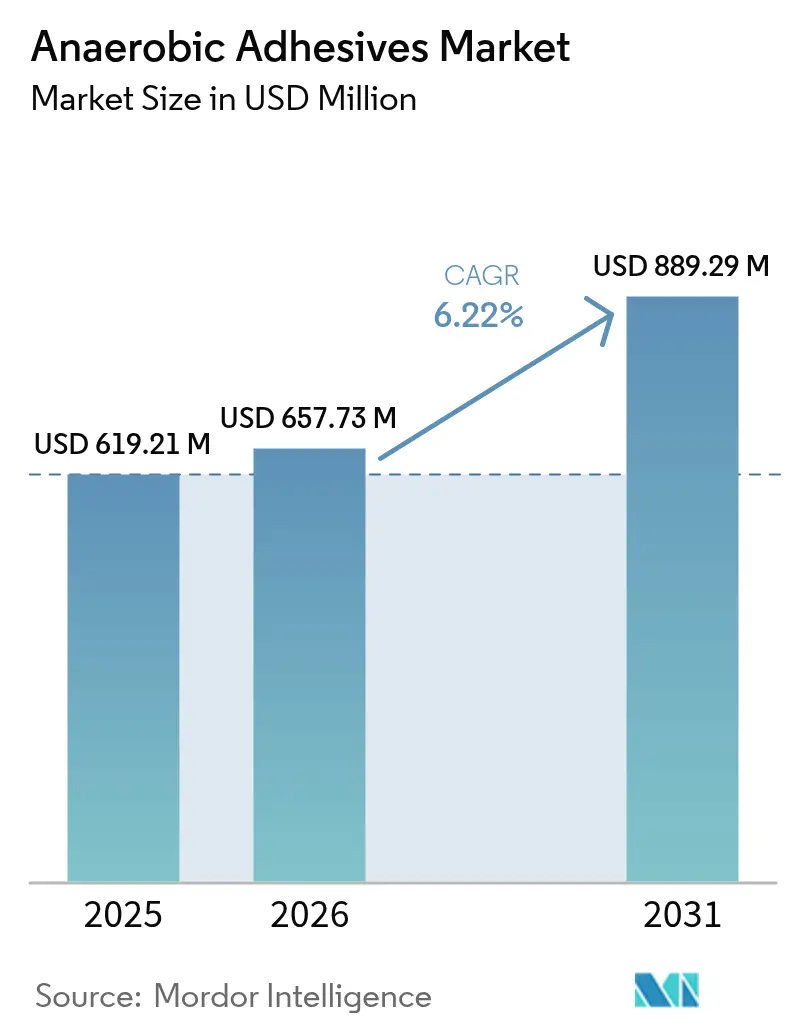

| Marktgröße (2026) | 657.73 Millionen US-Dollar |

| Marktgröße (2031) | 889.29 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

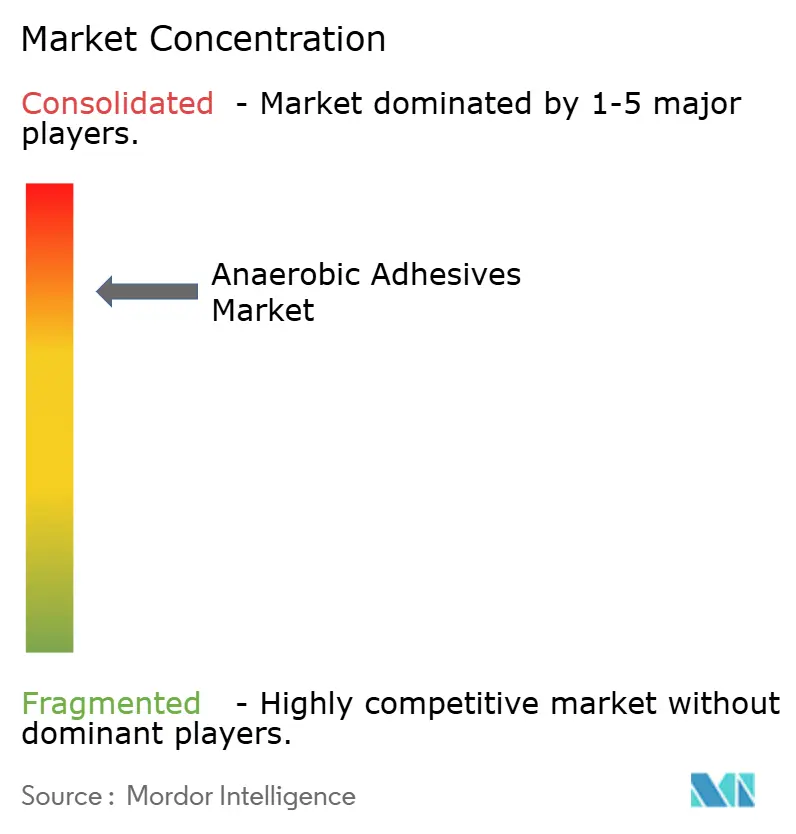

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Anaerobe Klebstoffe durch Mordor Intelligence

Die Marktgröße für Anaerobe Klebstoffe wurde 2025 auf USD 619,21 Millionen geschätzt und wird voraussichtlich von USD 657,73 Millionen im Jahr 2026 auf USD 889,29 Millionen bis 2031 anwachsen, bei einem CAGR von 6,22 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach hochintegrer Befestigung in Elektrofahrzeugen, miniaturisierten Elektronikgeräten und Windkraftanlagen beschleunigt den Wandel von mechanischer zu chemischer Verbindung. Hersteller setzen zunehmend auf vibrationsfeste, leichtgewichtige Fügemethoden, um die Produktzuverlässigkeit zu verbessern und das Montagegewicht zu reduzieren. Verschärfte Chemikalienvorschriften treiben gleichzeitig eine rasche Neuformulierung hin zu „kennzeichnungsfreien” Produkten voran, die bedenkliche Stoffe entfernen und gleichzeitig die Leistung erhalten. Die anhaltende Konsolidierung unter führenden Lieferanten bringt Skalenvorteile in Forschung und Entwicklung sowie im globalen Vertrieb, stärkt Wettbewerbsvorteile und erhöht gleichzeitig die Markteintrittsbarrieren für kleinere Formulierer.

Wichtigste Erkenntnisse des Berichts

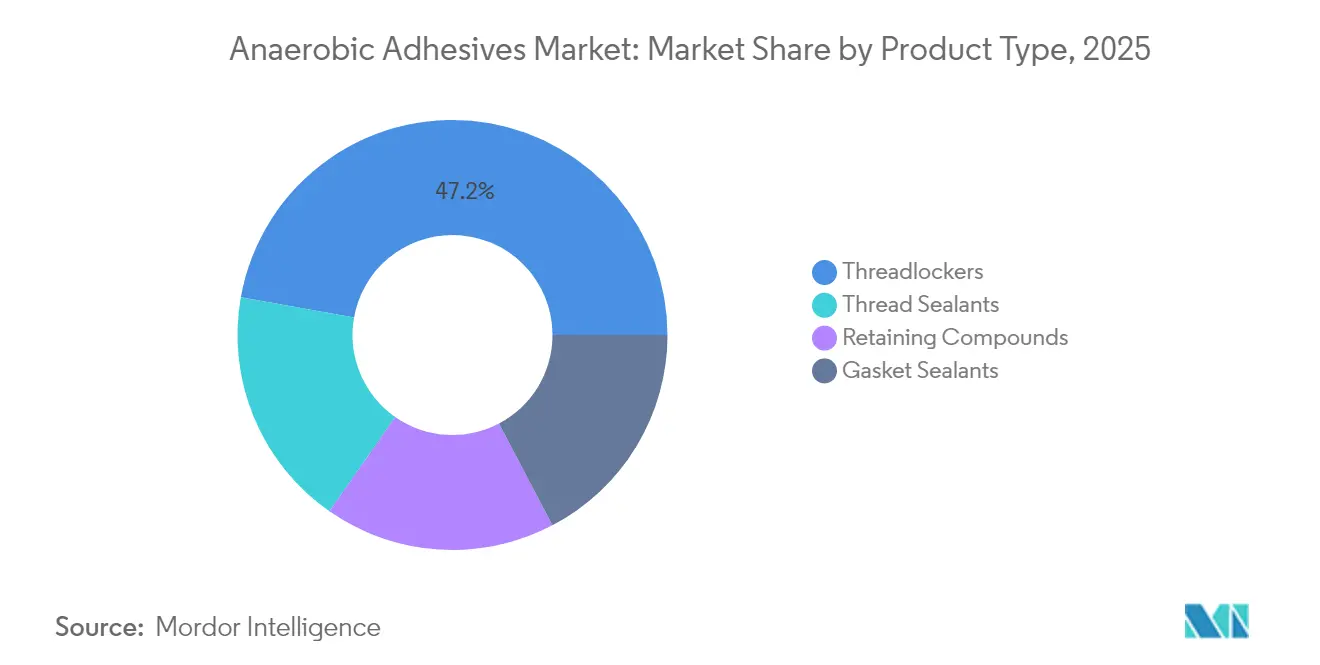

- Nach Produktkategorie führten Gewindekleber 2025 mit einem Umsatzanteil von 47,20 %, während Gewindedichtungen bis 2031 mit einem CAGR von 6,85 % expandieren sollen.

- Nach Substratmaterial beanspruchten Metallteile 2025 einen Anteil von 70,30 % am Markt für Anaerobe Klebstoffe; Kunststoffe und Verbundwerkstoffe sollen bis 2031 mit einem CAGR von 8,35 % wachsen.

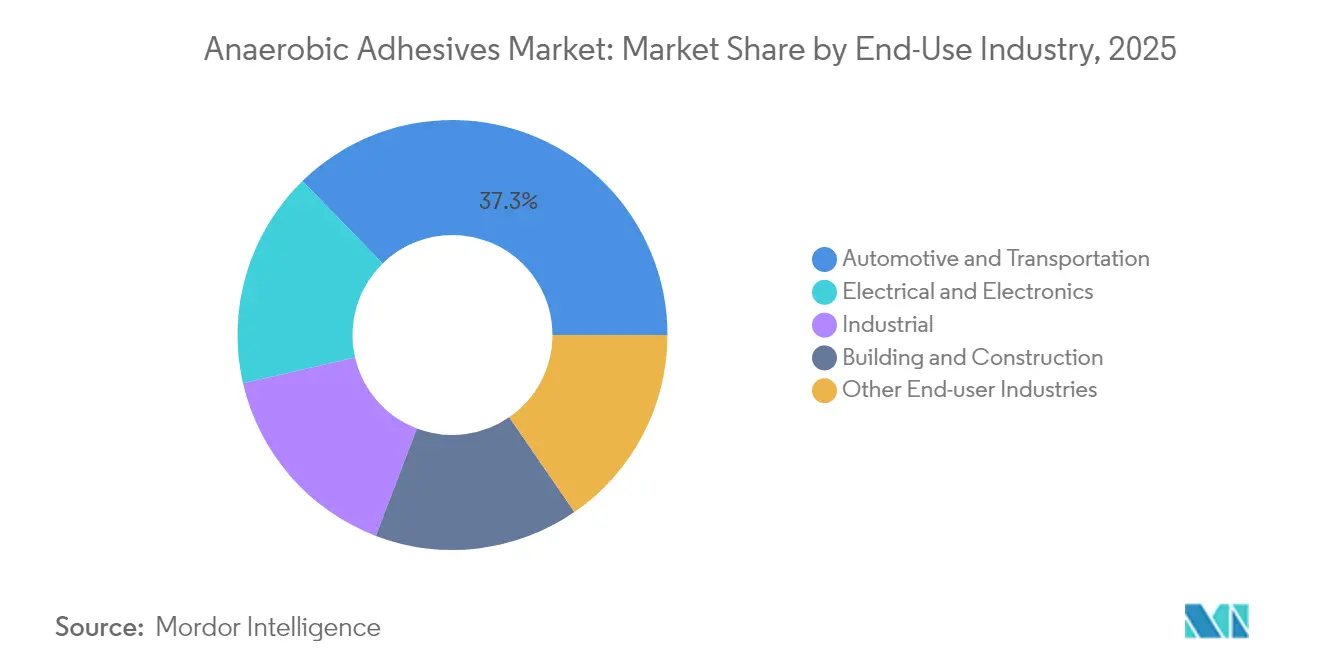

- Nach Endverbrauchsbranche hielt der Bereich Automotive und Transport 2025 einen Anteil von 37,30 % an der Marktgröße für Anaerobe Klebstoffe, während Elektro und Elektronik mit einem CAGR von 7,74 % bis 2031 zulegt.

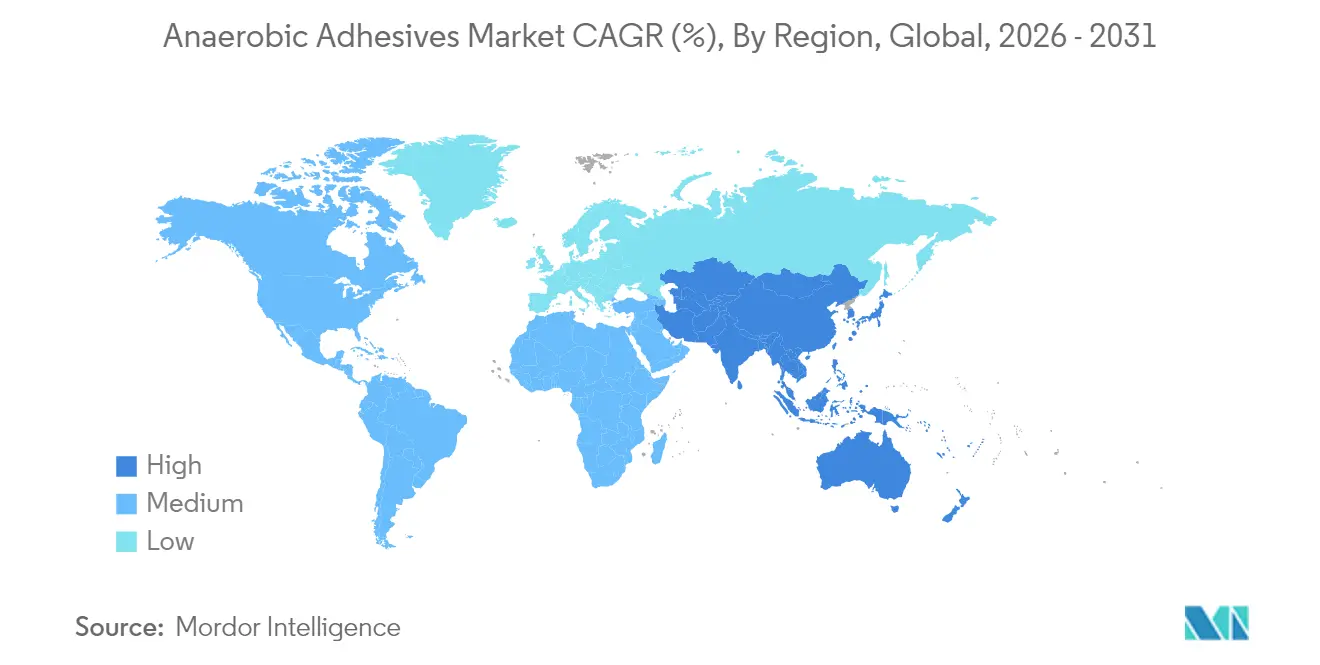

- Nach Geografie entfiel 2025 auf Asien-Pazifik ein Anteil von 47,60 % am Markt für Anaerobe Klebstoffe, der im Zeitraum 2026–2031 mit einem CAGR von 8,02 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Anaerobe Klebstoffe

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der Automobilproduktion in China, Indien und Mexiko | +1.8% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rasche Miniaturisierung in der Konsum- und Automobilelektronik steigert die Nachfrage nach Gewindeklebern | +1.5% | Global, mit Schwerpunkt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verlagerung hin zu vorausschauender Wartung in Windkraftanlagen fördert Sicherungsverbindungen | +1.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende OEM-Präferenz für leichtgewichtige, vibrationsfeste Befestigungslösungen in der E-Mobilität | +1.4% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung in der Luft- und Raumfahrt für kritische, hochbelastete Verbindungen | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der Automobilproduktion in China, Indien und Mexiko

Die Produktion von Elektrofahrzeugen stieg 2024 stark an, wobei China einen Produktionsanteil von über 35 % bei Elektrofahrzeugen überschritt. Batteriepakete und Traktionsmotoren sind heute auf anaerobe Gewindekleber angewiesen, die intensiven thermischen Zyklen und Vibrationen standhalten. Modulare Fahrzeugplattformen verstärken den Bedarf an gleichmäßiger Klemmkraft, und chemische Befestiger liefern die erforderliche Konzentrizität im großen Maßstab. Henkel verzeichnet die Spezifikation von Automotive-gerechten anaeroben Formulierungen in mehr als 60 % der neuen Elektrofahrzeugdesigns in Asien, was die Unverzichtbarkeit der chemischen Arretierung für Antriebsstränge der nächsten Generation unterstreicht. Diese Faktoren begründen einen mehrjährigen Nachfrageschub und festigen die Führungsposition von Asien-Pazifik im Markt für Anaerobe Klebstoffe.

Rasche Miniaturisierung in der Konsum- und Automobilelektronik

Die durchschnittlichen Gewindedurchmesser in Handheld-Geräten und Fahrzeugsteuergeräten werden weiter kleiner, was Hersteller dazu zwingt, niedrigviskose, kapillare Gewindekleber einzusetzen, die in Mikrogewinde fließen, ohne überschüssigen Austrag zu erzeugen. Ein modernes Personenkraftfahrzeug enthält heute etwa 3.000 elektronische Baugruppen, die jeweils durch vibrationsbedingte Lockerung gefährdet sind. Zweckgebundene anaerobe Typen mit kontrollierter Lösemomentfestigkeit erhalten die Wartungsfreundlichkeit und schützen gleichzeitig hochdichte Leiterplatten. Lieferanten nutzen dies aus, indem sie Mikrodosierverpackungen und Präzisionsdosiergeräte einführen, was die Einführung in Lohnfertigungslinien im gesamten Markt für Anaerobe Klebstoffe beschleunigt.

Zunehmende Verlagerung hin zu vorausschauender Wartung in Windkraftanlagen

Windparkbetreiber kombinieren IoT-Sensoren mit hochfesten anaeroben Sicherungsverbindungen, um Lager und Getriebekupplungen zu sichern, die Kräften von über 100 Tonnen ausgesetzt sind. Die Integration von LOCTITE Pulse-Überwachungssystemen reduzierte ungeplante Ausfälle in europäischen Windparks um 37 %, was zeigt, wie die Zuverlässigkeit von Klebstoffen datengesteuerte Verfügbarkeitsstrategien unterstützt[1]Henkel, „Threadlockers Blow Wind of Change in Renewables Sector”, henkel-adhesives.com. Da Turbinenbetreiber Lebenszyklen auf über 20 Jahre ausdehnen, werden langfristige Haftung und Korrosionsbeständigkeit geschäftskritisch, was den Verbrauch von Verbindungsverbindungen im gesamten Markt für Anaerobe Klebstoffe weiter ankurbelt.

Wachsende OEM-Präferenz für leichtgewichtige, vibrationsfeste Befestigung in der E-Mobilität

Premium-Elektrofahrzeugprogramme spezifizieren heute anaerobe Gewindekleber für mehr als 70 % der Gewindeverbindungen in Traktionsbaugruppen. Der Wegfall von Federringen und Splintbolzen spart 3–5 kg bei einem mittelgroßen Elektrofahrzeug, was die Reichweite direkt verbessert. Klebstoffgesicherte Verbindungen bieten zudem überlegene Dämpfung und minimieren hörbares Klappern und Mikrofretting während der Fahrzeuglebensdauer. Tier-1-Lieferanten entwickeln gemeinsam maßgeschneiderte Typen, die schnell auf Aluminiumgehäusen aushärten und so den Liniendurchsatz gewährleisten und strenge Anzugsdrehmoment-Zielvorgaben erfüllen. Diese interdisziplinäre Partnerschaft zementiert die Rolle fortschrittlicher Formulierungen im sich entwickelnden Markt für Anaerobe Klebstoffe.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise | -0.7% | Global, mit stärkeren Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Reduzierung gefährlicher Stabilisatoren in Formulierungen (EU-REACH, TSCA) | -0.9% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Schwellenländern für Präzisionsmontage-Anwendungen | -0.5% | Asien-Pazifik, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise

Häufige Schwankungen bei den Kosten für Methacrylatmonomere drücken die Bruttomargen, insbesondere bei regionalen Formulierern ohne Absicherungsmöglichkeiten. Produktionsstörungen in wichtigen asiatischen Chemiestandorten erhöhen das Lieferkettenrisiko und führen zu Bestandsinflation im gesamten Markt für Anaerobe Klebstoffe. Große Akteure begegnen dem mit alternativen Rohstoffrezepturen, die die Scherfestigkeit erhalten und gleichzeitig die Kostenvolatilität dämpfen, was ihnen Preissetzungsmacht gegenüber kleineren Wettbewerbern verschafft.

Regulatorischer Druck zur Reduzierung gefährlicher Stabilisatoren

Die EPA-Regelung von 2025 zu Trichlorethylen verbietet ein gängiges Lösungsmittel in herkömmlichen Formulierungen und erzwingt kostspielige Neuformulierungen[2]Umweltschutzbehörde, „Trichlorethylen (TCE); Regulierung nach dem Gesetz zur Kontrolle toxischer Substanzen (TSCA)”, jjkellercompliancenetwork.com. EU-Beschränkungen für phthalatbasierte Stabilisatoren treten 2026 vollständig in Kraft und verkürzen die Compliance-Zeiträume. Erstrangige Hersteller haben USD 2–3 Millionen je Produktlinie budgetiert, um sicherere Chemikalien zu qualifizieren und Produktionsausfallzeiten zu vermeiden. Während kurzfristige Kosten den Gewinn belasten, eröffnet der Wandel Premium-„kennzeichnungsfreie” Sortimente, die den Markenwert stärken und die Anwendersicherheit im gesamten Markt für Anaerobe Klebstoffe verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gewindekleber dominieren kritische Anwendungen

Gewindekleber erzielten 2025 einen Umsatzanteil von 47,20 %, was die fest verankerte Präferenz für chemische Arretierung gegenüber mechanischen Vorrichtungen widerspiegelt. Ihre unübertroffene Fähigkeit, die Klemmkraft unter Vibration aufrechtzuerhalten, macht sie zu einem integralen Bestandteil der Montage von Antriebssträngen, Schwermaschinerie und Präzisionsinstrumenten. Spezialvarianten zielen nun auf Edelstahl, Hochtemperaturbereiche und Mikrogewinde ab und erweitern den adressierbaren Markt. Gewindedichtungen, obwohl kleiner, werden alle anderen Produkte mit einem CAGR von 6,85 % übertreffen, da Fluidhandhabungssysteme gleichzeitiges Abdichten und Befestigen erfordern. Diese Doppelfunktionalität bietet Anlagentechnikern einen überzeugenden Gesamtkostenvorteil.

Hersteller intensivieren die Forschung und Entwicklung an Dualhärtungssystemen, die anaerobe und UV-Auslöser kombinieren, was eine Fixierung innerhalb von Sekunden ermöglicht und gleichzeitig in eingeschlossenen Metallverbindungen finale anaerobe Festigkeit liefert. Diese Innovationen verkürzen die Taktzeiten und unterstützen die Massenproduktion in der Elektronik. Sicherungsverbindungen werden über traditionelle Lagerbondierungen hinaus in Windkraftanlagen-Baugruppen eingesetzt und erschließen neue Umsatzschichten. Flachdichtungsmittel, obwohl eine Nische, lösen Herausforderungen bei starren Flanschen, wo herkömmliche Elastomerdichtungen bei hohem Druck versagen, und diversifizieren den Markt für Anaerobe Klebstoffe weiter.

Nach Substratmaterial: Metalldominanz steht vor Verbundwerkstoff-Herausforderung

Metallteile beanspruchten 2025 70,30 % des globalen Verbrauchs, da Eisen- und Nichteisenionen eine schnelle Aushärtung katalysieren. Verbesserte Primer beschleunigen heute die Abbindezeit bei passiven Legierungen wie Edelstahl und verzinkten Befestigern und ermöglichen eine breitere Anwendung in Lebensmittelmaschinen, in denen Chromstähle vorherrschen. Das Skalenvolumen des Metallsegments stützt Kostendegressionen, die die Stückpreise wettbewerbsfähig halten, und festigt seine zentrale Rolle im Markt für Anaerobe Klebstoffe.

Kunststoffe und Verbundwerkstoffe sind jedoch das am schnellsten wachsende Substrat, prognostiziert mit einem CAGR von 8,35 %. Hybridformulierungen führen alternative Redox-Initiatoren ein, die zuverlässig auf nichtmetallischen Oberflächen aushärten und chemische Befestigung in leichtgewichtigen Batteriegehäusen und Konsumentenelektronikrahmen ermöglichen. Da Elektrofahrzeug-Batteriepakete Aluminiumendplatten mit Glasfaserseparatoren kombinieren, überbrücken Mehrsubstratklebstoffe die Lücke und schützen vor galvanischer Korrosion, was den gesamten Marktanteil für Anaerobe Klebstoffe für Mischmateriebaugruppen der nächsten Generation erhöht.

Nach Endverbrauchsbranche: Automobilführung trifft auf Elektronikwachstum

Automotive und Transport hielt 2025 einen Umsatzanteil von 37,30 %, gestützt durch den Übergang zu elektrischen Antriebssträngen. Kritische Verbindungen in E-Achsen, Wechselrichtergehäusen und Batterieträgern sind auf robuste Gewindearretierung angewiesen, um Vibrationsamplituden von über 15 g standzuhalten. Fahrzeughersteller ersetzen zunehmend mechanische Sicherungen durch anaerobe Befestigung, sparen Gewicht und Montageschritte und stärken gleichzeitig das Vertrauen in die Garantie. Das Skalenvolumen des Segments sichert Produktionsmengen, die die Grundnachfrage für den Markt für Anaerobe Klebstoffe verankern.

Elektro und Elektronik, obwohl 2025 kleiner, wird bis 2031 am schnellsten mit einem CAGR von 7,74 % wachsen. Miniaturisierte Verbrauchergeräte und ADAS-Module erfordern eine präzise Drehmomentsicherung von Mikrobefestigern. Niedrigentgasende, elektrisch isolierende Varianten schützen nun Chip-Aufnahmebereiche und Sensorgehäuse. EMS-Anbieter kombinieren automatische Dosierer mit Bildverarbeitungssystemen, um Sub-Milligramm-Dosiergenauigkeit zu gewährleisten, und festigen Liefervereinbarungen, die den Fußabdruck der Anaerobe-Klebstoffe-Branche erweitern.

Geografische Analyse

Asien-Pazifik führte 2025 mit einem Verbrauchsanteil von 47,60 %, eine Dominanz, die durch Chinas Elektrofahrzeugboom und Indiens Elektronikvorstoß gestützt wird. Chinesische OEMs integrieren anaerobe Gewindekleber in über 60 % der neuen Elektrofahrzeugplattformen, und politische Anreize beschleunigen die lokale Beschaffung, was die regionalen Ausgaben vertieft. Indiens Make-in-India-Initiative zieht multinationale Smartphone- und Automobillieferanten an, die Dosierlinien zusammen mit Klebstoffverbrauchsmaterialien importieren und so die Marktgröße für Anaerobe Klebstoffe in Südasien vorantreiben. Ausgereifte japanische und südkoreanische Fabriken halten erstklassige Spezifikationsstandards aufrecht und fördern die Nachfrage nach hochwertigen Hochtemperaturtypen.

Nordamerika bleibt zentral für Luft- und Raumfahrt-, Verteidigungs- und Windenergieprojekte, die zertifizierte Formulierungen erfordern. Die Vereinigten Staaten treiben margenstarke Verkäufe bei Satellitenhardware an, wo niedrigentgasende Typen NASA- und ESA-Spezifikationen erfüllen. Mexikos wachsender Fahrzeugmontagekorridor zieht Tier-1-Befestigungsbeschichter an, die voraufgetragene Gewindearretierungsfolien anwenden und grenzüberschreitende Mengen steigern. Kanada, obwohl kleiner, kauft große Mengen an Sicherungsverbindungen für Windkraftanlagen-Überholungen entlang des Atlantikkorridors.

Europa gilt als Innovationsführer. Strenge REACH-Vorschriften motivieren Investitionen in kennzeichnungsfreie Chemikalien, die Phthalate und Trichlorethylen meiden. Deutschlands Premium-Automobilhersteller entwickeln gemeinsam lösungsmittelfreie Gewindekleber und sichern so künftige Umsätze für den Markt für Anaerobe Klebstoffe. Frankreich und das Vereinigte Königreich setzen vorausschauende Wartung in Onshore-Windparks ein und kombinieren Sensornetzwerke mit hochzuverlässigen Sicherungsverbindungen. Südamerika sowie der Nahe Osten und Afrika sind noch im Entstehen begriffen, verzeichnen jedoch stetigen Zuwachs in Bergbau- und Energieinfrastrukturen, was langfristiges Potenzial signalisiert, sobald lokale Fachkenntnisse und Vorschriften gereift sind.

Wettbewerbslandschaft

Der Markt für Anaerobe Klebstoffe ist konsolidiert, wobei die fünf größten Hersteller – Henkel, 3M, H.B. Fuller, Permabond LLC und ThreeBond – den Markt anführen. Henkel vertreibt Anaerobe Klebstoffe über sein LOCTITE-Portfolio, unterstützt durch 130 Länderkanäle und Vor-Ort-Service-Akademien, die Betriebstechniker in der korrekten Anwendung schulen. 3M, H.B. Fuller, Permabond und ThreeBond ergänzen die Spitzengruppe und prägen gemeinsam eine konsolidierte Struktur, in der Skaleneffekte Rohstoffbeschaffungsvorteile und rasche Regulierungskonformität ermöglichen. H.B. Fullers Übernahme von ND Industries im Jahr 2024 erweiterte das voraufgetragene Befestigersortiment und ergänzte die Produktlinie Vibra-Tite, was Kunden schlüsselfertige mechanisch-chemische Befestigungslösungen bietet[3]H.B. Fuller Company, „H.B. Fuller Acquires ND Industries”, inddist.com.

Mittelgroße Spezialisten verfolgen Nischenmärkte. Permabond fokussiert sich auf Luft- und Raumfahrt-qualifizierte Typen, Hernon Manufacturing zielt auf niedrigentgasende Satellitenverbindungen ab und Bondloc verfeinert Dualhärtungssysteme. Diese Unternehmen nutzen agile Forschungs- und Entwicklungszyklen, um Programme zu gewinnen, bei denen größere Lieferanten Volumen priorisieren. Patentanmeldungen erreichten 2024 150 und konzentrierten sich auf hybride Photoinitiatormischungen und biobasierte Monomere. Diese IP-Akkumulation zementiert Markteintrittsbarrieren und prägt die Verhandlungsmacht im gesamten Markt für Anaerobe Klebstoffe.

Nachhaltigkeit ist die nächste Wettbewerbsfront. Führende Lieferanten stellten „grüne” Produktlinien vor, die kennzeichnungspflichtige Chemikalien eliminieren und dennoch die Zugscherleistung erreichen. Kleinere Formulierer stehen unter Kapitaldruck, ähnliche Maßstäbe zu erfüllen, was die Konsolidierung bei zunehmender regulatorischer Komplexität beschleunigt.

Marktführer für Anaerobe Klebstoffe

Henkel AG & Co. KGaA

3M

H.B. Fuller Company

Permabond LLC

ThreeBond Holdings Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: H.B. Fuller führte die Cyberbond Eco Line ein, ein kennzeichnungsfreies anaerobes Portfolio, das gefährliche Chemikalien und flüchtige organische Verbindungen entfernt und ISO 14001/9001 sowie EU-ESG-Vorschriften erfüllt.

- Mai 2024: H.B. Fuller erweiterte seine voraufgetragenen Befestigertechnologien durch die Übernahme von ND Industries einschließlich der Marke Vibra-Tite. Diese Übernahme soll die Position von H.B. Fuller im Markt für Anaerobe Klebstoffe durch die Erweiterung des Produktportfolios und der technologischen Fähigkeiten stärken.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für anaerobe Klebstoffe als alle einkomponentigen, durch Metallionen aktivierten Formulierungen, die in sauerstofffreien Spalten aushärten, um Gewinde-, Zylinder- und Flanschteile zu sichern, abzudichten oder zu halten. Der Umsatz umfasst den Fabrikverkauf von neuen Gewindesicherungen, Gewindedichtungen, Dichtungsmassen und Form-in-Place-Dichtungsmaterialien, die an Erstausrüster sowie Wartungs-, Reparatur- und Betriebskanäle geliefert werden.

Ausschluss vom Geltungsbereich: Produkte, die auf einer dualen UV- und anaeroben Aushärtung beruhen, Cyanacrylate und Verbindungselemente, die offline vorbeschichtet werden, fallen nicht in den Anwendungsbereich.

Überblick über die Segmentierung

- Nach Produkttyp

- Gewindekleber

- Gewindedichtungen

- Sicherungsverbindungen

- Flachdichtungsmittel

- Nach Substratmaterial

- Metall

- Kunststoffe und Verbundwerkstoffe

- Sonstige (Keramik, Glas)

- Nach Endverbrauchsbranche

- Automotive und Transport

- Elektro und Elektronik

- Industrie

- Bauwesen und Konstruktion

- Sonstige Endverbrauchsbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten sprachen mit Formulierungschemikern und Einkaufsmanagern von Automobil-, Windkraftanlagen- und Elektronikunternehmen im asiatisch-pazifischen Raum, in Nordamerika und Europa sowie mit Vertriebspartnern, die MRO-Linien betreuen. In diesen Gesprächen wurden die Aufteilung zwischen Metall- und Kunststoffsubstrat, die durchschnittlichen Verkaufspreise und die typischen Füllraten für die Verbindungen präzisiert und die ersten Ergebnisse des Modells validiert.

Desk Research

Wir begannen mit öffentlichen Datensätzen, die die Endmärkte aufzeigen, in die diese Klebstoffe fließen. UN Comtrade-Handelscodes für reaktive Acrylatklebstoffe, OICA-Kraftfahrzeugproduktion, IPC-Elektronikproduktionsindizes und IEA-Windturbineninstallationsdaten halfen uns bei der Festlegung von Nachfragepools. Normen und Fehlerberichte von SAE International und ASTM verdeutlichten typische Füllmengen pro Verbindung, während Patentanalysen von Questel auf neue Rezepturfamilien hinwiesen. Finanzdaten in D&B Hoovers, 10-Ks von Lieferanten und vierteljährliche Investorendecks verankerten Preistrends und Margenspannen.

Ergänzende Erkenntnisse wurden aus regionalspezifischen Quellen wie China Customs, Eurostat PRODCOM, dem U.S. Bureau of Labor Statistics Producer Price Index für Klebstoffe und den Bulletins der Handelsverbände des Adhesive and Sealant Council gewonnen. Die aufgelisteten Quellen dienen der Veranschaulichung; viele weitere Veröffentlichungen wurden zur Überprüfung und zum besseren Verständnis herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau begann mit den Produktionsvolumina von Fahrzeugen, Elektromotoren, Leiterplatten und Industriegetrieben, die dann mit den Koeffizienten für die Klebstoffverwendung multipliziert wurden, die aus primären Anrufen gewonnen wurden. Die Ergebnisse werden durch selektive Bottom-up-Snapshots, Roll-ups der Lieferantenverkäufe und Channel Checks überprüft, um die Gesamtzahlen anzupassen. Zu den Schlüsselvariablen, die in die fünfjährige multivariate Regression einfließen, gehören die weltweite Montage von Leichtfahrzeugen, die Marktdurchdringung von Elektrofahrzeugen, der PMI für Elektronik, die Ausgaben für die industrielle Instandhaltung und die durchschnittlichen Preise für Acrylmonomere, was eine Szenarioanalyse rund um Makrozyklen ermöglicht. Lücken, in denen die Bottom-up-Beweise dünn sind, werden durch validierte Analoga aus benachbarten schnellhärtenden Chemikalien überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden im Vergleich zu historischen Reihen, Peer-Signalen und früheren Ausgaben geprüft, bevor ein leitender Gutachter sie abzeichnet. Mordor Intelligence aktualisiert das vollständige Modell jährlich und nimmt zwischenzeitliche Anpassungen vor, wenn wesentliche Ereignisse, wie Rohstoffschocks oder größere Kapazitätserweiterungen, die Grundlinie verändern.

Warum Mordors anaerobe Klebstoffe Baseline-Zuverlässigkeit bieten

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktmixe, Preisnetze und Aktualisierungsrhythmen wählen.

Durch die Verankerung von Anwendungsfaktoren, die von unseren Experten jedes Jahr bestätigt werden, kommt unsere Basislinie dem tatsächlichen Kauf und Verbrauch dieser Klebstoffe auf dem Markt am nächsten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 621,7 MIO. USD (2025) | Mordor Intelligence | - |

| 715,4 MIO. USD (2024) | Globale Unternehmensberatung A | Einschließlich hybrider UV-unterstützter Sorten und Bruttolieferungen ab Werk vor Rabatten |

| 637,3 MIO. USD (2024) | Industriezeitschrift B | Verwendet lineare CAGR-Extrapolation; begrenzte Ländersplits; keine Währungsnormalisierung |

| 612,4 MIO. USD (2024) | Analytik Firma C | Anwendung einheitlicher ASP für alle Produkttypen und Beibehaltung der reinen Versiegelungsgrade |

Diese Kontraste zeigen, dass die disziplinierte Auswahl des Umfangs von Mordor, die jährlichen Primärprüfungen und der transparente Variablenpfad eine ausgewogene, entscheidungsreife Grundlage liefern, die die Kunden mit Zuversicht zurückverfolgen und hinterfragen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum des Marktes für Anaerobe Klebstoffe bis 2031 an?

Die Nachfrage nach vibrationsfester Befestigung in Elektrofahrzeugen, miniaturisierten Elektronikgeräten und vorausschauender Wartung in Windkraftanlagen unterstützt eine CAGR-Prognose von 6,22 %.

Welcher Produkttyp hält den größten Anteil am Markt für Anaerobe Klebstoffe?

Gewindekleber machten 2025 47,20 % des Umsatzes aus, da sie das Lösen von Gewindeverbindungen branchenübergreifend zuverlässig verhindern.

Warum ist Asien-Pazifik der führende regionale Markt für Anaerobe Klebstoffe?

Chinas Elektrofahrzeugboom und Indiens wachsende Elektronikproduktion bringen Asien-Pazifik 2025 auf einen Anteil von 47,60 %, mit einem prognostizierten Wachstum von 8,02 % CAGR.

Wie prägen Vorschriften die Produktentwicklung in der Anaerobe-Klebstoffe-Branche?

EU-REACH- und US-TSCA-Beschränkungen für Lösungsmittel und Stabilisatoren erzwingen Neuformulierungen und beschleunigen die Einführung kennzeichnungsfreier und VOC-freier Typen.

Welche Endverbrauchsbranche wird am schnellsten wachsen?

Elektro und Elektronik wird mit einem CAGR von 7,74 % expandieren, da die Gerätminiaturisierung Präzisions-Mikrogewindesicherungslösungen erfordert.

Welche strategischen Maßnahmen ergreifen führende Unternehmen?

Große Akteure verfolgen Übernahmen, wie H.B. Fullers Kauf von ND Industries, und führen Öko-Label-Sortimente ein, um sich an sich weiterentwickelnde ESG-Anforderungen anzupassen.

Wie groß ist der aktuelle Markt für Anaerobe Klebstoffe?

Die Marktgröße für Anaerobe Klebstoffe wird für 2026 auf USD 657,73 Millionen geschätzt und soll bis 2031 USD 889,29 Millionen erreichen, bei einem CAGR von 6,22 % während des Prognosezeitraums (2026–2031).

Seite zuletzt aktualisiert am: