Marktgröße und Marktanteil für metallischen 3D-Druck

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

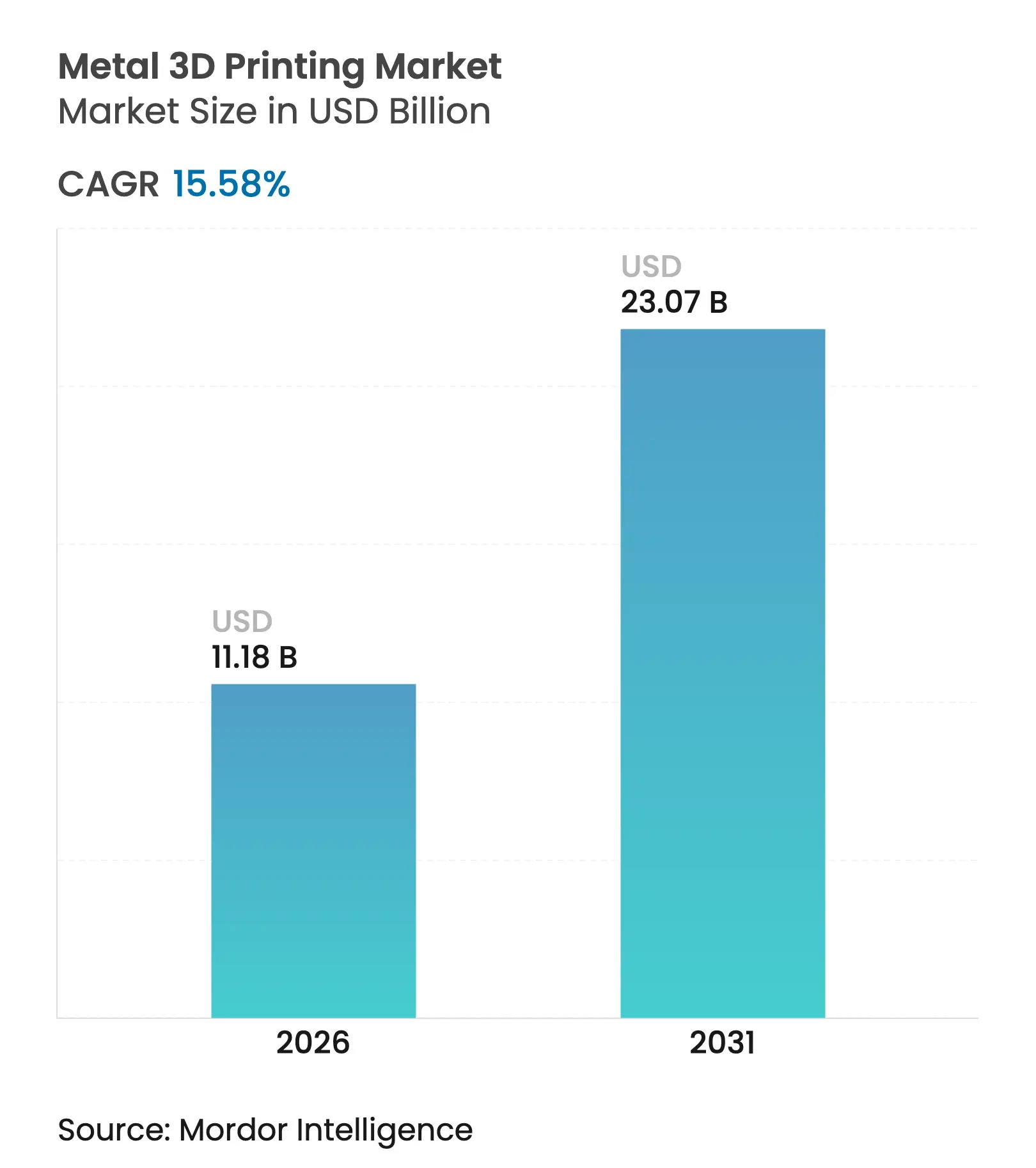

| Marktgröße (2026) | 11.18 Milliarden US-Dollar |

| Marktgröße (2031) | 23.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für metallischen 3D-Druck von Mordor Intelligence

Die Marktgröße für metallischen 3D-Druck wird voraussichtlich von 9,67 Milliarden USD im Jahr 2025 auf 11,18 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,58 % über den Zeitraum 2026–2031 einen Wert von 23,07 Milliarden USD erreichen. Der Anstieg spiegelt staatlich finanzierte Hyperschallprogramme, EU-Mandate für emissionsfreie Luftfahrt und 37-prozentige Teilkostenreduzierungen wider, die nach der deutschen Qualifizierung von 12-kW-Laser-Pulverbettfusions-Linien (PBF) erzielt wurden.[1]EOS, "EOS hilft Atlas Copco, Kosten um 30 % und Durchlaufzeiten um 90 % zu senken," eos.info Nordamerikanische Verteidigungsausgaben, Chinas Subventionen im Rahmen von „Made in China 2025” und die FDA-510(k)-Leitlinien für additiv gefertigte Implantate erweitern die Anwendungsbereiche und verkürzen gleichzeitig die Zertifizierungszeiträume.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Anforderungen an Nachweise für 510(k)-Implantatgeräte," fda.gov Hardware dominiert weiterhin die Kapitalbudgets, doch Dienstleistungen skalieren schneller, da Hersteller auf ergebnisorientierte Umsatzmodelle umstellen. Titanlegierungen halten den größten Anteil an qualifizierten Anwendungen, doch Aluminiumlegierungen gewinnen an Dynamik, da Techniken zur Porositätsminderung reifen. Auf der Angebotsseite unterstreichen lokalisierte Pulver-Ökosysteme in China und EU-Investitionen in Niobiumoxid- und Stickstoffzerstäubungskapazitäten Souveränitätsimperative, die Kaufentscheidungen ebenso stark beeinflussen wie Kosten oder Leistung.

Wichtigste Erkenntnisse des Berichts

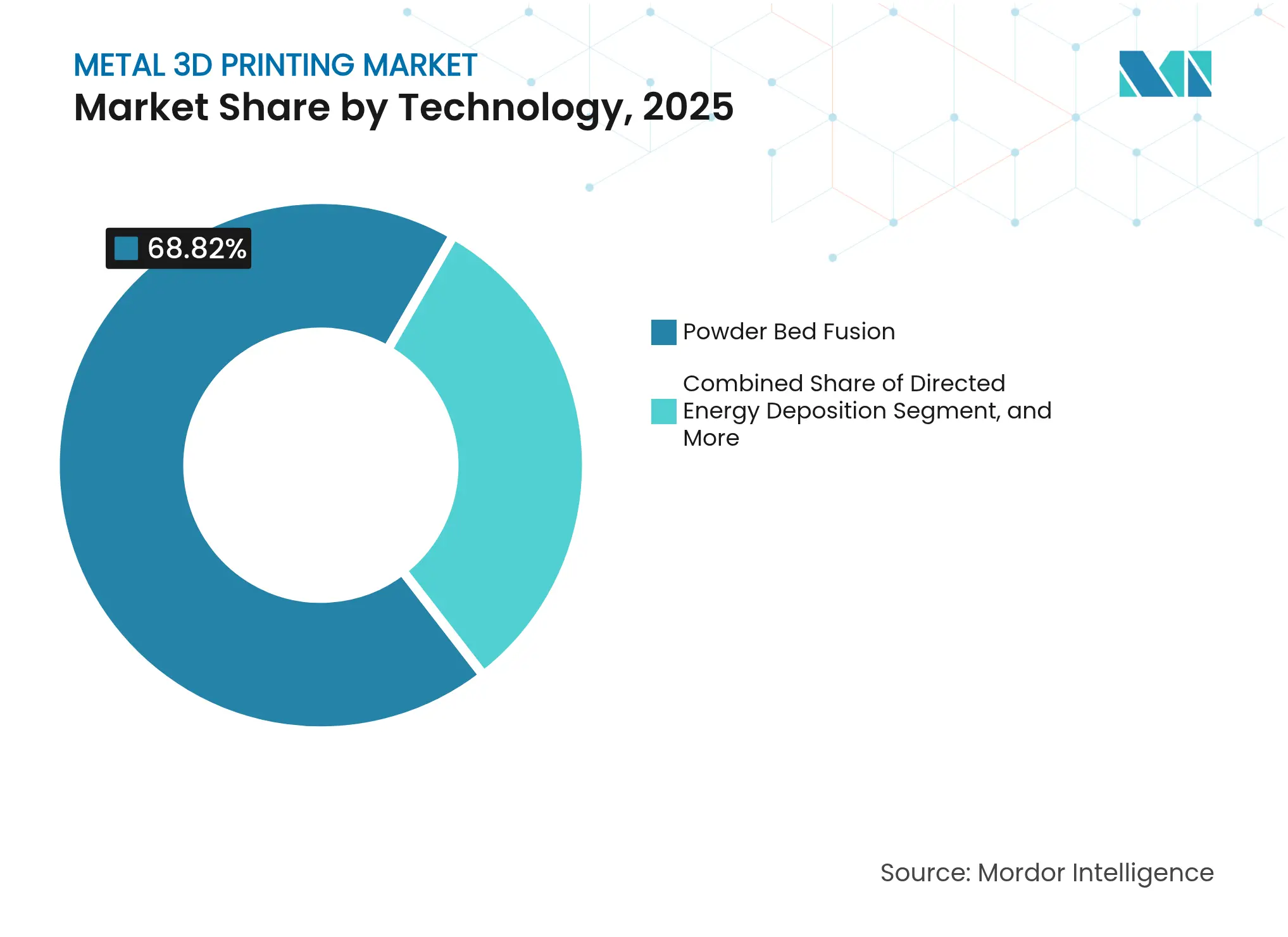

- Nach Technologie führte die Pulverbettfusion im Jahr 2025 mit einem Marktanteil von 68,82 % im Markt für metallischen 3D-Druck, während die gerichtete Energiedeposition bis 2031 voraussichtlich mit einer CAGR von 18,05 % wachsen wird.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 80,12 % der Marktgröße für metallischen 3D-Druck auf Hardware, während Dienstleistungen mit einer erwarteten CAGR von 18,78 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Druckertyp hielten Industriesysteme im Jahr 2025 einen Anteil von 89,62 % an der Marktgröße für metallischen 3D-Druck; Desktop-Systeme sind bis 2031 für eine CAGR-Expansion von 15,62 % positioniert.

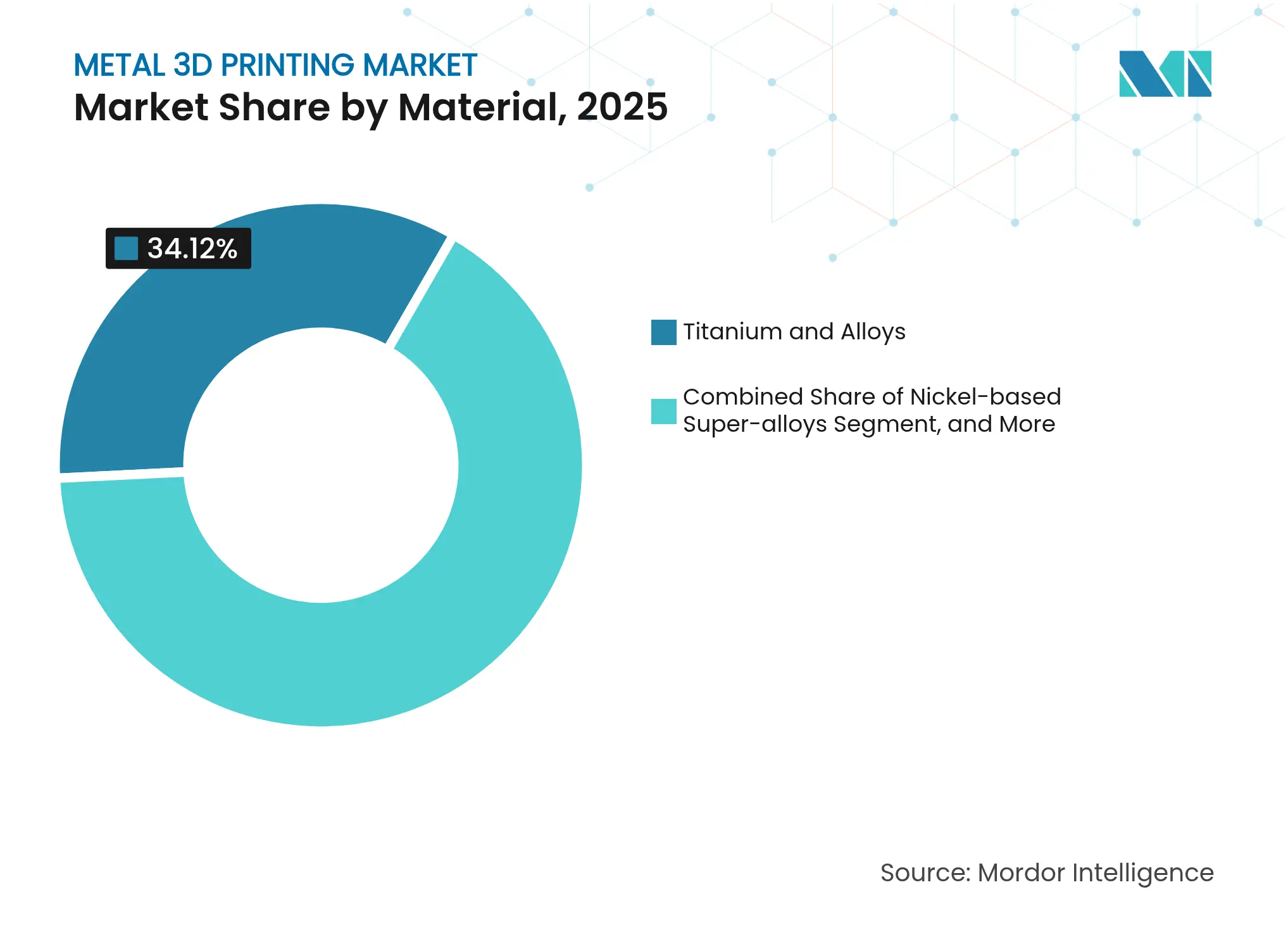

- Nach Material erfassten Titanlegierungen im Jahr 2025 einen Marktanteil von 34,12 % im Markt für metallischen 3D-Druck, während Aluminiumlegierungen voraussichtlich mit einer CAGR von 16,95 % zulegen werden.

- Nach Endnutzer dominierte Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 mit einem Anteil von 33,15 % an der Marktgröße für metallischen 3D-Druck; das Gesundheitswesen verzeichnet mit einer CAGR von 20,05 % das schnellste Wachstum.

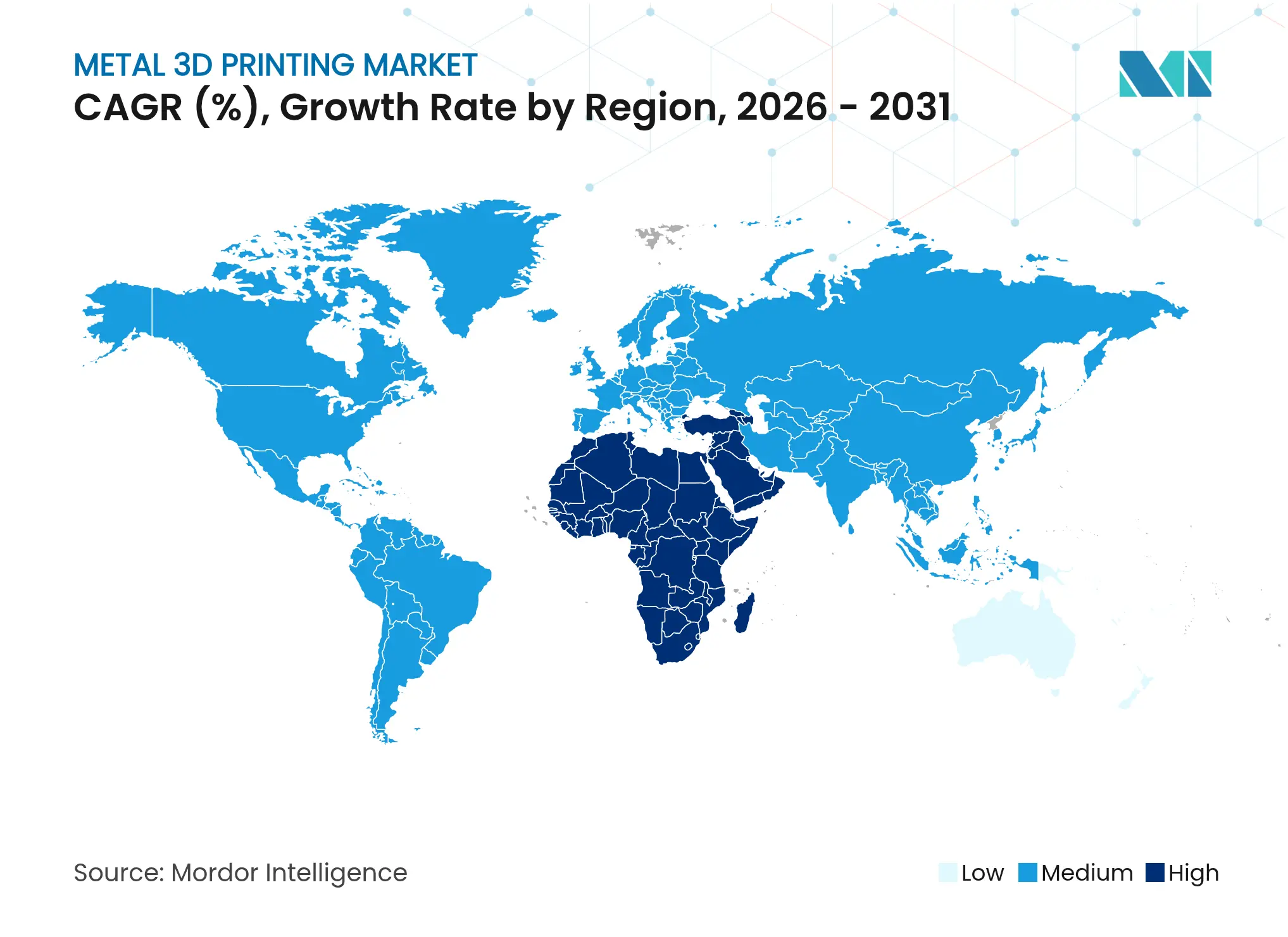

- Nach Region führte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,02 % im Markt für metallischen 3D-Druck, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 16,82 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für metallischen 3D-Druck

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich finanzierte Hyperschall- und Raumstartprogramme für metallische additive Fertigung in den Vereinigten Staaten | +2.8% | Nordamerika, mit Ausstrahlungseffekten auf verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Beschleunigung der EU-Initiativen für emissionsfreie Luftfahrt mit Nachfrage nach leichten Nickel- und Titanteilen | +2.1% | Europa, mit globalen Auswirkungen auf die Luft- und Raumfahrt-Lieferkette | Langfristig (≥4 Jahre) |

| Qualifizierung von 12-kW-Laser-PBF-Linien durch deutsche Erstausrüster mit Senkung der Teilekosten um 37 % | +1.9% | Europa, mit Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Chinas Subventionen im Rahmen von „Made in China 2025” schaffen lokalisierte Pulverlieferanten für additive Fertigung | +2.3% | Asiatisch-pazifischer Kernraum, mit globalem Wettbewerbsdruck | Mittelfristig (2–4 Jahre) |

| Anstieg von Implantaten für die patientennahe Versorgung in Krankenhäusern nach der FDA-510(k)-Leitlinie | +1.7% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Staatsfonds der Mitgliedsstaaten des Golfkooperationsrats unterstützen Werkzeugzentren für Öl und Gas, die gerichtete Energiedeposition einsetzen | +1.4% | Naher Osten, mit Technologietransfer in den globalen Energiesektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich finanzierte Hyperschall- und Raumstartprogramme für metallische additive Fertigung

US-amerikanische Verteidigungsbehörden vergaben 8,7 Millionen USD an Relativity Space zur Weiterentwicklung der metallischen additiven Fertigung für Hyperschall- und Trägersysteme. Parallele Finanzierungen in Australien, wo 8 Millionen AUD 3D-gedruckte Hyperschalldrohnen unterstützen, signalisieren die Ausrichtung der Verbündeten auf souveräne Fertigungskapazitäten. America Makes fügte Projektausschreibungen in Höhe von 2,1 Millionen USD hinzu, die sich auf Qualifizierung und Nachhaltigkeit konzentrieren, und unterstreicht damit den institutionellen Vorstoß in Richtung Serienfertigungsreife. SpaceX's Raptor-3-Triebwerk, das mit metallischer additiver Fertigung hergestellt wurde, bietet eine öffentliche Demonstration der Leistungsfähigkeit im Maßstab. Insgesamt beschleunigen diese Programme die Technologieeinführung über Prototypen hinaus, verankern inländische Lieferketten und heben die allgemeine Wachstumstrajektorie des Marktes für metallischen 3D-Druck an.

EU-Initiativen für emissionsfreie Luftfahrt gestalten die Wirtschaftlichkeit leichter Komponenten neu

Das Clean-Sky-3-Programm der Europäischen Union schreibt ultraleichte Nickel- und Titankomponenten vor, um die Ziele für null Emissionen bis 2050 zu erreichen, und schafft damit neue Nachfragekurven für komplexe Geometrien der additiven Fertigung. Frühere Clean-Sky-2-Projekte reduzierten die Teileanzahl um 37 % und die Fertigungskosten um 26 % und setzten damit quantifizierbare Benchmarks, die Beschaffungspipelines vorbereiten. Europäische Luft- und Raumfahrtlieferanten integrieren nun Anforderungen an metallische additive Fertigungskapazitäten in Qualifizierungschecklisten und erhöhen damit die Eintrittsbarrieren für konventionelle Hersteller. Die Integration mit Wasserstoffbrennzellenarchitekturen erweitert das adressierbare Marktpotenzial weiter. Infolgedessen wirkt sich das politische Umfeld der Region auf globale Lieferketten aus und unterstützt die nachhaltige Expansion des Marktes für metallischen 3D-Druck.

Qualifizierung von Hochleistungslasersystemen durch deutsche Erstausrüster löst Kostenrevolution aus

Deutsche Erstausrüster validierten 12-kW-Mehrlaserplattformen für Pulverbettfusion, die bei Partnern wie Atlas Copco Teilkostenreduzierungen von 37 % und eine Komprimierung der Durchlaufzeiten um 92 % erzielten. Die Errungenschaft beseitigt eine langjährige Kostenhürde, die die additive Fertigung auf Kleinserien beschränkte. ASTM und EOS weiteten Zertifizierungsprogramme für Maschinenbediener aus, um die Baureihen M 290 und M 400 abzudecken, und vereinfachten damit die Qualifizierung der Belegschaft. Eine schnellere Amortisation fördert eine breitere Investitionsgüterabnahme, stärkt die Hardware-Dominanz und katalysiert gleichzeitig das Wachstum von Dienstleistern. Die Entwicklung positioniert die Pulverbettfusion als wettbewerbsfähiges Verfahren für die Mittelserienproduktion und erschließt neue Nachfrageschichten im Markt für metallischen 3D-Druck.

Chinas Subventionen im Rahmen von „Made in China 2025” beschleunigen lokale Pulverlieferketten

Chinas Industriepolitik fördert die inländische Pulverproduktion, verringert die Abhängigkeit von ausländischen Lieferanten und senkt die Materialkosten. Die Formnext Asia Shenzhen 2025 verzeichnete einen Anstieg der Materialaussteller um 68 % im Jahresvergleich, was den Umfang der staatlich geförderten Expansion widerspiegelt. Neu qualifizierte Lieferanten üben Druck auf globale Preisstrukturen aus und zwingen westliche Anbieter, sich durch Speziallegierungen und Dienstleistungen zu differenzieren. Die geografische Neuausrichtung stärkt die Versorgungsresilienz für Nutzer im asiatisch-pazifischen Raum und unterstützt die CAGR-Prognose von 17,1 % für die Region. Endnutzer weltweit gewinnen durch diversifizierte Beschaffung an Verhandlungsmacht und stärken das Volumenwachstum im Markt für metallischen 3D-Druck.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Porositätsprobleme bei hochfesten Al-Sc-Legierungen verzögern die Serienproduktion | -1.80% | Global, mit besonderem Einfluss auf Luft- und Raumfahrtanwendungen | Mittelfristig (2–4 Jahre) |

| Mangel an stickstoffzerstäubter Pulverkapazität in AM-Qualität außerhalb Europas | -1.30% | Primär Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Fehlen von ASTM-zertifizierten In-Prozess-Überwachungsprotokollen für Mehrlaserverfahren der Pulverbettfusion | -0.90% | Global, mit Auswirkungen auf die industrielle Einführung | Mittelfristig (2–4 Jahre) |

| Steigende industrielle Stromtarife in Japan schmälern den ROI von Desktop-Metalldruckern | -0.70% | Japan, mit möglicher Ausweitung auf andere Hochkostenregionen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Porositätsprobleme bei hochfesten Al-Sc-Legierungen schränken Luft- und Raumfahrtanwendungen ein

Scalmalloy-Studien zeigen, dass Schlüssellochporen bei Energiedichten über 0,75 J/mm entstehen, was eine serielle Luft- und Raumfahrtanwendung trotz Oberflächengüten von Ra < 7 µm verhindert.[3]Michael Seidel, "Einfluss von Konturscans auf die Porenbildung in Scalmalloy®," onlinelibrary.wiley.com Lasermetallabscheidung erzeugt gröbere Mikrostrukturen, aber ähnliche Porositätsrisiken, was auf eine grundlegende Materialherausforderung hinweist. Solange keine alternativen Legierungen oder Prozessdurchbrüche entstehen, bleiben hochleistungsfähige Aluminiumteile auf Prototypen beschränkt, was das kurzfristige Volumenpotenzial dieser Materialklasse im Markt für metallischen 3D-Druck verringert.

Mangel an stickstoffzerstäubter Pulverkapazität in AM-Qualität außerhalb Europas verursacht Versorgungsengpässe

Die europäische Konzentration von Stickstoffzerstäubern, die durch ArcelorMittals 1.000-Tonnen-Anlage in Spanien verdeutlicht wird, begrenzt die schnelle Skalierung für nordamerikanische und asiatisch-pazifische Projekte. Unsicherheiten bei den Durchlaufzeiten erzwingen höhere Lagerbestände und schmälern einen der wichtigsten Vorteile der additiven Fertigung – die Produktionsflexibilität auf Abruf. Neue Marktteilnehmer wie UniMelt-Plasmasysteme zielen darauf ab, die Lücke zu schließen, doch kurzfristige Engpässe dämpfen weiterhin die Wachstumstrajektorien für pulverintensive Branchen im Markt für metallischen 3D-Druck.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Pulverbettfusion behält Vorrangstellung, während gerichtete Energiedeposition an Fahrt gewinnt

Die Pulverbettfusion machte 68,82 % des Umsatzes im Jahr 2025 aus und verankert den Markt für metallischen 3D-Druck. Hohe Auflösung, etablierte Qualifizierungswege und Mehrlaserkalierbarkeit sichern ihre Führungsposition. Die 12-kW-Durchbrüche des Segments senkten die Kosten um 37 % und brachten die Pulverbettfusion in Richtung Parität mit der Zerspanung für Mittelserienteile. Die CAGR von 18,05 % der gerichteten Energiedeposition unterstreicht die wachsende Nachfrage nach Reparatur- und Großformataufbauten. Die gerichtete Energiedeposition überbrückt Formatierungslücken, die die Pulverbettfusion wirtschaftlich nicht adressieren kann, insbesondere bei der Turbinenreparatur, wo der Komponentenwert die Prozesskomplexität aufwiegt. Binder-Jetting gewinnt an Bedeutung, da Anbieter Zykluszeiten demonstrieren, die für den Ersatz von Automobilgussteilen geeignet sind, was auf künftige Disruption hindeutet. Nischenprozesse – Kaltgasspritzen, Elektronenstrahlschmelzen, gebundene Metallextrusion – füllen material- oder geometriespezifische Rollen aus und fügen Vielfalt hinzu, ohne die Kernvorteile der Pulverbettfusion zu untergraben. Der Technologiemix zeigt, dass Einführungsentscheidungen von Teilegröße, Legierung und Durchsatzwirtschaftlichkeit abhängen und nicht von Markentreue. Fortlaufende Forschung und Entwicklung bei der Prozessüberwachung und der geschlossenen Regelkreissteuerung wird die Anteilsverschiebungen nach 2030 bestimmen.

Die Kostenkurven der Pulverbettfusion fördern Dienstleister-Ökosysteme, die Design-, Druck- und Nachbearbeitungskapazitäten im Rahmen ergebnisorientierter Verträge bündeln. Umgekehrt richten sich Systemintegratoren für gerichtete Energiedeposition an Wartungsnetzwerke der Schwerindustrie und vermarkten Hochabscheideköpfe für Werft- und Bohrinselreparaturen. Mit der Reifung dieser Bereiche werden Mehrfachtechnologie-Zelllayouts entstehen, die es Anlagen ermöglichen, jeden Auftrag dem wirtschaftlichsten Prozess zuzuweisen. Diese Konfigurationsflexibilität wird zu einem Wettbewerbsvorteil, der den Hardwareabsatz stärkt und gleichzeitig die Bedeutung der Softwareorchestrierung erhöht. Beide Trends deuten auf ein nachhaltiges Volumenwachstum im gesamten Markt für metallischen 3D-Druck hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardware-Dominanz trifft auf Aufschwung bei Dienstleistungen

Hardware repräsentierte 80,12 % der Ausgaben im Jahr 2025 in der Marktgröße für metallischen 3D-Druck, sieht sich jedoch einem verlangsamten Wachstum gegenüber, da die installierten Basen zunehmen. Frühe Anwender verlagern Budgets in Richtung Prozessoptimierung, Qualitätssicherung und zertifizierte Nachbearbeitung. Dienstleistungserlöse, die voraussichtlich mit einer CAGR von 18,78 % wachsen werden, spiegeln diesen Schwenk zu ergebnisorientierten Engagements wider. Unternehmen mit kapitalintensiven Flotten monetarisieren zunehmend überschüssige Kapazitäten durch das Anbieten von Lohnfertigung, was die Grenzen zwischen Erstausrüster- und Büromodellen verwischt.

Softwarepakete entwickeln sich von Aufbereitungswerkzeugen zu KI-gestützten Qualitätswächtern. Adaptive Scanstrategien und Schmelzbadanalysen reduzieren Ausschussraten und verbessern die Amortisationszeiträume. Die Integration von MES-Systemen ermöglicht Echtzeit-Kosten- und Planungstransparenz, die für Industriekunden unerlässlich ist, die Teilestammbäume validieren müssen. Diese Entwicklungen stärken wiederkehrende Einnahmequellen und ziehen Risikokapital an, trotz der Sättigung des Hardwaremarktes. Zusammen komprimieren verbesserte Dienstleistungstiefe und Software-Intelligenz die Zeit bis zur Qualifizierung neuer Legierungen und ziehen zusätzliche Branchen in den Markt für metallischen 3D-Druck.

Nach Druckertyp: Industriesysteme behalten die Kontrolle, doch die Desktop-Einführung weitet sich aus

Industriedrucker, die über 1 Million USD kosten und mit Mehrlaserfeldern ausgeliefert werden, kontrollierten im Jahr 2025 89,62 % des Umsatzes und sichern Qualifizierungswege in der Luft- und Raumfahrt sowie im Medizinbereich. Produktionsmaßstäbliche Aufbauten, enge Atmosphärenbedingungen und validierte Sicherheitsinfrastruktur halten regulierte Kunden in dieser Klasse verankert. Desktop- und Tischgeräte schreiten mit einer CAGR von 15,62 % voran und erweitern die metallische additive Fertigung auf kleine Fertigungsbetriebe, Universitäten und Forschungs- und Entwicklungszentren. Verbessertes Inertgasmanagement und patronenbasierte Pulver mindern Bedienergefährdungen und unterstützen dezentralisierte Experimente.

Desktop-Plattformen integrieren nun cloudbasierte Kalibrierungsroutinen, die industrielle Genauigkeit replizieren und die Leistungslücke verkleinern. Umgekehrt iterieren Flaggschiff-Industriesysteme durch automatisierte Pulverhandhabung und Selbstdiagnose in Richtung vereinfachter Benutzeroberfläche, was Klassenunterschiede verwischt. Obwohl die Volatilität der Strompreise die Betriebswirtschaftlichkeit in Hochkostenregionen herausfordert, gleichen schnellere Sinterzyklen und niedrigere Standby-Lasten einen Großteil der Tarifauswirkungen aus. Im Laufe der Zeit sollte die Bildungsexposition durch Tischgeräte eine größere Belegschaft heranziehen, die später Industrieanlagen spezifizieren wird, und damit positive Nachfragekreisläufe im Markt für metallischen 3D-Druck unterstützen.

Nach Material: Titan-Führungsposition sieht sich schnell aufholenden Aluminiumlegierungen gegenüber

Titanlegierungen hielten im Jahr 2025 aufgrund der Nachfrage nach Triebwerken, Flugzeugzellen und Wirbelsäulenimplantaten 34,12 % des Umsatzes. Biokompatibilität und Ermüdungsleistung untermauern ihre Premiumpositionierung trotz erhöhter Pulverkosten. Aluminiumlegierungen, die mit einer CAGR von 16,95 % expandieren, profitieren von Leichtbauvorschriften und jüngsten Fortschritten bei der Porositätskontrolle wie der Nanopartikelimpfung, die in modifizierten 2024-Zusammensetzungen eine Zugfestigkeit von 251 MPa liefert (mdpi.com). Kostendruckbelastete Erstausrüster in der Automobil- und Unterhaltungselektronikbranche spezifizieren zunehmend Aluminium gegenüber Magnesium oder Kunststoffen, wenn thermische und strukturelle Lasten zusammentreffen.

Nickelbasis-Superlegierungen bleiben für Heißabschnittsturbinen und Wasserstoffbrenner unverzichtbar, während nichtrostende Stähle Werkzeuge und Endarm-Robotikvorrichtungen dominieren. Kobalt-Chrom-Legierungen verankern weiterhin Zahn- und orthopädische Implantate, obwohl die Kobaltpreisvolatilität die Forschung nach alternativen kobaltfreien Formulierungen antreibt. Edelmetalle besetzen Nischen in Schmuck und Hochfrequenzelektronik und nutzen den Gestaltungsspielraum der additiven Fertigung, um Verschnitt zu reduzieren. Fortschrittliche Zerstäubungs- und Legierungsentwicklungspipelines werden die Materialvielfalt hoch halten und die adressierbare Basis des Marktes für metallischen 3D-Druck erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Luft- und Raumfahrt-Dominanz trifft auf Dynamik im Gesundheitswesen

Anwendungen in der Luft- und Raumfahrt sowie Verteidigung erfassten im Jahr 2025 33,15 % des Umsatzes, wobei Souveränität der Lieferkette und Gewichtseinsparungen Kostenaufschläge überwiegen. Die Qualifizierung flugsicherheitskritischer Teile, obwohl rigoros, nutzt nun standardisierte Testprotokolle und beschleunigt Teilefamiliengenehmigungen. Das Gesundheitswesen folgt mit einer CAGR-Prognose von 20,05 %. Überarbeitete technische Überlegungen der US-amerikanischen Behörde für Lebens- und Arzneimittel formalisieren Prozessvalidierungsschritte und ermöglichen es Krankenhäusern, patientenspezifische orthopädische und kraniale Implantate vor Ort zu drucken. Personalisierte Versorgung verkürzt chirurgische Durchlaufzeiten und reduziert den Bestand an modularen Implantatsets.

Automobilanwendungsfälle proliferieren, da Kühlplatten für Hybridantriebe und Motorsport-Ansaugsysteme Gitterdesigns nutzen, die durch Gießen nicht verfügbar sind. Öl- und Gasdienstleistungsunternehmen setzen gerichtete Energiedeposition ein, um Bohrwerkzeuge zu überholen, unterstützt durch Finanzierungsströme des Golfkooperationsrats. Elektronik-, Industriemaschinen- und Bausektoren erproben strukturelle Verbinder und Wärmetauscher, diversifizieren gemeinsam die Nachfrage und senken das zyklische Risiko für Lieferanten im Markt für metallischen 3D-Druck.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 37,02 % im Markt für metallischen 3D-Druck, gestützt durch DoD-Zuschüsse in Höhe von 8,7 Millionen USD an Relativity Space und GE Aerospaces Erweiterung der Anlage für additive Fertigung im Wert von 1 Milliarde USD. Von der FAA und der NASA finanzierte Anschaffungen, wie das Velo3D Sapphire 1MZ des NIAR, stärken die inländische Qualifizierungskapazität. Die Region profitiert auch von der frühen Integration von Verteidigungs- und Gesundheitsnachfrage, obwohl die Pulverversorgungskonzentration in Europa strategische Schwachstellen darstellt.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 16,82 % am schnellsten, angetrieben durch Chinas Subventionen und Indiens Raumfahrtprogrammpartnerschaften. Die Materialaussteller auf der Formnext Asia Shenzhen 2025 wuchsen um 68 % und unterstreichen die Rolle der Region bei der Skalierung des Marktes für metallischen 3D-Druck. Die Zusammenarbeit von EOS mit Godrej integriert Mehrlaserssysteme in Indiens Luft- und Raumfahrt-Lieferketten, während japanische Erstausrüster großformatige Pulverbettfusion für Automobilplattformen verfeinern. Da regionale Lieferanten Qualitätszertifizierungen erlangen, gestalten wettbewerbsfähige Preise globale Beschaffungsstrategien neu.

Europa behauptet die Technologieführerschaft, untermauert durch Clean Sky 3 und robuste Pulvermetallurgie-Cluster. Die Qualifizierung von 12-kW-Systemen durch deutsche Erstausrüster führt Kostensenkungstrajektorien an, und EU-Ziele für emissionsfreie Luftfahrt verankern additive Fertigung in zukünftigen Flugzeugarchitekturen. Erhöhte Energiekosten erfordern jedoch Effizienzgewinne, um Margen aufrechtzuerhalten. Der Nahe Osten setzt gerichtete Energiedeposition in Ölfeld-Werkzeugzentren ein, die durch Staatsfonds finanziert werden, während Südamerikas Chancen entstehen, da Luft- und Raumfahrt-Tier-1-Unternehmen die Ersatzteilfertigung lokalisieren. Insgesamt puffert die geografische Diversifizierung den Markt für metallischen 3D-Druck gegen lokalisierte makroökonomische Schocks.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konzentration, wobei eine Gruppe etablierter Erstausrüster – EOS, GE Additive, SLM-Nikon, Velo3D – ihren Anteil durch Patentportfolios und installierte Basen schützt. Nano Dimensions Übernahme von Desktop Metal im April 2025 für 135 Millionen USD schuf eine vertikal integrierte Plattform, die Elektronik und Metalle umfasst, und signalisiert eine Konsolidierungslogik, die auf materialübergreifenden Synergien basiert. Strategische Partnerschaften dominieren nachfolgende Schritte gegenüber direkten Übernahmen; EOS richtete sich mit Godrej aus, um Indiens Raumfahrtbereich zu erschließen, und schloss sich Volkmann an, um die Pulverhandhabung zu automatisieren.

Aufstrebende Herausforderer konzentrieren sich auf Nischendifferenzierung: Freeform nutzt NVIDIA-gestützte KI für den autonomen Zellbetrieb, während Meltio die Draht-Laser-Abscheidung für mittlere Aufbauvolumina bei niedrigerem Investitionsaufwand vorantreibt. Pulverspezialisten Equispheres und Continuum erweitern die Kapazität und kooperieren mit Renishaw, um Versorgungskontinuität und Legierungsinnovation zu gewährleisten. Wettbewerbsvorteile hängen nun von integrierten Hardware-Software-Dienstleistungsangeboten, robusten Materialbibliotheken und der Fähigkeit ab, strenge Qualifizierungsschemata der Endmärkte zu erfüllen. Da Nutzer Anbieterlisten konsolidieren, um den Qualifizierungsaufwand zu mindern, sollten Lieferanten, die schlüsselfertige Lieferung anbieten können, inkrementelle Marktanteile im Markt für metallischen 3D-Druck gewinnen.

Marktführer im Bereich metallischer 3D-Druck

3D Systems, Inc.

Renishaw PLC

Ultimaker BV

EOS GmbH Electro Optical Systems

HP Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Nano Dimension schloss die Übernahme von Desktop Metal ab und bildete eine Mehrwerkstoff-Additivplattform.

- April 2025: EOS und die Godrej Enterprises Group schlossen eine Partnerschaft, um metallische additive Mehrlaserfertigungsverfahren im indischen Luft- und Raumfahrtsektor einzusetzen.

- März 2025: GE Aerospace kündigte US-Anlageninvestitionen in Höhe von 1 Milliarde USD an, die die Kapazität für additive Fertigung erweitern.

- Januar 2025: SpaceX stellte das metallisch-additiv gefertigte Raptor-3-Triebwerk vor.

- November 2024: SpaceX stellte das metallisch-additiv gefertigte Raptor-3-Triebwerk vor.

Berichtsumfang des globalen Marktes für metallischen 3D-Druck

Metallischer 3D-Druck verbindet die Designvielseitigkeit des 3D-Drucks mit den robusten Eigenschaften von Hochleistungsmetalllegierungen. Diese Fusion ermöglicht die Herstellung einzigartiger, starker und leichter Komponenten, die selbst den anspruchsvollsten Anwendungen gerecht werden. Er eignet sich besonders für die Herstellung voll funktionsfähiger Prototypen und Endverbrauchsteile, von denen viele konventionellen Fertigungsmethoden trotzen. Metallischer 3D-Druck ermöglicht die Herstellung aufwendiger, individualisierter Teile und erreicht Geometrien, die traditionelle Fertigungsmethoden nicht können. Diese 3D-gedruckten Metallkomponenten können topologisch optimiert werden, was die Leistung verbessert, das Gewicht reduziert und die Gesamtanzahl der Teile in einer Baugruppe minimiert.

Die Studie verfolgt die durch den Verkauf von Druckertypen für metallischen 3D-Druck durch verschiedene Akteure weltweit erzielten Erlöse. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumseinflussfaktoren und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für metallischen 3D-Druck ist segmentiert nach Technologie (selektives Lasersintern (SLS), Elektronenstrahlschmelzen, Schmelzschichtung (FDM), Stereolithografie (SLA), digitale Lichtverarbeitung und andere Technologien), Komponente (Hardware, Software und Dienstleistungen), Druckertyp (Industrie- und Desktop-Geräte), Endnutzerbranche (Automobil, Luft- und Raumfahrt sowie Verteidigung, Gesundheitswesen, Bau und Architektur, Elektronik und Elektromechanik sowie andere Endnutzerbranchen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Pulverbettfusion (SLM/EBM) |

| Gerichtete Energiedeposition |

| Binder-Jetting |

| Gebundene Metallfilamentextrusion (FDM-Metall) |

| Hybride Zerspanungs-AM-Systeme |

| Andere Technologien |

| Hardware |

| Software |

| Dienstleistungen |

| Industrie |

| Desktop/Tischgerät |

| Titan und Legierungen |

| Nickelbasis-Superlegierungen |

| Nichtrostender Stahl |

| Aluminium und Aluminiumlegierungen |

| Edelmetalle |

| Sonstige (Kobalt-Chrom, Werkzeugstähle usw.) |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil und Motorsport |

| Gesundheitswesen (Medizin und Zahnmedizin) |

| Öl und Gas/Energie |

| Industriemaschinen und Werkzeuge |

| Elektronik und Halbleiter |

| Bau und Architektur |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Mitgliedsstaaten des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Technologie | Pulverbettfusion (SLM/EBM) | ||

| Gerichtete Energiedeposition | |||

| Binder-Jetting | |||

| Gebundene Metallfilamentextrusion (FDM-Metall) | |||

| Hybride Zerspanungs-AM-Systeme | |||

| Andere Technologien | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Druckertyp | Industrie | ||

| Desktop/Tischgerät | |||

| Nach Material | Titan und Legierungen | ||

| Nickelbasis-Superlegierungen | |||

| Nichtrostender Stahl | |||

| Aluminium und Aluminiumlegierungen | |||

| Edelmetalle | |||

| Sonstige (Kobalt-Chrom, Werkzeugstähle usw.) | |||

| Nach Endnutzerbranche | Luft- und Raumfahrt sowie Verteidigung | ||

| Automobil und Motorsport | |||

| Gesundheitswesen (Medizin und Zahnmedizin) | |||

| Öl und Gas/Energie | |||

| Industriemaschinen und Werkzeuge | |||

| Elektronik und Halbleiter | |||

| Bau und Architektur | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Mitgliedsstaaten des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für metallischen 3D-Druck?

Der Markt für metallischen 3D-Druck wird im Jahr 2026 auf 11,18 Milliarden USD geschätzt und soll bis 2031 23,07 Milliarden USD erreichen.

Welche Technologie hält den höchsten Marktanteil im Markt für metallischen 3D-Druck?

Die Pulverbettfusion führt mit einem Anteil von 68,82 % im Jahr 2025, unterstützt durch ausgereifte Qualifizierungswege und jüngste 12-kW-Mehrlaserkosten-Durchbrüche.

Welcher Endnutzersektor wächst am schnellsten?

Das Gesundheitswesen expandiert bis 2031 mit einer CAGR von 20,05 %, angetrieben durch klarere Leitlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel, die die Implantatzulassung vereinfachen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Chinas Subventionen im Rahmen von „Made in China 2025”, Indiens Raumfahrtinitiativen und die regionale Expansion von Pulverlieferanten treiben eine CAGR-Prognose von 16,82 % voran.

Welche Hemmnisse könnten das Marktwachstum verlangsamen?

Anhaltende Porosität bei hochfesten Al-Sc-Legierungen und begrenzte Stickstoffzerstäubungskapazität außerhalb Europas stellen kurzfristige Engpässe dar.

Wie verändern Mehrlaserssysteme die Kostendynamik?

Die Qualifizierung von 12-kW-Systemen durch deutsche Erstausrüster hat Teilekostenreduzierungen von 37 % erzielt und die metallische additive Fertigung in Richtung Wettbewerbsfähigkeit mit traditioneller Fertigung für Mittelserienteile gebracht.

Seite zuletzt aktualisiert am: