3D-Metrologie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

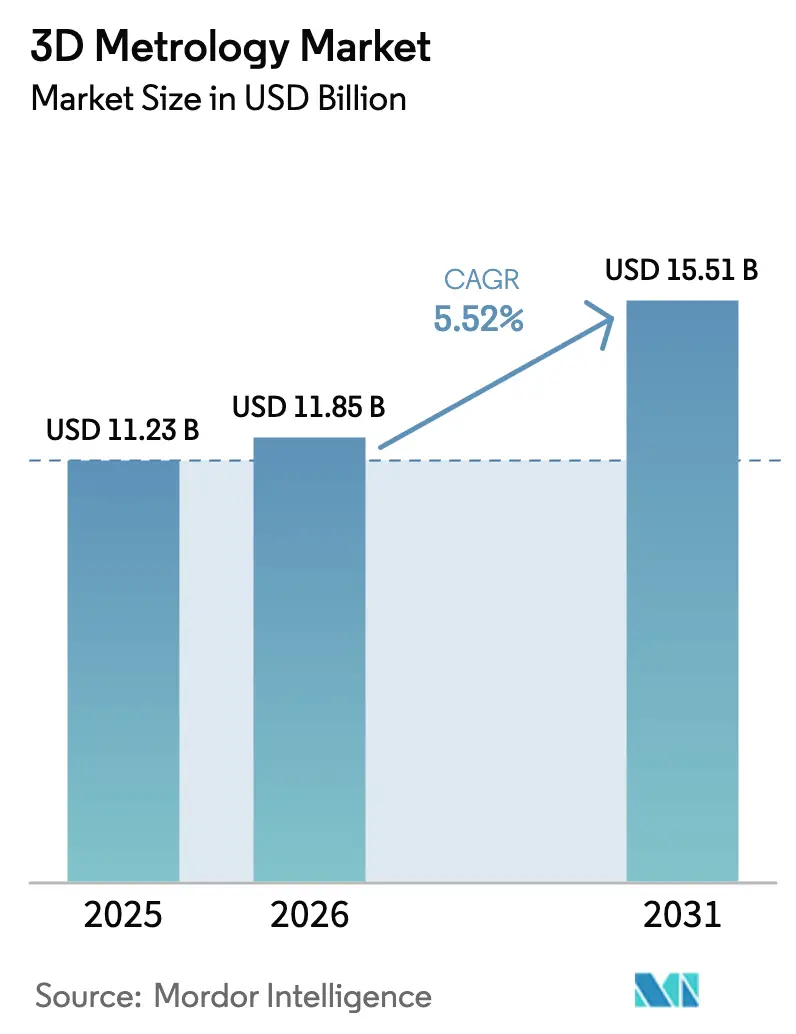

| Marktgröße (2026) | 11.85 Milliarden US-Dollar |

| Marktgröße (2031) | 15.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

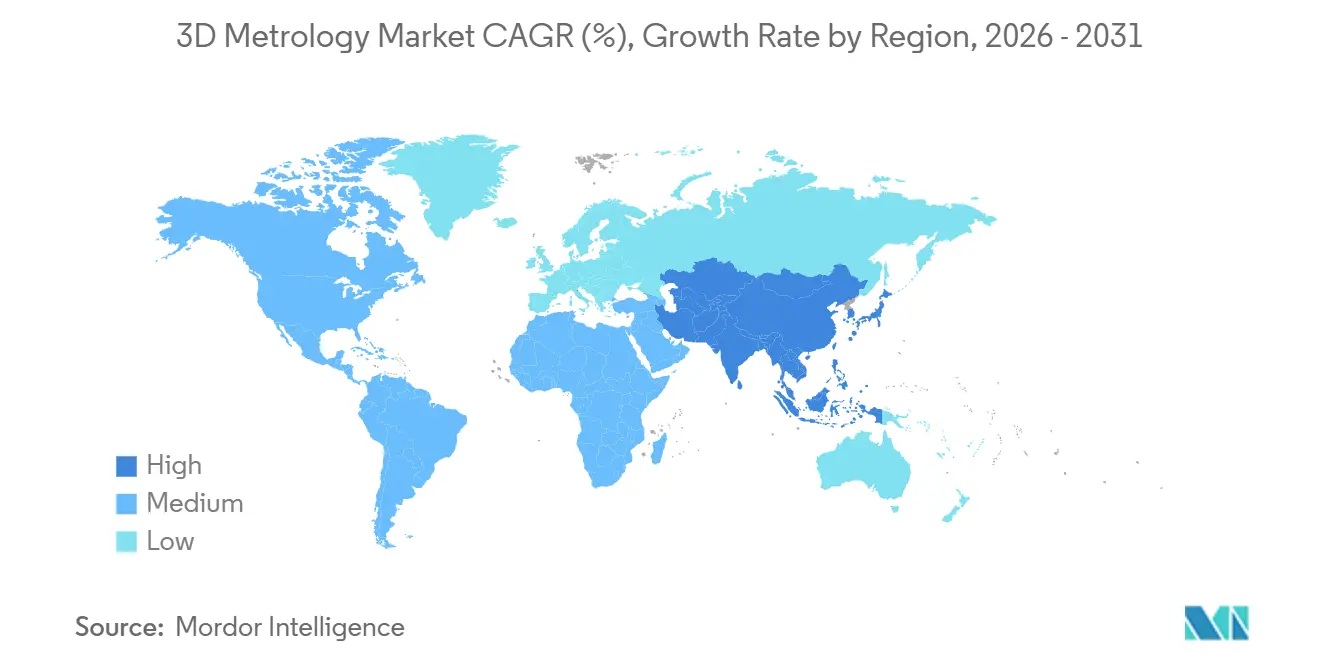

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

3D-Metrologie-Marktanalyse von Mordor Intelligence

Die Größe des 3D-Metrologie-Marktes wird voraussichtlich von 11,23 Milliarden USD im Jahr 2025 auf 11,85 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,52 % über den Zeitraum 2026–2031 einen Wert von 15,51 Milliarden USD erreichen. Das Wachstum wird durch strengere Qualitätsanforderungen in der Automobil-, Luft- und Raumfahrt- sowie Medizingerätefertigung angetrieben, verbunden mit dem Wandel hin zu datenreichen, vernetzten Produktionslinien, die auf präzises dimensionales Feedback angewiesen sind. Inline-Inspektionssysteme ersetzen die Nachprozess-Stichprobenentnahme, verkürzen Durchlaufzeiten und reduzieren Ausschuss. Die Einführung verbreitet sich am schnellsten dort, wo Regierungen die Einführung intelligenter Fertigung subventionieren, insbesondere in China, Südkorea und den Vereinigten Staaten. Der Wettbewerbsdruck steigt, da traditionelle Marktführer im Bereich Koordinatenmessmaschinen (KMM) ihre Angebote auf optische und Röntgenplattformen ausweiten, während Softwarespezialisten KI zur Automatisierung der Fehlererkennung hinzufügen.

Wichtigste Erkenntnisse des Berichts

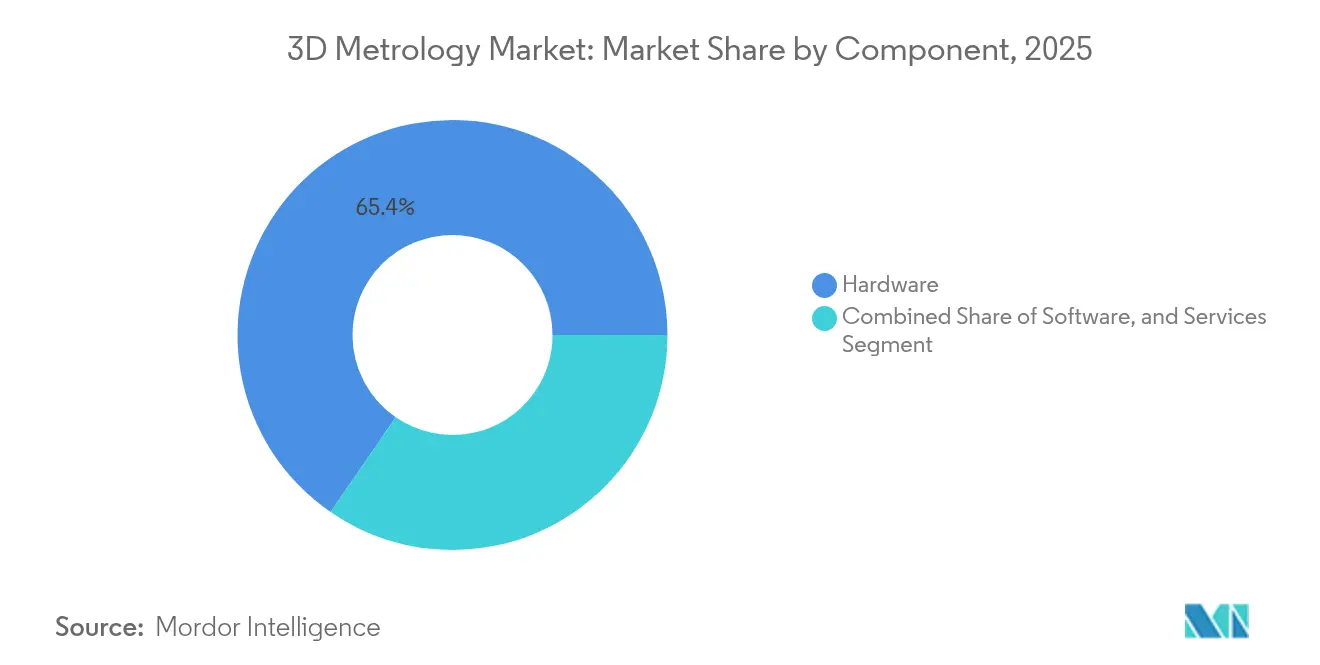

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 65,40 % am 3D-Metrologie-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 8,31 % wachsen werden.

- Nach Hardware-Typ führten KMMs mit einem Umsatzanteil von 37,65 % im Jahr 2025; Laserscanner sollen bis 2031 mit einem CAGR von 6,18 % zulegen.

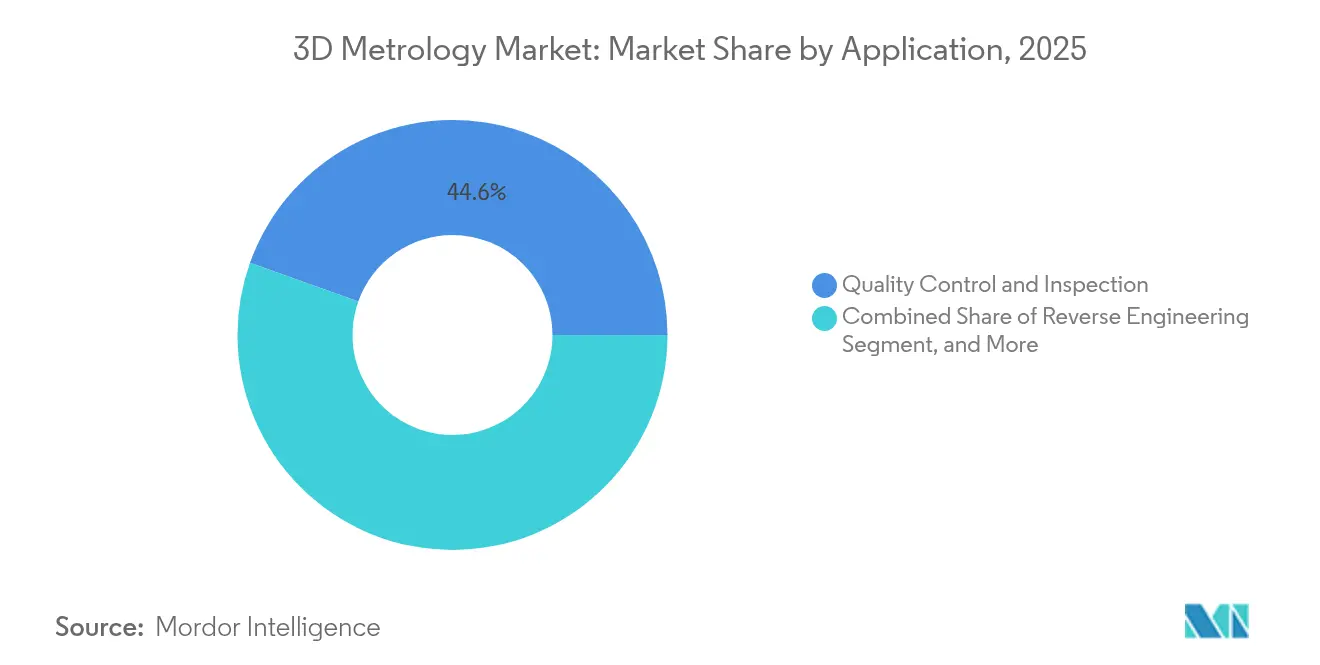

- Nach Anwendung entfielen auf Qualitätskontrolle und Inspektion 44,55 % der 3D-Metrologie-Marktgröße im Jahr 2025; Reverse Engineering soll mit einem CAGR von 5,86 % wachsen.

- Nach Endverbraucherbranche entfiel auf die Automobilindustrie im Jahr 2025 ein Umsatzanteil von 29,55 %, während Medizin und Dental mit einem CAGR von 6,62 % das am schnellsten wachsende Segment darstellt.

- Nach Geografie trug der asiatisch-pazifische Raum im Jahr 2025 51,60 % zum weltweiten Umsatz bei und verzeichnet für 2026–2031 einen CAGR von 5,55 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des 3D-Metrologie-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inline-Metrologie für EV-Batterie-Gigafabriken | +1.2% | Nordamerika; Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Validierung additiv gefertigter Teile durch Luft- und Raumfahrt-OEMs | +0.9% | Europa; Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Fertigung individueller Medizinimplantate | +1.0% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Subventionen für intelligente Fertigung | +0.7% | China; Südkorea | Mittelfristig (2–4 Jahre) |

| Umstieg auf Leichtbauverbundwerkstoffe in Automobillinien | +0.6% | Europa; Nordamerika | Langfristig (≥ 4 Jahre) |

| Integration digitaler Zwillinge für Windflügeltests | +0.5% | Nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Inline-Metrologie für EV-Batterie-Gigafabriken

Echtzeit-Dimensionsprüfungen werden in Lithium-Ionen-Batterieanlagen zum Standard, da Automobilhersteller die Produktion von Elektrofahrzeugen hochskalieren. Staatliche Anreize in den Vereinigten Staaten und Kanada haben den Bau von Gigafabriken beschleunigt und eine Nachfrage nach Hochdurchsatz-Röntgen-Computertomografiesystemen geschaffen, die interne Schweißfehler aufdecken, ohne die Zellen zu zerstören.[1]FARO Technologies Investor Relations, "Finanzberichte," faro.com In die Linie integrierte Scanner verbessern die Ausbeute, unterstützen neue Chemien und reduzieren das Garantierisiko. Lieferanten integrieren Analysen, die Messdaten mit digitalen Zwillingen des Batteriepakets verknüpfen, sodass Ingenieure thermisches Durchgehen vor der Auslieferung vorhersagen können. Da sich die nordamerikanische Lieferkette regionalisiert, migriert ähnliche Technologie unter der EU-Batterieverordnung in europäische Anlagen. Das Ergebnis ist ein struktureller Rückenwind, der die Kapitalausgaben für optische, Laser- und Röntgenmetrologie in Zell-, Modul- und Packmontagesälen erhöht.

Vorschriften der Luft- und Raumfahrt-OEMs zur Validierung additiv gefertigter Teile

Große Flugzeugzellenhersteller verlangen nun den dimensionalen Nachweis jedes additiv gefertigten (AM) Strukturteils vor dem Erstflug. Das gemeinsame Programm der Bundesluftfahrtbehörde mit der US-Luftwaffe schließt die Ausarbeitung einheitlicher Inspektionsrichtlinien ab, die auf hochauflösenden Laserscannern und industrieller Computertomografie beruhen, um interne Gitterstrukturen zu überprüfen, die herkömmliche Messmittel nicht erreichen können.[2]FAA-Luftwaffe AM-Workshop-Protokolle, rosap.ntl.bts.gov Tragbare Blaulichtscanner erweisen sich als präzise für selektiv lasergeschmolzene Titanbauteile und ermöglichen schnelle Vor-Ort-Prüfungen bei Flugzeugüberholungen.[3]Sara Giganto et al., "Analyse moderner optischer Inspektionssysteme," mdpi.com Europäische Erstausrüster haben ihre Qualitätskontrolllabore bereits erweitert, um die Anforderungen zu erfüllen, und eröffnen damit Chancen für Lösungsanbieter, die kombinierte Hardware-, Software- und Schulungspakete anbieten. Das Mandat kaskadiert auf Tier-2-Lieferanten, die cloudbasierte Analysen hinzufügen – selbst wenn Cyber-Vorschriften im Verteidigungsbereich das Remote-Daten-Hosting einschränken –, um neue Verträge zu sichern.

Anstieg der Fertigung individueller Medizinimplantate

Personalisierte orthopädische, spinale und dentale Implantate gewinnen dank AM-Metallen mit überlegener Biokompatibilität und geometrischer Freiheit an Marktakzeptanz.[4]Yuhua Li et al., "Revolutionierung der Herstellung von Medizinimplantaten," eurekalert.org Die Passform jedes Implantats hängt von der Sub-Mikron-Abtastung der Patientenanatomie und der Geometrie des fertigen Teils ab. Kliniken in Japan, Südkorea und China setzen Tischstrukturlichtscanner in chirurgischen Planungssuiten ein und verknüpfen 3D-Metrologie-Ergebnisse mit CAD/CAM-Druckern. Universitätsstudien zeigen, dass die Druckorientierung die Genauigkeit von Operationsführungen wesentlich beeinflusst, was eine Nachdruckkontrolle vor der Sterilisation obligatorisch macht. Da sich die Erstattungscodes anpassen, lagern Krankenhäuser Messungen zunehmend an akkreditierte Dienstleistungsbüros aus, was das Wachstumsthema Dienstleistungen stärkt.

Staatliche Subventionen für intelligente Fertigung

Chinas 14. Fünfjahresplan und Südkoreas K-Smart-Factory-Initiative erstatten bis zu 50 % der Kapitalausgaben für Automatisierungsanlagen, und 3D-Metrologie steht auf den Förderlisten weit oben. Große Hersteller haben den Großteil der Subventionen erhalten, ihr Vermögen und ihre Beschäftigung ausgebaut, während kleine Unternehmen mit den Vorabkosten kämpfen. Förderprogramme bevorzugen Systeme mit Konnektivität zum Industriellen Internet der Dinge, was die Nachfrage nach netzwerkfähigen Scannern und KMMs beschleunigt. Akademische Umfragen unterstreichen das Engagement der Führungsebene und qualifizierte Arbeitskräfte als wichtige Erfolgsfaktoren bei der Einführung. Die politische Unterstützung erhöht daher den Basisumsatz bei Geräten und Dienstleistungen, insbesondere in Elektronik-, Halbleiter- und Präzisionsmaschinenbetrieben.

Hemmfaktorauswirkungsanalyse des 3D-Metrologie-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an ISO-17025-konformen Kalibrierlaboren | –0.6% | Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Hohe Gesamtbetriebskosten von Multi-Sensor-KMMs für KMU | –0.9% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Datensicherheitsbedenken bei cloudbasierter Metrologie im Verteidigungsbereich | –0.7% | Nordamerika; Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexität der AS9100-Dokumentation für Tier-2-Lieferanten | –0.5% | Aufstrebende Luft- und Raumfahrtzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an ISO-17025-konformen Kalibrierlaboren

Afrika verfügt über weniger als 1 Kalibrierlabor pro 10 Millionen Einwohner, was die regionale Einführung hochpräziser Instrumente einschränkt, die jährliche Rückverfolgbarkeitsprüfungen erfordern. Obwohl SADCAS 300 Einrichtungen in 13 Mitgliedstaaten akkreditiert hat, bleibt die Kapazität hinter der Nachfrage zurück. Studien machen Führungsengagement, Finanzierung und qualifiziertes Personal für den Erfolg verantwortlich. Ohne Akkreditierung schicken viele Unternehmen Messsonden nach Europa oder Asien, was die Ausfallzeiten um 6–8 Wochen verlängert. Regierungen streben an, die Lücke durch Programme zur Qualitätsinfrastruktur für nachhaltige Entwicklung zu schließen, doch der Fortschritt ist langsam und bremst den Absatz von Spitzensystemen.

Datensicherheitsbedenken als Hemmnis für cloudbasierte Metrologie-Analysen im Verteidigungsbereich

Verteidigungsunternehmen verwalten klassifizierte Geometrien, die sichere Netzwerke nicht verlassen dürfen. Obwohl das US-Verteidigungsministerium Datenanalysen befürwortet, besteht kultureller Widerstand gegen das Teilen in der Cloud. Multi-Tier-Vertrauensmodelle ermöglichen es Eigentümern nun, Bereinigungsstufen zu wählen, doch die Einführung bleibt vorsichtig. Start-ups, die KI-Fehlererkennung anbieten, müssen On-Premise-Bereitstellungen zertifizieren, was die Kosten erhöht und Verkaufszyklen verlängert. Europäische Verteidigungsunternehmen stehen vor ähnlichen Einschränkungen durch die DSGVO und nationale Sicherheitsgesetze. Bis Zero-Trust-Architekturen ausgereift sind, wird cloudbasierte Analytik langsamer wachsen als prognostiziert, was die Gesamtausgaben des Sektors dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des 3D-Metrologie-Markts

Nach Komponente:

Dienstleistungen übertreffen das Hardware-WachstumDas Hardware-Segment erzielte 2025 einen Umsatzanteil von 65,40 %, was den Bedarf an physischen Scannern, KMMs und Röntgensystemen in Produktionshallen unterstreicht. Dennoch sollen Dienstleistungen bis 2031 mit 8,31 % wachsen und damit den Geräteabsatz übertreffen, da Hersteller schlüsselfertige Lösungen kaufen, die Installation, Kalibrierung und Analysen umfassen. Die steigende Prozesskomplexität in der Luft- und Raumfahrt, der Medizintechnik und bei EV-Batterielinien veranlasst Unternehmen, Metrologie-Know-how auszulagern. Anbieter bündeln nun abonnementbasierte Software mit Wartungsverträgen und schaffen wiederkehrende Cashflows, die in reinen Hardware-Modellen selten waren. Hexagons Geschäftsbereich Manufacturing Intelligence positioniert beispielsweise Datendienste als Brücke zwischen Design und Produktion, um Betriebszeit und Nachhaltigkeit zu steigern.

Da Kunden ergebnisorientierte Verträge fordern, investieren Lieferanten in Fernüberwachungsportale, die Werkzeugverschleiß oder Vorrichtungsdrift melden und dann Außendiensttechniker entsenden, bevor Ausfälle auftreten. Diese Managed-Services-Logik spiegelt Trends in der Automatisierung und Robotik wider. Da Akkreditierung und Anwendungsexpertise entscheidend sind, nutzen globale Akteure ihre ISO-17025-Labore, um langfristige Kunden zu binden. In Schwellenländern, wo technisches Fachpersonal knapp ist, ist die Dienstleistungsprämie noch höher, was das Wachstum weiter von einmaligen Gerätegeschäften weglenkt. Der Wandel erhöht die Eintrittsbarrieren für neue reine Hardware-Anbieter, eröffnet aber Nischen für spezialisierte Dienstleistungsboutiquen, die sich auf Nischenvertikale innerhalb der 3D-Metrologie-Branche konzentrieren.

Nach Hardware-Typ:

KMMs behalten die Dominanz, während Laserscanner stark zulegenKMMs behielten 2025 einen Anteil von 37,65 % dank Sub-Mikron-Wiederholbarkeit und etablierten ISO-10360-Normen. Brückentypen bearbeiten Motorblöcke, während Portalversionen Luft- und Raumfahrtstrukturen abdecken. Laserscanner wachsen jedoch jährlich um 6,18 %, da Produktionslinien die schnelle, berührungslose Erfassung komplexer Freiformflächen bevorzugen. Tragbare Handgeräte liefern nun eine Genauigkeit, die früher auf Festbettmaschinen beschränkt war, und erweitern den Einsatz über Qualitätskontrolllabore hinaus. Optische Strukturlichtscanner dienen lackierten oder glänzenden Oberflächen ohne Einpudern und reduzieren die Vorbereitungszeit. Multi-Sensor-Maschinen, die taktile und optische Sonden kombinieren, kommen für hybride Aufgaben auf den Markt und bieten Flexibilität auf kleinstem Raum.

Forschungen zeigen, dass tragbare Lasertriangulations- und Blaulicht-Systeme die beste Genauigkeit für selektiv lasergeschmolzene Teile bieten – ein entscheidender Vorteil in der additiven Fertigung. Marktführer integrieren Fotogrammetrie-Ziele, um Arbeitsvolumina für Schiffsrümpfe oder Windflügel zu erweitern. Sinkende Diodenkosten und schnellere GPUs unterstützen die Echtzeit-Punktwolkenerstellung und wecken Interesse im 3D-Metrologie-Markt für inline-robotische Scanzellen. Anbieter betonen die Robustheit gegenüber Werkstattvibrationen und thermischer Drift, während Software-Upgrades KI-Filterung zur Rauschunterdrückung hinzufügen. Diese Fortschritte schließen die Lücke zwischen optischer und taktiler Genauigkeit und ermutigen Anwender, mehr Inspektionen in vorgelagerte Prozesse zu verlagern.

Nach Anwendung:

Qualitätskontrolle führt, während Reverse Engineering zulegtQualitätskontrolle und Inspektion repräsentierten 2025 44,55 % des Umsatzes und spiegeln universelle regulatorische und Garantieanforderungen wider. Automobilhersteller setzen Inline-Messmittel ein, die 100 % der Schweißbolzen verfolgen und Stichprobenfehler eliminieren. Luft- und Raumfahrtproduzenten verlassen sich auf Multi-Sensor-KMMs, um die Turbinengeometrie vor der Triebwerksmontage zu zertifizieren. Reverse Engineering wächst mit einem CAGR von 5,86 %, da Altanlagen altern und Lieferanten digitale Zwillinge für Ersatzteile benötigen. Die US-Luftwaffe demonstrierte schnelles Reverse Engineering bei ihren Advanced Manufacturing Olympics, bei denen Teams ein Metallteil in unter 72 Stunden gescannt, modelliert und reproduziert haben – eine Vorlage, die nun in die Depotinstandhaltung übernommen wird.

Simulations- und Digital-Twin-Workflows gewinnen an Bedeutung, da Betreiber gescannte Daten mit Finite-Elemente-Modellen abgleichen, um Ermüdung in Windflügeln vorherzusagen. Bei der Validierung additiver Fertigung sind optische und CT-Inspektionen entscheidend für die Erkennung von Porosität und dimensionaler Drift Schicht für Schicht. Ausrichtung und Montage bleiben ebenfalls Standardanwendungen, insbesondere in der Schwerindustrie, wo Positionstoleranzen die Roboterprogrammierung bestimmen. Die Ausweitung auf medizinische Zahnheilkunde, Denkmalpflege und Bauüberprüfung diversifiziert die Nachfrage weiter und bestätigt die Vielseitigkeit der Lösungen im 3D-Metrologie-Markt.

Nach Endverbraucherbranche:

Automobilindustrie dominiert, während der Medizinsektor expandiertDie Automobilindustrie behielt 2025 ihre Führungsposition mit 29,55 % der Nachfrage, da sich Elektrofahrzeugplattformen verbreiten und engere Toleranzen mit gewichtsoptimierten Fahrgestellen einhergehen. Robotermontierte Scanner inspizieren jedes gestanzte Karosserieteil, während Multi-Sensor-KMMs Leistungselektronikgehäuse überprüfen. Der Medizin- und Dentalbereich, der mit einem CAGR von 6,62 % wächst, profitiert von personalisierten Implantaten, deren Passform eine exakte Oberflächenkartierung erfordert. Krankenhäuser arbeiten mit Dienstleistungsbüros für Tagesprothesen zusammen und nutzen CT und Strukturlicht, um Patientenzyklen zu verkürzen.

Luft- und Raumfahrt sowie Verteidigung halten aufgrund regulatorischer Strenge und des Wandels hin zu additiv gefertigten Teilen hohe Ausgaben pro Standort aufrecht. Halbleiter übernehmen nanometermaßstäbliche optische Metrologie für die Wafer-Level-Verpackung, da CHIPS-Act-Anreize frisches Kapital lenken. Schwermaschinenbau, Energie und Bau ergänzen den Kundenmix und nutzen Langstrecken-Laser-Tracker für die Ausrichtung von Anlagengeräten und die BIM-Verifizierung. Die Breite der Anwendungen sichert eine stetige Basisnachfrage, selbst wenn ein einzelner Bereich abkühlt, und unterstützt die weitere Expansion des 3D-Metrologie-Marktes.

Geografische Analyse

APAC 3D-Metrologie-Markt

Asien-Pazifik erwirtschaftete 2025 51,60 % des globalen Umsatzes und wächst bis 2031 mit einem CAGR von 5,55 %, angetrieben durch Chinas Roadmap „Made in China 2025”, die einen Anstieg der Roboterpatente um 13 % und einen Sprung der Robotikfirmen um 29,5 % bewirkte. Südkoreas Förderprogramme beschleunigen Smart-Factory-Upgrades in Halbleiterfabriken, während Japans Tradition der Präzisionstechnik stetige Ersatzzyklen aufrechthält. Die Region führt auch bei individuellen medizinischen Implantaten und setzt additive Fertigung für die alternde Bevölkerung ein.

Nordamerika 3D-Metrologie-Markt

Nordamerika ist der zweitgrößte Markt. Der CHIPS Act der Vereinigten Staaten und NISTʼs Haushaltsantrag von 1,498 Milliarden USD für das Haushaltsjahr 2025 – davon 47,7 Millionen USD für KI-Messtechnikforschung – unterstützen Investitionen in die Nanoskalen-Metrologie. Luft- und Raumfahrtzentren in Washington, Alabama und Québec setzen portable Metrologie ein, um AM-Komponenten gemäß neuen FAA-Richtlinien zu validieren.

EMEA und LATAM 3D-Metrologie-Markt

Europa bleibt technologisch führend und treibt Digitaler-Zwilling-Projekte für Windturbinen in Deutschland und den nordischen Ländern voran. Frankreichs Aerospace Valley modernisiert sich weiterhin mit CT-basierter Inspektion für Triebwerksteile. Lateinamerika und der Nahe Osten folgen den Investitionszyklen in der Automobil- und Öl-und-Gas-Branche; Brasilien rüstet Stahlwerke mit Laser-Trackern nach, während Energieunternehmen in den VAE Offshore-Plattformen für die Retrofit-Planung scannen. Afrika hinkt aufgrund begrenzter akkreditierter Labore hinterher, doch das SADCAS-Programm hat 300 Standorte akkreditiert, was auf eine schrittweise Ökosystementwicklung hindeutet.

Wettbewerbslandschaft

Der 3D-Metrologie-Markt ist mäßig konsolidiert. Hexagon, FARO Technologies und ZEISS kontrollieren eine große installierte Basis, doch Nischeninnovatoren fordern Marktführer mit KI-gesteuerten Algorithmen heraus, die die Inspektionszykluszeit verkürzen. Marktführer konzentrieren sich auf integrierte Workflows, die Design, Messung und Analytik umspannen; Hexagons Plattform speist Echtzeitdaten in MES- und PLM-Systeme ein, um Prozessparameter zu optimieren. FARO erweiterte seine Reichweite durch die Einführung des tragbaren Scanners Leap ST im Januar 2025 und stärkte damit seine Führungsposition im Bereich tragbarer Geräte.

Strategische Allianzen prägen das Feld. FAROsPartnerschaft mit Topcon Corporation bündelt Laserscanning- und Geospatial-Know-how und eröffnet Möglichkeiten im Tiefbau. ZEISS kooperiert mit dänischen Windforschungsinstituten, um Inspektionsprotokolle für Turbinenblätter zu verfeinern und die Markenautorität im Bereich erneuerbare Energien zu stärken. Neueinsteiger konzentrieren sich auf Denkmalpflege, Dentalscanning oder miniaturisierte Halbleitermetrologie. Zu den Eintrittsbarrieren gehören globale Servicestandorte und ISO-17025-Kalibrierkapazitäten, die etablierten Akteuren einen Lock-in-Vorteil verschaffen. Dennoch unterbieten kostengünstige optische Scannerhersteller aus Asien die Preise und zwingen zur Differenzierung durch Software und Anwendungsexpertise.

Der Technologiewettbewerb dreht sich um Genauigkeit, Geschwindigkeit und Automatisierung. KI-Routinen entfernen nun Ausreißer aus Punktwolken in Millisekunden und ermöglichen 100-%-Inline-Prüfungen. Röntgen-CT-Anbieter wetteifern darum, die Voxelauflösung zu erhöhen und gleichzeitig die Scanzeit für Batteriebeutelzellen unter 90 Sekunden zu halten. Cloud-Plattformanbieter versprechen prädiktive Fehleranalysen, obwohl Cyber-Vorschriften im Verteidigungssektor die Einführung verlangsamen. Insgesamt definieren steigende Leistungsbenchmarks und der Schwenk zu SaaS-Umsätzen die Erfolgsfaktoren im 3D-Metrologie-Markt neu.

Marktführer der 3D-Metrologie-Branche

ZEISS Group

Creaform

FARO

Hexagon AB

Intertek Group Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im 3D-Metrologie-Marktbericht erfasste Unternehmen

- Hexagon AB

- Carl Zeiss AG

- FARO Technologies Inc.

- Nikon Corporation (Nikon Metrology)

- Mitutoyo Corporation

- Renishaw plc

- Creaform Inc.

- WENZEL Group GmbH and Co. KG

- GOM GmbH (ZEISS)

- Trimble Inc.

- Keyence Corporation

- Perceptron Inc. (Atlas Copco)

- KLA Corporation

- Zygo Corporation

- 3D Systems Corporation

- Metrologic Group

- Jenoptik AG

- InnovMetric Software Inc.

- Leica Geosystems AG

- Hexagon Manufacturing Intelligence

- Intertek Group plc

- API - Automated Precision Inc.

- Shining 3D

- Kreon Technologies

- CyberOptics Corporation

Jüngste Branchenentwicklungen im 3D-Metrologie-Markt

- April 2025: InnovMetric kündigte die bevorstehende PolyWorks-Version mit erweiterten Datenanalysefunktionen an.

- April 2025: Die Internationale Organisation für Normung veröffentlichte aktualisierte Normen für Kalibrierverfahren und verfeinerte Richtlinien zur Messunsicherheit.

- März 2025: Das Nationale Institut für Standards und Technologie sicherte sich eine diskretionäre Haushaltsmittelanforderung von 1,498 Milliarden USD für das Haushaltsjahr 2025, mit Mitteln für KI- und Quantenmessforschung zur Unterstützung von Metrologie-Fortschritten.

- Februar 2025: ZEISS setzte ARAMIS- und TRITOP-optische Systeme an der Technischen Universität Dänemark ein, um die Rissüberwachung an Rotorblättern unter Last zu ermöglichen.

- Februar 2025: Topcon Corporation und FARO Technologies schlossen eine Partnerschaft zur gemeinsamen Entwicklung von Laserscanning-Lösungen für digitale Realitätsanwendungen.

3D-Metrologie-Markt Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie behandelt den 3D-Metrologie-Markt als alle Hardware, Software und zugehörigen Dienstleistungen, die dreidimensionale Koordinaten erfassen, verarbeiten und analysieren, um die dimensionale Genauigkeit physischer Teile in Fertigungs-, Reparatur- oder Forschungsumgebungen zu überprüfen. Der Basiswert für 2025 beträgt 11,23 Milliarden USD und steigt bis 2030 auf 14,87 Milliarden USD bei einem CAGR von 5,8 %.

Ausschluss aus dem Umfang: Einfache 2D-Messmittel, manuelle Messschieber und eigenständige Kalibrierdienstleistungen liegen außerhalb dieses Umfangs.

In Diesem Bericht Abgedeckte Segmente

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Hardware-Typ

- Koordinatenmessmaschinen (KMM)

- Laser-Tracker

- Optische Scanner und Strukturlichtscanner

- Videomessmaschinen (VMM)

- Fotogrammetriesysteme

- Sonstige

- Nach Anwendung

- Qualitätskontrolle und Inspektion

- Reverse Engineering

- Virtuelle Simulation und digitaler Zwilling

- Validierung von 3D-Druck und additiver Fertigung

- Ausrichtung und Montage

- Sonstige

- Nach Endverbraucherbranche

- Automobilindustrie

- Luft- und Raumfahrt sowie Verteidigung

- Industriefertigung und Schwermaschinenbau

- Elektronik und Halbleiter

- Medizin und Dental

- Energie und Stromerzeugung

- Bau und Ingenieurwesen

- Kulturerbe und Archäologie

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Interviews mit Qualitätskontrollmanagern, Metrologie-Lösungsintegratoren und regionalen Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum halfen uns, Auslastungsraten, Software-Attachment-Quoten und Dienstleistungsumsatzanteile zu überprüfen, Lücken aus der Schreibtischrecherche zu schließen und unsere Annahmen vor der abschließenden Triangulation zu schärfen.

Schreibtischrecherche

Wir haben zunächst öffentlich zugängliche Datensätze von Institutionen wie dem Internationalen Verband der Kraftfahrzeughersteller, OECD-Handelsstatistiken und Eurostat zusammengestellt, um die Endnachfragepools zu bemessen. Branchenverbände wie die Aerospace Industries Association und SEMI lieferten Versand- und Kapazitätsaktualisierungen, die auf die Metrologie-Intensität in Luft- und Raumfahrt- sowie Halbleiterlinien hinweisen. Unternehmens-10-Ks sowie Investorenpräsentationen enthüllten Kapitalausgaben für Ausrüstung und durchschnittliche Verkaufspreise, während begutachtete Fachzeitschriften aufkommende Toleranzanforderungen für additiv gefertigte Teile klärten.

Unsere Analysten griffen dann auf kostenpflichtige Datenbanken zurück – D&B Hoovers für Anbieterumsätze und Questel für Patentanzahlen –, um Einführungskurven zu validieren und Wettbewerbsstandorte zu benchmarken. Zahlreiche weitere Sekundärmaterialien wurden herangezogen; die obige Liste ist illustrativ und nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Ein Top-down-Produktions- und Handelswiederaufbau (unter Verwendung von Automobilproduktionszahlen, Flugzeugauslieferungen, Halbleiter-Wafer-Starts, Schwermaschinenbauproduktion und Medizingerätelieferungen) legt den gesamten adressierbaren Pool fest, der dann durch selektive Bottom-up-Zusammenfassungen wichtiger Lieferantenumsätze und Kanalprüfungen einem Stresstest unterzogen wird. Treiber wie die installierte KMM-Basis, Laserscanner-Durchschnittsverkaufspreistrendss und die Durchdringung automatisierter optischer Inspektionslinien fließen in eine multivariate Regressionsprognose ein; wo Bottom-up-Daten spärlich sind, wenden wir kalibrierte Querprüfungen und Szenarioanalysen an, um die Varianz innerhalb von +/- 5 % zu halten.

Datenvalidierung und Aktualisierungszyklus

Unsere Ergebnisse durchlaufen Anomaliescreens, Peer-Review durch leitende Analysten und Managementgenehmigung. Wir aktualisieren jedes Modell jährlich und lösen Zwischenrevisionen aus, wenn wesentliche Ereignisse – wie Werksexpansionen, regulatorische Änderungen oder große Fusionen – den Markt bewegen. Ein abschließender Verifizierungsdurchlauf stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Vergleich der 3D-Metrologie-Marktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte unterscheiden sich oft, weil Unternehmen unterschiedliche Produktmixe wählen, einzigartige Durchschnittsverkaufspreisverläufe anwenden oder Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren.

Wichtige Lückenursachen hier umfassen breitere Umfänge für „industrielle Metrologie”, unterschiedliche Aktualisierungsrhythmen und nicht validierte segmentübergreifende Extrapolationen, die Wettbewerbszahlen im Vergleich zu Mordors disziplinierter, umfangsgebundener Basislinie aufblähen.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 11,23 Mrd. USD (2025) | ||

| 13,56 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfasst 2D-Instrumente und projektbasierte Dienstleistungen, ältere Wechselkurse |

| 11,13 Mrd. USD (2024) | Globales Beratungsunternehmen B | Verwendet Lieferanten-Durchschnittsverkaufspreise von 2023 ohne Anpassung an Preissteigerungen von 2024 |

| 13,27 Mrd. USD (2024) | Branchenjournal C | Aggregiert breitere Ausrüstung für „industrielle Metrologie”, die nicht auf 3D-Erfassung beschränkt ist |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die enge Verankerung des Umfangs an echten 3D-Werkzeugen, die jährliche Aktualisierung der Eingaben sowie die Validierung sowohl von oben nach unten als auch von unten nach oben eine ausgewogene, reproduzierbare Basislinie liefert, auf die sich Käufer mit Zuversicht verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des 3D-Metrologie-Marktes?

Der Markt wird im Jahr 2026 auf 11,85 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 15,51 Milliarden USD zu erreichen.

Welche Region führt bei der Einführung von 3D-Metrologie?

Der asiatisch-pazifische Raum hält 51,60 % des weltweiten Umsatzes, gestützt durch Chinas Smart-Factory-Initiative und Südkoreas Halbleiterinvestitionen.

Warum wachsen Dienstleistungen schneller als Hardware?

Hersteller benötigen schlüsselfertige Expertise für Kalibrierung, Datenanalyse und Systemintegration, was einen CAGR von 8,31 % für Dienstleistungen gegenüber langsamerem Hardware-Wachstum antreibt.

Welcher Hardware-Typ wächst am schnellsten?

Laserscanner sind die am schnellsten wachsende Hardware-Kategorie und legen mit einem CAGR von 6,18 % zu, da sich berührungslose Inspektion in Automobil- und Luft- und Raumfahrtlinien verbreitet.

Wie unterstützt 3D-Metrologie die Produktion von Elektrofahrzeugbatterien?

Inline-Röntgen-CT und optische Systeme bieten Echtzeit-Fehlererkennung in Gigafabriken, steigern Ausbeute und Sicherheit und erfüllen gleichzeitig strenge Qualitätsvorschriften.

Was schränkt die Einführung von Metrologie in Afrika ein?

Ein Mangel an ISO-17025-akkreditierten Kalibrierlaboren zwingt Unternehmen, Geräte zur Überprüfung ins Ausland zu schicken, was Ausfallzeiten und Kosten erhöht.

Seite zuletzt aktualisiert am: