Größe und Marktanteil des Sojaproteinmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

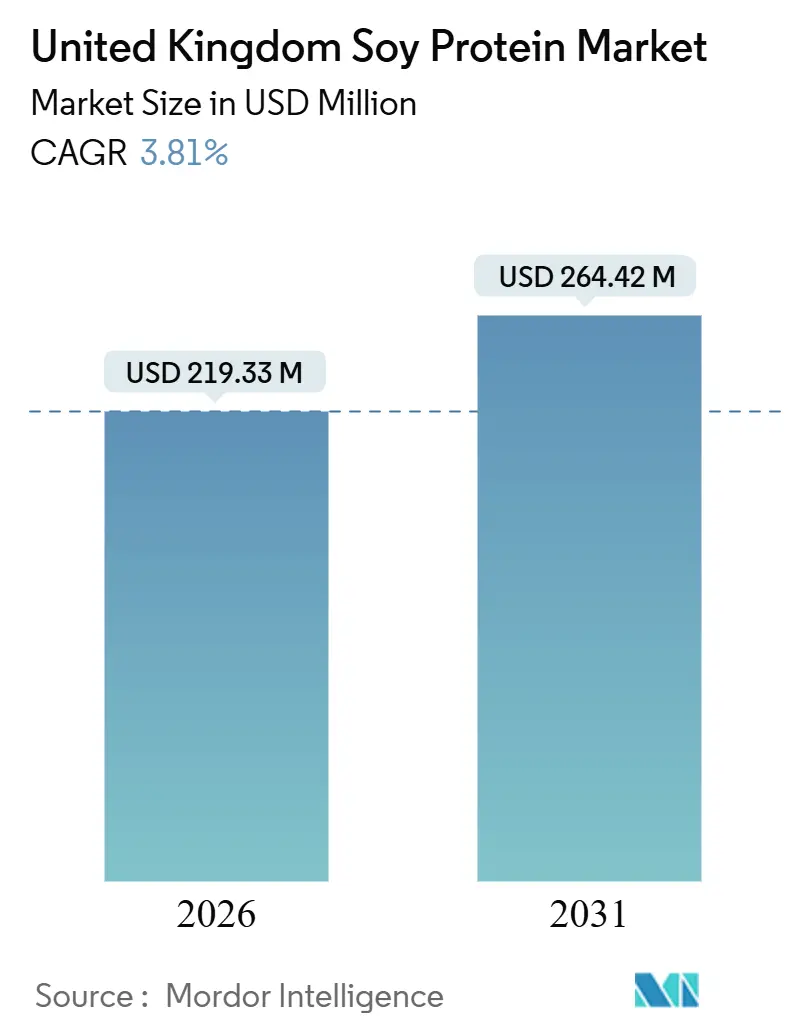

| Marktgröße (2026) | 219.33 Millionen US-Dollar |

| Marktgröße (2031) | 264.42 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.81% CAGR |

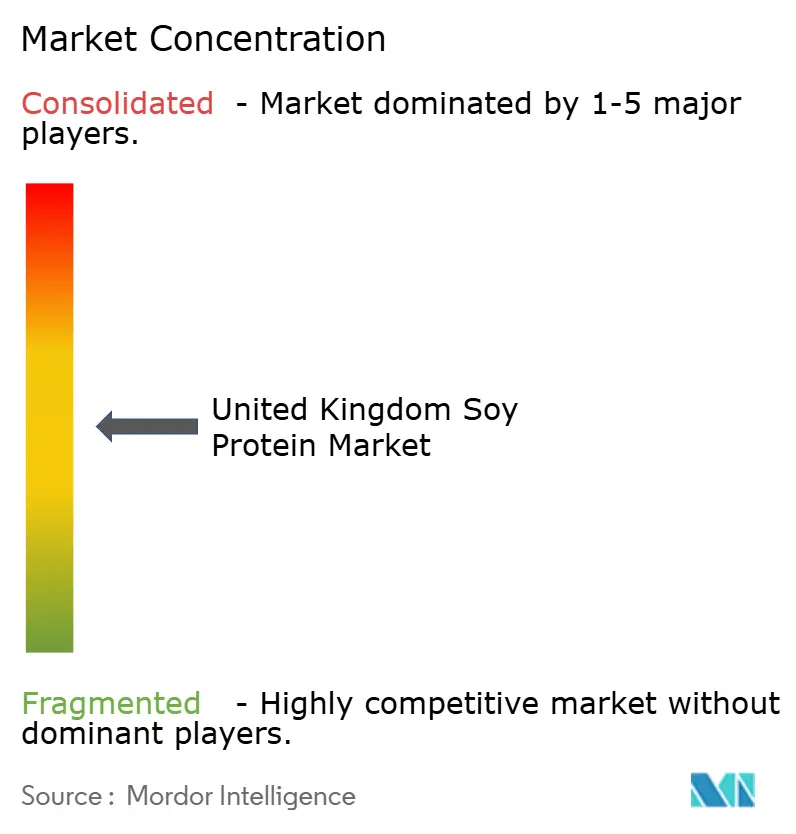

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Sojaproteinmarkts im Vereinigten Königreich von Mordor Intelligence

Die Größe des Sojaproteinmarkts im Vereinigten Königreich wird für 2026 auf 219,33 Millionen USD geschätzt und soll bis 2031 264,42 Millionen USD erreichen, was einer CAGR von 3,81 % im Zeitraum 2026–2031 entspricht. Die Nachfragedynamik wird durch die Verbreitung pflanzenbasierter Ernährungsweisen, Anreize zur Reformulierung von Produkten mit hohem Fett- und Zuckergehalt (HFSS) sowie die Mainstream-Fitnesskultur angetrieben, während Gegenwind durch den Wettbewerb mit inländisch angebautem Erbsen- und Haferprotein, Rohstoffpreisschwankungen sowie Verbraucherbedenken hinsichtlich gentechnisch veränderter Organismen und Entwaldung entsteht. Marktteilnehmer reagieren mit vertikaler Integration, Enzyminnovation und Nachhaltigkeitszertifizierungen, um ihren Anteil in einer mäßig fragmentierten Marktlandschaft zu sichern.

Wichtigste Erkenntnisse des Berichts

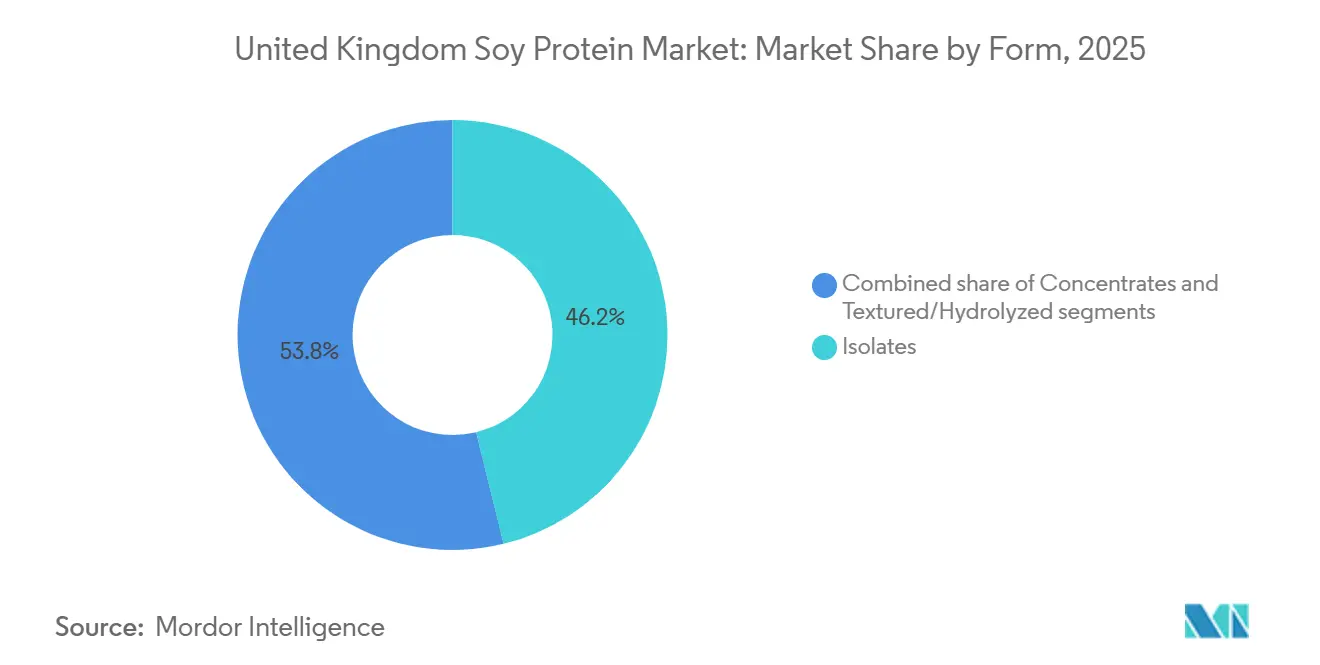

- Nach Form entfielen auf Isolate 46,19 % der Nachfrage im Jahr 2025, während texturierte und hydrolysierte Varianten bis 2031 voraussichtlich eine CAGR von 4,88 % verzeichnen werden.

- Nach Kategorie dominierte konventionelles Sojaprotein mit 76,47 % des Volumens im Jahr 2025, während Bio-Angebote bis 2031 voraussichtlich mit einer CAGR von 6,03 % wachsen werden.

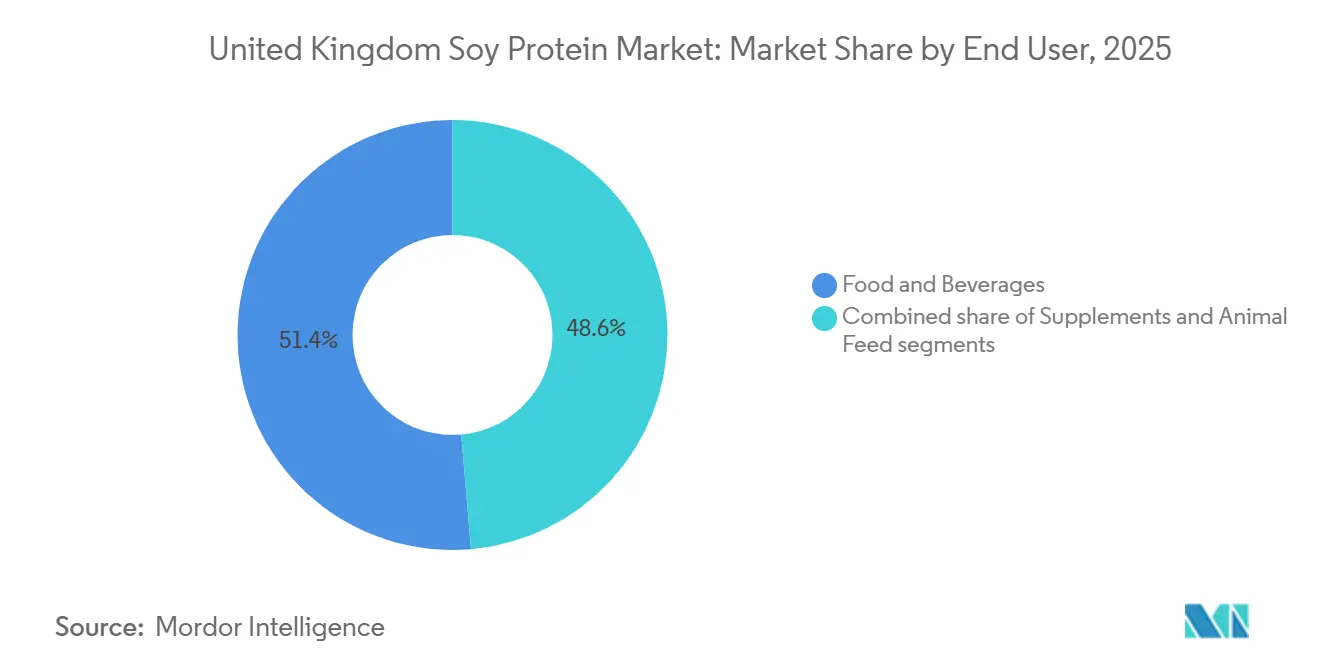

- Nach Endverbraucher entfielen auf Lebensmittel und Getränke 51,38 % der Nachfrage im Jahr 2025, während Nahrungsergänzungsmittel im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,35 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Sojaproteinmarkts im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel hin zu pflanzenbasierter und flexitarischer Ernährung | +0.8% | National, mit höherer Durchdringung in London, Manchester, Edinburgh | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach laktosefreien Proteinalternativen | +0.6% | National, getrieben durch städtische Zentren und jüngere Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Beliebtheit von Fitness- und Sporternährung | +0.7% | National, konzentriert in städtischen Fitnessstudios Englands und im Online-Handel | Mittelfristig (2–4 Jahre) |

| HFSS-Reformulierung fördert den Einsatz von Soja | +0.5% | National, betrifft große Lebensmittelhersteller in den East Midlands und Yorkshire | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Formulierungen verbessert Geschmack und Verdaulichkeit | +0.4% | National, angeführt von Forschungs- und Entwicklungszentren in England und Schottland | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitspräferenzen gegenüber den Umweltauswirkungen der Tierhaltung | +0.6% | National, mit politischer Unterstützung durch DEFRA und FSA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel hin zu pflanzenbasierter und flexitarischer Ernährung

Der zunehmende Wandel hin zu pflanzenbasierter und flexitarischer Ernährung treibt die Nachfrage nach Sojaprotein im Vereinigten Königreich an, da Verbraucher nachhaltige und gesundheitsorientierte Alternativen zu tierischen Proteinen bevorzugen. Ein Bericht des Good Food Institute Europe (GFI Europe) zeigt, dass bis 2025 51 % der britischen Erwachsenen planen, ihre Ernährung anzupassen, indem sie entweder den Konsum pflanzenbasierter Lebensmittel erhöhen oder den Verzehr von Fleisch und Milchprodukten reduzieren, wobei etwa 20 % beides beabsichtigen [1]Quelle: Good Food Institute Europe (GFI Europe), "Studie: Vier von zehn deutschen und britischen Erwachsenen planen, mehr pflanzenbasierte Lebensmittel zu essen," gfieurope.org. Dieser Trend fördert den Einsatz von Sojainhaltsstoffen in reformulierten Produkten, insbesondere bei Millennials und der Generation Z, die von gesundheitlichen Vorteilen wie der Senkung des Cholesterinspiegels angezogen werden. Hersteller reagieren darauf, indem sie hochreine Sojaproteinisolate von Lieferanten wie Archer Daniels Midland Company (ADM) einsetzen, um die Emulgierung und den Nährwert in pflanzenbasierten Fleischprodukten und Getränken zu verbessern. Flexitarische Verbraucher treiben auch die Nachfrage nach funktionellen Lebensmitteln an, wobei die Geliereigenschaften von Soja, die von Marken wie IFF's ALPHA®-Konzentraten angeboten werden, verbesserte Texturen in Milchalternativen ermöglichen und Ernährungspräferenzen mit Fortschritten bei Geschmack und Verdaulichkeit in Einklang bringen. Darüber hinaus wird Soja zunehmend für die Behandlung von Laktoseintoleranz und die Unterstützung der Fitnessernährung anerkannt, wobei verifizierte Zulieferer wie Roquette und Kerry Group maßgeschneiderte Sojalösungen anbieten, um den sich wandelnden Anforderungen des britischen Lebensmittelmarkts gerecht zu werden.

Beliebtheit von Fitness- und Sporternährung

Der zunehmende Fokus auf Fitness und Sporternährung treibt die Nachfrage nach Sojaprotein im Vereinigten Königreich an, da sich die Proteinsupplementierung zwischen 2020 und 2025 von einer Nische für Bodybuilder zu einem Mainstream-Wellnessbereich entwickelt hat. Supermärkte widmen ganze Gänge Proteinriegeln, trinkfertigen Shakes und Pulvern, die auf Büroangestellte und Gelegenheitssportler ausgerichtet sind. Sport England berichtet, dass zwischen November 2023 und November 2024 63,7 % der Erwachsenen in England, also 30 Millionen Personen, wöchentlich Sport oder körperliche Aktivitäten ausübten [2]Quelle: Sport England, "Rekordzahlen beim Sport und bei körperlicher Aktivität," sportengland.org. Dieser Trend hat die Attraktivität von Sojaproteinisolaten gesteigert, die 90 % Protein nach Gewicht liefern und mit Molkenprotein in preissensiblen Segmenten konkurrieren, insbesondere bei laktoseintoleranten Verbrauchern und solchen, die Milchalternativen suchen. Kampagnen des Nationalen Gesundheitsdienstes, die Proteinaufnahme mit gesundem Altern verknüpfen, verstärken diesen Wandel zusätzlich, wobei Sojaprotein von jahrzehntelangen Sicherheitsdaten und seinem Status als allgemein als sicher anerkannter Stoff (GRAS) profitiert. Nahrungsergänzungsmittelmarken beziehen häufig zuverlässige Sojaproteinisolate von Herstellern wie Cargill für die Verwendung in Shakes und Riegeln. Während durch Influencer getriebene Trends hin zu neuartigen Proteinen wie Grillen oder Algen Herausforderungen darstellen, behält Sojaprotein aufgrund klinischer Validierung und hoher verfügbarer Einkommen in städtischen Gebieten einen Vorteil, was eine breite Akzeptanz unterstützt.

HFSS-Reformulierung fördert den Einsatz von Soja

Die HFSS-Reformulierung (Hoher Fett-, Zucker- und Salzgehalt) treibt den verstärkten Einsatz von Soja im Vereinigten Königreich an, da das Nährstoffprofilierungsmodell (NPM) 2018 Beschränkungen für HFSS-Produkte durchsetzt und damit einen regulatorischen Vorteil für Sojaprotein in Kategorien wie Frühstückscerealien und Süßwaren schafft [3]Quelle: Ministerium für Gesundheit und Soziales, "Nährstoffprofilierungsmodell 2018: Bearbeitete Beispiele und weitere Hinweise zu Berechnungen," gov.uk. Produkte, die die NPM-Schwellenwerte überschreiten, unterliegen Werbeverboten in Rundfunkmedien vor 21 Uhr, Online-Beschränkungen und dem Ausschluss von Kassenbereich- und Gangend-Displays in Geschäften mit mehr als 185 Quadratmetern. Um diese Vorschriften einzuhalten, beinhalten Reformulierungsstrategien häufig den Ersatz von 5 % bis 10 % Mehl oder Fett durch Sojaproteinkonzentrat, wodurch die Kaloriendichte ausreichend reduziert wird, um die Werbegrenzen zu erfüllen und gleichzeitig die Produkttextur beizubehalten. Dieser Ansatz zeigt sich bei proteinangereicherten Keksen und Müsliriegeln, die häufig funktionelle Sojaproteinkonzentrate von Herstellern wie IFF (früher DuPont) verwenden. Diese Konzentrate ermöglichen die Einhaltung der Vorschriften ohne Beeinträchtigung der Geschmacksprofile. Diese regulatorisch bedingte Nachfrage nach Sojaprotein ist zeitkritisch, da die Lebensmittelstandards-Behörde für 2026 eine Konsultation zur Verschärfung der NPM-Richtlinien im Einklang mit den Natriumempfehlungen der Weltgesundheitsorganisation plant. Solche Änderungen könnten eine zweite Reformulierungswelle auslösen und die Rolle von Sojaprotein als Compliance-Zutat weiter festigen, was dazu beiträgt, die Nachfrage zu stabilisieren und sie vor den Geschmacks- und Preisschwankungen zu schützen, die pflanzenbasierte Fleischprodukte im Einzelhandel beeinflussen.

Nachhaltigkeitspräferenzen gegenüber den Umweltauswirkungen der Tierhaltung

Wachsende Verbraucherpräferenzen für Nachhaltigkeit und Bedenken hinsichtlich der Umweltauswirkungen der Tierhaltung beeinflussen den Sojaproteinmarkt im Vereinigten Königreich. Umfragen der Food Foundation zeigen, dass britische Verbraucher im Jahr 2024 die Umweltauswirkungen als zweitwichtigsten Faktor für pflanzenbasierte Käufe eingestuft haben, nach der Gesundheit und vor dem Tierschutz. Die geringeren Treibhausgasemissionen pro Gramm Protein beim Sojaanbau im Vergleich zu Rind- oder Milchprodukten haben seine Attraktivität gestärkt, trotz Debatten über britische Sojaimporte, die mit der Entwaldung in Brasiliens Cerrado- und Amazonas-Biomen in Verbindung gebracht werden. Der britische Lebensmittelsicherheitsbericht 2024 hebt zunehmende Entwaldungsauswirkungen im Zusammenhang mit dem Konsum von 2019 bis 2021 hervor, was im Mai 2024 zur Einführung des UK Soy Manifesto führte, das die Unterzeichner verpflichtet, bis 2025 entwaldungsfreie Lieferketten durch Rückverfolgbarkeitssysteme zu erreichen. Diese Systeme werden voraussichtlich die Landekosten um 2 % bis 4 % erhöhen, was Herausforderungen für kleinere Importeure schafft, während größere Unternehmen wie Bunge Satellitenüberwachung und Audits nutzen, um sich bei Einzelhandelsausschreibungen von Tesco und Sainsbury's, die beide unter NGO-Beobachtung stehen, einen Vorteil zu verschaffen. Dies hat zu einem zweigeteilten Markt geführt, in dem Premiummarken in zertifiziertes Soja investieren, um ihr Markenkapital zu schützen, während Hersteller im Niedrigpreissegment Alternativen wie in Großbritannien angebaute Erbsen erkunden, trotz funktionaler Einschränkungen. Nachhaltigkeit hat sich damit als strategische Compliance-Maßnahme etabliert und bietet einen Wettbewerbsvorteil angesichts zunehmender Umweltprüfungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch Erbsen-, Hafer- und andere Proteine | -0.5% | National, mit Forschungs- und Entwicklungskonzentration in England und Schottland | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Sojarohstoffen | -0.3% | National, betrifft britische Importeure, die von Brasilien und Argentinien abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Sojaallergenen, gentechnisch veränderten Organismen und Entwaldung | -0.4% | National, verstärkt durch NGO-Kampagnen und Medienberichterstattung | Langfristig (≥ 4 Jahre) |

| Regulatorische Hürden im Zusammenhang mit Proteingehaltansprüchen und Kennzeichnungsstandards | -0.2% | National, geregelt durch FSA und beibehaltene EU-Vorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch Erbsen-, Hafer- und andere Proteine

Der Wettbewerb durch Erbsen-, Hafer- und andere Proteine beeinträchtigt den Sojaproteinmarkt im Vereinigten Königreich, indem er Sojas etablierte Rolle in pflanzenbasierten Formulierungen herausfordert. Verbraucher und Hersteller entscheiden sich zunehmend für Erbsenprotein aufgrund seines neutralen Geschmacks und vollständigen Aminosäureprofils, während Haferprotein wegen seiner überlegenen Löslichkeit in Getränken bevorzugt wird. Diese Alternativen konkurrieren direkt mit Sojas funktionaler Dominanz in Fleischanaloga und Milchalternativen und bieten sauberere Etiketten sowie die Vermeidung von GVO-bezogenen Bedenken. Darüber hinaus veranlassen Sojaallergien und Verdauungsprobleme Formulierer, auf Erbsen- und Haferproteine umzusteigen, um den Bedürfnissen laktoseintoleranter und empfindlicher Verbraucher besser gerecht zu werden. Wachsende Bedenken hinsichtlich gentechnisch veränderter Organismen treiben die Nachfrage nach Nicht-Soja-Optionen weiter an, die als rückverfolgbarer und nachhaltiger wahrgenommen werden. Lieferkettenanfälligkeiten bei Sojaimporte erhöhen auch die Attraktivität von lokal bezogenem Erbsenprotein und fragmentieren die Nachfrage weiter. Hersteller wie Fuji Oil Holdings verlagern Ressourcen auf hybride Mischungen und reduzieren die Abhängigkeit von reinem Sojaprotein. Diese kombinierten Faktoren setzen Sojainhaltsstofflieferanten unter Druck, auf die wachsenden Substitutionsbedrohungen durch vielseitige Wettbewerber zu reagieren.

Bedenken hinsichtlich Sojaallergenen, gentechnisch veränderten Organismen und Entwaldung

Der Sojaproteinmarkt im Vereinigten Königreich steht vor erheblichen Herausforderungen durch Allergenvorschriften, GVO-Bedenken und Entwaldungsbeobachtung. Soja ist gemäß der beibehaltenen EU-Verordnung 1169/2011 als eines der 14 deklarationspflichtigen Allergene im Vereinigten Königreich eingestuft, was eine fettgedruckte Kennzeichnung erfordert, die seine Verwendung in allergenempfindlichen Bevölkerungsgruppen wie Säuglingsnahrung und Seniorenernährung einschränkt. Die Bewertung des britischen Ausschusses für Toxizität aus dem Jahr 2018 empfahl zudem, dass sojabasierte Säuglingsnahrung aufgrund von Bedenken hinsichtlich der Isoflavonexposition nur in Ausnahmefällen verwendet werden sollte. Negative Wahrnehmungen hinsichtlich gentechnisch veränderter Organismen und hormoneller Auswirkungen durch Phytoöstrogene haben Formulierer dazu veranlasst, auf hypoallergene Alternativen wie Reis- und Haferproteine umzusteigen, die nicht ähnlichen Einschränkungen unterliegen. Anforderungen an die fettgedruckte Kennzeichnung schränken auch die diskrete Einbeziehung von Soja in funktionelle Lebensmittel ein, trotz seiner ernährungsphysiologischen Vorteile. Darüber hinaus haben Entwaldungsbedenken im Zusammenhang mit Sojaimporte und Lieferkettenanfälligkeiten seine Attraktivität weiter verringert. Hersteller entscheiden sich zunehmend für Alternativen, um Allergendeklarationspflichten zu vermeiden, während Lieferanten wie Fuji Oil Holdings unter Druck stehen, allergenarme Sojasorten zu entwickeln, um Compliance-Anforderungen zu erfüllen. Diese miteinander verbundenen Herausforderungen schränken weiterhin die Durchdringung von Sojaprotein in hochwertigen Marktsegmenten ein, da strengere Kennzeichnungs- und Sicherheitswahrnehmungen die Verbraucher- und Branchenpräferenzen prägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Isolate verankern die Funktionalität, texturierte Varianten gewinnen Dynamik im Fleischanalogon-Bereich

Isolate machten 46,19 % der prognostizierten Nachfrage für 2025 aus und unterstreichen ihre Bedeutung in Anwendungen, die hohe Proteinreinheit, neutralen Geschmack und Löslichkeit erfordern. Diese Eigenschaften sind entscheidend für Milchalternativ-Creamer, Sporternährungsshakes und Säuglingsnahrung, bei denen Fehlaromen zur Ablehnung durch Verbraucher führen können. Texturierte und hydrolysierte Sojaproteine werden bis 2031 voraussichtlich mit der schnellsten Rate von 4,88 % wachsen, angetrieben durch die Nachfrage von Fleischanalogon-Herstellern, die kostengünstige Gerüste suchen, die die faserige Textur von Hühnchen oder Rindfleisch zu einem Bruchteil der Kosten von ganzen Muskelstücken replizieren. Konzentrate mit einem Proteingehalt von 60 % bis 70 % dienen als kosteneffiziente Alternative. Bäckereien verwenden sie, um den Proteingehalt in Brot und Keksen zu erhöhen, ohne die höheren Kosten von Isolaten zu verursachen, während Hersteller von verzehrfertigen Mahlzeiten sie als Bindemittel in Gemüsepasteten und Getreideschüsseln einsetzen.

Die funktionale Differenzierung zwischen Isolaten und texturierten Sojaproteinen nimmt zu, da die Biotechnologie eine größere Anpassung ermöglicht. Beispielsweise verwendet IFF's SUPRO MAX Sojaproteinisolat, das 2024 eingeführt wurde, Enzymmodifikation, um die Emulgierungsstabilität in pflanzenbasiertem Speiseeis zu verbessern und ein wiederkehrendes Problem zu beheben, bei dem sich Kokosfett während Gefrier-Tau-Zyklen trennt. Hersteller von texturiertem Sojaprotein erkunden auch hybride Extrusionsverfahren, die Soja mit Erbsen oder Weizengluten kombinieren, um anisotrope Strukturen zu erzeugen – Fasern, die in eine Richtung ausgerichtet sind –, die die Textur von Steak oder Schweinefilet replizieren. Diese Innovation ist besonders relevant, da die Kategorie der pflanzenbasierten Fleischprodukte im Jahr 2024 einen Umsatzrückgang verzeichnete, der größtenteils auf die Unzufriedenheit der Verbraucher mit der Textur zurückzuführen war. Hydrolysierte Sojaproteine, die in Peptide aufgespalten werden, um eine schnelle Absorption zu ermöglichen, bleiben ein Nischensegment, gewinnen jedoch in der Seniorenernährung und klinischen Formeln an Bedeutung. In diesen Anwendungen überwiegt die Verdauungseffizienz die Kostenüberlegungen, und dieses Segment wird voraussichtlich wachsen, da die Bevölkerung über 65 Jahre weiter zunimmt.

Nach Kategorie: Konventionell dominiert, Bio profitiert von der Premiumisierung durch saubere Etiketten

Konventionelles Sojaprotein wird voraussichtlich 76,47 % des Volumens im Jahr 2025 ausmachen, angetrieben durch seine Kostenvorteile in Massenanwendungen wie Tierfutter, Bäckereianreicherung und Fleischanaloga im Niedrigpreissegment. Diese Segmente priorisieren Erschwinglichkeit gegenüber Zertifizierungsetiketten, was konventionelles Sojaprotein zur bevorzugten Wahl macht. Bio-Sojaprotein hingegen wird bis 2031 voraussichtlich mit einer CAGR von 6,03 % wachsen, unterstützt durch seine Premiumpositionierung in Säuglingsnahrung, Clean-Label-Snacks und Sporternährungsprodukten. Gesundheitsbewusste Verbraucher sind bereit, Aufpreise von 20 % bis 30 % für GVO-freie und pestizidfreie Garantien zu zahlen. Trotz dieses Wachstums steht der Bio-Sojaproteinmarkt vor Herausforderungen aufgrund begrenzter inländischer Versorgung und der Abhängigkeit von Importen aus Europa, den Vereinigten Staaten und Kanada, wo Zertifizierungsstandards variieren und Rückverfolgbarkeitskosten die Landepreise in die Höhe treiben.

Säuglingsnahrung bleibt die wertvollste Anwendung für Bio-Sojaprotein, trotz regulatorischer Hürden wie der vorsichtigen Haltung des britischen Ausschusses für Toxizität gegenüber sojabasierten Formeln für Säuglinge. Die Verordnung über Säuglingsanfangsnahrung und Folgenahrung (England) 2007 stellt strenge Zusammensetzungsanforderungen, einschließlich eines Pestizidrückstandsgrenzwerts von 0,01 mg/kg, was effektiv eine Bio-Beschaffung vorschreibt, um regulatorische Risiken zu minimieren. Die Bio-Zertifizierung erhöht jedoch die Rohstoffkosten um 15 % bis 25 %, was die Margen in einem Markt komprimiert, in dem pflanzenbasierte Produkte bereits Preisaufschläge gegenüber konventionellem Fleisch und Milchprodukten tragen. Da der Kostendruck anhält, riskiert Bio-Sojaprotein, ein Luxusprodukt zu werden, das hauptsächlich für wohlhabende städtische Verbraucher zugänglich ist, was sein Potenzial zur Förderung der Massenmarktakzeptanz pflanzenbasierter Produkte einschränkt.

Nach Endverbraucher: Lebensmittel und Getränke führen, Nahrungsergänzungsmittel beschleunigen sich durch die Mainstream-Fitnesskultur

Die Sojaproteinnachfrage im Jahr 2025 wird voraussichtlich von Lebensmitteln und Getränken angetrieben, die 51,38 % des Marktes ausmachen. Zu den wichtigsten Anwendungen gehören Milchalternativen, Bäckereianreicherung, Fleischanaloga und verzehrfertige Mahlzeiten. Das Nahrungsergänzungsmittelsegment wird bis 2031 voraussichtlich mit 5,35 % wachsen, angetrieben durch die Mainstream-Akzeptanz von Sporternährung und den zunehmenden Bedarf an allergenvielfältigen Proteinmischungen in der Seniorenernährung. Im Bereich Lebensmittel und Getränke dominieren Milchalternativen wie Sojamilch, Joghurt und Creamer, obwohl die steigende Beliebtheit von Hafermilch den Marktanteil von Sojamilch im Jahr 2024 verringert hat. Bäckereianwendungen, einschließlich Brot und Kuchen, bleiben widerstandsfähig aufgrund der Fähigkeit von Sojaproteinkonzentrat, die Haltbarkeit und Krumenstruktur zu verbessern, was industriellen Bäckern betriebliche Vorteile bietet.

Das Wachstum bei Nahrungsergänzungsmitteln spiegelt die breitere Akzeptanz von Protein für Wellness, Prävention von Sarkopenie im Alter und Gewichtsmanagement wider. Säuglingsnahrung bleibt durch regulatorische Bedenken hinsichtlich Isoflavonen eingeschränkt, was sojabasierte Formeln auf unter 5 % des Säuglingsernährungsmarkts begrenzt. Seniorenernährung bietet Wachstumspotenzial, da die Bevölkerung über 65 Jahre zunimmt, obwohl Sojas Allergenstatus und Phytoöstrogengehalt Möglichkeiten für Alternativen wie Reis- und Haferproteine schaffen. Unterdessen steht Tierfutter, der größte Verbraucher von Sojaimporte, vor zunehmendem Wettbewerb durch Insektenprotein und Algealternativen, die aus Nachhaltigkeits- und Kostengründen gefördert werden.

Geografische Analyse

England bleibt der primäre Treiber des Sojaproteinkonsums und der -verarbeitung im Vereinigten Königreich, unterstützt durch Lebensmittelherstellungszentren in den East Midlands, Yorkshire und East of England. Diese Regionen beherbergen bedeutende Hersteller von Backwaren, Milchalternativen und Fleischanaloga, die auf Sojaprotein-Isolate und -Konzentrate für die Großproduktion angewiesen sind. London spielt zwar keine Rolle als Produktionszentrum, ist jedoch als Einzelhandels- und Vertriebszentrum von zentraler Bedeutung, wo pflanzenbasierte Produkteinführungen und Verbrauchertrends entstehen, bevor sie sich in andere Regionen ausbreiten. Die höhere Akzeptanz pflanzenbasierter Produkte in der Hauptstadt, angetrieben durch ihre jüngere, wohlhabende und vielfältige Bevölkerung, unterstreicht ihren Einfluss. Diese städtisch geprägte Nachfrage birgt jedoch auch Risiken, da wirtschaftliche Veränderungen oder sich ändernde Verbraucherpräferenzen in Ballungsräumen den Markt erheblich beeinflussen könnten.

Schottlands Lebensmittel- und Getränkesektor, der laut der schottischen Regierung im Jahr 2025 einen Umsatz von 19 Milliarden GBP erzielte, verzeichnet ein wachsendes Interesse an pflanzenbasierten Produkten, insbesondere in Städten wie Edinburgh und Glasgow. Diese städtischen Zentren fördern Innovationen bei sojabasierten Fleischanaloga und Milchalternativen durch vegane Restaurants und Facheinzelhändler. Schottlands kleinere Bevölkerung und verstreute Geografie stellen jedoch Herausforderungen für Sojaproteinvertreiber dar, was zu höheren Landekosten führt – 5 % bis 10 % mehr als in Englands Industrieregionen. Trotz dieser Einschränkungen positioniert Schottlands Fokus auf Innovation es als wichtigen Beitragenden zur Marktentwicklung.

Wales und Nordirland, obwohl kleinere und ländlichere Märkte, profitieren von grenzüberschreitenden Lieferketten. Wales nutzt seine Nähe zu Englands Produktionszentren, während Nordirland auf den Agrar- und Lebensmittelsektor der Republik Irland für den Zugang zu Sojaproteinzutaten angewiesen ist. Nordirlands auf Viehzucht und Milchwirtschaft ausgerichteter Agrar- und Lebensmittelsektor erkundet schrittweise Sojaproteinmehlmischungen, um steigende Futterkosten und Nachhaltigkeitsbedenken zu adressieren. Zukünftiges Wachstum wird sich voraussichtlich in Englands städtischen Gebieten konzentrieren, wobei Schottland Innovationen vorantreibt, während Wales und Nordirland bewährte Produkte mit begrenztem inkrementellem Volumenpotenzial übernehmen.

Wettbewerbslandschaft

Der Sojaproteinmarkt im Vereinigten Königreich weist eine moderate Fragmentierung auf, wobei globale Unternehmen wie Archer Daniels Midland, Cargill und Kerry Group die Versorgung mit Sojaproteinisolaten und -konzentraten durch vertikal integrierte Betriebe anführen, die von der Verarbeitung bis zur Fraktionierung reichen. Regionale Akteure wie Nordic Soya, Sojaprotein und Lehmann Ingredients konkurrieren effektiv durch Anpassung von texturierten Proteinen, kürzere Vorlaufzeiten und Nischenanwendungen wie Bio-Zertifizierung und GVO-freie Beschaffung. Diese Kombination aus globaler Größe und regionaler Agilität schafft ein dynamisches Marktumfeld, das durch die wachsende Nachfrage nach pflanzenbasierten Produkten angetrieben wird.

Strategische Ansätze im Markt verdeutlichen eine Teilung zwischen multinationalen Konzernen und kleineren regionalen Unternehmen. Größere Unternehmen konzentrieren sich auf Biotechnologieplattformen, einschließlich Enzyme, Fermentation und Präzisionszüchtung, um die Funktionalität und den Geschmack von Sojaprotein zu verbessern und auf hochwertige Anwendungen abzuzielen. Kleinere Akteure mit begrenzten Forschungs- und Entwicklungsbudgets betonen hingegen Nachhaltigkeitszertifizierungen wie entwaldungsfreie Beschaffung, Rainforest Alliance und Fairer Handel. Diese Zertifizierungen helfen dabei, Beschaffungsverträge von britischen Einzelhändlern zu sichern, die unter Druck von NGOs und Reputationsrisiken stehen. Zusammen balancieren diese Strategien innovationsgetriebenen Wert mit compliance-orientierter Zuverlässigkeit und erhalten die Wettbewerbsfähigkeit des Marktes.

Wachstumschancen entstehen bei Hybridproteinen und unsichtbarer Anreicherung. Die Kombination von Soja mit anderen Proteinen wie Erbsen, Ackerbohnen oder Reis schafft vollständige Aminosäureprofile, die vegane Sportler und Formulierer ansprechen, die vielseitige Lösungen suchen. Darüber hinaus verbessert die Einbettung von Sojakonzentraten in alltägliche Grundnahrungsmittel wie Nudeln, Brot und Saucen den Proteingehalt, ohne sie offen als pflanzenbasiert zu vermarkten, was potenzielle Verbraucherwiderstände reduziert. Lieferanten wie Wilmar International spielen eine entscheidende Rolle bei der Bereitstellung konsistenter und kosteneffizienter Sojakonzentrate für diese Anwendungen. Diese Nischen stimmen mit breiteren Wettbewerbsstrategien überein und ermöglichen es Sojaprotein, in neue Kategorien jenseits seiner traditionellen Verwendungen zu expandieren.

Marktführer der Sojaproteinbranche im Vereinigten Königreich

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

Kerry Group PLC

Wilmar International Ltd

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ACI Group gab eine strategische Vertriebsvereinbarung mit IFF bekannt und sicherte sich die Rechte zur Verteilung von IFFs Soja- und Erbsenproteinzutaten im Vereinigten Königreich und Irland. Diese langfristige Partnerschaft stärkte ACIs Rolle auf den traditionellen Fleisch- und pflanzenbasierten Lebensmittelmärkten und bietet Kunden Zugang zu einem umfassenden Sortiment an GVO-freien Proteinlösungen, unterstützt durch fortschrittliche technische Expertise.

- März 2025: ACI Group gab eine neue Reihe pflanzenbasierter Proteine bekannt und erweiterte damit sein Portfolio, um der wachsenden Nachfrage nach nachhaltigen und funktionellen Zutaten in der Lebensmittelherstellung gerecht zu werden. Die neuen Angebote umfassten eine breite Palette an Erbsen-, Soja- und Weizenproteinen sowie ein gemischtes Pflanzenproteinkonzentrat für vielfältige Produktformulierungen.

- August 2024: Das Imperial College London war Mitgründer des National Alternative Protein Innovation Centre (NAPIC), um zugängliche, nachhaltige und ansprechende Alternativen zu tierischen Proteinen voranzutreiben. Unterstützt durch 15 Millionen GBP Förderung vom UKRI Biotechnology and Biological Sciences Research Council und Innovate UK konzentrierte sich NAPIC auf die Weiterentwicklung alternativer Proteinquellen, einschließlich pflanzenbasierter, pilzlicher, insektenbasierter, fermentationsbasierter und im Labor gezüchteter Optionen. Die Initiative zielte darauf ab, Geschmack, Ernährung, Erschwinglichkeit, Sicherheit und Nachhaltigkeit zu verbessern und den Übergang dieser Proteine von der Forschung zur Kommerzialisierung zu erleichtern.

Berichtsumfang des Sojaproteinmarkts im Vereinigten Königreich

Konzentrate, Isolate, Texturierte/Hydrolysierte sind als Segmente nach Form abgedeckt. Tierfutter, Lebensmittel und Getränke, Nahrungsergänzungsmittel sind als Segmente nach Endverbraucher abgedeckt.

| Konzentrate |

| Isolate |

| Texturierte/Hydrolysierte |

| Konventionell |

| Bio |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Fleisch/Geflügel/Meeresfrüchte und Alternativen | |

| Verzehrfertige/Kochfertige Lebensmittel | |

| Snacks | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Senioren- und medizinische Ernährung | |

| Sport- und Nahrungsergänzungsmittel |

| Nach Form | Konzentrate | |

| Isolate | ||

| Texturierte/Hydrolysierte | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch/Geflügel/Meeresfrüchte und Alternativen | ||

| Verzehrfertige/Kochfertige Lebensmittel | ||

| Snacks | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Senioren- und medizinische Ernährung | ||

| Sport- und Nahrungsergänzungsmittel | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellten Produkts.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 % nach Gewicht. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in ihnen vorkommen oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelinhaltsstoff, der die Bildung oder Aufrechterhaltung einer gleichmäßigen Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist ein Inhaltsstoff, der als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung eines Gels Verdickung ohne Steifheit zu ermöglichen. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel zur Pflege der natürlichen Schönheit von Haut, Nägeln und Haaren wirken. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von Pflanzenprotein | Es ist die durchschnittliche Menge an Pflanzenprotein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist ein Inhaltsstoff, der Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelinhaltsstoff, der zur Kontrolle und Veränderung des Mundgefühls und der Textur von Lebensmittel- und Getränkeprodukten verwendet wird. |

| Verdickungsmittel | Es ist ein Inhaltsstoff, der verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Gemüseprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen