Marktgröße und Marktanteil für Proteine im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

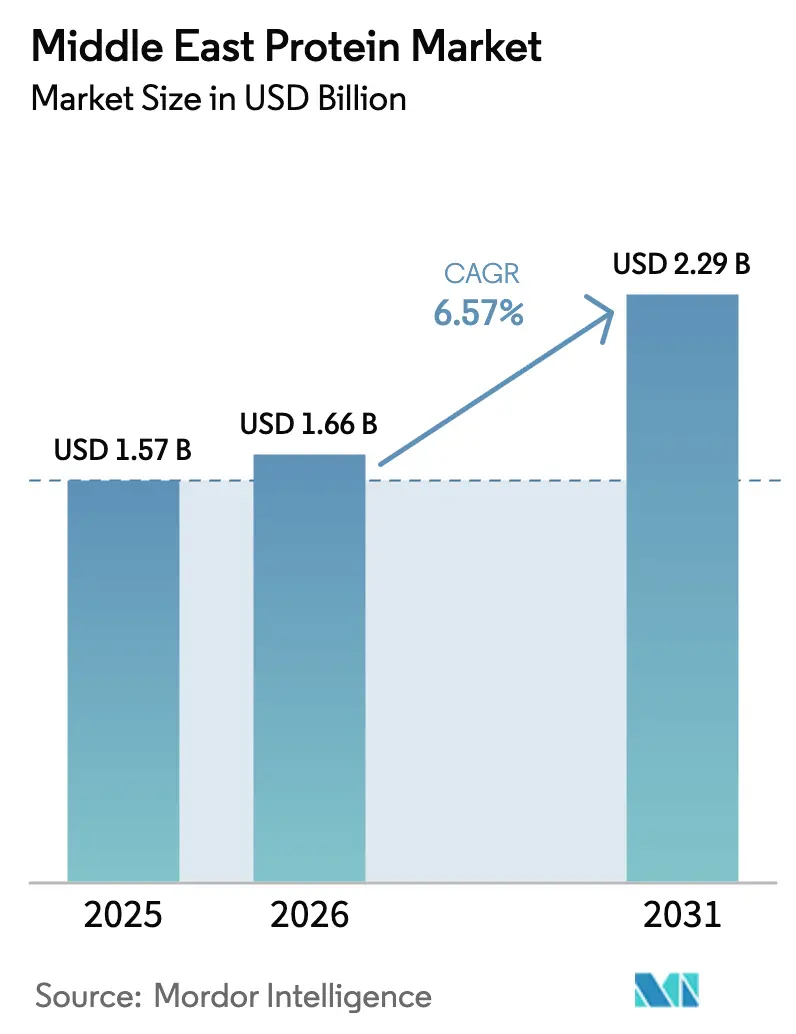

| Marktgröße im Basisjahr (2025) | 1.57 Milliarden US-Dollar |

| Marktgröße (2026) | 1.66 Milliarden US-Dollar |

| Marktgröße (2031) | 2.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.57% CAGR |

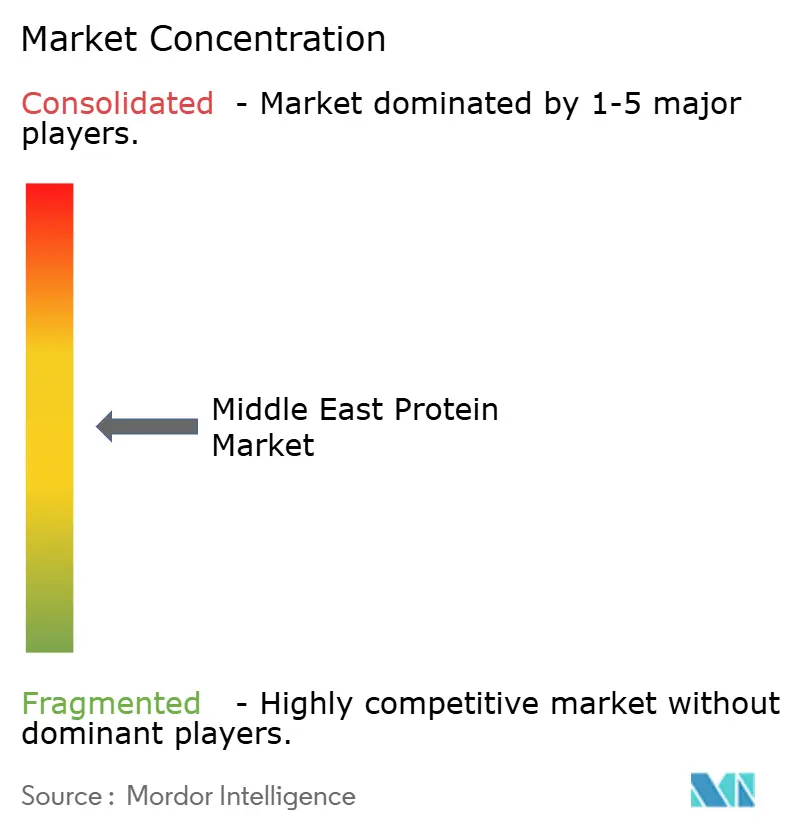

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Proteinmarkts im Nahen Osten von Mordor Intelligence

Die Marktgröße für Proteine im Nahen Osten wird voraussichtlich von 1,57 Milliarden USD im Jahr 2025 auf 1,66 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,29 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,57 % über den Zeitraum 2026–2031 entspricht. Diese Wachstumsdynamik spiegelt die sich beschleunigende Hinwendung der Region zur funktionellen Ernährung wider, angetrieben durch staatliche Ernährungssicherheitsmandate und steigenden Wohlstand der Verbraucher. Die Agrarinvestitionen Saudi-Arabiens im Rahmen der Vision 2030, die im Jahr 2024 10,67 Milliarden USD für Ernährungssicherheitsinitiativen bereitstellten, lenken Kapital in die inländische Proteinproduktionsinfrastruktur, um die Importabhängigkeit zu verringern [1]Quelle: Saudi-arabisches Ministerium für Umwelt, Wasser und Landwirtschaft, "Vision 2030 Saudi-Arabiens", mewa.gov.sa. Die Nationale Ernährungssicherheitsstrategie 2051 der Vereinigten Arabischen Emirate priorisiert ebenfalls die lokale Proteinproduktion, wobei die Regierung bis 2030 eine 50-prozentige Selbstversorgung bei strategischen Lebensmittelkategorien anstrebt [2]Quelle: Ministerium für Klimawandel und Umwelt, "Dienstleistungen", moccae.gov.ae. Der Wettbewerbsdruck nimmt zu, da lokale Akteure Halal-Zertifizierungen und arabische Kennzeichnungen nutzen, um sich von multinationalen Marken abzuheben, während Lücken in der Kühlketteninfrastruktur in Sekundärstädten Vertriebsengpässe schaffen, die vertikal integrierte Lieferanten begünstigen.

Wichtigste Erkenntnisse des Berichts

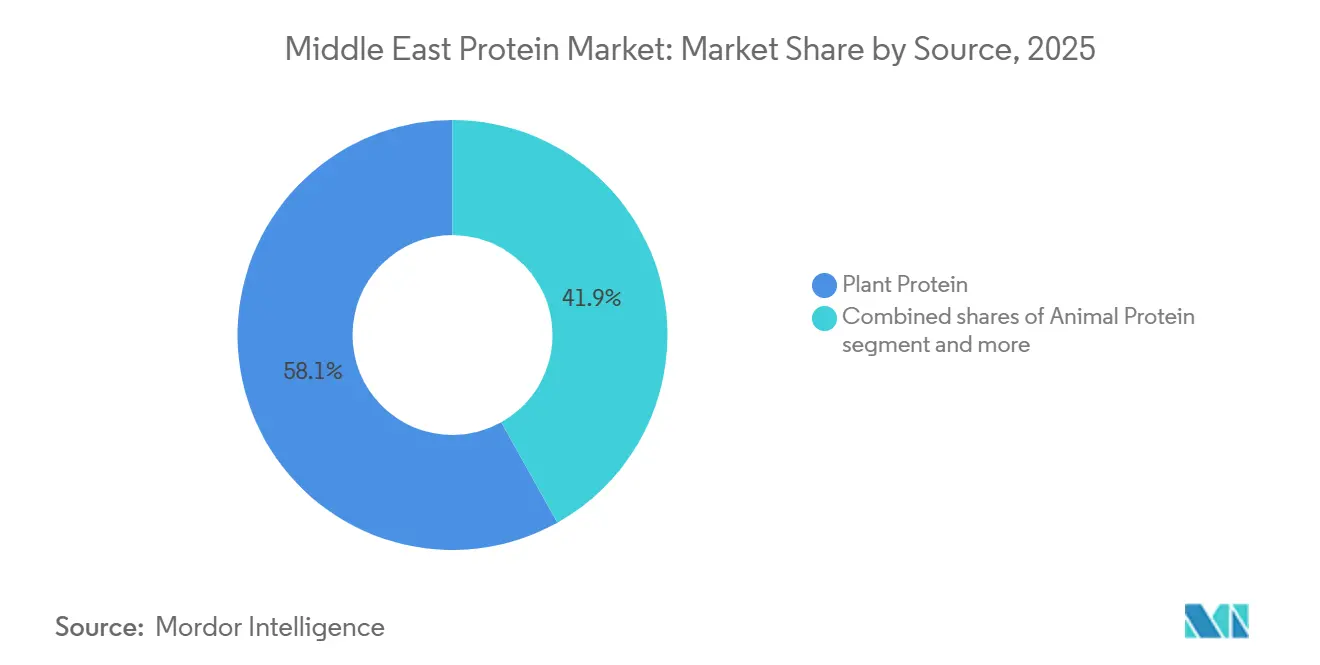

- Nach Quelle entfielen 58,11 % des Umsatzes im Jahr 2025 auf pflanzliche Proteine, während tierische Proteine bis 2031 die schnellste CAGR von 7,28 % verzeichnen sollen, da Verbraucher Kosten und Aminosäurevollständigkeit abwägen.

- Nach Form hielten Isolate im Jahr 2025 einen Anteil von 41,03 %, doch Hydrolysate sollen bis 2031 mit der schnellsten CAGR von 7,66 % wachsen, getragen durch die Nachfrage nach Säuglingsnahrung und klinischer Ernährung.

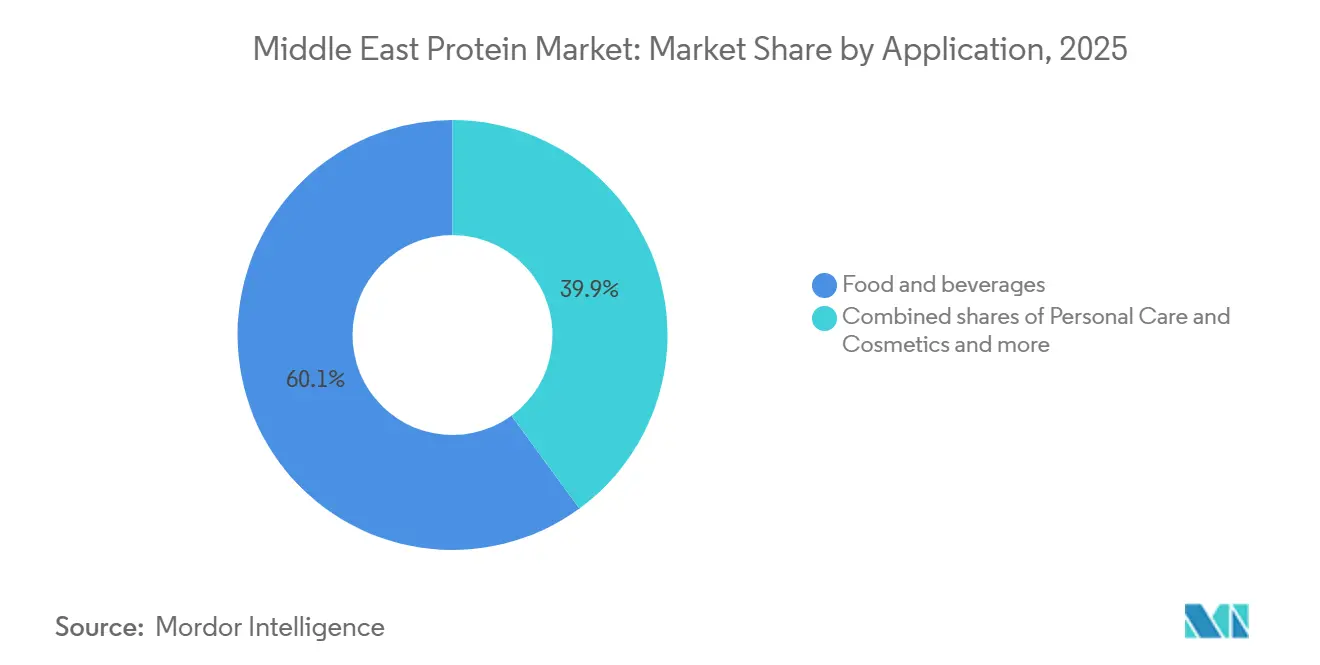

- Nach Anwendung absorbierten Lebensmittel und Getränke 60,03 % des Jahres 2025, während Körperpflege und Kosmetik bis 2031 mit einer CAGR von 8,45 % wachsen sollen, bedingt durch die steigende Nachfrage nach Halal-zertifiziertem Kollagen.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Anteil von 38,03 % am regionalen Verbrauch; die Vereinigten Arabischen Emirate sollen mit einer CAGR von 7,61 % am schnellsten wachsen, dank Freihandelszonen-Clustern, die multinationale Lieferanten anziehen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Proteinmarkt im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucher setzen auf Gesundheitsbewusstsein | +1.2% | Saudi-Arabien, Vereinigte Arabische Emirate, mit Ausstrahlungseffekten auf Katar und Bahrain | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit von Fitness- und Sporternährung | +1.0% | Vereinigte Arabische Emirate als Kernmarkt, Ausweitung auf urbane Zentren Saudi-Arabiens | Kurzfristig (≤ 2 Jahre) |

| Lebensmittel- und Getränkeindustrie erweitert ihre Horizonte | +1.3% | GCC-weit, am stärksten in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Proteinextraktionstechnologien | +0.8% | Global, mit Schwerpunkt der Einführung in den Freihandelszonen der Vereinigten Arabischen Emirate | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Clean-Label-Naturproteinzutaten | +1.1% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait | Mittelfristig (2–4 Jahre) |

| Proteinreiche Lebensmittel gewinnen im Einzelhandel an Präsenz | +0.9% | Saudi-Arabien, Vereinigte Arabische Emirate, Oman | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucher setzen auf Gesundheitsbewusstsein

Die Prävalenz chronischer Krankheiten verändert die Proteinkonsum-Muster im gesamten Nahen Osten: Diabetes betrifft laut der Internationalen Diabetes-Föderation 18,7 % der saudischen Erwachsenen und 15,4 % der Einwohner der Vereinigten Arabischen Emirate (Stand 2024). Diese Gesundheitskrise treibt die Nachfrage nach kalorienarmen, proteinreichen Mahlzeitenersatzprodukten an, die den Blutzucker stabilisieren, und schafft eine Nische für Erbsenproteinisolate und Molkenhydrolysate in klinischen Ernährungskanälen. Die Ramadan-Fastentraditionen verstärken diesen Trend, da Verbraucher proteinreiche Suhoor- und Iftar-Produkte suchen, die die Energie über die Tagesstunden aufrechterhalten. Die Konvergenz religiöser Ernährungsmuster mit moderner Ernährungswissenschaft erschließt die Nachfrage nach Halal-zertifizierten Proteinriegeln und trinkfertigen Shakes, die Bequemlichkeit mit glaubenskonformer Beschaffung verbinden.

Zunehmende Beliebtheit von Fitness- und Sporternährung

Die Mitgliedschaften in Fitnessstudios in den Vereinigten Arabischen Emiraten stiegen im Jahr 2024 um 23 % im Jahresvergleich auf 1,2 Millionen aktive Abonnements, während die Sportbeteiligungsrate in Saudi-Arabien im Rahmen der Fitness-Initiativen der Vision 2030 auf 34 % anstieg[3]Quelle: Ministerium für Jugend der Vereinigten Arabischen Emirate, "Fitnessstudio-Mitgliedschaften", moy.gov.ae. Dieser Fitnessboom schlägt sich in den Umsätzen mit Sporternährung nieder, wobei Molkenproteinisolate und Mischungen aus verzweigtkettigen Aminosäuren Regalflächen in Supermärkten und Facheinzelhändlern einnehmen. Jüngere Verbraucher im Alter von 18 bis 34 Jahren, die einen erheblichen Anteil der GCC-Bevölkerung ausmachen, treiben die Erprobung von Pre-Workout-Formeln und Erholungsgetränken nach dem Sport voran, die hydrolysiertes Protein für eine schnellere Aufnahme enthalten. Von der Regierung geförderte Marathons und CrossFit-Wettbewerbe in Riad und Dubai normalisieren den Einsatz von Nahrungsergänzungsmitteln über Bodybuilding-Subkulturen hinaus und erweitern den adressierbaren Markt für Proteinpulver auf den Mainstream-Wellnessbereich. Die geringe Pro-Kopf-Durchdringung von Proteinergänzungsmitteln in der Region signalisiert erhebliches Wachstumspotenzial für die Kategorie, da die Einzelhandelsverteilung reift.

Lebensmittel- und Getränkeindustrie erweitert ihre Horizonte

Der GCC-Lebensmittel- und Getränkesektor zog im Jahr 2024 ausländische Direktinvestitionen in Höhe von 4,2 Milliarden USD an, wobei die Proteinanreicherung als wichtiger Innovationsvektor in den Kategorien Backwaren, Milchprodukte und Getränke hervortrat, so der UNCTAD-Weltinvestitionsbericht 2024. Milchverarbeiter reformulieren traditionellen Laban und Joghurt mit zugesetztem Molkenprotein, um fitnessbegeisterte Verbraucher anzusprechen, während Getränkehersteller proteinangereicherte Dattelshakes auf den Markt bringen, die regionale Aromen mit funktioneller Ernährung verbinden. Die Erweiterung von Cargills Kakaoverarbeitungsanlage in Dubai im Jahr 2024 umfasste eine eigene Proteinmischlinie für Kunden im Nahen Osten, was das multinationale Vertrauen in das regionale Wachstum im Lebensmittel- und Getränkebereich widerspiegelt. Der Wandel von Rohstoffzutaten zu wertschöpfenden Proteinlösungen komprimiert die Margen für Basislieferanten, während Formulierer belohnt werden, die geschmacksneutrale, hitzestabile Proteine für anspruchsvolle Anwendungen wie arabische Kaffeesahne liefern können.

Fortschritte bei Proteinextraktionstechnologien

Innovationen bei der Membranfiltration und enzymatischen Hydrolyse ermöglichen höhere Proteinausbeuten aus pflanzlichen und Milch-Rohstoffen, senken die Rohstoffkosten und verbessern die Nachhaltigkeitskennzahlen. Querstrom-Mikrofiltrationssysteme, die Molkenproteine ohne Hitzedenaturierung trennen, werden von regionalen Milchverarbeitern eingesetzt, um native Molkenisolate mit überlegenen Schaumeigenschaften für Sportgetränke herzustellen. Die Einführung der Präzisionsfermentationsplattform von DSM-Firmenich für tierfreie Kaseinproteine im Jahr 2025 signalisiert einen Technologiewandel, der traditionelle Milchlieferketten stören könnte, obwohl die Zeitpläne für die behördliche Genehmigung auf den GCC-Märkten ungewiss bleiben. Diese Extraktionsfortschritte sind besonders relevant für den Nahen Osten, wo Wasserknappheit Trockentrennungsverfahren, die flüssige Abfallströme eliminieren, strategisch attraktiv für die lokale Produktion macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Hürden bei der Produktregistrierung und Kennzeichnung | -0.6% | GCC-weit, am akutesten in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Geschmacks- und Texturbedenken bei Proteinprodukten | -0.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Schwache regulatorische Standardisierung über Märkte hinweg | -0.4% | GCC-weit, mit Ausstrahlungseffekten auf den weiteren Nahen Osten | Langfristig (≥ 4 Jahre) |

| Begrenzte Kühlhaus- und Transportinfrastruktur | -0.7% | Übriger Naher Osten, Sekundärstädte in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Hürden bei der Produktregistrierung und Kennzeichnung

Unterschiedliche regulatorische Rahmenbedingungen in den GCC-Staaten schaffen doppelte Compliance-Belastungen, die Produkteinführungen verzögern und die Markteintrittskosten erhöhen. Die SFDA Saudi-Arabiens verlangt für jede Proteinzutat separate Dossiers, einschließlich toxikologischer Studien und Stabilitätsdaten, während die ESMA der Vereinigten Arabischen Emirate EU-Zulassungen für neuartige Lebensmittel für bestimmte pflanzliche Proteine akzeptiert, was eine regulatorische Arbitrage schafft, die Lieferanten mit europäischen Registrierungen begünstigt. Die Halal-Zertifizierung fügt eine weitere Komplexitätsebene hinzu, da verschiedene GCC-Länder unterschiedliche Zertifizierungsstellen anerkennen: Saudi-Arabiens SASO akzeptiert nur 12 internationale Halal-Behörden, während die Vereinigten Arabischen Emirate 47 anerkennen. Diese fragmentierten Anforderungen belasten kleinere Zutatenzulieferer unverhältnismäßig stark, denen die Regulatory-Affairs-Teams fehlen, um mehrstufige Ländereinreichungen zu bewältigen, was den Marktanteil effektiv bei multinationalen Konzernen mit dediziertem GCC-Compliance-Personal konsolidiert.

Geschmacks- und Texturbedenken bei Proteinprodukten

Pflanzliche Proteine stoßen weiterhin auf Verbraucherwiderstände aufgrund von Fehlaromen und körnigem Mundgefühl, wobei ein erheblicher Teil der Verbraucher im Nahen Osten den Geschmack als primäre Barriere für die Einführung pflanzlicher Proteine nennt. Die erdigen Noten von Erbsenprotein und der bohnenartige Nachgeschmack von Sojaprotein kollidieren mit den regionalen Geschmackspräferenzen für milde, cremige Milchprofile, was ihre Verwendung in traditionellen Anwendungen wie Labneh und arabischer Kaffeesahne einschränkt. Formulierer setzen Maskierungsmittel und Aromakapseln ein, um diese sensorischen Mängel zu mildern, aber diese Lösungen erhöhen die Zutatenkosten um einige Prozent und schmälern den Preisvorteil, den pflanzliche Proteine gegenüber Milchalternativen haben. Texturprobleme sind besonders akut bei Fleischanaloga, wo Verbraucher im Nahen Osten den faserigen Biss von Lammkebabs und Hühnchen-Shawarma erwarten – ein Mundgefühl, das aktuelle Extrusionstechnologien mit pflanzlichen Proteinen nur schwer replizieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Pflanzliche Proteine dominieren trotz der Dynamik im tierischen Segment

Pflanzliche Proteine hielten im Jahr 2025 einen Anteil von 58,11 % am Proteinmarkt im Nahen Osten, angetrieben durch Kostenvorteile und flexitarische Ernährungstrends. Sojaprotein bleibt das Arbeitspferd der pflanzenbasierten Anreicherung, verankert durch etablierte Lieferketten und neutrale Geschmacksprofile, die für Backwaren- und Getränkeanwendungen geeignet sind, obwohl Verbraucherbedenken hinsichtlich gentechnisch veränderter Sojabohnen Formulierer zu nicht gentechnisch veränderten Erbsen- und Reisprotein veranlassen. Erbsenproteinisolate gewinnen in der Sporternährung an Bedeutung, da ihr Gehalt an verzweigtkettigen Aminosäuren mit Molkenprotein konkurriert, während Kartoffelprotein in Clean-Label-Anwendungen aufkommt, wo allergenfreie Angaben Premiumpreise erzielen. Hanfprotein, obwohl eine Nische, zieht das Interesse von Luxuslebensmittelmarken auf sich, die auf wellnessbewusste Verbraucher in Dubai und Riad abzielen, wobei sein Omega-3-Gehalt einen Differenzierungswinkel jenseits der grundlegenden Proteinanreicherung bietet.

Tierische Proteine sollen bis 2031 mit einer CAGR von 7,28 % wachsen und damit das Wachstum des pflanzlichen Segments übertreffen. Tierische Proteine beschleunigen sich aufgrund überlegener Aminosäureprofile und Vertrautheit der Verbraucher, wobei Molkenproteinisolate Anteile in der Premium-Sporternährung und im Säuglingsnahrungssegment gewinnen. Kollagenpeptide verzeichnen ein explosives Wachstum in Körperpflegeanwendungen, wo Halal-zertifiziertes Rinderkollagen aus Neuseeland und Australien in Anti-Aging-Seren und Haarpflegeprodukte eingearbeitet wird, die an wohlhabende GCC-Verbraucher vermarktet werden. Kasein und Kaseinate finden in der klinischen Ernährung eine erneute Nachfrage, wo ihre Langzeitfreisetzungseigenschaften den Muskelerhalt während des nächtlichen Fastens unterstützen – ein Vorteil, der während des Ramadans besonders relevant ist. Eiprotein, das historisch von Milchproteinen überschattet wurde, erlebt eine Renaissance in Backwarenanwendungen, wo seine Emulgiereigenschaften die Textur in proteinreichen Broten und Kuchen verbessern.

Nach Form: Isolate führen, während Hydrolysate in klinischen Anwendungen zunehmen

Hydrolysate sollen bis 2031 mit einer CAGR von 7,66 % wachsen – der schnellsten unter den Proteinformen –, da Formulierer die schnelle Aufnahme für die sportliche Erholung und Säuglingsernährung priorisieren, doch Isolate hielten im Jahr 2025 mit 41,03 % Marktanteil aufgrund ihrer Vielseitigkeit in Lebensmittel-, Getränke- und Nahrungsergänzungsanwendungen die Führung. Hersteller von Säuglingsnahrung integrieren hydrolysierte Proteine, um das allergene Potenzial zu reduzieren, wobei teilweise hydrolysierte Molkenproteine in klinischen Studien eine geringere Immunreaktivität als intakte Proteine zeigen. Die Herausforderung bei Hydrolysaten ist die Bitterkeit, da die enzymatische Spaltung hydrophobe Aminosäuren freilegt, die unangenehme Geschmacksprofile erzeugen und Maskierungsmittel erfordern, die die Formulierungskomplexität erhöhen.

Isolate dominieren aufgrund ihrer hohen Proteinkonzentration, typischerweise 85–90 % nach Gewicht, was den Dosierungsbedarf minimiert und die Formulierung in platzbeschränkten Anwendungen wie Proteinriegeln und trinkfertigen Shakes vereinfacht. Erbsenproteinisolate verdrängen Soja in pflanzenbasierten Fleischanaloga, wo ihre neutrale Aromatik und überlegene Wasserbindungskapazität Saftigkeit und Textur verbessern. Molkenproteinisolate bleiben der Goldstandard in der Sporternährung, wobei ihr vollständiges Aminosäureprofil und ihre schnelle Verdauungskinetik die Muskelproteinsynthese effektiver unterstützen als pflanzliche Alternativen. Konzentrate, die 70–80 % Protein zusammen mit Restfetten und Kohlenhydraten enthalten, werden in kostensensiblen Anwendungen wie Tierfutter und Backwarenanreicherung bevorzugt, wo die zusätzlichen Makronährstoffe zur Schmackhaftigkeit beitragen und die Produktfunktionalität nicht beeinträchtigen.

Nach Anwendung: Lebensmittel dominieren, während Körperpflege beschleunigt

Körperpflege- und Kosmetikanwendungen wachsen mit einer CAGR von 8,45 % bis 2031 am schnellsten, da Schönheitsmarken Kollagenpeptide und Keratinhydrolysate in Anti-Aging-Formulierungen integrieren, doch Lebensmittel und Getränke absorbierten im Jahr 2025 60,03 % des regionalen Proteinwerts, verankert durch Anreicherungsmandate und Sporternährungsnachfrage. Milch- und Milchalternativprodukte sind das größte Lebensmitteluntersegment, wobei traditioneller Laban und Joghurt mit zugesetztem Molkenprotein reformuliert werden, um „hoher Proteingehalt”-Angaben zu erfüllen, während pflanzenbasierte Milchmarken Mandel- und Hafergetränke mit Erbsenproteinisolaten anreichern, um die 8 Gramm pro Portion in Kuhmilch zu erreichen.

Getränke erleben Innovationen bei trinkfertigen Proteinshakes, die traditionelle Aromen wie Datteln und Safran mit Molkenisolaten verbinden und Verbraucher ansprechen, die funktionelle Ernährung suchen, ohne kulturelle Geschmackspräferenzen aufzugeben. Backwarenanwendungen expandieren, da Brotanreicherungsmandate in Saudi-Arabien die Einführung von Weizenproteinisolaten und vitalem Weizengluten vorantreiben, die den Proteingehalt erhöhen, ohne die Krumenstruktur zu beeinträchtigen. Säuglingsernährung bleibt ein Premium-Segment, mit spezialisierten Formeln, die hydrolysierte Proteine und Aminosäuremischungen integrieren, die die Verdauungsgesundheit bei Neugeborenen unterstützen, obwohl die regulatorische Kontrolle durch SFDA und GSO langwierige Genehmigungszeiträume schafft, die etablierte multinationale Marken begünstigen. Nahrungsergänzungsmittel und Sporternährungsprodukte proliferieren in modernen Handelskanälen, wobei Molkenproteinpulver und Kapseln mit verzweigtkettigen Aminosäuren Regalflächen in Supermärkten und Facheinzelhändlern einnehmen.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 einen Anteil von 38,03 % am Proteinmarkt im Nahen Osten. Die Brotanreicherungsmandate des Königreichs, die 30 Gramm Protein pro 100 Gramm in subventionierten Laiben vorschreiben, treiben Masseneinkäufe von Weizenproteinisolaten und Sojakonzentraten durch staatlich beauftragte Mühlen an. Die große Jugendpopulation des Königreichs fördert die Erprobung von Proteinergänzungsmitteln und funktionellen Getränken, obwohl Geschmackspräferenzen für süße, cremige Profile Formulierungsanpassungen erfordern, die sich von westlichen Märkten unterscheiden.

Die Vereinigten Arabischen Emirate expandieren bis 2031 mit einer CAGR von 7,61 % – der schnellsten unter den Geografien des Nahen Ostens –, angetrieben durch Dubais Status als regionaler Vertriebsknotenpunkt und Abu Dhabis Investitionen in Lebensmittelproduktionscluster. Freizoneneinrichtungen in Jebel Ali und der Khalifa-Industriezone ziehen multinationale Zutatenzulieferer an, die Zollbefreiungen und vereinfachte Zollabfertigung nutzen, um GCC-Märkte zu bedienen, wobei Cargill und ADM ab 2024 beide Misch- und Umverpackungsanlagen in Dubai betreiben. Die Emiratische Behörde für Normung und Metrologie (ESMA) führte 2024 vereinfachte Genehmigungsverfahren für Proteinzutaten mit bestehenden EU-Zulassungen für neuartige Lebensmittel ein, was die Markteinführungszeit von 18 Monaten auf 6 Monate verkürzte und Innovationen förderte.

Die übrigen Märkte des Nahen Ostens, einschließlich Katar, Oman, Bahrain und Kuwait, erleben eine frühe Einführung von mikrobiellen Proteinen und Nischenpflanzenproteinen, obwohl Infrastrukturbeschränkungen den Vertrieb über Hauptstädte hinaus begrenzen. Bahrain und Kuwait sind Nettoimporteure von Proteinzutaten mit begrenzter lokaler Produktion über die kleinmaßstäbliche Milchverarbeitung hinaus, obwohl ihre Nähe zu Saudi-Arabien und den Vereinigten Arabischen Emiraten den Zugang zu regionalen Lieferketten ermöglicht. Die Kühlketteninfrastruktur in Sekundärstädten in den übrigen Märkten des Nahen Ostens bleibt unterentwickelt, mit temperaturkontrollierter Lagerkapazität in Saudi-Arabien und den Vereinigten Arabischen Emiraten, was Vertriebsengpässe schafft, die lagerstabile Proteinformate wie Konzentrate und Isolate gegenüber gekühlten Hydrolysaten begünstigen.

Wettbewerbslandschaft

Der Proteinmarkt im Nahen Osten weist eine moderate Fragmentierung auf, da globale Marktführer wie Cargill, Incorporated und Kerry Group PLC neben regionalen Milchverarbeitern wie Almarai und Baladna konkurrieren, die vertikale Integration und Halal-Zertifizierung nutzen, um lokale Marktanteile zu verteidigen. Multinationale Lieferanten verfolgen Partnerschaftsstrategien mit GCC-Distributoren, um regulatorische Komplexität zu bewältigen, wobei DSM-Firmenich 2024 ein Anwendungszentrum in Dubai einrichtete, das Formulierungsunterstützung für Lebensmittelhersteller im Nahen Osten bietet, die Spezialproteine in traditionelle Produkte integrieren möchten.

Lokale Akteure nutzen kulturelle und sprachliche Vorteile, wobei arabischsprachiger technischer Support und Halal-zertifizierte Lieferketten Wechselkosten schaffen, die sie in preissensiblen Segmenten wie Backwarenanreicherung und Tierfutter vor multinationalem Wettbewerb schützen. Chancen entstehen in mikrobiellen Proteinen und Insektenproteinen, wo Genehmigungsverfahren in den meisten GCC-Märkten noch nicht definiert sind, was Pioniervorteile für Unternehmen schafft, die bereit sind, in die Dossier-Erstellung und den Dialog mit Behörden zu investieren.

Die Technologieeinführung beschleunigt sich, da Lieferanten Membranfiltration und enzymatische Hydrolyse einsetzen, um hochreinere Isolate mit verbesserten funktionellen Eigenschaften herzustellen, obwohl die Kapitalintensität größere Akteure mit Bilanzen zur Finanzierung von Geräteaufrüstungen begünstigt. Kleinere Speziallieferanten schaffen Nischen in Bio- und Nicht-GVO-Segmenten, wo Premiumpreise geringere Volumina ausgleichen und die mit mehreren Zertifizierungen verbundenen Compliance-Kosten rechtfertigen. Eine Patentanmeldung von Kerry Group aus dem Jahr 2024 für ein hitzestabiles Erbsenproteinisolat, das für arabische Kaffeesahne entwickelt wurde, veranschaulicht, wie etablierte Akteure Innovationen auf regionale Geschmackspräferenzen ausrichten – ein strategischer Schwenk, der Marktpositionen festigen könnte, wenn behördliche Genehmigungen erteilt werden.

Marktführer im Proteinmarkt Naher Osten

Cargill, Incorporated

Kerry Group PLC

DSM-Firmenich

BASF SE

Archer Daniels Midland Company (ADM)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Die globale Molkereigenossenschaft Fonterra und der Hersteller natürlicher Zutaten Superbrewed Food haben sich zusammengetan, um eine nachhaltige Lebensmittelproduktion zu fördern. Die Partnerschaft kombiniert die Biomasse-Proteinplattform von Superbrewed mit Fonterra's Milchverarbeitungs-, Zutaten- und Anwendungsexpertise, um zusätzliche nährstoffreiche, funktionelle Biomasse-Proteine zu entwickeln.

- Februar 2024: Cargill hat eine kommerzielle Vereinbarung unterzeichnet, die es ermöglicht, das proprietäre ABUNDA-Protein von ENOUGH zu nutzen und zu vermarkten, und investiert zudem in die Series-C-Finanzierungsrunde des Unternehmens.

Berichtsumfang des Proteinmarkts im Nahen Osten

Der Proteinmarkt bezieht sich auf die regionale Industrie, die proteinreiche Produkte für den menschlichen und tierischen Konsum produziert, vertreibt und verkauft. Er umfasst tierische Proteine (wie Fleisch, Milchprodukte, Eier und Fisch) und pflanzliche Proteine (wie Soja, Erbsen, Reis und Weizen) sowie Proteinisolate, Konzentrate und Nahrungsergänzungsmittel, die in Lebensmitteln, Getränken und Ernährungsprodukten verwendet werden. Der Proteinmarkt im Nahen Osten ist segmentiert nach Quelle (Tierisch, Mikrobiell, Pflanzlich), Form (Konzentrate, Isolate und Hydrolysate), Endverbraucher (Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik und weitere) sowie Geografie (Saudi-Arabien, Vereinigte Arabische Emirate und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Tierisch | Kasein und Kaseinate |

| Kollagen | |

| Eiprotein | |

| Gelatine | |

| Insektenprotein | |

| Milchprotein | |

| Molkenprotein | |

| Sonstige tierische Proteine | |

| Mikrobiell | Algenprotein |

| Mykoprotein | |

| Pflanzlich | Hanfprotein |

| Erbsenprotein | |

| Kartoffelprotein | |

| Reisprotein | |

| Sojaprotein | |

| Weizenprotein | |

| Sonstige pflanzliche Proteine |

| Konzentrate |

| Isolate |

| Hydrolysate |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Soßen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Verzehrfertige/Kochfertige Lebensmittelprodukte | |

| Snacks | |

| Säuglingsernährung | |

| Sonstige Lebensmittel- und Getränkeanwendungen | |

| Körperpflege und Kosmetik | |

| Tierfutter | |

| Nahrungsergänzungsmittel und Sporternährung |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Übriger Naher Osten |

| Quelle | Tierisch | Kasein und Kaseinate |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstige tierische Proteine | ||

| Mikrobiell | Algenprotein | |

| Mykoprotein | ||

| Pflanzlich | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Sonstige pflanzliche Proteine | ||

| Form | Konzentrate | |

| Isolate | ||

| Hydrolysate | ||

| Anwendung | Lebensmittel und Getränke | Backwaren |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Soßen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Verzehrfertige/Kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Säuglingsernährung | ||

| Sonstige Lebensmittel- und Getränkeanwendungen | ||

| Körperpflege und Kosmetik | ||

| Tierfutter | ||

| Nahrungsergänzungsmittel und Sporternährung | ||

| Geografie | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Binde- oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des Volumens des proteinangereicherten Endverbrauchermarkts am Gesamtvolumen des Endverbrauchermarkts.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellten Produkts.

- Endverbraucher-Marktvolumen - Das Endverbraucher-Marktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 % nach Gewicht. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des "reinen Proteins" in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in einem Lebensmittel vorhanden sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung eines Gels Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmaterial wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmitteln und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen