Größe und Marktanteil des Proteinmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

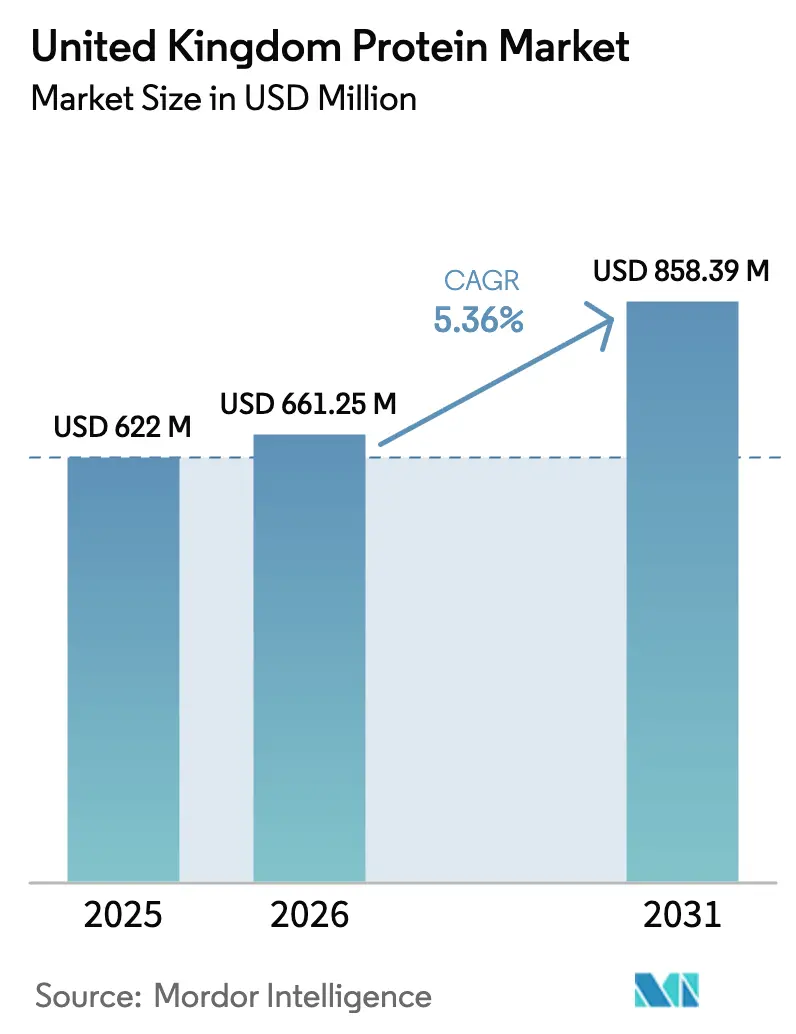

| Marktgröße im Basisjahr (2025) | 622 Millionen US-Dollar |

| Marktgröße (2026) | 661.25 Millionen US-Dollar |

| Marktgröße (2031) | 858.39 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

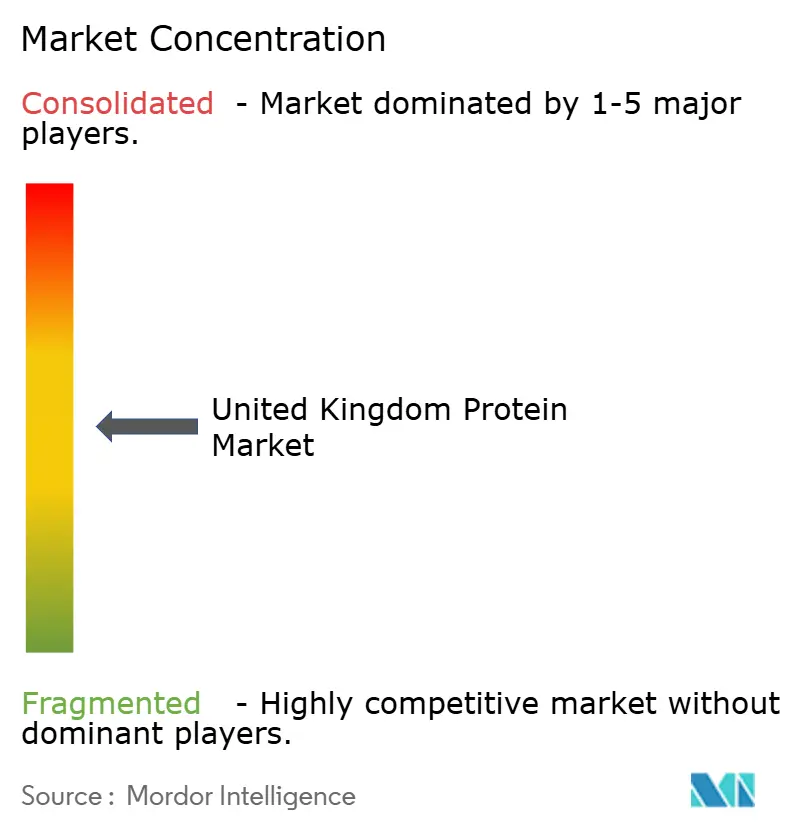

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Proteinmarkts im Vereinigten Königreich durch Mordor Intelligence

Die Größe des Proteinmarkts im Vereinigten Königreich wird voraussichtlich von 622 Millionen USD im Jahr 2025 auf 661,25 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,36 % über den Zeitraum 2026–2031 einen Wert von 858,39 Millionen USD erreichen. Die Verbraucherpräferenzen verlagern sich von traditionellen tierischen Proteinen hin zu Premium-Optionen, insbesondere pflanzlichen, funktionellen und Spezialproteinen. Dieser Wandel wird durch die Neigung der Generation Z zu durch soziale Medien inspirierten Snacks und die wachsende Akzeptanz von Sporternährung vorangetrieben. Faktoren wie flexitarische Ernährungsweisen, Lieferkettenunterbrechungen nach dem Brexit und die Volatilität der Milchpreise prägen das Kaufverhalten. Gleichzeitig ermöglichen Fortschritte bei der Extraktion, Filtration und Präzisionsfermentation sauberere Aromen und höhere Proteinkonzentrationen. Einzelhändler widmen proteinangereicherten Snacks, Getreideprodukten und trinkfertigen Getränken mehr Regalfläche. Zutatenhersteller erweitern zudem ihre Formulierungsunterstützung mit Schwerpunkt auf Kollagen, Molkenproteinisolat und innovativen Insektenanwendungen. Das Wettbewerbsumfeld bleibt mäßig intensiv, wobei multinationale Konzerne margenstarke Vermögenswerte konsolidieren und Start-ups Chancen bei mikrobiellen Proteinen und Insektenproteinen erkunden.

Wichtigste Erkenntnisse des Berichts

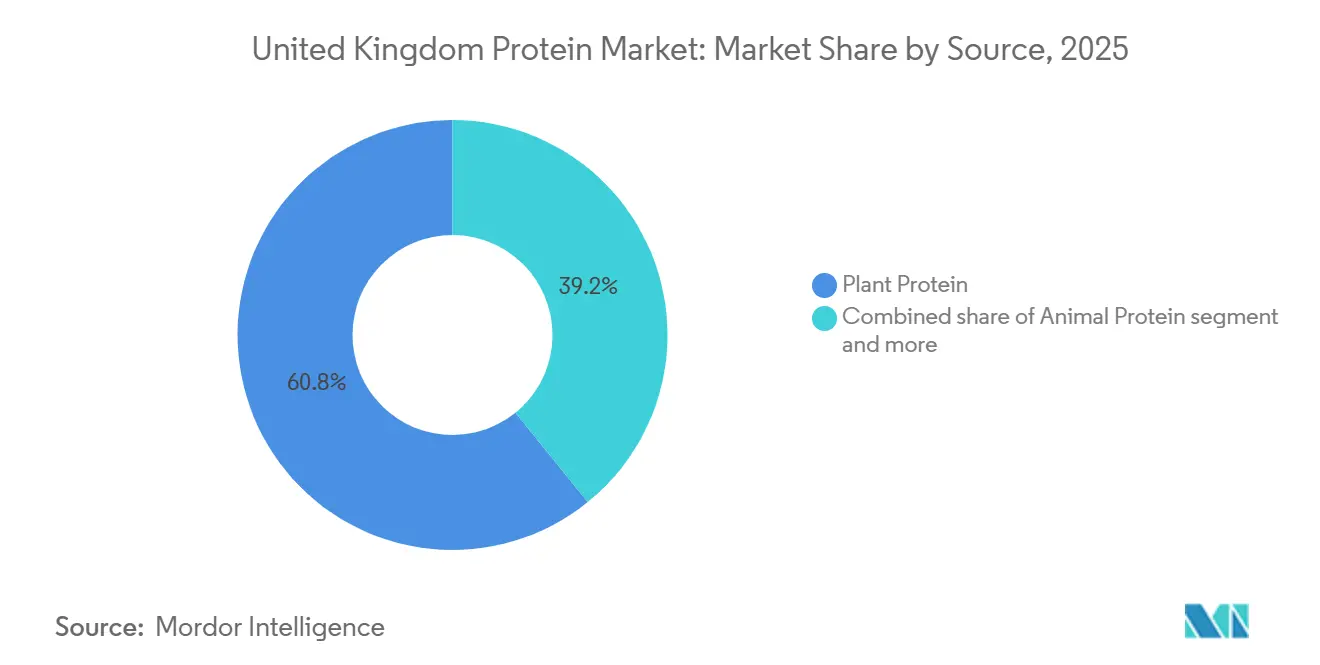

- Nach Quelle führte pflanzliches Protein mit einem Anteil von 60,84 % am Proteinmarkt des Vereinigten Königreichs im Jahr 2025, während tierisches Protein bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen wird.

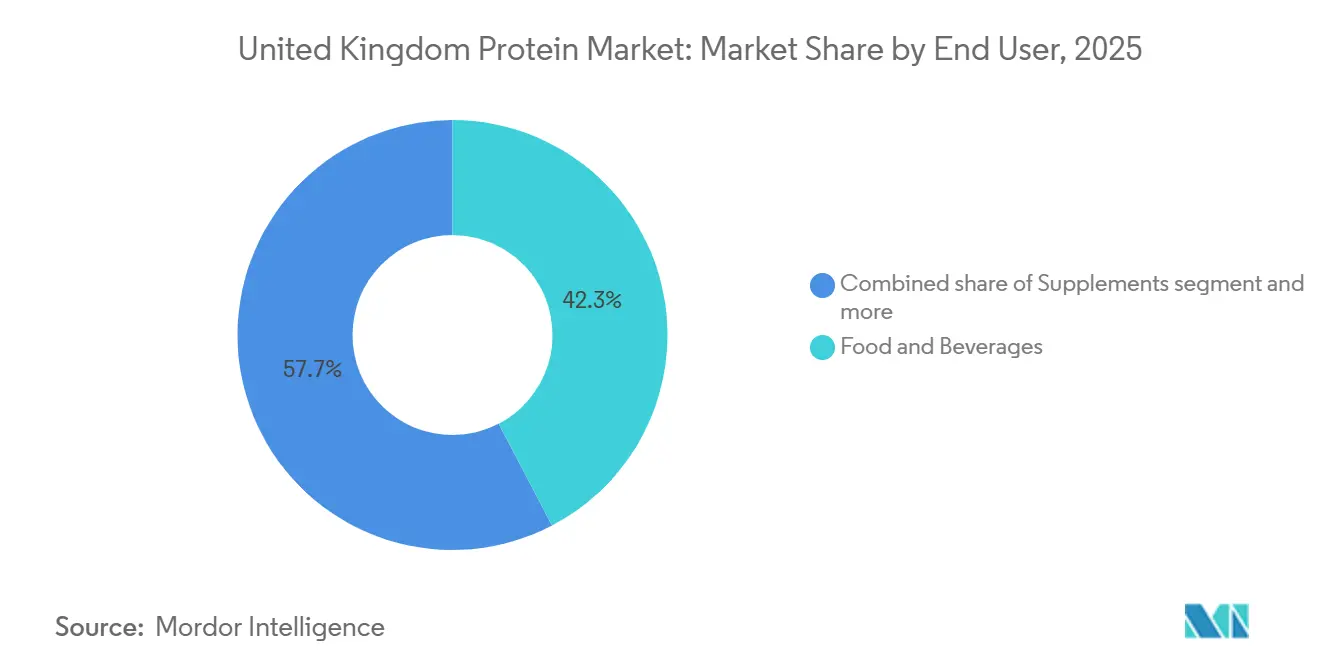

- Nach Endverbraucher hielt der Bereich Lebensmittel und Getränke im Jahr 2025 einen Anteil von 42,34 % an der Marktgröße des Proteinmarkts im Vereinigten Königreich, während Nahrungsergänzungsmittel bis 2031 voraussichtlich mit einer CAGR von 6,47 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Proteinmarkt im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Trend zu proteinreichen Snacks unter Verbrauchern der Generation Z | +0.9% | National, mit Konzentration in städtischen Zentren (London, Manchester, Birmingham) | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei der Einführung von Sporternährung und einem aktiven Lebensstil | +0.8% | National, mit stärkerer Durchdringung in England und Schottland | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Proteinextraktion, -verarbeitung und -formulierung | +0.7% | National, mit Forschungszentren in Südostengland und Yorkshire | Langfristig (≥ 4 Jahre) |

| Zunahme veganer, vegetarischer und pflanzlicher Lebensweisen, die alternative Proteine fördern | +1.1% | National, mit der höchsten Akzeptanz in London, dem Nordosten und dem Südwesten | Mittelfristig (2–4 Jahre) |

| Ausweitung proteinangereichter Lebensmittel, Snacks, Getreideprodukte und Fleischalternativen | +0.9% | Nationale Einzel- und Gastronomiekanäle | Mittelfristig (2–4 Jahre) |

| Innovationen bei funktionellen Proteinen für Erholung, Sättigung und Vitalität | +0.6% | National, mit frühen Gewinnen in den Segmenten Sporternährung und Altenpflege | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Trend zu proteinreichen Snacks unter Verbrauchern der Generation Z

Im Jahr 2024 meldete das Amt für nationale Statistik (Vereinigtes Königreich), dass die Bevölkerung der Generation Z im Vereinigten Königreich 12.697.983 betrug [1]Quelle: Amt für nationale Statistik, "Bevölkerungsschätzungen für das Vereinigte Königreich 1838–2024 Ausgabe", ons.gov. Diese demografische Gruppe, die stark von Trends in sozialen Medien beeinflusst wird, verändert die Proteinkonsum-Muster, indem sie Bequemlichkeit, ansprechende Geschmacksprofile und klare Makronährstoffinformationen priorisiert. Verbraucher der Generation Z zeigen eine starke Präferenz für Einzelportionsprodukte, die den Proteingehalt deutlich anzeigen und Listen mit sauberen Zutaten aufweisen. Sie ersetzen zunehmend traditionelle Mahlzeitenstrukturen durch Snack-Gelegenheiten, insbesondere am späten Vormittag und am Nachmittag. Um dieser Nachfrage gerecht zu werden, haben Einzelhändler ihre gekühlten Protein-Snack-Bereiche erweitert. Darüber hinaus haben Marken wie Biotiful reagiert, indem sie im August 2024 innovative Produkte wie Kefir-Proteingetränke eingeführt haben, die 20 Gramm Protein pro 330-Milliliter-Portion liefern. Die Nachhaltigkeit dieses Trends hängt von einem konsistenten Engagement der Influencer und der Fähigkeit der Branche ab, Produkte zu liefern, die dem Geschmacksreiz von Genussalternativen entsprechen. Dies bleibt eine erhebliche Herausforderung, da die begrenzte Verbreitung von proteinreichen Süßwaren historisch gesehen auf geschmacksbezogene Einschränkungen zurückzuführen war.

Wachstum bei der Einführung von Sporternährung und einem aktiven Lebensstil

Im Vereinigten Königreich verzeichnet der Proteinmarkt ein erhebliches Wachstum, das durch die zunehmende Einführung aktiver Lebensstile und die steigende Beliebtheit der Sporternährung angetrieben wird. Protein, das einst als Nischenergänzungsmittel zur Leistungssteigerung galt, hat sich nun zu einem Mainstream-Nährstoff entwickelt, der für Erholung, Gewichtsmanagement sowie allgemeine Gesundheit und Vitalität unerlässlich ist. Dieser Wandel hat zu einem strukturellen Anstieg der Nachfrage nach verschiedenen Proteinquellen geführt, darunter tierische, pflanzliche und neuartige Proteine. Die wachsende Zahl von Personen, die Sport treiben und Fitnessstudios beitreten, verdeutlicht die Ausweitung der demografischen Gruppe mit aktivem Lebensstil. Dieser Wandel hat eine stetige und wiederkehrende Nachfrage nach Proteinprodukten geschaffen, die die Erholung unterstützen und die Leistung steigern sollen. So berichtete Sport England beispielsweise, dass im Jahr 2024 2.222.500 Menschen in England aktiv am Fußball teilnahmen [2]Quelle: Sport England, "Active Lives Adult Survey", sportengland.org. Darüber hinaus sind Sporternährungsprodukte, die zuvor auf Spezialeinzelhandelskanäle beschränkt waren, nun in den Mainstream-Lebensmittelgeschäften vertreten. Dieser Wandel ist größtenteils auf ihre Positionierung als Produkte für einen aktiven Lebensstil zurückzuführen, die eine breitere Verbraucherbasis über Leistungssportler hinaus ansprechen.

Technologische Fortschritte bei der Proteinextraktion, -verarbeitung und -formulierung

Präzisionsfermentation und enzymatische Hydrolyse erschließen nun fortschrittliche Proteinfunktionalitäten, die zuvor durch mechanische Extraktionsmethoden nicht erreichbar waren. Im Jahr 2024 betonte der Fahrplan für alternative Proteine der britischen Regierung die mikrobielle Fermentation als transformativen Ansatz zur Herstellung tieridentischer Proteine ohne den Einsatz von Nutztieren. Der Fahrplan hob Quorns Mykoprotein-Plattform hervor, die die Fermentation von Fusarium venenatum nutzt, als ein etabliertes und kommerziell erfolgreiches Modell. Darüber hinaus reduzieren enzymgestützte Extraktionstechniken für Erbsen- und Sojaproteine unerwünschte Fehlaromen erheblich und verbessern gleichzeitig die Löslichkeit. Diese Fortschritte begegnen effektiv den langjährigen Geschmacks- und Texturproblemen, die die weit verbreitete Einführung pflanzlicher Proteine eingeschränkt haben. Durch die Einbeziehung dieser innovativen Prozesse können Formulierer den gewünschten Proteingehalt erzielen, ohne die sensorischen Eigenschaften zu beeinträchtigen. Diese Entwicklung ist besonders wichtig, da Verbraucher zunehmend die kreideartige Textur und den bohnenartigen Geschmack ablehnen, die mit früheren Generationen pflanzlicher Proteine verbunden waren.

Zunahme veganer, vegetarischer und pflanzlicher Lebensweisen, die alternative Proteine fördern

Der Proteinmarkt im Vereinigten Königreich befindet sich in einem Wandel, da vegane, vegetarische und pflanzliche Lebensweisen an Bedeutung gewinnen. Die Nachfrage verlagert sich von traditionellen tierischen Proteinen hin zu alternativen pflanzlichen und mikrobiellen Quellen, was zu einer strukturellen Ausweitung der gesamten Proteinnachfrage führt, anstatt lediglich Fleisch und Milchprodukte zu ersetzen. Gesundheitliche, ethische und ökologische Bedenken treiben diesen Wandel voran und schaffen Möglichkeiten für höherwertige Anwendungen alternativer Proteine in den Bereichen Lebensmittel, Getränke und Nahrungsergänzungsmittel. Viele Verbraucher verbinden heute die Reduzierung des Fleischkonsums mit verbesserten Gesundheits- und Umweltvorteilen, was die Nachfrage nach Hülsenfrüchten, Leguminosen sowie pflanzlichen Proteinkonzentraten und -isolaten steigert. Bedenken hinsichtlich des Tierwohls und der Umweltauswirkungen der Nutztierhaltung ermutigen Käufer, pflanzliche Fleisch- und Milchalternativen zu wählen. Dieser Trend fördert den Einsatz von Soja-, Erbsen-, Kichererbsen-, Ackerbohnen- und Mungobohnenproteinen sowie pilzbasierten Zutaten. Da pflanzliche Proteine schneller wachsen und einen größeren Marktanteil im Vergleich zu tierischen Proteinen gewinnen, wird der gesamte Proteinmarkt diversifizierter. Alternative Proteine ersetzen nicht nur die bestehende Nachfrage, sondern treiben auch inkrementelles Wachstum voran, was einen bedeutenden Wandel in der Marktdynamik widerspiegelt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei milchbasierten Proteinen | -0.6% | National, mit akuten Auswirkungen auf Molken- und Kaseinverarbeiter | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei Insekten- und kultivierten Proteinen | -0.4% | National, mit Auswirkungen auf die Kommerzialisierung neuartiger Proteine | Langfristig (≥ 4 Jahre) |

| Haftungsrisiken im Zusammenhang mit Allergenkennzeichnung | -0.3% | National, mit Auswirkungen auf alle Proteinzutatenhersteller | Mittelfristig (2–4 Jahre) |

| Fragilität der Lieferkette für Erbsen-/Sojaproteinimporte nach dem Brexit | -0.5% | National, mit konzentriertem Risiko in der Hülsenfrucht- und Ölsaatenversorgung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei milchbasierten Proteinen

Im Oktober 2025 lagen die Erzeugerpreise für Milch im Vereinigten Königreich im Durchschnitt bei 45,56 Pence pro Liter, was einem Anstieg von 1,1 % gegenüber September entspricht [3]Quelle: Agriculture and Horticulture Development Board, "Überblick über die Erzeugerpreise für Milch im Vereinigten Königreich", ahdb.org.uk. Dieser Anstieg wurde hauptsächlich durch höhere Futter- und Energiekosten sowie durch geringere Milcherträge aufgrund ungünstiger Wetterbedingungen verursacht. Glanbia berichtete, dass die Preise für Milchzutaten in der ersten Hälfte des Jahres 2024 fielen, sich aber im dritten Quartal erholten, was die Sensibilität des Sektors gegenüber kurzfristigen Versorgungsunterbrechungen verdeutlicht. Diese Preisschwankungen stellen Herausforderungen für langfristige Lieferverträge dar und veranlassen Käufer, Strategien wie die Absicherung mit Terminkontrakten oder den Wechsel zu pflanzlichen Proteinen zu verfolgen. Pflanzliche Proteine, die durch die Skalierbarkeit der globalen Hülsenfruchtproduktion unterstützt werden, bieten im Vergleich zu Milchzutaten stabilere Preise. Kleinere Verarbeiter, denen häufig die Infrastruktur zur Absicherung fehlt, stehen in Zeiten steigender Inputkosten unter erheblichem Betriebskapitaldruck. Diese finanziellen Einschränkungen behindern ihre Fähigkeit, in die Erweiterung der Produktionskapazität oder die Förderung von Innovationen zu investieren, was ihre Wettbewerbsfähigkeit auf dem Markt weiter verringert.

Regulatorische Unsicherheit bei Insekten- und kultivierten Proteinen

Das Register für neuartige Lebensmittel der britischen Lebensmittelstandards-Behörde umfasst derzeit acht von Insekten abgeleitete Anträge, wie z. B. gelber Mehlwurm, Hausgrille, Wanderheuschrecke und kleiner Mehlwurm. Der Genehmigungsprozess für diese Anträge dauert jedoch 18 bis 36 Monate, was ihre Kommerzialisierung erheblich verzögert und potenzielle Kapitalinvestitionen in den Markt entmutigt. Während die Europäische Union die Zulassung für Tenebrio molitor erteilt hat, behielt das Vereinigte Königreich diese Zulassung nach dem Brexit bei. Dennoch müssen neue Anträge umfassende und strenge Sicherheitsbewertungen durchlaufen, die Faktoren wie Allergenität, Toxikologie und Nährstoffzusammensetzung bewerten. Hersteller von Insektenprotein, wie Ynsect, eine Organisation, die erfolgreich die Zulassung der Europäischen Union für Larven und Pulver des gelben Mehlwurms erhalten hat, stehen vor erheblichen Herausforderungen. Dazu gehören die Bewältigung der Komplexität der regulatorischen Compliance und die Notwendigkeit der Verbraucheraufklärung. Diese doppelte Belastung verlangsamt nicht nur das Tempo der Marktdurchdringung, sondern erhöht auch die Kosten für die Kundengewinnung, was zusätzliche Hürden für das Marktwachstum schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Tierische Proteine gewinnen margenstarke Anwendungen zurück

Tierisches Protein wird voraussichtlich bis 2031 mit einer CAGR von 6,32 % wachsen und damit den Gesamtmarkt übertreffen, auch wenn pflanzliches Protein im Jahr 2025 einen Anteil von 60,84 % hält. Dieses Wachstum unterstreicht eine Verlagerung hin zu Premium-Produkten wie Molkenproteinisolaten, Kollagenpeptiden und der aufkommenden Kommerzialisierung von Insektenprotein, die alle höhere Preise pro Kilogramm im Vergleich zu Standard-Soja- oder Erbsenkonzentraten erzielen. Molkenprotein bleibt ein wichtiger Treiber; Arlas Übernahme der Volac-Anlage in Felinfach in Wales, die im November 2024 genehmigt wurde, verbessert den Zugang zur Produktion von Molkenproteinisolat, angetrieben durch die steigende Nachfrage in der Sporternährung und bei Säuglingsnahrung. Kasein und seine Derivate bedienen spezialisierte Anwendungen in der klinischen Ernährung und im Backbereich und nutzen ihre langsam verdauenden Eigenschaften für eine anhaltende Aminosäurefreisetzung. Kollagen, das aus bovinen und marinen Quellen gewonnen wird, gewinnt in der Körperpflege und bei Nahrungsergänzungsmitteln mit Aussagen über Gelenkgesundheit und Hautelastizität an Bedeutung, obwohl diese Aussagen keine konsistente klinische Validierung aufweisen.

Eiprotein nimmt aufgrund seiner emulgierenden und schaumbildenden Eigenschaften eine Nische im Back- und Süßwarenbereich ein, während Gelatine eine entscheidende Rolle bei Gummibärchen-Nahrungsergänzungsmitteln und pharmazeutischen Kapseln spielt. Insektenprotein, angeführt vom gelben Mehlwurm, steht kurz vor einer breiteren Kommerzialisierung. Milchproteinkonzentrate und -isolate fungieren als Brücke zwischen Molken- und Kaseinprotein und bieten Formulierern die Flexibilität, das Protein-Laktose-Verhältnis in Milchgetränken und Ernährungsriegeln anzupassen. Die Kategorie „andere tierische Proteine” hebt aufkommende Quellen wie Grillenpulver und bovines Blutplasma hervor, die beide regulatorischen und sensorischen Herausforderungen gegenüberstehen, die ihre kurzfristige Skalierbarkeit einschränken.

Nach Endverbraucher: Nahrungsergänzungsmittel überholen Lebensmittel und Getränke

Nahrungsergänzungsmittel werden voraussichtlich bis 2031 mit einer CAGR von 6,47 % wachsen und sind damit das am schnellsten wachsende Endverbrauchersegment. Dieses Wachstum wird durch die Ausrichtung von Sporternährung, Säuglingsnahrung und Seniorenernährung auf proteinreiche, zuckerarme Formulierungen angetrieben. Im Jahr 2025 entfiel auf Lebensmittel und Getränke ein Marktanteil von 42,34 %, angetrieben durch proteinangereicherte Getreideprodukte, Snacks und Milchalternativen. Das Wachstum verlangsamt sich jedoch, da Kernkategorien wie griechischer Joghurt und Proteinriegel eine Marktsättigung erreichen. Im Jahr 2024 erzielten Glanbias Marken Optimum Nutrition und Isopure im Vereinigten Königreich ein zweistelliges Volumenwachstum, angetrieben durch die Beliebtheit von trinkfertigen Formaten und klaren Molkeninnovationen, die Mainstream-Verbraucher über Leistungssportler hinaus ansprechen. Babynahrung und Säuglingsnahrung stellen eine margenstarke Nische dar; Molkenproteinisolat und hydrolysierte Proteine entsprechen den strengen Vorschriften des Vereinigten Königreichs und stellen sicher, dass sie den erforderlichen Mindestproteingehalt und die Aminosäureprofile erfüllen.

Im Lebensmittel- und Getränkesektor verwenden Backwaren Weizengluten und Eiprotein, um die gewünschte Struktur und Textur zu erzielen. Getränke, einschließlich pflanzlicher Milch und klarer Proteingetränke, betonen Löslichkeit und einen neutralen Geschmack. Die Proteinanreicherung wird bei Frühstückscerealien immer häufiger; so nutzen beispielsweise Kellogg's High Protein Bites und Weetabix's Ufit-Cerealien mit 15 Gramm Protein pro Portion den britischen Schwellenwert von 20 % Energie aus Protein für Hochprotein-Aussagen. Süßwaren und Würzmittel bleiben aufgrund von Geschmacks- und Texturproblemen beim Ersetzen von Zucker oder Fett durch Protein unterentwickelt. Fleisch, Meeresfrüchte und ihre Alternativen stützen sich auf Soja-, Erbsen- und Mykoprotein. Quorns Fusarium venenatum-Fermentation liefert ein hühnchenähnliches Proteinprofil mit einer faserigen Textur, die ganzen Muskel imitiert. Fertiggerichte und halbfertige Mahlzeiten enthalten nun Protein zur Unterstützung der Positionierung als „ausgewogene Ernährung”. Snacks wie Proteinchips und Nussriegel nutzen die Snack-Präferenzen der Generation Z am späten Vormittag und Nachmittag.

Geografische Analyse

England erfasst den größten Wertpool, angetrieben durch dichte Einzelhandelsnetzwerke und eine hohe Konzentration von Fitnesseinrichtungen. London führt bei Innovationen mit Pop-up-Hochprotein-Cafés und durch Influencer geleiteten Produkteinführungen, während Fertigungscluster im Südosten von ihrer Nähe zu den Exportrouten der Europäischen Union profitieren. Schottland weist überdurchschnittliche Pro-Kopf-Ausgaben für Sporternährungs-Nahrungsergänzungsmittel auf, was seine Kultur des aktiven Lebensstils und starke Universitätssportprogramme widerspiegelt.

Nordirland ist stark vom grenzüberschreitenden Handel mit der Republik Irland abhängig, aber neue Grenzkontrollen haben zu Transitzerzögerungen geführt, die die Just-in-time-Lieferung von gekühlten Proteingetränken stören. In Wales bietet die Molkenproteinisolat-Anlage in Felinfach einen lokalen Versorgungsvorteil für Sporternährungsmarken, die in der Region tätig sind. Darüber hinaus bieten Regionalregierungen in den Midlands und Yorkshire Zuschüsse zur Unterstützung von Extrusionslinien für pflanzliche Proteine an, um die inländische Kapazität zu stärken und die Abhängigkeit von Importen zu verringern.

Die Verbraucherpräferenzen variieren je nach Region: Die Akzeptanz veganer und vegetarischer Ernährung erreicht in London und im Südwesten ihren Höhepunkt, was Einzelhändler dazu veranlasst, mehr Regalfläche für pflanzliche Produkte bereitzustellen. Im Nordosten bevorzugen flexitarische Verbraucher Hybridburger, die Rind- und Erbsenprotein kombinieren, was einen ausgewogenen Ansatz zur Proteindiversifizierung zeigt. Diese regionalen Unterschiede bieten einen Fahrplan für gezieltes Marketing und lokalisierte Lieferkettenstrategien, die das Wachstum des Proteinmarkts im Vereinigten Königreich vorantreiben.

Wettbewerbsumfeld

Der Proteinmarkt im Vereinigten Königreich ist mäßig fragmentiert. Führende multinationale Konzerne wie Arla Foods AmbA, Glanbia Plc, Kerry Group Plc und DSM-Firmenich dominieren Milch- und pflanzliche Proteineingaben, was einen mäßig konzentrierten Markt widerspiegelt. Roquette erweitert die Erbsenproteinproduktion in Frankreich und den Niederlanden und beliefert britische Snack-Hersteller, die auf konsistente Funktionalität Wert legen. Quorn Foods betreibt Europas größte Mykoprotein-Fermentationsanlage in Billingham, sieht sich jedoch wachsendem Wettbewerb durch Start-ups gegenüber, die alternative Pilzstämme erkunden. Ynsect treibt die Entwicklung von Insektenprotein voran, wartet jedoch auf behördliche Genehmigungen und ein gesteigertes Verbraucherbewusstsein.

Der Proteinmarkt im Vereinigten Königreich ist sehr wettbewerbsintensiv, wobei die wichtigsten Akteure aktiv Innovations- und Expansionsstrategien verfolgen. Unternehmen konzentrieren sich stark auf die Entwicklung neuartiger Proteinzutaten, insbesondere in den Segmenten pflanzliche und alternative Proteine, um den sich ändernden Verbraucherpräferenzen gerecht zu werden. Zu den wichtigsten Branchenstrategien gehören Kapazitätserweiterungen, Anlagenaufrüstungen und Fortschritte bei der Proteinverarbeitungstechnologie. Unternehmen demonstrieren operative Flexibilität, indem sie schnell auf sich entwickelnde Marktanforderungen reagieren, insbesondere auf die zunehmende Präferenz für saubere und nachhaltige Proteinquellen. Marktführer festigen ihre Positionen durch Partnerschaften mit Forschungseinrichtungen und Technologieanbietern und investieren gleichzeitig in Forschung und Entwicklung, um spezialisierte Proteinlösungen für Anwendungen in den Bereichen Lebensmittel, Getränke und Ernährung zu entwickeln.

Zu den strategischen Maßnahmen gehören Kooperationen zur Präzisionsfermentation zwischen DSM-Firmenich und britischen Biotechnologieunternehmen, Aufrüstungen von Extrusionslinien in Anlagen in den Midlands zur Verbesserung der Texturen von Fleischalternativen sowie Einzelhändler-Lieferanten-Partnerschaften mit Schwerpunkt auf allergenfreier Verpackung. Kleine und mittelgroße Unternehmen stehen vor Herausforderungen durch hohe Kapitalanforderungen und Compliance-Kosten im Rahmen von Natashas Gesetz, was die Konsolidierung vorantreibt. Da die Milchpreisvolatilität anhält, mindern integrierte Akteure Risiken durch Diversifizierung ihrer Proteinportfolios, während Nischeninnovatoren sich auf Bereiche wie Kollagenpeptide und funktionelle klare Getränke konzentrieren.

Führende Unternehmen der Proteinindustrie im Vereinigten Königreich

Archer Daniels Midland Company

Arla Foods AmbA

Darling Ingredients Inc.

International Flavors and Fragrances Inc.

Kerry Group Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Mai 2024: Roquette führte NUTRALYS® Fava S900M, ein Ackerbohnenproteinisolat, in Europa, einschließlich des Vereinigten Königreichs, ein. Das Unternehmen fügte dieses Produkt seiner NUTRALYS® Pflanzenprot-Reihe hinzu und kennzeichnete es als erstes Proteinisolat aus Ackerbohnen in seinem Sortiment.

- April 2024: Arla Foods Ingredients hat eine Vereinbarung zur Übernahme des Molkenernährungs-Geschäfts von Volac unterzeichnet. Die Übernahme umfasst den Kauf von Anteilen an Volac Whey Nutrition Holdings Limited und seinen Tochtergesellschaften Volac Whey Nutrition Limited und Volac Renewable Energy Limited. Volac, ein im Vereinigten Königreich ansässiges Unternehmen, ist auf die Verarbeitung von Molke zu Zutaten für die Sporternährung spezialisiert, wobei Nebenprodukte für Lebensmittel und Tierernährung verkauft werden.

Berichtsumfang des Proteinmarkts im Vereinigten Königreich

Proteine beziehen sich auf Substanzen, die aus natürlichen Quellen (tierisch, pflanzlich oder mikrobiell) gewonnen werden und durch Verarbeitung isoliert oder konzentriert wurden, um als Zusatzstoffe in anderen Produkten verwendet zu werden. Der Proteinmarkt im Vereinigten Königreich ist nach Quelle und Endverbraucher segmentiert. Nach Quelle ist der Markt in tierisches Protein, mikrobielles Protein und pflanzliches Protein segmentiert. Das Segment tierisches Protein ist weiter in Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Milchprotein, Molkenprotein, Insektenprotein und sonstige unterteilt. Das Segment pflanzliches Protein ist weiter in Soja, Erbse, Weizen, Hanf, Reis, Kartoffel und sonstige unterteilt. Das Segment mikrobielles Protein ist weiter in Mykoprotein und Algen unterteilt. Nach Endverbraucher ist der Markt in Lebensmittel und Getränke, Tierfutter, Nahrungsergänzungsmittel und weitere segmentiert. Die Marktprognosen werden in Bezug auf Wert (USD) und Volumen (Tonnen) für alle oben genannten Segmente bereitgestellt.

| Tierisches Protein | Kasein und Kaseinate |

| Kollagen | |

| Eiprotein | |

| Gelatine | |

| Milchprotein | |

| Molkenprotein | |

| Insektenprotein | |

| Sonstiges tierisches Protein | |

| Pflanzliches Protein | Sojaprotein |

| Erbsenprotein | |

| Weizenprotein | |

| Hanfprotein | |

| Reisprotein | |

| Kartoffelprotein | |

| Sonstiges pflanzliches Protein | |

| Mikrobielles Protein | Mykoprotein |

| Algenprotein |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Süßwaren | |

| Würzmittel/Soßen | |

| Milchprodukte und Milchalternativen | |

| Fleisch/Meeresfrüchte und Fleischalternativen | |

| Fertiggerichte/Halbfertige Mahlzeiten | |

| Snacks | |

| Tierfutter | |

| Nahrungsergänzungsmittel | Sport-/Leistungsernährung |

| Babynahrung und Säuglingsnahrung | |

| Senioren- und medizinische Ernährung | |

| Körperpflege und Kosmetik |

| Nach Quelle | Tierisches Protein | Kasein und Kaseinate |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Milchprotein | ||

| Molkenprotein | ||

| Insektenprotein | ||

| Sonstiges tierisches Protein | ||

| Pflanzliches Protein | Sojaprotein | |

| Erbsenprotein | ||

| Weizenprotein | ||

| Hanfprotein | ||

| Reisprotein | ||

| Kartoffelprotein | ||

| Sonstiges pflanzliches Protein | ||

| Mikrobielles Protein | Mykoprotein | |

| Algenprotein | ||

| Nach Endverbraucher | Lebensmittel und Getränke | Backwaren |

| Getränke | ||

| Frühstückscerealien | ||

| Süßwaren | ||

| Würzmittel/Soßen | ||

| Milchprodukte und Milchalternativen | ||

| Fleisch/Meeresfrüchte und Fleischalternativen | ||

| Fertiggerichte/Halbfertige Mahlzeiten | ||

| Snacks | ||

| Tierfutter | ||

| Nahrungsergänzungsmittel | Sport-/Leistungsernährung | |

| Babynahrung und Säuglingsnahrung | ||

| Senioren- und medizinische Ernährung | ||

| Körperpflege und Kosmetik | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des Volumens des proteinangereicherten Endverbrauchermarkts am Gesamtvolumen des Endverbrauchermarkts.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des Produkts, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im Land oder in der Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine auf Mehl basierende Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in ihnen vorkommen oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Ackerbohne | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flockenherstellung | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 Gewichtsprozent Protein. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für monogastrische Tiere sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten monogastrischen Tiere sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmaterial wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von hormonellen Veränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder keines weiteren Kochvorgangs bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine auf Gelatine basierende Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse von Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen