Marktgröße und Marktanteil für pflanzliche Proteine im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

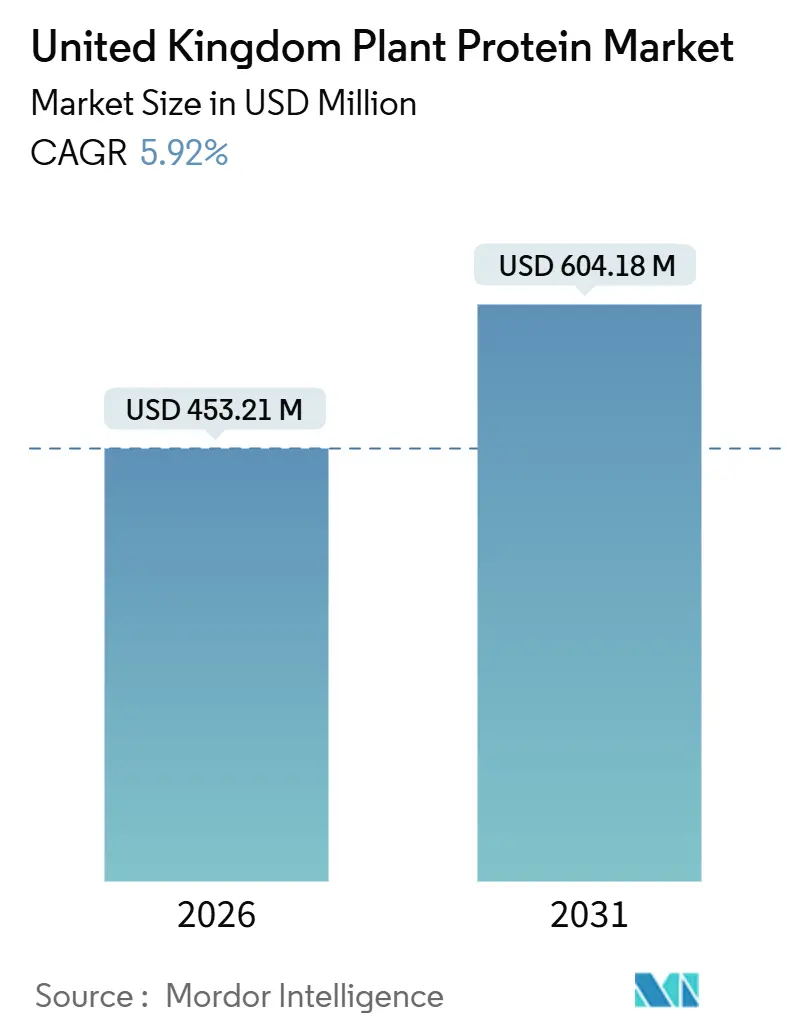

| Marktgröße (2026) | 453.21 Millionen US-Dollar |

| Marktgröße (2031) | 604.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

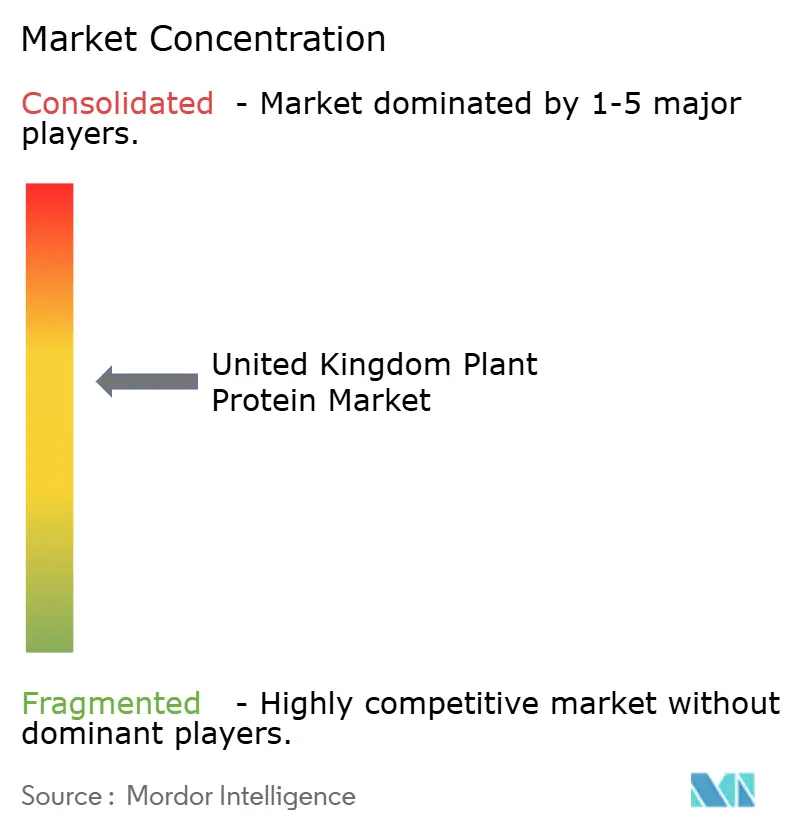

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für pflanzliche Proteine im Vereinigten Königreich von Mordor Intelligence

Der Markt für pflanzliche Proteine im Vereinigten Königreich wurde im Jahr 2026 auf 453,21 Millionen USD geschätzt und soll bis 2031 auf 604,18 Millionen USD anwachsen, was einer CAGR von 5,92 % im Prognosezeitraum entspricht. Dieses moderate Wachstum folgt auf eine Phase rascher Expansion, die durch zahlreiche Markteinführungen und eine erhöhte Regalfläche im Einzelhandel gekennzeichnet war. Die Zusammenarbeit zwischen Zutatenzulieferern und Getreidegenossenschaften hat die Entwicklungszyklen für fortschrittliche Texturate und hochdisperse Isolate gestrafft, sodass Markeninhaber Formulierungen vereinfachen und Investitionsausgaben reduzieren können. Darüber hinaus haben aktualisierte Allergenvorschriften, die von der Lebensmittelstandards-Behörde (FSA) im März 2025 eingeführt wurden, strengere Kontrollen für Kreuzkontakte vorgeschrieben, was die Compliance-Kosten erhöht und den Konsolidierungsdruck auf kleine und mittelgroße Hersteller verstärkt.

Wichtigste Erkenntnisse des Berichts

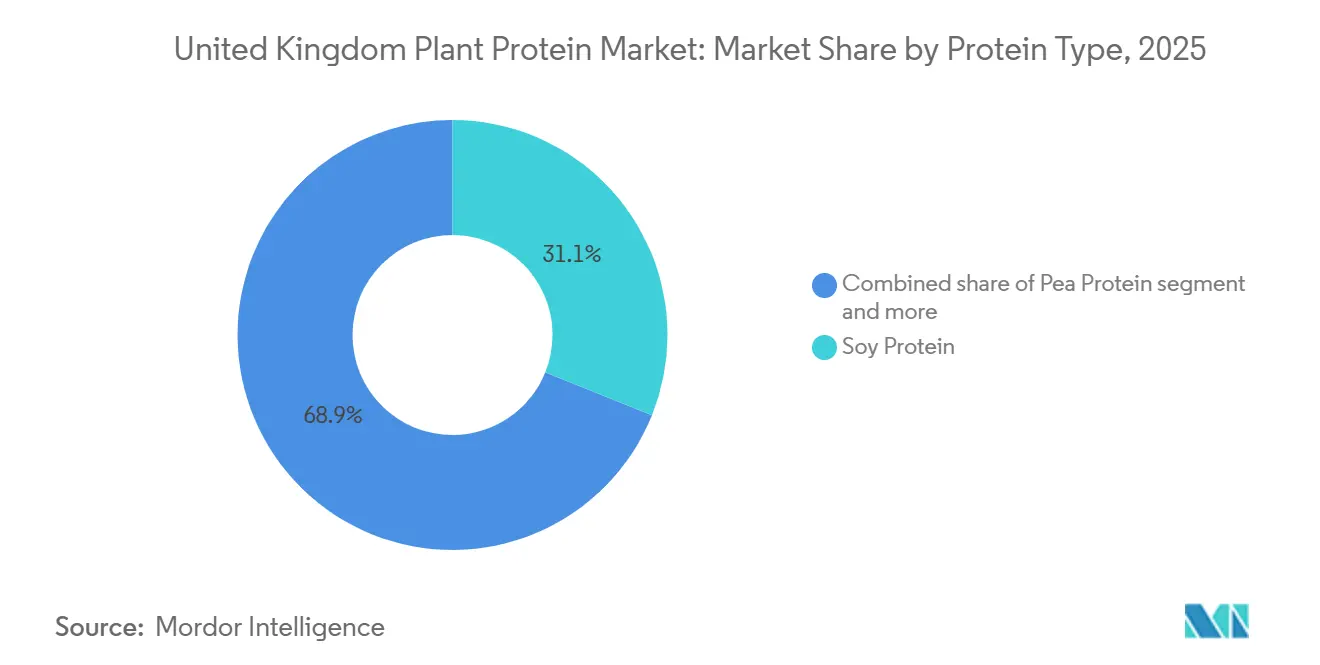

- Nach Proteintyp führte Soja im Jahr 2025 mit einem Anteil von 31,09 %, während Erbsenprotein mit einer CAGR von 6,36 % bis 2031 als das am schnellsten wachsende Segment im Markt für pflanzliche Proteine im Vereinigten Königreich positioniert ist.

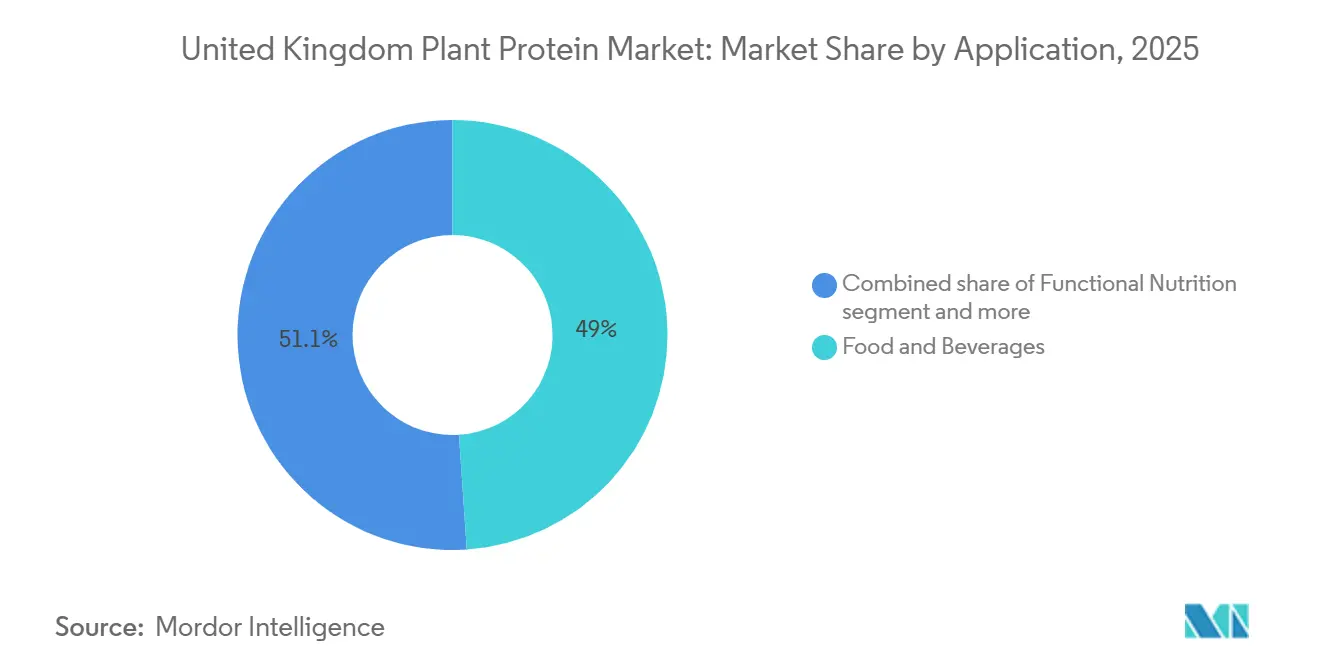

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 48,95 % auf Lebensmittel und Getränke, während Produkte der funktionellen Ernährung zwischen 2026 und 2031 auf eine CAGR von 7,14 % zusteuern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für pflanzliche Proteine im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Verlagerung hin zu pflanzlichen, veganen und flexitarischen Lebensstilen | +1.2% | Gesamtes Vereinigtes Königreich, mit höherer Durchdringung in städtischen Zentren (London, Manchester, Edinburgh) | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenzen für Clean-Label- und leicht verdauliche Produkte | +0.9% | National im Vereinigten Königreich, im Einklang mit den Kennzeichnungsreformen der FSA | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach laktosefreien Proteinalternativen | +0.7% | National im Vereinigten Königreich, insbesondere unter Millennials und der Generation Z | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der heimischen Hülsenfruchtanbaufläche nach den Brexit-Subventionen | +0.5% | England und Schottland (primäre Ackerbauregionen im Rahmen der Programme des Ministeriums für Umwelt, Ernährung und ländliche Angelegenheiten/der schottischen Regierung) | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Proteinextraktion und -verarbeitung | +1.0% | Fertigungszentren im Vereinigten Königreich; Integration in die europäische Lieferkette | Mittelfristig (2–4 Jahre) |

| Zunehmende Innovation bei neuen pflanzlichen Proteinquellen | +0.8% | Forschungs- und Entwicklungszentren sowie Zutatenzulieferer im Vereinigten Königreich; globaler Innovationstransfer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Verlagerung hin zu pflanzlichen, veganen und flexitarischen Lebensstilen

Die zunehmende Verbreitung pflanzlicher, veganer und flexitarischer Lebensstile ist ein wesentlicher Faktor, der die Expansion des Marktes für pflanzliche Proteingrundstoffe im Vereinigten Königreich antreibt. Das wachsende Bewusstsein der Verbraucher für Gesundheit, Nachhaltigkeit und ethische Belange veranlasst Einzelpersonen dazu, tierisches Protein zu reduzieren oder durch pflanzliche Alternativen zu ersetzen. Hersteller konzentrieren sich auf Innovationen zur Verbesserung von Geschmack, Textur und Verdaulichkeit, um pflanzliche Produkte für ein breiteres Publikum attraktiver zu machen. Die vegane Bevölkerung im Vereinigten Königreich hat 2,5 Millionen erreicht, was 4,7 % der Erwachsenen entspricht, die sich pflanzlich ernähren. Dies entspricht einem erheblichen Anstieg von 1,1 Millionen Personen zwischen 2023 und 2024 und unterstreicht das rasche Wachstum pflanzlich orientierter Verbrauchergruppen [1]Quelle: Vegconomist, „Vegane Bevölkerung im Vereinigten Königreich soll innerhalb eines Jahres um 1,1 Millionen gestiegen sein”, vegconomist.com. Die wachsende Beliebtheit flexitarischer und veganer Lebensstile steigert die Nachfrage nach hochwertigen pflanzlichen Proteingrundstoffen wie Erbsen-, Ackerbohnen-, Soja- und Reisprotein weiter. Diese Verlagerung positioniert das Vereinigte Königreich als dynamischen und schnell wachsenden Markt für pflanzliche Formulierungen. Darüber hinaus unterstützt dieser Verbrauchertrend nicht nur das Mengenwachstum, sondern treibt auch Innovationen bei funktionellen, Clean-Label- und angereicherten pflanzlichen Produkten voran.

Verbraucherpräferenzen für Clean-Label- und leicht verdauliche Produkte

Die zunehmende Verbraucherpräferenz für Clean-Label- und leicht verdauliche Produkte ist ein wesentlicher Faktor, der den Markt für pflanzliche Proteingrundstoffe im Vereinigten Königreich antreibt. Moderne Verbraucher legen Wert auf Zutaten-Transparenz, minimale Verarbeitung und natürliche Formulierungen und bevorzugen Produkte, die frei von künstlichen Zusatzstoffen, Stabilisatoren und unnötigen Füllstoffen sind. Pflanzliche Proteingrundstoffe wie Erbsen-, Ackerbohnen-, Reis- und Sojaprotein-Isolate oder -Konzentrate entsprechen diesen Präferenzen gut und bieten einen hohen Proteingehalt, funktionelle Vielseitigkeit und verbesserte Verdaulichkeit in einem Clean-Label-Format. Als Reaktion darauf entwickeln Hersteller pflanzliche Lebensmittel und Getränke, die ernährungsphysiologische Vorteile mit vereinfachten Zutatenlisten verbinden und gesundheitsbewusste sowie ethisch denkende Verbraucher ansprechen. Verbraucherdaten unterstreichen die Bedeutung dieses Trends: Im Jahr 2023 gaben sechs von zehn Verbrauchern im Vereinigten Königreich an, im vergangenen Jahr mehr auf Zutatenlisten zu achten, wie aus Berichten des Unternehmens Puratos hervorgeht [2]Quelle: Puratos, „Was treibt Verbraucher zu Clean-Label-Lebensmitteln?”, puratos.co.uk. Dies zeigt ein wachsendes Bevölkerungssegment, das Produkte aktiv nach Transparenz und Verdaulichkeit bewertet und die Nachfrage nach pflanzlichen Proteingrundstoffen antreibt, die Clean-Label- und Funktionskriterien erfüllen. Infolgedessen fördert dieser Trend Produktinnovationen und die Akzeptanz in verschiedenen pflanzlichen Kategorien, darunter Getränke, Snacks sowie Fleisch- und Milchalternativen, und stärkt damit den Markt für pflanzliche Proteine im Vereinigten Königreich.

Steigende Nachfrage nach laktosefreien Proteinalternativen

Die steigende Nachfrage nach laktosefreien Proteinalternativen ist ein wesentlicher Faktor für das Wachstum des Marktes für pflanzliche Proteingrundstoffe im Vereinigten Königreich. Das wachsende Bewusstsein für Laktoseintoleranz, Verdauungsempfindlichkeiten und milchbezogene Allergien hat Verbraucher dazu veranlasst, Proteinquellen zu wählen, die von Natur aus laktosefrei sind. Pflanzliche Proteine wie Erbsen-, Soja-, Ackerbohnen- und Reisprotein-Isolate liefern hochwertiges Protein ohne Laktose und eignen sich daher für Anwendungen in Getränken, Milchalternativen, Proteinpulvern und angereicherten Snacks. Über die Laktosefreiheit hinaus bieten diese Zutaten Flexibilität für Clean-Label-Formulierungen und funktionelle Anwendungen, die den ernährungsphysiologischen und sensorischen Präferenzen gesundheitsbewusster Verbraucher entsprechen. Im Jahr 2024 wird geschätzt, dass etwa jedes zehnte ältere Kind und jeder zehnte Erwachsene im Vereinigten Königreich an Laktoseintoleranz leidet, was eine bedeutende Zielgruppe für laktosefreie Proteinlösungen darstellt[3]Quelle: Bupa, „Laktoseintoleranz”, bupa.co.uk. Diese wachsende Verbraucherbasis treibt die Akzeptanz pflanzlicher Proteine als praktikable Alternative zu Molke- oder milchbasierten Proteinen voran. Infolgedessen fördert die Nachfrage nach laktosefreien, pflanzlichen Proteingrundstoffen Innovationen, Produktentwicklungen und Marktwachstum in Kategorien wie Getränken, Backwaren, Milchalternativen und Nahrungsergänzungsmitteln im Vereinigten Königreich.

Ausweitung der heimischen Hülsenfruchtanbaufläche nach den Brexit-Subventionen

Der Übergang des Agrartransitionsplans des Vereinigten Königreichs von flächenbasierten Direktzahlungen zu Programmen für umweltverträgliches Landmanagement und Produktivitätszuschüssen hat die finanziellen Anreize für Landwirte verändert. Diese Verlagerung könnte die Integration von Hülsenfrüchten in agroökologische Fruchtfolgen aufgrund ihrer Vorteile für den Bodenstickstoff und ihrer Beiträge zur Artenvielfalt fördern. Laut Daten aus dem Jahr 2024 zur Landwirtschaft im Vereinigten Königreich bleibt die Hülsenfruchtanbaufläche begrenzt. Ertragstrends und regionale Verteilung zeigen, dass die heimische Produktion derzeit nicht ausreicht, um den Bedarf der pflanzlichen Proteinherstellung im Vereinigten Königreich in großem Maßstab zu decken, was die Abhängigkeit von Importen für Soja- und Erbsenproteinkonzentrate aufrechterhält. Die langfristigen Auswirkungen werden von der Kontinuität der Politik, der Beteiligung der Landwirte an Umweltprogrammen und Investitionen in die heimische Verarbeitungsinfrastruktur abhängen, wie z. B. Reinigung, Mahlen, Fraktionierung und Proteinextraktion, um die Wertschöpfung im Land zu halten, anstatt Rohkulturen zu exportieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen | -0.8% | National im Vereinigten Königreich; Exposition gegenüber globalen Rohstoffmärkten (Soja, Erbse, Weizen) | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei Geschmack, Textur und sensorischen Eigenschaften | -1.1% | Verbrauchermärkte im Vereinigten Königreich; Produktentwicklungs- und Reformulierungszyklen | Mittelfristig (2–4 Jahre) |

| Allergenitäts- und Kennzeichnungshürden | -0.4% | Regulatorisches Umfeld im Vereinigten Königreich (FSA-Compliance); Herstellung und Gastronomie | Kurzfristig (≤ 2 Jahre) |

| Höhere Produktionskosten im Vergleich zu konventionellen Proteinen | -0.9% | Herstellung und Lieferkette im Vereinigten Königreich; Wettbewerbsdruck bei der Preisgestaltung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen bei Geschmack, Textur und sensorischen Eigenschaften

Sensorische Paritätslücken bleiben eine erhebliche Adoptionsbarriere, wobei systematische Übersichten Geschmack, Aroma und Textur als Schlüsselfaktoren für die geringe Akzeptanz vieler pflanzlicher Analoga identifizieren. Häufig in Verbraucherstudien gemeldete Probleme umfassen Fehlaromen (wie bohnenartige oder bittere Noten), Trockenheit und inkonsistente Textur. Adstringenz, die durch Mundtrockenheit und Rauheit gekennzeichnet ist, stellt eine besondere Herausforderung für Hülsenfruchtproteine dar. Eine im Dezember 2025 veröffentlichte Studie beleuchtete neuronale und zelluläre Mechanismen, die an der Wahrnehmung der Adstringenz pflanzlicher Proteine beteiligt sind, und validierte Verarbeitungsmethoden wie die Entfernung von Polyphenolen, Wärmebehandlung und enzymatische Hydrolyse, die Adstringenzmarker reduzieren und die Verbraucherakzeptanz verbessern. Die Heterogenität der Verbrauchersegmente erschwert die Produktentwicklung zusätzlich. Flexitarier und umweltbewusste Verbraucher sind eher bereit, sensorische Kompromisse einzugehen, während Fleischesser eine engere sensorische Parität mit tierischen Produkten fordern. Dies erfordert eine Balance zwischen breiter Marktattraktivität und gezielter Positionierung. Darüber hinaus stellen Haltbarkeitsüberlegungen weitere Herausforderungen dar, da die sensorische Qualität im Laufe der Zeit durch Lipidoxidation, Farbveränderungen und Texturverschlechterung abnehmen kann. Die Behebung dieser Probleme erfordert häufig Innovationen bei Verpackung und Formulierung, wie den Einsatz von Antioxidantien oder modifizierten Atmosphären, die möglicherweise mit Clean-Label-Zielen in Konflikt geraten.

Allergenitäts- und Kennzeichnungshürden

Soja, Erdnüsse, Schalenfrüchte, glutenhaltige Getreide und Lupinen sind nach britischem Recht als deklarationspflichtige Allergene eingestuft. Die FSA-Leitlinie vom März 2025 schreibt eine klare Hervorhebung dieser Allergene in Zutatenlisten vor (z. B. durch Fettdruck oder Großbuchstaben), genaue Allergeninformationen für nicht vorverpackte Lebensmittel sowie strenge Kreuzkontaktkontrollen in Herstellungs- und Gastronomiebetrieben. Hersteller stehen vor betrieblichen Herausforderungen bei der Verwaltung gemeinsam genutzter Anlagen, die sowohl pflanzliche als auch allergenhaltige Produkte verarbeiten. Diese Herausforderungen erfordern validierte Reinigungsprotokolle, dedizierte Produktionslinien oder -zeitpläne sowie detaillierte Allergenspezifikationen der Lieferanten, um das Vorhandensein nicht deklarierter Allergene zu verhindern. Die Reformulierung von Produkten zum Ausschluss wichtiger Allergene, wie der Ersatz von Soja durch Erbse oder Ackerbohne, bereitet technische Schwierigkeiten bei der Anpassung funktioneller Eigenschaften und kann zu erhöhten Zutatenkosten führen. Darüber hinaus erfordert die Positionierung als „frei von”-Produkt strenge Tests und robuste Lieferkettenkontrollen zur Validierung von Aussagen. Die Nichteinhaltung von Allergenvorschriften kann zu Durchsetzungsmaßnahmen durch lokale Behörden, Produktrückrufen, Reputationsschäden und Verbrauchersicherheitsvorfällen führen. Diese regulatorischen Anforderungen erhöhen die Komplexität und können Innovationen verlangsamen sowie die Markteinführung neuer pflanzlicher Proteinformulierungen verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Erbsenprotein gewinnt gegenüber der Sojadominanz

Sojaprotein machte im Jahr 2025 31,09 % des Marktes im Vereinigten Königreich aus, während Erbsenprotein mit einer CAGR von 6,36 % bis 2031 als das am schnellsten wachsende Segment im Markt für pflanzliche Proteine im Vereinigten Königreich positioniert ist, angetrieben durch seine langjährige Verwendung in Fleischanaloga, Milchalternativen und Proteinanreicherungsanwendungen. Seine funktionellen Eigenschaften wie Emulgierung, Gelierung und Wasserhaltekapazität sowie die Kosteneffizienz, die durch globale Lieferketten unterstützt wird, haben zu seiner Marktdominanz beigetragen. Weizenprotein (Gluten) behält eine Nischenposition aufgrund seiner viskoelastischen Eigenschaften, die die Schaffung faseriger Fleischanalog-Texturen ermöglichen. Aufgrund seiner allergenen Natur (glutenhaltige Getreide sind nach FSA-Vorschriften als deklarationspflichtige Allergene eingestuft) ist sein Markt jedoch auf Nicht-Zöliakie-Verbraucher beschränkt, was eine breitere Akzeptanz trotz seiner funktionellen Vorteile einschränkt.

Kartoffel- und Reisproteine werden für hypoallergene Formulierungen und neutrale sensorische Profile bevorzugt, was sie für Anwendungen in Getränken, Säuglingsnahrung und medizinischer Ernährung geeignet macht, wo die Minimierung von Fehlaromen wesentlich ist. Ihre im Vergleich zu Hülsenfruchtproteinen geringere Proteindichte erfordert jedoch eine Mischung oder Anreicherung, um die Zielspezifikationen zu erfüllen. Eine im Januar 2025 veröffentlichte Studie hebt Fortschritte bei Trockenfractionierungstechnologien hervor, die eine nachhaltige Produktion funktioneller, ernährungsphysiologischer und schmackhafter Hülsenfruchtproteinzutaten ohne den Einsatz schwerer Lösungsmittel ermöglichen. Diese Entwicklungen unterstützen Hersteller im Vereinigten Königreich bei der Produktion von Clean-Label-Zutaten mit geringerem ökologischen Fußabdruck und verbessern gleichzeitig die wirtschaftliche Rentabilität durch die Verwertung von Nebenprodukten.

Nach Anwendung: Funktionelle Ernährung übertrifft Lebensmittel und Getränke

Das Segment Lebensmittel und Getränke machte im Jahr 2025 einen Marktanteil von 48,95 % aus. Diese Kategorie umfasst Fleischalternativen (wie Burger, Würstchen und Hackfleisch), Milchalternativen (Milch, Joghurt, Käse), Backwaren, Getränke, Frühstückscerealien, Würzmittel, Soßen, Süßwaren und verzehrfertige Produkte, bei denen pflanzliche Proteine als primäre oder ergänzende Zutaten verwendet werden. Das Segment Funktionelle Ernährung soll bis 2031 mit einer CAGR von 7,14 % wachsen. Im Bereich Sporternährung gewinnen Mischungen aus Erbsen- und Reisprotein aufgrund ihrer vollständigen Aminosäureprofile und schnellen Absorption an Bedeutung.

Innerhalb des Segments Lebensmittel und Getränke stehen Fleisch- und Geflügelalternativen vor Herausforderungen bei der Erreichung sensorischer Parität mit traditionellen Fleischprodukten. Systematische Übersichten identifizieren Geschmack und Textur als wesentliche Barrieren für die Akzeptanz im Mainstream. Kontinuierliche Innovationen bei Formulierung und Verarbeitung sind notwendig, um die Verbraucherakzeptanz zu verbessern, insbesondere bei Fleischessern im Gegensatz zu überzeugten Flexitariern. Im Segment Tierfutter werden minderwertigere pflanzliche Proteinmehle und -konzentrate als teilweiser Ersatz für Sojaschrot in der Vieh- und Aquakulturernährung verwendet. Dieses Segment unterliegt jedoch anderen Qualitätsspezifikationen und Preisdynamiken als Proteine in Lebensmittelqualität für den menschlichen Verzehr. Das Segment Körperpflege und Kosmetik stellt eine Nischenanwendung für pflanzliche Proteine dar.

Geografische Analyse

Der Markt im Vereinigten Königreich operiert innerhalb eines europäischen Rahmens, der von Initiativen der EU-Kommission beeinflusst wird, die darauf abzielen, Defizite bei pflanzlichen Proteinen zu reduzieren. Diese Initiativen konzentrieren sich auf die Steigerung der heimischen Produktion, die Förderung der Kulturpflanzenvielfalt und den Ausbau der Verarbeitungskapazitäten. Politische Maßnahmen, die sowohl auf Futter- als auch auf Lebensmittelproteinmärkte abzielen, können die Lieferketten im Vereinigten Königreich durch Handelsströme und regionalen Wettbewerb beeinflussen. Die für Oktober 2024 geplante Überprüfung der Futtermittelkontrollvorschriften in Schottland unterstreicht laufende regulatorische Entwicklungen, die die Zuteilung pflanzlicher Proteine zwischen Tierfutter und menschlichen Lebensmittelanwendungen beeinflussen und möglicherweise die Wettbewerbsfähigkeit pflanzlicher Alternativen beeinflussen könnten.

Die regionale Produktion in England und Schottland, insbesondere bei Ackerkulturen wie Hülsenfrüchten und Ölsaaten, spielt eine bedeutende Rolle bei der Bestimmung von Logistik- und Verarbeitungsstandorten. Daten aus „Agriculture in the United Kingdom 2024” liefern Einblicke in kultivierte Hektar, produzierte Tonnen, Ertrag pro Hektar und regionale Anteile, die für die Bewertung der heimischen Rohstoffverfügbarkeit und der damit verbundenen Kosten entscheidend sind. Städtische Zentren wie London, Manchester und Edinburgh weisen eine höhere Durchdringung pflanzlicher Produkte auf, angetrieben durch jüngere Bevölkerungsgruppen, höhere Bildungsniveaus und eine größere Verfügbarkeit im Einzel- und Gastronomiebereich. Diese Faktoren positionieren städtische Gebiete als wichtige Wachstumsmärkte für Premium- und innovative pflanzliche Proteinprodukte.

Die quantitative Überprüfung des Ministeriums für Umwelt, Ernährung und ländliche Angelegenheiten im Juni 2025 zur nachhaltigen Produktion neuartiger Lebensmittel wird regulatorischen Kontext und Nachhaltigkeitskennzahlen liefern und damit die politische Unterstützung des Vereinigten Königreichs, Investitionsentscheidungen und Lebenszyklusbewertungsrahmen für Käufer beeinflussen, die ESG-Kriterien priorisieren. Die Handelsdynamik mit der EU und den globalen Märkten beeinflusst die Verfügbarkeit und Preisgestaltung von Zutaten erheblich. Die Abhängigkeit des Vereinigten Königreichs von Importen für Soja- und Erbsenproteinkonzentrate setzt den Markt der globalen Rohstoffpreisvolatilität und handelsbezogenen Herausforderungen wie Zöllen und Logistikproblemen aus. Diese Faktoren tragen zu höheren Inputkosten im Vergleich zu heimisch produzierten tierischen Proteinen bei.

Wettbewerbslandschaft

Der Markt für pflanzliche Proteine im Vereinigten Königreich weist eine moderate Konzentration auf, wobei etablierte multinationale Unternehmen wie ADM, Cargill, Kerry, Roquette, Ingredion, Glanbia, Tate & Lyle und DSM-Firmenich die Zutatenzulieferketten dominieren. Diese Unternehmen nutzen globale Beschaffungsnetzwerke, fortschrittliche Verarbeitungskapazitäten und Anwendungsentwicklungs-Expertise.

Chancen bestehen in aufkommenden Kategorien wie pflanzlichen Meeresfrüchte- und Eialternativen, die trotz geringerer absoluter Volumina und weniger etablierter Akteure ein schnelleres Wachstum verzeichnen. Diese Segmente bieten potenzielle Einstiegspunkte für agile Innovatoren, die in der Lage sind, Formulierungskomplexitäten zu bewältigen und eine begrenzte Verbraucherbekanntheit zu überwinden. Technologische Fortschritte treiben die Differenzierung im Markt voran. Zu den Schlüsselbereichen gehören Fermentation (z. B. die Skalierung von ENOUGHs Mykoprotein, die das Interesse großer Fleischunternehmen geweckt hat), Präzisionsfermentation für neuartige Proteine und Fette, fortschrittliche Texturierungstechniken wie Hochfeuchtigkeitsextrusion und Scherzellentechnologie sowie Clean-Label-Formulierungs-Expertise.

Patentaktivitäten unterstreichen laufende Innovationen bei Verarbeitungstechnologien. So beschreibt beispielsweise Patent WO2016172418A3 Apparate und Prozessabläufe für die skalierbare Extraktion und Reinigung pflanzlicher Proteine, die für Lebensmittelanwendungen geeignet sind. Solche Fortschritte könnten von Verarbeitern oder Zutatenzulieferern im Vereinigten Königreich übernommen werden, um die lokale Wertschöpfung zu steigern und die Produktqualität zu verbessern.

Marktführer in der Branche für pflanzliche Proteine im Vereinigten Königreich

Archer Daniels Midland Company

Cargill Incorporated

Ingredion Incorporated

Kerry Group PLC

Roquette Frères S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: AB Mauri, ein führender Lieferant von Backzutaten mit etablierter Präsenz im Vereinigten Königreich, hat eine strategische technische und Lieferkooperation mit dem kroatischen Lebensmitteltechnologieunternehmen Nutris eingegangen. Diese Partnerschaft zielt darauf ab, innovative Zutatenlösungen auf Ackerbohnenbasis für das Vereinigte Königreich und Irland zu entwickeln. Nutris nutzt ein fortschrittliches Fraktionierungsverfahren, um Ackerbohnen in Protein-, Stärke- und Ballaststofffraktionen zu trennen, was die Schaffung von Clean-Label-Funktionsproteinzutaten mit verbesserten ernährungsphysiologischen und Leistungseigenschaften ermöglicht.

- November 2024: Atura brachte über Deltagen UK ATURA FP80 Organic auf den Markt, ein proteinreiches, niedrigviskoses Ackerbohnenproteinisolat. Dieses Produkt ist für den Einsatz in Getränken, Milchalternativen, Snacks und angereicherten Lebensmitteln konzipiert und adressiert die wachsende Nachfrage nach lokal bezogenen, hochwertigen pflanzlichen Proteinen.

- Mai 2024: Roquette stellte NUTRALYS Fava S900M vor, sein erstes Ackerbohnenproteinisolat, was eine bemerkenswerte Erweiterung seines pflanzlichen Proteinportfolios in Europa und Nordamerika bedeutet. Diese Zutat enthält 90 % Protein und zeichnet sich durch einen sauberen Geschmack, eine helle Farbe und robuste funktionelle Eigenschaften aus, darunter hohe Gelstärke, Viskositätskontrolle und Stabilität. Diese Eigenschaften machen es für Anwendungen in Fleischersatzprodukten, milchfreien Alternativen und Backwaren geeignet.

Berichtsumfang des Marktes für pflanzliche Proteine im Vereinigten Königreich

Hanfprotein, Erbsenprotein, Kartoffelprotein, Reisprotein, Sojaprotein, Weizenprotein sind als Segmente nach Proteintyp abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel sind als Segmente nach Endverbraucher abgedeckt.| Hanfprotein |

| Erbsenprotein |

| Kartoffelprotein |

| Reisprotein |

| Sojaprotein |

| Weizenprotein |

| Sonstige Proteine |

| Tierfutter | |

| Körperpflege und Kosmetik | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Soßen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Alternativen | |

| Nahrungsergänzungsmittel | |

| Sonstige | |

| Funktionelle Ernährung | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Nach Proteintyp | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Sonstige Proteine | ||

| Nach Anwendung | Tierfutter | |

| Körperpflege und Kosmetik | ||

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Soßen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Alternativen | ||

| Nahrungsergänzungsmittel | ||

| Sonstige | ||

| Funktionelle Ernährung | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteingrundstoffe operiert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Binde- oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des Produkts, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | Britisches Einzelhandelskonsortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in einem Lebensmittel vorhanden sind oder die während der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Ackerbohne | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde der USA |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelzusatzstoff, der die Bildung oder Aufrechterhaltung einer gleichmäßigen Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist ein Inhaltsstoff, der als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung eines Gels Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für monogastrische Tiere sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten monogastrischen Tiere sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel zur Pflege der natürlichen Schönheit von Haut, Nägeln und Haaren wirken. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdaulichkeitskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Weichgelatinekapsel | Es ist eine auf Gelatine basierende Kapsel mit einer flüssigen Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist ein Inhaltsstoff, der Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung konzentrierter Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmitteln und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist ein Inhaltsstoff, der verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen