Marktgröße und Marktanteil für selbstklebende Etiketten im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für selbstklebende Etiketten im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für selbstklebende Etiketten im Vereinigten Königreich wird im Jahr 2026 auf 1,99 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 3,72 % während des Prognosezeitraums (2026–2031) 2,39 Milliarden USD erreichen. Das aktuelle Wachstum wird durch die Regeln zur erweiterten Herstellerverantwortung (EPR) geprägt, die ab 2026 modulierte Gebühren an Recyclingfähigkeitsbewertungen von Etiketten knüpfen und Mono-Material- sowie linerlose Konstruktionen belohnen, während Silikonliner-Abfall bestraft wird. Die Nachfragedynamik konzentriert sich auf fünf Wachstumsvektoren: Allergenkennzeichnung für Lebensmittel und Getränke, E-Commerce-Paketvolumina, nachhaltigkeitsgetriebene Klebstoffumstellung, RFID-gestützte Einzelhandelsinventarprogramme und Premium-Ästhetik für handwerkliche Getränke. Gleichzeitig absorbiert der Sektor Gegenwind durch die Substitution durch Schrumpfhülsen, Rohstoffpreisschwankungen und EPR-Konformitätskosten für Liner, was Konverter dazu veranlasst, in Digitaldruck, Abfallreduzierungsplattformen und Lieferkettentransparenztools zu investieren. Der Wettbewerbsdruck bleibt hoch, da globale Etikettenrohstofflieferanten ihre Abläufe rationalisieren und regionale Konverter ihre Schnelllieferfähigkeiten nutzen, um lokalisierte Verträge zu sichern.

Wichtigste Erkenntnisse des Berichts

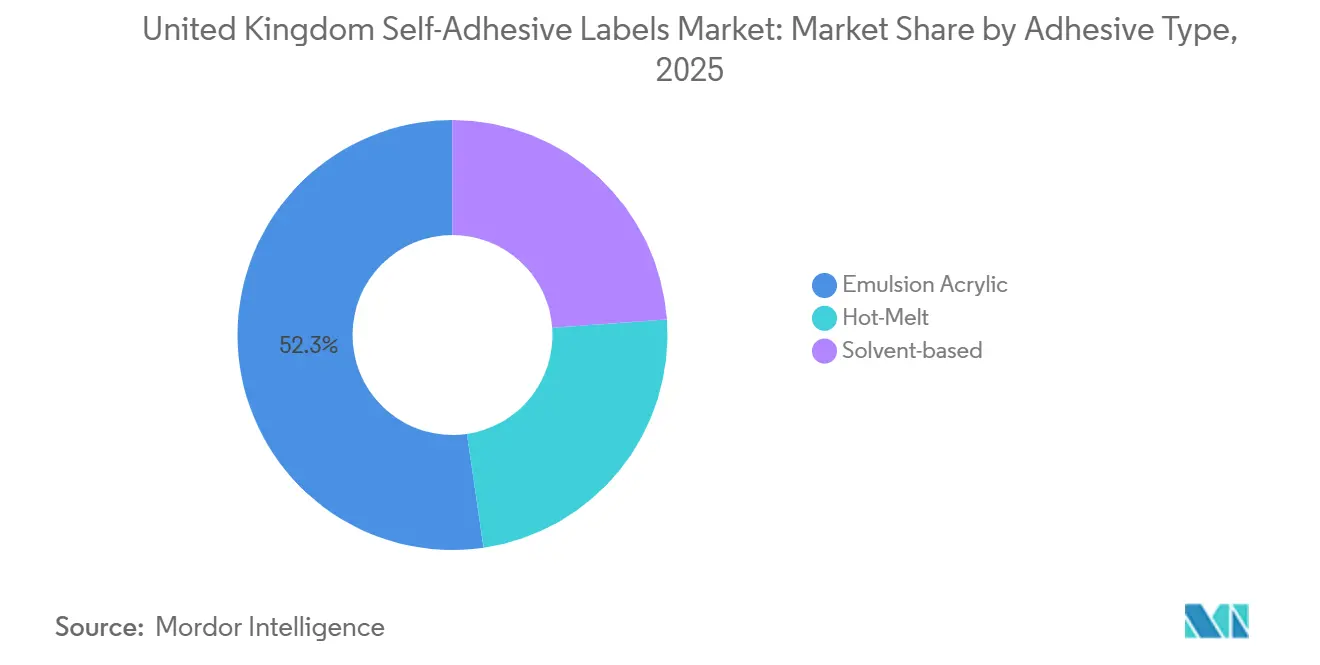

- Nach Klebstofftyp dominierte Emulsionsacryl im Jahr 2025 mit einem Marktanteil von 52,31 % am Markt für selbstklebende Etiketten im Vereinigten Königreich und ist auf dem Weg, bis 2031 mit einer CAGR von 4,34 % zu wachsen.

- Nach Trägermaterial führte Papier im Jahr 2025 mit einem Anteil von 61,20 %, während Kunststoffsubstrate voraussichtlich mit einer CAGR von 4,12 % bis 2031 wachsen werden, unterstützt durch Logistikautomatisierung und pharmazeutische Haltbarkeitsanforderungen.

- Nach Endverbraucher hielten Anwendungen im Bereich Lebensmittel und Getränke im Jahr 2025 einen Anteil von 40,67 % an der Marktgröße für selbstklebende Etiketten im Vereinigten Königreich; das Pharmasegment soll bis 2031 mit einer CAGR von 4,26 % aufgrund von Serialisierungs- und Braille-Vorschriften wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für selbstklebende Etiketten im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Nachfrage aus dem Lebensmittel- und Getränkesektor | +1.2% | National, konzentriert in den Lebensmittelherstellungsclustern Greater London, West Midlands und Yorkshire | Mittelfristig (2–4 Jahre) |

| E-Commerce- und Logistikboom | +0.9% | National, mit Spitzennachfrage in den Fulfillment-Hubs Südostenglands und Netzwerken für die letzte Meile | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgetriebene Umstellung von Etikettenrohstoffen | +0.7% | National, beschleunigt durch EPR-Modulation ab 2026/27 | Langfristig (≥ 4 Jahre) |

| RFID-gestützte Einführung intelligenter Etiketten im Einzelhandel | +0.5% | National, frühe Anwender in Lebensmittelketten und Modeinzelhandel | Mittelfristig (2–4 Jahre) |

| Anstieg von Premium-Etiketten für handwerkliche Getränke | +0.4% | National, konzentriert in Schottland (Whisky), London (handwerkliche Spirituosen) und regionalen Craft-Beer-Clustern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Nachfrage aus dem Lebensmittel- und Getränkesektor

Etiketten für Lebensmittel und Getränke machen 40,67 % der Nachfrage im Jahr 2025 aus, und der 1,2-Punkte-Beitrag des Sektors zur Gesamt-CAGR ergibt sich aus komplexen Compliance-Anforderungen und nicht aus reinem Volumenwachstum. Natashas Gesetz verpflichtet zur Allergenkennzeichnung auf jedem vorverpackten Artikel, was die SKU-Anzahl vervielfacht und Sandwichketten sowie Bäckereien zu tagesaktuellen digitalen Etikettenaktualisierungen drängt[1]Lebensmittelstandards-Behörde, "Leitfaden zur Allergenkennzeichnung für direkt zum Verkauf vorverpackte Lebensmittel," food.gov.uk. Der Rahmen zur „Konsistenz beim Recycling” schränkt gleichzeitig Klebstoffe ein, die die PET- und Kartonrückgewinnung behindern, und lenkt Markeninhaber zu Abwasch- oder linerlosen Optionen, die niedrigere modulierte EPR-Gebühren aufweisen. Diese doppelten Anforderungen erhöhen den Umsatz pro Quadratmeter, selbst wenn die Absatzzahlen im Lebensmitteleinzelhandel stagnieren. Konverter, die lebensmittelsichere Tinten, schnell wechselbare Digitaldruckmaschinen und recyclingkonforme Chemikalien kombinieren, haben diese Dynamik genutzt, um mehrjährige Vereinbarungen mit Supermarktlieferanten und Lohnverpackern zu gewinnen.

E-Commerce- und Logistikboom

Im Jahr 2025 überstiegen die Paketvolumina im Vereinigten Königreich Milliarden von Sendungen, was zu einer erhöhten Nachfrage nach variabel langen Versandetiketten in Fulfillment-Centern führte. Linerlose Formate bieten nicht nur mehr Etiketten pro Rolle, sondern eliminieren auch Silikonabfall, was zu weniger Ausfallzeiten und niedrigeren EPR-Gebühren führt. Die InNo-Liner-Plattform, eine Zusammenarbeit zwischen HERMA und cab Produkttechnik, aktiviert den Klebstoff direkt am Applikatorkopf. Diese Innovation verbessert die Haftung auf Wellpappkartons, ganz ohne den Einsatz von Trennlinern. Mit der Einführung des Border Target Operating Model, das vollständig digitale Zollanmeldungen implementiert, steigt die Nachfrage nach Etiketten mit eindeutigen Sendungsreferenzen und 2D-Barcodes. Dieser Wandel hat die SKU-Komplexität erhöht. Fulfillment-Betreiber, die Investitionen in linerlose Applikatoren in Betracht ziehen, stellen fest, dass die Einsparungen durch reduzierten Abfalltransport und erhöhten Durchsatz diese Kosten ausgleichen und zum Marktwachstum beitragen.

Nachhaltigkeitsgetriebene Umstellung von Etikettenrohstoffen

Gemäß der Farbskala der Recyclingfähigkeitsbewertungsmethodik steigen die modulierten EPR-Gebühren je nach Recyclingfähigkeit. Das bedeutet, dass das Inverkehrbringen nicht recyclingfähiger „RAM Rot”-Etiketten doppelt so teuer ist. Avery Dennisons AD LinrSave- und CleanFlake-Programme, die Gewichtsreduzierung und verbesserte Abwaschhaftleistung erzielen, sind strategisch positioniert, um RAM-Grün-Bewertungen zu erhalten. UPM Raflatacs Initiative BEYOND THE LABEL fördert Forest Action-zertifizierte Trägermaterialien und Silikonliner-Rücknahmesysteme, die mit dem ehrgeizigen Ziel des Vereinigten Königreichs übereinstimmen, bis 2030 null Abfall auf Deponien zu erreichen. Konverter, die auf wasserbasierte Chemikalien und Mono-Material-Folien umsteigen, profitieren davon, da Markeninhaber Nachhaltigkeit zunehmend priorisieren und Gebührenentlastung anstreben.

RFID-gestützte Einführung intelligenter Etiketten im Einzelhandel

Bis 2027 drängt GS1 UK Einzelhändler auf den Übergang von EAN-13 zu QR- und DataMatrix-Codes. Dieser Wandel treibt Upgrades der Etikettenhardware und die Einführung datenstärkerer Designs voran. RFID-Tags, die jetzt weniger als 0,05 GBP pro Inlay kosten, werden mit diesen Grafiken kombiniert. Diese Kombination bietet Echtzeit-Bestandstransparenz und adressiert das Problem des Inventarschwunds. Während Modeketten die Vorreiterrolle übernehmen, deuten Pilotprogramme in Apotheken und der Unterhaltungselektronik auf eine breitere Einzelhandelseinführung hin. Gemäß EPR-Regeln werden RFID-Antennen als Verpackungskomponenten eingestuft. Das bedeutet, dass Konverter entweder sicherstellen müssen, dass diese Antennen das Recycling nicht beeinträchtigen, oder separate Abfallströme für markierte Artikel verwalten müssen. Diese zusätzliche Komplexität begünstigt tendenziell größere Unternehmen mit zertifizierten Qualitätssicherungslabors. Da die Rentabilitätsnachweise für RFID reifen, trägt die Technologie zusätzliche 0,5 Punkte zum Marktwachstum bei.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternative Kennzeichnungstechnologien | -0.6% | National, konzentriert in den Bereichen Körperpflege und Getränke, die Schrumpfhülsen einsetzen | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität | -0.5% | National, betrifft Konverter mit begrenzten Absicherungs- oder Weitergabeklauseln | Kurzfristig (≤ 2 Jahre) |

| EPR-Konformitätskosten für Trennliner | -0.4% | National, betrifft Konverter ohne Liner-Rücknahmeinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternative Kennzeichnungstechnologien

Da Körperpflege- und Getränkemarken 360-Grad-Grafiken und Behälterkonformität anstreben, reduzieren Schrumpfhülsen, In-Mold-Etiketten und Direktdruck auf Formen gemeinsam die Markt-CAGR. Schrumpfhülsen im europäischen Getränkebereich verzeichneten jährliches Wachstum und zogen Kosmetikunternehmen mit ihren manipulationssicheren Siegeln und glänzenden Oberflächen an. In-Mold-Etiketten, die bei Haushaltsreinigern bevorzugt werden, eliminieren die Notwendigkeit einer Nachproduktionsdekoration und widerstehen dem Spülen in der Spülmaschine oder chemischer Einwirkung. Direkter Digitaldruck, der Klebstoffabfall vollständig eliminiert, findet Anklang bei Kosmetiktestern und saisonalen Craft-Beer-Auflagen. Selbstklebende Etiketten behaupten jedoch Nischen für variable Daten, regulatorische Texte und schnelle Designänderungen – Bereiche, in denen Hülsen und In-Mold-Formate vor Herausforderungen stehen, was diese Einschränkung eindämmt, aber nicht vollständig neutralisiert.

Rohstoffpreisvolatilität

Im April 2024 stiegen die Preise für gebleichten Nadelholz-Kraftzellstoff (Northern Bleached Softwood Kraft) erheblich gegenüber dem Vorjahr. Gleichzeitig stiegen im zweiten Quartal 2024 die Preise für Niederdruckpolyethylenfolie, angetrieben durch Inflation bei den Rohstoffkosten. Emulsionsacrylklebstoffe, die von petrochemischen Monomeren abhängig sind, sehen ihre Preise eng mit den Energieeinsatzkosten verknüpft. Konverter ohne Absicherungsstrategien oder vierteljährliche Weitergabeverträge sind plötzlichen Kostensteigerungen ausgesetzt, die zu Margenverengungen führen. Die britische Strategie für kritische Importe hebt hervor, dass Klebstoffe und Folien, die hauptsächlich über EU- und asiatische Routen bezogen werden, anfällig für Störungen an den Engpässen Suez und Malakka sind[2]PackUK, "Operationsplan 2024–2025," gov.uk . Trotzdem bleiben die Bemühungen zur Notfallbeschaffung inkonsistent. Diese Preisanstiege zwingen kleinere Konverter entweder dazu, die Preise zu erhöhen – was Kunden verprellen könnte – oder sich aus margenschwachen Segmenten zurückzuziehen, was in turbulenten Zeiten zu einer Verringerung der Markt-CAGR führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klebstofftyp: Dominanz von Emulsionsacryl spiegelt regulatorische und leistungsbezogene Konvergenz wider

Emulsionsacryle erfassten im Jahr 2025 52,31 % des Marktanteils für selbstklebende Etiketten im Vereinigten Königreich und übertrafen lösungsmittel- und heißschmelzbasierte Chemikalien, indem sie bis 2031 mit einer CAGR von 4,34 % wuchsen, da Konverter VOC-arme, abwaschbare Formulierungen priorisieren, die EPR-Recyclingfähigkeitsmetriken erfüllen. Wasserbasierte Beschichtungen vermeiden Investitionen in die Lösungsmittelrückgewinnung, liefern Kältekettenhaftung und erzielen RAM-Grün-Bewertungen, was ihnen einen bevorzugten Lieferantenstatus bei Supermarkt- und Pharmaausschreibungen einbringt. Heißschmelzqualitäten bleiben in der Logistik bestehen, wo sofortige Klebrigkeit und Haftung auf rauen Oberflächen VOC-Bedenken überwiegen, während Lösungsmittelacryle bei Premium-Weinen aufgrund verschärfter Emissionsgrenzwerte zurückgehen.

Die Marktgröße für selbstklebende Etiketten im Vereinigten Königreich für Emulsionsacrylkonstruktionen soll sich weiter vergrößern, da die Medicines and Healthcare products Regulatory Agency manipulationssichere Serialisierung durchsetzt – ein Anwendungsfall, der Frost-Tau-Beständigkeit und Autoklavenbeständigkeit erfordert, die beide zuverlässig von fortschrittlichen Acrylaten geliefert werden. Avery Dennisons S2045LL und UPM Raflatacs RP770M veranschaulichen schrittweise Verbesserungen – verbesserte Klarheit und Tiefkühlklebrigkeit – ohne Lösungsmittelrückstände. Obwohl Nischen-Silikonfreie Heißschmelze wie BioBond BioMelt erneuerbare Inhalte bieten, begrenzt ihr höherer Preis sie auf umweltbewusst vermarktete SKUs. Insgesamt signalisiert die Acrylumstellung eine regulatorische und funktionale Konvergenz und verankert die Wachstumsführerschaft innerhalb der Klebstofftaxonomie.

Nach Trägermaterial: Papier behält Marktanteil trotz funktionaler Vorteile von Kunststoff

Papierträgermaterialien hielten im Jahr 2025 61,20 % des Volumens, doch Kunststofffolien sollen jährlich um 4,12 % wachsen, da Logistik- und Pharmaanwendungen Zugfestigkeit und feuchtigkeitsbeständige Leistung erfordern, die über die Möglichkeiten beschichteter Papiere hinausgehen. Polypropylen balanciert Wirtschaftlichkeit und Klarheit für Gebrauchsgüter, während PET dort glänzt, wo chemische Beständigkeit und Dimensionsstabilität wichtig sind. Vinyl wird aufgrund von Chlorgehaltstrafen im Rahmen der RAM-Bewertung schrittweise verdrängt.

Trotz des Momentums von Kunststoff bleibt die Marktgröße für selbstklebende Etiketten im Vereinigten Königreich für Papier beträchtlich, da Lebensmittel- und Getränkemarken taktile Texturen, erneuerbare Beschaffung und niedrigere EPR-Gebühren bevorzugen. Die Regeln zur Konsistenz beim Recycling klassifizieren „Klebepapier” als nicht recyclingfähig, es sei denn, Klebstoffe waschen sich beim Einweichen ab, was Konverter dazu veranlasst, repulpierbare Acrylate mit FSC-zertifizierten Papieren zu kombinieren, um Supermarktlistungen zu sichern. Hybridinnovationen – Papier-Folien-Laminate, die haptischen Reiz mit Feuchtigkeitsbarrieren kombinieren – entstehen als Kompromisslösungen. In Zukunft teilt sich das Wachstum auf: Premium-Spirituosen und Kälteketten-Pharma tendieren zu Mehrschichtfolien, während Lebensmitteleinzelhandel und Nachfüllsysteme für Körperpflege die Hauptverankerung von Papier stärken.

Nach Endverbraucherbranche: Pharmazeutisches Wachstum übertrifft die Reife des Lebensmittel- und Getränkesektors

Etiketten für Lebensmittel und Getränke hielten 40,67 % der Nachfrage im Jahr 2025 und unterstreichen den historischen Kern des Marktes für selbstklebende Etiketten im Vereinigten Königreich; dennoch sollen pharmazeutische Volumina dank Serialisierung, Braille-Gesetzgebung und Manipulationsschutz mit einer CAGR von 4,26 % bis 2031 am schnellsten wachsen. Druckempfindliche Formate ermöglichen variablen Datendruck und taktile Prägung in einem einzigen Durchgang und verdrängen nassgeleimte Papiertiketten, die patientenkritische Inhalte nicht mit der erforderlichen Geschwindigkeit liefern können.

Die Marktgröße für selbstklebende Etiketten im Vereinigten Königreich im Zusammenhang mit Pharmazeutika profitiert weiterhin von Krankenhauskühlkettenprotokollen, die verlangen, dass Etiketten eine Lagerung bei -20 °C, Dampfsterilisation und Lösungsmittelwischungen überstehen. Inzwischen stagnieren reife Lebensmitteleinzelhandelsvolumina, aber die SKU-Proliferation – angetrieben durch Änderungen der Allergenregeln – hält die Pressenauslastung hoch. Körperpflege bewegt sich in beiden Welten: Das Wachstum bei veganen und nachfüllbaren Produkten erhöht die Etikettenanzahl, doch Schrumpfhülsen absorbieren Shampoo- und Deodorantlinien, die 360-Grad-Grafiken anstreben. Logistiketiketten skalieren mit E-Commerce-Sendungen, unterliegen jedoch einem starken Preisverfall durch linerlose Automatisierung. Insgesamt dämpft die Diversifizierung der Endnutzung den Markt gegen Schocks in einzelnen Segmenten, doch Pharma setzt eindeutig die Wachstumsgeschwindigkeit.

Geografische Analyse

Im Vereinigten Königreich existiert zwar ein einheitlicher Regulierungsrahmen, doch regionale Cluster beeinflussen die Verbrauchstrends deutlich. In Greater London und Südostengland treiben dichte Fulfillment-Hubs die Einführung linnerloser Logistiketiketten voran. Dieser Wandel wird maßgeblich durch die Automatisierung in Hochgeschwindigkeitssortieranlagen bei großen Akteuren wie Amazon und DPD vorangetrieben. Unterdessen priorisieren die West Midlands und Yorkshire, Heimat von Lebensmittelherstellungsanlagen, schnelle Allergenetikettenumstellungen. Diese Anlagen entscheiden sich für papierbasierte Trägermaterialien in Verbindung mit abwaschbaren Acrylaten.

Schottland, mit seinen Whisky-Destillerien und Craft-Gin-Produzenten, verleiht dem Markt eine Premium-Note. Diese Produzenten wählen geprägte Folien und taktile Laminate, die Preise erzielen, die ein Vielfaches des Standardetikettenpreises betragen. Diese Strategie generiert trotz bescheidener Volumina erheblichen Wert. Nordirland navigiert unter dem Windsor-Rahmenabkommen eine komplexe regulatorische Landschaft. Konverter hier müssen sowohl die britische erweiterte Herstellerverantwortung (EPR) als auch die bevorstehende EU-Verpackungsverordnung einhalten. Diese doppelte Compliance-Herausforderung begünstigt tendenziell größere Konverter mit grenzüberschreitenden Compliance-Teams.

Trotz der digitalen Einreichung unter dem Border Target Operating Model bleiben Brexit-bedingte Herausforderungen bestehen. Spezialkleber kämpfen mit der REACH-Registrierung, der Zollvoranmeldung und der Navigation von Hafenstaus, insbesondere an kritischen Engpässen wie Suez und Singapur. Um das Risiko der Lieferkonzentration hervorzuheben, positionieren Konverter ihre Werke strategisch in der Nähe multimodaler Frachtkorridore wie M1, M62 und Felixstowe-Bahnköpfe. Diese Strategie gewährleistet einen zuverlässigen Rohstoffzufluss bei gleichzeitiger Nähe zu großen Markeninhabern. Während die geografische Fragmentierung anhält, treiben die Komplexität der EPR-Berichterstattung und der Kapitalbedarf für Digitaldruckmaschinen die Konsolidierung voran. Dieser Trend begünstigt Standorte, die Compliance- und Gerätekosten auf einen größeren Durchsatz verteilen können.

Wettbewerbslandschaft

Der Markt für selbstklebende Etiketten im Vereinigten Königreich ist mäßig fragmentiert. Multinationale Lieferanten dominieren den Etikettenrohstoff-Feedstock, während mehr als 200 regionale Konverter um Lieferzeiten und Nischenspezialisierung konkurrieren, was den Markt für selbstklebende Etiketten im Vereinigten Königreich mäßig fragmentiert macht. Innovationsfreiraum konzentriert sich auf RFID-gestützte Logistiketiketten, dekorative linerlose Umhüllungen und Mono-Material-Papier-PP-Laminate. Direktdruck-Digitalbüros und Schrumpfhülsenspezialisten drohen als disruptive Neueinsteiger, insbesondere im Körperpflegebereich. Das Mandat der Umweltbehörde zur Berichterstattung auf Komponentenebene ab 2026 stärkt die Rolle von Compliance-Beauftragten und Qualitätslabors und verschiebt das Spielfeld zugunsten von Unternehmen mit interner Regulierungskompetenz. Strategische Reaktionen umfassen Joint Ventures für das Liner-Recycling, Investitionen in HP Indigo- und EFI Nozomi-Druckmaschinen sowie abonnementbasierte Lieferverträge, die Rohstoffweitergabeklauseln festschreiben.

Marktführer für selbstklebende Etiketten im Vereinigten Königreich

Avery Dennison

UPM

CCL Industries

Fedrigoni Self-Adhesives

HERMA GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: BioBond Adhesives brachte BioMelt druckempfindliche Heißschmelzformulierungen auf Basis pflanzlicher Rohstoffe für Etiketten- und Klebebandmärkte auf den Markt, wobei die Bemusterung im vierten Quartal 2025 begann.

- August 2025: Henkel führte Technomelt EM 335 RE ein, einen Heißschmelzklebstoff, der für PET-Flaschenetiketten entwickelt wurde und sich beim Recycling sauber trennt, was den europäischen Anforderungen an recycelten Inhalt entspricht.

Berichtsumfang des Marktes für selbstklebende Etiketten im Vereinigten Königreich

Selbstklebende Etiketten sind definiert als vielseitige, vorverklebte Etikettierungsmaterialien, die durch Druck auf Oberflächen haften und keine Feuchtigkeit, Wärme oder zusätzlichen Klebstoff benötigen.

Der Markt für selbstklebende Etiketten ist nach Klebstofftyp, Trägermaterial und Endverbraucherbranche segmentiert. Nach Klebstofftyp ist der Markt in Heißschmelz, Emulsionsacryl und lösungsmittelbasiert segmentiert. Nach Trägermaterial ist der Markt in Papier und Kunststoff segmentiert. Nach Endverbraucherbranche ist der Markt in Lebensmittel und Getränke, Pharmazeutika, Logistik und Transport, Körperpflege, Gebrauchsgüter und sonstige Branchen segmentiert (einschließlich Chemikalien und Industriegüter, Automobilkomponenten, Elektronik und elektrische Ausrüstung, Medizinprodukte und Diagnostika, Einzelhandel und Bekleidung wie Preisauszeichnung und Promotionen, Bürobedarf wie A4-Bogenetiketten, Baumaterialien und Haushalts- und Heimwerkerprodukte). Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Heißschmelz |

| Emulsionsacryl |

| Lösungsmittelbasiert |

| Papier | |

| Kunststoff | Polypropylen |

| Polyester | |

| Vinyl | |

| Sonstige Kunststoffe (PE (LDPE, HDPE), Polystyrol (PS), Polyolefinmischungen, Polyamid (PA), Polyimid (PI), Spezialbioplastiken (PLA, Cellulosefolien)) |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Logistik und Transport |

| Körperpflege |

| Gebrauchsgüter |

| Sonstige Endverbraucherbranchen (Chemikalien und Industriegüter, Automobilkomponenten, Elektronik und elektrische Ausrüstung, Medizinprodukte und Diagnostika, Einzelhandel und Bekleidung (Preisauszeichnung, Promotionen), Bürobedarf und Schreibwaren (A4-Bogenetiketten), Baumaterialien, Haushalts- und Heimwerkerprodukte) |

| Nach Klebstofftyp | Heißschmelz | |

| Emulsionsacryl | ||

| Lösungsmittelbasiert | ||

| Nach Trägermaterial | Papier | |

| Kunststoff | Polypropylen | |

| Polyester | ||

| Vinyl | ||

| Sonstige Kunststoffe (PE (LDPE, HDPE), Polystyrol (PS), Polyolefinmischungen, Polyamid (PA), Polyimid (PI), Spezialbioplastiken (PLA, Cellulosefolien)) | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Pharmazeutika | ||

| Logistik und Transport | ||

| Körperpflege | ||

| Gebrauchsgüter | ||

| Sonstige Endverbraucherbranchen (Chemikalien und Industriegüter, Automobilkomponenten, Elektronik und elektrische Ausrüstung, Medizinprodukte und Diagnostika, Einzelhandel und Bekleidung (Preisauszeichnung, Promotionen), Bürobedarf und Schreibwaren (A4-Bogenetiketten), Baumaterialien, Haushalts- und Heimwerkerprodukte) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für selbstklebende Etiketten im Vereinigten Königreich im Jahr 2026?

Er wird auf 1,99 Milliarden USD geschätzt und soll bis 2031 2,39 Milliarden USD erreichen, mit einer CAGR von 3,72 %.

Welcher Klebstofftyp führt den Umsatz an?

Emulsionsacrylformulierungen hielten im Jahr 2025 52,31 % des Marktanteils für selbstklebende Etiketten im Vereinigten Königreich und bleiben mit einer CAGR von 4,34 % bis 2031 das am schnellsten wachsende Segment.

Welches Endverbrauchersegment wächst am schnellsten?

Pharmazeutische Kennzeichnung soll jährlich um 4,26 % wachsen und Lebensmittel und Getränke übertreffen, indem sie Serialisierungs-, Braille- und Manipulationsschutzvorschriften nutzt.

Wie gestalten EPR-Regeln die Materialauswahl?

Modulierte Gebühren belohnen RAM-Grün-Konstruktionen und treiben die Einführung linnerloser, abwaschbarer Klebstoffe sowie Mono-Material-Folien- oder Papiertiketten voran, die das Recycling vereinfachen.

Gewinnen linerlose Formate an Bedeutung?

Ja, Logistikbetreiber in Südostengland und Greater London setzen linerfreie Lösungen ein, um das Abfallgewicht zu reduzieren und die Etikettenapplikation zu beschleunigen, was die Nachfragedynamik stärkt.

Seite zuletzt aktualisiert am: