Marktgröße und Marktanteil des Klebstoffmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.73 Milliarden US-Dollar |

| Marktgröße (2026) | 1.83 Milliarden US-Dollar |

| Marktgröße (2031) | 2.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

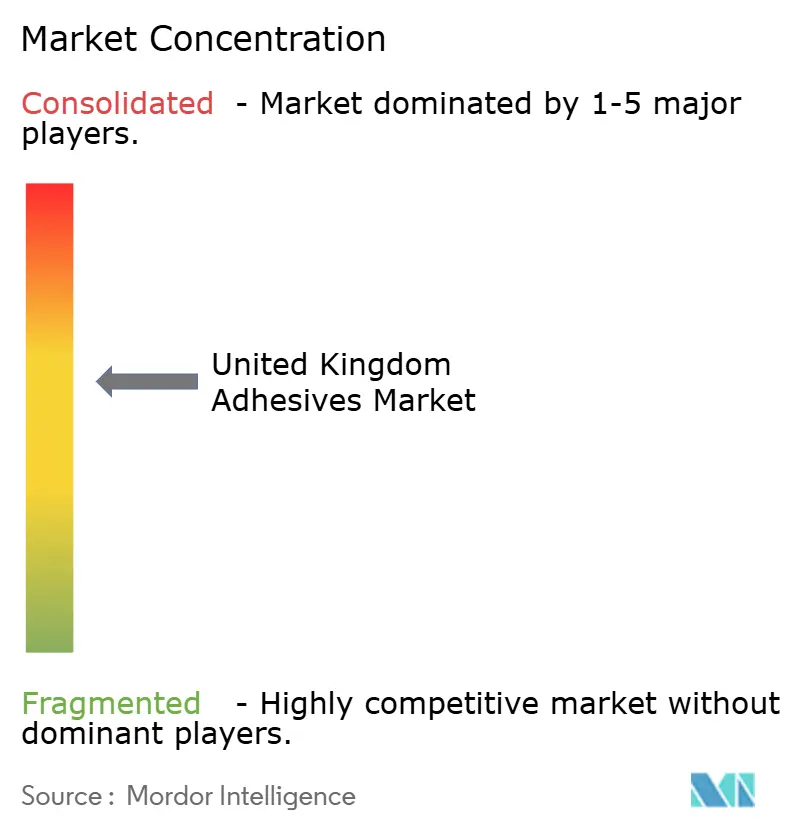

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Klebstoffmarkts im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße des Klebstoffmarkts im Vereinigten Königreich wird für 2025 auf 1,73 Milliarden USD, für 2026 auf 1,83 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,45 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,98 % von 2026 bis 2031 entspricht. Die regulatorische Neuausrichtung an EU-SVHC-Aktualisierungen, die rasche Verbreitung wasserbasierter Chemikalien sowie der verstärkte Einsatz von Leichtbausubstraten in der Mobilität, im Bauwesen und in der Verpackung definieren Klebstoffe zunehmend von Rohstoffen zu leistungssteigernden Materialien um. Wasserbasierte Qualitäten dominieren bereits regulierungssensible Anwendungen, während Schmelzklebstofflinien E-Commerce-Verpackungsläufe abdecken, die Abbindezeiten von unter 60 Sekunden erfordern. Lieferanten verbessern die Füllstoffbeladung und wechseln zu reaktiven oder biobasierten Systemen, um die Rohstoffvolatilität und die VOC-Konformität in Einklang zu bringen. Die Konsolidierung unter den globalen Marktführern nimmt zu, da Akquisitionsziele lokale Produktionsstandorte, technische Serviceteams und regionale Vertriebstiefe liefern.

Wichtigste Erkenntnisse des Berichts

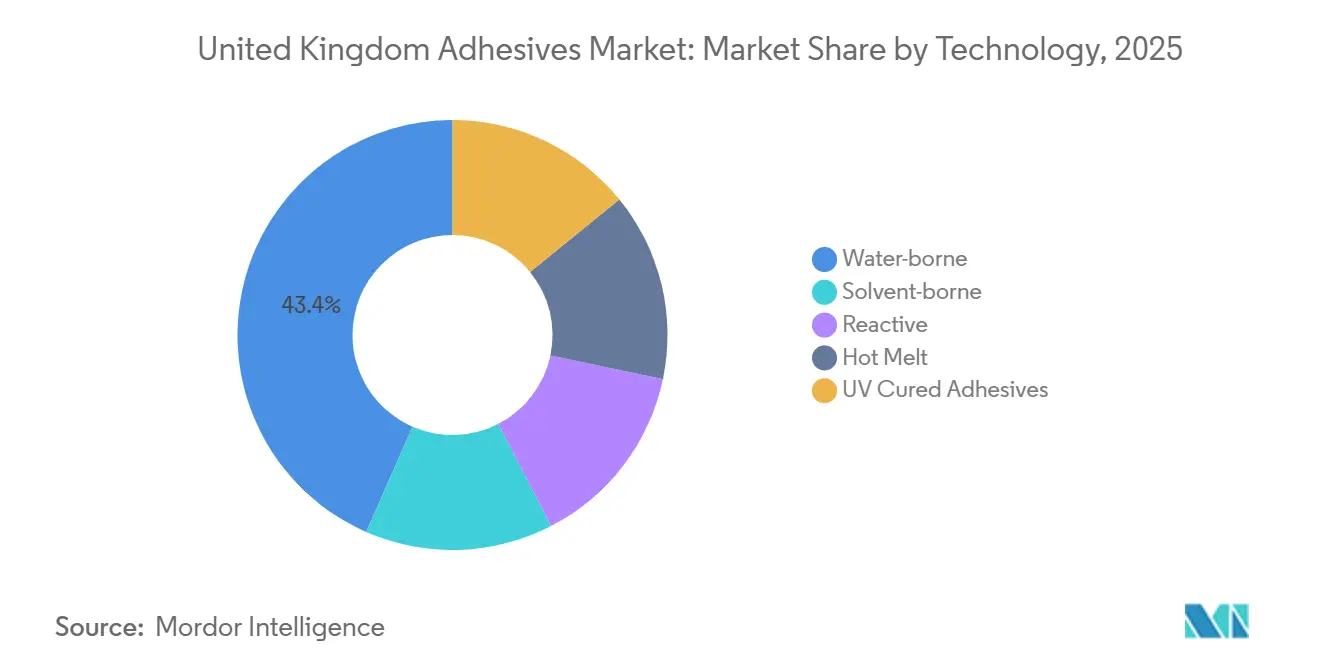

- Nach Technologie hielt wasserbasierte Klebstoffe im Jahr 2025 den größten Marktanteil von 43,44 %, und die Nachfrage nach schmelzklebstoffbasierten Produkten wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,26 % wachsen.

- Nach Harz hatte Acryl im Jahr 2025 den größten Anteil von 27,67 %, und die Nachfrage nach VAE/EVA wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,45 % wachsen.

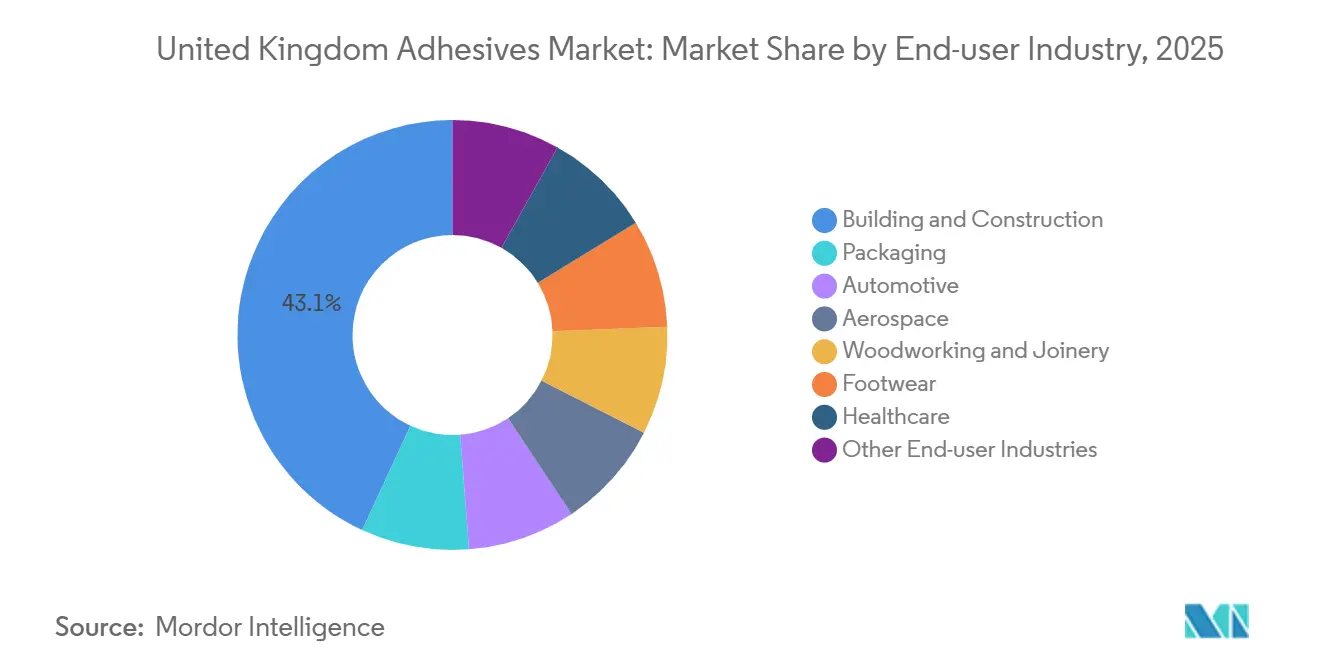

- Nach Endverbraucherbranche hatte Bauwesen und Konstruktion im Jahr 2025 einen Marktanteil von 43,11 %, und der Anteil der Automobilindustrie wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,31 % zunehmen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Klebstoffmarkts im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung von Leichtbauverbundwerkstoffen in der britischen Automobilfertigung | +0.8% | England (West Midlands, Coventry), Wales (Bridgend) | Mittelfristig (2–4 Jahre) |

| Zunahme modularer Offsite-Bautechniken, die die Klebstoffnachfrage ankurbeln | +1.2% | England (Südosten, Nordwesten), Schottland (Central Belt) | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz biobasierter Klebstoffformulierungen, angetrieben durch britische Nachhaltigkeitsvorgaben | +0.6% | National, mit früher Einführung im öffentlichen Beschaffungswesen (NHS, Kommunalbehörden) | Langfristig (≥ 4 Jahre) |

| Ausweitung der E-Commerce-Verpackungsvolumina, die Hochleistungsklebstoffe erfordern | +1.4% | National, konzentriert in Logistikzentren (East Midlands, Yorkshire, Südosten) | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Nischen-MRO-Aktivitäten in der Luft- und Raumfahrt rund um britische Regionalflughäfen | +0.3% | England (East Midlands, Südwesten), Schottland (Prestwick), Wales (Cardiff) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung von Leichtbauverbundwerkstoffen in der britischen Automobilfertigung

Das GBP-6,3-Millionen-Programm (8,31 Millionen USD) SCALE-UP von Jaguar Land Rover skaliert Verbundstofftüren und recycelte Kohlefaserräder und schafft Nachfrage nach Klebstoffen, die gemischte Substrate verbinden und den thermischen Belastungen von Batterieelektrofahrzeugen standhalten. Die Vereinbarung von Henkel aus dem Jahr 2026 zur Übernahme von ATP Adhesive Systems fügt VOC-arme Spezialklebebänder hinzu, die mit den Euro-7-Recyclingzielen übereinstimmen[1]Henkel Investor Relations, "Henkel übernimmt ATP Adhesive Systems," henkel.com. Die digitale Modellierung innerhalb von SCALE-UP sagt nun die Klebenahtleistung voraus und verkürzt die Entwicklungszyklen für Lieferanten. Polyurethan- und Epoxidchemikalien dominieren nach wie vor Strukturverbindungen, aber Cyanoacrylat- und silanterminierte Polymeroptionen gewinnen Marktanteile, wo Taktzeiten von unter 60 Sekunden wichtig sind. Es wird prognostiziert, dass die Verbundstoffadoption die Fahrzeugmasse um 35 kg reduziert, was den langfristigen Bedarf an Strukturklebstoffen gegenüber mechanischen Befestigungselementen stärkt.

Zunahme modularer Offsite-Bautechniken, die die Klebstoffnachfrage ankurbeln

Das britische Netzwerk von Sika vertreibt Polyurethan- und Hybridsysteme wie SikaTack Panel und Sikaflex-545, die Offsite-Bauern luftdichte, vibrationstolerierende Verbindungen ohne mechanische Befestigungen ermöglichen. Fabrikkontrollen reduzieren die Aushärtezeitvarianz und ermöglichen breitere Rollenformate, wodurch der Abfall um etwa 30 % reduziert wird. Dedizierte MMC-Abteilungen bei mehreren Lieferanten bieten nun Linienintegrationsunterstützung und Bedienerschulungen an. Die Produktionsgeschwindigkeit von Sandwichplatten steigt Berichten zufolge um 30 %, wenn SikaForce-Systeme Nieten ersetzen. Die Bewegungsfähigkeit von ±25 % bei Hybridklebstoffen minimiert Risse beim Modultransport, ein wesentlicher Vorteil, da Hausbauer die Vorfertigung verstärken, um dem Arbeitskräftemangel entgegenzuwirken.

Zunehmender Einsatz biobasierter Klebstoffformulierungen, angetrieben durch britische Nachhaltigkeitsvorgaben

Die britische Bioökonomie erzielte im Jahr 2024 einen Umsatz von GBP 12,5 Milliarden (15,97 Milliarden USD) und leitet Mittel in Nanozellullose-, Protein- und PLA-Klebstoffplattformen. BASF und Partner zielen im Rahmen des SUSBOARD-Projekts auf 100 % biobasierte, formaldehydfreie Plattenkleber ab. Ein im Labormaßstab hergestellter Gerbsäureklebstoff behielt nach 100 Recyclingzyklen 70–80 % seiner Festigkeit, was das Potenzial für geschlossene Kreisläufe unterstreicht. Fiskalische Hebel, darunter die Reform der Plastikverpackungssteuer und ein biobasiertes Beschaffungsprogramm, werden geprüft, um den derzeitigen 2- bis 3-fachen Kostenaufschlag gegenüber petrochemischen Qualitäten zu verringern. Die Kaufkraft des NHS von GBP 6,7 Milliarden (8,83 Milliarden USD) für Einwegkunststoffe könnte die kommerzielle Skalierung beschleunigen, sofern die Steueranpassung erfolgt.

Ausweitung der E-Commerce-Verpackungsvolumina, die Hochleistungsklebstoffe erfordern

Der Online-Einzelhandel repräsentierte im Jahr 2025 31,3 % des Umsatzes im Vereinigten Königreich, weit über dem kontinentalen Durchschnitt, und das Paketvolumenwachstum erfordert Schmelzklebstofflinien, die mit automatisierten Systemen zur bedarfsgerechten Größenanpassung kompatibel sind. Die Übernahme von Beardow Adams durch H.B. Fuller stärkt papierfreundliche Formulierungen, die für Hochgeschwindigkeitswellpappenmaschinen ausgelegt sind. Die Erhöhung der Plastikverpackungssteuer im April 2026 auf GBP 228,82 (308,88 USD) pro Tonne beschleunigt den Wechsel von Kunststoffen zu Papier-Füllmaterial und steigert die Nachfrage nach schnell abbindenden Papier-zu-Papier-Klebstoffen. Henkel hat EUR 20 Millionen (21,64 Millionen USD) in sein Werk in Bopfingen investiert, um die Schmelzklebstoff- und PU-Kapazität speziell für diese Hochdurchsatzlinien zu erhöhen. Zu den erforderlichen Eigenschaften gehören nun eine Hautbildungszeit von weniger als 50 Minuten, geringes Fadenziehen und faserschonendes Ablösen beim Wiederaufschluss in der Papiermühle.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise infolge von Störungen in der petrochemischen Lieferkette | -1.1% | National, mit akuten Auswirkungen auf Polyurethan- und Epoxidformulierer | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC-Emissionsgrenzwerte gemäß den britischen REACH-Vorschriften erhöhen die Compliance-Kosten | -0.7% | National, insbesondere für Hersteller lösemittelbasierter Klebstoffe | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei fortgeschrittenen Klebstoffapplikationstechnikern | -0.4% | National, konzentriert in Fertigungsregionen (Midlands, Nordwesten, Schottland) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise infolge von Störungen in der petrochemischen Lieferkette

Henkel prognostiziert für 2026 eine niedrige einstellige Kosteninflation für Isocyanate, Epoxide und Acrylmonomere, dennoch bleiben vierteljährliche Spotpreisschwankungen von 15–25 % für einige Einsatzstoffe üblich[2]Henkel Investor Relations, "Henkel übernimmt ATP Adhesive Systems," henkel.com. KMU-Formulierer, die das lokale Angebot dominieren, verfügen nicht über Absicherungsmacht und absorbieren häufig Margeneinbußen oder verzögern Kapazitätserweiterungen. Die PFAS- und Flammschutzmittelprüfung im Rahmen des britischen REACH-Aktionsplans fügt weitere Unsicherheit hinzu. Größere Akteure begegnen dem durch eine erhöhte Mineralfüllstoffbeladung, aber Viskositäts- und Anwendungsgrenzen begrenzen diese Taktik. Die Kostenturbulenzen begünstigen letztlich integrierte multinationale Unternehmen mit Vorwärtskaufhebel und globalen Liefernetzwerken.

Strenge VOC-Emissionsgrenzwerte gemäß den britischen REACH-Vorschriften erhöhen die Compliance-Kosten

Die politische Kursänderung vom Februar 2026 gleicht die britischen Listungen besonders besorgniserregender Stoffe (SVHC) mit dem Zeitplan der Europäischen Union an, was die Wahrscheinlichkeit erhöht, dass Octamethyltrisiloxan, Tris(nonylphenyl)phosphit (TNPP) und andere Klebstoffeinsatzstoffe beschleunigten Beschränkungen unterliegen werden. Zulassungswege erfordern analytische Tests, SCIP-Einreichungen und mögliche Ausnahmen vom Ablaufdatum – Belastungen, die KMU am stärksten treffen. PFAS-klassenbasierte Vorschläge befinden sich noch in der Konsultationsphase, was auf eine mehrjährige Compliance-Vorbereitung hindeutet. Wasserbasierte Laminierungssysteme wie die Epotal-Reihe von BASF helfen Verarbeitern, PAAs beim Recycling zu vermeiden und die ab August 2026 geltenden EU-PPWR-Recyclingfähigkeitsregeln einzuhalten. Dennoch stellen Kapitalausgaben für Trockenöfen, Feuchtigkeitskontrolle und Lösemittelrückgewinnungsanlagen Standorte vor Herausforderungen, die veraltete lösemittelbasierte Linien betreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserbasierte Systeme festigen regulatorischen Vorteil

Wasserbasierte Chemikalien machten im Jahr 2025 43,44 % des Marktanteils des Klebstoffmarkts im Vereinigten Königreich aus, ein Vorsprung, der durch die strengere VOC-Entwicklung im Vereinigten Königreich und den Bedarf der Exporteure, die EU-PPWR-Recyclingfähigkeitskriterien zu erfüllen, gestärkt wird. Schmelzklebstoffprodukte sind zwar in der Basis kleiner, liegen aber auf Kurs für eine CAGR von 6,26 %, da die Marktgröße des Klebstoffmarkts im Vereinigten Königreich im Zusammenhang mit E-Commerce im Gleichschritt mit automatisierten Paketlinien und der Einführung papierbasierter Füllmaterialien wächst.

Lösemittelbasierte Produkte sehen sich steigenden Compliance-Kosten und schrumpfenden Zielnischen gegenüber, obwohl sie bei ausgewählten Bodenbelag- und Außentischlerarbeiten, die eine tiefe Substratbenetzung erfordern, nach wie vor punkten. Reaktive Polyurethan- und Epoxidsysteme bleiben für die Strukturverklebung in Verbundwerkstoffen und im modularen Bauwesen unverzichtbar; der Baxxodur EC 151-Härter von BASF und Sika mit 90 % geringerer VOC-Freisetzung ist ein Beispiel für den Schwenk hin zu emissionsarmen reaktiven Qualitäten. UV-härtende Linien sind zwar ein kleiner Anteil, expandieren aber in der Medizin- und Elektronikmontage für sofortige Aushärtung und emissionsfreie Fabrikhallen.

Nach Harz: Acrylführerschaft mit VAE/EVA im Wachstumspfad

Acryle lieferten im Jahr 2025 27,67 % der Marktgröße des Klebstoffmarkts im Vereinigten Königreich und werden für ihre hochtackigen Transferklebebänder, nebelfreien Automobilinnenräume und UV-stabilen Fassadenverbindungen geschätzt. Vinylacetat-Ethylen-Systeme übertreffen alle anderen Harze mit einer CAGR von 6,45 %, da Flexibelverpackungsverarbeiter auf Monomaterialfolien umsteigen, die VOC-arme, weichmacherbeständige Verbindungen benötigen.

Polyurethane dominieren Strukturverbindungen, bei denen Scherfestigkeit und Schwingungsdämpfung entscheidend sind, während Epoxide den Anforderungen der Luft- und Raumfahrt sowie der industriellen Montage bei hohen Temperaturen gerecht werden. Die Nachfrage nach Cyanoacrylat steigt im medizinischen Bereich, nachdem die doppelten Akquisitionen von H.B. Fuller im Jahr 2024 CE-gekennzeichnete Gewebeversiegelungslinien in die britische Nähekapazität aufgenommen haben. Silikonformulierungen bleiben für Motoren und Sanitärdichtmittel, die bis zu 300 °C standhalten, unverzichtbar.

Nach Endverbraucherbranche: Bauwesen-Skalierung versus Automobil-Dynamik

Bauwesen und Konstruktion absorbierten im Jahr 2025 einen Marktanteil von 43,11 %, da Klebstoffe mechanische Befestigungen in Offsite-Holzplatten-, Volumetrik- und Sandwichplattenwerken ersetzten. Die Marktgröße des Klebstoffmarkts im Vereinigten Königreich im Zusammenhang mit der Gebäudesanierung profitiert auch von den Luftdichtheitsstandards in Teil L und PAS-2035-Modernisierungen.

Die Automobilnachfrage ist zwar kleiner, aber das am schnellsten wachsende Segment mit einer CAGR von 6,31 % bis 2031. Batterieelektrische Plattformen benötigen leichte, korrosionsfreie Verbundmodule, die auf Strukturklebstoffe statt auf Schweißnähte angewiesen sind. Die Verpackung folgt dicht dahinter aufgrund ihres prognostizierten Wachstums bei europäischen E-Commerce-Sekundärverpackungen, was Schmelzklebstoff- und VAE-Linien in Mehrschichtproduktionsbögen treibt. Luft- und Raumfahrt-MRO, Holzverarbeitung, Schuhwerk und Gesundheitswesen tragen jeweils Nischen-, aber stetige Nachfrage bei, wobei die Medizingerätemontage nach der Inbetriebnahme neuer Reinraumkapazitäten Ende 2025 zunimmt.

Geografische Analyse

England bildet den Kern des britischen Klebstoffmarkts mit dichten Clustern rund um Automobilwerke in den West Midlands und Verpackungszentren im Südosten, die jeweils von nahegelegenen Formulierern und Distributoren bedient werden. Der Hauptsitz von Sika in Welwyn Garden City koordiniert einen Produktionsstandort mit fünf Werken, der sowohl werkseitig gefertigte Wohnbaulinien als auch nationale Händlerkanäle beliefert.

Der Central Belt Schottlands nutzt modulare Holz- und Erneuerbare-Energie-Projekte und bezieht Hybriddichtmittel und Butylbänder aus lokalen Depots. Wales kombiniert Automobilgussteile in Bridgend und Luft- und Raumfahrt-MRO in Cardiff, unterstützt durch das 2024 erworbene Butylbandwerk von H.B. Fuller.

Die regulatorische Konvergenz mit EU-REACH reduziert das Divergenzrisiko für grenzüberschreitende Lieferketten, während Nordirland gemäß dem Protokoll weiterhin den EU-Chemikalienvorschriften unterliegt. Der Kompetenzfahrplan der British Adhesives & Sealants Association vom Januar 2026 zielt auf Arbeitskräftepools in den Midlands und im Nordwesten ab, um den Technikermangel zu beheben, und bietet KMU-Arbeitgebern Navigationswerkzeuge für Ausbildungsprogramme.

Wettbewerbslandschaft

Der britische Klebstoffmarkt ist mäßig konzentriert. Inländische Spezialisten wie Hodgson Sealants und BAL Adhesives verteidigen ihren Marktanteil durch technische Schulungen und Installationsgarantien, während Disruptoren geschlossene biobasierte Rezepturen verfolgen, die auf Befehl für das Recycling auflösbar sind. Investitionen fließen in KI-gesteuerte Formulierungslabore, Versuche mit robotergestützter Dosierung und prädiktive Ablösesimulationen, die auf die Aufarbeitbarkeit von Batteriepaketen abzielen.

Marktführer im Klebstoffbereich im Vereinigten Königreich

Arkema Group

Beardow Adams

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: APPLIED Adhesives, ein Anbieter maßgeschneiderter Klebstofflösungen, gab die Übernahme von Interlock Adhesives bekannt, einem im Vereinigten Königreich ansässigen Unternehmen für Klebstofftechnologie. Diese Übernahme stellt einen bedeutenden Meilenstein für APPLIED Adhesives dar und begründet die Präsenz des Unternehmens im Land.

- Februar 2025: Power Adhesives, ein im Vereinigten Königreich ansässiger globaler Akteur in der Schmelzklebstofftechnologie, brachte seine neue Massenklebstoffreihe für industrielle Anwendungen auf den Markt.

Berichtsumfang des Klebstoffmarkts im Vereinigten Königreich

Klebstoffe, einschließlich Leim und Paste, verbinden zwei Oberflächen miteinander und verhindern deren Trennung. In Formen wie Flüssigkeit, Paste oder Klebeband erhältlich, zeichnen sich diese Substanzen durch ihre Klebrigkeit aus, die es ihnen ermöglicht, an Materialien wie Holz, Metall oder Haut zu haften.

Der Klebstoffmarkt im Vereinigten Königreich ist nach Technologie, Harz und Endverbraucherbranche segmentiert. Nach Technologie ist der Markt in wasserbasierte, lösemittelbasierte, reaktive, Schmelzklebstoffe und UV-härtende Klebstoffe segmentiert. Nach Harz ist der Markt in Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA, Silikon und sonstige Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk, Gesundheitswesen und sonstige Endverbraucherbranchen segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Wasserbasiert |

| Lösemittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| UV-härtende Klebstoffe |

| Polyurethan |

| Epoxid |

| Acryl |

| Cyanoacrylat |

| VAE/EVA |

| Silikon |

| Sonstige Harze |

| Bauwesen und Konstruktion |

| Verpackung |

| Automobil |

| Luft- und Raumfahrt |

| Holzverarbeitung und Tischlerei |

| Schuhwerk |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| UV-härtende Klebstoffe | |

| Nach Harz | Polyurethan |

| Epoxid | |

| Acryl | |

| Cyanoacrylat | |

| VAE/EVA | |

| Silikon | |

| Sonstige Harze | |

| Nach Endverbraucherbranche | Bauwesen und Konstruktion |

| Verpackung | |

| Automobil | |

| Luft- und Raumfahrt | |

| Holzverarbeitung und Tischlerei | |

| Schuhwerk | |

| Gesundheitswesen | |

| Sonstige Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk und Leder, Gesundheitswesen und Sonstige sind die im Klebstoffmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösemittelbasierte, reaktive, Schmelzklebstoff- und UV-härtende Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösemittelbasierter Klebstoff | Lösemittelbasierte Klebstoffe sind Gemische aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung in das Land zurückzuverlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten gewonnen werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m² die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen