Marktgröße und Marktanteil für Heißschmelz-Selbstklebeetiketten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 12.75 Milliarden US-Dollar |

| Marktgröße (2031) | 18.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

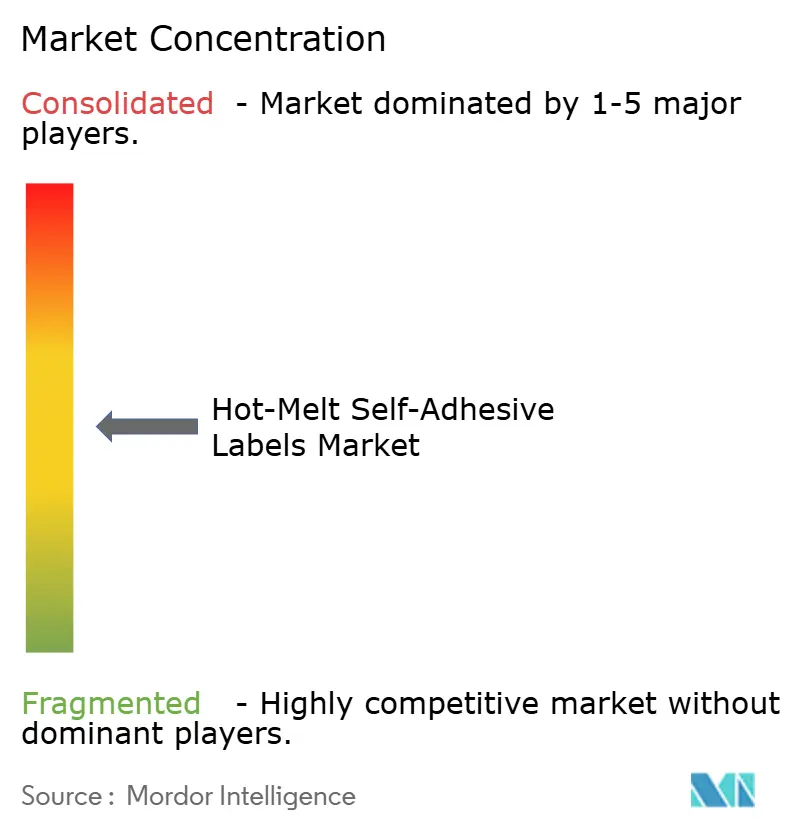

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Heißschmelz-Selbstklebeetiketten von Mordor Intelligence

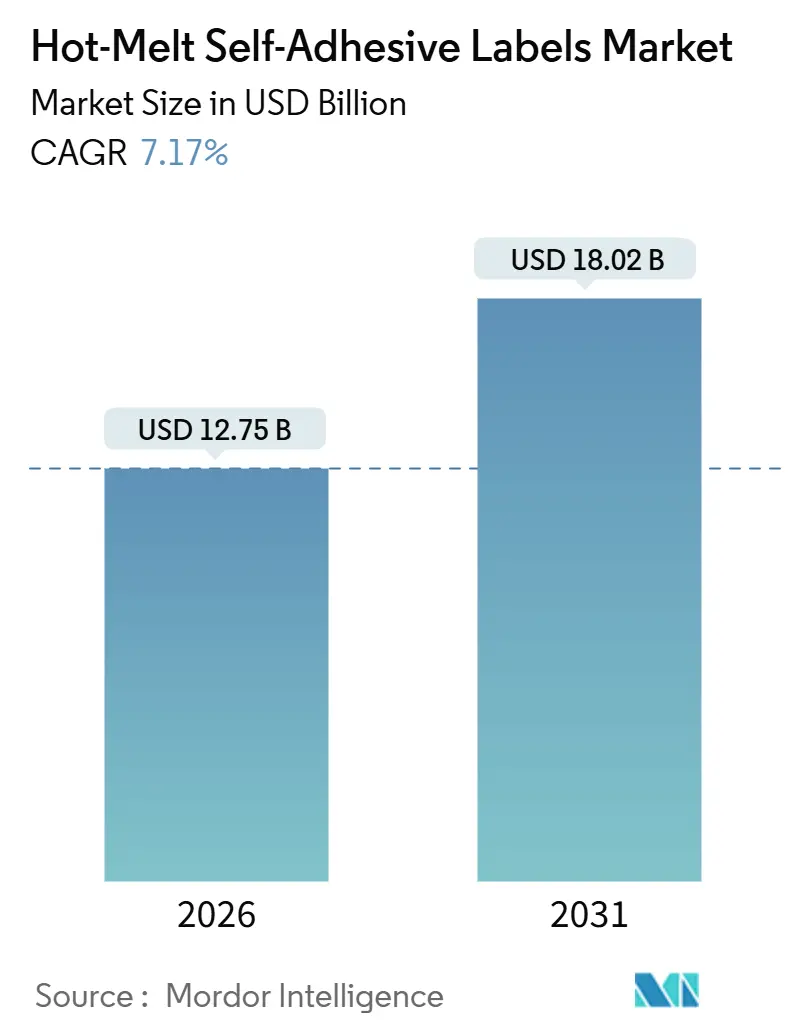

Die Marktgröße für Heißschmelz-Selbstklebeetiketten wird im Jahr 2026 auf 12,75 Milliarden USD geschätzt und soll bis 2031 einen Wert von 18,02 Milliarden USD erreichen, bei einer CAGR von 7,17 % während des Prognosezeitraums (2026–2031). Die zunehmenden Paketsendungen im E-Commerce, die wachsende Serialisierung in der Pharmaindustrie sowie die regulatorische Hinwendung zu lösungsmittelfreien Chemikalien sind die primären Treiber dieser Expansion. Im dritten Quartal 2025 verzeichnete der Online-Einzelhandel in den Vereinigten Staaten einen Anstieg im Jahresvergleich, was sich direkt in einem erhöhten Bedarf an Logistiketiketten niederschlägt. Parallel dazu schränkt die Verordnung 2025/40 der Europäischen Union per- und polyfluorierte Alkylsubstanzen ab August 2026 ein, was Marken dazu veranlasst, Heißschmelzformulierungen zu validieren, die geringe Toxizität mit einer Beständigkeit von der Tiefkühlung bis zur Mikrowelle verbinden. Die Einführung von Hochgeschwindigkeits-Rotationslinien durch Drucker und Konverter, die Einhaltung der FDA-Serialisierungsvorschriften sowie das Wachstum bei verpackten Lebensmitteln im Asien-Pazifik-Raum verstärken die Nachfrage zusätzlich, während Materialhersteller an der Entwicklung von Ablöseadhäsiven arbeiten, die mit PET- und HDPE-Recyclingströmen kompatibel sind.

Wichtigste Erkenntnisse des Berichts

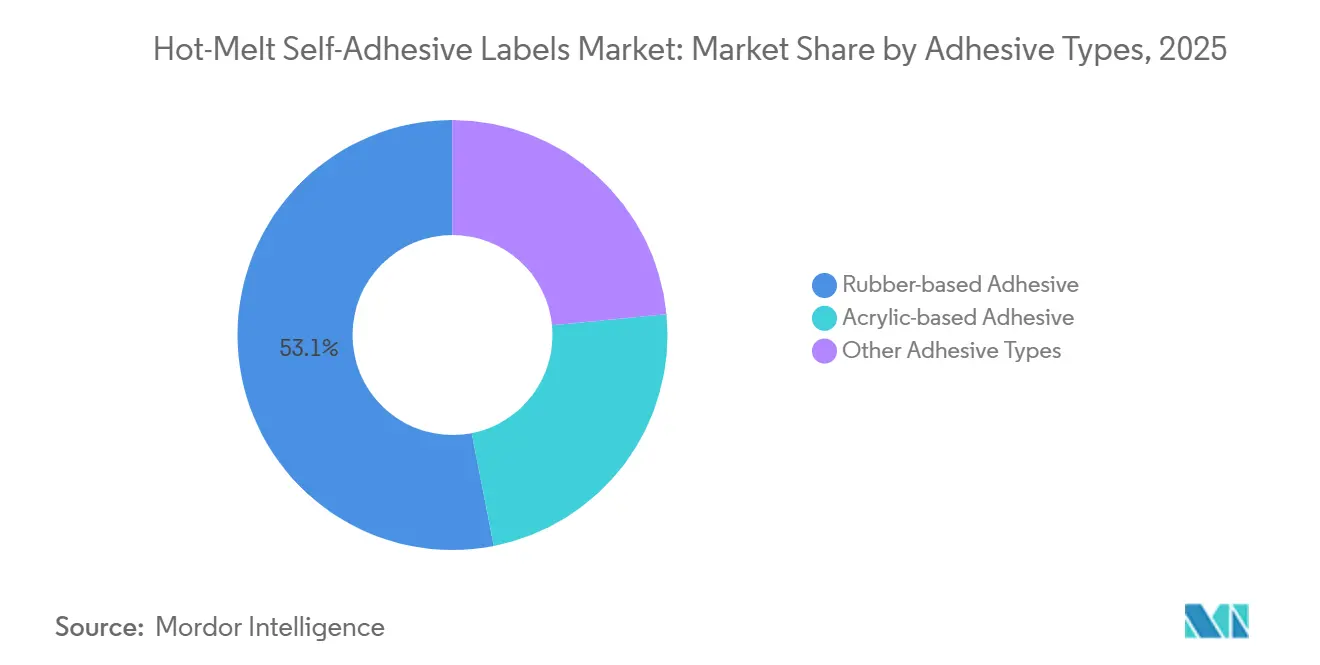

- Nach Klebstofftyp entfielen auf gummibasierte Formulierungen im Jahr 2025 53,08 % des Marktanteils für Heißschmelz-Selbstklebeetiketten, und es wird eine CAGR von 7,81 % bis 2031 prognostiziert.

- Nach Trennlinertyp führten Silikonliner im Jahr 2025 mit einem Umsatzanteil von 89,82 %, während für Folien- und Bogenliner eine CAGR von 7,65 % bis 2031 prognostiziert wird.

- Nach Oberflächensubstrat entfiel auf Papier im Jahr 2025 ein Anteil von 65,19 % an der Marktgröße für Heißschmelz-Selbstklebeetiketten, und es wird eine CAGR von 7,23 % bis 2031 prognostiziert.

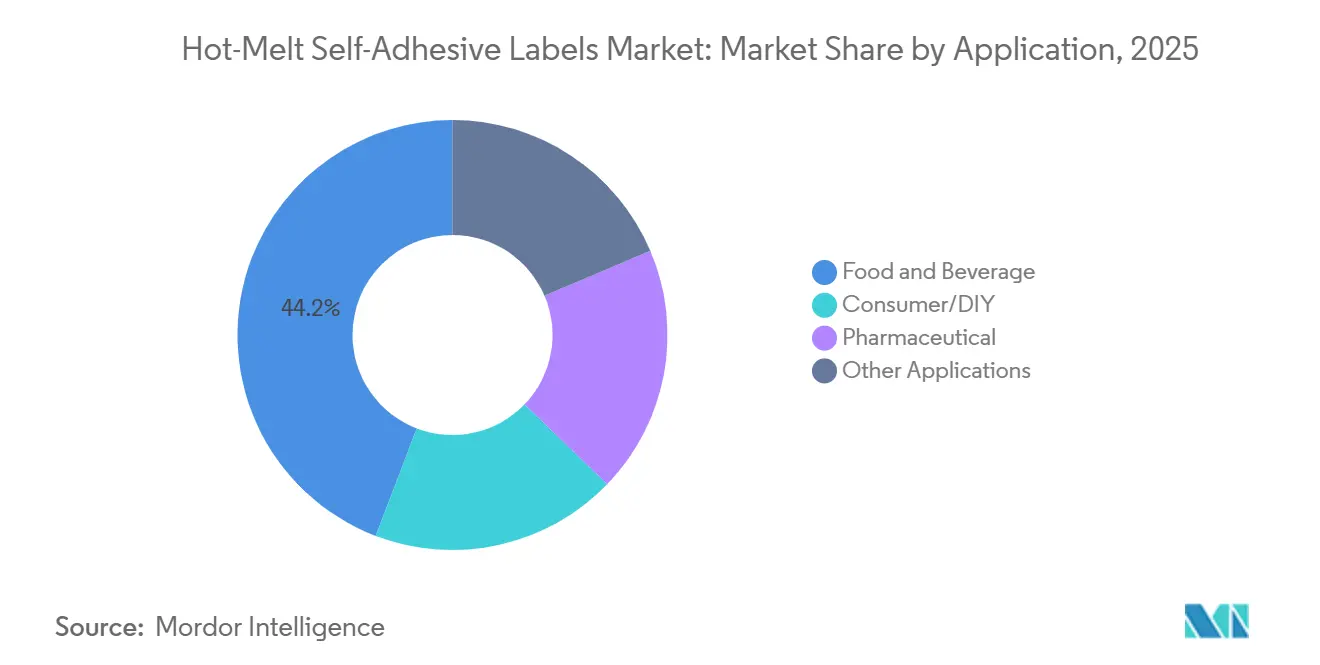

- Nach Anwendung entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Anteil von 44,20 %, während Pharmazeutika-Etiketten mit einer CAGR von 8,11 % bis 2031 wachsen.

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 40,95 % des Verbrauchs, mit dem schnellsten regionalen Wachstum bei einer CAGR von 8,51 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Heißschmelz-Selbstklebeetiketten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des E-Commerce-Paketvolumens als Treiber der Nachfrage nach Logistiketiketten | +1.8% | Global, mit höchster Intensität in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Expansion der Produktion verpackter Lebensmittel und Getränke im aufstrebenden Asien | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Umstieg der Konverter auf Hochgeschwindigkeits-Automatisierungslinien für Heißschmelzetiketten | +1.2% | Nordamerika und Europa, frühe Einführung in China | Mittelfristig (2–4 Jahre) |

| Regulatorische Präferenz für lösungsmittelfreie Klebstoffe in Verbraucherverpackungen | +1.4% | Europa und Nordamerika, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung mikrowellengeeigneter Heißschmelzetiketten für Fertiggerichtsschalen | +1.0% | Europa und Nordamerika, aufkommend im städtischen Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des E-Commerce-Paketvolumens als Treiber der Nachfrage nach Logistiketiketten

Da Verbraucher zunehmend auf die Direktlieferung setzen, ist die Anzahl der Pakete pro Bestellung gestiegen, was zu einem schnelleren Anstieg des Etikettenbedarfs im Vergleich zum Gesamtumsatzwachstum führt. Dieser Anstieg ist größtenteils darauf zurückzuführen, dass Käufer ihre Einkäufe strategisch aufteilen, um sich für den kostenlosen Versand zu qualifizieren. Heißschmelz-Haftetiketten sind in diesem Szenario zur bevorzugten Wahl geworden, da Applikatoren mit Geschwindigkeiten von über 200 Metern pro Minute arbeiten können, ohne dass ein Lösungsmittelabdampfen erforderlich ist. In Asien innovieren Drittanbieter-Logistikdienstleister durch die Kombination von Rotationsstanzung mit variablen Daten-Tintenstrahlköpfen, was Echtzeit-Adressänderungen ermöglicht. Diese Einführung wird durch Barcode-Vorschriften weiter gestärkt, die vorschreiben, dass Substrate ein Kontrastverhältnis von über 1,5 aufrechterhalten, selbst unter Abrieb. Zusammen treiben diese Dynamiken den Markt für Heißschmelz-Selbstklebeetiketten auf einem steilen Aufwärtskurs voran.

Expansion der Produktion verpackter Lebensmittel und Getränke im aufstrebenden Asien

Im Jahr 2024 stieg die Lebensmittelproduktion in China stark an, angetrieben durch eine hohe Nachfrage in den Bereichen Milchprodukte, Backwaren und Tiefkühlgerichte. In Indien hat die Harmonisierung der Waren- und Dienstleistungssteuer (GST) Verpackungsinvestitionen in größere Zentren umgeleitet. Diese Zentren bevorzugen nun überwiegend Heißschmelzlinien, die ohne UV-Öfen auskommen. In Japan unterstreicht der Umlauf von Etiketten-Trägerpapier eine Verbrauchsbasis in dieser reifen Volkswirtschaft. Wenn China und Indien einen Pro-Kopf-Verbrauch ähnlich dem Japans erreichen würden, würde dies bis 2031 zu einer erhöhten Nachfrage nach Deckfolie und Klebstoffvolumen führen. Diese wachsende Nachfrage treibt den Markt für Heißschmelz-Selbstklebeetiketten in der Asien-Pazifik-Region voran.

Umstieg der Konverter auf Hochgeschwindigkeits-Automatisierungslinien für Heißschmelzetiketten

Digital-Flexo-Hybridpressen mit Inline-Inspektion reduzieren Rüstzeiten von Stunden auf Minuten. Konica Minoltas Marktnotiz von 2024 hob Japans rasche Migration hin zu Kurzauflagen und variablen Datenarbeiten hervor[1]Konica Minolta, "Analyse des Marktes für digitalen Etikettendruck Japan 2024," konicaminolta.com. Heißschmelzchemie passt dazu, weil sie keinen Trocknungstunnel, keinen Energieaufwand für das Beschneiden oder Stellfläche benötigt. Avery Dennisons UV-Acryl-Heißschmelz S8035 übersteht 150 °C-Autoklavenzyklen und veranschaulicht, wie Lieferanten Spezialleistungen entwickeln. Auf maschinellem Lernen basierende Plattformen wie LINTECs HVT-Modell sagen die Schälfestigkeit anhand der Glasübergangstemperatur von Polymeren voraus, was Rezepturen beschleunigt und Konvertern einen kommerziellen Vorteil verschafft. Automatisierung steigert daher den Durchsatz und stützt eine stabile Nachfrage im Markt für Heißschmelz-Selbstklebeetiketten.

Regulatorische Präferenz für lösungsmittelfreie Klebstoffe in Verbraucherverpackungen

Die EU-Verordnung 2025/351 legt eine Obergrenze für die Gesamtmigration bei lebensmittelkontaktierenden Komponenten fest. 100%-Feststoff-Heißschmelzsysteme können diese Grenze problemlos einhalten. In den USA stimmt 21 CFR 175.125 mit diesen Extraktionsstandards überein und betont einen einheitlichen Ansatz über Regionen hinweg. Die Waschablösetests von RecyClass schreiben vor, dass Papieretikett ein hohes Maß an Klebstofflösbarkeit erreichen, während Folienkonstruktionen eine starke Leistung nachweisen müssen. Infolgedessen tendieren Marken zu Heißschmelzprodukten, die diese Zertifizierungen vorweisen können. Darüber hinaus reduziert die Lösungsmittelfreiheit die VOC-Emissionen erheblich und hilft Konvertern, strenge Luftqualitätsgenehmigungen auf Werksebene einzuhalten. Solche regulatorischen Bestätigungen sichern eine nachhaltige Wachstumstrajektorie für den Markt für Heißschmelz-Selbstklebeetiketten.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Recyclingherausforderungen durch Klebstoff- und Deckfolienkontamination | -1.1% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wettbewerbsbedrohung durch linerlosen Etikettentechnologien | -0.8% | Global, mit früher Einführung in Logistik und Einzelhandel | Langfristig (≥ 4 Jahre) |

| Oxidative Verfärbung gummibasierter Heißschmelzetiketten in Premium-Kosmetika | -0.5% | Luxussegmente in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Recyclingherausforderungen durch Klebstoff- und Deckfolienkontamination

FEICAs Leitfaden von 2024 zum Papierrecycling hebt hervor, dass Haftklebstoffe entweder vollständig abgewaschen werden oder sich ohne Sichtbarkeit dispergieren sollten. Rückstände von Heißschmelzen können sich jedoch zusammenballen und zu einer Verringerung der Helligkeit von PET-Flocken führen. RecyClass setzt eine Grenze, begrenzt den Restklebstoff auf wenige Gewichtsprozent und schreibt eine Ablöserate von mindestens 95 % für Papierkonstruktionen vor. Unterdessen hat die EU-Verordnung 2025/40 ein Verbot bestimmter fluorierter Substanzen eingeführt. Diese Verordnung drängt Formulierer zu niedermolekularen Klebrigmachern, die leider die Haftung auf rauen Glasoberflächen schwächen. Diese Compliance-Kosten können die Geschwindigkeit von Spezifikationsänderungen behindern und damit das Wachstum des Marktes für Heißschmelz-Selbstklebeetiketten mäßigen.

Wettbewerbsbedrohung durch linerlose Etikettentechnologien

Durch die Beschichtung der Rückseite der Deckfolie mit linerlosen Rollen eliminieren Versender Silikonliner und reduzieren so die Materialkosten. Diese Methode reduziert auch Abfall und bietet einen bemerkenswerten Nachhaltigkeitsvorteil. Der Verband der Kunststoffrecycler erlaubt bis zu drei Gewichtsprozent Klebstoff, ein Richtwert, der für dünnere linerlose Beschichtungen leichter erreichbar ist[2]Verband der europäischen Kleb- und Dichtstoffindustrie, "Klebstoffe im Papier- und Kartonrecycling," feica.eu. Der Bedarf an spezialisierten Druckern und Spendern stellt jedoch eine Herausforderung dar, was Einzelhändler dazu veranlasst, bei der Umrüstung ihrer bestehenden Flotten vorsichtig zu sein. Dennoch könnte eine rasche Einführung in Paketzentren Geschäfte von traditionellen Methoden ablenken und das Wachstum des Marktes für Heißschmelz-Selbstklebeetiketten in der Zukunft potenziell bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klebstofftyp: Gummisysteme behalten die Volumenführerschaft

Gummibasierte Heißschmelzen machten im Jahr 2025 53,08 % des Umsatzes im Markt für Heißschmelz-Selbstklebeetiketten aus. Auf diesem Niveau kontrollierte das Segment mehr als die Hälfte aller Lieferungen und bestätigte die kurzfristige Präferenz für hohe Klebrigkeit bei niedrigen Kosten. Gummisorten werden voraussichtlich bis 2031 mit 7,81 % wachsen, leicht über der Gesamt-CAGR. Die Marktgröße für Heißschmelz-Selbstklebeetiketten bei Gummichemikalien ist daher auf dem Weg zu einem starken Anstieg, angetrieben von Getränkeabfüllern und Tiefkühlkostverarbeitern, die Haftung auf nassem Glas benötigen. Acrylbasierte Systeme halten einen kleineren Anteil, werden jedoch in Kosmetika und Outdoor-Gütern Punkte gewinnen, da ihre höhere UV-Beständigkeit den Aufpreis für Harze ausgleicht. Auf maschinellem Lernen basierende Formulierungswerkzeuge, hervorgehoben durch LINTECs HVT-Plattform, verkürzen Entwicklungszyklen und helfen bei der Feinabstimmung der Antioxidansdosierung.

Gummi bleibt dominant, auch wenn Bedenken hinsichtlich Verfärbungen bestehen. Lebensmittelkontaktgesetze in den Vereinigten Staaten und der Europäischen Union setzen Extraktionsobergrenzen, die sowohl Gummi- als auch Acrylsysteme mit lebensmittelechten Klebrigmachern einhalten können. Diese regulatorische Freigabe hält Gummi für kurzlebige Etiketten kostenwettbewerbsfähig. Unterdessen bedienen Nischen-UV-härtbare Heißschmelzen Elektronik- und Automobilkabelstränge, bei denen nach der Aushärtung kein Restklebstoff vorhanden sein darf. Diese Spezialisierung erweitert das Portfolio und erhält das Volumen im breiteren Markt für Heißschmelz-Selbstklebeetiketten.

Nach Trennlinertyp: Silikon dominiert, aber Folienliner beschleunigen sich

Silikonbeschichtete Liner erzielten im Jahr 2025 89,82 % des Umsatzes. Trotz hoher Silikonkosten schätzen Konverter gleichmäßige Ablösekräfte, die eine Klebstoffaufnahme auf Hochgeschwindigkeitspressen verhindern. Folienliner, insbesondere Polyester, verzeichnen die schnellste CAGR von 7,65 %. Sie kombinieren geringe Feuchtigkeitsaufnahme mit enger Maßhaltigkeit, was für serialisierte 2D-Barcodes im Rahmen des US-amerikanischen Drug Supply Chain Security Act unerlässlich ist. Die Einführung von Folienlinern hebt daher die Marktgröße für Heißschmelz-Selbstklebeetiketten im Premiumbereich an.

Glassinliner dominieren weiterhin Massenware-Etikettenrollen aufgrund des Preises, quellen jedoch unter Feuchtigkeit auf und verzerren das Register. Nicht-Silikon-Ablösechemikalien, oft auf Fluorpolymerbasis, unterbieten die Silikonkosten. Frühe Versuche zeigen eine stabile Ablösung über mehrere Umspulzyklen, aber die Masseneinführung wartet auf den Nachweis der Recyclingfähigkeit. Im Prognosezeitraum wird Silikon eine große Mehrheit behalten, obwohl schrittweise Verschiebungen zu Folie die Versorgung diversifizieren und einen gesunden Wettbewerb im Markt für Heißschmelz-Selbstklebeetiketten aufrechterhalten werden.

Nach Oberflächensubstrat: Papier bevorzugt für Kreislaufwirtschaft, Folie gewinnt bei Haltbarkeit

Papiersubstrate machten im Jahr 2025 65,19 % der Lieferungen aus und verzeichnen die schnellste CAGR von 7,23 %, was das Engagement der Marken für faserbasierte Verpackungen unterstreicht. RecyClass verlangt eine Etikettenablösung von mehr als 95 % beim Wiederaufschluss, ein Schwellenwert, den Papier leichter erfüllt als Folie. Folglich verankert Papier weiterhin große Mengen in Lebensmittel- und Logistikläufen. Die Marktgröße für Heißschmelz-Selbstklebeetiketten bei Folienaufklebern steigt jedoch am schnellsten dort, wo Feuchtigkeits- und Abriebbeständigkeit wichtig sind. Klares Polypropylen ermöglicht Schaufenster auf Kosmetika, während PET-Deckfolie die Kühlung übersteht. Japans Biomasse-Klebeetiketten von AIM Group reduzieren Scope-3-Emissionen und bringen Folienangebote mit Nachhaltigkeitskennzahlen in Einklang.

Zukünftige Regulierung leitet auch Materialaufteilungen. Die EU-Verordnung 2025/40 besagt, dass Etiketten die Recyclingfähigkeit der Primärverpackung nicht behindern dürfen. Klebstofflieferanten liefern daher Ablösesysteme wie Avery Dennison CleanFlake, die in Laugenbadern zerfallen. Diese Innovation ermöglicht es Folienaufklebern, mit dem PET-Flaschenrecycling zu koexistieren, und hält beide Substratkategorien im Markt für Heißschmelz-Selbstklebeetiketten relevant.

Nach Anwendung: Pharmazeutika verzeichnen das höchste Wachstum unter Serialisierungsvorschriften

Lebensmittel und Getränke behielten im Jahr 2025 einen Anteil von 44,20 % aufgrund des schieren Volumens, doch Pharmazeutika sind mit einer CAGR von 8,11 % der schnellste Wachstumsbereich. Auf Paketebene wurden 2D-Barcodes im November 2023 unter dem DSCSA der FDA obligatorisch. Die dem Arzneimittelverpackungsbereich zugeschriebene Marktgröße für Heißschmelz-Selbstklebeetiketten wird daher zunehmen, da globale Rückverfolgungsregime konvergieren. Etiketten müssen reflexionsarme Oberflächen für zuverlässiges Scannen lange nach der Produktion liefern. Serialisierte Barcodes treiben auch die Präferenz für Folienliner voran, um Maßabweichungen zu vermeiden.

Über das Gesundheitswesen hinaus nutzen Verbraucher-Heimwerkermarken die Heißschmelzhaftung auf HDPE-Flaschen mit niedriger Oberflächenenergie. Logistikanbieter integrieren RFID in die Deckfolie, um Pakete in Echtzeit zu verwalten. Stora Ensos Papier-RFID-Etikett, zertifiziert als kunststofffrei, zeigt, dass intelligente Funktionalität mit faserbasiertem Recycling in Einklang gebracht werden kann. Jede Nische generiert inkrementelle Einnahmen und stärkt den Gesamtimpuls im Markt für Heißschmelz-Selbstklebeetiketten.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 40,95 % des globalen Umsatzes und verfolgt eine CAGR von 8,51 % bis 2031. Dieses Wachstum wird durch Kapazitätserweiterungen im Yangtze-Flussdelta Chinas, dem Gujarat-Korridor in Indien und den nördlichen Provinzen Vietnams gestützt. Um den Betrieb zu rationalisieren, eröffnete UPM Adhesive Materials im Oktober 2025 ein Terminal in der Nähe von Hanoi mit dem Ziel, die Vorlaufzeiten für Spezialsorten zu verkürzen. Da die Produktion von Kühlkost zunimmt und das Kühlkettennetz expandiert, steigt die Nachfrage nach Tiefkühlkostaufklebern, die bei minus 50 °C betrieben werden können. Darüber hinaus fördert die durch die GST vorangetriebene Verpackungsharmonisierung die Einrichtung zentralisierter Hochgeschwindigkeits-Konvertierungszentren in ganz Indien.

Nordamerika und Europa verzeichnen ein stetiges Wachstum. Investitionen in die Automatisierung reduzieren Rüstabfall, und Marken passen sich der EU-Verordnung 2025/40 an, die Versuche mit PFAS-freien Klebstoffen vorschreibt. Im August 2025 stärkte Avery Dennison seine Materialgruppe durch die Übernahme der Bodenbelagsklebstoffeinheit von Meridian und erweiterte damit seine Spezialexpertise. Unterdessen meldete CCL Industries im dritten Quartal 2024 einen Anstieg des Etikettenumsatzes, angetrieben durch eine ausgewogene Nachfrage in den Bereichen Haushaltspflege, Pharmazeutika und Sicherheitsetikettierung.

Während Südamerika sowie der Nahe Osten und Afrika noch bescheidene Akteure sind, befinden sie sich im Aufstieg. Brasiliens Vorschriften zur portugiesischsprachigen Etikettierung sichern sein inländisches Druckvolumen, und Saudi-Arabiens Vision 2030 treibt die Einrichtung von Pharmafabriken voran, die serialisierte Codes erfordern. Aufgrund hoher Umgebungstemperaturen gibt es eine Verschiebung hin zu Acrylsorten für UV-Stabilität in Klebstoffen, doch Budgetbeschränkungen halten Gummivarianten in der Nachfrage. Zusammen bieten diese Regionen möglicherweise nur marginale Gewinne, erweitern jedoch die Kundenbasis für den Markt für Heißschmelz-Selbstklebeetiketten.

Wettbewerbslandschaft

Der Markt für Heißschmelz-Selbstklebeetiketten ist mäßig fragmentiert. Führende Unternehmen nutzen globale Beschichtungslinien, proprietäre Chemikalien und Außendienstingenieure, um Spezifikationen zu sichern. Regionale Konverter in Südostasien und Lateinamerika nagen am Marktanteil, indem sie kurze Vorlaufzeiten und lokalen Sprachsupport anbieten. Viele konzentrieren sich auf mikrowellengeeignete Fertiggerichtsschalen, eine Nische, die zuerst von Stora Ensos ECO-RFID-Papieretikett anvisiert wurde. Technologieinvestitionen sind ein klarer Trend. Inline-Inspektionskameras überprüfen ISO/IEC 15415-Barcode-Qualitäten in Echtzeit, während digitale Druckmaschinen saisonale SKUs ohne Überbestandsrisiko ermöglichen. Nachhaltigkeit steuert auch den Wettbewerb. Langfristig bieten biobasierte Klebrigmacher, linerlose Formate und intelligente Verpackungen Weißraum-Chancen. Lieferanten, die Kreislaufwirtschaft, regulatorische Compliance und Kosten in Einklang bringen, werden Konkurrenten übertreffen und die nächste Wachstumsphase für den Markt für Heißschmelz-Selbstklebeetiketten gestalten.

Branchenführer im Markt für Heißschmelz-Selbstklebeetiketten

Avery Dennison Corporation

CCL Industries

UPM

LINTEC Corporation

AKO GROUP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: BioBond Adhesives stellte BioMelt pflanzenbasierte Haftklebstoffe für Etiketten und Klebebänder vor, mit Bemusterung ab dem vierten Quartal 2025.

- August 2025: Henkel führte Technomelt EM 335 RE ein, einen für PET-Etikettierung entwickelten Heißschmelz, der eine sauberere Flockentrennung ermöglichen und EU-Quoten für Recyclingmaterial unterstützen soll.

Globaler Berichtsumfang für den Markt für Heißschmelz-Selbstklebeetiketten

Heißschmelz-Selbstklebeetiketten verfügen über einen thermoplastischen Klebstoff, der bei Raumtemperatur fest bleibt, aber beim Erhitzen schmilzt und klebrig wird. Diese Etiketten bieten eine hohe Anfangsklebrigkeit und schnelle Bindung, was sie ideal für eine schnelle, automatisierte Etikettierung auf verschiedenen Oberflächen macht, auch auf solchen, die anspruchsvoll, nicht glatt oder unregelmäßig sind.

Der Markt für Heißschmelz-Selbstklebeetiketten ist nach Klebstofftyp, Trennlinertyp, Oberflächensubstrat und Anwendung segmentiert. Nach Klebstofftyp ist der Markt in acrylbasierte Klebstoffe, gummibasierte Klebstoffe und sonstige Klebstofftypen segmentiert. Nach Trennlinertyp ist der Markt in Silikon- und Nicht-Silikon-Liner segmentiert. Nach Oberflächensubstrat ist der Markt in papierbasierte und folienbasierte Oberflächen segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Verbraucher/Heimwerker, Pharmazeutika und sonstige Anwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen in 15 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Acrylbasierter Klebstoff |

| Gummibasierter Klebstoff |

| Sonstige Klebstofftypen |

| Silikon |

| Nicht-Silikon |

| Papierbasiert |

| Folienbasiert |

| Lebensmittel und Getränke |

| Verbraucher/Heimwerker |

| Pharmazeutika |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Klebstofftypen | Acrylbasierter Klebstoff | |

| Gummibasierter Klebstoff | ||

| Sonstige Klebstofftypen | ||

| Nach Trennlinertyp | Silikon | |

| Nicht-Silikon | ||

| Nach Oberflächensubstrat | Papierbasiert | |

| Folienbasiert | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Verbraucher/Heimwerker | ||

| Pharmazeutika | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Heißschmelz-Selbstklebeetiketten im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 12,75 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 18,02 Milliarden USD erreichen, mit einer CAGR von 7,17 %.

Was treibt das schnellste Wachstum bei Etikettenanwendungen an?

Serialisierungsvorschriften für Pharmazeutika im Rahmen von Regelungen wie dem US-amerikanischen DSCSA treiben eine CAGR von 8,11 % für Arzneimittelverpackungsetiketten voran.

Welche Region führt die Nachfrage nach Heißschmelz-Selbstklebeetiketten an?

Der Asien-Pazifik-Raum macht 40,95 % des globalen Umsatzes aus, dank Kapazitätserweiterungen in China, Indien und Südostasien.

Warum sind Silikontrennliner noch dominant?

Silikonliner bieten gleichmäßige niedrige Ablösekräfte bei hohen Pressengeschwindigkeiten und halten einen Anteil von 89,82 % trotz höherer Materialkosten.

Wie beeinflussen Recyclinganforderungen Klebstoffformulierungen?

Europäische und US-amerikanische Protokolle verlangen eine Ablöseleistung von mehr als 90–95 %, was Lieferanten dazu veranlasst, saubere Heißschmelzsorten zu entwickeln, die von RecyClass zertifiziert sind.

Welche Wettbewerbsmaßnahmen stechen bei führenden Lieferanten hervor?

Avery Dennisons Übernahme der Bodenbelagsklebstoffaktiva von Meridian und Henkels Einführung von Technomelt EM 335 RE unterstreichen die strategische Expansion in Spezial- und Nachhaltigkeitsprodukte.

Seite zuletzt aktualisiert am: