Marktgröße und Marktanteil für Schmelzklebstoffe im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

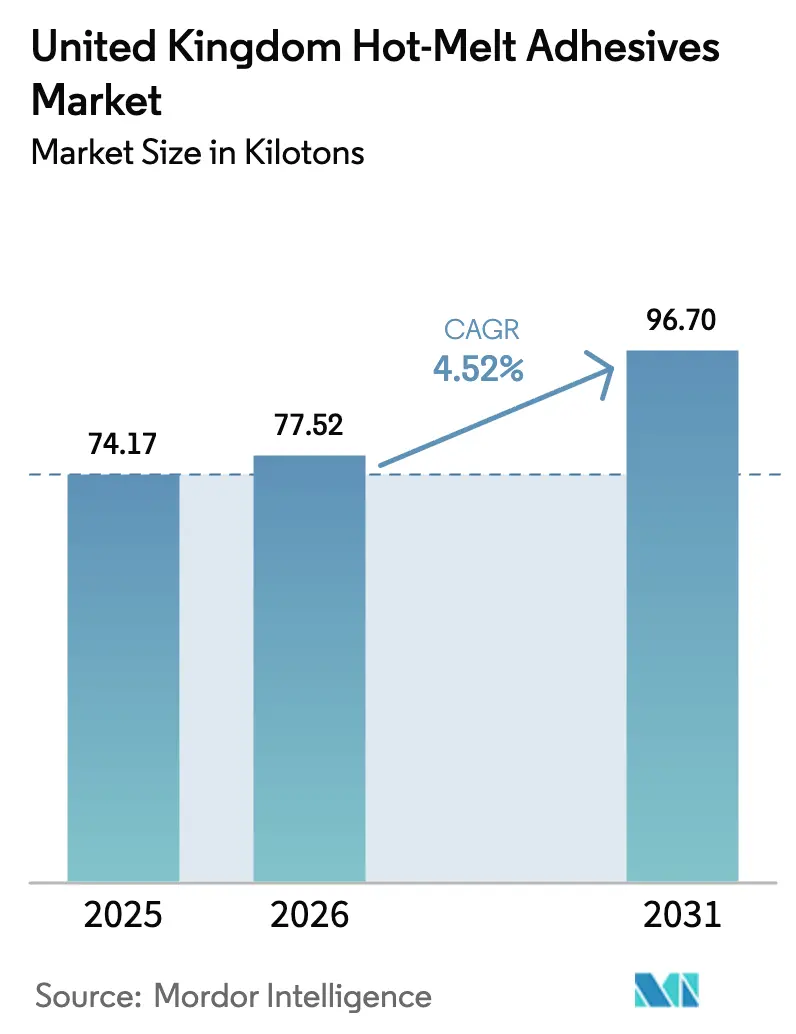

| Marktgröße im Basisjahr (2025) | 74.17 Kilotonn |

| Marktvolumen (2026) | 77.52 Kilotonn |

| Marktvolumen (2031) | 96.70 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schmelzklebstoffe im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Schmelzklebstoffe im Vereinigten Königreich wird voraussichtlich von 74,17 Kilotonnen im Jahr 2025 auf 77,52 Kilotonnen im Jahr 2026 steigen und bis 2031 96,70 Kilotonnen erreichen, mit einer CAGR von 4,52 % über den Zeitraum 2026–2031. Da das Paketaufkommen im E-Commerce steigt und die Steuer auf Kunststoffverpackungen in Kraft tritt, wechseln Verarbeiter zu biobasierten und wasserkompatiblen Chemikalien. Diese Entscheidungen unterstützen nicht nur Substrate mit Recyclinganteil, sondern erhalten auch die Produktionsliniengeschwindigkeiten. Dieser Wandel ist besonders deutlich bei Wellpappe- und Flexfolienlinien zu beobachten, die nun auf Harze mit niedrigerer Temperatur und schnellerer Aushärtung setzen, um Engpässe zu vermeiden. Dieser Übergang wurde durch Fortschritte in der Metallocen-Polyolefin-Technologie ermöglicht. Gleichzeitig setzen ein Rückgang der Automobilproduktion und verschärfte Grenzwerte für die Diisocyanat-Exposition die herkömmliche Polyurethan-Nachfrage unter Druck. Sektoren wie modularer Bau und Medizinprodukte entwickeln sich jedoch zu stabilisierenden Volumenträgern. Derzeit verschaffen sich Lieferanten einen Wettbewerbsvorteil nicht nur durch den Verkauf von Klebstoffen, sondern auch durch die Bündelung von Formulierungsexpertise, Dosiergeräten und regulatorischen Einblicken.

Wichtigste Erkenntnisse des Berichts

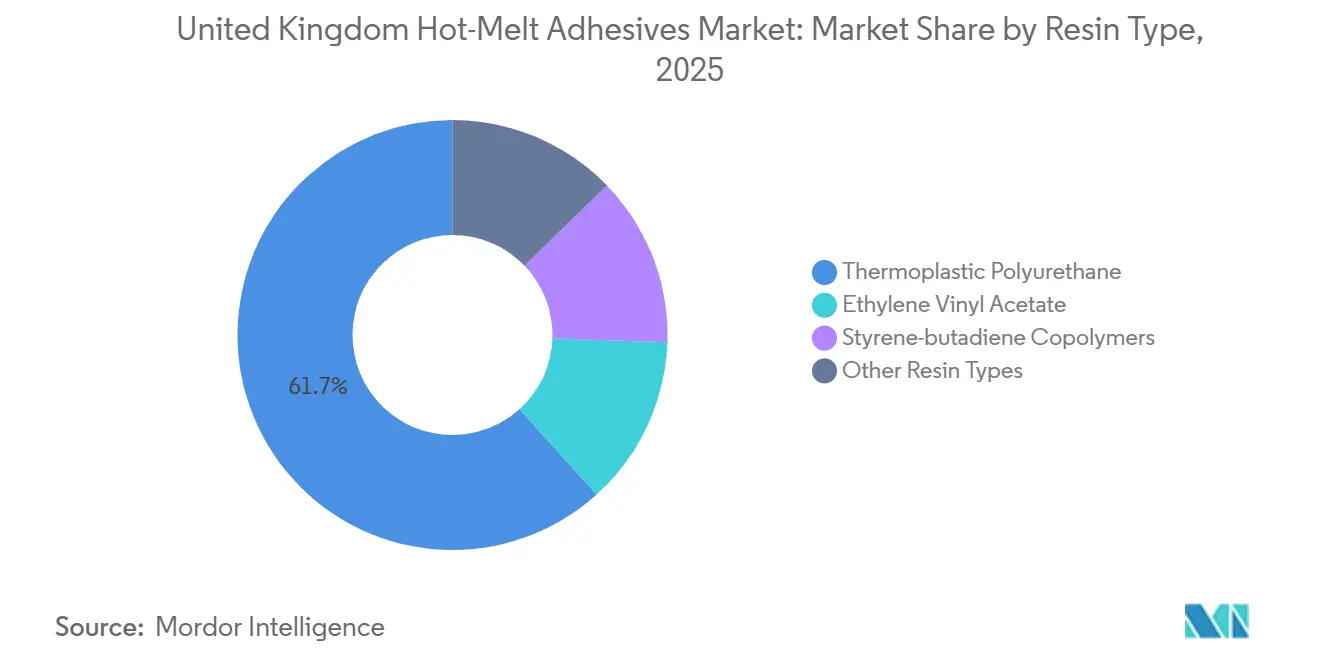

- Nach Harztyp entfiel auf thermoplastisches Polyurethan im Jahr 2025 ein Marktanteil von 61,69 % am Markt für Schmelzklebstoffe im Vereinigten Königreich, während Styrol-Butadien-Copolymere bis 2031 die höchste CAGR von 5,78 % erzielen sollen.

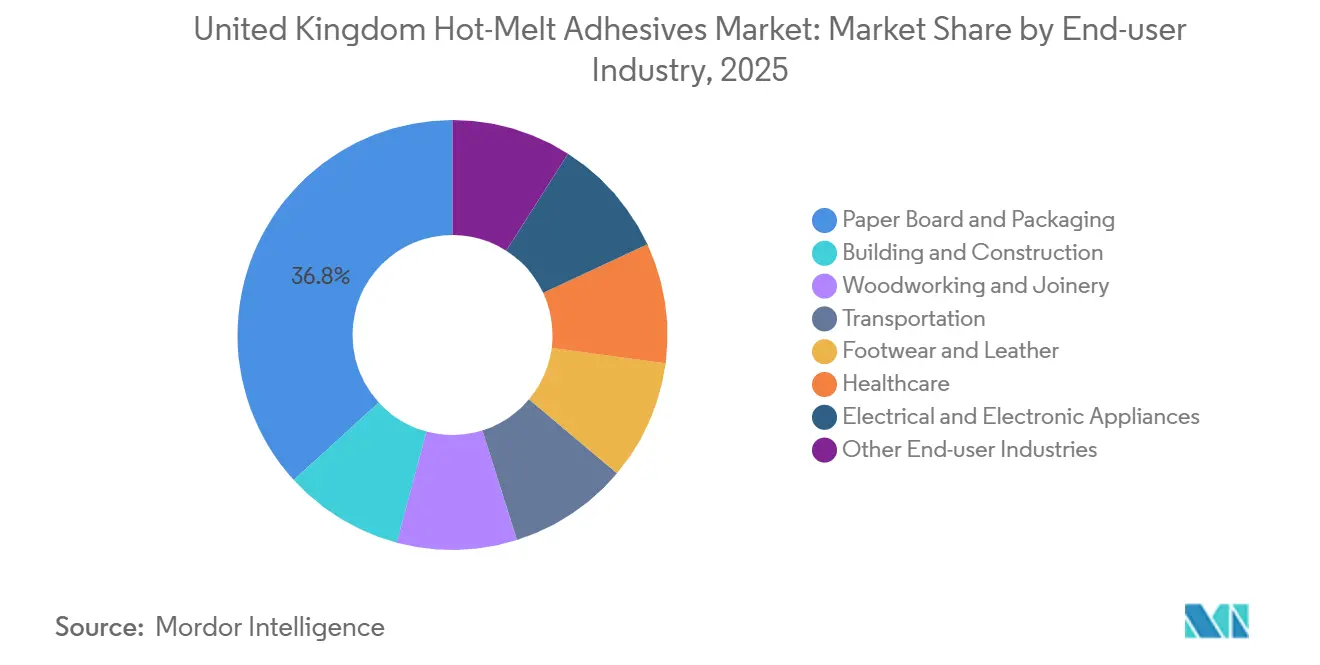

- Nach Endverbraucherbranche hielt Pappe und Verpackung im Jahr 2025 einen Volumenanteil von 36,78 % und soll im Zeitraum 2026–2031 mit einer CAGR von 5,09 % wachsen und damit alle anderen Endverbrauchersegmente übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Schmelzklebstoffe im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Verpackungsboom nach dem Brexit | +1.20% | National, am stärksten in Verteilungszentren im Südosten | Kurzfristig (≤ 2 Jahre) |

| Britische Steuer auf Kunststoffverpackungen fördert recyclingfähige Klebstoffe | +0.90% | National, frühe Anwender in London, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| Einführung von Metallocen-Schmelzklebstoffen bei niedrigen Temperaturen | +0.60% | National, angeführt von Abfüllbetrieben für Lebensmittel und Getränke | Mittelfristig (2–4 Jahre) |

| Anstieg des modularen Offsite-Baus | +0.50% | National, ausgeprägt in Schottland und Nordengland | Langfristig (≥ 4 Jahre) |

| Umstieg des NHS auf lösungsmittelfreie Medizinprodukte | +0.30% | National, beschaffungsgesteuert über NHS Supply Chain | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Britische Steuer auf Kunststoffverpackungen fördert recyclingfähige Klebstoffe

Im Jahr 2024 beanspruchte ein erheblicher Teil der registrierten Tonnage eine Befreiung von der Abgabe auf Verpackungen mit weniger als 30 % Recyclinganteil. Die Einhaltung der Vorschriften wird jedoch mit dem für April 2027 geplanten Zertifizierungsmandat strenger. Formulierer stellen nun sicher, dass Klebstoffrückstände sich in Schwimm-Sink-Tanks bei Temperaturen unter 60 Grad Celsius trennen – eine Anforderung, die viele hochvernetzte EVA-Qualitäten ausschließt. Henkel hat biobasierte Drop-in-Alternativen eingeführt, die unter ISCC PLUS zertifiziert sind und einen Wandel hin zu Lösungen hervorheben, die mit bestehenden Linien kompatibel sind und die Recyclingfähigkeit erhalten. Da sich die Abgabe mit der Inflation anpasst, wird die Kostendifferenz zwischen Primär- und Recyclingsubstraten voraussichtlich wachsen und die Recyclingfähigkeit als wichtiges Kriterium bei der Klebstoffauswahl im Markt für Schmelzklebstoffe im Vereinigten Königreich festigen.

Einführung von Metallocen-Schmelzklebstoffen bei niedrigen Temperaturen

Metallocen-katalysierte Polyolefin-Schmelzklebstoffe binden bei niedrigeren Temperaturen als herkömmliches EVA, sparen Energie und ermöglichen die Verwendung wärmeempfindlicher Etiketten ohne Verformung. Diese niedrigeren Bindungstemperaturen reduzieren auch die Abkühlverweilzeit, was eine höhere Liniengeschwindigkeit ohne zusätzliche Auftragegeräte ermöglicht. Dies ist besonders vorteilhaft für Getränkebetriebe, die auf Nachhaltigkeit setzen. Darüber hinaus ermöglicht die starke Schäladhäsion auf unpolaren Folien den Verarbeitern, das Auftragsgewicht zu reduzieren, was Emissionen und Materialkosten senkt. Angesichts steigender Stromtarife haben diese Praktiken eine verstärkte Akzeptanz erfahren, was zu greifbaren Amortisationszeiten führt und die Attraktivität der Technologie im Markt für Schmelzklebstoffe im Vereinigten Königreich steigert.

Anstieg des modularen Offsite-Baus

Vorgefertigte Holz- und Leichtstahlmodule reduzieren den Arbeitsaufwand auf der Baustelle erheblich – ein Vorteil angesichts des Fachkräftemangels im Vereinigten Königreich. In kontrollierten Fabrikumgebungen verbinden Schmelzklebstoffe schnell OSB-Beplankungen (Oriented Strand Board) mit Ständern und erzielen schnellere Linientaktzeiten als genagelte Baugruppen. SikaMelt-Qualitäten, die für ihre Spaltfüllung und Aufnahme von Temperaturwechseln geschätzt werden, sind bei Sozialwohnungsbauern in Schottland beliebt. Während Verzögerungen bei der Baugenehmigung das Wachstum gedämpft haben, deutet der steigende Trend zum modularen Bauen auf eine anhaltende Nachfrage nach Hochleistungsqualitäten im Markt für Schmelzklebstoffe im Vereinigten Königreich hin.

Umstieg des NHS auf lösungsmittelfreie Medizinprodukte

NHS Supply Chain befürwortet den Einsatz VOC-freier Klebstoffe, um die Exposition der Mitarbeiter bei der Montage und Sterilisation von Medizinprodukten zu reduzieren[1]Medicines and Healthcare Products Regulatory Agency, "Leitfaden für Medizinprodukte," gov.uk . Druckempfindliche Schmelzklebstoffe, die eine langwierige Ausgasungsphase umgehen, beschleunigen die Vorlaufzeiten für Stoma- und Wundversorgungsprodukte. 3M hat acrylatfreie Produkte eingeführt, um Allergenprobleme zu bekämpfen, deren Akzeptanz ist jedoch aufgrund eines Preisaufschlags auf Hochleistungsanwendungen beschränkt. Dennoch sichert diese Politik eine stetige Nachfrage nach biokompatiblen Chemikalien im Markt für Schmelzklebstoffe im Vereinigten Königreich.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Anwendern für die Automatisierung | -0.70% | National, akut in den Midlands und Nordostengland | Kurzfristig (≤ 2 Jahre) |

| Britische REACH-ähnliche Grenzwerte für Isocyanate | -0.50% | National, durchgesetzt von der HSE | Mittelfristig (2–4 Jahre) |

| Schleppende inländische Automobilproduktion | -0.40% | West Midlands, Sunderland, Ellesmere Port | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Anwendern für die Automatisierung

Im Vereinigten Königreich bleiben Ausbildungsplätze hinter dem Bedarf zurück und bringen weniger zertifizierte Techniker hervor, als der Schmelzklebstoffsektor benötigt. Infolgedessen wenden sich Verarbeiter manuellen Pistolen zu, was zu erhöhtem Klebstoffabfall und einem Anstieg der Fehlerquoten führt. Obwohl IoT-fähige Schmelzgeräte mit vorausschauender Wartung eine gewisse Unterstützung bieten, können sie den Bedarf an praktischer Problemlösung auf dem Shopfloor nicht ersetzen. Ohne eine Verbesserung der Lehrpläne an technischen Hochschulen hemmt diese Talentlücke weiterhin die Produktivität im Markt für Schmelzklebstoffe im Vereinigten Königreich.

Britische REACH-ähnliche Grenzwerte für Isocyanate

Neue HSE-Vorschriften, die im August 2023 in Kraft traten, verpflichten Betriebe, die mit Produkten mit erheblichen Mengen an freiem MDI umgehen, in Schulungen und Atemschutzgeräte zu investieren, was zu erhöhten Compliance-Kosten führt[2]Health and Safety Executive, "Diisocyanate," hse.gov.uk . Kleinere Lohnmischer, die nicht in nachgerüstete Belüftung investieren können, ziehen sich von reaktiven Polyurethan-Qualitäten zurück und erhöhen unbeabsichtigt die Nachfrage bei größeren multinationalen Unternehmen. Während Quasi-Präpolymer-Alternativen verfügbar sind, können sie die frühe Grünfestigkeit gefährden, was sie für Branchen wie Schuhe und Transportinnenräume im Markt für Schmelzklebstoffe im Vereinigten Königreich weniger attraktiv macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Abwägungen zwischen Leistung und Kosten prägen die Akzeptanz

Im Jahr 2025 entfiel auf thermoplastisches Polyurethan ein Anteil von 61,69 % am Markt für Schmelzklebstoffe im Vereinigten Königreich, dank seiner einzigartigen Kombination aus Flexibilität, Abriebfestigkeit und Bindungsstärke. Diese Eigenschaften machen es zur bevorzugten Wahl für vielfältige Anwendungen, darunter Fahrzeuginnenräume, Schuhe und Hochbarriere-Folienkaschierung. Huntsmans IROGRAN-Qualitäten, die für breite Sprühanwendungen bei Kaschierungen ausgelegt sind, weisen Schmelzviskositäten auf, die bei 180 °C unter 10.000 cP fallen. Ethylen-Vinylacetat, das traditionell aufgrund seiner Kosteneffizienz für die Kartonversiegelung bevorzugt wird, verliert an Boden, da Verarbeiter auf schneller härtende und temperaturärmere Optionen umsteigen. Styrol-Butadien-Copolymere, die im Prognosezeitraum 2026–2031 mit einer CAGR von 5,78 % wachsen sollen, holen bei Polypropylen-Etiketten auf, insbesondere bei Anwendungen, bei denen Schälfestigkeit und Recyclingfähigkeit Priorität haben. Da Markeninhaber auf monomaterielle Flexverpackungen umsteigen, steigt die Nachfrage nach Styrol-Butadien-Copolymeren im Markt für Schmelzklebstoffe im Vereinigten Königreich, insbesondere für Klebstoffe, die die Integrität von Polyethylenströmen erhalten.

Verarbeiter, die unter Margendruck stehen, erkunden zunehmend Hybridmischungen, die thermoplastisches Polyurethan mit Polyolefin-Elastomeren verbinden und ein Gleichgewicht zwischen Kosten und Leistung erzielen. Covestros biobasierte Desmomelt-Linie entspricht Nachhaltigkeitszielen und bietet thermische Stabilität, ihre Akzeptanz ist jedoch auf Erstausrüster (OEMs) beschränkt, die bereit sind, einen Aufpreis zu zahlen. Während Polyamid-Qualitäten bei Hochtemperaturtextilien noch führend sind, gewinnen Metallocen-Polyolefine an Bedeutung, insbesondere dort, wo Energieeffizienz in der Produktionslinie gegenüber der herkömmlichen Betriebstemperatur von 120 °C priorisiert wird. Die heutigen Harzentscheidungen werden von Besteuerungs- und Recyclingfähigkeitsfaktoren beeinflusst, was verdeutlicht, dass die Zukunft des Marktes für Schmelzklebstoffe im Vereinigten Königreich mehr von der Formulierungswissenschaft als vom Preis allein abhängen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Verpackung dominiert, während das Gesundheitswesen an Fahrt gewinnt

Im Jahr 2025 entfielen auf Pappe und Verpackung 36,78 % des Volumens, und es wird erwartet, dass dieser Anteil im Prognosezeitraum 2026–2031 mit einer CAGR von 5,09 % wächst. Dieses Wachstum ist eng mit dem E-Commerce-Boom, der steigenden Beliebtheit von Fertiggerichtschalen und einem deutlichen Wandel von Metallklammern zu Klebeverschlüssen verbunden, der die Recyclingeffizienz steigert. Schmelzklebstoffsysteme, die gegenüber wasserbasierenden Systemen Energieeinsparungen bieten, maximieren auch die Bodenfläche und ermöglichen das Hinzufügen weiterer Verarbeitungslinien. Der Bau- und Konstruktionssektor profitiert vom modularen Fertigbau, obwohl regionale Genehmigungsinkonsistenzen die nationalen Durchschnittswerte dämpfen können. In der Holzverarbeitung gibt es einen Wandel hin zur Sofortaushärtungs-Kantenbearbeitung auf CNC-Routern zur Steigerung des Produktionsdurchsatzes.

Während die Transportnachfrage die Automobilproduktion widerspiegelt, zeigen Nischenbereiche wie Nachrüstreparaturen und EV-Batterieverkapselung Widerstandsfähigkeit. Schuhhersteller entscheiden sich für TPU bei der Sohlenbindung aufgrund der Haltbarkeit bei wiederholten Biegezyklen, und Premium-Sicherheitsstiefelhersteller investieren in seine verlängerte Lebensdauer. Der Gesundheitssektor, obwohl kleiner im Volumen, erzielt Premium-Preise. NHS-Rahmenverträge mit Fokus auf ISO 10993-Konformität schränken den Lieferantenpool ein und bevorzugen oft multinationale Unternehmen. Diese vielfältigen Dynamiken zeigen, wie die Diversifizierung der Endnutzung gegen zyklische Schwankungen abpuffert und das Wachstum im Markt für Schmelzklebstoffe im Vereinigten Königreich antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

London und der Südosten, die für den nationalen Verbrauch von zentraler Bedeutung sind, nutzen dichte Verpackungslinien, um sowohl inländische als auch kontinentale Märkte über die Kanalhäfen zu bedienen. Die Midlands, einst vom Automobilsektor dominiert, diversifizieren nun in Verpackungs- und Bauklebstoffe, auch wenn die OEM-Volumina abnehmen. Regionale technische Cluster stellen sicher, dass Formulierungsexpertise lokal verankert bleibt. In Nordengland greifen Hygieneproduktanlagen in Manchester und West Yorkshire, gestützt durch regionale Demografie, kontinuierlich auf Vliesstoffbindungsqualitäten zurück und stärken den Markt für Schmelzklebstoffe im Vereinigten Königreich.

Schottlands aufstrebender Modulwohnungsbausektor treibt die Nachfrage nach feuchtigkeitsbeständigen Qualitäten an, wobei Glasgower Distributoren Pufferbestände halten, um Fährverzögerungen zu umgehen. Während der Beitrag von Wales bescheiden ist, stellt der Lebensmittelverarbeitungssektor in Cardiff seine Schnellkonsumgüterverpackung auf Metallocen-Polyolefin um und zielt auf Energieeinsparungen ab. Nordirland, das unter dem Windsor-Rahmen doppelte Compliance-Dokumentation navigiert und sich an EU-Regeln ausrichtet, spürt aufgrund seiner begrenzten Industriebasis nur eine geringe Volumenauswirkung.

Die Abwertung des Pfunds gegenüber dem Euro hat die Harzimportkosten erhöht, was Formulierer dazu veranlasst, sich gegen Währungsschwankungen abzusichern, und Konsolidierungen unter kleineren Mischern auslöst. In diesem Umfeld bringen multinationale Lieferanten mit britischen Anlagen zunehmend Compoundierungsprozesse ins eigene Haus. Diese Strategie mildert nicht nur Zollverzögerungen für Kunden, sondern unterstreicht auch einen Wandel hin zu lokal produzierten, global zertifizierten Materialien im Markt für Schmelzklebstoffe im Vereinigten Königreich.

Wettbewerbslandschaft

Der Markt für Schmelzklebstoffe im Vereinigten Königreich ist mäßig konsolidiert. Große Akteure wie Henkel, HB Fuller, 3M, Arkema und Avery Dennison Corporation halten einen erheblichen Volumenanteil im Markt für Schmelzklebstoffe im Vereinigten Königreich. Außendienstteams, die in der Feinabstimmung von Düsenwinkeln und Schmelztanktemperaturen versiert sind, knüpfen robuste Kundenbeziehungen – eine Herausforderung für eigenständige Harzlieferanten. Patentanmeldungen rücken feuchtigkeitshärtende Systeme mit weniger als 0,08 Prozent freiem MDI in den Fokus und unterstreichen den Wettlauf der Branche, HSE-Vorschriften zu erfüllen, ohne die strukturelle Integrität zu opfern.

Mittelständische Akteure wie Jowat UK, strategisch in der Nähe von Verpackungszentren in den Midlands angesiedelt, garantieren schnelle Musterdurchlaufzeiten – eine Geschwindigkeit, die einige multinationale Unternehmen nicht erreichen. Die Notwendigkeit von Belüftungsinvestitionen und Compliance-Berichterstattung begünstigt jedoch größere Unternehmen und entfacht Gespräche über Private-Equity-Zusammenschlüsse, die mehrere Spezialisten zu einem dominanten nationalen Akteur zusammenführen könnten.

Technologie ist die Frontier der Branche. HB Fullers TEC Connect-Schmelzgeräte, die Druck- und Temperaturdaten in die Cloud übertragen, versprechen Einsparungen durch vorausschauende Ausfallzeiten und sichern Verträge auch zu Premiumpreisen. Gleichzeitig steigern Dows Metallocen-Produkte nicht nur die Liniengeschwindigkeiten, sondern heben auch die Harzinnovation als Treiber für lukrative gebündelte Vereinbarungen hervor. Da Nachhaltigkeitsprüfungen an Bedeutung gewinnen, sind Lieferanten mit ISCC PLUS-Dokumentation und Anwendungs-Know-how bereit, Rohstoffimporteure zu übertreffen, was einen qualitätsorientierten Trend im Markt für Schmelzklebstoffe im Vereinigten Königreich unterstreicht.

Marktführer im Bereich Schmelzklebstoffe im Vereinigten Königreich

Arkema

3M

Avery Dennison Corporation

HB Fuller Company

Henkel AG & Company KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Henkel und Dow haben ihre Partnerschaft ausgebaut, um die Dekarbonisierung in der Klebstoffherstellung zu beschleunigen. Henkel wird kohlenstoffarme Rohstoffe und erneuerbare Energie in seine Schmelzklebstoffproduktion integrieren und den Produkt-CO₂-Fußabdruck je nach Produktlinie um 20 bis 40 Prozent reduzieren.

- August 2025: Henkel hat Technomelt EM 335 RE eingeführt, einen Schmelzklebstoff, der speziell entwickelt wurde, um die Mängel herkömmlicher Schmelzklebstoffe zu beheben und die saubere Trennung von Etiketten von PET-Flaschen zu gewährleisten.

Berichtsumfang des Marktes für Schmelzklebstoffe im Vereinigten Königreich

Schmelzklebstoffe bestehen im Allgemeinen aus 100 % festen Bestandteilen. Die Schmelzklebstoffe werden bei Raumtemperatur im festen Zustand verkauft und durch Erhitzen über ihren Erweichungspunkt aktiviert. Nach dem Schmelzen kann ein Klebstoff im flüssigen Zustand auf das Substrat aufgetragen werden. Der Schmelzklebstoff beschichtet das Substrat, dringt in die Oberfläche ein und erstarrt dann, um Gleichmäßigkeit zu gewährleisten. Dieser Abbinde- und Abkühlprozess nimmt sehr wenig Zeit in Anspruch.

Der Markt für Schmelzklebstoffe im Vereinigten Königreich ist nach Harztyp und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in thermoplastisches Polyurethan, Ethylen-Vinylacetat, Styrol-Butadien-Copolymere und andere Harztypen unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Pappe und Verpackung, Holzverarbeitung und Tischlerei, Transport, Schuhe und Leder, Gesundheitswesen, elektrische und elektronische Geräte sowie andere Endverbraucherbranchen unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Thermoplastisches Polyurethan |

| Ethylen-Vinylacetat |

| Styrol-Butadien-Copolymere |

| Andere Harztypen |

| Bauwesen und Konstruktion |

| Pappe und Verpackung |

| Holzverarbeitung und Tischlerei |

| Transport |

| Schuhe und Leder |

| Gesundheitswesen |

| Elektrische und elektronische Geräte |

| Andere Endverbraucherbranchen |

| Nach Harztyp | Thermoplastisches Polyurethan |

| Ethylen-Vinylacetat | |

| Styrol-Butadien-Copolymere | |

| Andere Harztypen | |

| Nach Endverbraucherbranche | Bauwesen und Konstruktion |

| Pappe und Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Transport | |

| Schuhe und Leder | |

| Gesundheitswesen | |

| Elektrische und elektronische Geräte | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Welches Volumenwachstum wird für den Markt für Schmelzklebstoffe im Vereinigten Königreich bis 2031 prognostiziert?

Die Marktgröße für Schmelzklebstoffe im Vereinigten Königreich beträgt im Jahr 2026 77,52 Kilotonnen und soll bis 2031 bei einer CAGR von 4,52 % 96,70 Kilotonnen erreichen.

Welches Harz hat heute den größten Marktanteil?

Thermoplastisches Polyurethan führt mit einem Anteil von 61,69 % dank seiner überlegenen Flexibilität und Bindungsstärke.

Wie beeinflusst die Steuer auf Kunststoffverpackungen die Klebstoffformulierung?

Sie beschleunigt den Wandel hin zu biobasierten und recyclingkompatiblen Schmelzklebstoffen, die eine Verunreinigung von Polyethylen- und Polypropylenströmen vermeiden.

Warum gewinnen Metallocen-Polyolefin-Schmelzklebstoffe an Bedeutung?

Sie binden bei 90–110 °C, reduzieren den Energieverbrauch um etwa 30 % und ermöglichen höhere Liniengeschwindigkeiten, ohne wärmeempfindliche Folien zu beschädigen.

Welcher Endverbrauchersektor soll am schnellsten wachsen?

Pappe und Verpackung soll bis 2031 eine CAGR von 5,09 % erzielen, angetrieben durch anhaltende E-Commerce-Paketvolumina.

Seite zuletzt aktualisiert am: