Marktgröße und Marktanteil der Einzelhandelslogistik in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

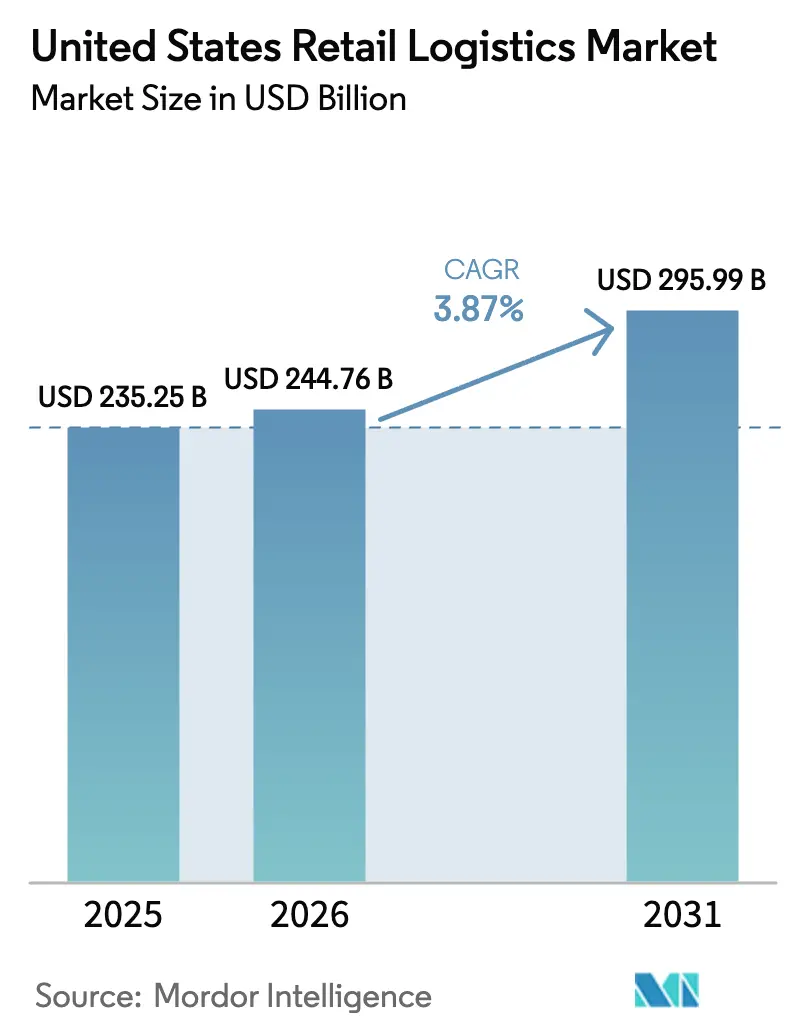

| Marktgröße im Basisjahr (2025) | 235.25 Milliarden US-Dollar |

| Marktgröße (2026) | 244.76 Milliarden US-Dollar |

| Marktgröße (2031) | 295.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Einzelhandelslogistik in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße der Einzelhandelslogistik in den Vereinigten Staaten wurde im Jahr 2025 auf 235,25 Milliarden USD geschätzt und wird voraussichtlich von 244,76 Milliarden USD im Jahr 2026 auf 295,99 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,87 % während des Prognosezeitraums (2026–2031).

Einzelhändler haben begonnen, Filialen in Fulfillment-Knotenpunkte umzuwandeln, temperaturkontrollierte Netzwerke werden ausgebaut, um komplexe Biologika-Pipelines zu bedienen, und staatliche Grüne-Korridor-Programme beschleunigen den Übergang zu elektrischen Fernverkehrsflotten. Transportdienstleistungen bleiben das Fundament des Marktes für Einzelhandelslogistik in den Vereinigten Staaten, doch wertschöpfende Angebote wie Kitting, Retourenlogistik und spezialisierte Verpackung gewinnen Marktanteile, da Marken sich durch das Fulfillment-Erlebnis differenzieren. Die rasche Verbreitung von BOPIS, die durch Nearshoring bedingte Verlagerung von Lagerbeständen und Echtzeit-Transparenzplattformen gestalten die Platzierung von Vermögenswerten und Kapitalallokationsentscheidungen im gesamten Markt für Einzelhandelslogistik in den Vereinigten Staaten neu.

Wesentliche Erkenntnisse des Berichts

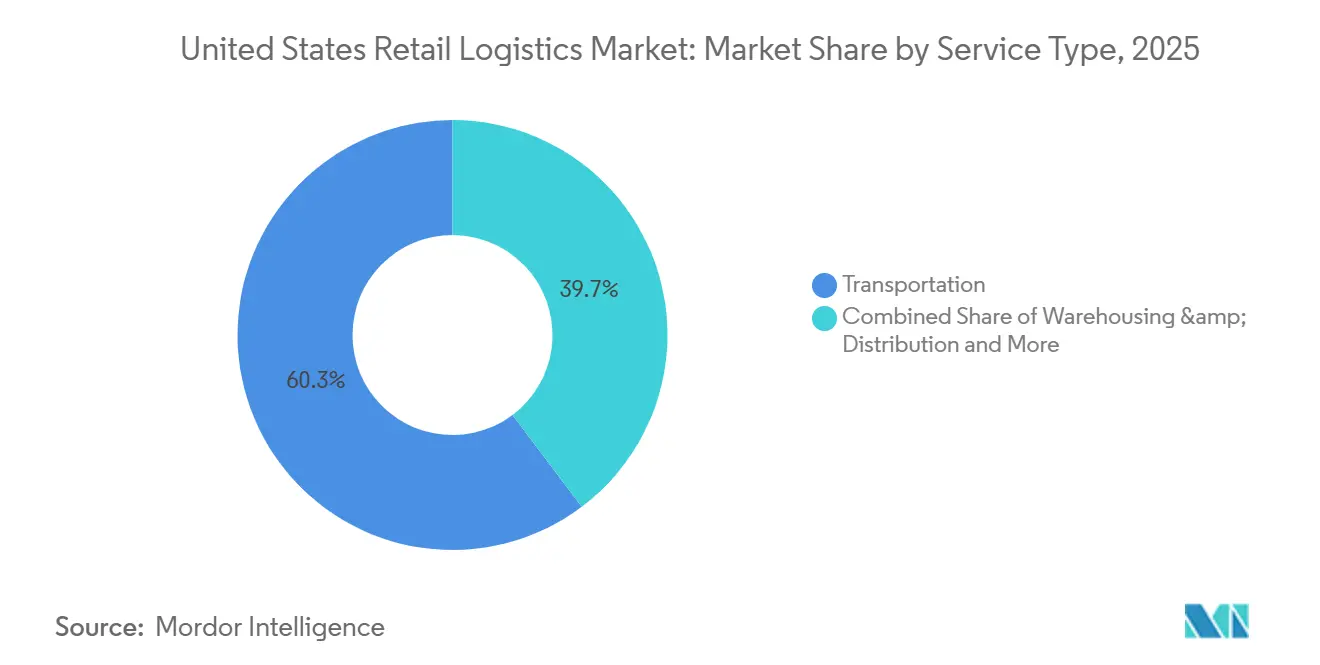

- Nach Dienstleistungsart hielt der Transport im Jahr 2025 einen Marktanteil von 60,26 % am Markt für Einzelhandelslogistik in den Vereinigten Staaten, und die wertschöpfende Logistik wird voraussichtlich mit einer CAGR von 6,66 % von 2026 bis 2031 wachsen.

- Nach Produktart führten Lebensmittel und Getränke mit einem Umsatzanteil von 29,31 % im Jahr 2025, während Gesundheitswesen und Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 7,04 % wachsen werden.

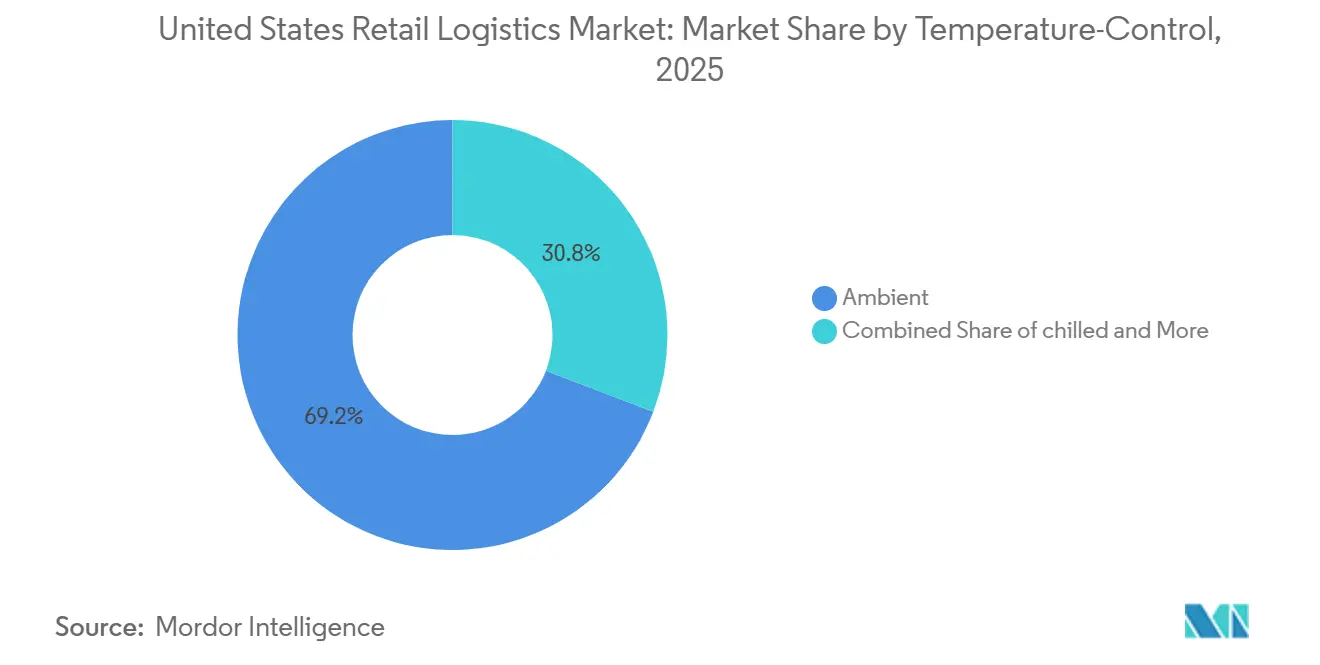

- Nach Temperaturkontrollanforderung hielt die Umgebungstemperatur 69,19 % der Marktgröße der Einzelhandelslogistik in den Vereinigten Staaten, und die Gefrierlogistik wird bis 2031 voraussichtlich mit einer CAGR von 8,20 % wachsen.

- Nach Region hatte der Süden im Jahr 2025 einen Anteil von 30,50 % an der Marktgröße der Einzelhandelslogistik in den Vereinigten Staaten und wird voraussichtlich mit einer CAGR von 4,42 % über 2026–2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Einzelhandelslogistik in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Omnichannel-BOPIS-Expansion | +1.1% | Nationale Vorstadtcluster | Kurzfristig (≤ 2 Jahre) |

| Durch Biologika getriebene Ultra-Kalt-Nachfrage | +0.8% | Knotenpunkte Boston, San Francisco, RTP | Mittelfristig (2–4 Jahre) |

| Nearshoring und Anreize für „Made in USA” | +0.7% | TX, AZ, CA, Rust Belt | Langfristig (≥ 4 Jahre) |

| Echtzeit-Frachtvisibilitätsplattformen | +0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte planmäßige Lieferung | +0.6% | Städtische und vorstädtische Korridore | Kurzfristig (≤ 2 Jahre) |

| Förderung von Null-Emissions-Lkw-Korridoren | +0.3% | Hauptrouten I-5, I-95 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Omnichannel-BOPIS-Expansion (Online kaufen, im Geschäft abholen)

Das Online-Kaufen-im-Geschäft-Abholen (BOPIS) gestaltet die Vorstadteinzelhandelslogistik weiterhin um, indem es digitale Bequemlichkeit mit physischen Filialnetzen verbindet. Einzelhändler gestalten Filialflächen zunehmend um, um dedizierte Abholzonen, Bordstein-Fahrspuren und Mikro-Fulfillment-Lagerräume einzurichten, die eine schnelle Auftragsbereitstellung ermöglichen. Dieses Modell reduziert die Kosten der letzten Meile und erhöht gleichzeitig den Filialverkehr, da Kunden bei Abholbesuchen häufig zusätzliche Einkäufe tätigen. Der Wettbewerbsdruck nimmt zu, da große Handelsketten in Echtzeit-Bestandstransparenz und nahtlose App-basierte Bestellung investieren, was die Kundenerwartungen an Geschwindigkeit und Zuverlässigkeit erhöht – Fähigkeiten, mit denen kleinere Einzelhändler oft Schwierigkeiten haben. Da die Vorstadtbevölkerung wächst und die E-Commerce-Durchdringung zunimmt, wird BOPIS zu einer Standard-Fulfillment-Option statt zu einem wertschöpfenden Dienst[1]Digital Commerce 360, "BOPIS: Online kaufen, im Geschäft abholen," digitalcommerce360.com.

Durch Biologika getriebene Ultra-Kalt-Nachfrage

Das rasche Wachstum biologischer Arzneimittel, Zell- und Gentherapien sowie mRNA-basierter Behandlungen treibt die Nachfrage nach spezialisierter Ultra-Kalt-Lager- und Distributionsinfrastruktur an. Diese Therapien erfordern häufig strenge Temperaturbereiche, manchmal bis zu -70 °C, was einen Bedarf an fortschrittlicher Kühlkettenlogistik, redundanten Stromsystemen und hochüberwachten Transportnetzwerken schafft. Innovationscluster wie Boston, San Francisco und Research Triangle Park (RTP) verzeichnen verstärkte Investitionen in temperaturkontrollierte Lagerung und Lösungen für die letzte Meile, die auf Gesundheitsdienstleister und Forschungseinrichtungen zugeschnitten sind. Die Komplexität des Umgangs mit empfindlichen Biologika treibt Logistikdienstleister auch dazu an, Echtzeit-Tracking, prädiktives Risikomanagement und compliance-orientierte Abläufe einzuführen, was die Gesamtsophistikation und Kostenstruktur pharmazeutischer Lieferketten erhöht[2]BioSpace, "Die wachsende Bedeutung der Kühlkettenlogistik in der Biopharmazie," biospace.com.

Nearshoring und Anreize für „Made in USA”

Eine Kombination aus geopolitischen Risiken, Lieferkettenunterbrechungen und staatlichen Anreizen beschleunigt den Übergang zur inländischen Fertigung und zum Nearshoring. Politiken, die die Produktion mit dem Siegel „Made in USA” fördern, insbesondere in Sektoren wie Halbleiter, Elektrofahrzeuge und fortschrittliche Fertigung, treiben die Nachfrage nach Industrieflächen und Logistikinfrastruktur in Regionen wie Texas, Arizona, Kalifornien und Teilen des Rust Belt an. Dieser Übergang gestaltet Frachtströme um, erhöht die Bedeutung von Binnendistributionszentren und verkürzt Lieferketten, um die Widerstandsfähigkeit zu verbessern und die Abhängigkeit von Überseelieferanten zu verringern. Obwohl der Wandel erhebliche Kapitalinvestitionen und Zeit zur Skalierung erfordert, wird erwartet, dass er langfristig stabilere, regional konzentrierte Logistiknetzwerke schafft.

Echtzeit-Frachtvisibilitätsplattformen

Digitale Plattformen, die Echtzeit-Frachtvisibilität bieten, verändern die Art und Weise, wie Waren in Lieferketten bewegt werden. Durch die Integration von GPS-Tracking, IoT-Sensoren und cloudbasierten Analysen geben diese Systeme Versendern und Logistikdienstleistern eine durchgängige Transparenz über Sendungsstandort, -zustand und voraussichtliche Ankunftszeiten. Diese Transparenz reduziert Unsicherheiten, verbessert die Koordination zwischen Beteiligten und ermöglicht proaktive Reaktionen auf Störungen wie Verzögerungen oder Routenänderungen. Die Akzeptanz nimmt landesweit zu, da Unternehmen Lagerbestände optimieren, den Kundenservice verbessern und Halte- und Liegezeiten reduzieren möchten. Im Laufe der Zeit entwickeln sich diese Plattformen zu prädiktiven Werkzeugen, die Daten nutzen, um Engpässe vorherzusagen und Entscheidungsprozesse zu automatisieren, wodurch Effizienz und Widerstandsfähigkeit im gesamten Frachtökosystem gesteigert werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Niedrige Leerstandsquoten bei Industrieimmobilien | -0.6% | Inland Empire, DFW, Chicago, NJ | Kurzfristig (≤ 2 Jahre) |

| Steigende Frachtdiebstähle und Versicherungskosten | -0.4% | Korridore CA, TX, FL | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen | -0.3% | Nationale Cloud-TMS/WMS-Nutzer | Mittelfristig (2–4 Jahre) |

| Anhaltende Chassis-Engpässe | -0.2% | LA/LB, NY/NJ, Savannah, Houston | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrige Leerstandsquoten bei Industrieimmobilien

Anhaltend niedrige Leerstandsquoten in wichtigen Logistikzentren wie dem Inland Empire, Dallas-Fort Worth, Chicago und Nordnew Jersey schränken die Expansion der Lieferkette ein. Da verfügbare Lagerflächen auf historischen Tiefstständen liegen, sehen sich Mieter mit steigenden Mietpreisen, begrenzter Standortwahl und längeren Vorlaufzeiten bei der Kapazitätssicherung konfrontiert. Dieses Ungleichgewicht ist besonders ausgeprägt bei modernen Hochregalanlagen, die für E-Commerce und Automatisierung geeignet sind und weiterhin knapp sind. Infolgedessen sind Nutzer gezwungen, auf suboptimale Standorte oder ältere Anlagen auszuweichen, was zu Transportineffizienzen und höheren Betriebskosten führt. Kurzfristig begrenzen diese Einschränkungen die Netzwerkskalierbarkeit und verzögern Expansionspläne, insbesondere für schnell wachsende Einzelhändler und Drittlogistikdienstleister[3]CoStar, "US-Leerstandsquote bei Industrieimmobilien steigt im dritten Quartal auf 5,6 %," costar.com.

Steigende Frachtdiebstähle und Versicherungskosten

Frachtdiebstahl entwickelt sich zu einer zunehmend organisierten und technologiegestützten Bedrohung, insbesondere entlang hochfrequentierter Frachtkorridore in Kalifornien, Texas und Florida. Kriminelle Netzwerke setzen zunehmend Taktiken wie Identitätsbetrug, Ladungsabfang und cyber-gestützte Sendungsumleitung ein und zielen dabei auf hochwertige und leicht wiederverkäufliche Waren ab. Als Reaktion darauf erhöhen Versicherer die Prämien, verschärfen die Deckungsbedingungen und ziehen sich in einigen Fällen vollständig aus Hochrisikorouten zurück. Versender und Spediteure werden gedrängt, in verbesserte Sicherheitsmaßnahmen wie GPS-Tracking, sichere Parkplätze und geprüfte Spediteursnetzwerke zu investieren, was Kosten und betriebliche Komplexität erhöht. Mittelfristig erodieren diese Belastungen die Margen und können zu einer Umleitung oder Umgestaltung von Frachtströmen hin zu sichereren, aber weniger effizienten Korridoren führen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Wertschöpfende Fähigkeiten erzielen Premium-Wachstum

Transportdienstleistungen generierten im Jahr 2025 60,26 % des Marktanteils der Einzelhandelslogistik in den Vereinigten Staaten. Wertschöpfende Angebote, Kitting, Retourenlogistik und Etikettierung wachsen mit einer CAGR von 6,66 %, was den Wandel der Einzelhändler hin zu differenziertem Fulfillment widerspiegelt. Integrierte Partnerschaften bündeln nun Transport, Lagerung und Individualisierung, reduzieren Übergaben und verbessern die Transparenz.

Lagerbetreiber integrieren Leichtfertigungsstationen, Retourenzentren und paketindividuelle Personalisierung in Distributionszentren. Marken zahlen Aufpreise für diese Fähigkeiten, da Kundenerfahrungsmetriken wie Liefergenauigkeit und Retourenabwicklungszeit die Kundenbindung direkt beeinflussen. Dieser Wandel transformiert Lager von Kostenstellen zu wertschöpfenden Knotenpunkten innerhalb der Lieferkette. Infolgedessen gewinnen Betreiber, die Geschwindigkeit, Individualisierung und Datentransparenz integrieren können, einen Wettbewerbsvorteil sowohl im B2B- als auch im Direktkundenmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturkontrollanforderung: Gefriersegment wächst stark aufgrund der Biologika-Nachfrage

Die Umgebungstemperaturlogistik hielt 69,19 % der Marktgröße der Einzelhandelslogistik in den Vereinigten Staaten im Jahr 2025, doch die Gefrierkapazität wuchs am schnellsten mit einer CAGR von 8,20 %, angetrieben durch Biologika, die eine Handhabung bei -80 °C bis -196 °C erfordern. Das Angebot bleibt knapp: Die nationale Leerstandsquote bei Kältespeichern liegt unter 4 %, was Erweiterungen und Börsengänge für Spezialisten antreibt.

Neue „Ultra-Kalt”-Mikrodepots in der Nähe von Biotechnologieclustern stützen die wachsende Marktgröße der Einzelhandelslogistik in den Vereinigten Staaten für Gesundheitssendungen. Betreiber differenzieren sich durch GDP-Zertifizierung, redundante Stromversorgung und Echtzeit-Temperaturtelemetrie, während fortschrittliche Bestandsverwaltungs- und automatisierte Handhabungssysteme Verderb reduzieren und die Lieferung beschleunigen. Strategische Partnerschaften mit Zustellern der letzten Meile werden zunehmend entscheidend, um enge Kühlketten-SLAs zu erfüllen und die Serviceabdeckung auszubauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktart: Lebensmittel und Getränke führen, Gesundheitswesen und Biologika wachsen stark

Lebensmittel und Getränke halten 29,31 % der Marktgröße der Einzelhandelslogistik in den Vereinigten Staaten im Jahr 2025, unterstützt durch umfangreiche Netzwerke für Umgebungstemperatur, Kühlung und Gefrierung, die eine landesweite Bevölkerung versorgen. Gesundheitswesen und Pharmazeutika führen das Wachstum mit einer CAGR von 7,04 % bis 2031 an, angetrieben durch Biologika, die Expansion der Spezialapotheken und die Direktlieferung an Patienten. GDP-konforme Einrichtungen, Echtzeit-Temperaturüberwachung, Rückverfolgbarkeit der Lieferkette und regulatorisches Fachwissen schaffen hohe Markteintrittsbarrieren.

Strategische Akquisitionen wie der 2,2 Milliarden CAD (1,6 Milliarden USD) schwere Andlauer-Healthcare-Deal von UPS sowie die europäischen Kühlkettenspezialisten Frigo-Trans und BPL unterstreichen den Aufpreis für spezialisierte Logistik. Alternde Bevölkerungsstrukturen und die Verbreitung personalisierter Medizin sichern eine anhaltende Nachfrage, die weitgehend von Konjunkturzyklen abgekoppelt ist. Elektronik profitiert vom E-Commerce, steht jedoch unter Margendruck; Bekleidung und Schuhe passen sich an Fast-Fashion-Zyklen an; und Möbel wachsen moderat durch Wohnungstrends und White-Glove-Omnichannel-Lieferung.

Geografische Analyse

Die regionale Logistikleistung variiert erheblich in den gesamten Vereinigten Staaten. Der Süden führt mit einem Marktanteil von 30,50 % im Jahr 2025 und einer CAGR von 4,42 % bis 2031, angetrieben durch Hafenzugang, Fertigungskonzentration und unternehmensfreundliche Regulierung. Texas dominiert mit über 1 Billion USD an jährlichem Frachtaufkommen durch Houston und Schienennetzwerke und profitiert von Nearshoring- und CHIPS-Act-getriebenen Investitionen. Floridas Bevölkerungswachstum und Tourismus schaffen spezialisierte Nachfrage, während Georgia starke Luftfrachtanbindung und über 70 sofort bebaubare Industriestandorte bietet, trotz aufgeschobener Wasserinfrastruktur.

Der Nordosten bewältigt hohe Frachtvolumina aufgrund dichter Bevölkerung und Importen über den Hafen von New York/New Jersey (9,5 Millionen TEU im Jahr 2023), obwohl die Leerstandsquote bei Industrieimmobilien unter 3 % liegt. Der Mittlere Westen nutzt seine zentrale geografische Lage und Class-I-Schienennetzwerke, wobei Chicago über 25 % des intermodalen Volumens der Vereinigten Staaten abwickelt, trotz Überlastung. Der Westen ist das Eingangstor für asiatische Importe, wobei LA/Long Beach 40 % der Containerladungen abwickelt, aber Überlastung, Chassis-Engpässe und höhere Kosten lenken einige Frachten zu Golf- und Ostküstenhäfen um.

Das Wachstum des Südwestens hat sich verlangsamt, da sich die Leerstandsquoten normalisieren und der Arbeitsmarkt enger wird, obwohl Arizona von stabiler Stromversorgung und halbleiterbezogener Infrastruktur profitiert. Der zwischenstaatliche Handel macht fast 60 % des Sendungswerts aus, was den Bedarf an multiregionalen Netzwerken unterstreicht, die in der Lage sind, Infrastrukturengpässe und regulatorische Unterschiede zu bewältigen.

Wettbewerbslandschaft

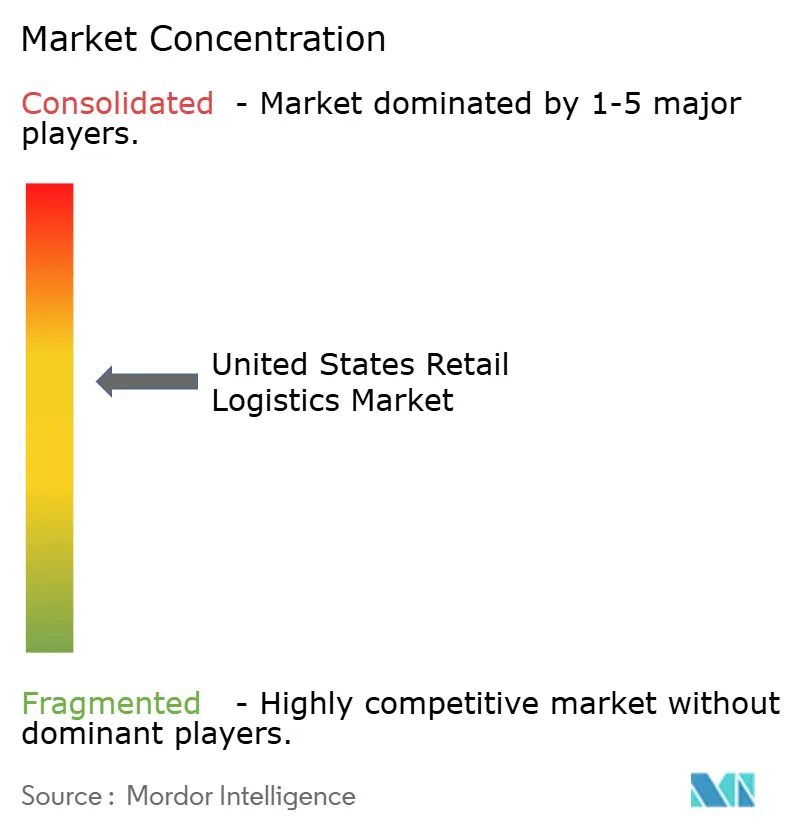

Der Markt für Einzelhandelslogistik in den Vereinigten Staaten ist mäßig fragmentiert, erlebt jedoch eine beschleunigte Konsolidierung, da integrierte Spediteure, spezialisierte Drittlogistikdienstleister und technologiegestützte Makler in überlappenden Segmenten konkurrieren und gleichzeitig margenstarke Nischen anvisieren. Die Kältespeicherung ist konzentriert, wobei Lineage Logistics und Americold 71 % der Kapazität in den wichtigsten Märkten kontrollieren, nach Lineages Börsengang über 4,4 Milliarden USD und Americolds Akquisition der Agro Merchants Group für 1,74 Milliarden USD. Der Transport bleibt fragmentiert, obwohl die Top-25-Mietfahrzeugbetreiber 35 % des Umsatzes erzielen und durch Akquisitionen und organisches Wachstum expandieren[4]Pharma Commerce, "Die Zukunft der Kühlkettenlogistik in der Biopharmazie," pharmacommerce.com.

Der Wettbewerb wird durch E-Commerce-Giganten wie Amazon verschärft, der über 750.000 Lagerroboter betreibt und über 2 Milliarden Artikel am gleichen oder nächsten Tag liefert, was traditionelle Drittlogistikdienstleister direkt herausfordert. Strategische Akquisitionen zielen zunehmend auf spezialisierte Fähigkeiten in der Gesundheitslogistik, Automatisierung und im grenzüberschreitenden Handel ab, anstatt nur auf Skalierung, wie DSVs 14,3 Milliarden EUR (16,7 Milliarden USD) schwerer Schenker-Deal und UPS' Gesundheitsakquisitionen im Wert von über 3 Milliarden CAD (über 2,19 Milliarden USD) zeigen. Technologie ist nun ein wesentliches Differenzierungsmerkmal: 87 % der Anbieter investieren in Echtzeit-Transparenz, prädiktive KI und Lagerautomatisierung, um Kosten- und Effizienzvorteile zu erzielen. Chancen bestehen weiterhin in der Lieferung in ländliche Gebiete, der BOPIS-Fulfillment für den Mittelstand und emissionsfreien Flotten, die durch IIJA-Korridor-Förderung unterstützt werden.

Marktführer der Einzelhandelslogistik in den Vereinigten Staaten

UPS

FedEx

DHL Group

C.H. Robinson

XPO Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Amazon führte ultraschnelle Lieferfenster (1 Stunde und 3 Stunden) in Hunderten von Städten der Vereinigten Staaten ein und setzte damit neue Maßstäbe für Sofortlieferungen.

- November 2025: UPS schloss die Akquisition von AHG ab und stärkte damit seine Kühlketten-, Pharma- und spezialisierten Logistikdienstleistungen.

- November 2025: C.H. Robinson erweiterte seinen grenzüberschreitenden Logistik-Fußabdruck um mehr als 450.000 ft² Lager- und Cross-Docking-Kapazität in El Paso, Texas, und brachte seinen Grenzübergangs-Fußabdruck zwischen den Vereinigten Staaten und Mexiko auf über 2 Millionen ft².

- Januar 2025: UPS schloss die Käufe von Frigo-Trans und BPL ab und festigte damit ein paneuropäisches Pharmanetzwerk.

Berichtsumfang des Marktes für Einzelhandelslogistik in den Vereinigten Staaten

| Transport | Straße |

| Luft | |

| Schiene | |

| See | |

| Lagerung und Distribution | |

| Wertschöpfende Dienstleistungen und weitere (Kitting, Verpackung, Etikettierung) |

| Kühlkette | Umgebungstemperatur (15–25 °C) |

| Gekühlt (2–8 °C) | |

| Gefroren (unter 0 °C) | |

| Keine Kühlkette |

| Lebensmittel und Getränke |

| Bekleidung und Schuhe |

| Elektrische Haushaltsgeräte |

| Gesundheitswesen und Pharmazeutika |

| Möbel und Wohnungseinrichtung |

| Sonstige |

| Nordosten |

| Mittlerer Westen |

| Südosten |

| Südwesten |

| Westen |

| Nach Dienstleistungsart | Transport | Straße |

| Luft | ||

| Schiene | ||

| See | ||

| Lagerung und Distribution | ||

| Wertschöpfende Dienstleistungen und weitere (Kitting, Verpackung, Etikettierung) | ||

| Nach Temperaturkontrollanforderung | Kühlkette | Umgebungstemperatur (15–25 °C) |

| Gekühlt (2–8 °C) | ||

| Gefroren (unter 0 °C) | ||

| Keine Kühlkette | ||

| Nach Produktart | Lebensmittel und Getränke | |

| Bekleidung und Schuhe | ||

| Elektrische Haushaltsgeräte | ||

| Gesundheitswesen und Pharmazeutika | ||

| Möbel und Wohnungseinrichtung | ||

| Sonstige | ||

| Nach Region (Vereinigte Staaten) | Nordosten | |

| Mittlerer Westen | ||

| Südosten | ||

| Südwesten | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Einzelhandelslogistik in den Vereinigten Staaten zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 3,87 % von 2026 bis 2031 wachsen.

Welche Dienstleistungsart wächst am schnellsten innerhalb der Einzelhandelslogistik in den Vereinigten Staaten?

Wertschöpfende Logistikdienstleistungen wie Kitting und Retourenlogistik wachsen bis 2031 mit einer CAGR von 6,66 %.

Warum wächst die Gefrierkapazität in der Einzelhandelslogistik in den Vereinigten Staaten so stark?

Die Nachfrage aus Biologika, Zell- und Gentherapien, die Ultra-Kalt-Lagerung benötigen, treibt die Gefrierlogistikkapazität auf eine CAGR von 8,20 %.

Welche Region der Vereinigten Staaten führt beim Umsatz der Einzelhandelslogistik?

Der Süden hält 30,50 % des Umsatzes im Jahr 2025 und profitiert von Hafenzugang, Bevölkerungszuzug und durch Nearshoring getriebenem Fertigungswachstum.

Wie nutzen Einzelhändler Filialen, um Logistikkosten zu senken?

Viele Handelsketten erfüllen Online-Bestellungen über BOPIS und Bordstein-Abholung in der Filiale, wodurch die letzte Meile entfällt und der Warenkorbwert steigt.

Welche jüngsten Fusionen und Übernahmen signalisieren eine Konsolidierung in der Einzelhandelslogistik der Vereinigten Staaten?

Wesentliche Beispiele sind DSVs 14,3 Milliarden EUR (16,7 Milliarden USD) schwerer Kauf von Schenker und UPS' 2,2 Milliarden CAD (1,60 Milliarden USD) schwere Akquisition von Andlauer Healthcare.

Seite zuletzt aktualisiert am: