Marktgröße und Marktanteil des E-Commerce-Lagermarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

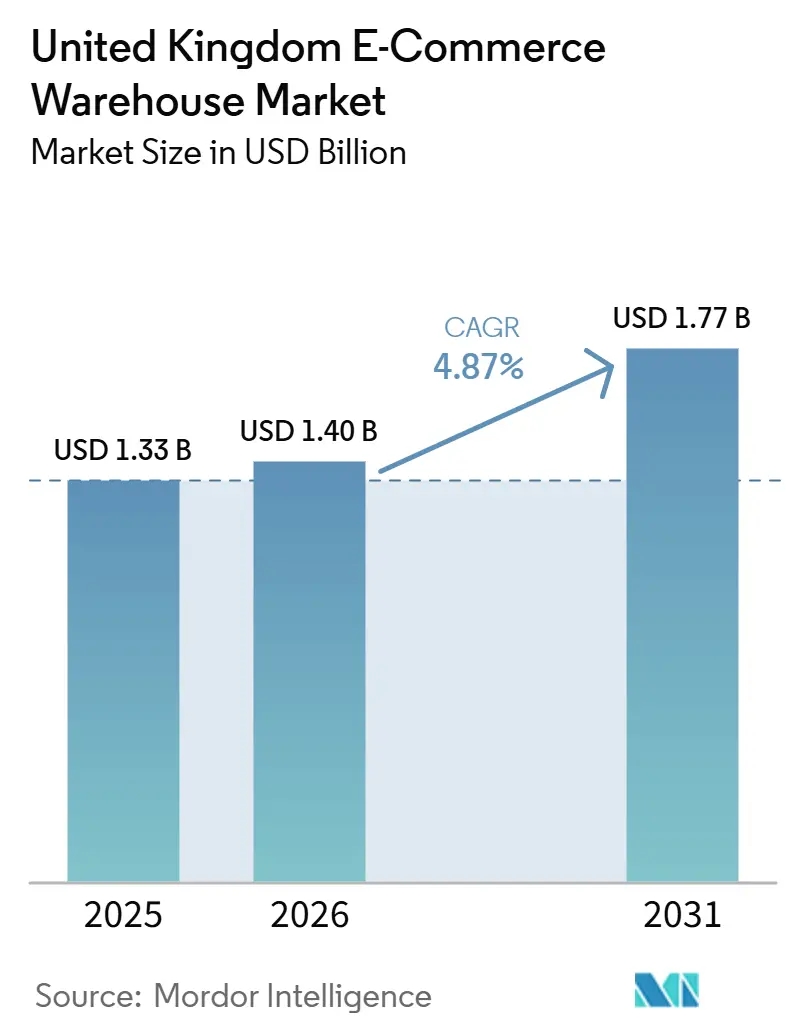

| Marktgröße im Basisjahr (2025) | 1.33 Milliarden US-Dollar |

| Marktgröße (2026) | 1.40 Milliarden US-Dollar |

| Marktgröße (2031) | 1.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.87% CAGR |

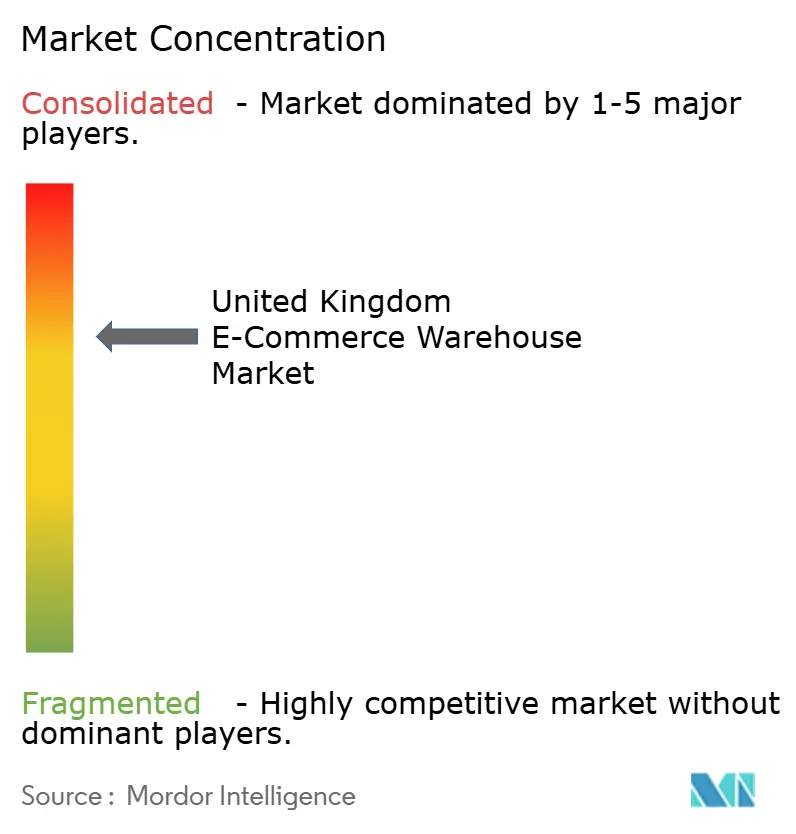

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des E-Commerce-Lagermarkts im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße des E-Commerce-Lagermarkts im Vereinigten Königreich wird voraussichtlich von 1,33 Milliarden USD im Jahr 2025 auf 1,40 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,77 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,87 % über den Zeitraum 2026–2031 entspricht.

Zollreformen, die grenzüberschreitende Warenströme beschleunigen, zunehmende Nachhaltigkeitsnachrüstungen und eine Verlagerung hin zu retourenintensiven Omnichannel-Modellen verändern gemeinsam die Standortwahl, das Design und die Kapitalbudgetierung im E-Commerce-Lagermarkt des Vereinigten Königreichs. Automatisierte Kapazitäten werden langsamer als geplant in Betrieb genommen, da Netzanschlüsse hinter der Nachfrage zurückbleiben, doch Robotik-als-Dienstleistung (RaaS)-Abonnements erweitern den Zugang zu Hochdurchsatztechnologie[1]„UK Border Target Operating Model,” Kabinettsbüro des Vereinigten Königreichs, gov.uk. Projektentwickler wechseln von spekulativen Bauprojekten zu Vorvermietungsprojekten, da die Zinssatzvolatilität die Schuldendienste erhöht, während Freihafenanreize neue Bauprojekte in Richtung Schottland und Wales verlagern und das Wachstum über die traditionelle Dominanz Englands hinaus diversifizieren.

Wichtigste Erkenntnisse des Berichts

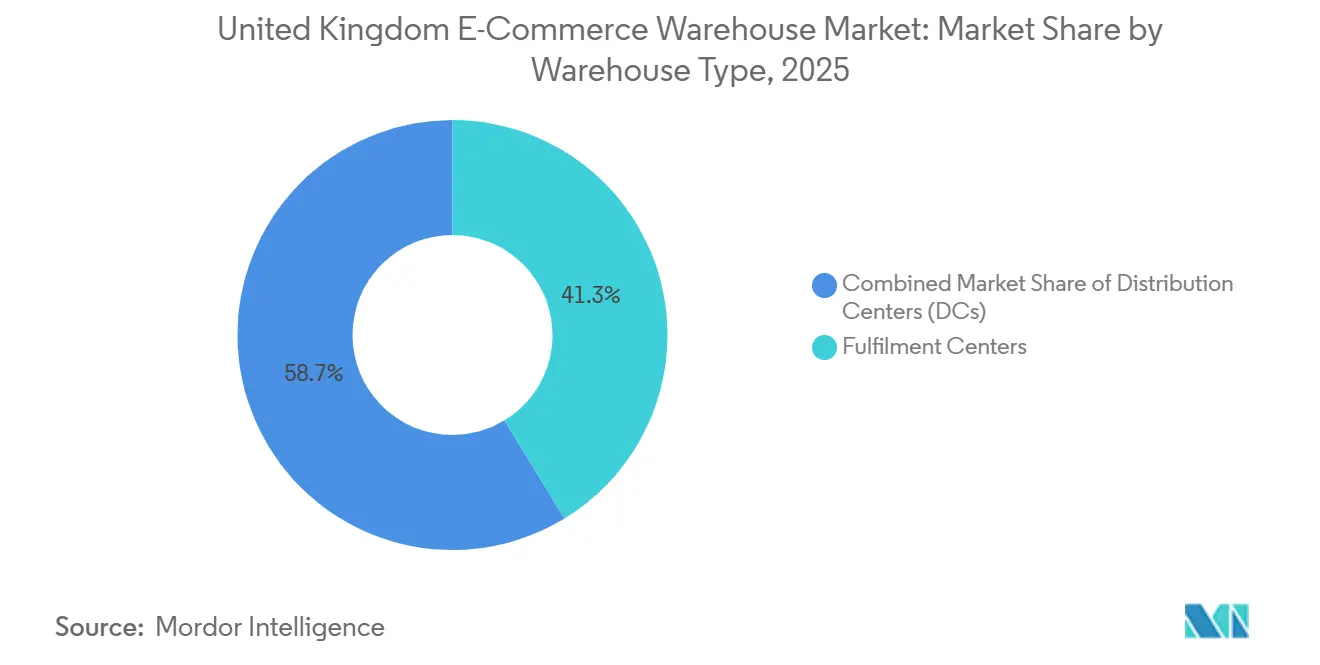

- Nach Lagertyp hielten Fulfillment-Center im Jahr 2025 einen Marktanteil von 41,28 % am E-Commerce-Lagermarkt im Vereinigten Königreich, und Dark Stores/Mikro-Fulfillment-Center werden voraussichtlich bis 2031 mit einer CAGR von 10,1 % wachsen.

- Nach Serviceart entfiel auf die Lagerung im Jahr 2025 ein Anteil von 52,97 % an der Marktgröße des E-Commerce-Lagermarkts im Vereinigten Königreich, während Mehrwertdienste bis 2031 mit einer CAGR von 9,57 % wachsen werden.

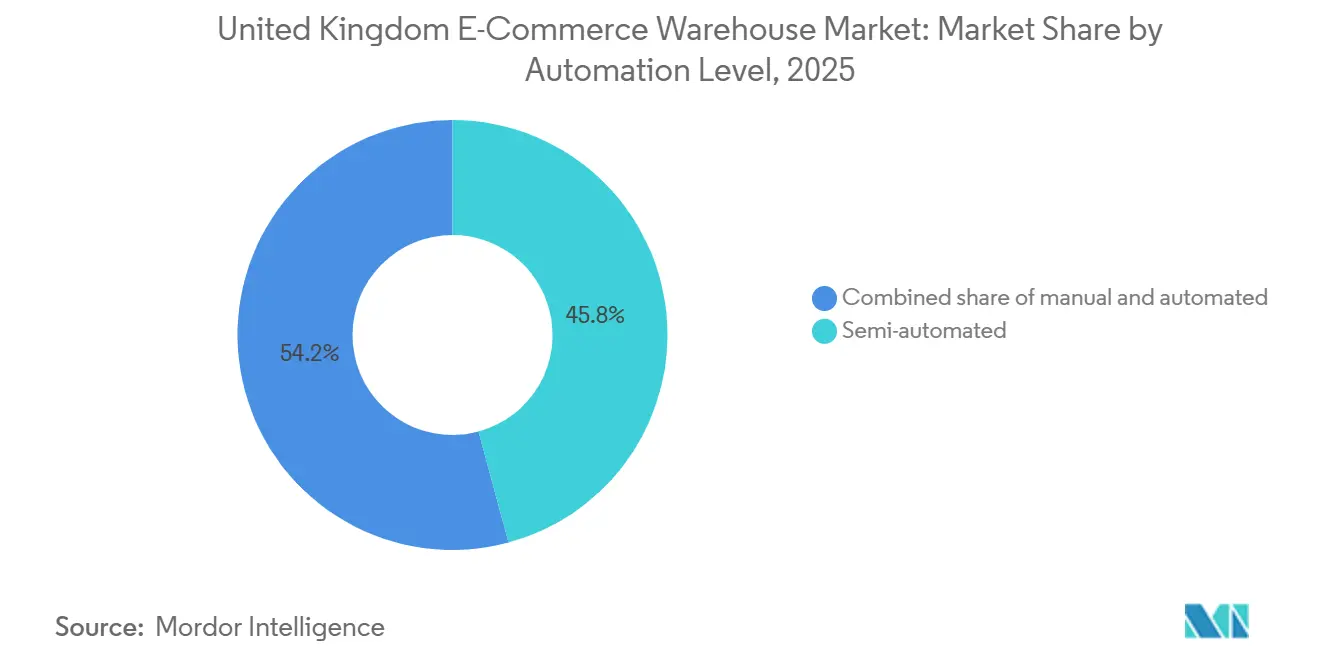

- Nach Automatisierungsgrad entfielen auf teilautomatisierte Einrichtungen im Jahr 2025 ein Anteil von 45,81 % am E-Commerce-Lagermarkt im Vereinigten Königreich, während vollautomatisierte Standorte zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,18 % wachsen werden.

- Nach Endverbraucherbranche führte Lebensmittel und schnelldrehende Konsumgüter mit einem Marktanteil von 24,02 % am E-Commerce-Lagermarkt im Vereinigten Königreich im Jahr 2025, und Pharmazeutika, Schönheit und Wellness sind für eine CAGR von 9,68 % bis 2031 positioniert.

- Nach Region hielt England im Jahr 2025 einen Anteil von 44,14 % am E-Commerce-Lagermarkt im Vereinigten Königreich, und Schottland wird über 2026–2031 dank Freihafen-Steuererleichterungen die schnellste CAGR von 8,71 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des E-Commerce-Lagermarkts im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vereinfachung der Post-Brexit-Zollabwicklung beschleunigt grenzüberschreitende Paketzuflüsse | +0.9% | Hafennahe Regionen Englands und Schottlands | Mittelfristig (2–4 Jahre) |

| Explodierende Omnichannel-Retourenvolumina erhöhen den Bedarf an Flächen für die Rückwärtslogistik | +1.1% | Städtisches England und Wales, nationale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften erschließen Nachrüstungsbedarf | +0.8% | England zuerst, dann Schottland und Wales | Langfristig (≥ 4 Jahre) |

| Robotik als Dienstleistung erweitert den Zugang zur Automatisierung | +0.7% | Wichtige Logistikzentren | Mittelfristig (2–4 Jahre) |

| Umwandlung leerstehender Einzelhandelsimmobilien in städtische Hubs | +0.6% | Kernstädte im gesamten Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Freihafen-Umschlag für EU-bestimmte Pakete | +0.5% | Schottische und walisische Freihäfen, ausgewählte englische Standorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vereinfachung der Post-Brexit-Zollabwicklung beschleunigt grenzüberschreitende Paketzuflüsse

Das vollständige Grenz-Zielbetriebsmodell, das 2024 eingeführt wurde, verkürzte die EU-Paketzollabfertigung von 48–72 Stunden auf 6–12 Stunden und belebte die Volumina bis zum vierten Quartal 2025 auf 94 % des Niveaus von 2019. Gebundene Standorte innerhalb von 30 Minuten von Häfen erzielen nun Mietaufschläge von 15–20 %, und der E-Commerce-Lagermarkt im Vereinigten Königreich konzentriert sich zunehmend in der Nähe ausgewiesener Grenzkontrollstellen. Die Freihafen-Nähe ermöglicht es Drittlogistikdienstleistern, EU-bestimmte Sendungen umzuschlagen, ohne Einfuhrzölle zu entrichten, was Einzelhändlern 8–12 % der gesamten Logistikkosten einspart. Der starke Wettbewerb um Grundstücke hat die Werte küstenindustrieller Flächen um 25–35 % über vergleichbare Binnenstandorte angehoben und zwingt Projektentwickler, geringere Renditen zu akzeptieren, um Grundstücke zu sichern. Die Verlagerung hin zu zolleffizienten Knotenpunkten verstärkt hafenzentrierte Kapazitätsengpässe im E-Commerce-Lagermarkt des Vereinigten Königreichs.

Explodierende Omnichannel-Retourenvolumina erhöhen den Bedarf an Flächen für die Rückwärtslogistik

Retouren im Bekleidungsbereich erreichten 2025 28–32 % und im Elektronikbereich 18–22 %, was Betreiber dazu zwingt, 15–20 % der Lagerfläche für die Retourensortierung, -bewertung und Wiederverkaufsströme zu nutzen. Rückwärtsflüsse fügen nun 40–50 % mehr Handhabungsschritte pro Bestellung hinzu, was die Personalbudgets aufbläht und softwaregesteuerte Dispositionslogik zu einem unverzichtbaren Element macht. Einrichtungen, die Aufarbeitung, Umetikettierung und Wiederverkaufsversand kombinieren, erzielen Gebührenaufschläge von 2,50–6,30 USD pro Einheit und unterstützen die CAGR-Prognose von 9,57 % für Mehrwertdienste. Einzelhändler setzen 48-Stunden-Wiedereingliederungszyklen als Maßstab, sodass die Latenz zu einem vertragsbestimmenden Faktor im E-Commerce-Lagermarkt des Vereinigten Königreichs wird. Betreiber ohne standardisierte Retourenprozesse sehen ihre Margen schrumpfen, da Vertragsstrafen strenger werden.

Nachhaltigkeitsvorschriften erschließen Nachrüstungsbedarf

EPC-B-Ziele für 2030 betreffen etwa zwei Drittel des Altbestands und eröffnen eine Nachrüstungspipeline im Wert von 3,2–3,8 Milliarden USD[2]„Managing Returns in Retail,” British Retail Consortium, brc.org.uk. Solaranlagen auf Dächern amortisieren sich nun innerhalb von sechs Jahren, indem sie bis zu 40 % des Vor-Ort-Stromverbrauchs ersetzen, und die BREEAM-Zertifizierung „Excellent” sichert Mietaufschläge von 8–12 %. Der E-Commerce-Lagermarkt im Vereinigten Königreich sieht daher ältere Lagerhallen mit Abschlägen gehandelt und anschließend schnell mit Dämmung, LED-Beleuchtung und Lüftungsverbesserungen aufgerüstet. Mieter nutzen grüne Klauseln, die Energiekosten an Vermieter zurückgeben, wenn die Bewertungen zurückgehen, und zwingen Eigentümer, die Leistung kontinuierlich zu überwachen. Nachrüstungsinstallationsbetriebe berichten von Auftragsrückständen von 18–24 Monaten, was auf eine anhaltende Nachfrage über das Hauptkonformitätsdatum hinaus hindeutet.

Robotik als Dienstleistung erweitert den Zugang zur Automatisierung

Robotik-als-Dienstleistung-Verträge mit einem Preis von 2.500–5.100 USD pro Roboter und Monat senken die Investitionsausgaben um 60–70 % im Vergleich zu Kaufmodellen. Der Durchsatz steigt um 100–150 % und die Genauigkeit klettert auf 99,8 %, sodass mittelgroße Unternehmen im E-Commerce-Lagermarkt des Vereinigten Königreichs Tier-1-Benchmarks erreichen können. Flotten können während saisonaler Spitzen um 40–60 % flexibel angepasst werden, ohne gebundenes Kapital zu binden, aber Infrastrukturnachrüstungen für WLAN-Netze und Ladestationen kosten 19–32 USD pro Quadratfuß. Der Strombedarf steigt stark an und belastet Netzkontingente, die Anschlüsse bereits um bis zu 48 Monate verzögern. Betreiber balancieren die Roboteranzahl gegen Leistungsobergrenzen und setzen auf hybride Kombinationen aus Pick-to-Light und autonomen mobilen Robotern zur Absicherung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zinssatzvolatilität schränkt fremdfinanzierte Bauprojekte ein | -0.8% | Landesweit, besonders ausgeprägt in England | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Netzkapazität verzögert automatisierte Standorte | -0.7% | Wichtige Logistikkorridore | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei der Neubewertung der Gewerbesteuer | -0.6% | Hauptsächlich England | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Cyberversicherungsprämien | -0.5% | Hochautomatisierte Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zinssatzvolatilität schränkt fremdfinanzierte Lagerentwicklung ein

Leitzinsschwankungen zwischen 4,5–5,25 % im Jahr 2025 erhöhten die Zinssätze für vorrangige Darlehen auf 6,5–7,5 % und hoben die Eigenkapitalanforderungen für spekulative Bauprojekte auf 35–45 %[3]„Monetary Policy Report February 2025,” Bank of England, bankofengland.co.uk. Die Angebotspipeline schrumpfte um 35–45 % gegenüber den Höchstständen von 2022, was den Leerstand in Kernkorridoren auf unter 3 % drückte. Projektentwickler setzen nun auf vorfinanzierte Deals und sichern 15-Jahres-Mietverträge mit bonitätsstarken E-Tailer-Unternehmen, bevor sie mit dem Bau beginnen – eine Verlagerung, die die Liquidität senkt, aber das Risiko im E-Commerce-Lagermarkt des Vereinigten Königreichs stabilisiert. Kleinere regionale Akteure ohne ausreichende Bilanzkraft pausieren Projekte oder ziehen sich vollständig zurück, was die Konsolidierung bei Grundstücksreserven beschleunigt und eine Flucht in Qualitätsanlagen antreibt.

Begrenzte Netzkapazität verzögert die Inbetriebnahme hochautomatisierter Einrichtungen

Hochdurchsatzlager benötigen 5–10 MW, doch die Anschlusswarteschlangen erstrecken sich rund um London, die Midlands und Manchester über 36–48 Monate. Der konkurrierende Bedarf von Rechenzentren und Ladestationen für Elektrofahrzeuge absorbiert 70–80 % des regionalen Spielraums, sodass Projektentwickler auf Sekundärstandorte ausweichen oder Automatisierungspläne herabstufen. Vor-Ort-Solar plus Batterien decken nun 30–40 % der Spitzenlast ab, reduzieren den Netzbezug, kosten aber im Voraus 51–76 USD pro Quadratfuß. Projekte, die für zukünftige Batteriewechsel vorverkabelt sind, erhalten schnellere Genehmigungen und werden zu einem Differenzierungsmerkmal im E-Commerce-Lagermarkt des Vereinigten Königreichs. Netzbetreiber kündigen Upgrades an, doch Vorlaufzeiten von vier bis sechs Jahren halten den Engpass bis 2030 aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Hafennahes Mikro-Fulfillment auf dem Vormarsch

Fulfillment-Center hielten im Jahr 2025 einen Anteil von 41,28 % am E-Commerce-Lagermarkt im Vereinigten Königreich, da sie 10.000–50.000 Artikelnummern für die landesweite Lieferung abwickeln. Mikro-Fulfillment-Formate wachsen mit einer CAGR von 10,1 %, da Einzelhändler 40–60 % höhere städtische Mieten akzeptieren, um Zwei-Stunden-Lieferfenster zu versprechen. Diese 15.000–25.000 Quadratfuß großen Knotenpunkte beherbergen 1 Roboter pro 600 Quadratfuß und erhöhen die Kilowatt-Dichte. Distributionszentren halten die Nachfrage als regionale Hubs aufrecht, die städtische Speichen nächtlich versorgen. Kühlkettenlager erfreuen sich dank pharmazeutischer Compliance und dem Wachstum gekühlter Lebensmittel Mietaufschlägen von 25–35 % und verleihen dem E-Commerce-Lagermarkt im Vereinigten Königreich zusätzliche Widerstandsfähigkeit.

Die Kategorie „Sonstige”, die gebundene, Rückwärtslogistik- und Cross-Docking-Hybride umfasst, monetarisiert spezialisierte Funktionen wie Zollaussetzung und Wiederverkauf; Aufschlagsgebühren gleichen die Komplexität aus. Umwandlungen von Einzelhandelsimmobilien sparen 50–60 % der Investitionsausgaben gegenüber Neubauten, schränken jedoch den LKW-Zugang und die Rampenzeiten ein. Projektentwickler jonglieren mit diesen Abwägungen, aber der unaufhaltsame Bedarf, Emissionen auf der letzten Meile zu reduzieren, begünstigt innerstädtische Dark Stores und vertieft deren Durchdringung des E-Commerce-Lagermarkts im Vereinigten Königreich[4]„Good Distribution Practice,” Medicines and Healthcare products Regulatory Agency, gov.uk.

Nach Serviceart: Retourengetriebene Mehrwertdienste expandieren

Die Lagerung verankert nach wie vor 52,97 % der Marktgröße des E-Commerce-Lagermarkts im Vereinigten Königreich, aber der Anteil der Mehrwertdienste wächst am schnellsten mit einer CAGR von 9,57 % bis 2031. Retourenprüfung, Aufarbeitung, Zusammenstellung und Personalisierung erzielen 2,50–6,30 USD pro Einheit, das Vierfache des Basisumsatzes aus der Lagerung. Die Komplexität der Kommissionierung und Verpackung steigt, da die durchschnittlichen Warenkorbpositionen zunehmen, was mehrstufige Sortierung und Leichtmontagestationen erforderlich macht.

Betreiber widmen 15–20 % ihrer Flächen Mehrwert-Zellen, die mit Qualitätslabors und Markierungslinien für Markenverpackungen ausgestattet sind. Die Abwicklung von Abonnementboxen, die kuratierte Sortimente und saisonale Themen erfordert, verstärkt diesen Wandel. Fortschrittliche Lagerverwaltungssystem-Dashboards verfolgen Servicezeitstempel und liefern SLA-Nachweise, die die Gebührenintegrität im gesamten E-Commerce-Lagermarkt des Vereinigten Königreichs untermauern.

Nach Automatisierungsgrad: Teilautomatisiertes Format hält die Mitte

Teilautomatisierte Lager machten im Jahr 2025 einen Anteil von 45,81 % am E-Commerce-Lagermarkt im Vereinigten Königreich aus und liefern 40–60 % des Durchsatzes vollautomatisierter Anlagen bei einem Drittel der Investitionsausgaben. Manuelle Abläufe bestehen für übergroße Artikelnummern fort, leiden jedoch unter Lohndruck und Bindungsproblemen. Automatisierte Standorte wachsen mit einer CAGR von 9,18 %, warten aber auf Netzanschlüsse, die die Inbetriebnahmedaten verzögern.

Robotik als Dienstleistung überbrückt die Lücke und ermöglicht es Nutzern, pro Roboterstunde zu zahlen und Flotten während der Black-Friday-Spitzen flexibel anzupassen. Nachrüstungen kosten 38–63 USD pro Quadratfuß für Böden, Strom und Daten, was viele Investoren zu Neubauten lenkt, die für den 24/7-Roboterbetrieb vorspezifiziert sind. Der E-Commerce-Lagermarkt im Vereinigten Königreich polarisiert sich daher in veraltete manuelle Bestände und Automatisierungshubs der nächsten Generation mit wenig Mittelweg.

Nach Endverbraucherbranche: Pharma führt den Kühlketten-Aufschwung an

Lebensmittel und schnelldrehende Konsumgüter führten im Jahr 2025 mit einem Anteil von 24,02 % am E-Commerce-Lagermarkt im Vereinigten Königreich aufgrund der Volumenintensität, doch Pharmazeutika, Schönheit und Wellness werden bis 2031 eine CAGR von 9,68 % verzeichnen. Der Bedarf an verschreibungspflichtiger E-Apotheke und kosmetischer Kühlkette erhöht die Nachfrage nach temperaturkontrollierten Räumen von 15–25 °C und GDP-konformer Rückverfolgbarkeit.

Bekleidungsvolumina bleiben hoch, aber volatil, wobei Retourenquoten über 30 % spezialisierte Wiederverkaufseinrichtungen erfordern. Die Abwicklung von Elektronik erfordert antistatische und gesicherte Käfiganforderungen, was die Ausstattungskosten um 40–60 % erhöht. Die Möbellogistik schätzt freie Innenhöhen und schwerlastfähige Böden und bevorzugt Mega-Boxen am Stadtrand. Die Diversifizierung des Branchenmixes puffert das Auslastungsrisiko im gesamten E-Commerce-Lagermarkt des Vereinigten Königreichs ab.

Geografische Analyse

England hielt im Jahr 2025 einen Anteil von 44,14 % am E-Commerce-Lagermarkt im Vereinigten Königreich, verankert durch die Ballungsräume London, Midlands und Manchester. Die Leerstandsquoten sinken aufgrund von Planungsverzögerungen, die sich über 18–24 Monate erstrecken, auf unter 3 %. DHL's 291-Millionen-USD-Hub in Coventry veranschaulicht den anhaltenden Appetit auf Mega-Lagerhallen, doch Netzüberlastungen zwingen einige Projekte in periphere Zonen, was die Straßenkilometer und die CO₂-Belastung erhöht.

Schottland wird voraussichtlich eine CAGR von 8,71 % verzeichnen – die schnellste im E-Commerce-Lagermarkt des Vereinigten Königreichs –, da die Freihäfen Forth und Inverness bis 2034 Zollaussetzungen gewähren und die Industriegrundstückskosten 30–40 % unter dem englischen Niveau liegen. Offshore-Windlieferketten erfordern 50-Tonnen-Kranbahnen und erzeugen übergroße Lagerhallen in der Nähe von Tiefwasserkais. Die relative Stabilität der Gewerbesteuer gegenüber England macht den Standort zusätzlich attraktiv.

Wales setzt einen 1,27-Milliarden-USD-Investitionszonenplan um, der auf 5,5 Millionen Quadratfuß neuen Logistikbestand rund um das Wrexham Industrial Estate abzielt, gestützt durch die Einlagerung von Automobil- und Biowissenschaftsunternehmen. Nordirland nutzt den dualen Marktzugang gemäß den Protokollregeln, sodass ein einziges Distributionszentrum sowohl den US-amerikanischen als auch den EU-E-Commerce bedienen kann, was die grenzüberschreitenden Lagerkosten um 10–15 % senkt. Insgesamt nagen die devolvieren Nationen an Englands Dominanz und verleihen dem E-Commerce-Lagermarkt im Vereinigten Königreich geografische Widerstandsfähigkeit.

Wettbewerbslandschaft

DSV schloss im Jahr 2025 eine Übernahme von DB Schenker im Wert von 15,1 Milliarden USD ab, schuf einen inländischen Fußabdruck von 12 Millionen Quadratfuß und hob den Anteil der Top-5-Unternehmen im E-Commerce-Lagermarkt des Vereinigten Königreichs auf über 60 %. GXO übernahm Wincanton im Jahr 2026, erschloss ein jährliches Synergiepotenzial von 57 Millionen USD und festigte seine Führungsposition in der Kontraktlogistik. Einzelhändler wie Tesco und Sainsbury's lagern die Abwicklung intern ein, was den Anteil der Drittlogistikdienstleister verringert, aber die Automatisierungspartnerschaften mit Robotik-als-Dienstleistung-Anbietern vertieft.

Technologie entwickelt sich zum Schlachtfeld. Betreiber veröffentlichen Kommissioniergenauigkeiten von 99,8 % und Verlängerungen der Auftragsannahmefrist um 30 Minuten, was Nachzügler angreifbar macht. Cyber-Resilienz verlagert sich von optional zu obligatorisch, nachdem Ransomware-Fälle um 120–150 % ansteigen. Richtlinien verlangen nun Multi-Faktor-Authentifizierung, Netzwerksegmentierung und 24-Stunden-SOC-Unterstützung, was jährliche Gemeinkosten von 63.000–190.000 USD verursacht.

Entwickler städtischer Hubs wandeln Einzelhandelsimmobilien in der Innenstadt in 15.000–25.000 Quadratfuß große Mikro-Fulfillment-Knoten zu halben Neubaukosten um und sichern Mietverträge von Modemarken, die Same-Day-Delivery anstreben. Auf Freihäfen spezialisierte Drittlogistikdienstleister werben mit Gesamtkosteneinsparungen von 8–12 % für EU-bestimmte Pakete und heben regulatorische Arbitrage als strategische Nische hervor. Die Konsolidierung setzt sich fort, da Kapital zu Skalenplattformen mit ESG-Zertifizierungen gravitiert und eine Hantelstruktur im E-Commerce-Lagermarkt des Vereinigten Königreichs verstärkt.

Marktführer im E-Commerce-Lagermarkt im Vereinigten Königreich

GXO Logistics

Kuehne+Nagel

DSV A/S

DHL Group

CMA CGM Group (einschließlich CEVA Logistics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: GXO Logistics erhielt die behördliche Genehmigung für die Übernahme von Wincanton, integrierte 15 Millionen Quadratfuß und strebt Kosteneinsparungen von 57 Millionen USD an.

- März 2026: DPD eröffnete automatisierte Depots in Crawley und Sittingbourne, die jeweils 80.000 Pakete täglich im Rahmen eines 418-Millionen-USD-Expansionsplans verarbeiten.

- März 2026: Kuehne+Nagel eröffnete ein 3.600 m² großes temperaturgesteuertes Ersatzteillager am East Midlands Gateway für Changan Vereinigtes Königreich.

- Februar 2026: GXO verlängerte einen Sechsjahres-Lagervertrag mit BAE Systems über die Glasgower Werften.

Berichtsumfang des E-Commerce-Lagermarkts im Vereinigten Königreich

| Fulfillment-Center |

| Distributionszentren |

| Kühlkettenlager |

| Dark Stores / Mikro-Fulfillment-Center |

| Sonstige (Rückwärtslogistik-Hubs, Zolllager, Hybridnutzungsflächen usw.) |

| Lagerung |

| Kommissionierung und Verpackung |

| Mehrwertdienste und Sonstige (Zusammenstellung, Etikettierung) |

| Manuell |

| Teilautomatisiert |

| Automatisiert |

| Bekleidung und Schuhe |

| Unterhaltungselektronik |

| Lebensmittel und schnelldrehende Konsumgüter |

| Pharmazeutika, Schönheit und Wellness |

| Haushaltswaren und Einrichtungsgegenstände |

| Sonstige |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Lagertyp | Fulfillment-Center |

| Distributionszentren | |

| Kühlkettenlager | |

| Dark Stores / Mikro-Fulfillment-Center | |

| Sonstige (Rückwärtslogistik-Hubs, Zolllager, Hybridnutzungsflächen usw.) | |

| Nach Serviceart | Lagerung |

| Kommissionierung und Verpackung | |

| Mehrwertdienste und Sonstige (Zusammenstellung, Etikettierung) | |

| Nach Automatisierungsgrad | Manuell |

| Teilautomatisiert | |

| Automatisiert | |

| Nach Endverbraucherbranche | Bekleidung und Schuhe |

| Unterhaltungselektronik | |

| Lebensmittel und schnelldrehende Konsumgüter | |

| Pharmazeutika, Schönheit und Wellness | |

| Haushaltswaren und Einrichtungsgegenstände | |

| Sonstige | |

| Nach Region | England |

| Schottland | |

| Wales | |

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des E-Commerce-Lagermarkts im Vereinigten Königreich im Jahr 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 1,77 Milliarden USD erreichen, was einer CAGR von 4,87 % ab 2026 entspricht.

Welches Lagerformat wächst im Vereinigten Königreich am schnellsten?

Dark Stores und Mikro-Fulfillment-Center expandieren mit einer CAGR von 10,1 %, da die städtische Nähe die Lieferfenster verkürzt.

Warum sind Mehrwertdienste für Lagerbetreiber im Vereinigten Königreich entscheidend?

Steigende Omnichannel-Retouren und die Nachfrage nach Personalisierung veranlassen Betreiber, Prüf-, Zusammenstellungs- und Aufarbeitungsbereiche hinzuzufügen, die höhere Gebühren erzielen und den Wiederverkauf beschleunigen.

Was ist das Haupthindernis für die vollständige Automatisierungseinführung?

Begrenzte Netzkapazität verursacht Anschlussverzögerungen von 36–48 Monaten für 5–10-MW-Lasten und zwingt Betreiber zur Einführung teilautomatisierter oder hybrider Lösungen.

Welche Region zeigt das höchste Wachstumspotenzial?

Schottland wird eine CAGR von 8,71 % verzeichnen, dank Freihafen-Steueranreizen, niedrigeren Grundstückskosten und der Nachfrage nach Logistik für erneuerbare Energien.

Wie verändert Robotik als Dienstleistung die Automatisierungswirtschaft?

Robotik als Dienstleistung eliminiert 60–70 % der anfänglichen Investitionsausgaben und ermöglicht es Betreibern, Flotten saisonal flexibel anzupassen und dabei Durchsatzsteigerungen von 100–150 % zu erzielen.

Seite zuletzt aktualisiert am: