Marktgröße und Marktanteil für Hochgeschwindigkeits- und verlustarme Leiterplatten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

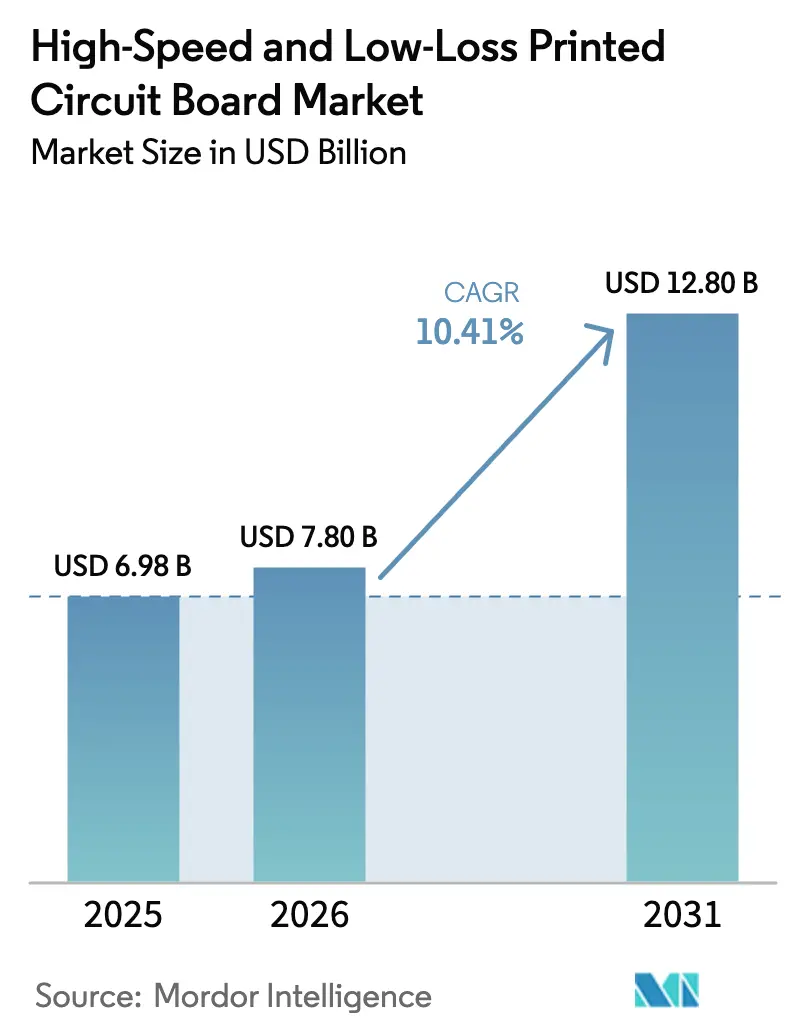

| Marktgröße (2026) | 7.80 Milliarden US-Dollar |

| Marktgröße (2031) | 12.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

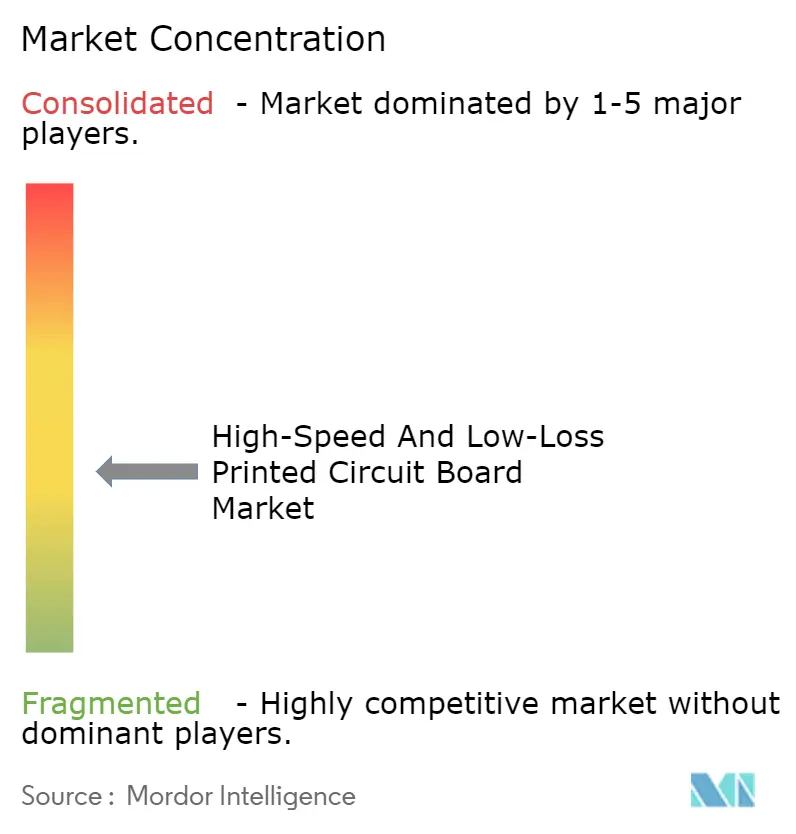

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochgeschwindigkeits- und verlustarme Leiterplatten von Mordor Intelligence

Die Marktgröße für Hochgeschwindigkeits- und verlustarme Leiterplatten wird voraussichtlich von 6,98 Milliarden USD im Jahr 2025 und 7,80 Milliarden USD im Jahr 2026 auf 12,80 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 10,41 % verzeichnen. Die steigende Nachfrage nach 112-G-SerDes-Leitungen, PCIe-7.0-Backplanes und 77-GHz-Kfz-Radarplatinen beschleunigt die Substratinnovation. Materialhersteller reformulieren Epoxidmischungen mit Polyphenylenoxid und Flüssigkristallpolymer, um dielektrische Verlustbudgets unter 1 dB pro Zoll bei 56 GHz zu erfüllen, während Leiterplattenfertigungsbetriebe in sequenzielle Laminierpressen investieren, die mehr als 30 Lagen ermöglichen. Hyperscale-Rechenzentrumsbetreiber entwickeln gemeinsam mit Leiterplattenlieferanten Switch-Fabrics, um Taktversatztoleranz auf unter 50 ps zu reduzieren, und Automobil-OEMs setzen auf zonale Architekturen, die die Nachfrage nach mehrlagigen Starr-Flex-Leiterplatten steigern. Gleichzeitig drücken Kostensteigerungen bei Kupferfolie und Engpässe bei ultra-niedrigen Dk/Df-Harzen die Margen und verschieben den Wettbewerbsvorteil zugunsten vertikal integrierter Anbieter.

Wichtigste Erkenntnisse des Berichts

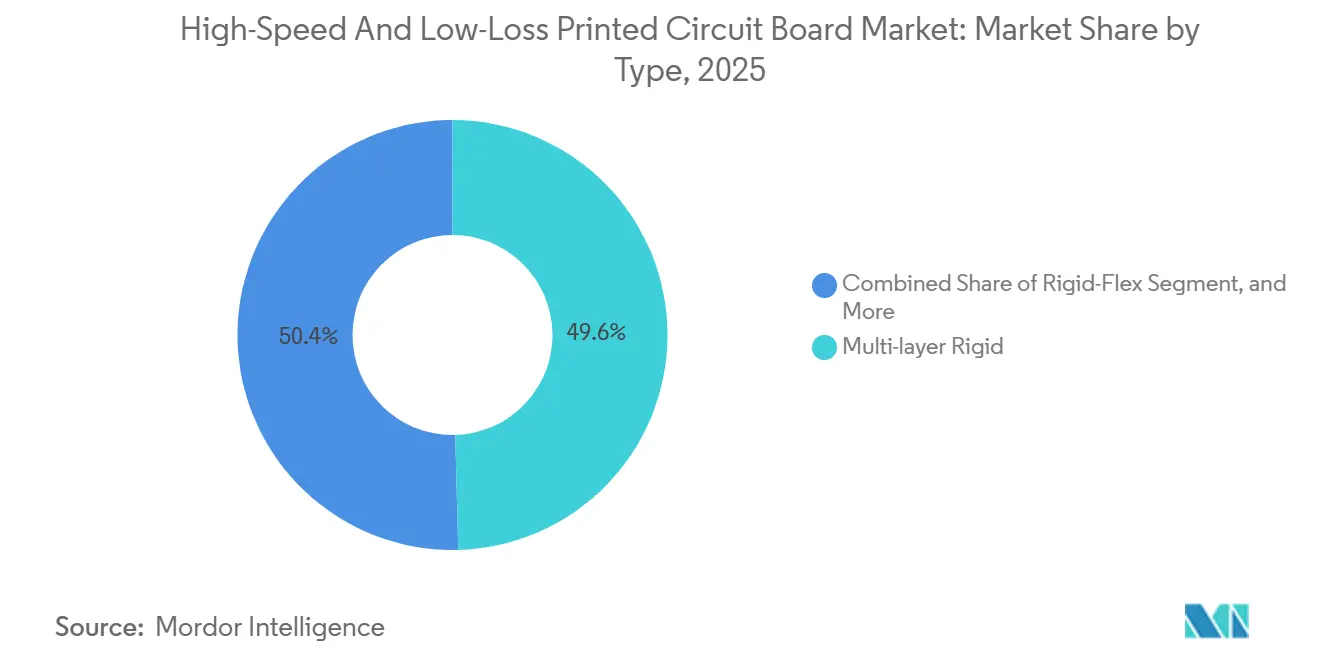

- Nach Leiterplattentyp erfassten mehrlagige Starrleiterplatten im Jahr 2025 einen Marktanteil von 49,57 % am Markt für Hochgeschwindigkeits- und verlustarme Leiterplatten; Starr-Flex-Leiterplatten werden voraussichtlich bis 2031 mit einem CAGR von 11,27 % wachsen.

- Nach Material entfielen modifizierte Epoxid-/PPE-/PPO-Mischungen im Jahr 2025 auf einen Anteil von 38,29 % an der Marktgröße für Hochgeschwindigkeits- und verlustarme Leiterplatten, während Flüssigkristallpolymer-Substrate voraussichtlich mit einem CAGR von 11,59 % wachsen werden.

- Nach Leistungsstufe entfiel auf hochgeschwindigkeits-digital (10–25 Gbps) ein Umsatzanteil von 41,29 %, während ultrahochgeschwindigkeits-digital (über 25 Gbps) voraussichtlich das schnellste Wachstum mit einem CAGR von 11,12 % verzeichnen wird.

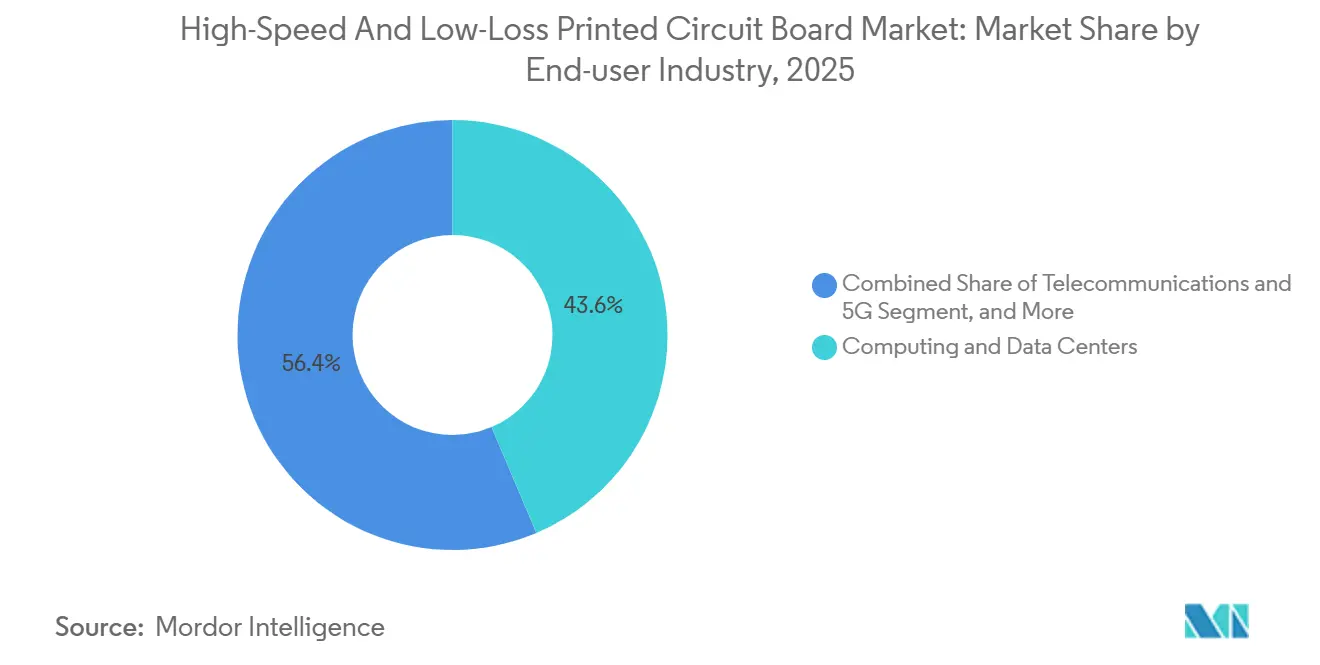

- Nach Endverbraucher hielten Computing und Rechenzentren im Jahr 2025 einen Umsatzanteil von 43,61 %; Telekommunikation und 5G-Infrastruktur werden voraussichtlich bis 2031 den höchsten CAGR von 11,78 % aufweisen.

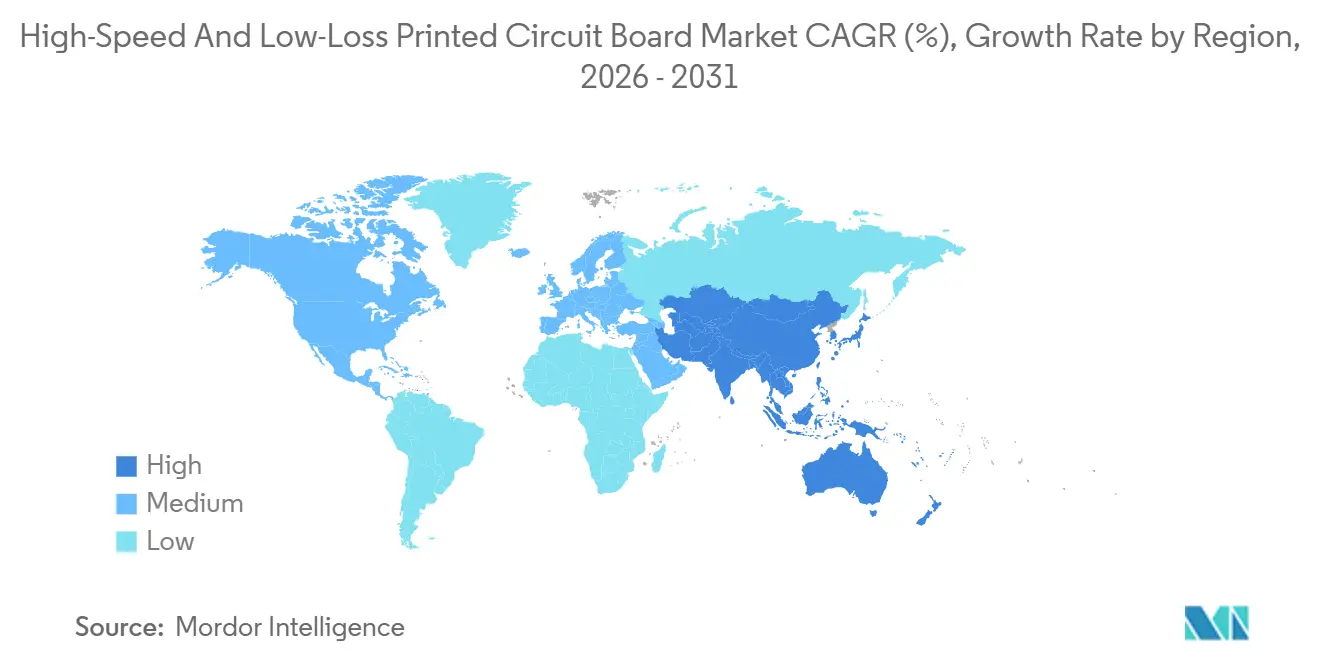

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 53,87 %, während Nordamerika bis 2031 den schnellsten CAGR von 11,52 % verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hochgeschwindigkeits- und verlustarme Leiterplatten

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von 112-G-SerDes- und PCIe-7.0-Schnittstellen | +2.10% | Nordamerika, Asien-Pazifik (Taiwan, China, Südkorea) | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von KI-Beschleunigern in Hyperscale-Rechenzentren | +2.30% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| 5G-Advanced-Infrastruktur mit Anforderung an verlustarme Leiterplatten | +1.80% | Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Kfz-Radar und hochbandbreitige Fahrzeuginterne Vernetzung | +1.60% | Europa, Asien-Pazifik (China, Japan, Südkorea), Nordamerika | Langfristig (≥ 4 Jahre) |

| Platzbeschränkte Millimeterwellen-Satellitenterminals für LEO-Konstellationen | +1.20% | Global, mit früher Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die lokale Laminatfertigung in Asien-Pazifik | +1.40% | Asien-Pazifik (China, Taiwan, Südkorea, Indien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 112-G-SerDes- und PCIe-7.0-Schnittstellen

Die PCI-SIG ratifizierte PCIe 7.0 im Jahr 2025, verdoppelte die Datenraten auf 128 GT/s und verkleinerte Augendiagramme, sodass Einfügungsverlustbudgets nun unter 1 dB pro Zoll bei 56 GHz liegen.[1]PCI-SIG, "PCI Express 7.0 Spezifikation," pcisig.com Laminathersteller wechseln zu feineren Keramikfüllstoffen und umgekehrt behandeltem Kupfer mit einer Rauheit unter 2 µm, um die Signalintegrität zu erhalten. OEMs fordern einen Taktversatz unter 50 ps über 1-m-Backplanes, was die Ausgaben auf eine Handvoll Leiterplattenfertigungsbetriebe konzentriert, die sequenzielles Via-Stub-Rückbohren beherrschen. Der rasche Rollout verkürzt Designzyklen und begünstigt Lieferanten, die Simulations-bis-Fertigungs-Dienstleistungen anbieten und Lieferzeiten unter 10 Wochen garantieren.

Schnelle Einführung von KI-Beschleunigern in Hyperscale-Rechenzentren

NVIDIAs 1,8-Tbps-NVLink-Verbindung auf seiner Blackwell-GPU von 2025 drückt Dielektrizitätskonstanten unter 3,2 und erfordert Tg über 180 °C, um flüssigkeitsgekühlten Gehäuseumgebungen standzuhalten.[2]NVIDIA Corporation, "Geschäftsbericht 2025," investor.nvidia.com Hyperscale-Betreiber in den Vereinigten Staaten und China schließen mehrjährige Laminatverträge ab und belasten die globale Harzkapazität. Lieferzeiten für ultra-verlustarme Kerne überstiegen Anfang 2026 20 Wochen, was die EU- und indischen Regierungen veranlasste, inländische Leiterplattenlinien zu subventionieren. Leiterplattenfertigungsbetriebe, die mehr als 30 Lagen bei 50 °C Umgebungstemperatur validieren können, erzielen einen Aufpreis, während kleinere Fertigungsbetriebe auf Arbeiten unter 25 Gbps zurückgreifen.

5G-Advanced-Infrastruktur mit Anforderung an verlustarme Leiterplatten

Release 18 fügt radarähnliche Sensorik hinzu und erzwingt die gemeinsame Unterbringung von HF- und digitaler Verarbeitung auf einzelnen Substraten. Betreiber spezifizieren Fluorpolymer- oder keramikgefüllte Laminate, um den Verlust unter 0,5 dB pro Zoll bei 28 GHz zu halten. China hat bis 2025 3,6 Millionen 5G-Standorte eingesetzt, davon 12 % in Millimeterwellenbändern.[3]3GPP, "Release-18-Spezifikationen," 3gpp.org Regionale Preissensitivität schafft einen gespaltenen Markt: Städtische Makrozellen verwenden PTFE-basierte Leiterplatten, während ländliche Rollouts auf modifizierte Epoxidmischungen setzen. Lieferanten, die ihre Portfolios staffeln können, erfassen Volumen ohne Margenerosion.

Kfz-Radar und hochbandbreitige Fahrzeuginterne Vernetzung

Regulierungsbehörden erlauben nun höhere EIRP bei 77–81 GHz, was die Detektionsreichweite verlängert und den Bedarf an Phasenkohärenz erhöht. Keramikgefüllte Laminate mit Dk 3,0–3,5 balancieren HF-Verlust und mechanische Steifigkeit über -40 bis 125 °C-Zyklen. Der Wechsel zu zonalen Architekturen verbindet Radar, Lidar und Domänencontroller über IEEE-802.3ch-Multigigabit-Ethernet und schafft Nachfrage nach Starr-Flex-Leiterplatten, die das Kabelbaumbündel um 30 % reduzieren. Kostendruck begrenzt die Einführung außerhalb von Premiummodellen, aber lange Qualifizierungszeiträume binden Lieferanten, sobald Design-Wins erzielt werden.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an ultra-niedrigen Dk/Df-Harzformulierungen | -1.40% | Global, mit akuten Engpässen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbeute-Herausforderungen bei der sequenziellen Laminierung von HDI-Stapelaufbauten | -1.10% | Asien-Pazifik (Taiwan, China, Südkorea), Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Kupferfolienpreise, die Leiterplattenmargen belasten | -0.90% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Fachkräfte für die HF-Materialverarbeitung | -0.70% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Standorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an ultra-niedrigen Dk/Df-Harzformulierungen

Die Produktion von Polyphenylenoxid und Flüssigkristallpolymer ist auf wenige Chemiekonzerne konzentriert, die über 90 % Kapazität betreiben, was wenig Spielraum für KI-bedingte Nachfrageschübe lässt. Der Kapitalbedarf übersteigt 200 Millionen USD für eine 5-ktpa-Anlage, was neue Marktteilnehmer abschreckt. Laminathersteller greifen auf hybride Epoxid-Keramik-Rezepturen zurück, die Dk geringfügig senken, aber den CTE erhöhen, was Kfz-Zuverlässigkeitstests erschwert. Engpässe haben die Laminatlieferzeiten verlängert und das Wachstum des Marktes für Hochgeschwindigkeits- und verlustarme Leiterplatten in Nordamerika und Europa gedämpft.

Ausbeute-Herausforderungen bei der sequenziellen Laminierung von HDI-Stapelaufbauten

Leiterplatten mit mehr als 20 Lagen verzeichnen Ausbeuten unter 80 %, da Innenlagen mehrere Presszyklen durchlaufen. AT&S steigerte die IC-Substrat-Ausbeuten bis Ende 2025 auf 82 %, doch die Ausschusskosten für ultrahochgeschwindigkeits-Panels übersteigen noch immer 500 USD pro Blatt. Kleinere Unternehmen verlassen das Segment und drängen Kunden zu vertikal integrierten Großunternehmen, die Prozessanpassungen amortisieren können, was die Wettbewerbsvielfalt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Starr-Flex gewinnt durch Miniaturisierungsnachfrage

Mehrlagige Starrleiterplatten generierten im Jahr 2025 den größten Anteil am Umsatz des Marktes für Hochgeschwindigkeits- und verlustarme Leiterplatten. Computing-Backplanes, Telekommunikationsrouter und Industrieantriebe bevorzugen ihre flachen Formfaktoren und ausgereiften Prozessökonomien. Das Segment wird mit der Verbreitung von PCIe-6.0- und -7.0-Systemen inkrementelles Wachstum beibehalten. Starr-Flex-Formate liefern jedoch den stärksten Schwung. Satellitenterminals, faltbare Verbrauchergeräte und chirurgische Wearables benötigen Leiterplatten, die sich in drei Achsen biegen, ohne die Impedanz zu beeinträchtigen. Lockheed Martins Kampfflugzeugprogramm der nächsten Generation wird Starr-Flex-Baugruppen pro Flugzeugzelle verdreifachen, was die Akzeptanz in Luft- und Raumfahrtanwendungen unterstreicht.

Die Starr-Flex-Expansion wird durch Prozessfortschritte wie lasergebohnte gestapelte Mikrovias und eingebettete Passivkomponenten unterstützt, die Biegeradien unter 1 mm verkleinern. Nippon-Mektron-Prototypen, die mehr als 12 Lagen überschreiten und gleichzeitig Via-Durchmesser unter 50 µm erfüllen, signalisieren reifende Ausbeuten. Ein 2- bis 3-facher Kostenaufschlag begrenzt jedoch die Durchdringung auf Premium-SKUs. Da Ausrüstung amortisiert wird und Ausbeuten steigen, könnte Starr-Flex den Starrleiterplatten-Anteil in der hochvolumigen Unterhaltungselektronik nach 2028 erodieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Flüssigkristallpolymer steigt für Millimeterwellen-Antennen

Modifizierte Epoxid-/PPE-/PPO-Mischungen behielten im Jahr 2025 den höchsten Umsatzanteil und bedienen digitale Leitungen bis zu 25 Gbps. Die Materialien lassen sich reibungslos in FR-4-Prozesse integrieren und härten bei Standardprofilen aus, was die Gesamtkosten niedrig hält. Flüssigkristallpolymer-Substrate verzeichnen jedoch zweistelliges Wachstum, da Millimeterwellen-Radios und Satelliten-Phased-Arrays zunehmen. LCPs 0,04 % Feuchtigkeitsaufnahme und CTE unter 17 ppm/°C erhalten die Lagenregistrierung durch orbitale Temperaturschwankungen. Rogers RO3003G2s kommerzieller Erfolg bei Basisstationsantennen-OEMs unterstreicht den Wandel.

Fluorpolymer-Laminate wie PTFE erhalten einen Verlust unter 0,3 dB pro Zoll bei 40 GHz und binden sie an Verteidigungsradare und Luft- und Raumfahrtnutzlasten, obwohl hohe Preise den Einsatz in der Mainstream-Telekommunikation einschränken. Keramikgefüllte Leiterplatten überbrücken die Lücke und balancieren HF-Verlust und mechanische Stabilität für Kfz-Radar und Leistungsverstärker. Da Hyperscaler höhere Leitungsgeschwindigkeiten spezifizieren, migrieren mehr digitale Workloads zu modifizierten Epoxidlinien der nächsten Generation wie Isola Astra MT77, das einen Einfügungsverlust unter 1,2 dB pro Zoll bei 56 GHz bietet und dabei Standard-Prozessabläufe beibehält.

Nach Endverbraucherbranche: Telekommunikation steigt mit eigenständigem 5G

Im Markt für Hochgeschwindigkeits- und verlustarme Leiterplatten verankerten Computing und Rechenzentren die Nachfrage im Jahr 2025 bei 43,61 %, angetrieben durch GPU-reiche Racks und Edge-Inferenzknoten. Telekommunikation wächst am schnellsten, gestützt durch Release-18-Small-Cell-Rollouts und 1,6-Tbps-Ethernet-Links. Ericsson lieferte im Jahr 2025 28 % mehr Radios im Jahresvergleich, wobei Millimeterwellen-Einheiten auf 18 % des Mixes stiegen.

Kfz-Anwendungen wachsen stetig, da OEMs auf zonale Steuerungsnetzwerke und 79-GHz-Radar umsteigen. Verteidigung behält eine zuverlässige, niedrigvolumige Nachfrage bei, gestützt durch inländische Beschaffungsmandate wie DFARS 252.225-7009. Medizin-, Test-und-Mess- und Rundfunknischen runden den Verbrauch ab und profitieren von der Telemedizin-Einführung und der SDR-Migration.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsstufe: Ultrahochgeschwindigkeits-Digital beschleunigt

Hochgeschwindigkeits-Digital-10-25-Gbps-Leiterplatten bleiben Arbeitspferde für Unternehmensserver, SANs und 100-GbE-Router. Doch ultrahochgeschwindigkeits-digitale Leiterplatten über 25 Gbps übertreffen das Legacy-Wachstum mit einem CAGR von 10,88 %, unterstützt durch die PCIe-6.0/7.0-Einführung in KI-Clustern. Die engeren Rauschmargen der PAM-4-Signalisierung treiben Designer zu differenziellen Paarimpedanzfenstern von ±5 % und Via-Stubs unter 10 mil. Simulationssuiten betten Optimierer mit maschinellem Lernen ein, aber Vollwellen-Löser bleiben rechenintensiv, was OEMs dazu veranlasst, sie selektiv auf kritischen Netzen anzuwenden.

Hochfrequenz-Sub-6-GHz-Leiterplatten verzeichnen weiterhin eine stetige Nachfrage, da Netzbetreiber 4G- und 5G-Makrozellen verdichten. Millimeterwellen- und Satelliten-Leiterplatten sind zwar der kleinste Anteil, verzeichnen jedoch das schnellste Umsatzwachstum aufgrund von LEO-Konstellationen. SpaceX's Spezifikation für das Terminal der zweiten Generation veranschaulicht den Schwenk zu LCP-Substraten für strahlgesteuerte Arrays.

Geografische Analyse

Der Markt für Hochgeschwindigkeits- und verlustarme Leiterplatten in Asien-Pazifik dominierte den Umsatz im Jahr 2025 mit 53,87 %, angetrieben durch integrierte Lieferketten, die Harz, Laminat und Leiterplattenfertigung umfassen. Taiwans Unimicron und Nan Ya PCB koordinieren eng mit TSMC und OSAT-Häusern, was Prototypenzyklen verkürzt. Chinas Subventionsprogramm in Höhe von 15 Milliarden CNY (2,1 Milliarden USD) beschleunigt ultra-verlustarme Laminatlinien mit dem Ziel der Importsubstitution. Südkoreas Großunternehmen erweitern die IC-Substratkapazität in Busan, um konzerneigene Chip- und Display-Einheiten zu unterstützen. Japanische Anbieter führen weiterhin bei Fluorpolymer- und LCP-Chemien, stehen jedoch vor Preiswettbewerb durch chinesische Newcomer.

Nordamerika trug 22 % der Verkäufe von 2025 bei, gestützt durch die Expansion von Hyperscale-Rechenzentren und Verteidigungsausgleichsprogramme. Das CHIPS- und Wissenschaftsgesetz gewährte 2025 285 Millionen USD für Leiterplattenlinien in Arizona und Texas. TTM Technologies investiert 150 Millionen USD, um sein Werk in Syracuse mit sequenziellen 30-Lagen-Pressen auszustatten. Kanada bedient Kfz- und Telekommunikationsnischen aus Ontario und Quebec, während mexikanische Maquiladoras asiatische Leiterplattenhersteller anziehen, die Nearshore-Kapazität für US-Kunden suchen.

Europa hielt einen Anteil von etwa 15 %, wobei das österreichische AT&S Leoben für IC-Substrate skaliert und Deutschlands Kfz-Tier-1-Zulieferer die Radarnachfrage antreiben. Der EU-Chips-Act sieht 3,3 Milliarden EUR (3,6 Milliarden USD) für fortschrittliche Verpackung vor, doch höhere Energie- und Arbeitskosten beeinträchtigen die Wettbewerbsfähigkeit. Brasilien führt Südamerikas Anteil unter 5 % an, liefert Telekommunikationsausrüstung, bleibt jedoch auf importierte Laminate angewiesen.

Wettbewerbslandschaft

Die 10 führenden Laminatlieferanten im Markt für Hochgeschwindigkeits- und verlustarme Leiterplatten erfassen etwa 60 % des globalen Umsatzes, während die führenden 20 Leiterplattenfertigungsbetriebe etwa 45 % des Volumens halten. Vertikal integrierte Anbieter senken das Risiko, indem sie Harz, Kupferfolie und Presslaminierung besitzen. Shengyis Übernahme einer PPO-Linie im Jahr 2025 senkte die Rohstoffkosten um 12 % und verkürzte die Lieferzeit um drei Wochen. Rogers erweiterte seine LCP-Anlage in Arizona im Januar 2026 um 40.000 ft², um 5G- und Satellitenkunden zu bedienen. Isola und Taiwan Union Technology entwickeln gemeinsam PCIe-7.0-fähige modifizierte Epoxide, die für Q3 2026 geplant sind.

Weißer Raum liegt in Co-Packaged-Optics-Substraten, wo nur eine Handvoll Betriebe Wellenleiter einbetten und 500 W/in² ableiten können. Chinesische Herausforderer Kingboard und Nanya Plastics unterbieten Platzhirsche bei Leiterplatten unter 25 Gbps, doch Luft- und Raumfahrt sowie Verteidigung bleiben aufgrund von Qualifizierungshürden an japanische und US-amerikanische Quellen gebunden. KI-gestütztes Leiterplattendesign und additive Fertigung öffnen Türen für Nischenprototypen, aber die Hochvolumenökonomie begünstigt weiterhin große Standorte, die mit Laser-Direktbelichtung und Plasma-Desmear ausgestattet sind. IPC-6012DS Klasse 3/A ist zum Mindeststandard für Telekommunikationsausschreibungen geworden, was die Compliance-Kosten für Späteinsteiger erhöht.

Marktführer für Hochgeschwindigkeits- und verlustarme Leiterplatten

Rogers Corporation

Isola Group

Panasonic Holdings Corporation

Taiwan Union Technology Corporation (TUC)

ITEQ Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Rogers Corporation schloss eine Erweiterung im Wert von 120 Millionen USD in Chandler, Arizona, ab und fügte LCP-Laminatkapazität für Millimeterwellen-5G- und Satelliten-Leiterplatten hinzu.

- Dezember 2025: Isola Group und Taiwan Union Technology bildeten ein gemeinsames Programm zur Veröffentlichung PCIe-7.0-optimierter modifizierter Epoxidlaminate bis Q3 2026.

- November 2025: Unimicron verpflichtete sich zu 8 Milliarden TWD (256 Millionen USD) für eine neue IC-Substratanlage in Taoyuan, Taiwan, mit einer jährlichen Produktion von 1,2 Millionen m², die für Q1 2027 geplant ist.

- Oktober 2025: DuPont stellte das Pyralux-TK-Laminat für Starr-Flex-Schaltungen vor, mit Df 0,0025 bei 10 GHz und Dk 3,2.

Umfang des globalen Berichts über den Markt für Hochgeschwindigkeits- und verlustarme Leiterplatten

Der Bericht über den Markt für Hochgeschwindigkeits- und verlustarme Leiterplatten ist segmentiert nach Typ (mehrlagig starr, hochdichte Verbindungsstruktur, Starr-Flex, andere Typen), Materialtyp (Fluorpolymer-basiert, modifizierte Epoxid-/PPE-/PPO-Mischungen, keramikgefüllte Laminate, Flüssigkristallpolymer, andere fortschrittliche Substrate), Leistungsstufe (hochgeschwindigkeits-digital 10–25 Gbps, ultrahochgeschwindigkeits-digital über 25 Gbps, Hochfrequenz Sub-6 GHz, Millimeterwellen und Satellit über 24 GHz), Endverbraucherbranche (Computing und Rechenzentren, Telekommunikation und 5G, Kfz und Elektrofahrzeuge, Luft- und Raumfahrt sowie Verteidigung, Gesundheitswesen/Medizin, andere Endverbraucherbranchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mehrlagig starr |

| Hochdichte Verbindungsstruktur (HDI) |

| Starr-Flex |

| Andere Leiterplattentypen |

| Fluorpolymer-basiert (PTFE) |

| Modifizierte Epoxid-/PPE-/PPO-Mischungen |

| Keramikgefüllte Laminate |

| Flüssigkristallpolymer (LCP) |

| Andere fortschrittliche Substrate |

| Hochgeschwindigkeits-Digital (HSD 10–25 Gbps) |

| Ultrahochgeschwindigkeits-Digital (über 25 Gbps) |

| Hochfrequenz (HF) – Niedrig-/Mittelband (Sub-6 GHz) |

| Millimeterwellen und Satellit (über 24 GHz) |

| Computing und Rechenzentren |

| Telekommunikation und 5G |

| Kfz und Elektrofahrzeuge |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen / Medizin |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Taiwan | |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Übriges der Welt |

| Nach Leiterplattentyp | Mehrlagig starr | |

| Hochdichte Verbindungsstruktur (HDI) | ||

| Starr-Flex | ||

| Andere Leiterplattentypen | ||

| Nach Materialtyp | Fluorpolymer-basiert (PTFE) | |

| Modifizierte Epoxid-/PPE-/PPO-Mischungen | ||

| Keramikgefüllte Laminate | ||

| Flüssigkristallpolymer (LCP) | ||

| Andere fortschrittliche Substrate | ||

| Nach Leistungsstufe | Hochgeschwindigkeits-Digital (HSD 10–25 Gbps) | |

| Ultrahochgeschwindigkeits-Digital (über 25 Gbps) | ||

| Hochfrequenz (HF) – Niedrig-/Mittelband (Sub-6 GHz) | ||

| Millimeterwellen und Satellit (über 24 GHz) | ||

| Nach Endverbraucherbranche | Computing und Rechenzentren | |

| Telekommunikation und 5G | ||

| Kfz und Elektrofahrzeuge | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Gesundheitswesen / Medizin | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Übriges der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hochgeschwindigkeits- und verlustarme Leiterplatten?

Der Markt wird im Jahr 2026 auf 7,8 Milliarden USD geschätzt.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er einen CAGR von 10,41 % verzeichnet und bis 2031 12,80 Milliarden USD erreicht.

Welche Region hat den größten Umsatzanteil?

Asien-Pazifik führte im Jahr 2025 mit 53,87 % des globalen Umsatzes.

Welcher Leiterplattentyp wächst am schnellsten?

Starr-Flex-Konstruktionen werden voraussichtlich bis 2031 mit einem CAGR von 11,27 % wachsen.

Welches Material zeigt das höchste zukünftige Wachstum?

Flüssigkristallpolymer-Substrate werden voraussichtlich mit einem CAGR von 11,59 % wachsen, aufgrund der Nachfrage nach Millimeterwellen und Satelliten.

Welcher Endverbrauchersektor wird am schnellsten expandieren?

Telekommunikation und 5G-Infrastruktur wird voraussichtlich mit einem CAGR von 11,78 % wachsen, da Release-18-Netzwerke ausgerollt werden.

Seite zuletzt aktualisiert am: