Marktgröße und Marktanteil für 5G-Infrastruktur-Leiterplatten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

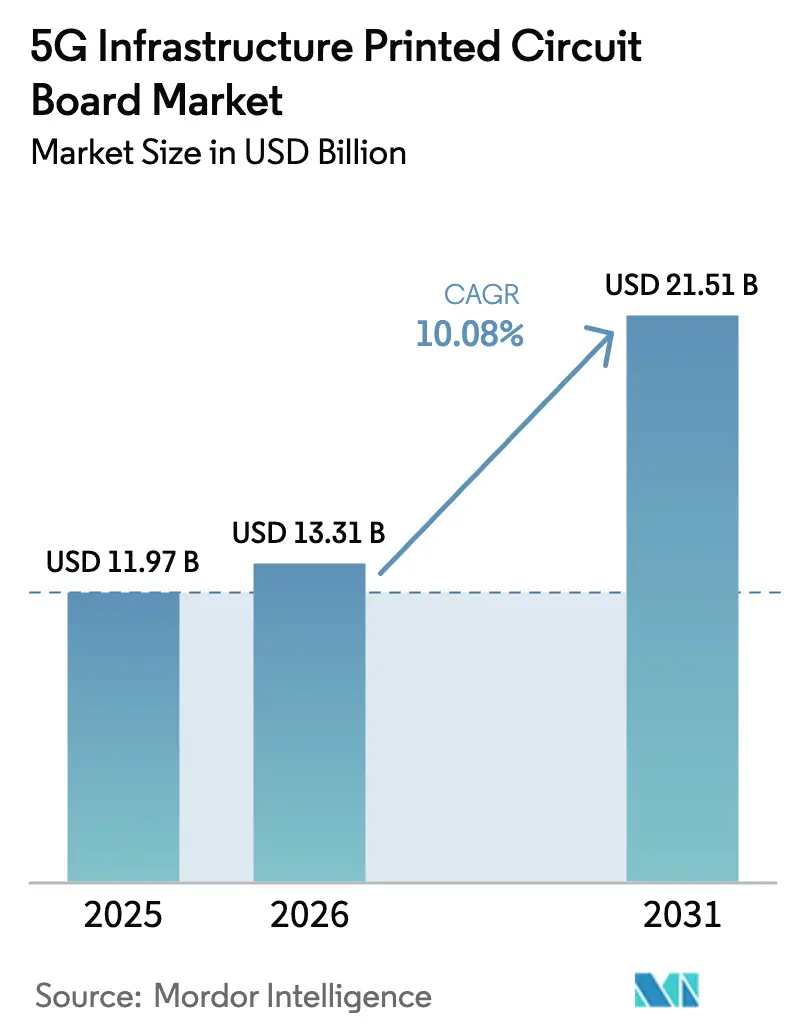

| Marktgröße (2026) | 13.31 Milliarden US-Dollar |

| Marktgröße (2031) | 21.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 5G-Infrastruktur-Leiterplatten von Mordor Intelligence

Die Marktgröße für 5G-Infrastruktur-Leiterplatten wird auf 11,97 Milliarden USD im Jahr 2025, 13,31 Milliarden USD im Jahr 2026 projiziert und soll bis 2031 einen Wert von 21,51 Milliarden USD erreichen, mit einer CAGR von 10,08 % von 2026 bis 2031. Stetige Ausbauprogramme für öffentliche Netze, die Disaggregation durch Open RAN und die Diversifizierung der Beschaffung im Verteidigungsbereich sind die drei strukturellen Kräfte, die diese Expansion antreiben. Gerätehersteller buchen Kapazitäten doppelt, um sich gegen Harzengpässe abzusichern, was die Auslastung der Fertigungsanlagen auch in saisonal schwachen Quartalen über 80 % hält. System-in-Package-Funkarchitekturen komprimieren Lieferketten und belohnen Hersteller, die Substrat- und Montagelinien gemeinsam betreiben können. Schließlich verlagern defensive Reshoring-Programme in den Vereinigten Staaten und Europa einen bescheidenen Anteil der Nachfrage hin zu nicht-asiatischen Lieferanten, auch wenn Asien-Pazifik seine Kosten- und Skalenvorteile beibehält.

Wichtigste Erkenntnisse des Berichts

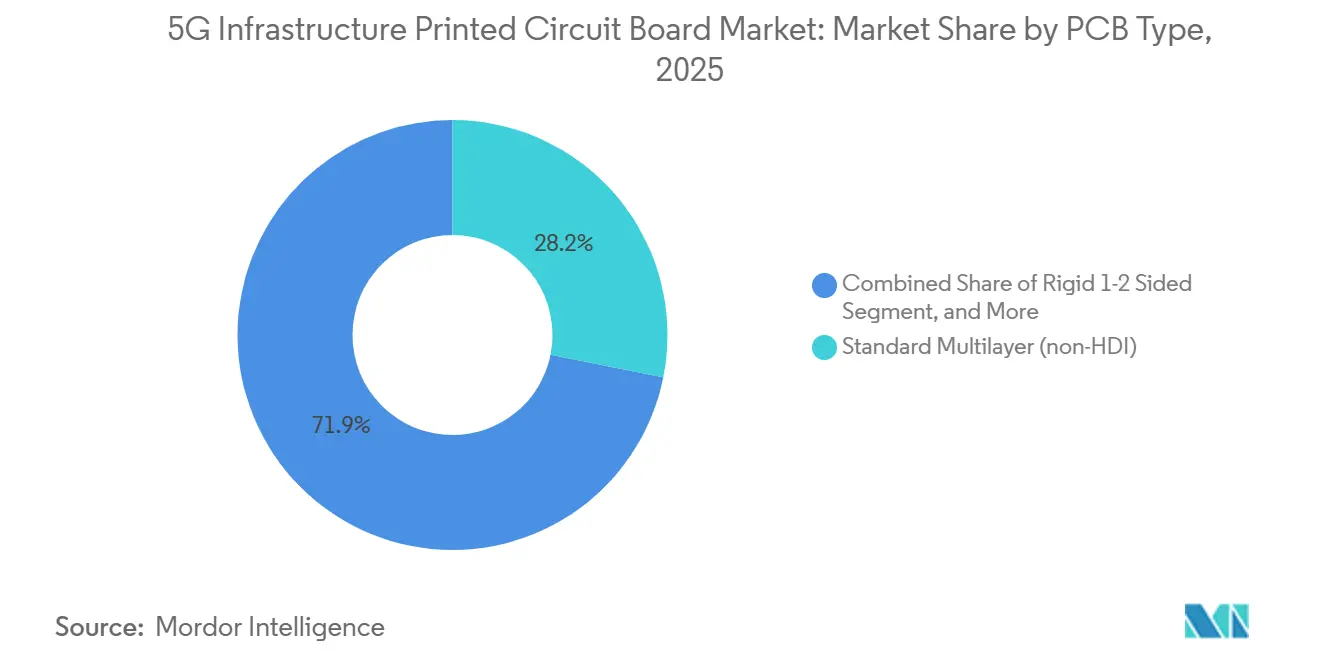

- Nach Leiterplattentyp verzeichneten flexible Schaltungen das stärkste Wachstum mit einer CAGR von 12,80 % bis 2031, während Standard-Mehrlagig-Leiterplatten im Jahr 2025 einen Marktanteil von 28,15 % am Markt für 5G-Infrastruktur-Leiterplatten hielten.

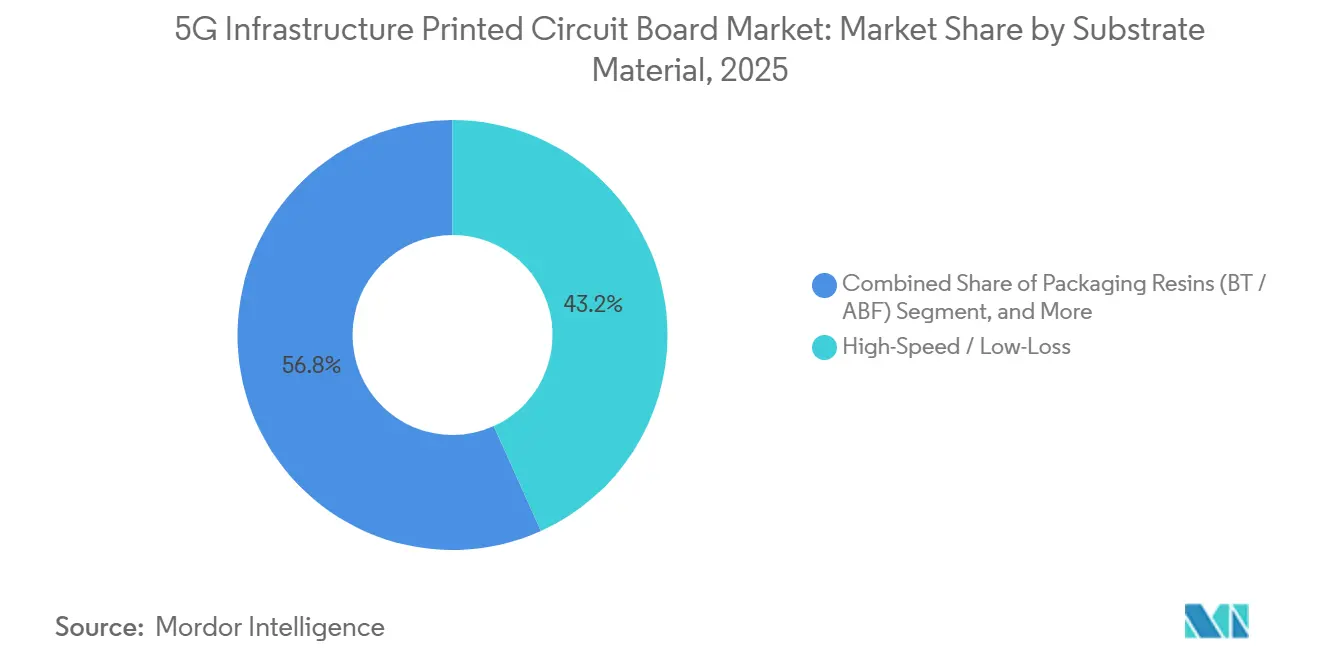

- Nach Substratmaterial entfielen Hochgeschwindigkeits- und Niedrigverlust-Laminate auf 43,24 % der Marktgröße für 5G-Infrastruktur-Leiterplatten im Jahr 2025, und Polyimid-Substrate werden voraussichtlich bis 2031 mit einer CAGR von 11,40 % wachsen.

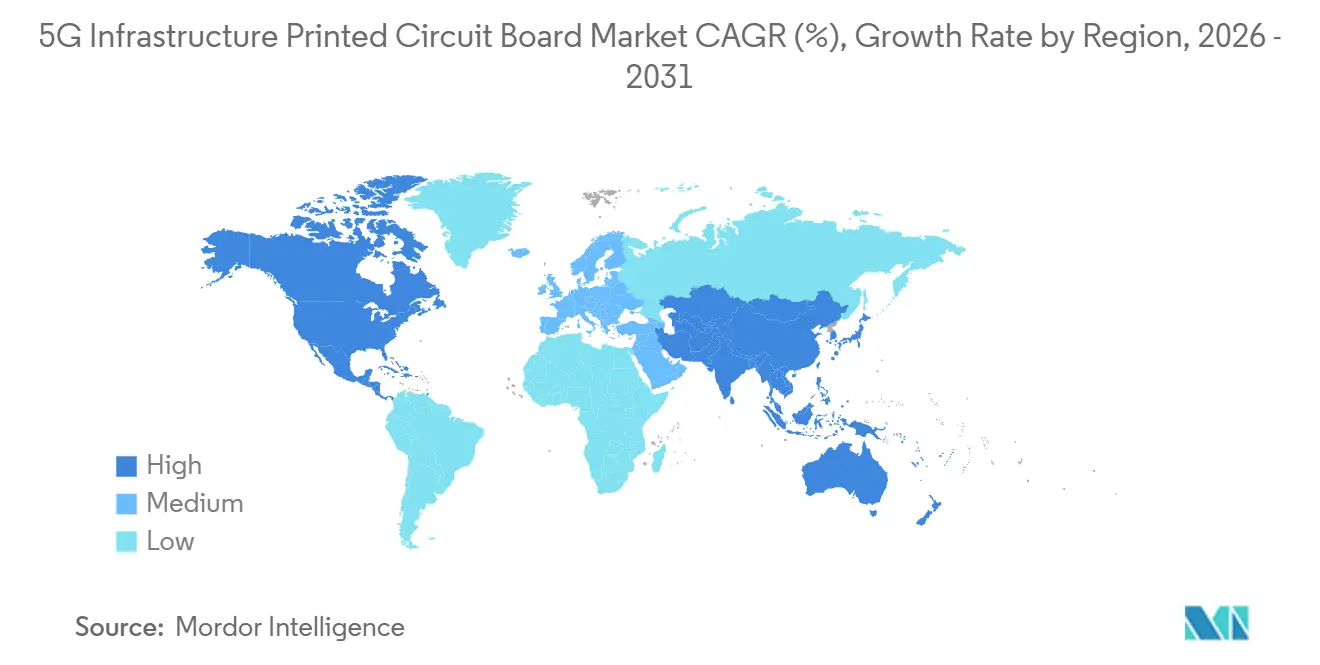

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Marktanteil von 88,10 % am Markt für 5G-Infrastruktur-Leiterplatten und ist positioniert, bis 2031 mit einer CAGR von 10,12 % zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für 5G-Infrastruktur-Leiterplatten

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte 5G-Ausbauziele | +2.3% | Global, Schwerpunkt in China, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Verdichtung von Massive-MIMO-Antennen | +2.1% | Kernbereich Asien-Pazifik, Ballungsräume in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hardwarestandardisierung durch Open RAN | +1.6% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Migration in die Telekommunikations-Cloud | +1.4% | Global, konzentriert in Rechenzentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschaffung von taktischen 5G-Netzwerken im Verteidigungsbereich | +0.9% | Vereinigte Staaten, Europäische Union, Australien | Langfristig (≥ 4 Jahre) |

| Materialien mit extrem niedrigem Verlust für Millimeterwellen | +1.2% | Asien-Pazifik, städtische Korridore in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte 5G-Ausbauziele

Nationale Spektrumauktionen und Infrastrukturauflagen verkürzen Projektzeitpläne und veranlassen Gerätehersteller, Leiterplattenkapazitäten 12 bis 18 Monate früher als bisher üblich zu reservieren. China hatte bis Ende 2024 mehr als 3,68 Millionen Basisstationen in Betrieb, was über 60 % der weltweit installierten Basis entspricht. Indien setzte sich im Rahmen seines Spektrumplans 2024 das Ziel von 500.000 Basisstationen bis 2027. Der Aktionsplan der Europäischen Union für 2025 knüpft Fördermittel an lokale Inhalte, was deutsche, französische und niederländische Hersteller dazu veranlasst, HDI-Linien trotz höherer Arbeitskosten hinzuzufügen. Diese Maßnahmen erzeugen eine ungleichmäßige Nachfrage, von der Fertigungsanlagen mit flexibler Planung und verfügbaren Harzvorräten profitieren.

Verdichtung von Massive-MIMO-Antennen treibt die Nachfrage nach HDI-Leiterplatten an

Antennen-Arrays mit 64 bis 256 Elementen erfordern Leiterplatten mit mehr als 20 Lagen und Durchkontaktierungsdichten von über 150 pro Quadratzentimeter – Spezifikationen, die nur mit HDI-Prozessen erreichbar sind. Ericssons Antennen-integriertes Radio 2025 verwendet blinde und vergrabene Durchkontaktierungen, um Verluste oberhalb von 3,5 Gigahertz zu minimieren.[1]Quelle: Telefonaktiebolaget LM Ericsson, „Geschäftsbericht 2025”, ericsson.com Nokia übernahm Any-Layer-HDI, um die Leitungslängen in seinem Portfolio 2025 zu verkürzen.[2]Quelle: Nokia Corporation, „Investorenpräsentation Q1 2025”, nokia.com Die durchschnittlichen Verkaufspreise für Antennen-Leiterplatten stiegen gegenüber den Basiswerten von 2023 um 15 % bis 20 %, was den Umsatz pro Quadratzoll für Hersteller steigerte, die in Laserbohrungen investiert haben.

Hardwarestandardisierung durch Open RAN bei Netzbetreibern

Die E2-Schnittstelle der O-RAN-Allianz aus dem Jahr 2024 schafft Interoperabilität zwischen Funkeinheiten verschiedener Hersteller und Basisbandsteuerungen und eröffnet Liefermöglichkeiten für mittelgroße Leiterplattenhersteller. Dish Network bezog Funk-Leiterplatten von regionalen Herstellern während seines US-amerikanischen Rollouts, der 2025 abgeschlossen wurde. Vodafone reservierte 30 % der Ausgaben für Funkeinheiten im Jahr 2025 für Open-RAN-Anbieter, was auf eine dauerhafte Verlagerung hin zu modularer Beschaffung hindeutet. Die Standardisierung senkt die Wechselkosten und ermöglicht es Netzbetreibern, kürzere Lieferzeiten und flexible Volumenbedingungen auszuhandeln.

Migration in die Telekommunikations-Cloud erfordert Hochgeschwindigkeits-Backplane-Leiterplatten

Virtualisierte RAN- und Core-Workloads auf kommerziellen Servern benötigen Backplanes, die Spurgeschwindigkeiten von 100 Gbps unterstützen, was die Nachfrage nach Dielektrika mit niedrigem Verlust und Dissipationsfaktoren unter 0,003 bei 10 Gigahertz antreibt. Der Edge-Computing-Rollout von AT&T im Jahr 2025 stützt sich auf PCIe-Gen-5-Backplanes. Verizon erwartet, dass bis 2028 40 % der RAN-Verarbeitung auf virtuelle Infrastruktur verlagert wird. Diese Konvergenz von Telekommunikations- und Rechenzentrumsdesign ermöglicht es Herstellern mit Hyperscale-Erfahrung, 5G-Aufträge zu gewinnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Lieferkette bei Hochgeschwindigkeits-Laminatharzen | -1.1% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive HDI-Linieninstallation für herkömmliche Leiterplattenhersteller | -0.8% | Nordamerika, Europa, sekundär Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Exportkontrollen für fortschrittliche IC-Substrate | -0.6% | China, Russland, ausgewählte Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Zuverlässigkeitsbedenken bei der Integration von 5G-Aktiv-Antennen-Leiterplatten | -0.5% | Global, Märkte in der Frühphase der Einführung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lieferkette bei Hochgeschwindigkeits-Laminatharzen

Modifizierte Epoxid- und PTFE-Harze stammen von einer kleinen Lieferantenbasis in Japan und Südkorea. Die höhere Gewalt bei Panasonics Werk in Osaka Ende 2024 schränkte die Versorgung mit Niedrigverlust-Harzen über Monate hinweg ein. Rogers Corporation warnte in seinem Quartalsgespräch für Q3 2025, dass die Zuteilung trotz Vorauskaufprogrammen angespannt blieb. Die Doppelversorgung fügt 12-monatige Qualifizierungszyklen hinzu, was die HDI-Produktion auf ein jährliches Wachstum von etwa 10 % begrenzt, während die 5G-Nachfrage schneller steigt.

Kapitalintensive HDI-Linieninstallation für herkömmliche Leiterplattenhersteller

Laserbohrung, sequenzielle Laminierung und automatisierte optische Inspektionspakete kosten 15 bis 25 Millionen USD pro Linie. TTM investierte 2024 40 Millionen USD in HDI-Kapazitäten im Asien-Pazifik-Raum, meldete jedoch in seiner Jahreseinreichung eine Auslastung von unter 70 %. Kleine nordamerikanische und europäische Hersteller sehen sich höheren Finanzierungskosten gegenüber, was sie zu margenarmen Auftragsarbeiten oder zum Marktaustritt drängt. Die Kapitalhürde konsolidiert das Angebot und macht die Skalierung zur primären Markteintrittsbarriere.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Schaltungen gewinnen an Dynamik

Flexible Schaltungen expandieren bis 2031 mit einer CAGR von 12,80 %, was die Präferenz der Antennenentwickler für leichtere, biegbare Verbindungen widerspiegelt, die Turmschwingungen und thermische Zyklen überstehen. Standard-Mehrlagig-Leiterplatten kontrollierten 2025 noch immer 28,15 % des Umsatzes und bilden die Grundlage für Basisbandeinheiten, bei denen die Steifigkeit Kühlkörper unterstützt. Hochdichte-Verbindungsleiterplatten gewinnen Marktanteile in Frontend-Modulen, wobei Via-in-Pad-Designs die Komponentendichten auf über 200 Teile pro Quadratzoll treiben. Starr 1-2-seitige Leiterplatten bleiben Bestandteile der Stromverteilung, obwohl ihr Beitrag schrumpft, da Subsysteme konsolidiert werden. Die breitere Verlagerung hin zu flexiblen Schaltungen wird voraussichtlich bis 2031 vier Prozentpunkte zur Marktgröße für 5G-Infrastruktur-Leiterplatten in dieser Kategorie hinzufügen.

Der Markt für 5G-Infrastruktur-Leiterplatten belohnt Hersteller, die Any-Layer-HDI mit der Rolle-zu-Rolle-Flexverarbeitung kombinieren. Antennenhersteller berichten von einer Gewichtsreduzierung von 15 %, wenn starre Kerne durch flexible Verbindungen ersetzt werden, was leichtere Turmlasten und eine schnellere Installation ermöglicht. IC-Substrate, die separat erfasst werden, wachsen mit einer CAGR von 10,50 %, da Flip-Chip-Gehäuse zunehmen. Starr-Flex-Lösungen nehmen eine Nische in kompakten Funkköpfen ein, die sowohl mechanische Stabilität in der Nähe von Steckverbindern als auch Flexibilität um gebogene Gehäuse herum benötigen. Metallkern- und Keramikoptionen, obwohl unter 5 % des Umsatzes, bleiben unverzichtbar, wenn die Verstärkerwärme 100 Watt überschreitet.

Nach Substratmaterial: Hochgeschwindigkeits-Laminate führen, Polyimid übertrifft

Hochgeschwindigkeits- und Niedrigverlust-Laminate hielten 2025 einen Anteil von 43,24 % am Umsatz des Marktes für 5G-Infrastruktur-Leiterplatten, gestützt durch die Bereitschaft der Netzbetreiber, Aufschläge von 20 % bis 30 % für Millimeterwellen-Leistung zu zahlen. Polyimid ist das am schnellsten wachsende Material mit einer CAGR von 11,40 % und bietet dimensionale Stabilität von -40 °C bis +85 °C in flexiblen Antennenanordnungen. FR-4-Glasepoxid ist in Basisband- und Backhaul-Leiterplatten unterhalb von 6 GHz noch weit verbreitet, doch sein Anteil erodiert, da Funktionen zu höheren Frequenzen migrieren. Vergussharze wie Bismaleimid-Triazin bilden die Grundlage für IC-Substrate, die die neuesten Basisband-ASICs antreiben.

Der Markt für 5G-Infrastruktur-Leiterplatten ist auf eine enge Kontrolle der Dielektrizitätskonstante angewiesen, was IPC-4101-Hochfrequenzklassen zu grundlegenden Beschaffungsanforderungen macht.[3]Quelle: IPC, „IPC-4101-Spezifikation für Hochfrequenz-Laminate”, ipc.org Rogers RO4000 und Isola Astra MT77 Laminate gewinnen Designs in 28-GHz-Antennenpanelen.[4]Quelle: Isola Group, „Astra MT77 Produktdatenblatt”, isola-group.com Der Aufstieg von Polyimid unterstreicht den Kompromiss zwischen Flexibilität und dielektrischer Leistung – ein Gleichgewicht, das Laminathersteller nun durch Anpassung der Füllstoffzusammensetzung optimieren.

Geografische Analyse

Asien-Pazifik erzielte 2025 88,10 % des Umsatzes im Markt für 5G-Infrastruktur-Leiterplatten und wird voraussichtlich bis 2031 mit einer CAGR von 10,12 % wachsen. Chinas Ergänzung von über 1 Million Basisstationen im Jahr 2024 schuf eine gebundene Nachfrage für Shennan Circuits und Kinwong, die beide 2025 HDI-Linien erweiterten. Taiwans Unimicron und Tripod nutzen die Nähe zu fortschrittlichen Halbleiterfabriken, um Lieferzeiten von vier Wochen anzubieten. Südkoreas Samsung Electro-Mechanics verfolgt vertikale Integration und kombiniert Substratfertigung mit Modulassemblierung für Kosteneinsparungen und schnellere Produktzyklen.

Im Markt für 5G-Infrastruktur-Leiterplatten hielt Nordamerika 2025 einen mittleren einstelligen Anteil, behindert durch Arbeitskosten und begrenzte HDI-Kapazitäten. Der CHIPS- und Wissenschaftsgesetz der Vereinigten Staaten sieht Subventionen für die inländische Leiterplattenproduktion vor, und TTMs geplantes Joint Venture in Indien im Wert von 150 Millionen USD veranschaulicht die Verlagerung hin zu kosteneffektiver asiatischer Expansion gepaart mit westlichen Qualitätsstandards. Europa liegt ebenfalls unter 5 % Marktanteil, profitiert jedoch von Fördermitteln zur Diversifizierung der Lieferkette. AT&S investiert 300 Millionen EUR (330 Millionen USD) in österreichische HDI-Kapazitäten, um Open-RAN- und Automobilaufträge zu gewinnen.

Südamerika bleibt marginal und konzentriert sich auf die Montage statt auf die Fertigung. Brasiliens Vorschriften für lokale Inhalte gelten hauptsächlich für Endgeräte, sodass Leiterplattenhersteller für 5G-Anforderungen unterdimensioniert bleiben. Insgesamt spiegelt die Marktgröße für 5G-Infrastruktur-Leiterplatten weiterhin die globale Dichte der Basisstationsbereitstellung wider, was die Dominanz von Asien-Pazifik festigt und gleichzeitig bescheidene Marktanteilsgewinne für Regionen ermöglicht, die Subventionen zur Versorgungssicherheit einsetzen.

Wettbewerbslandschaft

Die zehn größten Lieferanten im Markt für 5G-Infrastruktur-Leiterplatten erzielten 2025 rund 55 % bis 60 % des globalen Umsatzes, was den Sektor in eine moderate Konzentration versetzt. Samsung Electro-Mechanics und Ibiden betreiben Substratproduktion und Komponentenmontage gemeinsam und erzielen Margen auf mehreren Stufen. Taiwanesische und chinesische Hersteller erweitern HDI-Linien schneller als die Nachfrage, was die Lieferzeiten verkürzt, aber die durchschnittlichen Verkaufspreise unter Druck setzt. Open-RAN-Aufträge schaffen ein neues Volumen an Ausschreibungen, die kleinere Betriebe ohne proprietäre Bindungen verfolgen können, während Verteidigungsbehörden in den Vereinigten Staaten und Europa Zweitquellen-Qualifizierungen finanzieren, um die strategische Versorgung zu sichern.

Zu den aufkommenden Störern im Markt für 5G-Infrastruktur-Leiterplatten gehört AT&S Indien, das produktionsgebundene Anreize nutzt, um HDI-Linien hinzuzufügen, die für inländische Telekommunikationsprojekte optimiert sind. Die technologische Differenzierung dreht sich um Any-Layer-HDI und eingebettete Komponentensubstrate, die beide die Leiterplattendicke reduzieren und die elektrische Leistung verbessern. Daten der Weltorganisation für geistiges Eigentum zeigen einen Anstieg der leiterplattenbezogenen Patentanmeldungen um 25 % zwischen 2023 und 2025, insbesondere in der Via-Füllchemie und bei Laserablationsprozessen. Die Einhaltung der IPC-6012-Klasse-3-Zuverlässigkeitsstandards ist zum Mindeststandard für Tier-1-Ausschreibungen geworden und erhöht die Qualitätshürde für neue Marktteilnehmer weiter.

Die Preissetzungsmacht steht unter Druck, da Asien-Pazifik-Hersteller Skaleneffekte anstreben, aber spezialisierte Nischen wie Ultraniedrigverlust-Millimeterwellen-Laminate und Zuverlässigkeit auf Verteidigungsniveau halten festere Margen. Insgesamt belohnt der Markt für 5G-Infrastruktur-Leiterplatten weiterhin vertikale Integration, schnelle Kapazitätserweiterungen und standardgetriebene Modularität.

Marktführer in der Branche für 5G-Infrastruktur-Leiterplatten

Nippon Mektron Ltd.

Unimicron Technology Corp.

Zhen Ding Technology Holding Ltd.

Tripod Technology Corp.

Austria Technologie & Systemtechnik AG (AT&S)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Unimicron Technology verpflichtete sich zu einer Investition von 500 Millionen USD, um die HDI- und IC-Substratkapazität auf seinem Campus in Taoyuan zu erweitern, mit 12 zusätzlichen Laserbohrmaschinen und automatisierter optischer Inspektion, die für den Hochlauf in Q3 2026 geplant sind.

- Dezember 2025: AT&S sicherte sich einen mehrjährigen Open-RAN-Leiterplattenauftrag im Wert von 200 Millionen EUR (220 Millionen USD) mit einem europäischen Tier-1-Anbieter und widmete österreichische HDI-Linien zur Erfüllung der Anforderungen an lokale Inhalte.

- November 2025: Samsung Electro-Mechanics schloss ein Verpackungssubstratwerk in Vietnam ab, das 500.000 m² pro Monat produzieren kann und Lithografie für Leitungen unter 25 µm bietet.

- Oktober 2025: TTM Technologies gründete ein Joint Venture im Wert von 150 Millionen USD in Bangalore, um eine HDI-Fertigungslinie für inländische und südostasiatische 5G-Bereitstellungen aufzubauen.

Berichtsumfang des globalen Marktes für 5G-Infrastruktur-Leiterplatten

Der Bericht über den Markt für 5G-Infrastruktur-Leiterplatten ist segmentiert nach Leiterplattentyp (Standard-Mehrlagig, Starr 1-2-seitig, HDI, Flexible Schaltungen, IC-Substrate und Starr-Flex), Substratmaterial (Glasepoxid, Hochgeschwindigkeit/Niedrigverlust, Polyimid und Vergussharze), Leiterplattenmaterialien (CCL und Hochdichte-Verpackungssubstrat) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Mehrlagig (Nicht-HDI) |

| Starr 1-2-seitig |

| Hochdichte Verbindungsleiterplatte (HDI) |

| Flexible Schaltungen (FPC) |

| IC-Substrate (Gehäusesubstrate) |

| Starr-Flex |

| Sonstige Leiterplattentypen |

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Niedrigverlust |

| Polyimid (PI) |

| Vergussharze (BT / ABF) |

| Sonstige Substratmaterialien |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Taiwan | |

| Japan | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Rest der Welt |

| Nach Leiterplattentyp | Standard-Mehrlagig (Nicht-HDI) | |

| Starr 1-2-seitig | ||

| Hochdichte Verbindungsleiterplatte (HDI) | ||

| Flexible Schaltungen (FPC) | ||

| IC-Substrate (Gehäusesubstrate) | ||

| Starr-Flex | ||

| Sonstige Leiterplattentypen | ||

| Nach Substratmaterial | Glasepoxid (FR-4) | |

| Hochgeschwindigkeit / Niedrigverlust | ||

| Polyimid (PI) | ||

| Vergussharze (BT / ABF) | ||

| Sonstige Substratmaterialien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Taiwan | ||

| Japan | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für 5G-Infrastruktur-Leiterplatten?

Der Markt erzielte 2026 einen Umsatz von 13,31 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 21,51 Milliarden USD erreichen.

Welcher Leiterplattentyp wächst in der 5G-Infrastrukturhardware am schnellsten?

Flexible Schaltungen führen das Wachstum mit einer CAGR von 12,80 % bis 2031 an, da Antenneneinheiten leichte, biegbare Verbindungen priorisieren.

Warum gewinnen Hochdichte-Verpackungssubstrate Marktanteile?

System-in-Package-Radios integrieren mehrere Funktionen auf einem Interposer, was die Nachfrage nach Substraten mit Leitungsbreiten unter 25 µm steigert und eine CAGR von 10,90 % für diese Materialklasse antreibt.

Wie dominant ist Asien-Pazifik in der Produktion von 5G-Infrastruktur-Leiterplatten?

Asien-Pazifik beherrscht 88,10 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 10,12 % wachsen, dank großer HDI- und IC-Substratkapazitäten in China, Taiwan und Südkorea.

Seite zuletzt aktualisiert am: