Philippinen Global Capability Centers Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

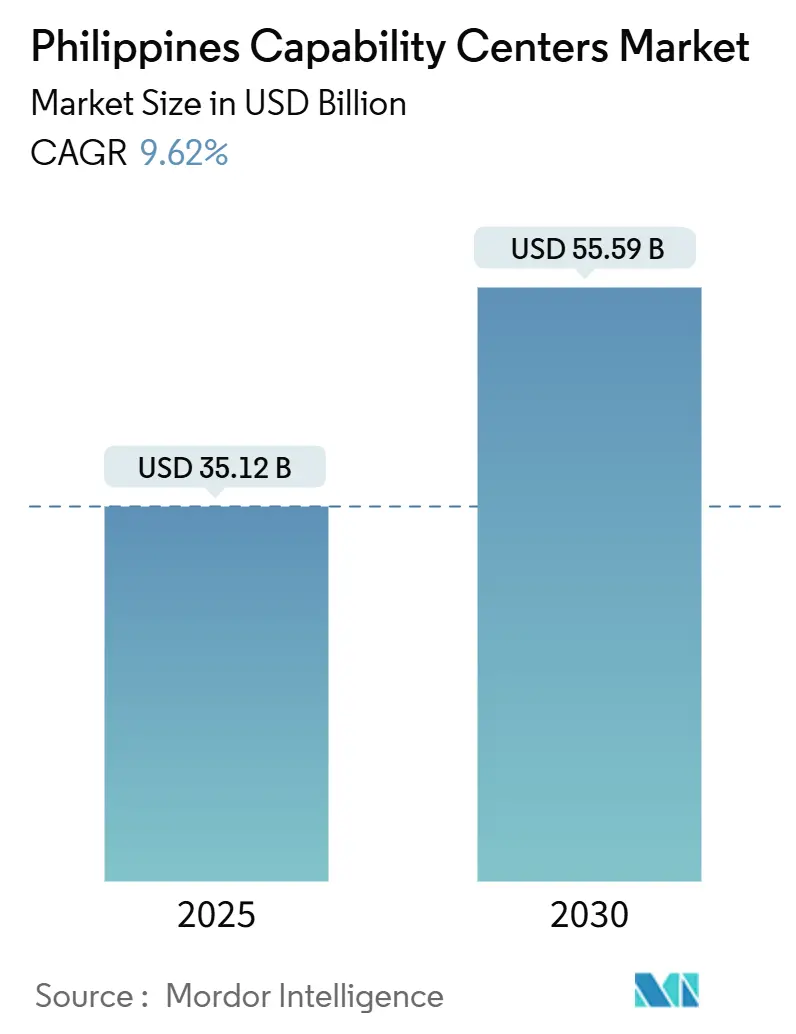

| Marktgröße (2025) | 35.12 Milliarden US-Dollar |

| Marktgröße (2030) | 55.59 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Philippinen Global Capability Centers Marktanalyse von Mordor Intelligence

Die Marktgröße des Philippinen Global Capability Centers Marktes belief sich im Jahr 2025 auf 35,12 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 55,59 Milliarden USD zu erreichen, was einer CAGR von 9,62 % über den Prognosezeitraum entspricht. Der Markt für Global Capability Centers auf den Philippinen erlebt eine starke Dynamik, da multinationale Konzerne ihre Dienstleistungsstandorte diversifizieren, englischsprachige Talente nutzen und geopolitische Risiken im asiatisch-pazifischen Raum absichern. Regierungsmaßnahmen, insbesondere der CREATE MORE Act, senken die Körperschaftsteuer und vereinfachen die Compliance, was das Vertrauen der Investoren stärkt. Frühe Anwender, die GenAI Centers of Excellence eröffnet haben, berichten von erheblichen Produktivitätssteigerungen, was die Attraktivität des Standorts für höherwertige digitale Arbeit stärkt. Gleichzeitig helfen regionale Programme für digitale Städte, die Sättigung im Großraum Manila zu verringern und den Philippinen Global Capability Centers Markt auf kostengünstige sekundäre Standorte auszuweiten.[1]Finanzministerium, "Umsetzungsrichtlinien des CREATE MORE Act," DOF.gov.ph

Wichtigste Erkenntnisse des Berichts

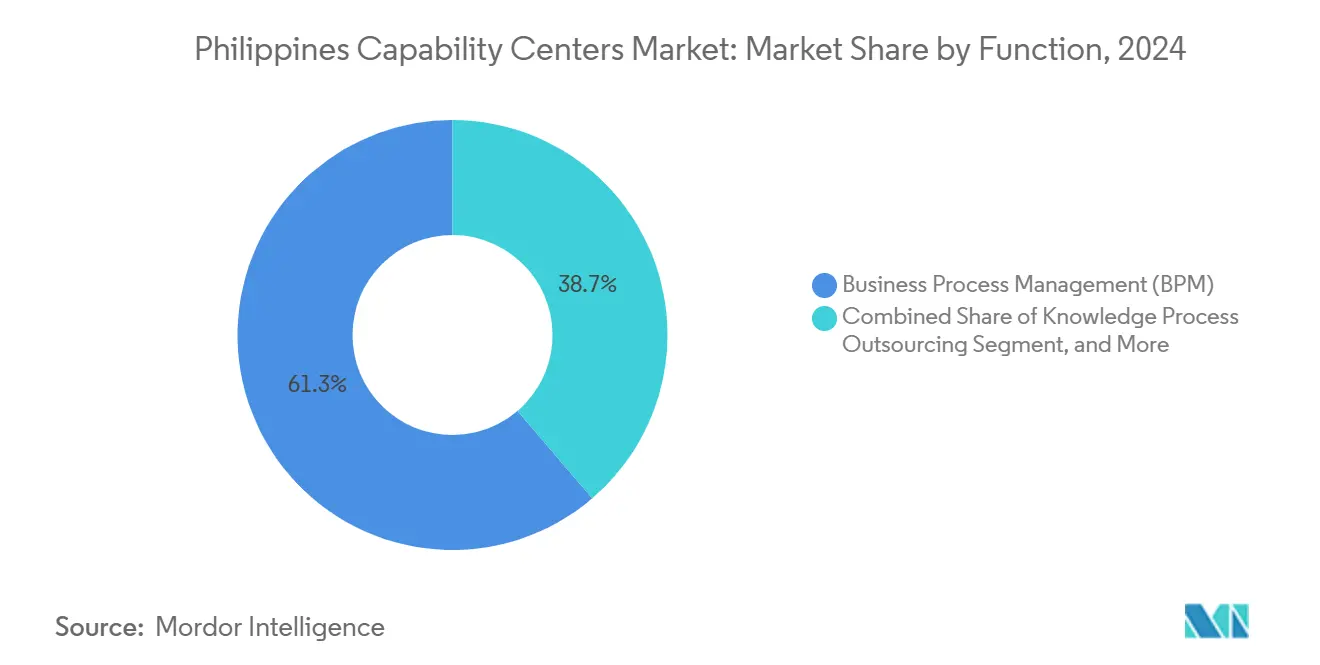

- Nach Funktion hielt Business Process Management im Jahr 2024 einen Marktanteil von 61,27 % am Philippinen Global Capability Centers Markt; Informationstechnologie und digitale Dienste werden voraussichtlich bis 2030 mit einer CAGR von 10,27 % wachsen.

- Nach Engagement-Modell entfielen im Jahr 2024 59,41 % der Marktgröße des Philippinen Global Capability Centers Marktes auf Captive-Center, während hybride Build-Operate-Transfer-Modelle bis 2030 die höchste CAGR von 10,42 % verzeichnen sollen.

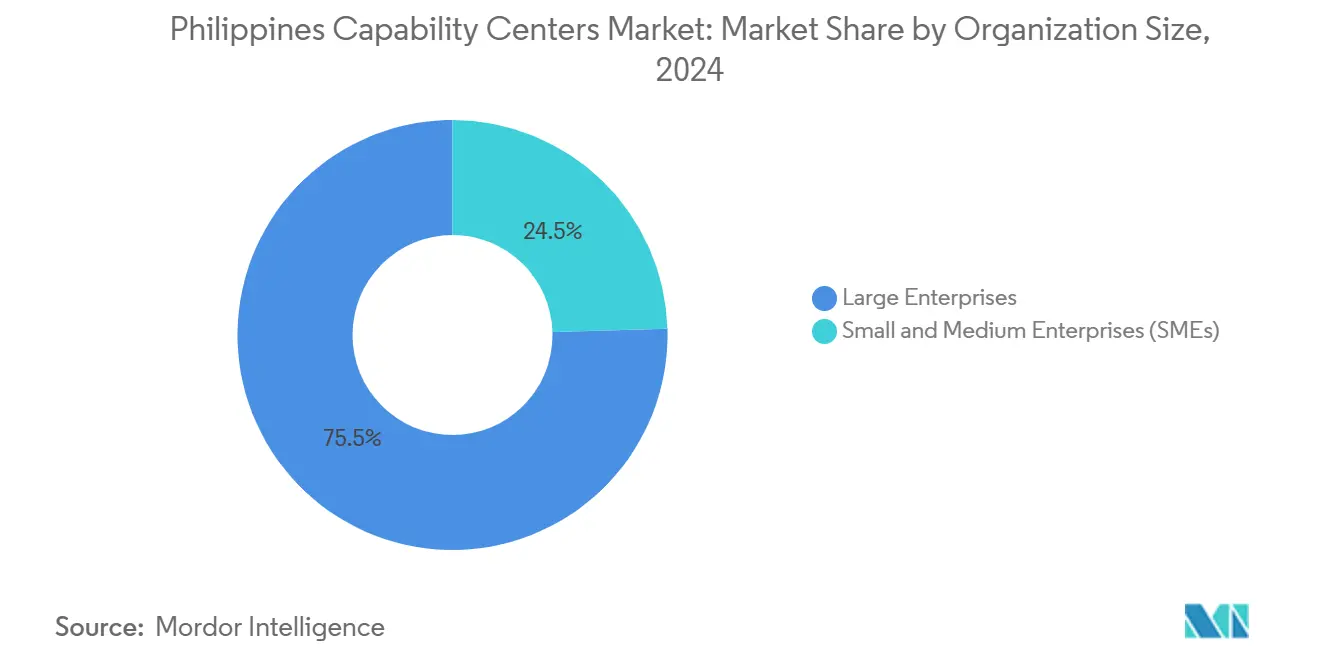

- Nach Unternehmensgröße entfielen im Jahr 2024 75,47 % des Marktanteils der Global Capability Centers auf den Philippinen auf Großunternehmen; kleine und mittlere Unternehmen werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 11,23 % wachsen.

- Nach Branchenvertikale sind Banken, Finanzdienstleistungen und Versicherungen das am schnellsten wachsende Segment mit einer CAGR von 10,21 % bis 2030. Telekommunikation und IT tragen weiterhin den größten Umsatzanteil bei, mit 33,56 % im Jahr 2024.

Philippinen Global Capability Centers Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach Unterstützung bei der digitalen Transformation | +2.8% | Global, konzentriert auf nordamerikanische und europäische Kundenmärkte | Mittelfristig (2–4 Jahre) |

| Englischkenntnisse und kulturelle Affinität der Philippinen | +1.9% | Global, am stärksten für Nordamerika und Australien | Langfristig (≥ 4 Jahre) |

| Wettbewerbsfähige Arbeitskosten im Vergleich zu anderen APAC-Standorten | +1.6% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Schneller Aufbau von GenAI Centers of Excellence | +2.1% | Global, frühe Einführung in Metro Manila und Cebu | Mittelfristig (2–4 Jahre) |

| Regierungsreformen CREATE und PPP-Kodex | +1.4% | National, mit PEZA-Zonen und digitalen Städten | Langfristig (≥ 4 Jahre) |

| Entstehung regionaler digitaler Städte | +0.8% | Nationale Gewinne in Cebu, Davao und Clark | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Unterstützung bei der digitalen Transformation durch multinationale Konzerne

Unternehmen modernisieren ihre Kernsysteme, was eine neue Nachfrage nach Cloud-Engineering-, Datenanalyse- und Cybersicherheitsdiensten aus philippinischen Zentren erzeugt. Diese Projekte erfordern agile Teams, sodass Anbieter Spezialisten in Produkt-Sprints bündeln statt in traditioneller Schichtarbeit. Infolgedessen enthalten hybride Engagement-Verträge nun ergebnisbasierte Preisgestaltung, die an Release-Zeitpläne und Sicherheitsmeilensteine geknüpft ist. JPMorgan Chase hat seine Belegschaft in Manila auf 20.000 Mitarbeiter ausgebaut und Entwickler, Datenwissenschaftler und Cyber-Analysten in einem einzigen agilen Campus zusammengeführt.[2]JPMorgan Chase, "Jahresbericht 2024," JPMorganChase.com Kleinere Softwareunternehmen folgen einem ähnlichen Weg und mieten Plug-and-Play-Flächen, die ihre Mitarbeiterzahl innerhalb eines Jahres verdoppeln können. Diese anhaltende Pipeline von Projektarbeit verwandelt den Philippinen Global Capability Centers Markt in einen Motor für kontinuierliche digitale Innovation statt episodischer Kosteneinsparungen.

Englischkenntnisse der Philippinen und kulturelle Affinität zu westlichen Märkten

Die Belegschaft des Landes zählt laut dem EF English Proficiency Index zu den besten in Asien und ermöglicht reibungslose Kommunikation in Sprach-, Chat- und Videointeraktionen. Die kulturelle Vertrautheit mit der Geschäftsetikette der Vereinigten Staaten und Europas beschleunigt das Onboarding, da Frontline-Teams kolloquiale Referenzen und Kundendienstnormen bereits kennen. Kunden berichten von kürzeren Schulungszyklen, was die Anlaufkosten senkt und die Erstlösungsquoten für anspruchsvolle Support-Rollen verbessert. Dieser Soft-Skill-Vorteil wird wertvoller, da die Automatisierung Routineanfragen übernimmt und Eskalationen einen differenzierten Dialog erfordern. Unternehmen platzieren daher Premium-Kundenerfahrungs-Teams in Metro Manila und Cebu, während Standardanfragen zur Triage und Lösung an Bots weitergeleitet werden. Die Kombination aus menschlicher Empathie und sprachlicher Klarheit sichert langfristige Verträge, selbst wenn sich Lohndifferenzen verringern.

Wettbewerbsfähige Arbeitskosten im Vergleich zu anderen asiatisch-pazifischen Standorten

Das durchschnittliche Gehalt eines Softwareingenieurs liegt bei rund 20.241 USD, was deutlich unter dem Niveau in Singapur und Sydney liegt und Investoren einen unmittelbaren Betriebsmargengewinn verschafft.[3]CBRE, "Globaler Tech-Talentbericht 2024," CBRE.com Die Mietkosten in Bonifacio Global City steigen, bleiben jedoch etwa halb so hoch wie vergleichbare Büroflächen der Klasse A in Singapur, was die Standortökonomie für mindestens drei weitere Jahre sichert. Unternehmen senken ihre Gemeinkosten zusätzlich durch die Nutzung von Coworking-Flächen in Provinzstädten, wo die Mieten bis zu 40 % niedriger sein können als in vergleichbaren Standorten in Manila. Die Lohninflation hat sich seit 2023 auf einstelligem Niveau gehalten, was langsamer ist als bei regionalen Wettbewerbern wie Bengaluru in Indien und Ho-Chi-Minh-Stadt in Vietnam. Unternehmen balancieren Kosten und Fähigkeiten durch die Aufteilung von Teams: hochqualifizierte Architekten in Manila, größere Test- und Support-Gruppen in Cebu oder Davao. Dieser gestaffelte Ansatz hält den Philippinen Global Capability Centers Markt wettbewerbsfähig, auch wenn sich regionale Preisunterschiede verringern.

Schneller Aufbau von GenAI Centers of Excellence durch frühe Anwender

Große Beratungsunternehmen wie PwC haben 50 Millionen USD investiert, um einen KI-Hub mit 5.000 Mitarbeitern aufzubauen, der proprietäre Modelle für globale Kunden entwickelt. Diese Zentren berichten von Produktivitätssteigerungen von 25–40 % bei der Dokumentenprüfung, Preisanalyse und Schadenbearbeitung, sobald GenAI-Tools über die Pilotphase hinausgereift sind. Philippinische Universitäten reagieren darauf mit der Einführung von Prompt-Engineering-Kursen, die eine Talentpipeline aufbauen, die Linguistik mit Programmierung verbindet. Anbieter kombinieren Datenverantwortliche mit Maschinenlern-Ingenieuren und schaffen hybride Rollen, die die Fairness von Algorithmen und die regulatorische Compliance überwachen. Multinationale Konzerne exportieren die daraus resultierenden Frameworks an andere Standorte und machen die Philippinen zum Referenzstandort für GenAI-Implementierungs-Playbooks. Solche Erfolgsgeschichten stärken das Vertrauen der Investoren und lösen einen Clustereffekt aus, bei dem benachbarte Unternehmen gemeinsam Talentpools und Trainingslabore nutzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmender globaler Wettbewerb aus Indien, Polen und Kolumbien | -1.8% | Global, insbesondere in Europa und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Lücken in der digitalen Infrastruktur (Breitbandkosten und -zuverlässigkeit) | -1.2% | National, akut in Provinzgebieten | Mittelfristig (2–4 Jahre) |

| Hohe Anfälligkeit sprachzentrierter Rollen für GenAI-Verdrängung | -2.1% | Global, betrifft traditionellen Kundensupport | Kurzfristig (≤ 2 Jahre) |

| Steigende Gewerbeimmobilienkosten in den Zentralgeschäftsvierteln von Metro Manila | -0.9% | Kernbereich Metro Manila, Ausstrahlungseffekte auf sekundäre Bezirke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender globaler Wettbewerb aus Indien, Polen und Kolumbien

Indien erweitert Anreize für Städte der zweiten Reihe, Polen betont die Datensouveränitäts-Compliance der Europäischen Union, und Kolumbien nutzt seine geografische Nähe zu den Vereinigten Staaten, was gemeinsam die Erfolgsquoten der Philippinen bei neuen Ausschreibungen unter Druck setzt.[4]IBPAP, "Wettbewerbsanalysebericht 2024," IBPAP.org Kunden stellen nun länderübergreifende Ausschreibungen aus und bewerten Standorte neben den Kosten auch nach Cybersicherheitsreife und Nachhaltigkeitskennzahlen. Um wettbewerbsfähig zu bleiben, zertifizieren sich philippinische Betreiber nach ISO 27701 für das Datenschutzmanagement und veröffentlichen CO₂-neutrale Ziele. Regierungsbehörden fügen Doppelabzugsvorteile für grüne Gebäude hinzu, um gleiche Wettbewerbsbedingungen zu schaffen. Anbieter betonen zudem Domänenkompetenz, etwa Fintech-Risikoanalyse oder Gesundheitskodierung, um Aufträge zu gewinnen, die weniger lohnkostensensibel sind. Diese Maßnahmen verlagern den Wettbewerb von einem Preisunterbietungswettbewerb hin zu einem Wettbewerb um spezialisierte Wertschöpfung.

Hohe Anfälligkeit sprachzentrierter Rollen für GenAI-Verdrängung

Konversations-KI könnte innerhalb von drei Jahren bis zu 40 % der Call-Center-Aufgaben automatisieren und die Nachfrage nach Einsteiger-Agenten reduzieren. Philippinische Unternehmen führen umfangreiche Umschulungsprogramme durch, die Mitarbeiter in Chat-Moderation, Eskalationsmanagement und KI-Supervisor-Positionen versetzen. Erste Erkenntnisse deuten darauf hin, dass gemischte Teams die Kundenzufriedenheitswerte steigern können, da Bots einfache Anfragen schnell lösen und Menschen sich auf empathiegetriebene Aufgaben konzentrieren können. Dennoch stehen Organisationen vor kurzfristigen Redundanzkosten und müssen bei der Neuausrichtung der Personalstärke arbeitsrechtliche Vorschriften beachten. Die Nationale Datenschutzbehörde erlässt KI-Richtlinien, die die Verantwortlichkeit für automatisierte Entscheidungen klären und Anbieter zwingen, Prüfpfade in neue Arbeitsabläufe einzubetten. Der Erfolg bei diesem Übergang wird darüber entscheiden, ob traditionelle Kontaktcenter-Anbieter zu hochmargigen, KI-gestützten Serviceorchestrierern werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion / Fähigkeit: Digitale Dienste treiben die Transformation über das traditionelle BPM hinaus

Business Process Management erfasste im Jahr 2024 61,27 % des Marktanteils der Global Capability Centers auf den Philippinen, getrieben durch seine Tiefe in den Bereichen Finanzen, Buchhaltung und Kundendienst. Informationstechnologie und digitale Dienste werden jedoch voraussichtlich bis 2030 eine CAGR von 10,27 % verzeichnen, was die Unternehmensnachfrage nach Cloud-Engineering, Cybersicherheit und Analytik widerspiegelt. Die Marktgröße der Global Capability Centers auf den Philippinen für digitale Dienste wird voraussichtlich wachsen, da multinationale Unternehmen Produktentwicklungs- und Datenwissenschaftsteams aus kostenintensiveren Regionen verlagern. Investitionen in die Compliance nach ISO 27001 und SOC 2 stärken das Vertrauen in die Verarbeitung regulierter Daten.

Engineering- und F&E-Hubs ergänzen Software-Prototyping und Automatisierungsentwicklung und erhöhen die Komplexität lokaler Arbeitsprofile. Knowledge Process Outsourcing, das Rechtsrecherche und Marktintelligenz umfasst, profitiert von derselben Talentpipeline und bereichert die Philippinen Global Capability Centers Branche mit domänenspezifischem Fachwissen. Multinationale Konzerne nennen die Verfügbarkeit von MINT-Absolventen und ein reifendes Anbieter-Ökosystem als Gründe für die Vertiefung ihrer Technologiepräsenz, was auf ein nachhaltiges Aufwärtspotenzial für Nicht-Sprach-Segmente hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Hybride Strukturen gewinnen an Bedeutung für mehr Flexibilität

Captive-Center entfielen im Jahr 2024 auf 59,41 % des Marktanteils der Global Capability Centers auf den Philippinen, da Finanzinstitute eine direkte Kontrolle über sensible Datenflüsse bevorzugen. Hybride Build-Operate-Transfer-Modelle wachsen jedoch mit einer CAGR von 10,42 % und verbinden schnellen Markteintritt mit einem eventuellen Eigentumsübergang. Die Marktgröße der Global Capability Centers auf den Philippinen innerhalb hybrider Strukturen profitiert von geringerem Anfangskapital und skalierbaren Belegschaftsoptionen, was für wachstumsstarke Softwareunternehmen attraktiv ist.

Traditionelle reine Outsourcing-Verträge nehmen ab, da Käufer eine engere Integration zwischen onshore und offshore Teams anstreben. Regulierungsbehörden wie die Bangko Sentral ng Pilipinas verfeinern Richtlinien zur Aufnahme von mehrschichtiger Governance und beruhigen risikoscheue Sektoren. Das Ergebnis ist ein Portfolio-Ansatz: Kern-IP in Captives, spezialisierte Spitzen durch Partner verwaltet, alles innerhalb eines einzigen philippinischen Fußabdrucks.

Nach Unternehmensgröße: KMU beschleunigen die Einführung über Cloud-Plattformen

Großunternehmen hielten im Jahr 2024 75,47 % des Marktanteils der Global Capability Centers auf den Philippinen und nutzten ihre Größe für durchgängige Shared-Service-Setups. KMU werden jedoch voraussichtlich eine Wachstumstrajektorie von 11,23 % verzeichnen, ermöglicht durch cloudbasierte Bereitstellung, die die historische Mindestplatzhürde beseitigt. Die Marktgröße der Global Capability Centers auf den Philippinen unter KMU wächst, da SaaS-Lösungen Plug-and-Play-Unterstützung für Finanzen, HR und digitales Marketing bieten und den Bedarf an hohen Kapitalausgaben eliminieren.

Der Anreizmix von PEZA und flexible Leasingmodelle demokratisieren den Zugang weiter. Kleinere Unternehmen beginnen typischerweise mit einem einzigen Prozess, expandieren jedoch oft schnell, sobald der Proof of Concept etabliert ist. Dieser Zustrom diversifiziert die Sektorexposition und stimuliert die Nutzung in Provinzstädten, was eine inklusive Branchenexpansion über die Dominanz von Konglomeraten hinaus fördert.

Nach Branchenvertikale: BFSI übertrifft andere Segmente, da Risiko und Compliance zunehmen

Telekommunikation und IT hielten im Jahr 2024 einen Anteil von 33,56 % am Philippinen Global Capability Centers Markt, was auf Vorteile durch frühe Markteintritte und technologische Ausrichtung zurückzuführen ist. Banken, Finanzdienstleistungen und Versicherungen werden jedoch bis 2030 voraussichtlich eine CAGR von 10,21 % verzeichnen, da strengere globale Vorschriften Institutionen dazu veranlassen, Risikoanalyse- und Geldwäschebekämpfungsoperationen in konformen, kosteneffizienten Hubs zu konsolidieren. Die Marktgröße der Global Capability Centers auf den Philippinen, die den BFSI-Sektor bedienen, wächst daher schneller als das Gesamtmarktwachstum.

Die Gesundheits- und Biowissenschaftsindustrien wenden dieselben strengen Standards für das klinische Datenmanagement und Pharmakovigilanz-Aufgaben an, während die Fertigungs- und Automobilindustrien sich auf Lieferkettenanalytik und Qualitätssicherung konzentrieren. Der wachsende vertikale Mix signalisiert den Übergang der Philippinen Global Capability Centers Branche von generischer Unterstützung zu sektorspezifischen Lösungen und erhöht die Eintrittsbarrieren für neue Standorte, denen eine vergleichbare Breite fehlt.

Geografische Analyse

Metro Manila beherbergt rund 65 % der Beschäftigung, verankert durch Bonifacio Global City, das Makati-Zentralgeschäftsviertel und Ortigas. Diese Bezirke kombinieren Tier-III-Rechenzentren, internationale Schulen und die Nähe zu Regulierungsbehörden, was sie zur Standardwahl für Neueinsteiger macht. Die Marktgröße der Global Capability Centers auf den Philippinen, konzentriert in Metro Manila, profitiert von reifer Infrastruktur, sieht sich jedoch steigenden Kosten und Talentkonkurrenz gegenüber.

Zentralvisayas, angeführt von Cebu City, entwickelt sich zur führenden regionalen Alternative und bietet Immobilieneinsparungen von 40–50 % im Vergleich zur Hauptstadtregion. EY Global Delivery Services skalierte 2024 einen Standort mit 500 Mitarbeitern in Cebu für Prüfungsunterstützungsfunktionen und demonstrierte damit die Tiefe der lokalen Universitäten und die Verfügbarkeit englischsprachiger Absolventen. Die daraus resultierende Dynamik steigert den Marktanteil der Global Capability Centers auf den Philippinen an regionalen Standorten.

Mindanaos Davao und die Clark Freeport Zone auf Luzon runden das geografische Diversifizierungs-Playbook ab. Die Stadtverwaltung von Davao stimmt Anreize mit Breitbandausbau ab und zielt auf Nischensektoren wie Agritech-Analytik ab. Clark nutzt seine Nähe zu Manila und den Zugang zu internationalen Flughäfen und zieht Unternehmen an, die eine duale Standort-Geschäftskontinuitätsplanung benötigen. Diese Verschiebungen verteilen den wirtschaftlichen Nutzen über den Archipel und entlasten die Metro-zentrierte Sättigung.

Wettbewerbslandschaft

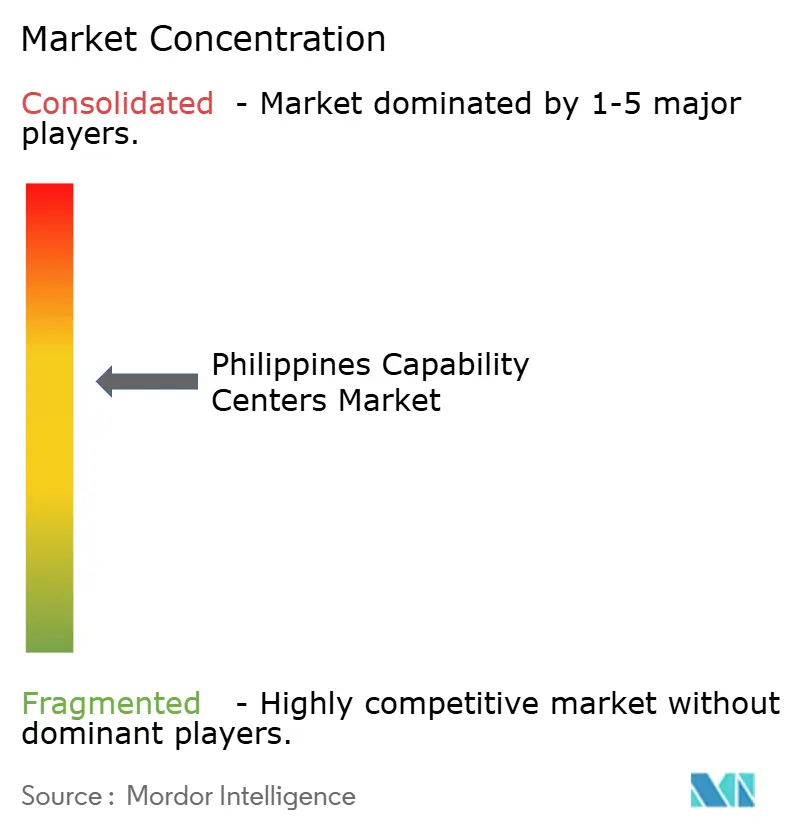

Der Philippinen Global Capability Centers Markt weist eine moderate Konzentration auf, wobei die Finanzriesen JPMorgan Chase und Citigroup die größten Captive-Center betreiben, die zusammen über 27.000 Mitarbeiter beschäftigen. Technologie- und Beratungsführer wie Accenture, PwC und EY betreiben multidisziplinäre Hubs, die von KI-Laboren bis hin zu Cybersicherheits-Kommandozentren reichen. Ihr Fokus auf GenAI beschleunigt die Kompetenztiefe und steigert das Gesamtwertversprechen des Philippinen Global Capability Centers Marktes.

Der Wettbewerb verlagert sich zunehmend von reiner Mitarbeiterzahl hin zur Spezialisierung. Shell Business Operations Manila differenziert sich durch digitale Zwillinge im Energiesektor, während HSBC Global Service Centre sich auf regulatorisches Reporting und Sanktionsscreening konzentriert. Neueinsteiger zielen auf Nischen wie Analytik für erneuerbare Energien oder Fintech-Compliance ab, was die Wettbewerbsintensität erhöht und gleichzeitig die Dienstleistungsvielfalt verbreitert.

Um ihren Vorsprung zu halten, streben Anbieter ISO 27001-, SOC 2 Typ II- und branchenspezifische Zertifizierungen an, die risikosensible Kunden beruhigen. Kontinuierliche Weiterbildungsprogramme, oft in Partnerschaft mit dem Ministerium für Wissenschaft und Technologie, speisen eine Pipeline von KI-Ingenieuren und Datenverantwortlichen, die Premium-Dienste unterstützen. Marktbeobachter bewerten den Philippinen Global Capability Centers Markt daher als strategisch gut positioniert, aber wachsam gegenüber globalen Alternativen.

Führende Unternehmen der Philippinen Global Capability Centers Branche

Accenture Inc.

JPMorgan Chase and Co. Philippine Global Service Center

HSBC Global Service Centre Philippines Inc.

Citigroup Global Markets Asia Service Center

Chevron Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: PEZA gab die Genehmigung von Investitionszusagen in Höhe von 87,5 Milliarden PHP (1,52 Milliarden USD) für IT-BPM- und Global Capability Center (GCC)-Projekte in den ersten neun Monaten des Jahres 2025 bekannt, was einem Anstieg von 65 % im Vergleich zum gleichen Zeitraum im Jahr 2024 entspricht. Die Genehmigungen umfassten 23 neue Global Capability Center Registrierungen und 47 Erweiterungsprojekte bestehender Betreiber in Metro Manila, Cebu und Clark PEZA.

- September 2025: JPMorgan Chase schloss die Belegung seines zweiten Turms in Uptown Bonifacio Global City ab und fügte 70.000 qm, einschließlich Büroflächen, hinzu, um seine erweiterte Belegschaft von 20.000 Mitarbeitern zu unterstützen. Die Einrichtung umfasst fortschrittliche KI-gestützte Betriebszentren und Cybersicherheits-Kommandoanlagen, die die globalen Operationen von JPMorgan Chase unterstützen.

- August 2025: Das Finanzministerium veröffentlichte die endgültigen Durchführungsbestimmungen für den CREATE MORE Act und klärte die verbesserten steuerlichen Anreize für Global Capability Center Investitionen, einschließlich verlängerter Einkommensteuerferien und zollfreier Einfuhr von Kapitalausrüstung. Die Durchführungsbestimmungen enthalten spezifische Richtlinien für hybride Build-Operate-Transfer-Vereinbarungen und Investitionen in regionale digitale Städte, gemäß dem Finanzministerium der Philippinen.

- Juli 2025: Accenture Philippines kündigte eine Investition von 120 Millionen USD an, um drei GenAI Centers of Excellence in Manila, Cebu und Davao zu errichten, mit dem Ziel, 3.500 neue Mitarbeiter einzustellen, die auf die Entwicklung großer Sprachmodelle, Prompt-Engineering und KI-gestütztes Geschäftsprozessdesign spezialisiert sind. Die Zentren werden Kunden aus den Bereichen Finanzdienstleistungen, Gesundheitswesen und Fertigung bei Accenture Philippines bedienen.

Berichtsumfang des Philippinen Global Capability Centers Marktes

Der Umfang der Studie über Global Capability Centers für die Marktsegmentierung nach Funktion/Fähigkeit für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalytik und KI/ML beschränkt; (ii) das Segment Engineering / ER&D ist auf Produktdesign und -testing, eingebettete Systeme, digitale Zwillinge / Simulation beschränkt; (iii) das Segment Business Process Management (BPM) ist auf Finanzen und Buchhaltung, HR, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundendienst beschränkt; und (iv) das Segment Knowledge Process Outsourcing (KPO) ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach dem Engagement-Modell der Umfang für (i) hybrides Build-Operate-Transfer (BOT) auf Joint Venture / strategische Partnerschaft und virtuelles Captive-Modell beschränkt. Der restliche Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Engineering / ER&D |

| Business Process Management (BPM) |

| Knowledge Process Outsourcing (KPO) |

| Captive (Self-Build) / intern |

| Build-Operate-Transfer (BOT) |

| Hybrides Build-Operate-Transfer (BOT) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion / Fähigkeit | Informationstechnologie (IT) und digitale Dienste |

| Engineering / ER&D | |

| Business Process Management (BPM) | |

| Knowledge Process Outsourcing (KPO) | |

| Nach Engagement-Modell | Captive (Self-Build) / intern |

| Build-Operate-Transfer (BOT) | |

| Hybrides Build-Operate-Transfer (BOT) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Philippinen Global Capability Centers Markt bis 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 55,59 Milliarden USD erreichen, was einer CAGR von 9,62 % ab 2025 entspricht.

Welcher Funktionsbereich wächst innerhalb der philippinischen Global Capability Centers am schnellsten?

Informationstechnologie und digitale Dienste wächst am schnellsten mit einer CAGR von 10,27 % bis 2030.

Warum gewinnen hybride Build-Operate-Transfer-Modelle an Beliebtheit?

Sie ermöglichen einen schnellen Markteintritt, Skalierbarkeit und einen eventuellen Eigentumsübergang und unterstützen eine CAGR von 10,42 % im Engagement-Modell-Segment.

Wie bedeutsam ist die regionale Expansion für die Global Capability Center Landschaft?

Regionale Standorte wie Cebu, Davao und Clark gewinnen einen wachsenden Anteil an der Beschäftigung und bieten Betriebskosten, die 20–30 % niedriger sind als in Metro Manila.

Was ist das größte Risiko für sprachzentrierte Global Capability Center Operationen?

Bis zu 40 % der routinemäßigen Kundendienstrollen werden voraussichtlich innerhalb von drei Jahren für die GenAI-Automatisierung anfällig sein, was Unternehmen unter Druck setzt, ihre Belegschaft umzuschulen.

Welche Branchenvertikale wird voraussichtlich am schnellsten in der Global Capability Center Nachfrage wachsen?

Banken, Finanzdienstleistungen und Versicherungen führen mit einer prognostizierten CAGR von 10,21 % an, getrieben durch erhöhte digitale Risiko- und Compliance-Anforderungen.

Seite zuletzt aktualisiert am: