Indonesien Global Capability Centers Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

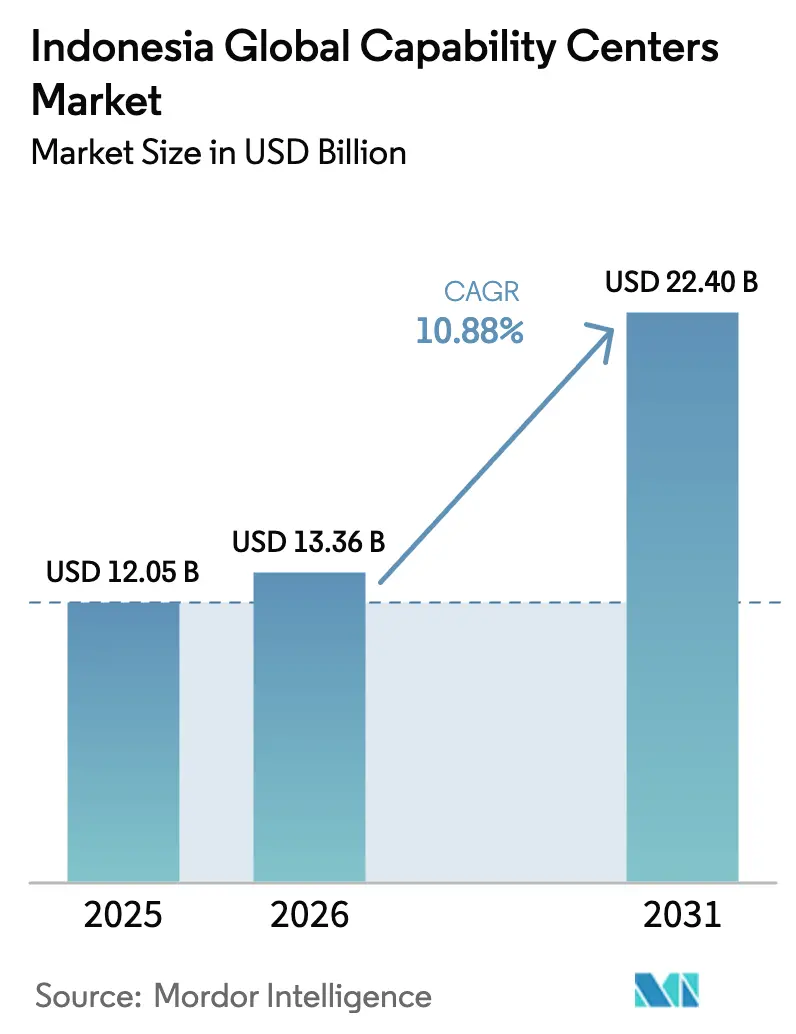

| Marktgröße im Basisjahr (2025) | 12.05 Milliarden US-Dollar |

| Marktgröße (2026) | 13.36 Milliarden US-Dollar |

| Marktgröße (2031) | 22.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.88% CAGR |

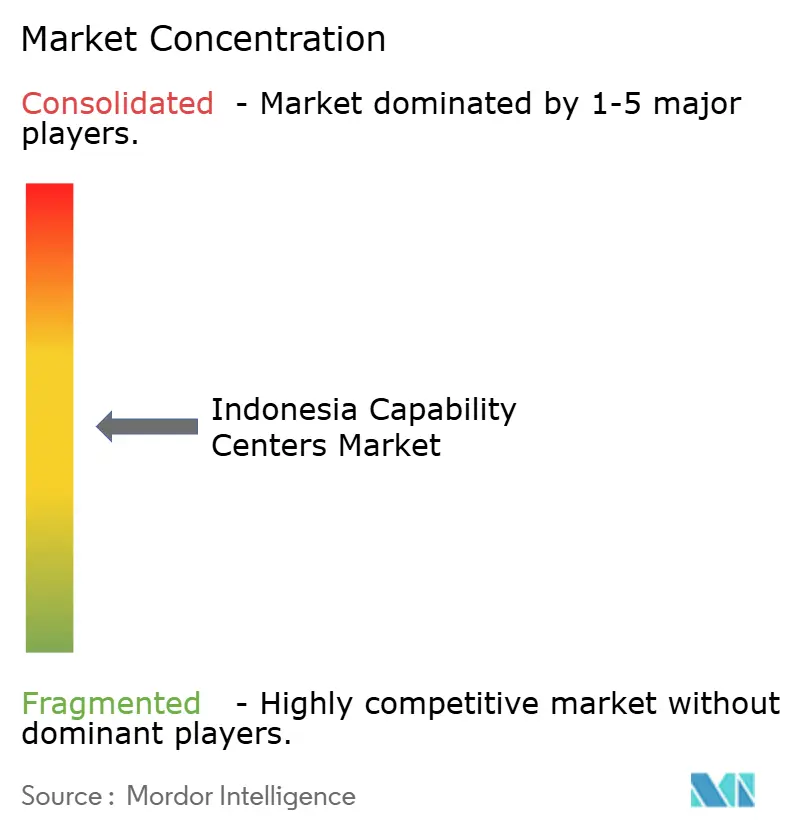

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Global Capability Centers Marktanalyse von Mordor Intelligence

Die Marktgröße des Indonesien Global Capability Centers Marktes wurde im Jahr 2025 auf 12,05 Milliarden USD geschätzt und wird voraussichtlich von 13,36 Milliarden USD im Jahr 2026 auf 22,4 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,88 % während des Prognosezeitraums (2026–2031). Günstige makroökonomische Rahmenbedingungen, laufende Cloud- und KI-Infrastrukturausbauten sowie Anforderungen zur Datenspeicherung im Inland treiben gemeinsam die Nachfrage nach Capability Centers an, die ein Gleichgewicht zwischen niedrigen Kosten und regulatorischer Sicherheit herstellen können. Der indonesische Global Capability Centers Markt profitiert von stabilen erstklassigen Büromieten der Klasse A in Jakarta, einer mehrsprachigen Belegschaft mit mittleren Qualifikationen, die von Universitäten in Java und Bali ausgebildet wird, sowie einem steigenden Volumen ausländischer Direktinvestitionen, die für KI-fähige Einrichtungen vorgesehen sind. Gleichzeitig bremsen Lücken im Bereich der Cybersicherheitstalente und bürokratische Hürden das Wachstum, was Betreiber dazu veranlasst, stark in interne Schulungen und hybride Partnerschaftsmodelle zu investieren. Die Wettbewerbsintensität bleibt moderat, da kein einzelner Anbieter einen überproportionalen Marktanteil hält, was Raum für spezialisierte Anbieter in hochwertigen Nischen wie Daten-Governance und branchenspezifischer Analytik lässt.

Wichtigste Erkenntnisse des Berichts

- Nach Funktion führte das Geschäftsprozessmanagement im Jahr 2025 mit einem Umsatzanteil von 44,98 %; Informationstechnologie und digitale Dienste werden voraussichtlich bis 2031 mit einer CAGR von 11,44 % wachsen.

- Nach Engagement-Modell hielt der Captive-Ansatz (Selbstaufbau) im Jahr 2025 einen Anteil von 58,12 % am indonesischen Global Capability Centers Markt, während der hybride Build-Operate-Transfer-Ansatz von 2025 bis 2031 eine CAGR von 12,18 % erzielen soll.

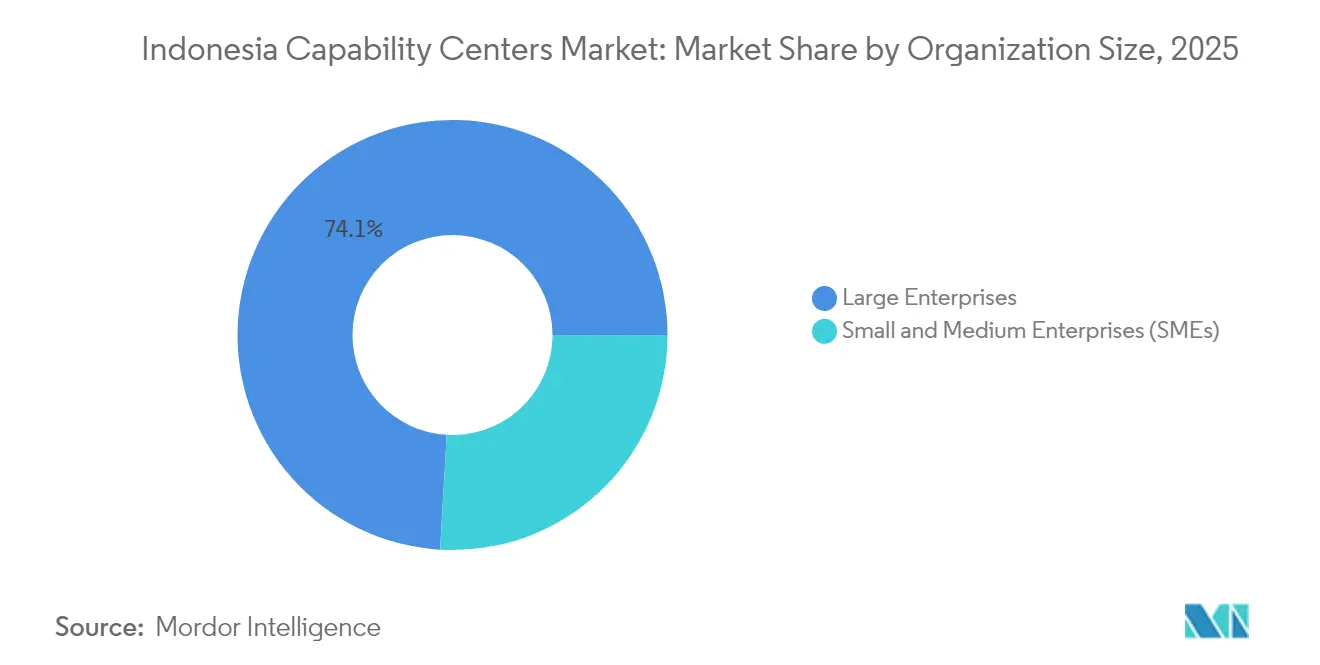

- Nach Unternehmensgröße entfielen im Jahr 2025 74,08 % der Marktgröße des indonesischen Global Capability Centers Marktes auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 13,01 % wachsen werden.

- Nach Branchenvertikale entfielen im Jahr 2025 33,21 % des indonesischen Global Capability Centers Marktes auf Telekommunikation und IT; Einzelhandel und Konsumgüter werden voraussichtlich mit einer CAGR von 11,62 % bis 2031 das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indonesien Global Capability Centers Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende KI-gestützte Investitionen in die digitale Wirtschaft | +2.5% | Großraum Jakarta, Surabaya, Bandung | Mittelfristig (2–4 Jahre) |

| Beschleunigte Cloud-First-Einführung durch staatseigene Unternehmen | +1.8% | National, konzentriert in Java | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende Anforderungen zur Datenspeicherung im Inland | +1.2% | National, frühe Einhaltung im Finanzdienstleistungssektor | Kurzfristig (≤ 2 Jahre) |

| Stagnation der erstklassigen Büromieten der Klasse A im Großraum Jakarta | +0.9% | Metropolregion Großraum Jakarta | Langfristig (≥ 4 Jahre) |

| Steigendes globales Interesse an der Risikostreuung der Lieferkette in Indonesien | +1.1% | Industriekorridore, Sonderwirtschaftszonen | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit eines mehrsprachigen Talentpools mit mittleren Qualifikationen | +0.8% | Java-Bali-Korridor, städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KI-gestützte Investitionen in die digitale Wirtschaft

Indonesiens digitale Wirtschaft wird voraussichtlich von 82 Milliarden USD im Jahr 2023 auf etwa das Doppelte dieses Wertes bis 2030 ansteigen, was einen Anstieg KI-gesteuerter Arbeitslasten auslöst, die in Capability Centers fließen. Nvidias KI-Einrichtung im Wert von 200 Millionen USD in Surakarta markiert den ersten groß angelegten KI-Infrastrukturaufbau außerhalb des Großraums Jakarta und signalisiert eine geografische Diversifizierung des indonesischen Global Capability Centers Marktes. Microsofts Zusage, bis 2028 840.000 Indonesier in KI-Fähigkeiten zu schulen, adressiert direkt den chronischen Talentmangel, der bisher groß angelegte Einsätze eingeschränkt hatte.[1]Satya Nadella, "Microsoft Cloud und KI-Investitionen in Indonesien," microsoft.com Jeder neu qualifizierte KI-Fachmann steigert die Produktionskapazität der Zentren in den Bereichen Datenanalytik, Prozessautomatisierung und Kundenerlebnis erheblich. Da Unternehmen von Kostenarbitrage zur Wertschöpfung übergehen, wird die KI-Fähigkeit zum entscheidenden Differenzierungsmerkmal bei der Auswahl indonesischer Standorte. Der Nettoeffekt ist ein positiver Kreislauf, bei dem Infrastrukturverfügbarkeit, Talentbereitschaft und Unternehmensnachfrage sich gegenseitig verstärken und die Entwicklung des indonesischen Global Capability Centers Marktes vorantreiben.

Beschleunigte Cloud-First-Einführung durch staatseigene Unternehmen

Staatseigene Unternehmen machen einen erheblichen Anteil der inländischen Technologieausgaben aus, und ihre Cloud-First-Mandate generieren vorhersehbare, großvolumige Projekte für Capability Centers. Der Zahlungssystem-Masterplan 2025 der Bank Indonesia enthält 23 Leistungsziele, die von Open Banking bis hin zu Echtzeit-Einzelhandelszahlungen reichen und stark auf spezialisierte technische Fähigkeiten angewiesen sind, die nur Global Capability Centers bereitstellen können.[2]Perry Warjiyo, "Indonesien Zahlungssystem-Masterplan 2025," bi.go.id Telkom Indonesias KI-fähiges Rechenzentrum in Batam im Wert von 1,4 Billionen IDR (85 Millionen USD) dient als Ankermietermodell, das die Auslastung sicherstellt und Anlaufrisiken mindert. Hybride Build-Operate-Transfer-Vereinbarungen gedeihen in diesem Umfeld, da sie lokales Compliance-Wissen mit multinationalen Standards verbinden und eine CAGR von 12,41 % für das Modell unterstützen. Mit jeder neuen öffentlich-privaten Partnerschaft gewinnen Capability Centers tieferes Domänenwissen in regulierten Sektoren und stärken ihre Position im indonesischen globalen Markt für Capability Centers.

Verpflichtende Anforderungen zur Datenspeicherung im Inland

Indonesiens Gesetz zum Schutz personenbezogener Daten verpflichtet Unternehmen, personenbezogene Daten im Inland zu speichern, was die inkrementelle Nachfrage nach inländischer Verarbeitungskapazität antreibt. Globale Unternehmen, die hochvolumige Kundenplattformen betreiben, müssen nun datenintensive Funktionen innerhalb Indonesiens ansiedeln, um konform zu bleiben, was effektiv einen Schutzwall um den indonesischen Global Capability Centers Markt schafft. Lokales Daten-Hosting bietet Echtzeit-Analysevorteile und eliminiert Latenz, was eine Premiumpreisgestaltung ermöglicht. Vereinbarungen wie die Zusammenarbeit von GoTo mit Tencent Cloud zur Lokalisierung von Arbeitslasten veranschaulichen, wie sich hybride Cloud-Architekturen entwickeln, um sowohl Compliance- als auch Leistungsanforderungen zu erfüllen. Die Regulierung dient somit als struktureller Rückenwind, der multinationale Unternehmen an langfristige indonesische Präsenzen bindet und weitere Investitionen in inländische Talentpipelines fördert.

Stagnation der erstklassigen Büromieten der Klasse A im Großraum Jakarta

Im Gegensatz zu vielen regionalen Mitbewerbern sind die erstklassigen Büromieten in Jakarta seit vier Jahren stabil geblieben, was Capability Centers eine seltene Kostentransparenz in einem ansonsten inflationären Immobilienmarkt bietet. Stabile Mietpreise ermöglichen es Betreibern, mehrjährige Belegungen zu vorhersehbaren Kostenniveaus zu sichern, was Gesamtbetriebskostenmodelle attraktiver macht als in Manila oder Ho-Chi-Minh-Stadt. Die Konzentration in Indonesiens Hauptstadt vertieft die Liquidität des Arbeitsmarktes und ermöglicht eine schnelle Personalumsetzung zwischen Zentren ohne Umzugspakete. Östliche Industriezonen des Großraums Jakarta bieten Expansionsflächen in Pendelentfernung zur zentralen Finanz- und Telekommunikationsinfrastruktur, eine Kombination, die langfristige Skalierbarkeit unterstützt. Insgesamt senken diese Faktoren das Betriebsrisiko und tragen positiv zur CAGR-Prognose für den indonesischen Global Capability Centers Markt bei.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Cybersicherheitstalenten und Lohninflation | -1.4% | National, akut im Großraum Jakarta | Kurzfristig (≤ 2 Jahre) |

| Anhaltende bürokratische Hürden bei Arbeitsgenehmigungen | -0.7% | National, Bearbeitungszentren in Jakarta | Mittelfristig (2–4 Jahre) |

| Lücken in der Stromversorgungszuverlässigkeit außerhalb des Großraums Jakarta | -0.8% | Äußere Inseln, Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Wahrnehmung des IP-Schutzes unterhalb regionaler Mitbewerber | -0.6% | National, sektorspezifische Unterschiede | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Cybersicherheitstalenten und Lohninflation

Der Ransomware-Angriff auf Indonesiens Nationales Datenzentrum im Juni 2024 verdeutlichte die begrenzten inländischen Cybersicherheitskapazitäten des Landes. Weniger als 150 CISSP-zertifizierte Experten bedienen eine digitale Wirtschaft von über 80 Milliarden USD, was Capability Centers dazu zwingt, um knappes Talent zu Premiumgehältern zu konkurrieren. Das Sicherheitspersonal wuchs im Jahr 2024 um 160 %, während die Vergütungspakete zweistellig stiegen, was Indonesiens traditionelle Kostenvorteile erodiert. Global Capability Centers, die Finanz- oder Gesundheitsdaten verarbeiten, müssen entweder erhöhte Personalkosten absorbieren oder Projektzeitpläne verlängern, um interne Kandidaten auszubilden. Das Missverhältnis zwischen Angebot und Nachfrage wirkt sich direkt auf die Wachstumsrate des indonesischen Global Capability Centers Marktes aus, insbesondere für Arbeitslasten, die strenge Compliance erfordern.

Anhaltende bürokratische Hürden bei Arbeitsgenehmigungen

Indonesiens RPTKA-Arbeitsgenehmigungssystem sieht Laufzeitbeschränkungen von vier Jahren, monatliche Entwicklungsfondsgebühren und die Anforderung vor, jeden ausländischen Fachmann mit einem lokalen „Begleit”-Mitarbeiter zu koppeln. Diese Bestimmungen führen zu administrativen Verzögerungen und Kostenaufwänden, die eine schnelle Besetzung von Nischenrollen abschrecken. Kleinere Anbieter ohne interne Compliance-Einheiten stehen vor unverhältnismäßigen Schwierigkeiten, was neue Marktteilnehmer einschränkt und die Wettbewerbsdynamik des indonesischen Global Capability Centers Marktes begrenzt. Während große etablierte Anbieter gelernt haben, den Prozess zu navigieren, könnte jede Verschärfung der Einwanderungsregeln oder Gebührenstruktur bis zu 0,7 Prozentpunkte von der CAGR-Prognose abziehen, indem die Anlaufzeiten für neue Projekte verlängert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion / Fähigkeit: Wertschöpfung übertrifft Lohnkostenarbitrage

Das Geschäftsprozessmanagement hält einen Anteil von 44,98 % am indonesischen Global Capability Centers Markt, was die historische Stärke des Landes im Kundensupport und in der Transaktionsverarbeitung widerspiegelt. Steigende Automatisierung und KI-Einführung rekonfigurieren diese Arbeitsabläufe und lenken Investitionen in Richtung Datenanalytik und digitale Kundenerlebnislösungen. Informationstechnologie und digitale Dienste, obwohl in absoluten Zahlen kleiner, werden voraussichtlich mit einer CAGR von 11,44 % wachsen und sind zentral für die Neupositionierung der Zentren von Kostenstellen zu Innovationszentren. Die Marktgröße des indonesischen Global Capability Centers Marktes für IT und digitale Dienste wird sich schnell ausweiten, da Unternehmen KI-gesteuerte Tools in den Bereichen Finanzen, Gesundheitswesen und E-Commerce einsetzen. Ingenieurwesen und Forschung und Entwicklung, obwohl noch in einem frühen Stadium, gewinnen an Bedeutung, da Fahrzeugelektrifizierung und Batterieherstellung etabliert werden. Wissensverarbeitungs-Outsourcing profitiert von verbesserten Englischkenntnissen und staatlichen MINT-Stipendienprogrammen, die es ermöglichen, fortgeschrittenere Forschungs- und Analyseaufgaben lokal zu verankern.

Sekundärstädte wie Surabaya ziehen Geschäftsprozessmanagement-Überlauf aufgrund niedrigerer Löhne an, während hochqualifizierte IT-Arbeit in Jakartas Technologiekorridoren konzentriert bleibt. Microsofts neue Rechenzentren erweitern lokale Cloud-Präsenzen und reduzieren Latenz, was IT- und Digitaldienstleistern die Rechenleistung für Echtzeit-Analytik gibt. Anbieter im Bereich Geschäftsprozessmanagement müssen daher maschinelles Lernen und Prozessautomatisierung integrieren, um ihren Anteil zu verteidigen, während Marktteilnehmer, die KI, Cybersicherheit und regulatorisches Fachwissen integrieren können, überproportionales Wachstum im indonesischen Global Capability Centers Markt erzielen werden.

Nach Engagement-Modell: Hybride Strategien balancieren Kontrolle mit Geschwindigkeit

Captive-Zentren dominieren weiterhin mit einem Anteil von 58,12 %, da große multinationale Unternehmen maximale Kontrolle über geistiges Eigentum und Prozesse in regulierten Umgebungen anstreben. Dennoch belohnt der indonesische Global Capability Centers Markt zunehmend hybride Build-Operate-Transfer-Modelle, die eine CAGR von 12,18 % aufweisen, da Unternehmen lokale Partner für die regulatorische Navigation und Talentgewinnung nutzen, bevor sie die vollständige Eigentümerschaft übernehmen. Reine Build-Operate-Transfer-Strukturen dienen kostenfokussierten Marktteilnehmern, die das operative Management vollständig auslagern möchten; ihr relativer Anteil sinkt jedoch, da Unternehmen eine engere Integration mit den Innovationsfahrplänen ihrer Muttergesellschaft fordern.

Befürworter hybrider Modelle argumentieren, dass Joint Ventures die Einrichtungszeit um 30 % reduzieren und das Risiko von Compliance-Fehlern senken. Die Partnerschaften von Telkom Indonesia zeigen, wie lokale etablierte Unternehmen Risiken mindern, indem sie ein umfassendes Paket aus Immobilien, Konnektivität und Infrastruktur für Regierungsbeziehungen anbieten. Traditionelle IT-Dienstleistungsanbieter, die eine Bedrohung spüren, haben sich auf gemeinsame Aufbaulösungen umgestellt, die es ihnen ermöglichen, Einnahmen durch verwaltete Dienste zu erhalten, auch nachdem die Eigentümerschaft übertragen wurde. Diese Dynamiken unterstreichen die Verschiebung des Marktanteils im indonesischen Global Capability Centers Markt hin zu strukturell flexiblen Engagement-Rahmenwerken.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen erschließen eine neue Nachfragewelle

Obwohl Großunternehmen 74,08 % der Ausgaben kontrollieren, verzeichnen kleine und mittlere Unternehmen nun das schnellste Wachstum im indonesischen Global Capability Centers Markt. Cloud-Standardisierung ermöglicht es Unternehmen mit begrenztem Kapital, über gemeinsame Dienstleistungsstrukturen auf Sicherheits-, Analyse- und Kundensupportmodule auf Unternehmensebene zuzugreifen. Die indonesische Global Capability Centers Branche verzeichnet eine CAGR von 13,01 % für kleine und mittlere Unternehmen, da digital-native Start-ups Jakartas Talentpools für DevOps- und Produktdesignfunktionen nutzen. Staatliche Programme haben im Jahr 2023 7 Millionen Unternehmensidentifikationsnummern ausgestellt und vereinfachen weiterhin die Online-Lizenzierung, was die Einstiegshürden für kleinere Unternehmen reduziert. Da die Einführung breiter wird, starten Anbieter modulare Dienstkataloge, die von Pilotprojekten bis hin zu multifunktionalen Engagements skalieren und die Durchdringung kleiner und mittlerer Unternehmen weiter beschleunigen.

Große multinationale Unternehmen verdoppeln unterdessen ihre KI- und Cyber-Resilienz-Upgrades und stellen sicher, dass die Unternehmensnachfrage das Rückgrat ihrer Einnahmen bleibt. Das Nettoergebnis ist ein diversifizierter Kundenmix, der die Marktgröße des indonesischen Global Capability Centers Marktes gegen zyklische Schocks in einem einzelnen Unternehmenssegment stabilisiert.

Nach Branchenvertikale: Telekommunikation als Anker, Einzelhandel im Aufschwung

Telekommunikation und IT beansprucht 33,21 % der Umsätze im Jahr 2025, gestützt durch Verpflichtungen zu 4G- und 5G-Rollouts und Rechenzentrumsausbauten durch Netzbetreiber. Dennoch wird erwartet, dass Einzelhandel und Konsumgüter mit 11,62 % wachsen, da die E-Commerce-Ausgaben über Java hinaus expandieren und Händler dazu veranlassen, Logistikoptimierung und Omnichannel-Kundenbindung auszulagern. Finanzdienstleistungen schöpfen Stärke aus den Sandbox-Rahmenwerken der Bank Indonesia und der Otoritas Jasa Keuangan, die regulatorische Unklarheiten für digitale Bankpiloten beseitigen. Die Marktgröße des indonesischen Global Capability Centers Marktes für Fintech-Arbeitslasten wächst stetig, da Open-Banking-Schnittstellen Datenanalytik- und Betrugsüberwachungsaufgaben hervorbringen.

Der Aufbau der Lieferkette für Elektrofahrzeuge in Verbindung mit obligatorischen lokalen Inhaltsquoten treibt neue Ingenieurarbeitslasten in den Automobil- und Industrievertikalen an. Die Gesundheits- und Biowissenschaftssektoren übernehmen Telemedizin und Studien zu realen Belegen; der Fortschritt hängt jedoch davon ab, die Lücke bei Cybersicherheitsfähigkeiten zu schließen, angesichts der Sensibilität von Patientendaten. Zusammen diversifizieren diese Verschiebungen die Einnahmequellen und sichern den indonesischen Global Capability Centers Markt gegen sektorspezifische Abschwünge ab.

Geografische Analyse

Der Großraum Jakarta verankert im Jahr 2025 einen erheblichen Anteil der Marktgröße des indonesischen Global Capability Centers Marktes, eine Position, die durch überlegene Glasfaserkonnektivität, unmittelbaren Zugang zu Regulierungsbehörden und stabile erstklassige Büromieten der Klasse A gesichert ist, die seit vier Jahren stabil geblieben sind. Der Rechenzentrumsbestand der Region hat sich zwischen 2020 und 2024 verdoppelt und bietet Betreibern die latenzarme Infrastruktur, die für KI-Arbeitslasten und Echtzeit-Analytik benötigt wird. Konzentrierte Talentpools ermöglichen es Unternehmen, ihre Belegschaft schnell zu skalieren, ohne Umzugskosten zu verursachen, während eine wachsende Basis multinationaler Mieter weiterhin Netzwerkeffekte verstärkt. Infolgedessen liefert der Großraum Jakarta die höchste Produktivität pro Mitarbeiter unter den inländischen Standorten und bleibt der primäre Anlaufpunkt für die meisten Greenfield-Investitionen im indonesischen Global Capability Centers Markt.

Surabaya hat sich als bevorzugter Sekundärknoten etabliert, insbesondere für Fertigungs- und Automobilunterstützung, dank seiner Nähe zu Industriekorridoren und Arbeitskosten, die etwa 15 % unter dem Durchschnitt in Jakarta liegen. Lokale Universitäten leiten Ingenieurabsolventen in Prozessautomatisierungs- und Lieferkettenrollen, und bieten multinationalen Unternehmen eine Belegschaft mit mittleren Qualifikationen, die Jakartas teurere Spezialisten ergänzt. Bandung spielt eine eigenständige Rolle als Forschungs- und Entwicklungssatellit und nutzt einen dichten Cluster von IT-Instituten, die KI- und Softwaretalente für hochwertige Analyseaufgaben produzieren. [3]Warief Djajanto Basorie, "Indonesiens digitaler Antrieb erhält Unterstützung von großen Technologieunternehmen," Lowy Institute, lowyinstitute.org Batam, nur 20 km von Singapur entfernt, profitiert von Redundanz bei Unterseekabeln und beherbergt Telkom Indonesias KI-fähiges Rechenzentrum im Wert von 85 Millionen USD, das eine grenzüberschreitende hybride Cloud-Option schafft, die Datensouveränitätsanforderungen erfüllt und gleichzeitig regionale Konnektivität nutzt. In der Zukunft bietet die neue Hauptstadt Nusantara 95-jährige Landpachtverträge und bis zu 100 % Körperschaftsteuerbefreiungen, was 10–15 % der zukünftigen Kapazität nach Ostkalimantan verlagern könnte, sobald die Kerninfrastruktur vorhanden ist. Die staatlichen Infrastrukturausgaben, die nun 12 % des Haushalts ausmachen, modernisieren Mautstraßen und Stromnetze in Java und Sumatra, was das Ausfallrisiko in Sekundärstädten schrittweise reduzieren wird. Dennoch halten Lücken in der Netzzuverlässigkeit außerhalb des Java-Bali-Korridors missionskritische Arbeitslasten in etablierten Metropolen konzentriert. Die interprovenzielle Migration bleibt mit 2,3 % niedrig, was zu einer hohen Talentbindung führt; eine schnelle Personalaufstockung in äußeren Provinzen erweist sich jedoch als Herausforderung. Diese geografischen Dynamiken stellen sicher, dass Jakarta die Vorrangstellung behält, während ein konzentrisches Expansionsmuster den Marktanteil des indonesischen Global Capability Centers Marktes auf Surabaya, Batam und langfristig auf Nusantara ausweitet.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollieren etwas mehr als die Hälfte des Gesamtumsatzes, was dem Sektor eine ausgewogene Struktur verleiht, in der sowohl Größe als auch Spezialisierung einen Vorteil bieten. Globale etablierte Unternehmen – Accenture, IBM und Tata Consultancy Services – nutzen ausgereifte Lieferrahmenwerke und umfangreiche Kundenstämme, um komplexe Transformationsaufträge zu gewinnen. Lokale Marktführer PT Telekomunikasi Indonesia und PT Indosat Ooredoo Hutchison nutzen ihre regulatorische Vertrautheit, um Verträge mit staatseigenen Unternehmen zu sichern, insbesondere in den Telekommunikations- und Fintech-Vertikalen. Da kein einzelner Anbieter mehr als einen niedrigen zweistelligen Anteil hält, können Käufer günstige Konditionen aushandeln, während Anbieter ihre Wertversprechen kontinuierlich verbessern müssen, um ihre Position im indonesischen Global Capability Centers Markt zu verteidigen.

Strategische Partnerschaften dominieren die aktuellen Expansionsschritte. Microsoft arbeitet mit mehreren lokalen Betreibern zusammen, um die Cloud-Migration zu beschleunigen und bis 2028 gemeinsam 840.000 Indonesier in KI-Fähigkeiten zu schulen, ein Programm, das den adressierbaren Arbeitsmarktpool direkt vergrößert. Nvidias KI-Hub in Surakarta im Wert von 200 Millionen USD ist als Partnerschaft mit Indosat strukturiert und schafft ein Ökosystem, in dem hyperscale Rechenkapazität mit Telekommunikationskonnektivität kombiniert wird. Hybride Build-Operate-Transfer-Verträge erfreuen sich zunehmender Beliebtheit, da sie ausländischen Unternehmen ermöglichen, das anfängliche regulatorische Risiko mit lokalen Partnern zu teilen, bevor sie die vollständige Eigentümerschaft übernehmen, was die CAGR von 12,41 % des Modells erklärt. Traditionelle IT-Dienstleistungsanbieter, die eine Margenerosion spüren, bieten nun gemeinsame Innovationslabore statt reines Outsourcing an, um in den Kundenfahrplänen verankert zu bleiben.

Spezialisierung ist das aufkommende Wettbewerbsfeld. Unternehmen, die islamische Finanz-Compliance, Elektrofahrzeugbatterie-Analytik oder fortgeschrittene Cyber-Resilienzlösungen anbieten, erzielen Premiumpreise und wehren Kommodifizierungsdruck ab. Cybersicherheitsmangel hat mehrere mittelgroße Anbieter dazu veranlasst, Boutique-Sicherheitsberatungsunternehmen mit globalen Zertifizierungen zu erwerben, ein Trend, der sich nach dem Datenzentrumsangriff im Jahr 2024 voraussichtlich beschleunigen wird.[4]Otoritas Jasa Keuangan, "Fahrplan für die Entwicklung und Stärkung von Innovationen im Technologiesektor des Finanzwesens 2024–2028," ojk.go.id Lohninflation, insbesondere für CISSP-zertifizierte Fachleute, treibt Investitionen in Low-Code-Automatisierung und proprietäre KI-Copiloten an, die den Output pro Mitarbeiter steigern. Insgesamt halten diese Maßnahmen eine moderate, aber dynamische Wettbewerbsintensität aufrecht, mit anhaltenden Chancen für Marktteilnehmer, die regulatorische Kompetenz, vertikales Fachwissen und technologische Tiefe im indonesischen Global Capability Centers Markt kombinieren können.

Indonesien Global Capability Centers Branchenführer

Accenture plc

International Business Machines Corporation (IBM)

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die Bank Indonesia hat PP 28/2025 erlassen, ein Reformpaket, das die Genehmigungen für Auslandsinvestitionen und Zahlungssystemlizenzen für qualifizierte Capability-Center-Betreiber auf 45 Tage verkürzt und damit einen Engpass beseitigt, der den Markteintritt verlangsamt hatte.

- August 2025: Apple hat Pläne für eine fünfte Apple Developer Academy in Thamrin, Jakarta, bekannt gegeben, die 2026 eröffnen soll. Die Akademie soll jährlich 2.000 Swift- und iOS-Entwickler ausbilden und damit die indonesische Talentpipeline des Unternehmens über Surabaya und Batam hinaus erweitern.

- Juli 2025: Worldvuer iByond Limited hat Vereinbarungen zum Bau eines Quanten-KI-Rechenzentrums im Wert von 400 Millionen USD in Batam unterzeichnet. Die 50-MW-Einrichtung, die als Asiens erster quantenbereiter Standort für KI-Arbeitslasten angepriesen wird, wird Kunden aus dem Finanzdienstleistungs- und Pharmaforschungsbereich bedienen.

- Mai 2025: Die indonesische Regierung und Oracle haben vereinbart, Aseans größten GPU-Cluster zu schaffen und im dritten Quartal 2025 eine indonesische öffentliche Cloud-Region zu starten, die bis zu 100.000 gleichzeitige KI-Trainingsaufgaben unterstützen wird.

Berichtsumfang des Indonesien Global Capability Centers Marktes

Der Umfang der Studie zum globalen Capability Center für die Marktsegmentierung nach Funktion/Fähigkeit für (i) das Segment Informationstechnologie und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalytik und KI/ML beschränkt; (ii) das Segment Ingenieurwesen/Forschung und Entwicklung ist auf Produktdesign und -testing, eingebettete Systeme, digitaler Zwilling/Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement ist auf Finanzen und Rechnungswesen, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundendienst beschränkt; und (iv) das Segment Wissensverarbeitungs-Outsourcing ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach dem Engagement-Modell der Umfang für (i) hybrides Build-Operate-Transfer auf Joint Venture/strategische Partnerschaft und virtuelles Captive-Modell beschränkt. Der restliche Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie und digitale Dienste |

| Ingenieurwesen / Forschung und Entwicklung |

| Geschäftsprozessmanagement |

| Wissensverarbeitungs-Outsourcing |

| Captive (Selbstaufbau) / intern |

| Build-Operate-Transfer |

| Hybrides Build-Operate-Transfer |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion / Fähigkeit | Informationstechnologie und digitale Dienste |

| Ingenieurwesen / Forschung und Entwicklung | |

| Geschäftsprozessmanagement | |

| Wissensverarbeitungs-Outsourcing | |

| Nach Engagement-Modell | Captive (Selbstaufbau) / intern |

| Build-Operate-Transfer | |

| Hybrides Build-Operate-Transfer | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der indonesische Global Capability Centers Markt bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 10,88 % erzielen und von 13,36 Milliarden USD im Jahr 2026 auf 22,4 Milliarden USD bis 2031 steigen.

Welches Funktionssegment wächst am schnellsten?

Informationstechnologie und digitale Dienste führen das Wachstum mit einer CAGR von 11,44 % an, da Unternehmen KI-gestützte Lösungen einsetzen.

Welches Engagement-Modell gewinnt bei multinationalen Unternehmen an Beliebtheit?

Das hybride Build-Operate-Transfer-Modell ist das am schnellsten wachsende und verzeichnet eine CAGR von 12,18 %, da es ein Gleichgewicht zwischen Kontrolle und regulatorischer Einfachheit herstellt.

Warum ist Jakarta nach wie vor der primäre Standort für Capability Centers?

Stabile erstklassige Büromieten der Klasse A, dichte Talentcluster und unmittelbarer Zugang zu Regulierungsbehörden halten Jakarta im Mittelpunkt von 60 % aller Global Capability Center Aktivitäten.

Was ist die wichtigste angebotsseitige Herausforderung für Anbieter?

Ein Mangel an zertifizierten Cybersicherheitsfachleuten treibt die Löhne in die Höhe und behindert die Umsetzung von hochkonformen Projekten.

Wie beeinflussen staatseigene Unternehmen die Nachfrage nach Global Capability Centers?

Cloud-First-Mandate und digitale Zahlungsmasterpläne staatseigener Unternehmen schaffen große, vorhersehbare Arbeitslasten, die langfristige Global Capability Center Investitionen verankern.

Seite zuletzt aktualisiert am: