Größe und Marktanteil des Singapur Markts für Globale Kompetenzzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

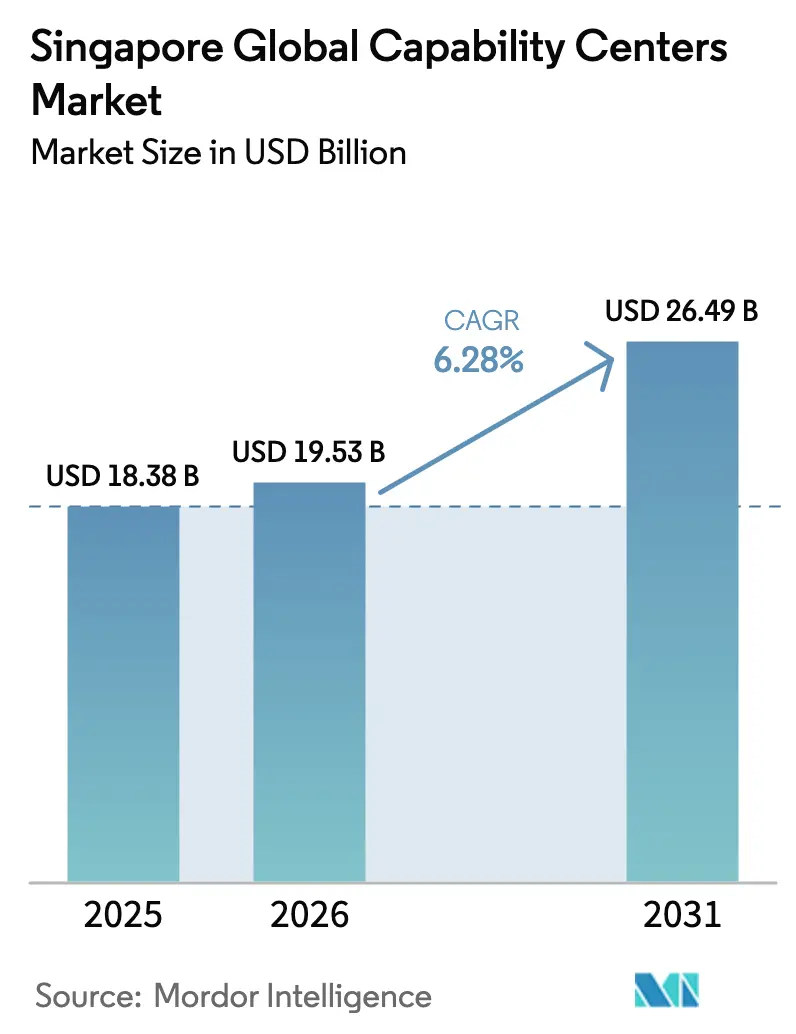

| Marktgröße im Basisjahr (2025) | 18.38 Milliarden US-Dollar |

| Marktgröße (2026) | 19.53 Milliarden US-Dollar |

| Marktgröße (2031) | 26.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

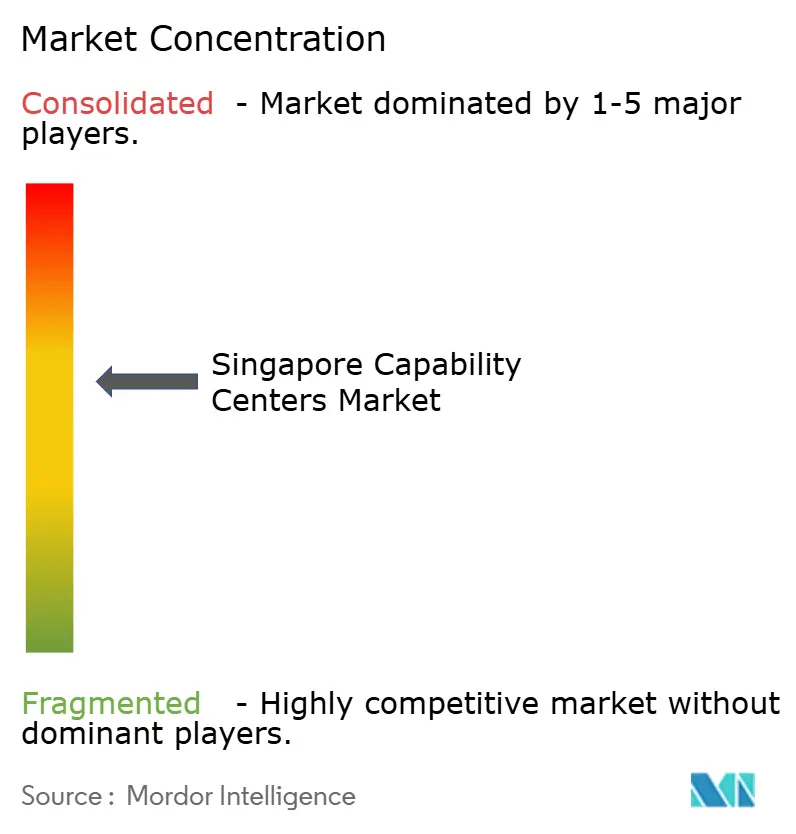

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Singapur Markts für Globale Kompetenzzentren von Mordor Intelligence

Die Größe des Singapur Markts für Globale Kompetenzzentren wird im Jahr 2026 auf USD 19,53 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 18,38 Milliarden, mit Projektionen für 2031 von USD 26,49 Milliarden, was einem Wachstum von 6,28 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum basiert auf Singapurs Rolle als strategischer Standort für regionale Kommandozentren, fortgeschrittene Analyse-Hubs und digitale Innovationslabore, die multinationalen Unternehmen ermöglichen, ihre Asien-Pazifik-Operationen in Echtzeit zu verwalten. Robuste staatliche Anreize, erstklassige digitale Infrastruktur und ein starkes Rahmenwerk zum Schutz geistigen Eigentums treiben den Singapur Markt für Globale Kompetenzzentren weiterhin auf einem Aufwärtskurs voran, auch wenn der Kostenwettbewerb aus benachbarten ASEAN-Städten zunimmt. Hochwertige Funktionen wie Ingenieurwesen für künstliche Intelligenz, Quantencomputing und Nachhaltigkeitsanalysen treiben Premium-Engagement-Gebühren an, die steigende Arbeits- und Immobilienkosten ausgleichen. Der Markt profitiert auch vom umfangreichen Netzwerk an Handelsabkommen des Stadtstaates und seiner neutralen geopolitischen Haltung, die gemeinsam nahtlose grenzüberschreitende Datenflüsse und die Einhaltung von Vorschriften in mehreren Rechtsordnungen erleichtern.

Wichtigste Erkenntnisse des Berichts

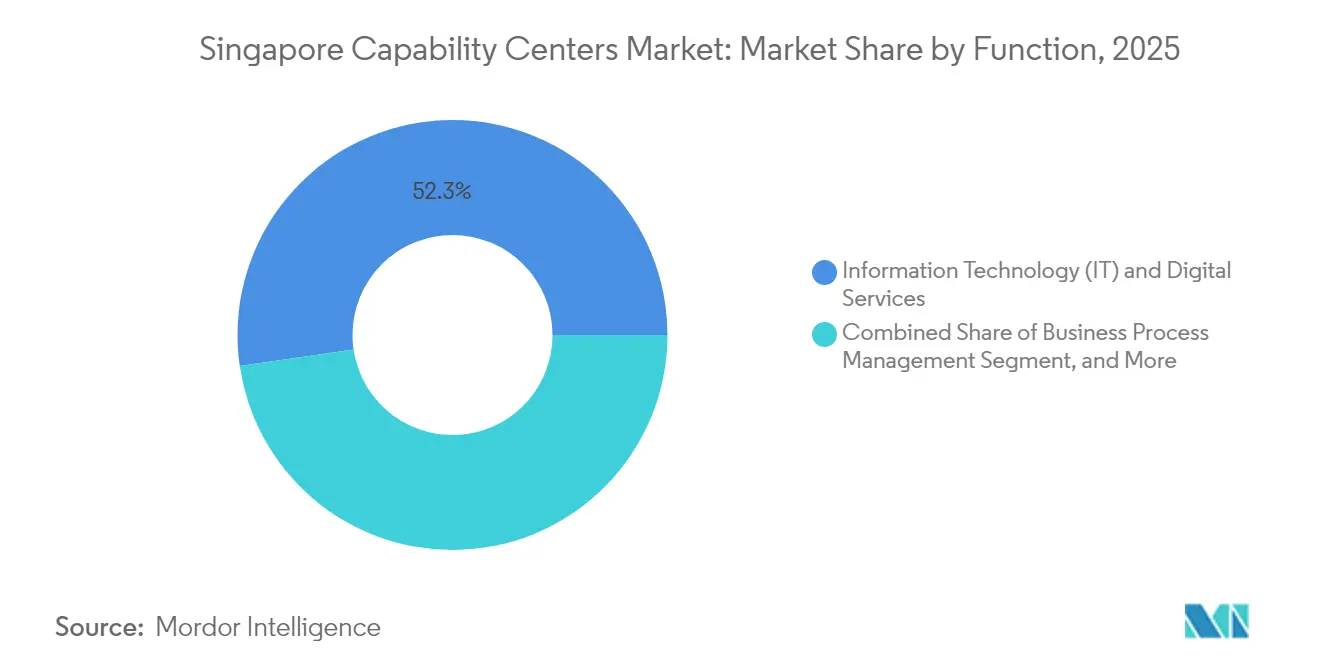

- Nach Funktion führten Informationstechnologie und digitale Dienste den Singapur Markt für Globale Kompetenzzentren an und machten 2025 einen Anteil von 52,31 % aus. Das Wissensprozess-Outsourcing wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 6,61 % bis 2031.

- Nach Engagement-Modell behielten eigenständige Betriebe 59,12 % der Marktgröße des Singapur Markts für Globale Kompetenzzentren im Jahr 2025, während hybride Aufbau-Betrieb-Übertragungsstrukturen die stärkste CAGR von 7,18 % im Prognosezeitraum verzeichnen sollen.

- Nach Unternehmensgröße kontrollierten Großunternehmen 87,95 % des Singapur Markts für Globale Kompetenzzentren im Jahr 2025, während kleine und mittlere Unternehmen voraussichtlich das schnellste Wachstum mit einer CAGR von 6,48 % aufweisen werden.

- Nach Branchenvertikale hielten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen beherrschenden Umsatzanteil von 38,55 %; für das Gesundheitswesen und die Biowissenschaften wird eine Beschleunigung auf eine CAGR von 6,52 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Singapur Markts für Globale Kompetenzzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an technischen Fachkräften in westlichen Märkten treibt Nearshoring nach Singapur | +1.8% | Global, hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Robuste digitale Infrastruktur und 5G-Einführung | +1.2% | National mit regionalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Starke staatliche Fördermittel für fortgeschrittene Analyse- und KI-Zentren | +1.5% | National | Mittelfristig (2–4 Jahre) |

| Günstige Gesetze zum Schutz geistigen Eigentums geben multinationalen Eigengesellschaften Sicherheit | +0.9% | Global, insbesondere die Technologie- und Pharmabranchen | Langfristig (≥ 4 Jahre) |

| Aufstieg von nachhaltigkeitsgebundenen Chartas für Globale Kompetenzzentren | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Integration mit Singapurs Deep-Tech-Start-up-Sandbox | +0.6% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an technischen Fachkräften in westlichen Märkten treibt Nearshoring nach Singapur

Akuter Entwickler- und Datenwissenschaftsmangel in Nordamerika und Europa hat Unternehmen dazu veranlasst, regionale Hubs in Singapur zu errichten, wo jährlich 15.000 MINT-Absolventen in den Arbeitsmarkt eintreten. Amazons mehrjährige Expansion im Wert von USD 9 Milliarden untermauert eine breitere Bewegung, die Cloud-Engineering-, Quantencomputing- und Cybersicherheitsrollen in den Stadtstaat lenkt. Das Employment-Pass-Rahmenwerk bleibt für hochwertige Einstellungen ausreichend flexibel und ermöglicht es Unternehmen, Lücken bei fortgeschrittenen Fähigkeiten zu schließen, ohne lokale Personalquoten zu überschreiten. Singapurs englischsprachiges Umfeld, kulturelle Affinität zu westlichen Geschäftspraktiken und überlappende Zeitzonenabdeckung in asiatischen Märkten festigen die Attraktivität des Landes. Infolgedessen erfasst der Singapur Markt für Globale Kompetenzzentren Funktionen, die herkömmlicherweise im Silicon Valley oder in London angesiedelt wären, und sichert so Kontinuität und beschleunigt Innovation.[1]Channel NewsAsia, "Amazon Web Services investiert bis 2028 USD 9 Milliarden in Singapur," channelnewsasia.com

Robuste digitale Infrastruktur und 5G-Einführung

Singapur beherbergt 87 Rechenzentren, die über 60 % der kombinierten Kapazität Südostasiens ausmachen und das latenzarme Rückgrat bereitstellen, das für KI-Inferenz, Hochfrequenzhandel und Industrie-4.0-Analysen erforderlich ist. Der Grüne Rechenzentrum-Fahrplan der Regierung zielt darauf ab, weitere 300 MW nachhaltige Kapazität hinzuzufügen und damit die Energieresilienz für neue Mieter von Globalen Kompetenzzentren zu verbessern. Die vollständige 5G-Abdeckung unterstützt Edge-Computing- und IoT-Ökosysteme und ermöglicht es Kompetenzzentren, regionale Fertigungsanlagen, Logistikkorridore und Smart-City-Pilotprojekte von einem einzigen Kontrollturm aus zu orchestrieren. Dieses Infrastrukturgewicht verankert Premium-Colocation-Raten, rechtfertigt jedoch Singapurs Kostendifferenz gegenüber Malaysia oder Vietnam, da missionskritische Arbeitslasten keine Netzwerkinstabilität tolerieren können. Folglich sichert sich der Singapur Markt für Globale Kompetenzzentren weiterhin latenzempfindliche Mandate aus dem Bank-, Luft- und Raumfahrt- sowie Medizintechnikbereich.[2]Singapur Wirtschaftsförderungsbehörde, "Verbraucherunternehmen in Singapur: Tor zu asiatischen Märkten," edb.gov.sg

Starke staatliche Fördermittel für fortgeschrittene Analyse- und KI-Zentren

Das Programm für Forschung, Innovation und Unternehmen der Wirtschaftsförderungsbehörde erstattet bis zu 70 % der qualifizierten Forschungs- und Entwicklungsausgaben, während die Behörde für Infokomm-Medienentwicklung Ausgaben für KI-Werkzeuge, Modelltraining und Pilotbereitstellung ausgleicht. Googles regionaler Campus im Wert von USD 5 Milliarden veranschaulicht, wie Fördermittel die Kostenlücke im Vergleich zu kostengünstigeren Hubs schließen können, ohne Singapurs fiskalische Umsicht zu beeinträchtigen. Die Anreize erstrecken sich auf die Talentförderung durch Partnerschaften mit der Nationalen Universität Singapur und A*STAR und schaffen eine positive Pipeline für Datenwissenschaftler und Quanteningenieure. Diese Programme stellen sicher, dass der Singapur Markt für Globale Kompetenzzentren die Führung bei der Entwicklung von Algorithmen der nächsten Generation, Hochleistungsrechnen und datenschutzverbessernden Technologien behält.

Günstige Gesetze zum Schutz geistigen Eigentums geben multinationalen Eigengesellschaften Sicherheit

Singapurs IP-Strategie 2030 und die Angleichung an das APEC-Regime für grenzüberschreitende Datenschutzregeln geben multinationalen Eigengesellschaften beispiellose Sicherheit bei der Zentralisierung proprietärer Algorithmen, Geschäftsgeheimnisse und klinischer Daten. Das Amt für geistiges Eigentum erteilt Patente im Durchschnitt innerhalb von acht Monaten – zu den schnellsten Fristen weltweit – während spezialisierte Gerichte für geistiges Eigentum die Streitbeilegung beschleunigen. Pharmariesen wie AstraZeneca und AbbVie nennen den robusten Rechtsschutz als entscheidenden Faktor für Investitionen in Biologika im mehrstelligen Millionenbereich. Diese regulatorische Verlässlichkeit stärkt die langfristige Entwicklung des Singapur Markts für Globale Kompetenzzentren, indem sie Forschungs- und Entwicklungs- sowie hochmargige Innovationsmandate sichert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Immobilien- und Arbeitskosten in zentralen Geschäftsvierteln | −1.4% | National, am höchsten im Zentralen Geschäftsviertel | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb aus ASEAN-Städten der zweiten Reihe mit niedrigeren Kostenbases | −1.1% | Regionales ASEAN, insbesondere Malaysia, Thailand und Vietnam | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Talentpipeline für Nischen-Ingenieurforschung und -entwicklung | −0.8% | National | Langfristig (≥ 4 Jahre) |

| Strenge Employment-Pass-Regelungen nach der Pandemie | −0.6% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Immobilien- und Arbeitskosten in zentralen Geschäftsvierteln

Die Mieten für Büroflächen der Klasse A im Zentralen Geschäftsviertel stiegen 2024 um 40 % über die Werte in Kuala Lumpur und Bangkok, was die Margen für Funktionen, die keine Innenstadtadresse benötigen, unter Druck setzt. Die Gehälter für leitende Cloud-Ingenieure liegen 25–35 % über dem regionalen Durchschnitt, was den Kostengegenwind verstärkt. Multinationale Unternehmen reagieren, indem sie Back-Office-Analyseteams in Vorstadtcampusse wie den Punggol Digital District verlagern, wo OCBC SGD 500 Millionen (USD 385 Millionen) in einen 430.000 Quadratfuß großen Hub investiert, der für 2027 zur Fertigstellung geplant ist. Unternehmen setzen auch auf hybride Sitzordnungen, Hot-Desk-Richtlinien und Nearshore-Einheiten in Johor Bahru, um die Belegungskosten zu kontrollieren. Sollten die Mieten hoch bleiben, könnten einige wenig komplexe Arbeitslasten den Singapur Markt für Globale Kompetenzzentren zugunsten von ASEAN-Standorten der zweiten Reihe verlassen.[3]The Straits Times, "OCBC entwickelt neuen Punggol Digital District Hub und plant dort bis zu 4.000 Mitarbeiter," straitstimes.com

Zunehmender Wettbewerb aus ASEAN-Städten der zweiten Reihe mit niedrigeren Kostenbases

Malaysias digitale Investitionspakete, die Anreize des Östlichen Wirtschaftskorridors Thailands und die Steuerbefreiungsregelungen Vietnams locken Mandate für Globale Kompetenzzentren mit Kosteneinsparungen von 30–40 % im Vergleich zu Singapur. Daten der Philippinischen Wirtschaftszonenbehörde zeigen, dass bereits USD 2 Milliarden singapurisches Eigenkapital in philippinischen Industrieparks tätig sind, was einen Gegenmagneteffekt widerspiegelt. Um seinen Vorsprung zu behaupten, setzt Singapur verstärkt auf hochwertige Mandate wie Pilotprojekte zur Quantenkryptographie, ESG-Beratungshubs und translationale Forschung in den Biowissenschaften, die weniger von Lohnkostenunterschieden abhängen. Diese Neuausrichtung hilft, das Premium-Segment des Singapur Markts für Globale Kompetenzzentren zu schützen, setzt jedoch standardisierte Back-Office-Arbeit weiterhin Verlagerungsrisiken aus.[4]Philippinische Nachrichtenagentur, "PEZA strebt mehr singapurische Investitionen in Wirtschaftszonen an," pna.gov.ph

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion / Kompetenz: Dominanz der IT-Dienste steht vor Disruption durch Wissensprozess-Outsourcing

Informationstechnologie und digitale Dienste machten 2025 52,31 % des Singapur Markts für Globale Kompetenzzentren aus und unterstreichen damit den Status des Landes als Hochburg für Cloud-Computing und Cybersicherheit. Das Segment kombiniert Anwendungsmodernisierung, KI-Modell-Engineering und Verwaltung von Plattform-als-Dienst und ermöglicht es globalen Unternehmen, Asien-Pazifik-Arbeitslasten mit Geschwindigkeit und Compliance zu betreiben. Im Prognosezeitraum wird erwartet, dass die Nachfrage nach Zero-Trust-Architekturen und quantensicherer Verschlüsselung die Ausgabenniveaus festigt, auch wenn die Automatisierung den Bedarf an Ticket-Bearbeitungskapazitäten reduziert. Das Wissensprozess-Outsourcing, obwohl kleiner, beschleunigt sich mit einer CAGR von 6,61 %, da Investmentbanken, Pharmaunternehmen und Konsumgüterkonzerne nach der pandemiebedingten Dezentralisierung ihre Forschungsanalysen wieder zentralisieren. Diese spezialisierten Einheiten, die oft von promovierten Ökonomen und Fachexperten besetzt sind, bieten Abrechnungssätze, die Singapurs Premium-Kostenstruktur tolerieren.

Die Expansion der Ingenieurwesen- und Forschungs- und Entwicklungsteilsegmente spiegelt die Bemühungen der Regierung wider, den Stadtstaat zu einem führenden Knotenpunkt in der fortgeschrittenen Fertigung zu machen. Siemens' Fabrik im Wert von EUR 200 Millionen (USD 252 Millionen) nutzt digitale Zwillinge und additive Fertigung, um Prototypierungszyklen zu verkürzen. Das Geschäftsprozessmanagement bleibt ausgereift, aber stabil; Automatisierung und Low-Code-Werkbänke befreien Teams, um urteilsintensive Ausnahmen zu bearbeiten, und erhalten die Relevanz, auch wenn die routinemäßige Schadensbearbeitung an Standorte wie Manila und Ho-Chi-Minh-Stadt verlagert wird. Folglich hält der Singapur Markt für Globale Kompetenzzentren das Gleichgewicht, indem er skalierungseffiziente Kerne mit hochmargigen analytischen Satelliten kombiniert, die von der Talente- und Infrastrukturstärke der Insel profitieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Eigenständige Betriebe führen hybride Innovation an

Eigenständige Zentren repräsentierten 2025 59,12 % der Marktgröße des Singapur Markts für Globale Kompetenzzentren, was den Wunsch multinationaler Unternehmen widerspiegelt, Algorithmen, Datenseen und Markenwert in vollständig eigenen Einheiten zu schützen. Diese Zentren beherbergen typischerweise Entscheidungsräume für Führungskräfte, strategische Designstudios und Sicherheitsbetriebszentren, die nicht einfach ausgelagert werden können. Das schnellste Wachstum entsteht jedoch aus hybriden Aufbau-Betrieb-Übertragungsvereinbarungen, die mit einem Tempo von 7,18 % expandieren. Im Rahmen dieser Struktur baut ein lokaler Partner die Infrastruktur auf, sichert regulatorische Genehmigungen und stellt Talente ein, bevor er die Governance nach der Stabilisierung der Kompetenzen schrittweise an den Kunden übergibt. Das Modell ermöglicht einen kapitalleichten Einstieg für Unternehmen, die die Asien-Pazifik-Nachfrage testen, während das Festkostenrisiko gemindert wird.

Traditionelle Aufbau-Betrieb-Übertragungsverträge bleiben in den Biowissenschaften und im regulierten Bankwesen relevant, wo die Tiefe lokaler Compliance-Expertise entscheidend ist. Citigroups Umstrukturierung 2024 zeigt, wie Unternehmen von der Drittanbieterverarbeitung zu eigenständigen, hochmargigen Vermögensverwaltungsabteilungen wechseln können, ohne die betriebliche Kontinuität zu verlieren. Zusammenfassend stellt die Vielfalt der Engagement-Modelle sicher, dass der Singapur Markt für Globale Kompetenzzentren unterschiedliche Risikobereitschaften und Reifegrade anspricht, während das Rechtsrahmenwerk des Stadtstaates im Mittelpunkt der Wertschöpfung bleibt.

Nach Unternehmensgröße: Dominanz der Großunternehmen wird durch Innovation kleiner und mittlerer Unternehmen herausgefordert

Großunternehmen kontrollierten 2025 87,95 % des Umsatzes, angetrieben von Bankgiganten, Cloud-Hyperscalern und Top-10-Pharmaunternehmen, die eine komplexe regionale Orchestrierung benötigen. Ihre Größe erschließt Mengenrabatte bei Netzwerktransit, Colocation und Energie und erhält einen strukturellen Vorteil. Kleine und mittlere Unternehmen werden jedoch voraussichtlich jährlich mit 6,48 % wachsen, unterstützt durch Cloud-Abonnements, nutzungsbasierte KI-Dienste und modulare Plattformen für Regulierung als Dienst. Die Akzeptanz bei kleinen und mittleren Unternehmen wird durch die Initiative KMU Go Digital weiter katalysiert, die Cybersicherheits-Upgrades und grenzüberschreitende E-Rechnungsverbindungen subventioniert.

Gemeinsame Innovationscampusse wie LaunchPad und Punggol Digital District bieten Start-ups die Vorteile der Nähe zu Tier-III-Rechenzentren, Testumgebungs-Sandboxes und Universitätskooperationen, ohne die hohen Kapitalausgaben, die typischerweise mit diesen Initiativen verbunden sind. Dieses Umfeld ermöglicht es Nischen-Fintechs und Medizintechnikunternehmen, sich neben Ankermietern anzusiedeln und Partnerschaftszyklen zu verkürzen. Während Großunternehmen weiterhin die absoluten Ausgaben dominieren werden, bringt die wachsende Schicht kleiner und mittlerer Unternehmen Agilität und innovative Ideen in den Singapur Markt für Globale Kompetenzzentren ein und fordert etablierte Unternehmen heraus, ihre Erneuerungszyklen zu beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Führung von Banken, Finanzdienstleistungen und Versicherungen trifft auf Innovation im Gesundheitswesen

Banken, Finanzdienstleistungen und Versicherungen machten 2025 38,55 % des Singapur Markts für Globale Kompetenzzentren aus, angetrieben durch die regionalen Hauptsitze globaler Banken und Zahlungsnetzwerke. Diese Zentren umfassen Vermögensanalysen, Orchestrierung zur Bekämpfung von Geldwäsche und Echtzeit-Abwicklungsmaschinen, die eine enge regulatorische Koordination mit der Währungsbehörde Singapurs erfordern. Finanzinstitute waren frühe Anwender von Quantenrisikobewertungsversuchen, eine Entwicklung, die sich darin widerspiegelt, dass OCBC seinen Pool an quantenkompetenten Talenten bis 2026 vervierfacht.

Das Gesundheitswesen und die Biowissenschaften verzeichnen die schnellste CAGR von 6,52 %, begünstigt durch Pfizers USD 1 Milliarden schwere Anlage für sterile Injektionspräparate und AbbVies USD 223 Millionen schwere Biologika-Expansion. Pharmazeutische Globale Kompetenzzentren integrieren Datenanalysen aus klinischen Studien mit fortgeschrittenen Fertigungsausführungssystemen und nutzen Singapurs strenges, aber vorhersehbares Regulierungsrahmenwerk, um die Produktregistrierung in ganz ASEAN zu beschleunigen. Telekommunikation und IT koexistieren als stetige Wachstumssektoren, gestützt durch 5G-Verdichtung und Satelliten-Gateways in niedriger Umlaufbahn. Fertigung, Automobil und Industrieanwendungen stützen sich auf die Industrie-4.0-Testumgebungen des Stadtstaates, um Robotik- und Digitaler-Zwilling-Konzepte vor breiteren ASEAN-Einführungen zu validieren. Da die vertikale Diversifizierung zunimmt, festigt der Singapur Markt für Globale Kompetenzzentren sein Image als branchenübergreifender Innovationsschmelztiegel.

Geografische Analyse

Die Größe des Singapur Markts für Globale Kompetenzzentren wird bis 2026 voraussichtlich USD 19,53 Milliarden erreichen, was dazu führt, dass die Inselrepublik die höchste Konzentration von Ausgaben für Kompetenzzentren eines einzelnen Landes im Asien-Pazifik-Raum aufweist. Singapur liegt auf halbem Weg zwischen Tokio und Mumbai und ermöglicht es Unternehmen, Multi-Zeitzonen-Support-Desks und Echtzeit-Analysen zu verwalten, ohne mehrere Regionalbüros zu eröffnen. Luftfrachtverbindungen über den Flughafen Changi ermöglichen die schnelle Lieferung von Prototypen oder Teilen, was für Pharma- und fortgeschrittene Fertigungsunternehmen im Markt für Globale Kompetenzzentren unerlässlich ist. Ein dichtes Cluster von 87 Rechenzentren bildet das digitale Rückgrat und stellt sicher, dass latenzempfindliche Finanzhandels- und Telemedizin-Arbeitslasten innerhalb der regulatorischen Schwellenwerte bleiben. Die enge Integration von Flughafen-, Seehafen- und Glasfasernetzwerken positioniert den Stadtstaat als widerstandsfähigen Kommandoknoten für globale Operationen.

Die politische Architektur verstärkt die geografische Attraktivität weiter. Singapur ist Gründungsunterzeichner der Regionalen Umfassenden Wirtschaftspartnerschaft, die es Globalen Kompetenzzentren ermöglicht, Dienste und Daten über 14 Partnervolkswirtschaften mit minimaler Zoll- oder Compliance-Reibung zu leiten. Bilaterale Abkommen über die digitale Wirtschaft mit Australien, dem Vereinigten Königreich und Südkorea vereinfachen grenzüberschreitende Datenübertragungen, die Cloud-native Arbeitsabläufe von Globalen Kompetenzzentren unterstützen. Das Smart-Nation-Programm der Regierung integriert landesweite IoT-Sensoren in Transport- und Energienetze und bietet Kompetenzzentren einfachen Zugang zu anonymisierten Datensätzen für Pilotprojekte im Bereich maschinelles Lernen. Unterseeische Kabelinvestitionen wie das Echo-System werden die Hin- und Rücklauflatenz in die Vereinigten Staaten auf unter 130 Millisekunden reduzieren und synchrone DevOps zwischen Singapur und Ingenieurteams an der Westküste unterstützen. Diese Infrastrukturmaßnahmen helfen, den Marktanteil des Singapur Markts für Globale Kompetenzzentren zu schützen, auch wenn konkurrierende Hubs mit niedrigeren Mieten werben.

Physische Platzbeschränkungen und Premium-Innenstadtmieten treiben eine gemessene Dezentralisierungsbewegung voran. Neue Stadtteile wie Punggol Digital District und Jurong Innovation District bieten niedrigere Belegungskosten und direkte Glasfaserverbindungen zu regionalen Kabellandestationen. Unternehmen bündeln Forschungs- und Entwicklungslabore, Quantencomputing-Einheiten und Nachhaltigkeits-Lagezentren in diesen Zonen, um Universitätspartnerschaften zu nutzen und gleichzeitig eine 30-minütige Pendelzeit nach Changi und in das zentrale Geschäftsviertel aufrechtzuerhalten. Diese mikrogeografische Flexibilität ermöglicht es Unternehmen, ihre Betriebe zu segmentieren: Kerngovernance-Teams verbleiben in Büroflächen der Klasse A, während Hochdurchsatz-Testlinien in suburbanen Smart Factories angesiedelt sind. Zusammen halten diese Dynamiken den Singapur Markt für Globale Kompetenzzentren auf Kurs für eine stetige geografische Diversifizierung, ohne seine Premium-Positionierung zu verwässern.

Wettbewerbslandschaft

Die Marktführerschaft bleibt mäßig konzentriert, eine Struktur, die sowohl Skaleneffizienzen als auch Innovationsdruck verleiht. Cloud-Hyperscaler wie Amazon Web Services nutzen neunstellige Kapitalprogramme, um ihre Kapazität an grünen Rechenzentren zu erweitern und Unternehmensverträge zu sichern, die sonst an Kuala Lumpur oder Bangkok verloren gehen könnten. Globale Banken, darunter HSBC und Citigroup, unterhalten multifunktionale Campusse, die Vermögensberatungsanalysen mit Echtzeit-Treasury-Operationen verbinden und Singapurs robustes Finanzregulierungsrahmenwerk nutzen, um das Vertrauen der Kunden zu sichern.

Strategische Schritte in den letzten 18 Monaten unterstreichen eine Verlagerung hin zu Deep-Tech- und ESG-Differenzierung. OCBC hat SGD 500 Millionen (USD 385 Millionen) für einen 430.000 Quadratfuß großen Punggol-Hub reserviert, der seinen Pool an quantenkompetenten Talenten bis 2026 vervierfachen wird, was ein Wettrüsten in der Post-Quanten-Sicherheit signalisiert. Pfizers USD 1 Milliarden schwere Expansion bringt die Herstellung steriler Injektionspräparate und zugehörige Datenwissenschaftsteams unter einem Dach zusammen und festigt seine Spezialisierung in den Biowissenschaften, die kleinere Wettbewerber nur schwer replizieren können. Gleichzeitig arbeitet Google mit lokalen Universitäten im Rahmen von Förderprogrammen der Wirtschaftsförderungsbehörde zusammen, um Sicherheitsprotokolle für große Sprachmodelle gemeinsam zu entwickeln und eine Vordenkerrolle in der verantwortungsvollen KI zu festigen.

Eine schnell wachsende Gruppe spezialisierter Anbieter erhöht den Wettbewerbsdruck. Nischen-ESG-Beratungsunternehmen integrieren Kohlenstoffbuchhaltungsmaschinen, die mit dem nationalen Register für Emissionsfaktoren verbunden sind, und gewinnen Mandate von Unternehmen, die auf ISSB-Compliance hinarbeiten. Fintech-Analysestart-ups integrieren KI-gesteuerte Vermögensplanungsmodule in bestehende Banking-Globale-Kompetenzzentren, verkürzen Produktzyklen und erhöhen Benchmarks für die Kundenerfahrung. Diese neuen Marktteilnehmer zwingen etablierte Unternehmen, Servicekataloge zu aktualisieren, in Automatisierung zu investieren und Hub-and-Spoke-Personalmodelle mit Satelliten in Johor Bahru oder Ho-Chi-Minh-Stadt zu erkunden. Das Ergebnis ist ein dynamischer Singapur Markt für Globale Kompetenzzentren, der ein Gleichgewicht zwischen Größe und Stabilität herstellt, mit einem ständigen Zufluss von Kompetenzen der nächsten Generation.

Branchenführer des Singapur Markts für Globale Kompetenzzentren

JPMorgan Chase and Co.

Citigroup Inc.

HSBC Holdings PLC

Microsoft Corporation

Accenture plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die Studie "Singapur 2040" der DBS Bank prognostiziert eine deutliche Verlagerung hin zu technologieintensiven Arbeitsplätzen und unterstreicht die wachsenden Investitionen des Kreditgebers in Werkzeuge für künstliche Intelligenz, um im regionalen Bankwesen die Nase vorn zu behalten.

- September 2025: Die Behörde für Infokomm-Medienentwicklung erweiterte ihr Programm für digitale Führungskräfte auf 2.000 Unternehmen und bietet umfassende Unterstützung für durchgängige Einführungen von generativer KI, Datenanalyse und Smart-Nation-konforme digitale Upgrades.

- August 2025: Die Behörde für Infokomm-Medienentwicklung veröffentlichte den Grünen Rechenzentrum-Fahrplan (SS 715:2025) und legte neue Energieeffizienzregeln fest, die es Rechenzentren ermöglichen, anspruchsvolle ESG-Ziele zu erreichen, ohne die Leistung zu beeinträchtigen.

- Juli 2025: A*STAR und Siemens starteten den Katalysator für intelligente und nachhaltige fortgeschrittene Fertigung, um gemeinsam Industrie-4.0-Technologien und umweltfreundlichere Fabrikmethoden zu entwickeln und Singapurs Vorsprung bei der Fertigungsinnovation zu stärken.

Berichtsumfang des Singapur Markts für Globale Kompetenzzentren

Der Umfang der Studie über Globale Kompetenzzentren für die Marktsegmentierung nach Funktion/Kompetenz für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML beschränkt; (ii) das Segment Ingenieurwesen/Forschung und Entwicklung ist auf Produktdesign und -testing, eingebettete Systeme, digitaler Zwilling/Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement ist auf Finanzen und Buchhaltung, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundendienst beschränkt; und (iv) das Segment Wissensprozess-Outsourcing ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach Engagement-Modell der Umfang für (i) hybrides Aufbau-Betrieb-Übertragungsmodell auf Gemeinschaftsunternehmen/strategische Partnerschaft und virtuelles Eigengesellschaftsmodell beschränkt. Der restliche Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie und digitale Dienste |

| Ingenieurwesen / Forschung und Entwicklung |

| Geschäftsprozessmanagement |

| Wissensprozess-Outsourcing |

| Eigenständig (Selbstaufbau) / Im eigenen Haus |

| Aufbau-Betrieb-Übertragung |

| Hybrides Aufbau-Betrieb-Übertragungsmodell |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion / Kompetenz | Informationstechnologie und digitale Dienste |

| Ingenieurwesen / Forschung und Entwicklung | |

| Geschäftsprozessmanagement | |

| Wissensprozess-Outsourcing | |

| Nach Engagement-Modell | Eigenständig (Selbstaufbau) / Im eigenen Haus |

| Aufbau-Betrieb-Übertragung | |

| Hybrides Aufbau-Betrieb-Übertragungsmodell | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Singapur Markt für Globale Kompetenzzentren bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 USD 26,49 Milliarden erreicht, basierend auf einer CAGR-Prognose von 6,28 %.

Welches Funktionssegment weist die höchste Wachstumsrate auf?

Das Wissensprocess-Outsourcing wird voraussichtlich mit einer CAGR von 6,61 % bis 2031 führend sein.

Warum bevorzugen multinationale Unternehmen Singapur für hochwertige Globale Kompetenzzentren?

Starker Schutz geistigen Eigentums, robuste digitale Infrastruktur und großzügige staatliche Fördermittel überwiegen die Kostennachteile gegenüber benachbarten ASEAN-Städten.

Wie unterstützt die 5G-Einführung die Fähigkeiten von Kompetenzzentren?

Die nationale 5G-Abdeckung ermöglicht latenzarme Edge-Anwendungen und steigert die Leistung für KI-Analysen, Fintech-Plattformen und IoT-Kommandozentren.

Welche Branchenvertikale expandiert am schnellsten?

Für den Sektor Gesundheitswesen und Biowissenschaften wird das höchste Wachstum mit einer CAGR von 6,52 % prognostiziert, angetrieben durch große pharmazeutische Investitionen.

Welches Engagement-Modell gewinnt neben eigenständigen Zentren an Popularität?

Hybride Aufbau-Betrieb-Übertragungsstrukturen steigen schnell an und bieten operative Flexibilität bei gleichzeitiger Aufrechterhaltung der strategischen Aufsicht.

Seite zuletzt aktualisiert am: