Größe und Marktanteil des australischen 3PL-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

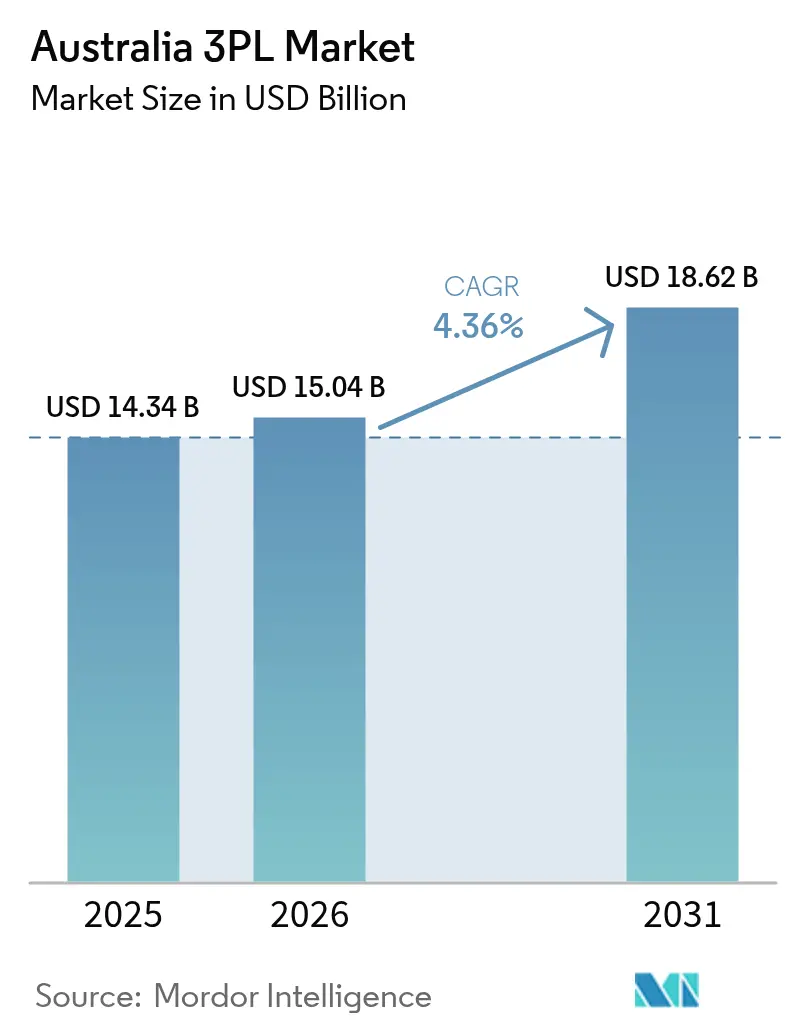

| Marktgröße im Basisjahr (2025) | 14.34 Milliarden US-Dollar |

| Marktgröße (2026) | 15.04 Milliarden US-Dollar |

| Marktgröße (2031) | 18.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen 3PL-Marktes von Mordor Intelligence

Die Größe des australischen 3PL-Marktes wurde im Jahr 2025 auf 14,34 Milliarden USD geschätzt und soll von 15,04 Milliarden USD im Jahr 2026 auf 18,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,36 % während des Prognosezeitraums (2026–2031). Die Dynamik resultiert aus dem Reshoring nach der Pandemie, das Frachttransporte von hafenzentrierten Korridoren zu regionalen Knotenpunkten umleitet, in Verbindung mit der bundesweiten Eisenbahnrevitalisierung, die die Vorlaufzeiten zwischen Melbourne und Brisbane um bis zu 10 Stunden verkürzen wird. Verbindliche Scope-3-Offenlegungsregeln, die nun für große Unternehmen gelten, stärken die Nachfrage nach Outsourcing emissionsverfolgter Logistik, während die Monetarisierung von Einzelhandelsmedien Liefernetzwerke in datengesteuerte Werbeplattformen verwandelt. Die anhaltende Volatilität der internationalen Containertarife fördert dynamische Preisklauseln, die die Margen der 3PL-Anbieter schützen, und KI-gestütztes Ladungsmatching reduziert Leerkilometer und verbessert die Servicekosten auf Langstreckenrouten.

Wichtigste Erkenntnisse des Berichts

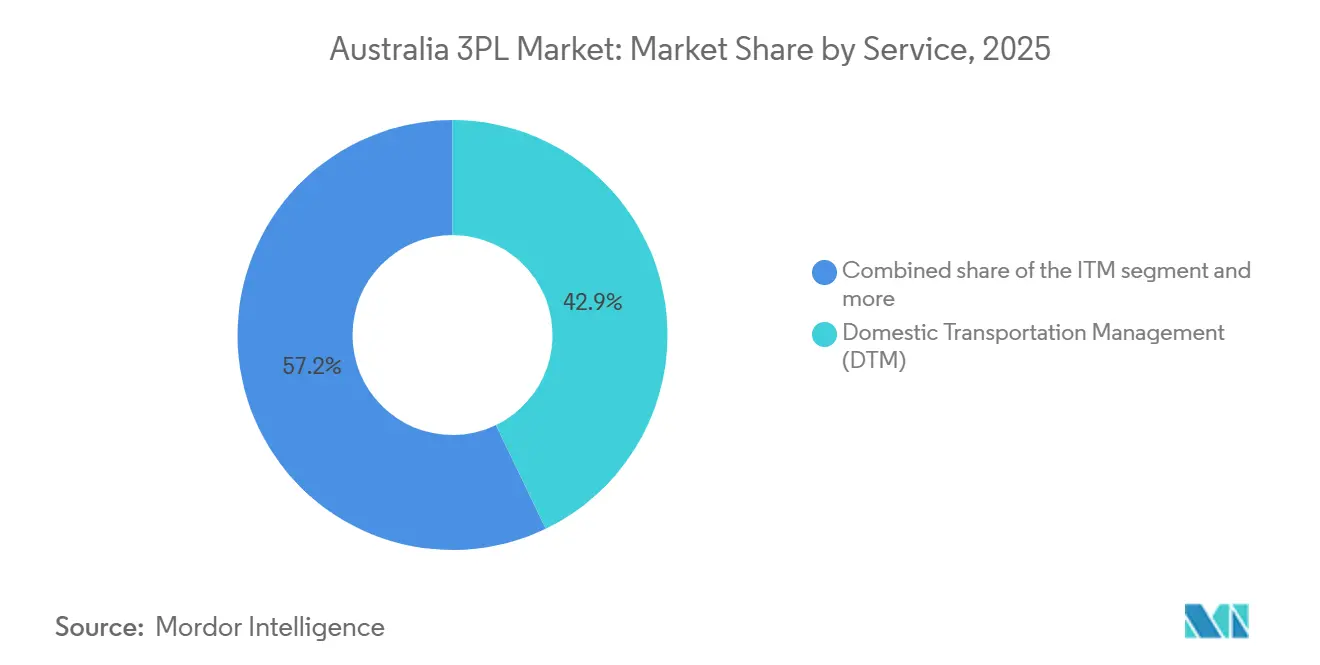

- Nach Dienstleistung erfasste das inländische Transportmanagement im Jahr 2025 einen Marktanteil von 42,85 % am australischen 3PL-Markt, und wertschöpfende Lagerung & Distribution soll bis 2031 mit einer CAGR von 5,47 % wachsen.

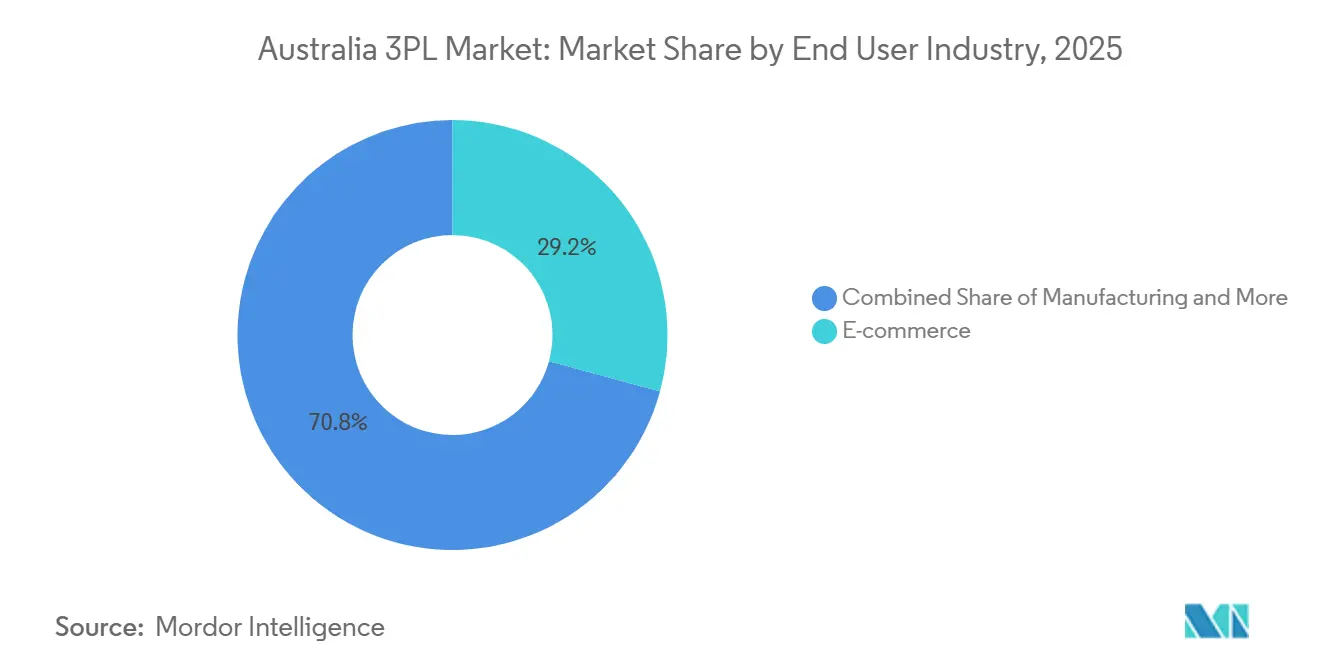

- Nach Endnutzer erfasste Einzelhandel & E-Commerce im Jahr 2025 einen Marktanteil von 29,23 % am australischen 3PL-Markt, und Life Sciences & Gesundheitswesen soll bis 2031 mit einer CAGR von 6,23 % wachsen.

- Nach Logistikmodell erfasste Asset-Light im Jahr 2025 einen Marktanteil von 52,06 % am australischen 3PL-Markt, und Hybrid soll bis 2031 mit einer CAGR von 4,86 % wachsen.

- Nach Region erfasste New South Wales im Jahr 2025 einen Marktanteil von 28,11 % am australischen 3PL-Markt, und Queensland soll bis 2031 mit einer CAGR von 5,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen 3PL-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reshoring nach der Pandemie treibt den Aufbau regionaler Distributionszentren voran | +0.9% | Victoria, New South Wales, Queensland | Mittelfristig (2–4 Jahre) |

| Verbindliche Scope-3-Emissionsberichterstattung fördert grünes 3PL-Outsourcing | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von Einzelhandelsmedien eröffnet Datenanbieter-Einnahmen für 3PL | +0.5% | Metropolregionen Sydney und Melbourne | Langfristig (≥ 4 Jahre) |

| Bundesweite Eisenbahnrevitalisierungszuschüsse erschließen intermodales Wachstum | +0.6% | Inland-Rail-Korridor | Mittelfristig (2–4 Jahre) |

| Boom bei zellbasierter Landwirtschaft und Fertigmahlzeiten beschleunigt die Nachfrage nach Kühlketten | +0.4% | Große Metropolregionen | Mittelfristig (2–4 Jahre) |

| KI-gestütztes dynamisches Ladungsmatching reduziert Leerkilometer | +0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Reshoring nach der Pandemie treibt den Aufbau regionaler Distributionszentren voran

Die Einspeisung von 15 Milliarden AUD (10,4 Milliarden USD) aus dem Nationalen Wiederaufbaufonds in die fortgeschrittene Fertigung motiviert Verlader dazu, Distributionszentren innerhalb von 50 Kilometern neuer Binnenproduktionsstandorte anzusiedeln, was die Fernfrachtkosten senkt und Just-in-time-Abläufe ermöglicht. Die Zertifizierung im Rahmen der Australian Made Campaign vertieft die Nachfrage nach transparenten, kürzeren Lieferketten zusätzlich. Da einzelne Stadtlager zunehmend durch regionale Mehrknoten-Netzwerke ersetzt werden, sichern sich mittelgroße Anbieter mit bestehenden Lagern in Sekundärstädten neue Verträge auf Kosten hafenorientierter Marktführer.

Verbindliche Scope-3-Emissionsberichterstattung fördert grünes Outsourcing

Ab dem Geschäftsjahr 2025–26 müssen große Unternehmen vor- und nachgelagerte Logistikemissionen gemäß den australischen Nachhaltigkeitsberichterstattungsstandards quantifizieren, was eine Verlagerung hin zu 3PL-Partnern mit ISO 14064-verifizierter CO₂-Bilanzierung auslöst. Betreiber reagieren darauf, indem sie Flotten elektrifizieren und solarbetriebene Lagerhäuser einsetzen, um die Emissionsobergrenzen des Safeguard-Mechanismus einzuhalten. Anbieter, die prüfbare Emissionsberichte liefern, erzielen Premiumpreise und langfristigere Verträge[1]Behörde für saubere Energie, „Über den Safeguard-Mechanismus”, CLEANENERGYREGULATOR.GOV.AU.

Monetarisierung von Einzelhandelsmedien eröffnet Datenanbieter-Einnahmen

E-Commerce entspricht mittlerweile 18 % der australischen Einzelhandelsausgaben und schafft Millionen von Lieferberührungspunkten, die 3PL-Anbieter über gezielte Beilagen, Produktmuster und anonymisierte Routenanalysen kommerzialisieren können. Der Aufbau dieser Datenplattformen erfordert Investitionen in Datenschutz-Compliance und Kundendateninfrastruktur, was großen Anbietern einen Vorsprung verschafft. Darüber hinaus können 3PL-Anbieter diese Berührungspunkte nutzen, um die Kundenbindung zu vertiefen, die Effizienz der letzten Meile zu optimieren und prädiktive Nachfragemodelle zu entwickeln. Kleinere Anbieter könnten ohne ähnliche Technologieadoption Schwierigkeiten haben, wettbewerbsfähig zu bleiben, was die wachsende Bedeutung datengesteuerter Logistikstrategien für die Gewinnung von Marktanteilen unterstreicht.

Bundesweite Eisenbahnrevitalisierungszuschüsse erschließen intermodales Wachstum

Die Inland Rail im Wert von 14,5 Milliarden AUD (10 Milliarden USD) wird die Transitzeiten zwischen Melbourne und Brisbane um 10 Stunden verkürzen und 200.000 jährliche LKW-Fahrten einsparen, was die Frachtkosten pro Einheit um 30 % senkt und jährlich 750.000 Tonnen CO₂-Äquivalent reduziert. Schienengebundene Distributionszentren und Containerumschlagskapazitäten rücken daher auf den Investitionsagenden der 3PL-Anbieter nach oben. Über Kosteneinsparungen hinaus wird diese Verlagerung voraussichtlich Investitionen in multimodale Infrastruktur vorantreiben, die Zuverlässigkeit der Lieferkette verbessern und schnellere, nachhaltigere Lieferlösungen ermöglichen. 3PL-Anbieter, die frühzeitig schienengebundene Knotenpunkte integrieren, werden einen strategischen Vorteil bei der Bedienung hochvolumiger Korridore und der Erfüllung wachsender Nachhaltigkeitsanforderungen erlangen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Schwerlastfahrzeugfahrern aufgrund einer alternden Belegschaft | -0.6% | National, akut regional | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in Lagerverwaltungssystemen | -0.3% | Große Metropolregionen | Mittelfristig (2–4 Jahre) |

| Volatile Containerschifffahrtsraten untergraben die Vertragspreisgestaltung | -0.5% | Internationale Gateways | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Vorschriften für die letzte Meile in verschiedenen Kommunen | -0.2% | Sydney, Melbourne, Brisbane | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Schwerlastfahrzeugfahrern aufgrund einer alternden Belegschaft

Das Medianalter der Fahrer beträgt 48 Jahre, der Frauenanteil liegt bei nur 4 %, und die Zahl der Renteneintritte übersteigt die der Neueinsteiger jährlich um 4.600 Stellen, was die Straßenfrachtkapazität erodiert. Größere Flotten locken Talente mit höheren Löhnen und neueren Fahrzeugen an und beschleunigen die Konsolidierung. Diese wachsende Talentlücke setzt kleinere Betreiber unter Druck, treibt Investitionen in Automatisierung, Routenoptimierung und Fahrerbindungsprogramme voran und unterstreicht den strategischen Wert von Personalplanung und Diversitätsinitiativen für 3PL-Anbieter, die Serviceniveaus und langfristige betriebliche Resilienz aufrechterhalten wollen[2]Jobs and Skills Australia, „LKW-Fahrer”, JOBSANDSKILLS.GOV.AU .

Cybersicherheitsschwachstellen in Lagerverwaltungssystemen

IoT-reiche Einrichtungen bieten Angriffsflächen, die Ransomware-Gruppen ausnutzen, was die Prämien für Cyberversicherungen um 50–100 % in die Höhe treibt und Anbieter dazu zwingt, Sicherheitsbetriebszentren zu finanzieren, die kleinere Wettbewerber nicht aufbauen können. Über Versicherungskosten hinaus drängt dieser Trend 3PL-Anbieter dazu, fortschrittliche Bedrohungserkennung, Mitarbeiterschulungsprogramme und Netzwerksegmentierung einzuführen, um sensible Lieferkettendaten zu schützen. Unternehmen, die diese Cybersicherheitsinvestitionen skalieren können, erlangen einen Wettbewerbsvorteil, schaffen Vertrauen bei Kunden und mindern Betriebsunterbrechungen in einer zunehmend digitalen Logistiklandschaft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Lagerintegration gestaltet das Wertversprechen neu

Nach Dienstleistung erfasste das inländische Transportmanagement im Jahr 2025 einen Marktanteil von 42,85 % am australischen 3PL-Markt, und wertschöpfende Lagerung & Distribution soll bis 2031 mit einer CAGR von 5,47 % wachsen. Das Wachstum bei wertschöpfenden Dienstleistungen spiegelt die starke Kundennachfrage nach integrierten Kommissionierungs-, Etikettierungs- und Direktlieferlösungen für Endverbraucher wider.

Während das inländische Transportmanagement das größte Segment bleibt, treiben Margendruck durch Fahrermangel Investitionen in Routenoptimierung und Flotten mit alternativen Kraftstoffen voran. Das internationale Transportmanagement bleibt aufgrund begrenzter Direktverbindungen kleiner, profitiert jedoch von Freihandelserweiterungen. Die Einführung prädiktiver Analysen über den Nationalen Frachtdaten-Hub ermöglicht eine intelligentere modale Orchestrierung und eine effizientere Lieferkettenplanung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Spezialisierung im Gesundheitswesen erzielt Premiumpreise

Nach Endnutzer erfasste Einzelhandel & E-Commerce im Jahr 2025 einen Marktanteil von 29,23 % am australischen 3PL-Markt, und Life Sciences & Gesundheitswesen soll bis 2031 mit einer CAGR von 6,23 % wachsen. Das Wachstum im Bereich Life Sciences spiegelt die steigende Nachfrage nach GDP-validierten Kühlketten zur Erfüllung strenger regulatorischer Anforderungen wider. Einzelhandel & E-Commerce bleibt das größte Segment, steht jedoch unter Kostendruck durch Same-Day- und Letzte-Meile-Lieferdienste.

Die Fertigungslogistik profitiert von Reshoring-Initiativen, während sich Automobillieferketten anpassen, um Batterie- und Elektrofahrzeugvorschriften zu erfüllen. Konsumgüter nutzen zunehmend Einzelhandelsmedien-Lösungen, und Technologie- & Elektronikunternehmen benötigen Rückwärtslogistikpartner, um Verwaltungs- und Recyclingverpflichtungen zu erfüllen. Gleichzeitig treiben steigende Nachfragevolatilität und kürzere Produktlebenszyklen Logistikanbieter dazu, flexiblere, technologiegestützte Lösungen anzubieten, einschließlich Echtzeittransparenz und agiles Bestandsmanagement.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Logistikmodell: Hybride Ansätze balancieren Kontrolle und Flexibilität

Nach Logistikmodell erfasste Asset-Light im Jahr 2025 einen Marktanteil von 52,06 % am australischen 3PL-Markt, während hybride Modelle bis 2031 voraussichtlich mit einer CAGR von 4,86 % wachsen werden. Asset-Light-Modelle werden weiterhin aufgrund ihrer Flexibilität, Skalierbarkeit und geringeren Kapitalanforderungen bevorzugt, da sie Verladern ermöglichen, sich schnell an Nachfrageschwankungen anzupassen, ohne hohe Infrastrukturinvestitionen zu tätigen.

Hybridkonfigurationen gewinnen jedoch an Dynamik, da Kunden zunehmend eine Balance zwischen Flexibilität und Kontrolle suchen, insbesondere in kritischen Segmenten wie Kühlkette und Pharmazeutika, wo Kapazitätssicherung und Servicezuverlässigkeit unerlässlich sind. Dieser Wandel wird durch den wachsenden Einsatz digitaler Zwillinge, fortschrittlicher Analysen und Echtzeittransparenz-Tools weiter unterstützt, die dabei helfen, sowohl eigene als auch ausgelagerte Ressourcen zu optimieren, die Netzwerkplanung zu verbessern und die betriebliche Resilienz zu steigern.[3]Nationaler Frachtdaten-Hub, „nfdh | Nationaler Frachtdaten-Hub”, DATAHUB.FREIGHTAUSTRALIA.GOV.AU.

Geografische Analyse

Nach Region erfasste New South Wales im Jahr 2025 einen Marktanteil von 28,11 % am australischen 3PL-Markt, während Queensland bis 2031 voraussichtlich mit einer CAGR von 5,02 % wachsen wird. Begrenzte Schienenkapazität am Port Botany und geringe Verfügbarkeit von Industrieflächen drängen Lagerhäuser nach West-Sydney und erhöhen die Kosten der letzten Meile. Unternehmen investieren in Konsolidierungsknotenpunkte, Automatisierung und Flottenoptimierung, um die Effizienz aufrechtzuerhalten.

Queenslands Wachstum wird durch die schnellere Melbourne-Brisbane-Transitzeit der Inland Rail und die Vision-2060-Erweiterung des Hafens von Brisbane angetrieben. Verfügbare Industrieflächen und moderne Distributionszentren unterstützen E-Commerce- und Einzelhandelslogistik. Infrastrukturverbesserungen positionieren Queensland als wichtiges Gateway für inländische und internationale Warenströme.

Victoria, Western Australia, South Australia und kleinere Bundesstaaten spielen spezialisierte Rollen. Victoria kämpft mit LKW-Staus in der Nähe des Hafens von Melbourne, Western Australia ist auf den Kwinana-Hafen angewiesen, und South Australia konzentriert sich auf Logistik für erneuerbare Fertigung. Tasmanien, das Nordterritorium und das Australische Hauptstadtterritorium erfordern maßgeschneiderte multimodale Lösungen im Rahmen der Nationalen Strategie für Fernverkehr und Regionalverkehr[4]Rat für Verkehr und Infrastruktur, „Nationale Strategie für Fernverkehr und Regionalverkehr”, DIPL.NT.GOV.AU .

Wettbewerbslandschaft

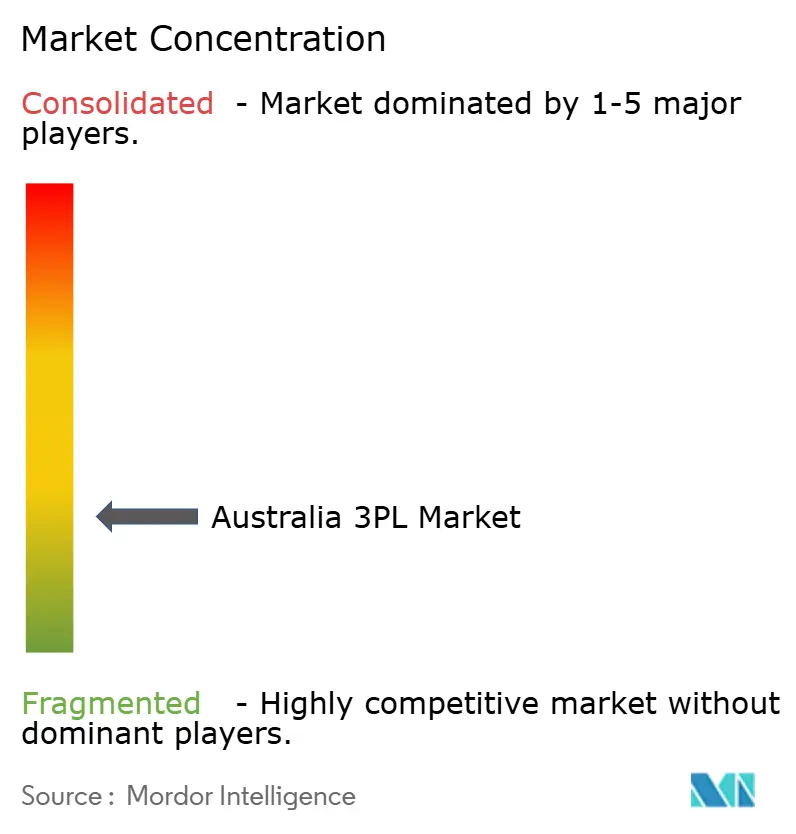

Der australische 3PL-Markt weist eine geringe Konzentration auf, wobei die fünf größten Anbieter etwa 45–55 % des Gesamtanteils ausmachen. Große integrierte Anbieter wie Toll Group, DHL Group und Linfox dominieren durch umfangreiche Netzwerke und End-to-End-Fähigkeiten, während kleinere, spezialisierte Unternehmen in Segmenten wie Kühlkette und Bergbaulogistik weiterhin effektiv konkurrieren. Größe und Netzwerkdichte bleiben entscheidende Vorteile, die Routenoptimierung, Kosteneffizienz und konsistente Servicezuverlässigkeit über Regionen hinweg ermöglichen.

Gleichzeitig wird der Wettbewerb zunehmend durch qualitative Faktoren wie Nachhaltigkeitsverpflichtungen, die Einführung von Emissionsverfolgungstechnologien und die schrittweise Elektrifizierung von Flotten geprägt, die zu wichtigen Differenzierungsmerkmalen bei der Kundenauswahl werden. Unternehmen nutzen auch fortschrittliche Analysen, KI-gesteuertes Ladungsmatching und Datenmonetarisierungsmöglichkeiten, um die betriebliche Effizienz zu steigern und zusätzliche Wertströme zu schaffen.

Anhaltende Herausforderungen wie Fahrermangel und steigende Cyberrisiken unterstreichen weiterhin die Bedeutung starker Personalstrategien und robuster digitaler Sicherheitsfähigkeiten. Insgesamt sind Anbieter, die Größe effektiv mit Innovation und nachhaltigkeitsorientierten Praktiken verbinden, besser positioniert, um ihre Wettbewerbsstellung langfristig zu stärken.

Marktführer im australischen 3PL-Sektor

Toll Holdings Limited

Linfox Pty Ltd

DHL Supply Chain (Australia)

DSV

Mainfreight Australia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Toll schloss die Übernahme von Transolve Global ab und stärkte damit die internationale Reichweite im Frachtspeditionsbereich.

- Juni 2025: BHP und Aurizon unterzeichneten einen Kohlelogistikvertrag im Wert von 1,5 Milliarden USD in Queensland.

- Mai 2025: Lindsay Australia erwarb SRT Logistics und sicherte sich damit die Abdeckung Tasmaniens.

- April 2025: DSV schloss den Kauf von DB Schenker für 23,6 Milliarden USD ab und verdoppelte damit die lokale Marktpräsenz.

Berichtsumfang des australischen 3PL-Marktes

| Inländisches Transportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Internationales Transportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Wertschöpfende Lagerung & Distribution (WLD) |

| Automobilindustrie |

| Energie & Versorgung |

| Fertigung |

| Life Sciences & Gesundheitswesen |

| Technologie & Elektronik |

| E-Commerce |

| Konsumgüter & schnelldrehende Konsumgüter |

| Lebensmittel & Getränke |

| Sonstige |

| Asset-Light (managementbasiert) |

| Asset-Heavy (eigene Flotte & Lagerhäuser) |

| Hybrid |

| New South Wales |

| Victoria |

| Queensland |

| Western Australia |

| South Australia |

| Tasmanien |

| Nordterritorium |

| Australisches Hauptstadtterritorium |

| Sonstige Territorien |

| Nach Dienstleistung | Inländisches Transportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Internationales Transportmanagement (ITM) | Straßenverkehr | |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Wertschöpfende Lagerung & Distribution (WLD) | ||

| Nach Endnutzer | Automobilindustrie | |

| Energie & Versorgung | ||

| Fertigung | ||

| Life Sciences & Gesundheitswesen | ||

| Technologie & Elektronik | ||

| E-Commerce | ||

| Konsumgüter & schnelldrehende Konsumgüter | ||

| Lebensmittel & Getränke | ||

| Sonstige | ||

| Nach Logistikmodell | Asset-Light (managementbasiert) | |

| Asset-Heavy (eigene Flotte & Lagerhäuser) | ||

| Hybrid | ||

| Nach Region (Bundesstaat / Territorium) | New South Wales | |

| Victoria | ||

| Queensland | ||

| Western Australia | ||

| South Australia | ||

| Tasmanien | ||

| Nordterritorium | ||

| Australisches Hauptstadtterritorium | ||

| Sonstige Territorien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der australische 3PL-Sektor bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 18,62 Milliarden USD erreichen wird, mit einer CAGR von 4,36 % ab 2026.

Welches Dienstleistungssegment wächst am schnellsten?

Wertschöpfende Lagerung & Distribution führt mit einer CAGR von 5,47 % bis 2031.

Warum ist Queensland der am schnellsten wachsende Bundesstaat für Logistik?

Die Inland-Rail-Infrastruktur verkürzt die Melbourne-Brisbane-Strecke um bis zu 10 Stunden und treibt eine CAGR von 5,02 % für Queensland an.

Welche Regulierung prägt die Nachfrage nach grüner Logistik?

Die verbindliche Scope-3-Emissionsoffenlegung gemäß den australischen Nachhaltigkeitsberichterstattungsstandards treibt das Outsourcing an CO₂-verfolgende 3PL-Anbieter voran.

Wie monetarisieren 3PL-Anbieter Letzte-Meile-Daten?

Anbieter verkaufen gezielte Werbung und Erkenntnisse an Marken und verwandeln Liefernetzwerke in Einzelhandelsmedienkanäle.

Was ist die wichtigste Kapazitätsbeschränkung im Straßengüterverkehr?

Ein bundesweiter Fahrermangel mit einem Medianalter der Fahrer von 48 Jahren und rückläufigen Neueinsteigern reduziert die verfügbare LKW-Kapazität.

Seite zuletzt aktualisiert am: