Größe und Marktanteil des Immobilienmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

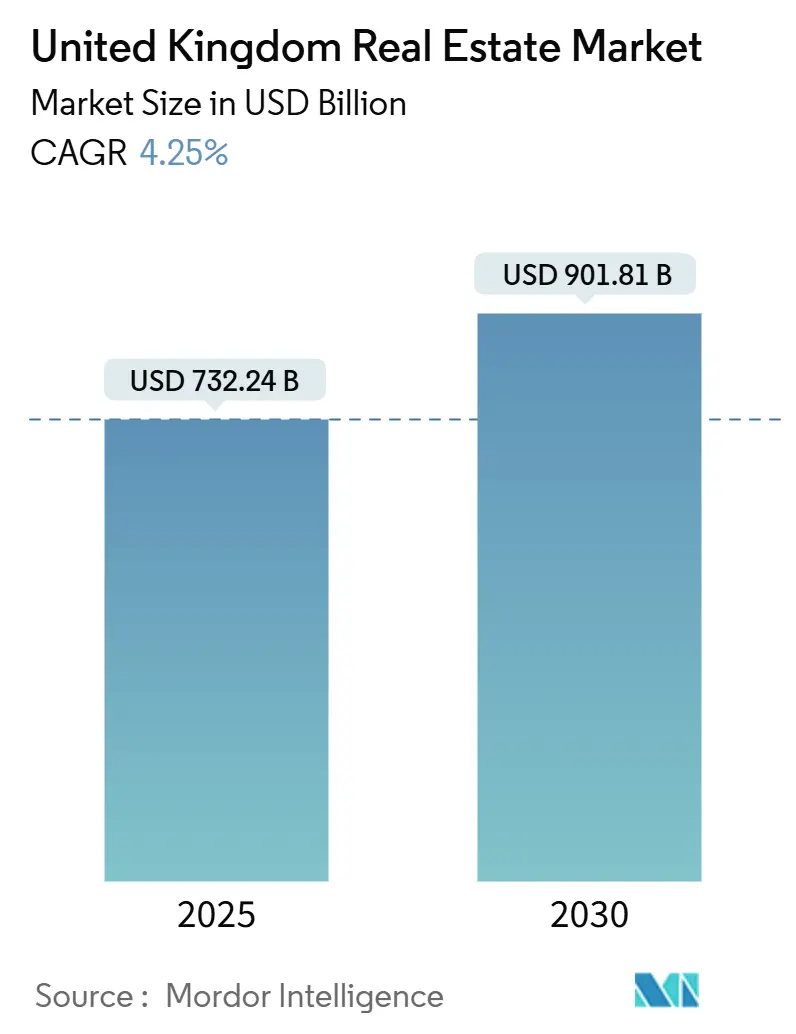

| Marktgröße (2025) | 732.24 Milliarden US-Dollar |

| Marktgröße (2030) | 901.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Immobilienmarkts im Vereinigten Königreich von Mordor Intelligence

Die Größe des Immobilienmarkts im Vereinigten Königreich wird im Jahr 2025 auf 732,24 Milliarden USD geschätzt und soll bis 2030 einen Wert von 901,81 Milliarden USD erreichen, bei einer CAGR von 4,25 % während des Prognosezeitraums (2025-2030). Beschleunigte Wohnungsbau-Ziele, robuste institutionelle Investitionen und ein stabiler Rechtsrahmen stützen dieses Wachstum, auch wenn die Zinssatzvolatilität anhält. Institutionelle Zuflüsse bevorzugen weiterhin Logistik-, Mietwohnungs- und gemischt genutzte Projekte, während die Expansion des E-Commerce die Nachfrage nach Lagerflächen ankurbelt. Staatliche Planungsreformen und Anreize für Brachflächen verkürzen die Projektlaufzeiten, und die Einführung von Technologien verbessert die Planungseffizienz. Knappes Angebot in wichtigen Regionen stützt die Preisstabilität, doch erhöhte Baukosten und Arbeitskräftemangel halten die Margen unter Druck[1]Ministerium für Nivellierung, Wohnungswesen und Gemeinschaften, "Brownfield Land Release Fund 2," GOV.UK, gov.uk.

Wichtigste Erkenntnisse des Berichts

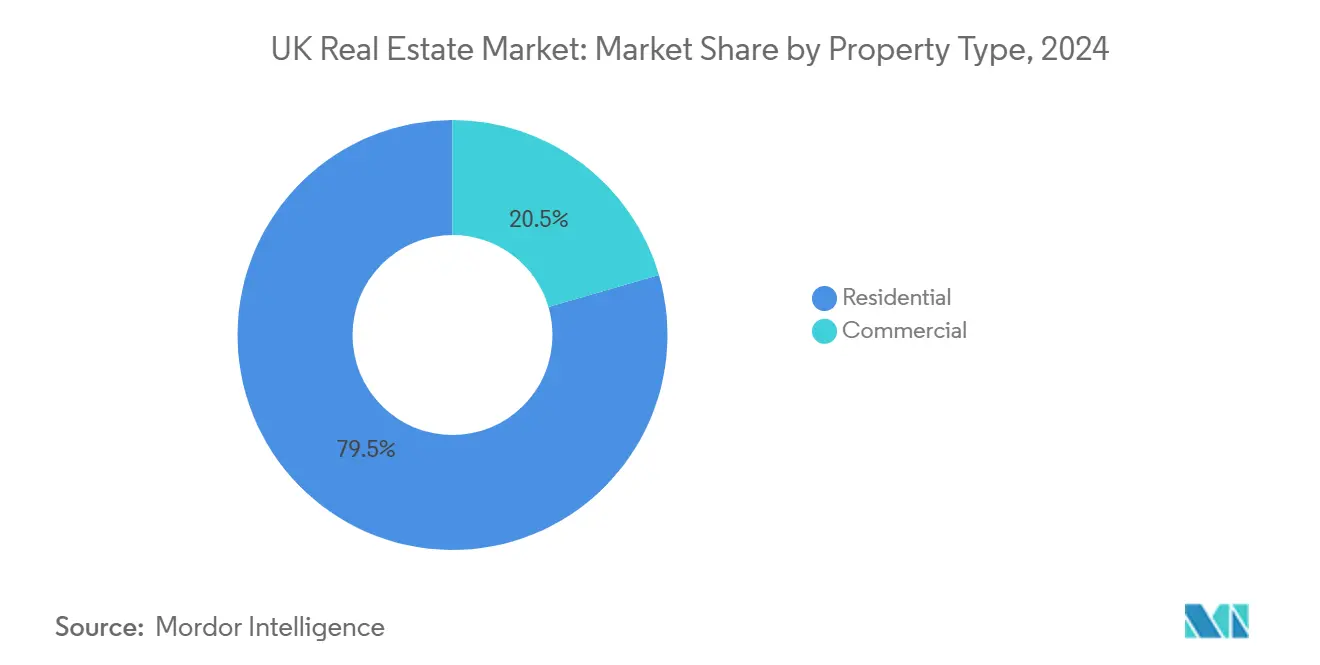

- Nach Immobilientyp führten Wohnimmobilien mit einem Umsatzanteil von 79,5 % am Immobilienmarkt des Vereinigten Königreichs im Jahr 2024; Logistik wird voraussichtlich die schnellste CAGR von 4,81 % bis 2030 verzeichnen.

- Nach Geschäftsmodell hielt das Verkaufssegment im Jahr 2024 einen Anteil von 65,2 % an der Größe des Immobilienmarkts im Vereinigten Königreich, während Vermietungen voraussichtlich mit einer CAGR von 4,93 % im Zeitraum 2025-2030 wachsen werden.

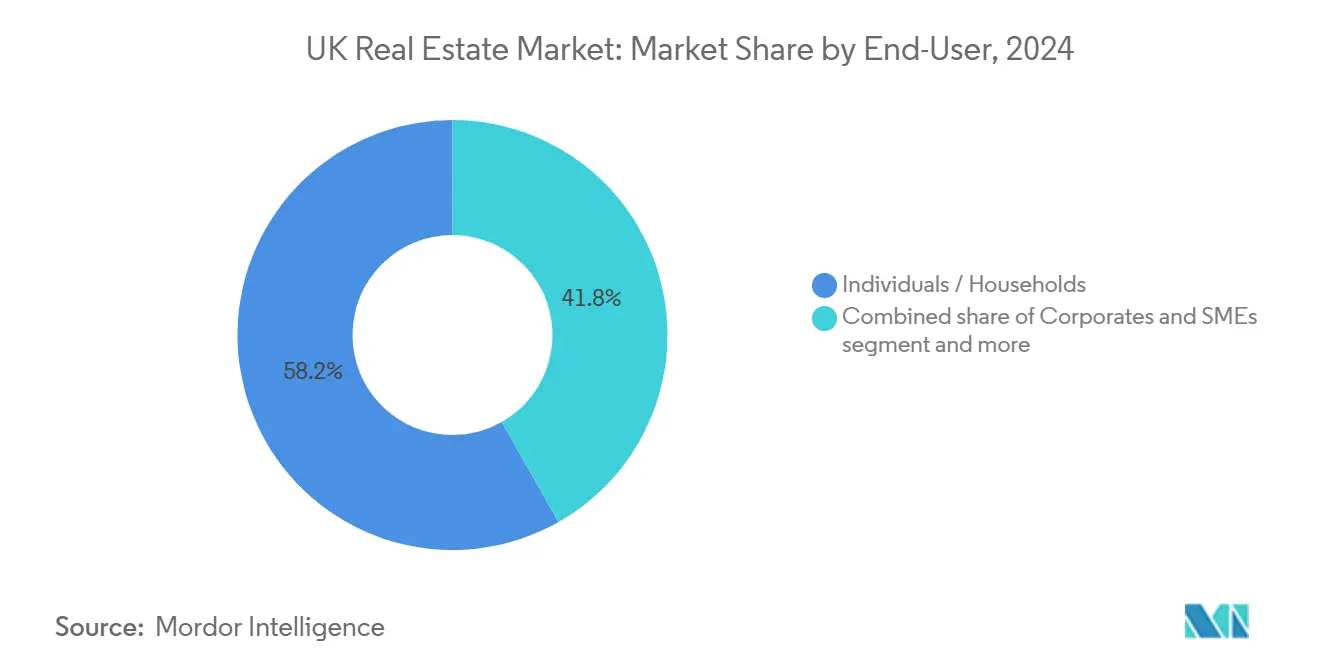

- Nach Endnutzer entfielen im Jahr 2024 58,2 % des Marktanteils des Immobilienmarkts im Vereinigten Königreich auf Privatpersonen und Haushalte; für dieses Segment wird die schnellste CAGR von 5,07 % bis 2030 prognostiziert.

- Nach Geografie dominierte England im Jahr 2024 mit einem Umsatzanteil von 71,2 % im Immobilienmarkt des Vereinigten Königreichs; Schottland soll zwischen 2025 und 2030 die höchste CAGR von 5,35 % verzeichnen.

Trends und Erkenntnisse des Immobilienmarkts im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke institutionelle Kapitalzuflüsse in Logistik-, Mietwohnungs- und Life-Science-Vermögenswerte | +1.2% | England als Kernmarkt, Schottland als aufstrebender Markt | Mittelfristig (2-4 Jahre) |

| Staatlich geführte Wohnungsbauinitiativen und Planungsreformen | +0.9% | National, Gebiete mit hoher Nachfrage | Langfristig (≥4 Jahre) |

| E-Commerce und Nearshoring treiben die Nachfrage nach Industrie- und Lagerflächen an | +0.8% | Logistikzentren | Mittelfristig (2-4 Jahre) |

| Stadtentwicklung und gemischt genutzte Projekte | +0.6% | London, Manchester, Birmingham | Langfristig (≥4 Jahre) |

| Nachhaltigkeitsvorschriften lenken Kapital in grüne Vermögenswerte | +0.5% | National, Schwerpunkt London | Mittelfristig (2-4 Jahre) |

| Stabile rechtliche und finanzielle Rahmenbedingungen | +0.4% | National | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke institutionelle Kapitalzuflüsse verändern die Dynamik des Mietwohnungsbaus

Der Mietwohnungsbau zog im zweiten Quartal 2024 1,5 Milliarden USD an, wovon 77 % auf Einfamilienhäuser abzielten. Nest, Legal & General und PGGM verpflichteten sich zu 1,25 Milliarden USD für Netto-Null-Projekte und erweiterten damit eine Pipeline von 115.000 fertiggestellten Wohnungen. Die mittlere Vermietungszeit sank auf 24 Tage, was auf ein Unterangebot hindeutet. Blackstones Partnerschaft im Wert von 925 Millionen USD mit Vistry bestätigt das anhaltende Interesse, insbesondere im Südosten.

Staatliche Planungsreformen beschleunigen die Wohnungsbau-Pipeline

Der Levelling Up and Regeneration Act 2023 führte Baubeginn-Mitteilungen und längere Durchsetzungszeiträume ein, während eine Brachflächen-Vermutungsregel jährlich 11.500 Londoner Wohnungen erbringen könnte. Mehr als 100 Vorschläge für neue Städte, die jeweils mehr als 10.000 Wohneinheiten umfassen, warten auf Genehmigung, und nationale Entwicklungsmanagementpolitiken zielen darauf ab, die Infrastrukturfinanzierung zu vereinfachen. Taylor Wimpey plant bis zu 10.000 Fertigstellungen im Jahr 2024 und verweist auf schnellere Genehmigungen.

Expansion des E-Commerce treibt die Nachfrage nach Logistikimmobilien an

Blackstones Kauf von 18 Last-Mile-Vermögenswerten für 250 Millionen USD unterstreicht die Überzeugung in der Logistik. Lagermieten stiegen im ersten Quartal 2025 um 1,1 %, und 6,3 Millionen Quadratfuß wurden trotz geringerer Nachfrage nach großen Einheiten vermietet. Begrenzte Neustarts – um 57 % gesunken – verknappen das Angebot und stützen das Wachstum der Spitzenmieten von nahezu 4 % im Jahr 2025. Logistik zog 2024 Investitionen in Höhe von 10,25 Milliarden USD an und übertraf damit erstmals Büroimmobilien.

Stadtentwicklungsprojekte definieren den Wert von Innenstadtlagen neu

Birminghams Smithfield-Projekt im Wert von 2,38 Milliarden USD wird über 15 Jahre 3.000 Wohnungen sowie Büros und Einzelhandelsflächen liefern. Canary Wharf wird den ehemaligen HSBC-Turm zu Kosten von 500 Millionen bis 1 Milliarde USD in ein gemischt genutztes Objekt umwandeln. Manchesters Viadux 2, unterstützt durch Wohnungsbaudarlehen in Höhe von 1,18 Milliarden USD, veranschaulicht das wachsende vertikale Wohnangebot.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Zinssätze beeinträchtigen die Erschwinglichkeit | -0.8% | National, Erstkäufer | Kurzfristig (≤2 Jahre) |

| Planungsverzögerungen verlängern Entwicklungs-Pipelines | -0.6% | England, London besonders betroffen | Mittelfristig (2-4 Jahre) |

| Bauinflation und Materialengpässe | -0.5% | National | Kurzfristig (≤2 Jahre) |

| Politische Unsicherheit nach dem Brexit beeinträchtigt das Investorenvertrauen | -0.3% | National, EU-Investoren | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zinssatzvolatilität schränkt den Hypothekenzugang ein

Der Leitzins der Bank of England von 4,5 % hält zweijährige Festzinshypotheken bei nahezu 5,0 %, immer noch über den Höchstständen von 2023. Es wird prognostiziert, dass die Kauf-zur-Vermietung-Kreditvergabe im Jahr 2025 auf 11,3 Milliarden USD schrumpfen wird, und Erstkäufer machen nur 27 % der privaten Verkäufe aus. UK Finance erwartet jedoch, dass die Gesamtkreditvergabe im Jahr 2025 325 Milliarden USD erreichen wird, was auf eine schrittweise Erholung hindeutet[2]Bank of England, "Geldpolitikbericht – Februar 2025," Bank of England, bankofengland.co.uk.

Baukosteninflation belastet Entwicklungsmargen

Im Jahr 2024 wurden 4.208 Bauunternehmen insolvent, was den Cashflow-Druck und höhere Inputkosten widerspiegelt. Brexit-bedingte Arbeitskräftelücken und Sicherheitskonformitätsabgaben erhöhen die Kosten, dennoch erwarten 48 % der Branchenführer ein Produktionswachstum im Jahr 2025. Die staatliche Infrastruktur-Pipeline im Wert von 969 Milliarden USD und Blackstones Plan für ein KI-Rechenzentrum im Wert von 12,5 Milliarden USD unterstreichen den anhaltenden Projektfluss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Dominanz der Wohnimmobilien treibt die Marktexpansion an

Wohnimmobilien machten im Jahr 2024 einen Anteil von 79,5 % am Immobilienmarkt des Vereinigten Königreichs aus und stützten das Gesamtwachstum. Das Segment profitiert von einer prognostizierten CAGR von 4,81 %, angetrieben durch ein Versprechen von 1,5 Millionen Wohnungen und verbindliche jährliche Ziele von 370.000 Einheiten. Die Größe des Immobilienmarkts im Vereinigten Königreich für Wohnimmobilien wird sich voraussichtlich ausweiten, da Wohnungen in städtischen Kernen Dichte schaffen, während Einfamilienhäuser Familien in Pendlergürtel anziehen. Mietwohnungsbestände erhöhen das Volumen und bieten Investoren stabile Renditen.

Logistik führt die gewerblichen Teilsektoren an, da die E-Commerce-Durchdringung steigt, während Büros mit Anpassungen an hybrides Arbeiten konfrontiert sind und Flächen der zweiten Kategorie einen Rückgang der Nachfrage um 34,2 % verzeichnen. Einzelhandelslagerhäuser übertreffen Innenstadteinheiten mit erwarteten Renditen von 8,9 % im Jahr 2025, und der Leerstand in der Industrie bleibt mit 7,6 % beherrschbar. Entwickler wie Berkeley schwenken auf Mietobjekte um, was eine Kapitalverlagerung innerhalb der Immobilienbranche des Vereinigten Königreichs veranschaulicht.

Nach Geschäftsmodell: Verkaufstransaktionen führen trotz Mietwachstum

Verkaufstransaktionen hielten im Jahr 2024 einen Anteil von 65,2 % am Immobilienmarkt des Vereinigten Königreichs und weisen die höchste CAGR-Prognose von 4,93 % auf, da sich der Hypothekenzugang verbessert. Barratts Anstieg der Reservierungsraten um 36,7 % nach der Integration von Redrow signalisiert wachsendes Verbrauchervertrauen. Staatliche Anreize für Erstkäufer und eine kulturelle Präferenz für Wohneigentum stützen die Nachfrage.

Mietvorgänge werden zunehmend durch groß angelegte Mietwohnungsfahrzeuge institutionalisiert. Regulatorische Änderungen, wie das bevorstehende Mieterrechtsgesetz, begünstigen professionelle Vermieter durch zusätzliche Mieterschutzmaßnahmen. Die dem Mietbereich zugeschriebene Größe des Immobilienmarkts im Vereinigten Königreich dürfte sich ausweiten, da globale Investoren Gemeinschaftsunternehmen von mehr als 875 Millionen USD gründen, um gemischt vermietete Industrie- und Wohnimmobilien zu erwerben[3]UK Finance, "Hypothekenmarktprognosen 2025," UK Finance, ukfinance.org.uk.

Nach Endnutzer: Privathaushalte treiben die Nachfragegrundlagen an

Privatpersonen und Haushalte machten im Jahr 2024 58,2 % des Immobilienmarkts im Vereinigten Königreich aus und sollen mit einer CAGR von 5,07 % wachsen, der schnellsten unter den Endnutzern. Niedrigere Festzinshypotheken und eine Warteliste für Sozialwohnungen von 1,3 Millionen Haushalten intensivieren die Nachfrage. Der Immobilienmarkt im Vereinigten Königreich zieht weiterhin jüngere Familien an und stärkt die stetige Absorption sowohl im Kauf- als auch im Mietsegment.

Gewerbliche Nutzer dämpfen die Büronachfrage, steigern jedoch die Logistiknachfrage inmitten der Neugestaltung von Lieferketten. Staatliche und institutionelle Akteure gestalten die Pipeline-Richtung durch Planungspolitiken und Grundstücksveräußerungen. Internationale Käufer, darunter Norwegens Staatsfonds, investierten 0,71 Milliarden USD für einen Anteil an Covent Garden und zeigten damit ein langfristiges Engagement in erstklassigen Vermögenswerten.

Geografische Analyse

England erwirtschaftete 71,2 % des Umsatzes im Jahr 2024, was ungefähr 500,1 Milliarden USD der Größe des Immobilienmarkts im Vereinigten Königreich entspricht. London verankert internationale Kapitalzuflüsse, doch ein starkes Angebotsungleichgewicht – 8.450 Wohnungsstarts gegenüber einem Ziel von 80.000 Einheiten – verschärft die Erschwinglichkeit. Brachflächenpolitiken zielen darauf ab, jährlich 11.500 Londoner Wohnungen hinzuzufügen, während Birminghams Smithfield-Projekt im Wert von 2,38 Milliarden USD und Manchesters Hochhauspipeline das Wachstum außerhalb der Hauptstadt widerspiegeln. Einzelhandelsrenditen in wichtigen englischen Städten übertreffen Büros, die sich an hybride Belegung anpassen.

Schottland ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 5,35 % bis 2030. Positive Preiserwartungen kehrten Anfang 2025 zurück, und die Mietnachfrage übersteigt das Angebot, was die Mietinflation antreibt. Niedrigere Kurs-Gewinn-Verhältnisse im Vergleich zu England sprechen sowohl inländische als auch ausländische Investoren an. Institutionelle Fonds zielen auf Mietwohnungsbau in Glasgow und Edinburgh ab und nutzen günstige Grundstückspreise und unterstützende Planungsrahmen[4]Königliche Institution der Chartered Surveyors, "Umfrage zum britischen Wohnimmobilienmarkt: April 2025," RICS, rics.org.

Wales und Nordirland tragen kleinere Anteile bei, profitieren jedoch von Stadtentwicklungsinitiativen und einzigartigen grenzüberschreitenden Dynamiken. Die Nähe zu englischen Wirtschaftszentren unterstützt den walisischen Wohnungsbau, während Nordirland einzigartige Rechtsrahmen nutzt, um Logistikinvestoren anzuziehen. Beide Regionen können von nationalen Wohnungsbauzielen und Infrastrukturausgaben profitieren und so den Fußabdruck des Immobilienmarkts im Vereinigten Königreich verbreitern.

Wettbewerbslandschaft

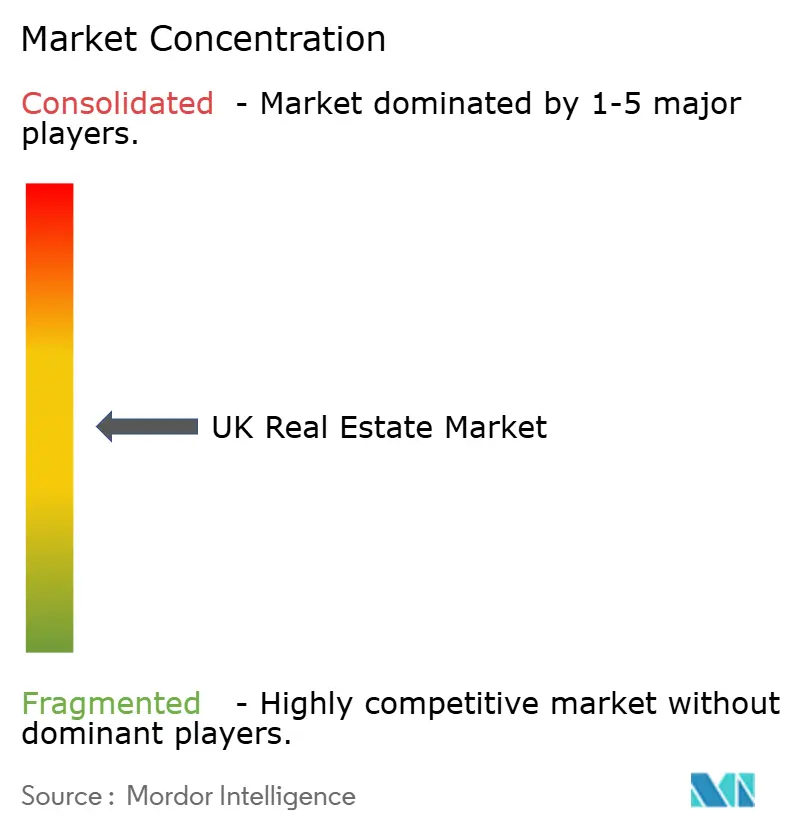

Der Immobilienmarkt im Vereinigten Königreich ist mäßig konzentriert. Barratts Übernahme von Redrow für 3,13 Milliarden USD schafft Kapazitäten für 23.000 jährliche Einheiten und demonstriert skalierungsorientiertes Verhalten. Die Wettbewerbs- und Marktbehörde untersucht den Informationsaustausch unter Bauträgern, doch aktuelle Belege deuten auf intensiven Wettbewerb statt auf Marktbeherrschung hin. Entwickler mit schnellerer Planungskompetenz und Bilanzkraft gewinnen Marktanteile im Immobilienmarkt des Vereinigten Königreichs.

Strategische Schwerpunkte liegen auf vermögensleichten Mietmodellen und Technologie. Berkeleys „2035”-Plan reserviert freien Cashflow für Mietplattformen, und Persimmon passt Neubauentwürfe an Planungsreformen an. KI-Lösungen wie JLLs „Hank” optimieren den Energieverbrauch, während das staatliche „Extract”-Tool bis 2026 Planungsdokumente digitalisieren soll und so Genehmigungszyklen verkürzt. Datengesteuerte Effizienz schafft Wettbewerbsvorteile in der gesamten Immobilienbranche des Vereinigten Königreichs.

Internationales Kapital vertieft den Wettbewerb. Blackstone erwarb Last-Mile-Lagerhäuser im Wert von 250 Millionen USD und kooperiert mit inländischen Bauträgern für die Lieferung von Mietwohnungen. Legal & General veräußerte CALA für 1,69 Milliarden USD, um sich auf kernrentengestützte Immobilienstrategien zu konzentrieren, und SEGROs Angebot von 0,69 Milliarden USD für Tritax EuroBox stärkt sein paneuropäisches Logistiknetzwerk. Akteure, die inländisches Wissen mit globaler Finanzierung verbinden, sichern sich eine Stellung in wachstumsstarken Nischen des Immobilienmarkts im Vereinigten Königreich.

Führende Unternehmen der Immobilienbranche im Vereinigten Königreich

Barratt Redrow plc

Taylor Wimpey plc.

Persimmon plc.

Berkeley Group

The British Land Company PLC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Australiens Macquarie Group erwarb Anteile an mehreren britischen Flughäfen und signalisierte damit Vertrauen in transportgebundene Immobilien.

- Juni 2025: Die Regierung startete das KI-Tool „Extract” zur Digitalisierung von Planungsdokumenten mit einem landesweiten Rollout bis Frühjahr 2026 durch das Büro des Premierministers.

- März 2025: Norwegens Staatsfonds investierte 0,71 Milliarden USD für einen 25-prozentigen Anteil an Covent Garden und bewertete das Objekt mit 3,38 Milliarden USD.

- März 2025: Das Commonhold-Weißbuch positionierte Commonhold als Standardbesitzform für neue Wohnungen, mit einem Gesetzentwurf, der 2025 vom Ministerium für Wohnungswesen, Gemeinschaften und Kommunalverwaltung erwartet wird.

Berichtsumfang des Immobilienmarkts im Vereinigten Königreich

| Wohnimmobilien | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Gewerbeimmobilien | Büro |

| Einzelhandel | |

| Logistik | |

| Sonstige (Industrieimmobilien, Hotelimmobilien usw.)` |

| Verkauf |

| Vermietung |

| Privatpersonen / Haushalte |

| Unternehmen & KMU |

| Sonstige |

| England | London |

| Übriges England | |

| Schottland | |

| Wales | |

| Nordirland |

| Nach Immobilientyp | Wohnimmobilien | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | ||

| Gewerbeimmobilien | Büro | |

| Einzelhandel | ||

| Logistik | ||

| Sonstige (Industrieimmobilien, Hotelimmobilien usw.)` | ||

| Nach Geschäftsmodell | Verkauf | |

| Vermietung | ||

| Nach Endnutzer | Privatpersonen / Haushalte | |

| Unternehmen & KMU | ||

| Sonstige | ||

| Nach Land | England | London |

| Übriges England | ||

| Schottland | ||

| Wales | ||

| Nordirland | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Immobilienmarkts im Vereinigten Königreich?

Der Markt wird im Jahr 2025 auf 732,24 Milliarden USD geschätzt und soll bis 2030 einen Wert von 901,81 Milliarden USD erreichen.

Welcher Immobilientyp hat den größten Marktanteil?

Wohnimmobilien machen im Jahr 2024 79,5 % des Marktumsatzes aus und sind damit der dominante Immobilientyp.

Warum ist Schottland die am schnellsten wachsende Region?

Schottland bietet niedrigere Kurs-Gewinn-Verhältnisse, verbesserte Erschwinglichkeit und eine prognostizierte CAGR von 5,35 % bis 2030, was sowohl inländische als auch ausländische Investoren anzieht.

Wie wirken sich Planungsreformen auf das Angebot aus?

Verbindliche Baubeginn-Mitteilungen, Brachflächen-Vermutungsregeln und Initiativen für neue Städte zielen darauf ab, Genehmigungen zu vereinfachen und landesweit erhebliche Wohnkapazitäten hinzuzufügen.

Welche Rolle spielt institutionelles Kapital bei Mietobjekten?

Mietwohnungsbauprojekte sicherten sich im zweiten Quartal 2024 1,5 Milliarden USD, was auf ein starkes Interesse an professionell verwaltetem Mietwohnungsbau und stabile langfristige Renditen hindeutet.

Wie beeinflusst Technologie den Sektor?

KI-Tools wie das staatliche „Extract”-Tool und JLLs „Hank” verbessern die Planungseffizienz und die Energieleistung von Gebäuden und verschaffen frühen Anwendern Wettbewerbsvorteile.

Seite zuletzt aktualisiert am: