Marktgröße und Marktanteil für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

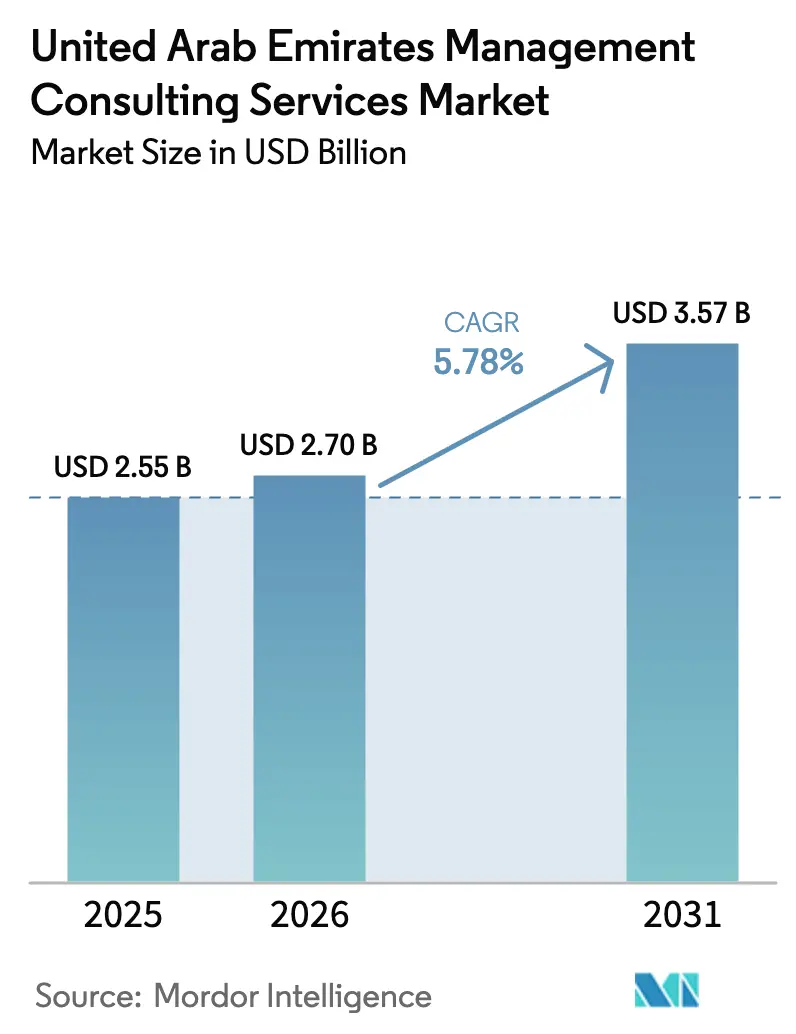

| Marktgröße im Basisjahr (2025) | 2.55 Milliarden US-Dollar |

| Marktgröße (2026) | 2.7 Milliarden US-Dollar |

| Marktgröße (2031) | 3.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten wurde im Jahr 2025 auf 2,55 Milliarden USD geschätzt und soll von 2,7 Milliarden USD im Jahr 2026 auf 3,57 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,78 % während des Prognosezeitraums (2026–2031). Die nationale Diversifizierungsagenda, obligatorische ESG-Offenlegungen und groß angelegte Programme zur digitalen Transformation, die Spezialkenntnisse in Strategie, Betrieb und modernsten Technologien erfordern, treiben diese Marktentwicklung an. Die wachsende regulatorische Komplexität rund um Datensouveränität und Unternehmensbesteuerung erhöht den Bedarf an compliance-orientierten Beratungslösungen, während Freizonenvorteile ausländische kleine und mittlere Unternehmen anziehen, die auf externe Berater für einen effizienten Markteintritt angewiesen sind. Der nationale Fahrplan für grünen Wasserstoff, der bis 2031 eine jährliche Produktion von 1,4 Millionen Tonnen anstrebt, stimuliert die Nachfrage nach Projektmanagement und Nachhaltigkeitsaufträgen. Großunternehmen machen nach wie vor fast vier Fünftel der aktuellen Ausgaben aus, doch kleine und mittlere Unternehmen beschleunigen die Demokratisierung der Beratung durch digitale Plattformen und hybride Liefermodelle. Compliance-intensive Sektoren – darunter Finanzen, Gesundheitswesen und Energie – priorisieren weiterhin externe Experten, um sich entwickelnden Verpflichtungen gerecht zu werden, was einen konsistenten Auftragsfluss im Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten antreibt.

Wichtigste Erkenntnisse des Berichts

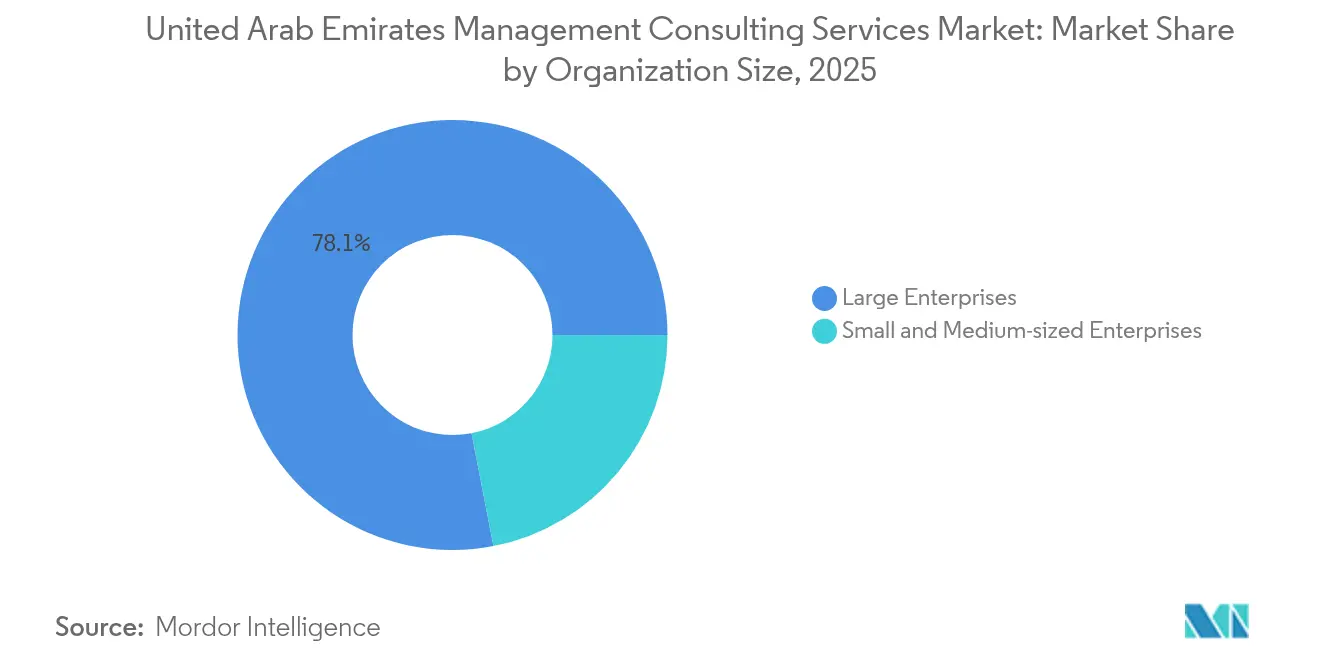

- Nach Unternehmensgröße dominierten Großunternehmen mit einem Marktanteil von 78,05 % im Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten im Jahr 2025, während kleine und mittlere Unternehmen die höchste prognostizierte CAGR von 7,05 % bis 2031 verzeichneten.

- Nach Dienstleistungsart führte die Betriebsberatung mit 36,68 % der Marktgröße für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten im Jahr 2025, während die Technologieberatung voraussichtlich mit einer CAGR von 9,12 % zwischen 2026 und 2031 wachsen wird.

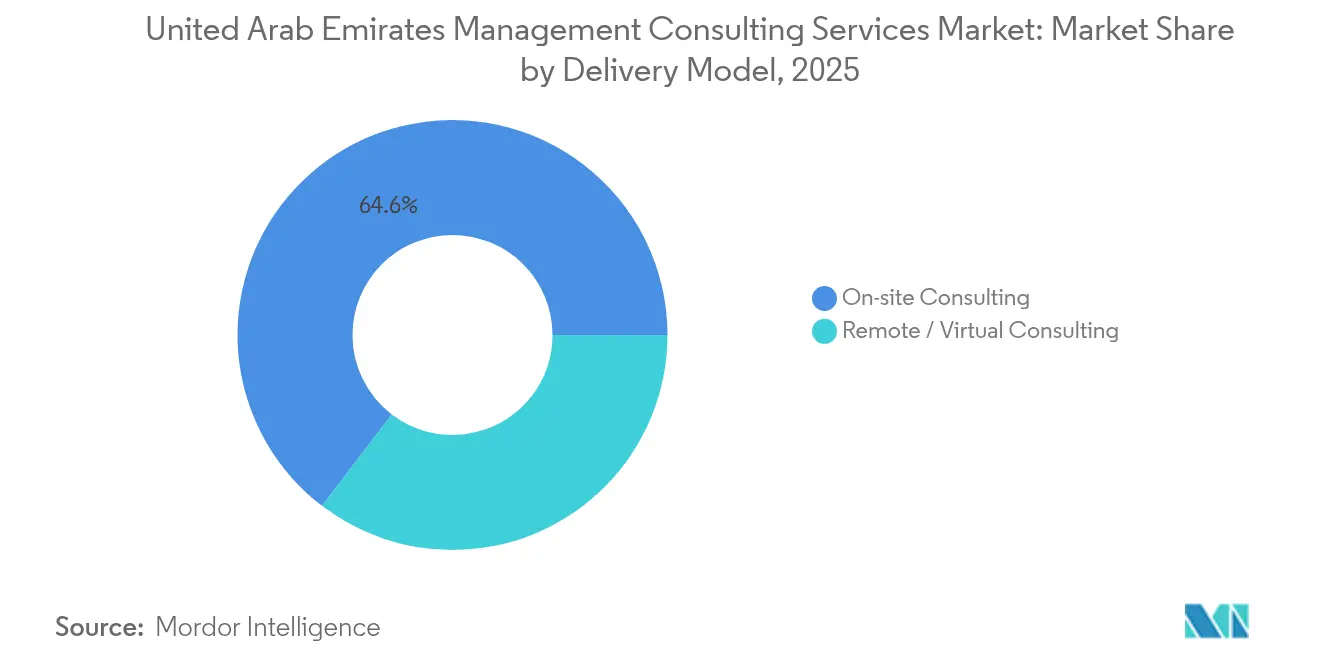

- Nach Liefermodell beanspruchte die Vor-Ort-Beratung einen Marktanteil von 64,62 % im Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten im Jahr 2025, und Fernformate verzeichnen eine CAGR von 7,18 % bis 2031.

- Nach Endnutzerbranche hielt der Finanzdienstleistungssektor 25,12 % der Marktgröße für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten im Jahr 2025, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 14,02 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die nationale Diversifizierungsagenda Vision 2031 steigert die Beratungsausgaben | +1.2% | Dubai, Abu Dhabi, Bundesbehörden | Mittelfristig (2–4 Jahre) |

| Obligatorische ESG-Berichterstattung für börsennotierte Unternehmen | +0.8% | DFM, ADX | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte digitale Transformation und Einführung von KI | +1.5% | Alle Emirate, angeführt von der Regierung | Mittelfristig (2–4 Jahre) |

| Freizonenvorteile ziehen ausländische kleine und mittlere Unternehmen an | +0.9% | 40+ Freizonen | Langfristig (≥ 4 Jahre) |

| Pipeline von Großprojekten im Bereich grüner Wasserstoff und saubere Energie | +0.7% | Abu Dhabi, Nördliche Emirate | Langfristig (≥ 4 Jahre) |

| Wachsende Professionalisierung von Family Offices | +0.6% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die nationale Diversifizierungsagenda Vision 2031 steigert die Beratungsausgaben

Der bundesweite Fahrplan „We the UAE 2031” zielt darauf ab, das BIP auf 3 Billionen AED zu verdoppeln und die Nicht-Öl-Exporte auf 800 Milliarden AED zu steigern, was Unternehmen dazu veranlasst, Portfolios und Governance-Modelle neu auszurichten, und strategische, operative sowie HR-Beratungsaufträge in 14 Prioritätssektoren antreibt. [1]Wirtschaftsministerium, "BIP-Wachstum der VAE in den ersten neun Monaten des Jahres 2024," MOEC.GOV.AE Frühe Erfolge – das Nicht-Öl-BIP stieg in den ersten neun Monaten des Jahres 2024 um 4,5 % – haben die Nachfrage nach Beratern erhöht, die Markteintrittsgestaltung, Lieferkettenlokaliserung und Emiratisierungs-Compliance begleiten können. Transport und Lagerhaltung, mit einem Wachstum von 7,9 %, und das Bauwesen, mit einem Anstieg von 7,4 %, gehören zu den aktivsten Branchen für Prozessoptimierungsprojekte. Der Industriesektor trug 2023 54 Milliarden USD zum BIP bei, was den starken Bedarf an kontinuierlichen Produktivitätsverbesserungen unterstreicht. Parallel dazu erweitern steigende ausländische Unternehmensregistrierungen die Kundenbasis für Gründungs-, Steuer- und Regulierungsexpertise und halten den Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten auf einem aufsteigenden Kurs.

Obligatorische ESG-Berichterstattung für börsennotierte Unternehmen treibt Nachhaltigkeitsberatung an

Der Dubai Financial Market und die Abu Dhabi Securities Exchange verpflichten börsennotierte Unternehmen zur Veröffentlichung detaillierter Nachhaltigkeitskennzahlen, was unmittelbar in Beratungsaufträge rund um Datenerfassung, Wesentlichkeitsbewertung und Prüfung mündet. [2]SSE-Initiative, "ESG-Berichterstattung der Abu Dhabi Securities Exchange," SSEINITIATIVE.ORG Der verpflichtende Charakter der Regelung beseitigt jegliche Budgetzurückhaltung und verschiebt ESG von einer freiwilligen zu einer wesentlichen Ausgabe. Neue Akteure der digitalen Wirtschaft, die innerhalb des DIFC tätig sind, müssen die CO₂-Bilanzierung mit der Körperschaftsteuer-Compliance in Einklang bringen, was den Beratungsumfang weiter ausweitet. Nationale Netto-Null- und Erneuerbare-Energie-Zusagen, unterstützt durch Investitionen von bis zu 200 Milliarden AED, fügen Arbeitsstränge in der Projektfinanzierung und Strukturierung von grünen Anleihen hinzu. Da die Berichterstattungszyklen reifen, verlagert sich die Nachfrage vom Rahmendesign hin zu Leistungsbenchmarking und Dekarbonisierung der Wertschöpfungskette, was den Wallet-Anteil für Nachhaltigkeitsberater im Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten vertieft.

Beschleunigte digitale Transformation und KI-Einführung bei Unternehmen in den VAE

Abu Dhabis 13-Milliarden-USD-Programm, bis 2027 die weltweit erste vollständig KI-native Regierung zu werden, umfasst mehr als 200 Lösungen in allen öffentlichen Diensten und schafft umfangreiche Möglichkeiten in Architekturdesign, Change Management und Cybersicherheit. Die föderale Strategie für die digitale Wirtschaft zielt darauf ab, den digitalen Anteil am Nicht-Öl-BIP bis 2030 von 12 % auf 20 % zu steigern, was Unternehmen dazu zwingt, Cloud, Analytik und Automatisierung zügig zu integrieren. Sektorspezifische Pilotprojekte – wie die KI-gestützte Analyse von Krankenversicherungsansprüchen in der Dubai Healthcare City – demonstrieren greifbare Effizienzgewinne und schaffen damit Pipelines für Technologieimplementierungsberatungen. Die Expansion von Hyperscale-Rechenzentren zur Unterstützung des Stargate-KI-Projekts intensiviert die Beratungsarbeit in Infrastrukturdesign und Datenschutz-Compliance. Zusammen heben diese Vorhaben die Technologieberatung zum am schnellsten wachsenden Segment des Marktes für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten.

Freizonenvorteile ziehen ausländische kleine und mittlere Unternehmen an, die Beratung auslagern

Mehr als 40 Freizonen gewähren 100 % ausländisches Eigentum und 0 % Körperschaftsteuer auf qualifizierte Einkünfte, legen jedoch strenge Substanztests, Verrechnungspreisdokumentation und sich entwickelnde E-Rechnungsstellungsregeln auf, die kleine und mittlere Unternehmen selten intern bewältigen. Die Zahl der aktiven Unternehmen allein im DIFC stieg 2025 um 25 % auf 7.700, was eine anhaltende Nachfrage nach Gründungs-, Rechtsstrukturoptimierungs- und laufenden Compliance-Dienstleistungen erzeugt. Bevorstehende Fristen für die Peppol-basierte E-Rechnungsstellung fügen eine Technologieebene hinzu und schaffen mehrjährige Beratungsannuitäten rund um ERP-Integrationen und Steuerberichterstattungsautomatisierung. Diese Bedingungen stärken die Abhängigkeit kleiner und mittlerer Unternehmen von externen Beratern und unterstützen ein stetiges Volumenwachstum im Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Talentmangel und Kostensteigerungen bei Visa für leitende Berater | -0.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Preisdruck durch Boutique- und Freiberuflerplattformen | -0.7% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Zunehmende Datensouveränitätsregeln, die die Fernlieferung einschränken | -0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Verschärfte Compliance-Prüfung bei öffentlichen Ausschreibungen | -0.6% | Alle Emirate | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Talentmangel und Kostensteigerungen bei Visa für leitende Berater

Obligatorische Emiratisierungsquoten für Unternehmen mit 20–49 Mitarbeitern verschärfen den Wettbewerb um qualifizierte Staatsangehörige, während neue Schwellenwerte für das Green-Visa Mindestgehälter von 15.000 AED und Hochschulabschlüsse erfordern, was die Kostenstrukturen für ausländische Spezialisten erhöht. [3]GDRFA-Dubai, "Green Visa für Fachkräfte," GDRFAD.GOV.AE Die parallele Expansion des inländischen IKT-Sektors, der 2023 mit 39,72 Milliarden USD bewertet wurde, belastet denselben Talentpool und erzeugt Lohninflation für Digital- und Cybersicherheitsberater. Der Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten sieht sich daher mit Engpässen bei der Lieferkapazität konfrontiert, was Unternehmen dazu zwingt, in die Entwicklung lokaler Talente und offshore Wissenshubs zu investieren, um die Margenintegrität zu wahren.

Zunehmender Preisdruck durch Boutique- und Freiberuflerplattformen

Der kostengünstige Einstieg über Freizonenstrukturen ermutigt Nischenboutiquen, etablierte Akteure bei standardisierten Aufträgen wie regulatorischen Einreichungen und grundlegenden Prozessaudits zu unterbieten. Digitale Marktplätze verbinden Freiberufler mit Kunden für transaktionale Aufgaben und drücken die Preiserwartungen nach unten. Während hochkomplexe Projekte nach wie vor Premiumpreise erzielen, erfahren mittlere Aufträge eine Margenkompression, was etablierte Akteure dazu veranlasst, sich durch spezialisiertes geistiges Eigentum und Branchenexpertise zu differenzieren, um ihren Anteil im Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Kleine und mittlere Unternehmen treiben die Demokratisierung der Beratung voran

Kleine und mittlere Unternehmen trugen trotz des vorherrschenden Anteils von Großunternehmen von 78,05 % im Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten im Jahr 2025 eine kräftige CAGR-Prognose von 7,05 % bis 2031 bei. Freizonenregistrierungen in Dubai überstiegen 2024 die Marke von 70.500, und jede neue Einheit benötigt Gründungsunterstützung, Steuer-Compliance-Fahrpläne und HR-Rahmenwerke für die Einhaltung der Emiratisierung. Der Demokratisierungstrend gewinnt an Fahrt, da digitale Beratungsplattformen modulare Pay-as-you-go-Pakete anbieten, die Kosten und Expertise in Einklang bringen. Kleine und mittlere Unternehmen greifen auch auf Berater für die Einführung der Peppol-E-Rechnungsstellung, Verrechnungspreisdokumentation und Cloud-Migration zurück, was ihre Rolle als stetiger Pipeline-Beitrag zum Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten stärkt.

Großunternehmen bleiben durch mehrjährige Transformationen in KI, grüner Energie und globaler Expansion primäre Umsatzanker. Abu Dhabis KI-native Initiative allein kanalisiert Beratungsgebühren über mehr als 200 Projekte und unterstreicht das strategische Gewicht von Unternehmens- und öffentlichen Großkunden. Dennoch verbreitern preissensible kleine und mittlere Unternehmen die Marktbasis und machen das Segment entscheidend für Volumenwachstum und Dienstleistungsinnovationen wie Abonnement-Compliance-Monitoring. Ziele zur Nationalisierung der Belegschaft fördern auch Beratungsaufträge im Talentmanagement und auf Lernplattformen, was kleine und mittlere Unternehmen weiter in die kollektive Entwicklung des Marktes für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten einbettet.

Nach Dienstleistungsart: Technologieberatung beschleunigt die digitale Transformation

Technologieaufträge sollen mit einer CAGR von 9,12 % wachsen und alle anderen Kategorien übertreffen, während die Betriebsberatung 2025 einen Führungsanteil von 36,68 % beibehielt. Die KI-Einführung in Regierung, Finanzen und Gesundheitswesen treibt die Nachfrage nach Cloud-Architektur, Daten-Governance und Leitlinien zur Minderung von Algorithmus-Bias an und verankert die Überperformance der Technologieberatung. Gleichzeitig halten Körperschaftsteuer- und ESG-Vorschriften den Schwung für Betriebs- und Strategieberater aufrecht, die Prozesse optimieren und Betriebsmodelle auf Compliance-Bereitschaft ausrichten. Die lokal entwickelte Workflow-Plattform von AppliedAI zeigt Produktivitätsgewinne von über 80 % bei Durchlaufzeiten und bestätigt einen messbaren ROI, der Premiumpreise für spezialisierte Technologieaufträge aufrechterhält.

Die Betriebsberatung dominiert weiterhin, da Diversifizierungsprioritäten Lieferkettenlokaliserung, schlanke Fertigung und Konsolidierung gemeinsamer Dienste in traditionellen Sektoren erfordern. Die HR-Beratung expandiert auf der Grundlage von Emiratisierungsquoten und Programmen zur Minderung von Talentknappheit, während die Nachhaltigkeitsberatung schnell skaliert, um obligatorische ESG-Einreichungen zu adressieren. Die sich verbreiternde Palette von Dienstleistungslinien zementiert gemeinsam ein umfassendes Angebot im Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten und ermöglicht es Anbietern, komplementäre Expertise über längere Auftragslebenszyklen hinweg zu verkaufen.

Nach Liefermodell: Fernberatung gewinnt trotz Datensouveränitätsbeschränkungen an Bedeutung

Vor-Ort-Aufträge beanspruchten 2025 64,62 % der Marktgröße für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten, doch die virtuelle Lieferung soll bis 2031 eine CAGR von 7,18 % verzeichnen, da Unternehmen hybride Modelle perfektionieren, die Datenschutzgesetze erfüllen. Übertragungen personenbezogener Daten erfordern nun Äquivalenzbewertungen, was den Einsatz regionaler Datenverarbeitungszentren und sicherer Tunnelarchitekturen fördert, die es Beratern ermöglichen, remote zu arbeiten und dabei Daten in den VAE zu halten. Post-pandemische Kulturen bevorzugen Videozusammenarbeit und asynchrone Arbeitsabläufe, was die Kundenakzeptanz von Fernberatung für Diagnosen, Schulungen und Code-Reviews verbessert. Die obligatorische Peppol-E-Rechnungsstellung erzwingt Cloud-Konnektivität und schafft eine natürliche Nachfrage nach virtuellen Technologieberatern.

Der hybride Ansatz mindert Reisekosten, beschleunigt den Talenteneinsatz und unterstützt 24-Stunden-Zykluszeiten bei gleichzeitiger Wahrung der Compliance. Da große öffentliche Einrichtungen die KI-Einführung skalieren, schreiben sie zunehmend lokale Hosting- oder Sovereign-Cloud-Klauseln vor, was Investitionen in sichere Lieferhubs in den VAE weiter antreibt. Fernmodelle expandieren daher schrittweise, nutzen digitale Effizienzgewinne, ohne regulatorische Schwellenwerte zu überschreiten, und bereichern die Dienstleistungsvielfalt im Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum inmitten der Infrastrukturexpansion an

Gesundheitswesen und Biowissenschaften verzeichnen die schnellste CAGR-Prognose von 14,02 % bis 2031, angetrieben durch Dubais Lückenanalyse, die Engpässe bei Akutbetten und ambulanten Kapazitäten identifizierte, die umfangreiche Kapitalprogramme, Neugestaltung von Betriebsmodellen und Optimierung des Umsatzzyklus erfordern. KI-gestützte Initiativen zur Analyse von Krankenversicherungsansprüchen in der Dubai Healthcare City veranschaulichen technologiegestützte Beratungsnischen mit messbarem Einfluss auf das Ergebnis.

Der Finanzdienstleistungssektor, der 2025 25,12 % des Marktanteils für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten hält, bleibt das größte einzelne Segment aufgrund von Vermögensverwaltungszuflüssen und regulatorischer Neukalibrierung innerhalb von ADGM und DIFC. Die Fertigung behält eine hohe Beratungsintensität durch Operation-300bn-Anreize, während Energie und Versorgungsunternehmen tiefgreifende Projektmanagementexpertise für Nuklear-, Solar- und Wasserstoffvorhaben nachfragen. Regierungsstellen dienen als Ankerkunden für die Neugestaltung digitaler Dienste und Modernisierung der Beschaffung, wobei Abu Dhabis KI-Programm einen Entwurf für die nationale Replikation liefert. Zusammen diversifizieren diese Branchen die Einnahmequellen und schützen Anbieter vor Zyklizität im Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten.

Geografische Analyse

Dubai und Abu Dhabi absorbieren gemeinsam den Großteil der Beratungsausgaben, angetrieben durch das 7.700-Unternehmen-Ökosystem des DIFC und Abu Dhabis KI-first-Doktrin im öffentlichen Sektor. Die Zahl der aktiven Unternehmen im DIFC stieg 2025 um 25 %, ein Magnet für Finanzdienstleistungsberater, Compliance-Spezialisten und Technologieintegratoren. Abu Dhabis 13-Milliarden-USD-KI-Programm erfordert komplexe Lieferantenmanagement- und Kompetenzübertragungsfahrpläne und verankert mehrjährige Verträge für digitale Strategen. Die kombinierte Anziehungskraft beider Emirate stärkt eine dichte Projektpipeline im Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten.

Die nördlichen Emirate tragen durch industrielle Diversifizierung und erneuerbare Großprojekte bei, darunter der Mohammed-bin-Rashid-Solarpark und das Al-Dhafra-Photovoltaikfeld, die strukturierte Finanzberatung und Lieferkettenaudits erfordern. Sharjah und Ras Al Khaimah setzen Freizonenmodelle ein, um fortgeschrittene Fertigungs-KMU anzuziehen, was die regionale Nachfrage nach Beratung zur operativen Exzellenz ausweitet. Die föderale Vision, die Logistikwettbewerbsfähigkeit über Land-, See- und Luftkorridore zu steigern, fördert Netzwerkoptimierungsaufträge, die mehrere Emirate umspannen, und gewährleistet ein geografisch ausgewogenes Wachstum im Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten.

Die grenzüberschreitende Dienstleistungserbringung über Sovereign-Cloud-Setups ermöglicht es Beratern, die in einem Emirat ansässig sind, Kunden anderswo zu bedienen, ohne Datenlokalisierungsregeln zu verletzen, was die Marktfluidität erhöht. Da Freizonen ihre Wertversprechen anpassen – ADGM für Finanzen, DMCC für Rohstoffe, KEZAD für die Industrie – richten Berater Sektor-Playbooks und regulatorische Toolkits auf die Spezialisierung jedes Standorts aus und stärken den föderativen, aber integrierten Charakter des Marktes für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten.

Wettbewerbslandschaft

Der Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten ist mäßig fragmentiert, wobei globale Unternehmen, regionale Spezialisten und Boutique-Berater auf der Grundlage von Domänenexpertise, Preis und Lieferinnovation konkurrieren. Die Technologieberatung weist eine höhere Fragmentierung auf, da KI- und Cybersicherheitsnischen Start-ups anziehen, während Strategieaufträge unter bekannten Namen konzentriert bleiben, die langjährige Beziehungen zum öffentlichen Sektor nutzen. Freizonenvorteile haben die Eintrittsbarrieren gesenkt und ermöglichen es Neuankömmlingen wie Primus Partners und Searce, regionale Stützpunkte zu errichten, was den Bieterwettbewerb intensiviert. Unterdessen unterstreicht die Expansion von Lazard Möglichkeiten in der Finanzberatung, obwohl Premiumaufträge oft zu Spezialisten mit tiefem regulatorischem Einblick in ADGM- und DIFC-Rahmenwerke migrieren.

Die Differenzierung hängt von geistigem Eigentum rund um ESG, Körperschaftsteuer und Datensouveränitäts-Compliance ab. Unternehmen, die KI-gestützte Beschleuniger wie Workflow-Automatisierungs-Toolkits anbieten, reduzieren Auftragszyklen um bis zu 80 % und setzen neue Effizienzmaßstäbe. Die Professionalisierung von Family Offices führt eine profitable Nische für Governance- und Impact-Investment-Beratungen ein, wobei ultra-wohlhabende Kunden langfristige, intensive Beziehungen schätzen. Preisdruck von Freiberuflerplattformen hält in standardisierten Segmenten an und drängt etablierte Akteure dazu, sich auf hochkomplexe, margenstarke Projekte zu konzentrieren, die ihre Relevanz im Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten verankern.

Regulatorische Veränderungen wirken sowohl als Hürden als auch als Differenzierungsmerkmale. Anbieter, die frühzeitig in Sovereign-Cloud-Infrastruktur und lokale Talentpools investieren, navigieren Datensouveränitätsmandate reibungsloser und gewinnen hybride Lieferaufträge. Talentmangel erhöht dennoch die Lohnkosten und zwingt Unternehmen, aggressive Hochschuleinstellungs- und Weiterbildungsprogramme zu verfolgen. Die kombinierten Dynamiken unterstreichen eine Wettbewerbsarena, die Spezialisierung, Innovation und Compliance-Kompetenz belohnt.

Branchenführer im Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten

Accenture Middle East B.V.

McKinsey & Company, Inc.

Deloitte & Touche (M.E.) LLP

KPMG Lower Gulf Limited

PricewaterhouseCoopers (PWC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Enec und Samsung C&T unterzeichneten ein Memorandum of Understanding zur Erkundung internationaler Investitionen in Kernenergie, was Beratungsperspektiven im Projektmanagement und bei regulatorischen Genehmigungen erweitert.

- Juli 2025: DIFC meldete einen Anstieg der aktiven Unternehmen um 25 % auf 7.700 und ein Beschäftigungswachstum von 9 % auf 47.901 Fachkräfte, was Beratungsmöglichkeiten in Finanzen und Finanztechnologie ausweitet.

- Juli 2025: CVC und Tabreed schlossen eine Partnerschaft zum Erwerb eines Fernkälteunternehmens in den VAE, was Möglichkeiten für Fusionen und Übernahmen sowie Berater für Betriebseffizienz im Versorgungssektor eröffnet.

- Juni 2025: PIMCO schloss sich mit Aditum Investment Management zusammen, um DFSA-registrierte Feeder-Fonds aufzulegen, was Strukturierungsaufträge für Vermögensverwaltungsberater schafft.

Berichtsumfang für den Markt für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Strategieberatung |

| Betriebsberatung |

| HR-Beratung |

| Technologieberatung |

| Sonstige Dienstleistungsarten |

| Vor-Ort-Beratung |

| Fern- / Virtualberatung |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Finanzdienstleistungen (BFSI) |

| Fertigung und Industrie |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Immobilien und Bauwesen |

| Einzel- und Konsumgüterhandel |

| Medien, Unterhaltung und Sport |

| Gastgewerbe und Reisen |

| Sonstige Endnutzerbranchen |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Dienstleistungsart | Strategieberatung |

| Betriebsberatung | |

| HR-Beratung | |

| Technologieberatung | |

| Sonstige Dienstleistungsarten | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Fern- / Virtualberatung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften | |

| Finanzdienstleistungen (BFSI) | |

| Fertigung und Industrie | |

| Energie und Versorgungsunternehmen | |

| Regierung und öffentlicher Sektor | |

| Immobilien und Bauwesen | |

| Einzel- und Konsumgüterhandel | |

| Medien, Unterhaltung und Sport | |

| Gastgewerbe und Reisen | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Unternehmensberatungsdienstleistungen in den Vereinigten Arabischen Emiraten?

Der Markt wird 2026 auf 2,7 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,57 Milliarden USD erreichen.

Welche Dienstleistungsart wächst bei VAE-Kunden am schnellsten?

Die Technologieberatung führt das Wachstum mit einer CAGR von 9,12 % bis 2031 an, angetrieben durch KI- und Cloud-Einführung.

Wie wirken sich obligatorische ESG-Regeln auf die Beratungsnachfrage aus?

Obligatorische Nachhaltigkeitsoffenlegungen an DFM und ADX machen ESG-Beratung zu einem unverzichtbaren Kostenfaktor für börsennotierte Unternehmen und fördern mehrjährige Beratungsverträge.

Warum sind kleine und mittlere Unternehmen für Beratungsanbieter in den VAE wichtig?

Freizonenvorteile ziehen ausländische kleine und mittlere Unternehmen an, die auf externe Berater für Unternehmensgründung, Steuer-Compliance und digitale Prozessintegration angewiesen sind, was eine CAGR von 7,05 % bei den Beratungsausgaben kleiner und mittlerer Unternehmen unterstützt.

Welche Faktoren begrenzen eine schnellere Expansion des Beratungssektors in den VAE?

Talentmangel, steigende Visagebühren und strenge Datensouveränitätsgesetze erhöhen die Betriebskosten und erschweren die Ferndienstleistungserbringung.

Welche Emirate generieren die meisten Beratungsmöglichkeiten?

Dubai treibt das Volumen durch das Finanzcluster des DIFC an, während Abu Dhabi große Technologie- und Programme des öffentlichen Sektors wie seine KI-first-Regierungsinitiative verankert.

Seite zuletzt aktualisiert am: